Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Die I+F GmbH beabsichtigt den Kauf einer neuen Anlage. Zur Auswahl stehen drei Alternativen mit den folgenden Grunddaten: Anlage AAnlage BAnlage C Anschaffungsauszahlung A 0 (in €) Nutzungsdauer N (in Jahren) Kalkulationszinssatz i (in %) Raumbedarf RB (in qm) Jahresmiete/m 2 M (in €) Instandhaltungsfaktor IF (in % vom Anschaffungswert) Energiekosten/Stunde (in €) Lohnkosten/Stunde (in €) Geplante Laufzeit pro Jahr W (in Wochen) Reparatur- u. Wartungszeiten R (in Wochen/Jahr) Sonstige Ausfallzeiten S (in Wochen/Jahr) Wochenarbeitszeit AZ (in Stunden/Woche) 100.000 10 12 100 120 10 6 50 52 4 2 40 120.000 10 12 120 9 7 50 52 3 2 40 150.000 12 150 120 7 5 50 52 1 0 40 Berechnen Sie die Kosten für eine Maschinenstunde. Für welche Alternative sollte sich die I+F GmbH entscheiden? Quelle: Hutzschenreuter (2015): Allgemeine Betriebswirtschaftslehre, S. 127 ff.

Nutzungsdauer N (in Jahren) Kalkulationszinssatz i (in %) Raumbedarf RB (in qm) Jahresmiete/m 2 M (in €) Instandhaltungsfaktor IF (in % vom Anschaffungswert) Energiekosten/Stunde (in €) Lohnkosten/Stunde (in €) Geplante Laufzeit pro Jahr W (in Wochen) Reparatur- u. Wartungszeiten R (in Wochen/Jahr) Sonstige Ausfallzeiten S (in Wochen/Jahr) Wochenarbeitszeit AZ (in Stunden/Woche) Berechnen Sie die Kosten für eine Maschinenstunde. Für welche Alternative sollte sich die I+F GmbH entscheiden. Quelle: Hutzschenreuter (2015): Allgemeine Betriebswirtschaftslehre, S. 127 ff..")

2

Netto-Laufzeit je Maschinen (Stunden/Jahr) = (W – R – S) * AZ Raumkosten = RB * M Kosten der Instandhaltung = IF * A 0

= (W – R – S) * AZ Raumkosten = RB * M Kosten der Instandhaltung = IF * A 0")

3

Anlage AAnlage BAnlage C Netto-Laufzeit (in Stunden/Jahr)1.8401.8802.040 Abschreibungen (in €/Netto-Laufzeit-Stunde)5,436,386,13 Kalkulatorische Zinsen (in €/Netto-Laufzeit-Stunde)3,263,834,41 Instandhaltungskosten (in €/Netto-Laufzeit-Stunde)5,435,745,15 Raumkosten (in €/Netto-Laufzeit-Stunde)6,527,668,82 Energiekosten (in €/Netto-Laufzeit-Stunde)6,007,005,00 Lohnkosten (in €/Netto-Laufzeit-Stunde)50 Maschinenstundensatz:76,6480,6179,51 Die I+F GmbH sollte sich für die Anlage A entscheiden.

Abschreibungen (in €/Netto-Laufzeit-Stunde)5,436,386,13 Kalkulatorische Zinsen (in €/Netto-Laufzeit-Stunde)3,263,834,41 Instandhaltungskosten (in €/Netto-Laufzeit-Stunde)5,435,745,15 Raumkosten (in €/Netto-Laufzeit-Stunde)6,527,668,82 Energiekosten (in €/Netto-Laufzeit-Stunde)6,007,005,00 Lohnkosten (in €/Netto-Laufzeit-Stunde)50 Maschinenstundensatz:76,6480,6179,51 Die I+F GmbH sollte sich für die Anlage A entscheiden.")

4

Die Tech AG beabsichtigt die Anschaffung einer neuen Fertigungsstraße. Zur Auswahl stehen drei Modelle, die sich unter anderem hinsichtlich Anschaffungskosten, maximaler Kapazität und Instand- haltungskosten unterscheiden. Typ I mit einer maximalen Kapazität von 15.000 Einheiten pro Jahr kostet € 25 Mio. und kann vorrausichtlich 10 Jahre genutzt werden. Der Hersteller von Typ II gibt eine Lebensdauer von 12 Jahren an, in der die Maschine maximal 200.000 Einheiten produzieren kann. Die Kosten der Fertigungsstraße Typ II belaufen sich auf € 30 Mio. Die Anschaffung der Fertigungsstraße vom Typ III schlägt mit rund € 42,5 Mio. zu Buche. Typ III läuft laut Herstellerangabe 15 Jahre mit einer jährlichen Kapazität von 22.000 Einheiten. Die Instandhaltungskosten bei 90%iger Verfügbarkeit der Maschinen belaufen sich auf jährlich 2% der Anschaffungskosten. Die Finanzierung erfolgt für alle Alternativen über einen Bankkredit zu einem Zinssatz in Höhe von 8%. Führen Sie eine Maschinenstückkosten-Vergleichsrechnung durch. Für welche Fertigungsstraße sollte sich die Tech AG entscheiden? Quelle: Hutzschenreuter (2015): Allgemeine Betriebswirtschaftslehre, S. 130 f.

: Allgemeine Betriebswirtschaftslehre, S. 130 f..")

5

KostenartenTyp ITyp IITyp III Anschaffungskosten [€]25.000.00030.000.00042.500.000 Max. Kapazität / Jahr [Stück]15.00016.66722.000 Abschreibungsdauer [Jahre]101215 Abschreibung / Jahr [€]2.500.000 2.833.333 Instandhaltungskosten (90% - Niveau) [€]500.000600.000850.000 Finanzierungskosten [€]1.000.0001.200.0001.700.000 Kosten [€]4.000.0004.300.0005.383.333 Ausbringungsmenge (90%-Niveau)13.50015.00019.800 Kosten/Stück [€]296,3286,7271,9 Die Tech AG sollte sich für die Fertigungsstraße vom Typ III entscheiden.

![KostenartenTyp ITyp IITyp III Anschaffungskosten [€] Max.](http://images.slideplayer.org/33/10572805/slides/slide_5.jpg "Kapazität / Jahr [Stück] Abschreibungsdauer [Jahre] Abschreibung / Jahr [€] Instandhaltungskosten (90% - Niveau) [€] Finanzierungskosten [€] Kosten [€] Ausbringungsmenge (90%-Niveau) Kosten/Stück [€]296,3286,7271,9 Die Tech AG sollte sich für die Fertigungsstraße vom Typ III entscheiden..")

6

Die Silizium AG ist ein Hersteller von Mikroprozessoren für die Automobilindustrie. Auf Grund des stetig steigenden Anteils von Mikroelektronik in Kraftfahrzeugen denkt die Silizium AG über die Erweiterung ihrer Produktionskapazitäten nach. Zur Wahl stehen dabei drei alternative Investitionsmöglichkeiten. Folgende Daten gelten für die drei Maschinen: Anschaffungskosten Servicekosten (nutzungsunabhängig) Wartung + Reparatur / 1000 Einheiten Stromkosten / 1000 Einheiten Finanzierungs-Zinssatz/Jahr Nutzungsdauer (Jahre) € 1.000.000€ 1.200.000€ 1.400.000 € 100.000€ 160.000€ 120.000 8% € 1.700 6 € 2.700 44 € 300 € 700 Maschine AMaschine BMaschine C Quelle: Hutzschenreuter (2015): Allgemeine Betriebswirtschaftslehre, S. 132 ff.

Wartung + Reparatur / 1000 Einheiten Stromkosten / 1000 Einheiten Finanzierungs-Zinssatz/Jahr Nutzungsdauer (Jahre) € € € € € € % € € € 300 € 700 Maschine AMaschine BMaschine C Quelle: Hutzschenreuter (2015): Allgemeine Betriebswirtschaftslehre, S. 132 ff..")

7

a)Bestimmen Sie die kalkulatorischen Abschreibungen (linear) sowie die kalkulatorischen Zinsen und ermitteln Sie die Gesamtkostenfunktion je Investitionsalternative. b)Die Silizium AG geht von einem Bedarf von 100.000 Einheiten für das kommende Jahr aus. Die verschiedenen Verfahren, die die Maschinen bei der Produktion der Mikroprozessoren verwenden, führen zu Qualitätsunterschieden. Somit können folgende, unterschiedliche Preise pro Einheit am Markt realisiert werden: Für welche Investitionsalternative müsste sich die Silizium AG nach der Gewinnvergleichs- rechnung entscheiden? c)Ermitteln Sie auf Basis der Rentabilitätsvergleichrechnung, welche Investition vorteilhaft ist. d)Diskutieren Sie die Gründe für die Ergebnisse der Teilaufgaben b) und c). e)Für welche Investitionsalternative sollte sich die Silizium AG unter Anwendung der Amortisations- rechnung entscheiden? Preis p (€/Stück) € 10€ 12€ 13 Maschine AMaschine BMaschine C

Die Silizium AG geht von einem Bedarf von Einheiten für das kommende Jahr aus. Die verschiedenen Verfahren, die die Maschinen bei der Produktion der Mikroprozessoren verwenden, führen zu Qualitätsunterschieden. Somit können folgende, unterschiedliche Preise pro Einheit am Markt realisiert werden: Für welche Investitionsalternative müsste sich die Silizium AG nach der Gewinnvergleichs- rechnung entscheiden. c)Ermitteln Sie auf Basis der Rentabilitätsvergleichrechnung, welche Investition vorteilhaft ist. d)Diskutieren Sie die Gründe für die Ergebnisse der Teilaufgaben b) und c). e)Für welche Investitionsalternative sollte sich die Silizium AG unter Anwendung der Amortisations- rechnung entscheiden. Preis p (€/Stück) € 10€ 12€ 13 Maschine AMaschine BMaschine C.")

8

Kalk. Abschreibungen Kalk. Zinsen Anschaffungskosten Finanzierungs-Zinssatz/Jahr € 1.000.000€ 1.200.000€ 1.400.000 8% Maschine AMaschine BMaschine C Nutzungsdauer (Jahre)644 € 250.000€ 200.000€ 350.000 € 40.000€ 48.000€ 56.000

644 € € € € € €")

9

Maschine AMaschine BMaschine C Servicekosten (nutzungsunabhängig)€ 100.000€ 160.000€ 120.000 Kalk. Abschreibungen € 250.000€ 200.000€ 350.000 Kalk. Zinsen € 40.000€ 48.000€ 56.000 Fixe Kosten K fix € 390.000€ 408.000€ 526.000 Wartung + Reparatur / 1000 Einheiten€ 1.700€ 2.700 Stromkosten / 1000 Einheiten € 300 € 700 Variable Kosten K var / 1000 Einheiten € 3.000€ 2.000€ 1.000 Variable Kosten K var / Einheit € 3€ 2€ 1 390.000 + 3*x408.000 + 2*x526.000 + x

10

Maschine AMaschine BMaschine C Erlös p (€/Stück)€ 10€ 12€ 13 Absatzmenge (Stück): 100.000 Umsatz € 1.000.000€ 1.200.000€ 1.300.000 Gesamtkostenfunktion Gesamtkosten608.000690.000626.000 390.000 + 3*x408.000 + 2*x526.000 + x Gewinn (Umsatz – Kosten) € 310.000€ 592.000€ 674.000 Nach der Gewinnvergleichsrechnung sollte sich die Silizium AG für die Maschine C entscheiden.

€ 10€ 12€ 13 Absatzmenge (Stück): Umsatz € € € Gesamtkostenfunktion Gesamtkosten *x *x x Gewinn (Umsatz – Kosten) € € € Nach der Gewinnvergleichsrechnung sollte sich die Silizium AG für die Maschine C entscheiden.")

11

Maschine AMaschine BMaschine C Originärer Gewinn€ 310.000€ 592.000€ 674.000 + Kalkulatorischen Zinsen € 40.000€ 48.000€ 56.000 Gewinn vor Zinsen € 350.000€ 640.000€ 730.000 Ø Kapitaleinsatz A 0 /2 Rentabilität in Prozent106,7%70%104,3% € 500.000€ 600.000€ 700.000 Nach der Rentabilitätsvergleichsrechnung sollte sich die Silizium AG für die Maschine B entscheiden.

12

Grundlage der Investitionsrechnung ist ein kalkulatorischer Zins von 8%, d.h. Eigenkapital kann zu einem Zinssatz in Höhe von 8% am Kapitalmarkt angelegt werden Annahme: Der Investitionsentscheidung ist ein kalkulatorischer Zinssatz von 8% zu Grunde gelegt. Die Ø Kapitalbindung für Maschine C liegt bei € 700.000. Es sei angenommen, dass die Silizium AG über Eigenkapital in dieser Höhe verfügt. Folglich kann die Silizium AG das gesamte Kapital in Maschine C investieren. Statt dessen kann sie in Maschine B investieren und die Differenz von € 100.000 für eine Differenzinvestition verwenden. Maschine BMaschine C Basisinvestition (Ø Kapitaleinsatz )€ 600.000€ 700.000 Differenzinvestition € 100.000- Investitionserträge Investition in: Aus Basisinvestition (Kauf der Maschine)€ 640.000€ 730.000 Differenzinvestition € 8.000- Gesamtergebnis€ 648.000€ 730.000

€ € Differenzinvestition € Investitionserträge Investition in: Aus Basisinvestition (Kauf der Maschine)€ € Differenzinvestition € Gesamtergebnis€ €")

13

Erklärung: Im vorliegenden Fall führt die Gewinnvergleichsrechnung zur richtigen Handlungsan- weisung. Die Rentabilitätsrechnung führt zu falschen Ergebnissen; eine Rentabilität in Höhe von 106,7% auf den durchschnittlichen Eigenkapitaleinsatz in Höhe von € 700.000 ist nicht realisierbar, da die Differenzinvestition in Höhe von € 100.000 nur eine Rentabilität in Höhe von 8% aufweist. Die gewichtete Rentabilität von Maschine B kann wie folgt berechnet werden: Die gewichtete Rentabilität von Kauf der Maschine B (106,7%) und der Differenzinvestition (8%) in Höhe von 92,57% liegt niedriger als die Rentabilität der Maschine C.

und der Differenzinvestition (8%) in Höhe von 92,57% liegt niedriger als die Rentabilität der Maschine C..")

14

Anschaffungskosten Gewinn je Periode Einzahlungsüberschuss je Periode Amortisation in Jahren Abschreibung je Periode € 1.000.000€ 1.200.000€ 1.400.000 € 310.000€ 592.000€ 674.000 1,78 1,51 1,37 Maschine AMaschine BMaschine C € 250.000€ 200.000€ 350.000 € 560.000€ 792.000€ 1.024.000 Amortisationsdauer = Anschaffungskosten Einzahlungsüberschuss je Periode Nach der Amortisationsrechnung sollte sich die Silizium AG für die Maschine C entscheiden.

15

a)Berechnen Sie den Kapitalwert für Modell A und Modell B. Der Kalkulationszins beträgt 5% b)Welchen Flugzeugtyp sollte das Unternehmen kaufen? Warum? c)Welchen Flugzeugtyp sollte das Unternehmen bei Anwendung der Annuitätenmethode anschaffen? d)Berechnen Sie den internen Zinsfuß für die Investitionen aus Teilaufgabe a). Welche Aussage hat das Ergebnis? Zur Ausweitung seiner Kapazitäten beabsichtigt ein international operierender Logistikkonzern die Anschaffung weiterer Transportflugzeuge. Da die bisherige Baureihe nicht mehr gebaut wird, muss sich das Unternehmen für alternative Flugzeugtypen entscheiden. Zur Auswahl stehen die Modelle A und B. Bei dem Modell A handelt es sich um ein mittleres Transportflugzeug mit 250 Tonnen Nutzlast, dessen Anschaffungskosten sich auf € 100 Mio. belaufen. Die erwartete Nutzungsdauer der Maschine beträgt 10 Jahre, wobei pro Monat 70 Langstreckenflüge erfolgen. Reparatur und Wartung kosten bei Modell A jährlich € 250.000. Im Gegensatz dazu handelt es sich bei Modell B um die neueste Entwicklung bei Großraumflugzeugen. Mit einer Nutzlast von 400 Tonnen kostet das Flugzeug € 175 Mio. Auf Grund der neuesten Technologie schlagen die Reparatur- und Wartungskosten mit nur € 150.000 jährlich zu Buche. Die erwartete Nutzungsdauer beträgt ebenfalls 10 Jahre, allerdings schafft Modell B monatlich 80 Langstreckenflüge. Der Durchschnittspreis für eine Tonne Luftfracht beträgt für beide Modelle € 100. Flugabhängige Kosten wie bspw. Kerosin belaufen sich auf 20% des Umsatzes. Nach der Nutzungsdauer von 10 Jahren werden beide Modelle zu einem symbolischen Preis verschenkt, der in der Entscheidung nicht berücksichtigt werden soll Quelle: Hutzschenreuter (2015): Allgemeine Betriebswirtschaftslehre, S. 142 ff.

Welchen Flugzeugtyp sollte das Unternehmen kaufen. Warum. c)Welchen Flugzeugtyp sollte das Unternehmen bei Anwendung der Annuitätenmethode anschaffen. d)Berechnen Sie den internen Zinsfuß für die Investitionen aus Teilaufgabe a). Welche Aussage hat das Ergebnis. Zur Ausweitung seiner Kapazitäten beabsichtigt ein international operierender Logistikkonzern die Anschaffung weiterer Transportflugzeuge. Da die bisherige Baureihe nicht mehr gebaut wird, muss sich das Unternehmen für alternative Flugzeugtypen entscheiden. Zur Auswahl stehen die Modelle A und B. Bei dem Modell A handelt es sich um ein mittleres Transportflugzeug mit 250 Tonnen Nutzlast, dessen Anschaffungskosten sich auf € 100 Mio. belaufen. Die erwartete Nutzungsdauer der Maschine beträgt 10 Jahre, wobei pro Monat 70 Langstreckenflüge erfolgen. Reparatur und Wartung kosten bei Modell A jährlich € Im Gegensatz dazu handelt es sich bei Modell B um die neueste Entwicklung bei Großraumflugzeugen. Mit einer Nutzlast von 400 Tonnen kostet das Flugzeug € 175 Mio. Auf Grund der neuesten Technologie schlagen die Reparatur- und Wartungskosten mit nur € jährlich zu Buche. Die erwartete Nutzungsdauer beträgt ebenfalls 10 Jahre, allerdings schafft Modell B monatlich 80 Langstreckenflüge. Der Durchschnittspreis für eine Tonne Luftfracht beträgt für beide Modelle € 100. Flugabhängige Kosten wie bspw. Kerosin belaufen sich auf 20% des Umsatzes. Nach der Nutzungsdauer von 10 Jahren werden beide Modelle zu einem symbolischen Preis verschenkt, der in der Entscheidung nicht berücksichtigt werden soll Quelle: Hutzschenreuter (2015): Allgemeine Betriebswirtschaftslehre, S. 142 ff..")

16

Modell AModell B AAnschaffungsauszahlung€ 100.000.000€ 175.000.000 BReparatur- und Wartungskosten / Jahr€ 250.000€ 150.000 CKapazität/Flug250 Tonnen400 Tonnen DFlüge/Monat7080 EPreis/Tonne€ 100 FKalkulationszinssatz i5% GMonatliche Einzahlungen (C*D*E)€ 1.750.000€ 3.200.000 HMonatliche Auszahlungen (0,2*G)€ 350.000€ 640.000 IMonatlicher Einzahlungsüberschuss (G-H)€ 1.400.000€ 2.560.000 JJährlicher Brutto-Einzahlungsüberschuss (12*I) € 16.800.000€ 30.720.000 KJährlicher Netto-Einzahlungsüberschuss (J-B) € 16.550.000€ 30.570.000

€ € HMonatliche Auszahlungen (0,2*G)€ € IMonatlicher Einzahlungsüberschuss (G-H)€ € JJährlicher Brutto-Einzahlungsüberschuss (12*I) € € KJährlicher Netto-Einzahlungsüberschuss (J-B) € €")

17

Beide Modelle haben einen positiven Kapitalwert. Da der Kapitalwert von Modell B größer als der Kapitalwert von Modell A ist, sollte das Unternehmen Flugzeuge von Modell B anschaffen. i=5% KapitalwertA0A0 Jahr 1Jahr 2Jahr 3Jahr 4Jahr 5 A27.794.713 € -100.000.000 €15.761.905 €15.011.338 €14.296.512 €13.615.726 €12.967.358 € B61.053.437 € -175.000.000 €29.114.286 €27.727.891 €26.407.515 €25.150.015 €23.952.395 € Jahr 6Jahr 7Jahr 8Jahr 9Jahr 10Restwert A 12.349.865 €11.761.776 €11.201.691 €10.668.278 €10.160.264 €0 € B 22.811.805 €21.725.528 €20.690.979 €19.705.695 €18.767.328 €0 €

18

Beide Modelle weisen eine positive Annuität auf. Da die Annuität von Modell B größer als die Annuität von Modell A ist, sollte das Logistikunternehmen in Modell B investieren. (RBW aus Tabelle für i=5% und N=10)

.")

20

Als Interner Zinsfuß einer Investition wird derjenige Zins ermittelt, bei dem der Kapitalwert der Investition den Wert Null annimmt. Eine Investition ist dann vorteilhaft, wenn der Interne Zinsfuß den Kalkulationszinsfuß übersteigt! Aus Tabelle: i IZF (Modell A) = 10,39% Aus Tabelle: i IZF (Modell B) = 11,68% Der interne Zinsfuß beider Investitionsalternativen liegt über dem Kalkulationszinsfuß. Da der interne Zinsfuß von Modell B größer ist, sollte das Unternehmen in Modell B investieren.

= 10,39% Aus Tabelle: i IZF (Modell B) = 11,68% Der interne Zinsfuß beider Investitionsalternativen liegt über dem Kalkulationszinsfuß. Da der interne Zinsfuß von Modell B größer ist, sollte das Unternehmen in Modell B investieren..")

22

Die Paradox AG plant die Anschaffung einer neuen Maschine. Bei einem Preis in Höhe von € 14.000 beträgt die Nutzungsdauer der Maschine 14 Jahre. Die Höhe der jährlich anfallenden Einzahlungsüberschüsse ist gleich und beläuft sich auf € 1.900. Der Kalkulationszinssatz beträgt 10%. a)Ermitteln Sie den Kapitalwert. Der Kalkulationszinssatz beträgt 10%. b)Es werden Gewinnsteuern in Höhe von 40% berücksichtigt. Zu welchem Ergebnis kommt die Paradox AG in diesem Fall? Quelle: Hutzschenreuter (2015): Allgemeine Betriebswirtschaftslehre, S. 149 ff.

Ermitteln Sie den Kapitalwert. Der Kalkulationszinssatz beträgt 10%. b)Es werden Gewinnsteuern in Höhe von 40% berücksichtigt. Zu welchem Ergebnis kommt die Paradox AG in diesem Fall. Quelle: Hutzschenreuter (2015): Allgemeine Betriebswirtschaftslehre, S. 149 ff..")

23

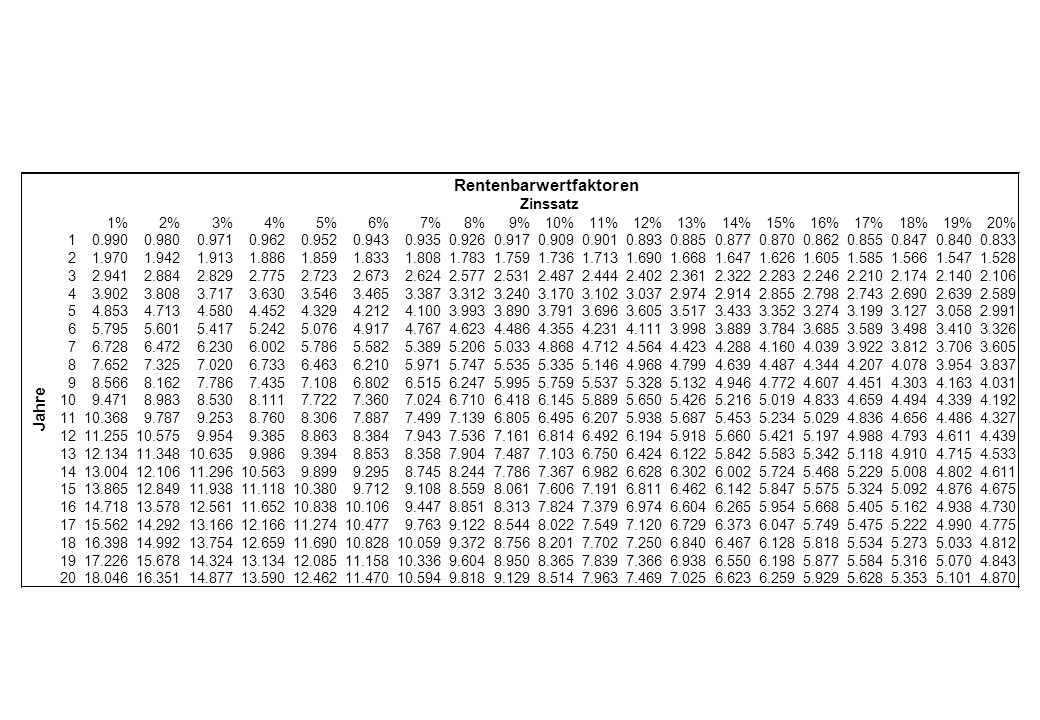

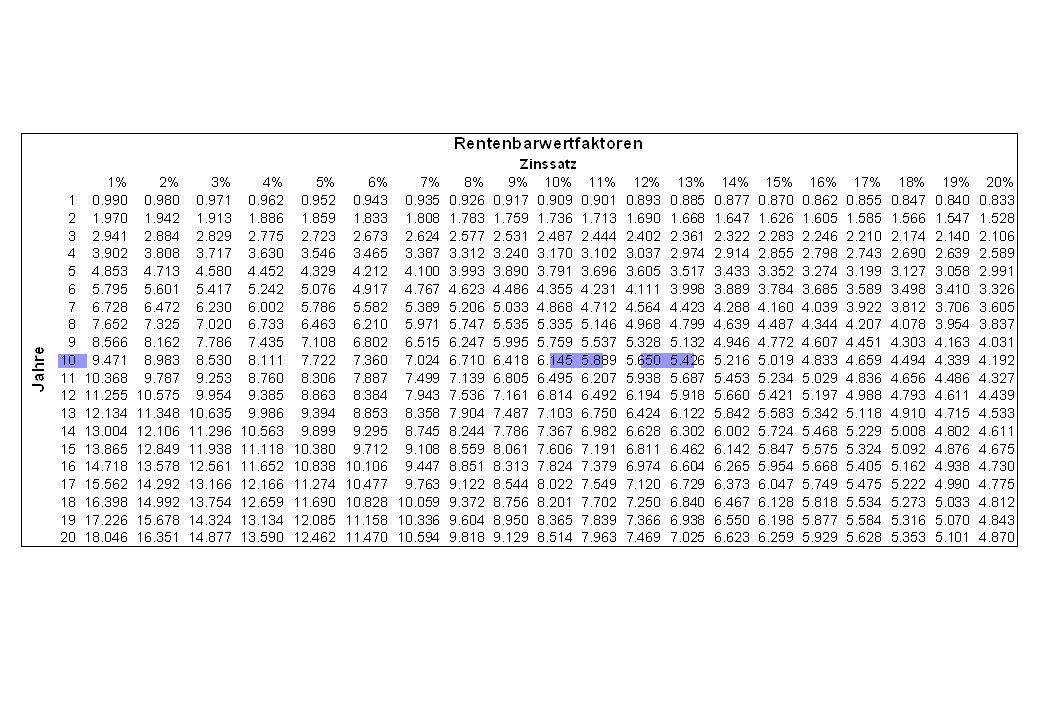

Berechnung des Kapitalwertes mit Hilfe des Rentenbarwertfaktors: Die Investition in die Maschine führt zu einem negativen Kapitalwert. Daher sollte die Paradoxon AG die Investition nicht tätigen.

24

Berücksichtigung von Gewinnsteuern in Höhe von 40%: Bei Berücksichtigung der Gewinnsteuern ist der Kapitalwert der Investition positiv. Die Paradox AG sollte demnach in die Maschinen investieren. Veränderung der Einzahlungsüberschüsse EÜ/Jahr = 1.000 + (900-900*0,4) = 1.540Abschreibungen in Höhe von € 1.000 werden steuerlich geltend gemacht. Veränderung des Kalkulationszinssatzes 10% 6% Berechnung des Kapitalwertes mit Hilfe des Rentenbarwertfaktors:

= 1.540Abschreibungen in Höhe von € werden steuerlich geltend gemacht. Veränderung des Kalkulationszinssatzes 10% 6% Berechnung des Kapitalwertes mit Hilfe des Rentenbarwertfaktors:.")

25

Zur Erweiterung der Kapazitäten plant die Online GmbH in den nächsten fünf Jahren die Anschaffung je eines Servers. Die bis dahin aufgebaute Kapazität soll bis auf weiteres gehalten werden. Jeder Server kostet € 10.000,- und hat eine Nutzungsdauer von fünf Jahren. Die Abschreibung erfolgt linear und entspricht dem Wertminderungsprozess, der über den Markt verdient wird. a)Berechnen Sie die jährlichen Abschreibungen für die Jahre 1-10. b)Berechnen Sie die liquiden Mittel für die Jahre 1-10. c)Berechnen Sie die freigesetzten Mittel für die Jahre 1-10. Welches Finanzierungsvolumen wird langfristig aufgebaut? Quelle: Hutzschenreuter (2015): Allgemeine Betriebswirtschaftslehre, S. 155f.

Berechnen Sie die jährlichen Abschreibungen für die Jahre b)Berechnen Sie die liquiden Mittel für die Jahre c)Berechnen Sie die freigesetzten Mittel für die Jahre Welches Finanzierungsvolumen wird langfristig aufgebaut. Quelle: Hutzschenreuter (2015): Allgemeine Betriebswirtschaftslehre, S. 155f..")

26

Jahre12345678910 Abschreibungen 1 von Server 2 3 4 5 2000 Jährliche Abschreibung (Summe) 200040006000800010000 Liquide Mittel - Reinvestition 20006000120002000030000 10000 30000 10000 30000 10000 30000 10000 30000 10000 30000 10000 Freigesetzte Mittel200060001200020000

Liquide Mittel - Reinvestition Freigesetzte Mittel")

27

Ein Getränkehersteller verfügt über einen Bestand von Abfüllanlagen in Höhe von € 1 Mio, der über 5 Jahre in gleichen Teilen abgeschrieben wird. Die Leistungsabgabe pro Jahr beträgt 1 Mio. Einheiten (bspw. abgefüllte Liter), die Gesamtkapazität ist folglich 5 Mio. Einheiten. Die Abschreibungen werden durch den Getränkehersteller am Ende des Jahres jeweils in eine Anlage beliebiger Größe der gleichen Technik investiert. a)Berechnen Sie die jährlichen Abschreibungen für die Jahre 1-10. b)Berechnen Sie die Periodenkapazität für die Jahre 1-10. Quelle: Hutzschenreuter (2015): Allgemeine Betriebswirtschaftslehre, S. 156 f.

, die Gesamtkapazität ist folglich 5 Mio. Einheiten. Die Abschreibungen werden durch den Getränkehersteller am Ende des Jahres jeweils in eine Anlage beliebiger Größe der gleichen Technik investiert. a)Berechnen Sie die jährlichen Abschreibungen für die Jahre b)Berechnen Sie die Periodenkapazität für die Jahre Quelle: Hutzschenreuter (2015): Allgemeine Betriebswirtschaftslehre, S. 156 f..")

28

GesamtkapazitätAbschreibungen = Investitionen am Ende des Jahres Jahr Perioden- kapazität Bilanz- ansatz Rest- leistung12345678910 11.000.000 5.000.000200.000 21.200.0001.000.0005.000.000200.00040.000 31.440.0001.000.0005.000.000240.00048.000 41.728.0001.000.0005.000.000288.00057.600 52.073.6001.000.0005.000.000345.60069.120 61.488.3201.000.0005.000.000414.72082.944 71.585.9841.000.0005.000.000297.66459.533 81.663.1811.000.0005.000.000317.19763.439 91.707.8171.000.0005.000.000332.63666.527 101.703.7801.000.0005.000.000341.56368.313

29

Die JD AG plant ihr Investitionsprogramm für das kommende Geschäftsjahr. Zur Finanzierung der Investitionen, die allesamt mit Fremdkapital finanziert werden, steht ein nach oben beschränktes Kredit- volumen zur Verfügung. Bank A gewährt eine Finanzierung in Höhe von € 1 Mio. zu 8%, Bank B € 2,5 Mio. zu 9,5% und Bank C weitere € 2 Mio. zu 11,5%. Gleichzeitig liegen die folgenden Investitions- projekte vor. Projekt I betrifft beliebig skalierbare Erweiterungsinvestitionen der Produktionsstraße mit einem berechneten internen Zinsfuß von 10%, Projekt II betrifft eine Neuproduktentwicklung. Der prognostizierte interne Zinsfuß liegt bei 11,2%. Projekt III betrifft eine veraltete Produktionsstraße, die dringend ersetzt werden muss. In der Vergangenheit belief sich der interne Zinsfuß hier auf rund 9%. Der Kapitalbedarf der Projekte ist (I) € 1 Mio., (II) € 3 Mio. und (III) € 1,4 Mio. a)Ermitteln Sie das optimale Investitionsbudget. b)Ermitteln Sie das optimale Investitionsbudget graphisch. Quelle: Hutzschenreuter (2015): Allgemeine Betriebswirtschaftslehre, S. 162ff.

€ 1 Mio., (II) € 3 Mio. und (III) € 1,4 Mio. a)Ermitteln Sie das optimale Investitionsbudget. b)Ermitteln Sie das optimale Investitionsbudget graphisch. Quelle: Hutzschenreuter (2015): Allgemeine Betriebswirtschaftslehre, S. 162ff..")

30

Finanzierungs- mittel ABCABC Max. Betrag 1 Mio. 2,5 Mio. 2 Mio. Soll Zins 8% 9,5% 11,5% Investitions- projekt II I III Kapital- einsatz 3 Mio. 1 Mio. 1,4 Mio. Interner Zinsfuß 11,2% 10% 9% Optimales Investitionsbudget 3 Mio. 0,5 Mio. - 5,5 Mio.5,4 Mio.3,5 Mio.

31

Zinssatz (%) Kapital (Mio. €) 123456 5 11 12 10 9 8 7 6 Kapitalangebotskurve Kapitalnachfragekurve II I III A B C

Kapitalangebotskurve Kapitalnachfragekurve II I III A B C.")

32

a)Berechnen Sie die folgenden Kennzahlen auf Basis der Bilanz 2010: Liquidität 1. Grades, Liquidität 2. Grades, Liquidität 3. Grades, Verschuldungsgrad, Eigenkapitalquote, Anlagendeckungsgrad I, Anlagendeckungsgrad II Bilanz der Chemie AG Quelle: Hutzschenreuter (2015): Allgemeine Betriebswirtschaftslehre, S. 166 Bilanz AKTIVA Millionen EUR 20102009PASSIVA Millionen EUR 20102009 Langfristiges VermögenEigenkapital Materielles Vermögen3.719,63.606,6Gezeichnetes Kapital1.316,81.383,5 Sachanlagen13.989,913.062,7Kapitalrücklage3.100,23.027,6 Sonstige Finanzanlangen2.312.0938,1Gewinnrücklage und Bilanzgewinn11.928,011.923,1 Sonstiges Vermögen524,0473,5Sonstige Eigenkapitalposten1.178,52.163,0 20.545,518.080,917.523,518.497,7 Kurzfristiges VermögenLangfristiges Fremdkapital Vorräte5.430,24.645,4Rückstellungen5.037,14.124,1 Forderungen aus Lieferung und Leistungen7.020,25.860,6Finanzschulden3.681,71.844,6 Übrige Forderungen und sonstiges Vermögen1.586,42.132,6Übrige Verbindlichkeiten1.042,81.078,8 Kasse und Sichtguthaben1.090,82.290,59.761,67.047,5 15.127,614.929,1Kurzfristiges Fremdkapital Verbindlichkeiten aus Lieferungen und Leistungen 6.426,74.371,5 Finanzschulden259,31.452,8 Übrige Verbindlichkeiten1.699,01.641,4 8.385,07.465,7 Gesamtvermögen35.670,133.010,4Gesamtkapital35.670,133.010,4

: Allgemeine Betriebswirtschaftslehre, S. 166 Bilanz AKTIVA Millionen EUR PASSIVA Millionen EUR Langfristiges VermögenEigenkapital Materielles Vermögen3.719,63.606,6Gezeichnetes Kapital1.316,81.383,5 Sachanlagen13.989, ,7Kapitalrücklage3.100,23.027,6 Sonstige Finanzanlangen ,1Gewinnrücklage und Bilanzgewinn11.928, ,1 Sonstiges Vermögen524,0473,5Sonstige Eigenkapitalposten1.178,52.163, , , , ,7 Kurzfristiges VermögenLangfristiges Fremdkapital Vorräte5.430,24.645,4Rückstellungen5.037,14.124,1 Forderungen aus Lieferung und Leistungen7.020,25.860,6Finanzschulden3.681,71.844,6 Übrige Forderungen und sonstiges Vermögen1.586,42.132,6Übrige Verbindlichkeiten1.042,81.078,8 Kasse und Sichtguthaben1.090,82.290,59.761,67.047, , ,1Kurzfristiges Fremdkapital Verbindlichkeiten aus Lieferungen und Leistungen 6.426,74.371,5 Finanzschulden259,31.452,8 Übrige Verbindlichkeiten1.699,01.641, ,07.465,7 Gesamtvermögen35.670, ,4Gesamtkapital35.670, ,4.")

33

Liquidität 1. Grades = “cash ratio“ Liquidität 2. Grades = “current ratio“ Liquidität 3. Grades = “quick ratio“

34

Verschuldungsgrad Eigenkapitalquote

35

Anlagendeckungsgrad I (horizontale Bilanzregel) Anlagendeckungsgrad II (horizontale Bilanzregel)

Anlagendeckungsgrad II (horizontale Bilanzregel)")

Ähnliche Präsentationen

>")

oder.>")

>")