Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Kaufmännische Grundlagenschulung Stand: 29.01.2016

2

Aufbau der Schulungen GUI Schulung Kaufm. Grundlagenschulung

Schulung Haushaltsberichte Schulung Fördermittelberichte GUI Schulung Kaufm. Grundlagenschulung

3

Ziele der Veranstaltung

Darstellung der betriebswirtschaftlichen Vorgänge im Rechnungswesen (Doppik, Bilanz, GuV) Erklärung von kaufmännischen Begriffen, Zusammenhängen und Bedeutung für das gemeinsame Arbeiten unter kaufmännischen Gesichtspunkten in der Universität zu Köln (UzK)

Erklärung von kaufmännischen Begriffen, Zusammenhängen und Bedeutung für das gemeinsame Arbeiten unter kaufmännischen Gesichtspunkten in der Universität zu Köln (UzK)")

4

Inhalte der Schulung Kaufmännischer Jahresabschluss der UzK ( Bilanz, GuV, Erläuterung einzelner Positionen) Beschaffung ( Selbstbeschaffung, Beschaffung mit Bestellbezug ) Rechnungslauf/ Rechnungsbearbeitung Rechnungsausgang/ Rechnungserstellung Häufige Begriffe

Rechnungslauf/ Rechnungsbearbeitung. Rechnungsausgang/ Rechnungserstellung. Häufige Begriffe.")

5

Aufgaben der UzK nach dem Hochschulfreiheitsgesetz (ab dem 01.01.2007)

Ordnungsgemäße Mittelverwaltung Haushaltsmittel des Landes Sondermittel des Landes (HoPa, QVM) Drittmittel Stiftungsmittel eigene Mittel Rechtsvorschriften Handelsrecht, GoB (Grundsätze ordnungsgemäßer Buchführung) Steuerrecht Hochschulwirtschaftsführungsverordnung (HWFVO) Geldgeberrichtlinien Während das Kürzel GoB hinlänglich bekannt ist, steht das neue Kürzel GoBD für "Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff". Der Begriff "GoB" ist ein unbestimmter Rechtsbegriff aus dem Handelsrecht, basierend auf § 238 HGB. Die GoB werden im Handelsrecht angesprochen und durch unterschiedliche handels- und steuerrechtliche Vorschriften ausgelegt. Dazu kommt eine über Jahrzehnte gewachsene Rechtsprechung, die auch maßgeblich zur Entwicklung der GoB beigetragen hat.

Drittmittel. Stiftungsmittel. eigene Mittel. Rechtsvorschriften. Handelsrecht, GoB (Grundsätze ordnungsgemäßer Buchführung) Steuerrecht. Hochschulwirtschaftsführungsverordnung (HWFVO) Geldgeberrichtlinien. Während das Kürzel GoB hinlänglich bekannt ist, steht das neue Kürzel GoBD für Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff . Der Begriff GoB ist ein unbestimmter Rechtsbegriff aus dem Handelsrecht, basierend auf § 238 HGB. Die GoB werden im Handelsrecht angesprochen und durch unterschiedliche handels- und steuerrechtliche Vorschriften ausgelegt. Dazu kommt eine über Jahrzehnte gewachsene Rechtsprechung, die auch maßgeblich zur Entwicklung der GoB beigetragen hat.")

6

Kaufmännischer Jahresabschluss der Hochschulen

umfasst Bilanz (§ 266 HGB) - Aufstellung von Vermögen und Schulden Gewinn- und Verlustrechnung (§275 HGB) - Ergebnisrechnung Anhang (§284 HGB) – Erläuterung von Ansatz- und Bewertungsmethoden, Anlagespiegel, Erläuterungen zu Bilanz- und GuV-Positionen Lagebericht (§289 HGB) – Anmerkungen zu der aktuellen und künftigen wirtschaftlichen Lage der Hochschule, zum allgemeinen Geschäftsverlauf sowie Erläuterung von wesentlichen Risiken Länderspezifische Vorschriften lt. Länderhaushaltsgesetz (LHG) Keine Buchung ohne Beleg! (Richtigkeit, Klarheit, Übersichtlichkeit) Vollständigkeit (alle Belege sind zu erfassen) Einzelbewertung Wertaufhellung Vorsichtsprinzip Fortführungsprinzip Für wen? Rektor / Kanzler Hochschulrat Ministerium Finanzamt Banken z.Teil DM-Geldgeber

- Aufstellung von Vermögen und Schulden. Gewinn- und Verlustrechnung (§275 HGB) - Ergebnisrechnung. Anhang (§284 HGB) – Erläuterung von Ansatz- und Bewertungsmethoden, Anlagespiegel, Erläuterungen zu Bilanz- und GuV-Positionen. Lagebericht (§289 HGB) – Anmerkungen zu der aktuellen und künftigen wirtschaftlichen Lage der Hochschule, zum allgemeinen Geschäftsverlauf sowie Erläuterung von wesentlichen Risiken. Länderspezifische Vorschriften lt. Länderhaushaltsgesetz (LHG) Keine Buchung ohne Beleg! (Richtigkeit, Klarheit, Übersichtlichkeit) Vollständigkeit (alle Belege sind zu erfassen) Einzelbewertung. Wertaufhellung. Vorsichtsprinzip. Fortführungsprinzip. Für wen Rektor / Kanzler Hochschulrat Ministerium. Finanzamt Banken z.Teil DM-Geldgeber.")

7

Kameralistik – Doppik im Vergleich

Kapitel/ Titel Zahlungsströme innerhalb eines Haushaltsjahres Keine Erfolgsrechnung Haushaltsrechnung Kostenarten (statt Sachkonten) Hauptaufgabe: Kontrollfunktion Doppik: T-Konten Aufwendungen und Erträge eines Jahres Darstellung des Verbrauchs GuV Bilanz Hauptaufgabe: Informationsfunktion Vermittlung eines vollständigen, den tatsächlichen Umständen entsprechenden Bildes der Vermögens-, Finanz- und Ertragslage der UzK (Generalnorm) Sachkonto: 616073 Kostenstelle oder !!!! PSP-Element: D Z sachlich und rechnerisch richtig Datum: __________________ Unterschrift : __________________

Hauptaufgabe: Kontrollfunktion. Doppik: T-Konten. Aufwendungen und Erträge eines Jahres. Darstellung des Verbrauchs. GuV. Bilanz. Hauptaufgabe: Informationsfunktion. Vermittlung eines vollständigen, den tatsächlichen Umständen entsprechenden Bildes der Vermögens-, Finanz- und Ertragslage der UzK (Generalnorm) Sachkonto: Kostenstelle oder !!!! PSP-Element: D Z sachlich und rechnerisch richtig. Datum: __________________. Unterschrift : __________________.")

8

Grundsätze ordnungsgemäßer Buchführung (GOB)

Keine Buchung ohne Beleg! Klarheit und Übersichtlichkeit Vollständigkeit (alle Belege sind zu erfassen) Richtigkeit und Willkürfreiheit Einzelbewertung Haushaltsgrundsätze (HGrG) Haushaltswahrheit und Klarheit Einheit und Vollständigkeit des Haushaltsplanes Grundsatz der Sparsamkeit und Wirtschaftlichkeit Haushaltsgrundsatz der Fälligkeit Sachliche Spezialisierung (Einnahmen und Ausgaben getrennt) etc.

Richtigkeit und Willkürfreiheit. Einzelbewertung. Haushaltsgrundsätze (HGrG) Haushaltswahrheit und Klarheit. Einheit und Vollständigkeit des Haushaltsplanes. Grundsatz der Sparsamkeit und Wirtschaftlichkeit. Haushaltsgrundsatz der Fälligkeit. Sachliche Spezialisierung (Einnahmen und Ausgaben getrennt) etc.")

9

Die Bilanz

10

Bilanz – schematische Gliederung

Jahresergebnis/Ergebnisvorträge Hier kann auf die einzelnen Überschriften eingegangen werden: Anlagevermögen (> 1 Jahr im Betriebsvermögen, Beispiele der UzK: Umlaufvermögen (< 1 Jahr, Besonderheit: Forderungen, Kasse, Waren aus dem Lager…) Eigenkapital (…) Fremdkapital( ……)

Eigenkapital (…) Fremdkapital( ……)")

11

Inventur Inventar Bilanz

Der Kaufmann ist verpflichtet die Schulden und das Vermögen vollständig darzustellen (§ 240HGB) bei Gründung oder Übernahme - für den Schluss eines jeden Geschäftsjahres bei Auflösung oder Verkauf Die Inventur ist die mengenmäßige Aufnahme jedes Vermögens- und Schuldgegenstandes nach Art (Bezeichnung) und Menge (Stück, Länge, Gewicht) Das Inventar ist ein Bestandsverzeichnis aller Vermögensteile und Schulden des Unternehmens zu einem bestimmten Zeitpunkt nach Art, Menge und Wert Vermögen ./. Schulden = Eigenkapital (Reinvermögen) Die Bilanz ist die summarische Gegenüberstellung in Kontenform von Vermögensgegenständen (Aktiva) mit Eigen- und Fremdkapital (Passiva)

- bei Gründung oder Übernahme - für den Schluss eines jeden Geschäftsjahres - bei Auflösung oder Verkauf. Die Inventur ist die mengenmäßige Aufnahme jedes Vermögens- und Schuldgegenstandes nach Art (Bezeichnung) und Menge (Stück, Länge, Gewicht) Das Inventar ist ein Bestandsverzeichnis aller Vermögensteile und Schulden des Unternehmens zu einem bestimmten Zeitpunkt nach Art, Menge und Wert Vermögen ./. Schulden = Eigenkapital (Reinvermögen) Die Bilanz ist die summarische Gegenüberstellung in Kontenform von Vermögensgegenständen (Aktiva) mit Eigen- und Fremdkapital (Passiva)")

12

Aktivseite der Bilanz Anlagevermögen: Alle Vermögensgegenstände, die dazu bestimmt sind, dauerhaft dem Betrieb zu dienen ( > 1 Jahr) : Immaterielle Vermögensgegenstände (selbst geschaffene gewerbliche Schutzrechte, ähnliche Werte und Rechte, Entgeltlich erworbene Konzessionen, gewerbliche Schutzrechte, Nutzungsrechte, (z.B. Softwarelizenzen) -Geschäfts- oder Firmenwert Geleistete Anzahlungen auf immaterielle Vermögensgegenstände Sachanlagen -Grundstücke und Gebäude Technische Anlagen und Maschinen , Betriebs- und Geschäftsausstattung Bibliotheksbestände Geleistete Anzahlungen und Anlagen im Bau Finanzanlagen , z.B. Anteile/Ausleihungen an verbundenen Unternehmen sowie Unternehmen, mit denen ein Beteiligungsverhältnis besteht, z.B. Forschungsinstitute, Weiterbildungsgesellschaften, Spin-Offs (Wissens- und Technologietransfer)

: Immaterielle Vermögensgegenstände (selbst geschaffene gewerbliche Schutzrechte, ähnliche Werte und Rechte, Entgeltlich erworbene Konzessionen, gewerbliche Schutzrechte, Nutzungsrechte, (z.B. Softwarelizenzen) -Geschäfts- oder Firmenwert. Geleistete Anzahlungen auf immaterielle Vermögensgegenstände. Sachanlagen -Grundstücke und Gebäude. Technische Anlagen und Maschinen , Betriebs- und Geschäftsausstattung. Bibliotheksbestände. Geleistete Anzahlungen und Anlagen im Bau. Finanzanlagen , z.B. Anteile/Ausleihungen an verbundenen Unternehmen sowie Unternehmen, mit denen ein Beteiligungsverhältnis besteht, z.B. Forschungsinstitute, Weiterbildungsgesellschaften, Spin-Offs (Wissens- und Technologietransfer)")

13

Aktivseite der Bilanz Umlaufvermögen: Alle Vermögensgegenstände, die kurzfristig dem Betrieb dienen (< 1 Jahr) Roh-, Hilfs- und Betriebsstoffe: z.B. Bestände Büromaterial, IT, Laborchemikalien Unfertige Erzeugnisse und Leistungen, z.B. nicht abgeschlossene Auftragsforschungsprojekte Fertige Erzeugnisse und Waren Forderungen aus Lieferungen und Leistungen Forderungen gegen verbundene Unternehmen und Unternehmen, mit denen ein Beteiligungsverhältnis besteht Sonstige Vermögensgegenstände Forderungen gegen das Land Forderungen gegen andere Zuschussgeber Wertpapiere des Umlaufvermögens Kassenbestand, Bankguthaben

14

Passivseite der Bilanz

Eigenkapital (EK) Ergibt sich in der Eröffnungsbilanz aus der Differenz Vermögensgegenstände ./. Schulden = Nettoposition Gewinnrücklage – wird aus erwirtschafteten Überschüssen (positives Jahresergebnis) gebildet .Wird entschieden durch Hochschulrat im Rahmen der Ergebnisverwendung Weitere zweckgebundene Rücklagen möglich (z.B. HoPa) Gewinnvortrag/Verlustvortrag Jahresüberschuss/Jahresfehlbetrag

Ergibt sich in der Eröffnungsbilanz aus der Differenz Vermögensgegenstände ./. Schulden = Nettoposition. Gewinnrücklage – wird aus erwirtschafteten Überschüssen (positives Jahresergebnis) gebildet .Wird entschieden durch Hochschulrat im Rahmen der Ergebnisverwendung. Weitere zweckgebundene Rücklagen möglich (z.B. HoPa) Gewinnvortrag/Verlustvortrag. Jahresüberschuss/Jahresfehlbetrag.")

15

Passivseite der Bilanz

Fremdkapital (FK) Darlehen Verbindlichkeiten - aus Lieferungen und Leistungen - gegenüber Kreditinstituten - geg. dem Finanzamt (u.a. Ust.), Sozialversicherungsträgern Sonstige Verbindlichkeiten - gegenüber dem Land - gegenüber anderen Zuschussgebern Erhaltene Anzahlungen auf Bestellungen = Verbindlichkeiten aus Lieferungen und Leistungen entstehen, wenn wir als UzK ein Zahlungsziel (8 Tage netto, 2% Skonto bei Zahlung innerhalb von 14 Tagen) von den Lieferanten (= Kreditoren) eingeräumt bekommen.

Darlehen. Verbindlichkeiten - aus Lieferungen und Leistungen - gegenüber Kreditinstituten - geg. dem Finanzamt (u.a. Ust.), Sozialversicherungsträgern Sonstige Verbindlichkeiten - gegenüber dem Land - gegenüber anderen Zuschussgebern. Erhaltene Anzahlungen auf Bestellungen. = Verbindlichkeiten aus Lieferungen und Leistungen entstehen, wenn wir als UzK ein Zahlungsziel (8 Tage netto, 2% Skonto bei Zahlung innerhalb von 14 Tagen) von den Lieferanten (= Kreditoren) eingeräumt bekommen.")

16

Forderungen Forderungen aus Lieferungen und Leistungen

die aus Lieferungen (z.B. bei einem Gen-Maus Verkauf) oder Dienstleistungen (z.B.bei einer Auftragsforschung) entstehenden Forderungen gegenüber Kunden. Die Kundenforderungen werden brutto ausgewiesen (d.h. inkl. Umsatzsteuer). Forderungen sind finanzielle Vermögenswerte und zählen zu den Finanzinstrumenten. Forderungen sind sofort nach der Buchung auf dem PSP-Element sichtbar Sie werden durch Debitorenbuchhaltung Abt verwaltet (Buchung der Ausgangsrechnungen, Mahnwesen, Wertberichtigungen). Offene Postenbuchhaltung Gegensatz: Zahlung bar

oder Dienstleistungen (z.B.bei einer Auftragsforschung) entstehenden Forderungen gegenüber Kunden. Die Kundenforderungen werden brutto ausgewiesen (d.h. inkl. Umsatzsteuer). Forderungen sind finanzielle Vermögenswerte und zählen zu den Finanzinstrumenten. Forderungen sind sofort nach der Buchung auf dem PSP-Element sichtbar. Sie werden durch Debitorenbuchhaltung Abt verwaltet (Buchung der Ausgangsrechnungen, Mahnwesen, Wertberichtigungen). Offene Postenbuchhaltung. Gegensatz: Zahlung bar.")

17

Verbindlichkeiten Verbindlichkeiten aus Lieferungen und Leistungen

Verpflichtungen gegenüber Dritten. Verbindlichkeiten aus L+L entstehen beim Kauf auf Rechnung mit Zahlungsziel. Die Lieferantenverbindlichkeiten werden brutto ausgewiesen (d.h. inkl. Vorsteuer). Verbindlichkeiten gehören zu den Schulden. Verbindlichkeiten sind sofort nach der Buchung auf dem PSP-Element sichtbar. Sie werden durch die Kreditorenbuchhaltung Abt verwaltet. Offene Postenbuchhaltung Gegensatz: Zahlung bar

. Verbindlichkeiten gehören zu den Schulden. Verbindlichkeiten sind sofort nach der Buchung auf dem PSP-Element sichtbar. Sie werden durch die Kreditorenbuchhaltung Abt verwaltet. Offene Postenbuchhaltung. Gegensatz: Zahlung bar.")

18

GuV – schematische Gliederung

§ 275 HGB – Gewinn- und Verlustrechnung: Die Gewinn- und Verlustrechnung ist in Staffelform nach dem Gesamtkostenverfahren (...) aufzustellen. Zeigt den Erfolg an GuV ist eine Aufwands- und Ertragsrechnung, KEINE Zahlungsrechnung Saldiert alle Erträge und Aufwendungen einer Periode (Zeitraumrechnung) Darstellung der Aufwendungen und Erträge, zeigt somit die Quellen des Erfolges Dient der Erfolgsabgrenzung zwischen zwei Perioden Übersichtlich, Auswertungscharakter durch Zwischensummen

aufzustellen. Zeigt den Erfolg an. GuV ist eine Aufwands- und Ertragsrechnung, KEINE Zahlungsrechnung. Saldiert alle Erträge und Aufwendungen einer Periode (Zeitraumrechnung) Darstellung der Aufwendungen und Erträge, zeigt somit die Quellen des Erfolges. Dient der Erfolgsabgrenzung zwischen zwei Perioden. Übersichtlich, Auswertungscharakter durch Zwischensummen.")

19

Einnahme / Umsatz / Erlös / Gewinn

Umsatz (auch “Erlöse”) gibt an, wieviel innerhalb einer bestimmten Zeit eingenommen wurde Gewinn = Umsatz - Kosten resultiert aus: GuV (Gewinn-und Verlustrechnung) Aufwendungen Erträge Aufwand < Ertrag = Gewinn Aufwand > Ertrag = Verlust Erlöse sind die Einnahmen aus dem Verkauf von Produkten oder Dienstleistungen. Sie entsprechen dem Umsatz, incl. Steuern und Abgaben. Erträge sind Einnahmen aus Waren und Dienstleistungen ohne Steuern und Abgaben. Anzahlungen werden vom Kunden (DFG, EU usw.) geleistet, bevor die Universität die vereinbarte Leistung (z.Bsp. Forschung) erbracht hat. Abgrenzungsprobleme beschreiben Bewertung der erbrachten Leistung Umwandlung der Anzahlung in Erlöse

gibt an, wieviel innerhalb einer bestimmten Zeit eingenommen wurde. Gewinn = Umsatz - Kosten. resultiert aus: GuV (Gewinn-und Verlustrechnung) Aufwendungen Erträge. Aufwand < Ertrag = Gewinn. Aufwand > Ertrag = Verlust. Erlöse sind die Einnahmen aus dem Verkauf von Produkten oder Dienstleistungen. Sie entsprechen dem Umsatz, incl. Steuern und Abgaben. Erträge sind Einnahmen aus Waren und Dienstleistungen ohne Steuern und Abgaben. Anzahlungen werden vom Kunden (DFG, EU usw.) geleistet, bevor die Universität die vereinbarte Leistung (z.Bsp. Forschung) erbracht hat. Abgrenzungsprobleme beschreiben. Bewertung der erbrachten Leistung. Umwandlung der Anzahlung in Erlöse.")

20

Ausgaben /Aufwendungen

Konsumtive Ausgaben (Konsumausgaben)/Aufwand Verbrauchsausgaben im laufenden Haushalts- bzw. Rechnungsjahr Beispiele: Telefon, Gebühren, Mieten, Büromaterial, Strom, Personal Aufwand in der GuV mindert den Gewinn direkt Investive Ausgaben (Investitionsausgaben) werden vorwiegend in Sachanlagen getätigt Beispiele: der Bau eines Gebäudes / Anschaffung einer Maschine / Kauf eines Großgerätes für Forschungszwecke > 1 Jahr sind im Anlagebestand (= Anlagevermögen) der UzK Wichtig: selbstständig nutzbarer Gegenstand mit Wertgrenze (> 410 € netto)

/Aufwand. Verbrauchsausgaben im laufenden Haushalts- bzw. Rechnungsjahr Beispiele: Telefon, Gebühren, Mieten, Büromaterial, Strom, Personal. Aufwand in der GuV mindert den Gewinn direkt. Investive Ausgaben (Investitionsausgaben) werden vorwiegend in Sachanlagen getätigt Beispiele: der Bau eines Gebäudes / Anschaffung einer Maschine / Kauf eines Großgerätes für Forschungszwecke. > 1 Jahr sind im Anlagebestand (= Anlagevermögen) der UzK. Wichtig: selbstständig nutzbarer Gegenstand mit Wertgrenze (> 410 € netto)")

21

Unterscheidung….. Ausgaben, kein Aufwand

z.B. Kauf eines Computers Buchungssatz: Betriebs- und Geschäftsausstattung (BGA) = Anlagevermögen / Bank= Umlaufvermögen) Ausgaben = Aufwand z.B. Bezahlung von Gehältern Buchungssatz: Gehälter= Aufwand/ Bank=Umlaufvermögen) Aufwand, aber keine Ausgaben z.B. Absetzung für Abnutzung (AfA/Abschreibung) = Aufwand / Maschinen = Anlagevermögen) Erlöse sind die Einnahmen aus dem Verkauf von Produkten oder Dienstleistungen. Sie entsprechen dem Umsatz, incl. Steuern und Abgaben. Erträge sind Einnahmen aus Waren und Dienstleistungen ohne Steuern und Abgaben.

= Anlagevermögen / Bank= Umlaufvermögen) Ausgaben = Aufwand. z.B. Bezahlung von Gehältern. Buchungssatz: Gehälter= Aufwand/ Bank=Umlaufvermögen) Aufwand, aber keine Ausgaben. z.B. Absetzung für Abnutzung (AfA/Abschreibung) = Aufwand / Maschinen = Anlagevermögen) Erlöse sind die Einnahmen aus dem Verkauf von Produkten oder Dienstleistungen. Sie entsprechen dem Umsatz, incl. Steuern und Abgaben. Erträge sind Einnahmen aus Waren und Dienstleistungen ohne Steuern und Abgaben.")

22

Beispiel: Abschreibungen

Ein Fernrohr für physikalische Messung steht der Hochschule langfristig zur Verfügung. Der Sachgegenstand steht im Anlagevermögen (Bilanz) und der Hochschule langfristig (> 1 Jahr) zur Verfügung Abschreibungen (steuerrechtlich „Absetzung für Abnutzung = AfA“) werden getätigt um die Anschaffungskosten auf die Nutzungsdauer (ND) zu verteilen (z.B. 8 Jahre) Grund: Wertminderungen durch Nutzung, technischen Fortschritt, Verschleiß oder außergewöhnliche Ereignisse Konto: „Abschreibungen auf Sachanlagen“ – GuV Position Fazit= Die Abschreibung stellt Aufwand dar und ist erfolgswirksam zu erfassen, d.h. mindert den Gewinn (hier um 1/8 der Anschaffungskosten) Abschreibungen von den Anschaffungs- oder Herstellkosten (AHK) = linear (d.h. gleich bleibende Abschreibungsbeträge). Berechnung: AHK / ND z.B EUR AHK; ND = 5 Jahre Abschreibung pro Jahr = 1.200/5= 240 EUR pro Jahr nach 5 Jahren Restbuchwert = 0 EUR Abschreibungen vom Buch- oder Restwert = degressiv (d.h. Abschreibungsbeträge fallen z.B. 20% Abschreibung pro Jahr Ende 1. Jahr: 1200*80% = 960 EUR Restwert Ende 2. Jahr: 960*80% = 768 EUR Ende 3. Jahr: 768*80% = 614,40 EUR Ende 4. Jahr: 614,40*80% = 491,52 EUR Ende 5. Jahr: 491,52*80% = 393,22 EUR …

und der Hochschule langfristig (> 1 Jahr) zur Verfügung. Abschreibungen (steuerrechtlich „Absetzung für Abnutzung = AfA ) werden getätigt um die Anschaffungskosten auf die Nutzungsdauer (ND) zu verteilen (z.B. 8 Jahre) Grund: Wertminderungen durch Nutzung, technischen Fortschritt, Verschleiß oder außergewöhnliche Ereignisse. Konto: „Abschreibungen auf Sachanlagen – GuV Position. Fazit= Die Abschreibung stellt Aufwand dar und ist erfolgswirksam zu erfassen, d.h. mindert den Gewinn (hier um 1/8 der Anschaffungskosten) Abschreibungen von den Anschaffungs- oder Herstellkosten (AHK) = linear (d.h. gleich bleibende Abschreibungsbeträge). Berechnung: AHK / ND z.B EUR AHK; ND = 5 Jahre Abschreibung pro Jahr = 1.200/5= 240 EUR pro Jahr nach 5 Jahren Restbuchwert = 0 EUR. Abschreibungen vom Buch- oder Restwert = degressiv (d.h. Abschreibungsbeträge fallen. z.B. 20% Abschreibung pro Jahr. Ende 1. Jahr: 1200*80% = 960 EUR Restwert. Ende 2. Jahr: 960*80% = 768 EUR. Ende 3. Jahr: 768*80% = 614,40 EUR. Ende 4. Jahr: 614,40*80% = 491,52 EUR. Ende 5. Jahr: 491,52*80% = 393,22 EUR …")

23

Beispiel: Abschreibungen hier: Eröffnungsbilanz = Ausgangssituation

Abschreibungen von den Anschaffungs- oder Herstellkosten (AHK) = linear (d.h. gleich bleibende Abschreibungsbeträge). Berechnung: AHK / ND z.B EUR AHK; ND = 5 Jahre Abschreibung pro Jahr = 1.200/5= 240 EUR pro Jahr nach 5 Jahren Restbuchwert = 0 EUR Abschreibungen vom Buch- oder Restwert = degressiv (d.h. Abschreibungsbeträge fallen z.B. 20% Abschreibung pro Jahr Ende 1. Jahr: 1200*80% = 960 EUR Restwert Ende 2. Jahr: 960*80% = 768 EUR Ende 3. Jahr: 768*80% = 614,40 EUR Ende 4. Jahr: 614,40*80% = 491,52 EUR Ende 5. Jahr: 491,52*80% = 393,22 EUR …

= linear (d.h. gleich bleibende Abschreibungsbeträge). Berechnung: AHK / ND z.B EUR AHK; ND = 5 Jahre Abschreibung pro Jahr = 1.200/5= 240 EUR pro Jahr nach 5 Jahren Restbuchwert = 0 EUR. Abschreibungen vom Buch- oder Restwert = degressiv (d.h. Abschreibungsbeträge fallen. z.B. 20% Abschreibung pro Jahr. Ende 1. Jahr: 1200*80% = 960 EUR Restwert. Ende 2. Jahr: 960*80% = 768 EUR. Ende 3. Jahr: 768*80% = 614,40 EUR. Ende 4. Jahr: 614,40*80% = 491,52 EUR. Ende 5. Jahr: 491,52*80% = 393,22 EUR …")

24

Beispiel: Kauf einer Maschine

Abschreibungen von den Anschaffungs- oder Herstellkosten (AHK) = linear (d.h. gleich bleibende Abschreibungsbeträge). Berechnung: AHK / ND z.B EUR AHK; ND = 5 Jahre Abschreibung pro Jahr = 1.200/5= 240 EUR pro Jahr nach 5 Jahren Restbuchwert = 0 EUR Abschreibungen vom Buch- oder Restwert = degressiv (d.h. Abschreibungsbeträge fallen z.B. 20% Abschreibung pro Jahr Ende 1. Jahr: 1200*80% = 960 EUR Restwert Ende 2. Jahr: 960*80% = 768 EUR Ende 3. Jahr: 768*80% = 614,40 EUR Ende 4. Jahr: 614,40*80% = 491,52 EUR Ende 5. Jahr: 491,52*80% = 393,22 EUR …

= linear (d.h. gleich bleibende Abschreibungsbeträge). Berechnung: AHK / ND z.B EUR AHK; ND = 5 Jahre Abschreibung pro Jahr = 1.200/5= 240 EUR pro Jahr nach 5 Jahren Restbuchwert = 0 EUR. Abschreibungen vom Buch- oder Restwert = degressiv (d.h. Abschreibungsbeträge fallen. z.B. 20% Abschreibung pro Jahr. Ende 1. Jahr: 1200*80% = 960 EUR Restwert. Ende 2. Jahr: 960*80% = 768 EUR. Ende 3. Jahr: 768*80% = 614,40 EUR. Ende 4. Jahr: 614,40*80% = 491,52 EUR. Ende 5. Jahr: 491,52*80% = 393,22 EUR …")

25

Beispiel: AfA Abschreibungen von den Anschaffungs- oder Herstellkosten (AHK) = linear (d.h. gleich bleibende Abschreibungsbeträge). Berechnung: AHK / ND z.B EUR AHK; ND = 5 Jahre Abschreibung pro Jahr = 1.200/5= 240 EUR pro Jahr nach 5 Jahren Restbuchwert = 0 EUR Abschreibungen vom Buch- oder Restwert = degressiv (d.h. Abschreibungsbeträge fallen z.B. 20% Abschreibung pro Jahr Ende 1. Jahr: 1200*80% = 960 EUR Restwert Ende 2. Jahr: 960*80% = 768 EUR Ende 3. Jahr: 768*80% = 614,40 EUR Ende 4. Jahr: 614,40*80% = 491,52 EUR Ende 5. Jahr: 491,52*80% = 393,22 EUR …

= linear (d.h. gleich bleibende Abschreibungsbeträge). Berechnung: AHK / ND z.B EUR AHK; ND = 5 Jahre Abschreibung pro Jahr = 1.200/5= 240 EUR pro Jahr nach 5 Jahren Restbuchwert = 0 EUR. Abschreibungen vom Buch- oder Restwert = degressiv (d.h. Abschreibungsbeträge fallen. z.B. 20% Abschreibung pro Jahr. Ende 1. Jahr: 1200*80% = 960 EUR Restwert. Ende 2. Jahr: 960*80% = 768 EUR. Ende 3. Jahr: 768*80% = 614,40 EUR. Ende 4. Jahr: 614,40*80% = 491,52 EUR. Ende 5. Jahr: 491,52*80% = 393,22 EUR …")

26

Zusammenwirken von Bilanz und GuV

27

Pause

28

Beschaffung

29

Selbstbeschaffung < 500 € netto Bedarfsstelle: Formlose Beauftragung des Lieferanten Bedarfsstelle: Bedarf Lieferant: Warenlieferung an Bedarfsstelle Bedarfsstelle: Warenannahme Formlose Beauftragung: bitte Adresse und KST oder PSP-Element angeben (Rechnungszuordung) Hinweis auf zentralen Rechnungsanschrift an den Lieferanten notwendig

Hinweis auf zentralen Rechnungsanschrift an den Lieferanten notwendig.")

30

Beschaffungen über Einkauf (Abt. 33)

> 500 € netto nein ja Bedarfsstelle: Bedarf Bedarfsstelle: Beschaffungsantrag ausfüllen und weiterleiten D7 Zusammenhänge zu den Formularen Einkauf und Fibu Beschaffungen >500 € A33 = Einkauf Warum > 500€ Anlagen / GWG / Anlagekonten Beschaffungsarten (wie bisher) mit Bestellbezug über Abt. Einkauf (mit/ohne Drittmittel) Selbstbeschaffung (mit/ohne Drittmittel) – nicht für Verwaltung! Selbstbeschaffungsgrenze seit dem : 410 € netto (exklusiv, d.h. ohne MwSt) Bedarfsstelle: Warenannahme Lieferant: Warenlieferung an Bedarfsstelle Abt. Einkauf: Beauftragung des Lieferanten Dezernat 7: Prüfung und Freigabe der Drittmittelverwendung

mit Bestellbezug über Abt. Einkauf (mit/ohne Drittmittel) Selbstbeschaffung (mit/ohne Drittmittel) – nicht für Verwaltung! Selbstbeschaffungsgrenze. seit dem : 410 € netto (exklusiv, d.h. ohne MwSt) Bedarfsstelle: Warenannahme. Lieferant: Warenlieferung an Bedarfsstelle. Abt. Einkauf: Beauftragung des Lieferanten. Dezernat 7: Prüfung und Freigabe der Drittmittelverwendung.")

31

Der Beschaffungsantrag

Beim Klick auf die Grafik links öffnet sich das Antrag ein einem zweiten Fenster Angabe der Kostenstelle / des PSP-Elementes Angabe der Warengruppe (detaillierter als bisher) – s. nächste Folie Zusätzliches Feld für Mitzeichnung durch Dezernat 7 bei Drittmitteln

– s. nächste Folie. Zusätzliches Feld für Mitzeichnung durch Dezernat 7 bei Drittmitteln.")

32

Sachkontenrahmen Darstellung des Sachkontenrahmens:

Aufwandskonto Bezeichnung Kleingeräte-Bürogeräte Büromöbel Werkzeuge Sportgeräte wissenschaftliche Geräte Den Kontierungsleitfaden finden Sie unter - Eventuell später? Mit Beispielen UzK …

33

Zusammenhang: Sachkonto und Warengruppe

Warengruppen sind Schlüssel für Material / Leistungen mit gemeinsamen Eigenschaften und gleichem Verwendungszweck Hinter jeder Warengruppe ist ein Sachkonto hinterlegt Warengruppen sind im Vergleich zu Sachkonten „sprechender“ Eine Tabelle der Warengruppen steht online zur Verfügung Die Verbuchung der Kosten läuft über Kostenstelle oder PSP-Element und auf das der Warengruppe hinterlegte Sachkonto Beim Klick auf die Tabelle öffnet sich in einem weiteren Fenster die Warengruppentabelle

34

Nomenklatur der Kostenstellen= organisatorische Unterscheidung

Beispiel: 1 = Fakultäten 6 = HumF 30 = FG Kunst und Musik 02 = Institut für Musikpädagogik 0 = keine Abteilung 05 = Professur für Europäische Musikethnologie, Prof. Dr. Naumann Nomenklatur der Kostenstellen= organisatorische Unterscheidung 1 6 3 2 5 Professuren / Einrichtungen Abteilungen Fakultätsorgane / Zentrale Fakultätseinrichtungen / Institute, Seminare Departements / Fachbereiche / Fachgruppen 1 Wirtschafts- und Sozialwissenschaftliche Fakultät 2 Rechtswissenschaftliche Fakultät 3 Medizinische Fakultät 4 Philosophische Fakultät 5 Mathematisch-Naturwissenschaftliche Fakultät 6 Humanwissenschaftliche Fakultät 1 Fakultäten 2 Fakultäten (Reserve) 3 Zentrale Einrichtungen 4 Organe 5 Organisation 6 Externe Einrichtungen 9 Infrastruktur

3 Zentrale Einrichtungen. 4 Organe. 5 Organisation. 6 Externe Einrichtungen. 9 Infrastruktur.")

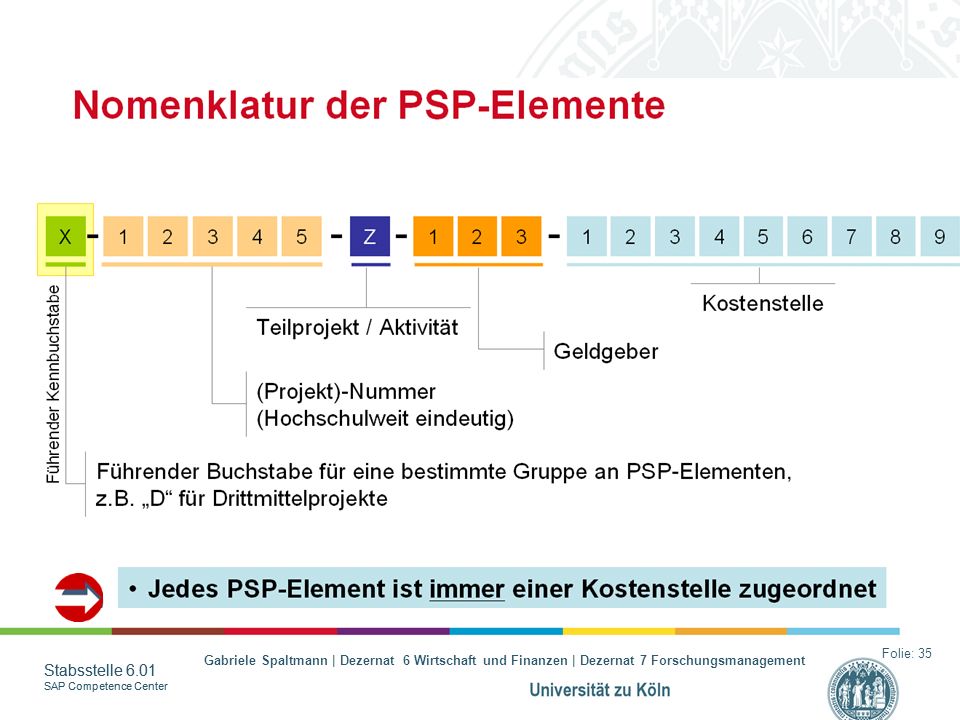

36

Arten von PSP-Elementen

D - PSP Alle Drittmittelprojekte S - PSP aus QVM (Qualitätsverbesserungsmittel) I - PSP interne Projekte (Berufszusagen/- mittel) X - PSP Betriebe gewerblicher Art (BGA)/steuerbare Vorgänge N - PSP NRW-Sondermittel (HoPa-Mittel) B - PSP Bauprojekte W - PSP Bewirtschaftung Gebäude Y - PSP Stiftungen

I - PSP interne Projekte (Berufszusagen/- mittel) X - PSP Betriebe gewerblicher Art (BGA)/steuerbare Vorgänge. N - PSP NRW-Sondermittel (HoPa-Mittel) B - PSP Bauprojekte. W - PSP Bewirtschaftung Gebäude. Y - PSP Stiftungen.")

37

Obligo Ein Obligo ist eine dispositive Verpflichtung, die durch verschiedene Geschäftsvorfälle (z. B. Wareneingang oder Rechnungseingang) zu Istkosten führt. Entspricht Mittelreservierung (mit Erfassung der Bestellung in SAP: Spalte „Obligo“) Durch Buchung der Rechnung wird Obligo wieder abgebaut Besonderheit: Beauftragung ausländischer Firmen Besteuerungsverfahren UStG Universität ist Steuerschuldner Beauftragung Euro Obligo Rechnung Budget-Belastung Euro Kameral = Festlegung

zu Istkosten führt. Entspricht Mittelreservierung (mit Erfassung der Bestellung in SAP: Spalte „Obligo ) Durch Buchung der Rechnung wird Obligo wieder abgebaut. Besonderheit: Beauftragung ausländischer Firmen. Besteuerungsverfahren UStG. Universität ist Steuerschuldner. Beauftragung Euro Obligo Rechnung Budget-Belastung Euro. Kameral = Festlegung.")

38

Rechnungslauf / -bearbeitung

39

1. Rechnungen aus Selbstbeschaffung 2. Rechnungen mit Bestellbezug

Zentraler Rechnungseingang Universität zu Köln Zentraler Rechnungseingang Postfach 50869 Köln Bedeutung Zeitnahe Rechnungserfassung im SAP- System zwingend, um aktuelle Kenntnis über Forderungen und Verbindlichkeiten zu haben Einhaltung der GoB`s

40

1. Rechnungslauf Selbstbeschaffung

Abt.62 Zoll Abt.62 ZeReEi Lieferant: Rechnung an zentralen Rechnungseingang Rechnung Abteilung 62: Vorerfassung der Rechnung und Rechnungsbeiblatt II hinzufügen Lieferant: Warenlieferung an Bedarfsstelle Ware Bedarfsstelle: Warenannahme nein ja Abt.62 KredBu Bedarfsstelle: Prüfung, Vorkontierung und Bestätigung des Wareneingangs & ggf. Rechnungsklärung mit Lieferanten vorab D7 Abteilung 62: Prüfung Steuer, Buchung, Zahllauf, Archivierung Dezernat 7: Prüfung und Freigabe der Drittmittelverwendung Lieferant: Geldeingang

41

1. Beiblatt zur Rechnung aus Selbstbeschaffung

Zentraler Rechnungseingang/Vorerfassung Abt legt den Vorgang erstmalig im SAP-System an (Bedarfsstelle, Lieferant und Rechnungsnummer) und druckt das Begleitblatt aus Vorkontierung durch Bedarfsstelle unter Angabe: Kostenstelle oder PSP-Element Sachkonto Buchungstext Betrifft es ein D-PSP-Element: Weitergabe an D7 zur Prüfung und Freigabe der Drittmittelprojekte Weiterleitung zur Verbuchung an Kreditorenbuchhaltung Abt Rechnungsirrläufer bei Selbstbeschaffungen Ausgangssituation: Rechnung aus Selbstbeschaffung geht bei der Bedarfsstelle ein (und nicht beim Zentralen Rechnungseingang) Rechnungsbeiblatt bitte selber herunterladen und ausfüllen (einschließlich Vorkontierung) und mit der Original-Rechnung in allen Fällen an Abt. 62 versenden _________________________________________________________________________________ Notwendigkeit von Buchungstexten Angabe auf dem Beiblatt ohne Bestellbezug Darstellung in den Berichten Klarheit der Buchung

und druckt das Begleitblatt aus. Vorkontierung durch Bedarfsstelle unter Angabe: Kostenstelle oder PSP-Element. Sachkonto. Buchungstext. Betrifft es ein D-PSP-Element: Weitergabe an D7 zur Prüfung und Freigabe der Drittmittelprojekte Weiterleitung zur Verbuchung an Kreditorenbuchhaltung Abt Rechnungsirrläufer bei Selbstbeschaffungen. Ausgangssituation: Rechnung aus Selbstbeschaffung geht bei der Bedarfsstelle ein (und nicht beim Zentralen Rechnungseingang) Rechnungsbeiblatt bitte selber herunterladen und ausfüllen (einschließlich Vorkontierung) und mit der Original-Rechnung in allen Fällen an Abt. 62 versenden. _________________________________________________________________________________. Notwendigkeit von Buchungstexten Angabe auf dem Beiblatt ohne Bestellbezug. Darstellung in den Berichten Klarheit der Buchung.")

42

2. Rechnungslauf mit Bestellbezug

Abt.62 ZeReEi Abt.62 Zoll Lieferant: Rechnung an zentralen Rechnungseingang Rechnung Abteilung 62: Vorerfassung der Rechnung und Rechnungsbeiblatt I hinzufügen Lieferant: Warenlieferung an Bedarfsstelle Bedarfsstelle: Warenannahme Ware Abt.62 KredBu Abteilung 62: Prüfung Steuer, Buchung, Zahllauf, Archivierung Lieferant: Geldeingang Bedarfsstelle: Prüfung und Bestätigung des Wareneingangs Abt. Einkauf: Rechnungsklärung bei Beanstandungen

43

2. Beiblatt zur Rechnung mit Bestellbezug

Die kontierungsrelevanten Daten sind bereits vorhanden und werden auf dem Begleitblatt angedruckt Bedarfstelle muss zum Erhalt der Ware / Leistung Angaben zur Vollständigkeit und Mängelfreiheit vornehmen Bei Abweichungen: Klärung über Einkauf Abt. 33 Nach Bestätigung der sachlichen und rechnerischen Richtigkeit per Unterschrift des Freigabeverantwortlichen, das Rechnungsoriginal mit Begleitblatt an Kreditorenbuchhaltung Abt senden Bitte achten Sie unbedingt darauf, dass das Rechnungs-begleitblatt den Bestellbezug ausweist, denn nur so kann sichergestellt werden, dass das Obligo der Bestellung mit Zahlung der Rechnung aufgehoben wird und nicht Ihr Budget doppelt belastet wird. Beim Klick auf die Grafik links öffnet sich das „Beiblatt mit Bestellbezug“ ein einem zweiten Fenster

44

Exkurs: Kreditorennummern

Nummernkreis: Einkaufskreditoren – z. B. Kreditoren-Rechnung mit und ohne Bestellbezug Meldepflichtige natürliche Personen (MNP) – z. B. Honorare, Gastvorträge, Reisestipendien Personal – z. B. Mitarbeiter der UzK ( Eigene Kreditorennummer zu Erfragen bei Rechnungseingang Abt ) u.a.

– z. B. Honorare, Gastvorträge, Reisestipendien. Personal – z. B. Mitarbeiter der UzK. ( Eigene Kreditorennummer zu Erfragen. bei Rechnungseingang Abt ) u.a.")

45

Ausführliche Erklärungen zu der Vorgehensweise bei…

Auslagenerstattung Reisekosten Bewirtungskosten Gastvorträge Barabschläge Anzahlungen Exkursionen Serienbrief Excel Buchungsunterlage Kongresse Serienbrief Excel Buchungsunterlage

46

Rechnungsausgang / Rechnungserstellung

47

Debitorenbuchhaltung Rechnungsausgang / Rechnungserstellung

Keine zentrale debitorische Rechnungsstellung Aber: alle Rechnungen von der UzK müssen in Kopie zwecks Erfassung an die Debitorenabteilung 62.21 Ausgangsrechnungen können nur auf PSP-Elemente gebucht werden Erlös wird schon mit Rechnungserfassung dem PSP-Element gutgeschrieben Es erfolgt keine schriftliche Info über Geldeingang, der Geldeingang ist im Konteninformationssystem sichtbar. Das Mahnwesen (ohne DM-Mittelgeber) erfolgt zentral durch die Debitorenabteilung. Mindestanforderungen an die Rechnung Ansprechpartner A62.3 Steuerabteilung & D7 Steuern Bei Tagungen/Veranstaltungen Vorabstimmung mit der Debitorenbuchhaltung

erfolgt zentral durch die Debitorenabteilung. Mindestanforderungen an die Rechnung Ansprechpartner A62.3 Steuerabteilung & D7 Steuern. Bei Tagungen/Veranstaltungen Vorabstimmung mit der Debitorenbuchhaltung.")

48

Zeit für Fragen… Vielen DANK für Ihre Aufmerksamkeit!

Ähnliche Präsentationen

und Kapitalflussrechnung zusammen? 2. Was ist eine Bilanz? 3. Was ist eine Gewinn- und Verlustrechnung? 4. Was zeigt.>")

>")