Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Finanzmärkte – Ohnmachtsgefühle oder Mitgestaltung?

Karin Küblböck ÖFSE Österreichische Forschungsstiftung für Internationale Entwicklung

2

Struktur der Präsentation

Funktionen von Finanzmärkten Entwicklung der Finanzmärkte Fehlentwicklungen Finanzkrisen Reformvorschläge

3

Funktionen von Finanzmärkten

FM erfüllen wesentliche Funktionen Finanzierung der Erzeugung und des Konsums von Waren und Dienstleistungen Währungstausch für internationalen Handel Kredite für Entwicklungsfinanzierung Diese Funktionen haben relativ an Bedeutung verloren! Haushalte = SparerInnen Finanzmarkt Unternehmen = InvestorInnen

4

Industriekapitalismus der Nachkriegszeit

Europe, USA, Japan „Fordismus“ – ArbeiterInnen sind auch KonsumentInnen, steigende Reallöhne schaffen Nachfrage für neue Produkte „Gezähmter Kapitalismus“: Hohe Wachstumsraten, Gewinne zwischen Arbeit und Kapital aufgeteilt. Aber auch: Kosten: Internationale Arbeitsteilung, Genderbeziehungen, Umwelt,..

5

Geld und Finanzpolitik des Industriekapitalismus

Finanzmärkte dienen der Industriellen Entwicklung und dem internationalen Handel => Geringe Zinssätze => Bedarf nach stabilen Wechselkursen

6

Geringe Zinssätze Zinssatz minus Wachstumsrate

(Real Interest Rate = Nominal Interest Rate minus Inflation)

")

7

Stabile Bedingungen für Wirtschaftsentwicklung

Bretton Woods Regime Stabile Bedingungen für Wirtschaftsentwicklung Assistance in case of balance of payments problems (IMF) Capital Controls US-Dollar as lead and anchor currency Fixed exchange rates Politischer Konsens WEED PeWa

Capital Controls. US-Dollar as lead and anchor currency. Fixed exchange rates. Politischer Konsens. WEED PeWa.")

8

Krise des Bretton Woods Systems

Wirtschaftsentwicklung von Westeuropa und Japan USA druckt Geld um Vietnamkrieg zu unterstützen – Goldbindung wird immer unglaubwürdiger 1971 beendet USA Konvertibilität (Frankreich wollte seine US-$ in Gold wechseln)

")

9

Beginn der derzeitigen Globalisierung – „Finanzialisierung“

1973: Ende von BW Wechselkurse Frei schwankende Beginn der derzeitigen Globalisierung – „Finanzialisierung“ 1973: free floating exchange rates Devaluation of US-$ (oil shock)

")

10

Neue Geld und Finanzpolitik

Hohe Zinssätze Inflationsbekämpfung Deregulierung und Liberalisierung der Finanzmärkte Kombiniert mit Revolution der Informationstechnologie Änderung der Rolle der Finanzmärkte

11

Zinssätze Zinssätze minus Wachstumsrate

(Real Interest Rate = Nominal Interest Rate minus Inflation)

")

12

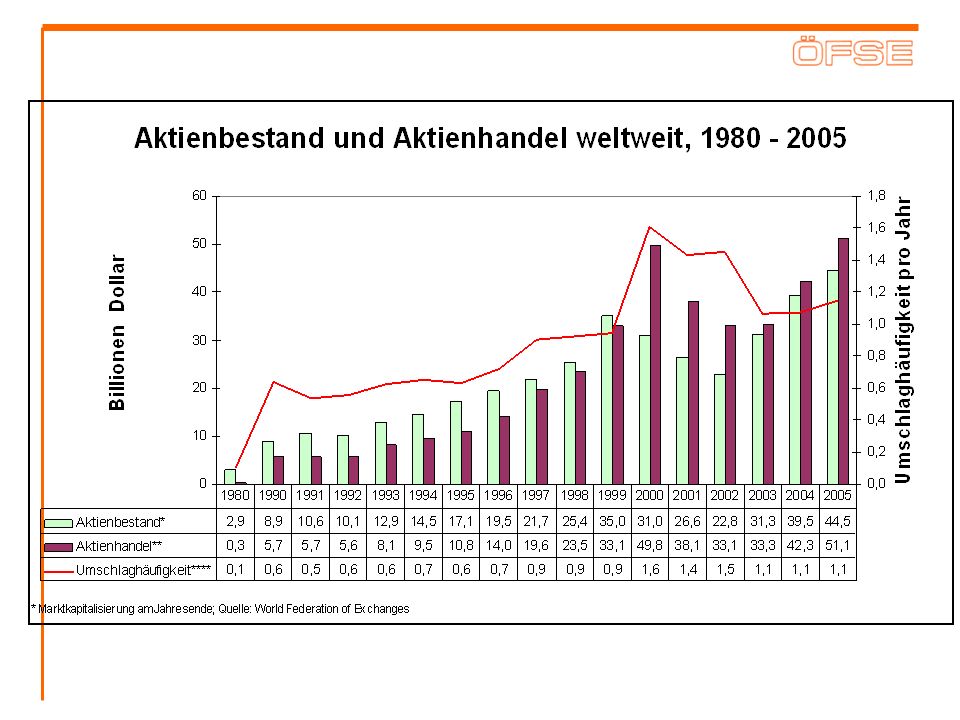

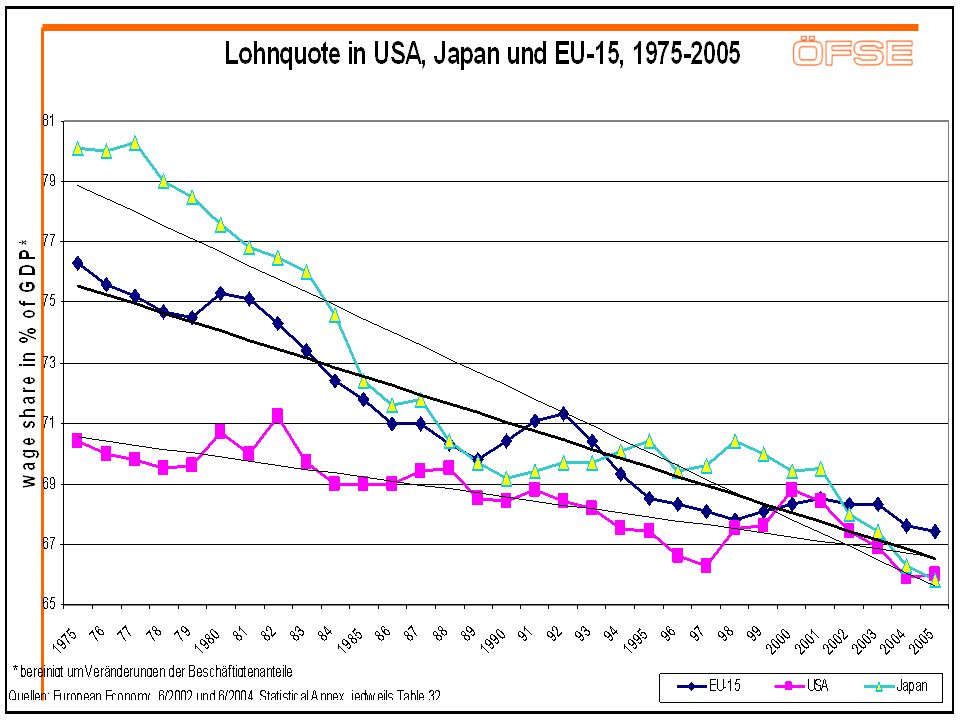

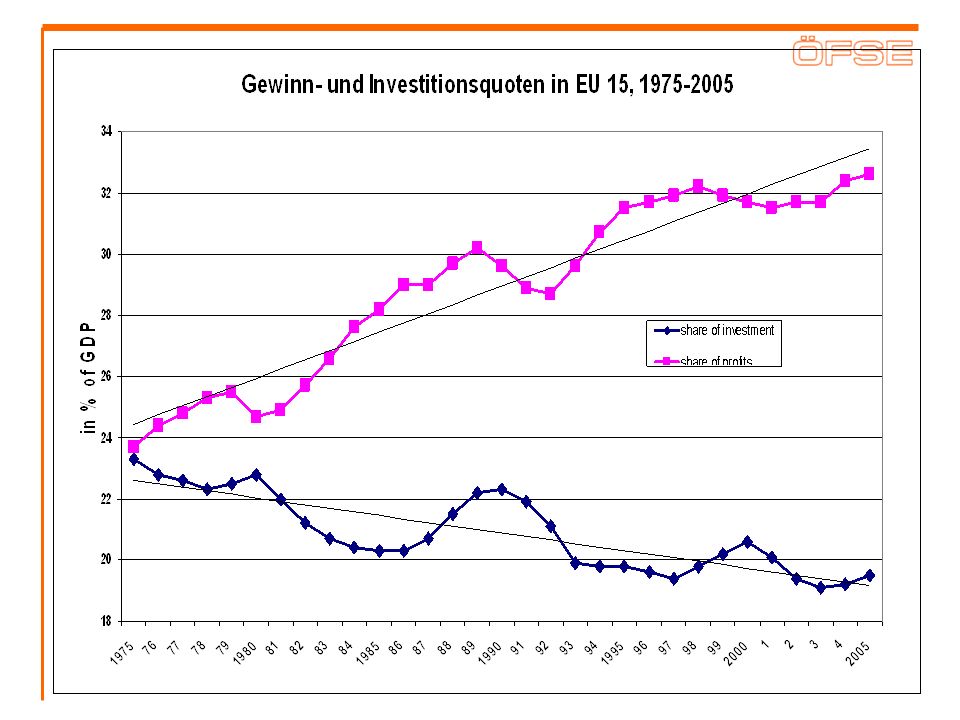

„Finanzialisierung“:

Facts & Figures

14

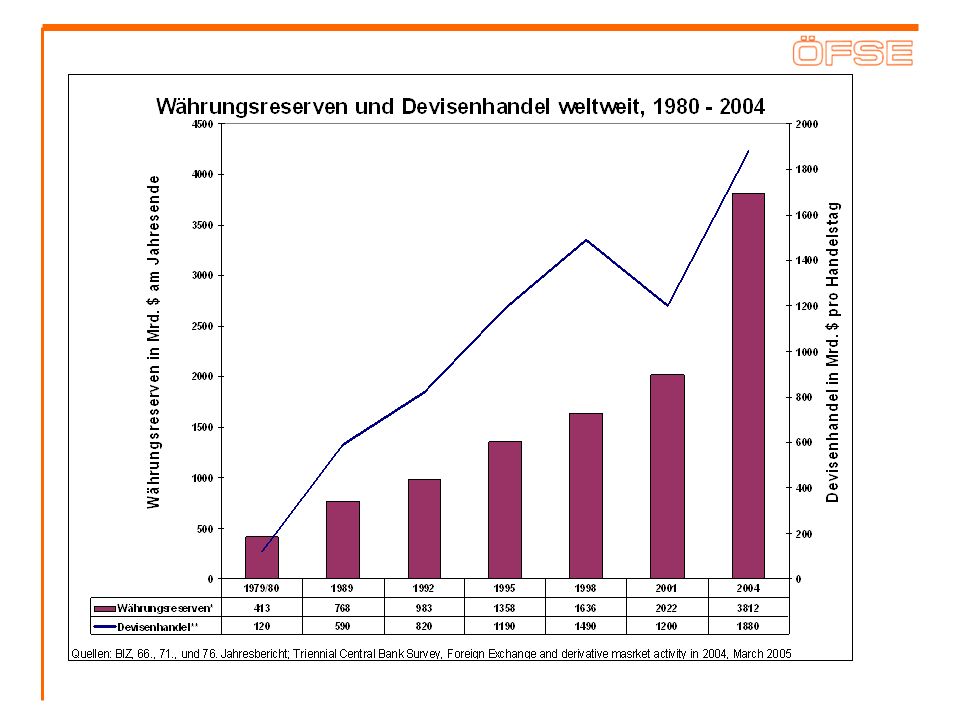

Explosion des Devisenhandels

2007 2007

16

Finanzgeleiteter Kapitalismus

Produktive Investoren Sparer: Individuen, Firmen Finanzmärkte: Überliquidität Finanzinvestoren Gruppen überschneiden sich „Finanzmärkte sind bestimmt von Unternehmen und Individuen, die nach profitablen Investitionen suchen, die immer knapper werden.

17

Finanzsektor-interessen Ökonomische Ergebnisse Unternehmensverhalten

Konsequenz: verkehrte Logik „Gesellschaften sollten fähig sein, ihre Finanzmärkte je nach ihren politischen Prioritäten zu steuern“ Heute: Gesellschaften folgen der Logik von Finanzinteressen! Finanzmärkte Finanzsektor-interessen Ökonomische Ergebnisse Wirtschaftspolitik Logic is upside down Unternehmensverhalten

19

Financialisation: Steigende Macht von Kapital

Senkung von Unternehmenssteuern Sinkende Reallöhne Steigende Unternehmensgewinne höhere Investitionen?

21

Kapital- und Vermögenssteuersätze sinken…

22

Es gibt (gab…) viel liquides Kapital!

Geld sucht nach profitablen Investitionen Privatisierungsdruck: Wasser, Infrastruktur, Pensionen Neue Finanzinstrumente: Derivative Spekulationswellen: Dot.com Aktien, Immobilien, Rohstoffe, Nahrungsmittel – what next?

23

Neue Instrumente - Derivative

24

Neue Akteure: Hedge Funds

Geschätzte Anzahl: 9.000 Investiertes Volumen: 1,5 Billionen US$ Täglicher Derivathandel: 6 Billionen US$ Meistens Sitz in Offshore Zentren Vollkommen unreguliert und inransparent Hohe Hebelwirkung

25

Folgen der Finanzialisierung

Steigende Ungleichheit Steigende Instabilität

26

Steigende Ungleichheit

not nur ein moralisches, sondern auch ein ökonomisches Problem auch in steigendem Maße von Mainstream-Ökonomie erkannt

27

Steigende Instabilität

Gefahr von plötzlichem Umschwung der Kapitalflüsse Südostasienkrise Ansteckungsrisiko Brasilien, Russland, Südafrika Subprime Krise Prozyklische Natur von Finanzmärkten

28

Instabilität: Private Kapitalflüsse in Entwicklungsländer

29

Wesentliches Element: Steueroasen

Keine oder niedrige Steuern Keine oder wenig Regulierung Keine oder wenig Aufsicht Keine oder wenig Transparenz Cayman Islands: British Dependent Territory / internal autonomy Bevölkerung: Banken: 575 (50 clients/bank) Kapitalstock: 500 billion USD (17 Million/Person) Registrierte Firmen: WEED PeWa

Kapitalstock: 500 billion USD (17 Million/Person) Registrierte Firmen: WEED PeWa.")

30

What to do? Öffentliche Dienstleistungen erhalten

Demokratische Kontrolle der Finanzmärkte Kapitalflusskontrollen Langfristige Investitionen fördern Öffentliche Dienstleistungen erhalten Steuergerechtigkeit/Internationale Steuerkooperation

31

Finanzmärkte zähmen Kapitaleinfluss-/Ausflusskontrollen

Finanzttransaktionssteuern Steueroasen (Offshore Zentren) schließen Zulassungspflicht und Regulierung neuer Produkte (Derivate) Strenge Regulierung aller Fonds Wechselkurskooperation Reform der Internationalen Finanzinstitutionen Verstaatlichung der Ratingagenturen Höhere Eigenkapitalvorschriften für Banken Verbot von Stock Options EU-weite Finanzmarktaufsicht Internationale Steuerkooperation

schließen. Zulassungspflicht und Regulierung neuer Produkte (Derivate) Strenge Regulierung aller Fonds. Wechselkurskooperation. Reform der Internationalen Finanzinstitutionen. Verstaatlichung der Ratingagenturen. Höhere Eigenkapitalvorschriften für Banken. Verbot von Stock Options. EU-weite Finanzmarktaufsicht. Internationale Steuerkooperation.")

32

Wie? Sich informieren! Interessen hinter der Sachzwangrhetorik entziffern Organisieren! Bildung, Kampagnen, Medien-, Lobbyarbeit Allianzen schmieden International, National, Lokal

33

Danke für die Aufmerksamkeit!

Ähnliche Präsentationen

Hintergründe Geschichte Strukturen>")