Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Kapitel 8 EIN BLICK IN DIE ARBEITSWELT

2

Die Arbeitswelt verändert sich

Wird die Arbeit ausgehen oder wird sie nur bald anders aussehen? Tritt der Telekom-Experte an die Stelle des Postbeamten, der Internetanbieter an jene des Faxverkäufers oder der Gentechniker an die Stelle des Gemüseverkäufers? 2

3

ARBEITSRECHT

4

Aufbau des Arbeitsrechtes

z.B. Überzahlung des KV-Gehalts um 20 % z.B. Mittagspause 12:30–14:00 z.B. 38,5-Stunden-Wochen im Handel z.B. 40-Stunden-Woche

5

Entgeltsysteme Nach der ZEIT Nach der LEISTUNG • Akkordlohn

• Prämienlohn • Provision / Umsatzbeteiligung • Erfolgsbeteiligung

6

Rechte und Pflichten aus dem Arbeitsvertrag

7

Ende des Dienstverhältnisses

8

Arbeitgeber und Arbeitnehmer

Informationsrechte Mitbestimmungsrechte Haben unterschiedliche Interessen

9

Arten der Gewerbe z.B. Fitness- Center z.B. Eissalon z.B. Reisebüro

10

EIN UNTERNEHMEN GRÜNDEN

11

Soll ich Unternehmer werden?

12

Wie ein Unternehmen gegründet wird

Eine Geschäftsidee entwickeln Was will ich mit meinem Unternehmen erreichen? Businessplan erstellen Wo gründe ich mein Unternehmen? Mit wem gründe ich es? etc. Kapitalsuche z.B. Bankkredit, Teilhaber Was bringe ich in mein Unternehmen ein? Was muss ich anschaffen und einkaufen? etc. Firmengründung z.B. als Stille Gesellschaft Aufnahme der Geschäftstätigkeit

13

RECHTSFORMEN DER UNTERNEHMEN

14

Rechtsformen von Unternehmen

Öffentliche Unternehmen Private Unternehmen Einzelunternehmen Gesellschaftsunternehmen Gesellschaften bürgerlichen Rechts Handelsgesellschaften Genossenschaften Personengesellschaften Kapitalgesellschaften OG Offene Gesellschaft KG Kommandit- gesellschaft Stille Gesellschaft AG Aktien- gesellschaft GesmbH Gesellschaft mit beschr. Haftung

15

Wahl der Rechtsform — worauf es ankommt

Wer zahlt wie viel Geschäftskapital in das Unternehmen ein? Wer kann das Unternehmen nach außen vertreten, z.B. vor Gericht? Wer leitet das Unternehmen? Wer haftet in welchem Umfang für mögliche Schulden des Unternehmens? Wie werden Gewinne oder Verluste aufgeteilt?

16

Einzelunternehmen Alleinverantwortlicher Eigentümer

nach außen gegenüber Lieferanten, Kunden, Behörden nach innen gegenüber der Belegschaft

17

Jeder Gesellschafter haftet voll mit seinem Privatvermögen für das Unternehmen.

Finanzierung und Geschäftsführung werden in einem Gesellschaftsvertrag geregelt.

18

Komplementäre sind Vollhafter – sie haften zur Gänze für das Unternehmen,

das sie in der Regel auch selber leiten haften nur mit ihrer Geschäftseinlage und sind meist nur Geldgeber

19

Stille Gesellschaft bestehendes Unternehmen

Ist Gläubiger des Unternehmens und haftet nur mit seiner Geschäftseinlage, hat kein Recht auf Mitsprache.

20

Die Ges.m.b.H. haftet als ganzes. Sie ist eine juridische Person.

Eine große Ges.m.b.H. wird wie eine AG von einem Aufsichtsrat kontrolliert. Die Geschäftsführung kann einem angestellten Manager übertragen werden. Jeder Gesellschafter haftet nur mit seiner Geschäftseinlage.

21

GmbH & Co KG KG GmbH als Vollhafter Personen als Teilhafter

Kommanditgesellschaft GmbH als Vollhafter Personen als Teilhafter Oft sind die Gesellschafter der Ges.m.b.H. zugleich Kommanditisten der KG. bei der der voll haftende Komplementär eine Ges.m.b.H. ist Letztlich haftet jeder Gesellschafter nur mit seinen Geschäftsanteilen.

22

AG ist eine juridische Person

besteht aus ein oder mehreren Direktoren und leitet das Unternehmen Jeder Aktionär haftet mit dem Nennwert (Nominalwert) seiner Aktien. Aktionäre hoffen auf Kurssteigerung und Gewinnausschüttung (Dividende) Treffen der Aktionäre

seiner Aktien. Aktionäre hoffen auf Kurssteigerung und Gewinnausschüttung (Dividende) Treffen der Aktionäre.")

23

Genossenschaft haften mit ihrer Geschäftseinlage und einem Vielfachen davon können in die Gen. ein- und austreten Ziel: Förderung von Erwerb und Wirtschaft der Mitglieder ist eine juridische Person

24

INVESTIEREN UND FINANZIEREN

25

Investieren — Geld wird zu Kapital

Betriebsmittel, die bald verbraucht sind und immer wieder erneuert werden müssen Betriebsanlagen, in denen Kapital lange gebunden ist Patente und Lizenzen, die gekauft wurden

26

Investition und Finanzierung

Bilanz Mittelverwendung = Investition Anlagevermögen Umlaufvermögen Mittelaufbringung = Finanzierung Eigenkapital Fremdkapital

27

Woher kommt das Geldkapital?

aus dem Unternehmen selbst Geld fließt von außen zu Verkauf von Forderungen Mieten statt kaufen spart Kosten

28

Leasing

29

WIE EIN UNTERNEHMEN ARBEITET

30

Vertriebswege Direkter Vertrieb Einzel- handel Indirekter Vertrieb

Groß- handel Einzel- handel 30 30

31

Unternehmensführung Das Management eines Unternehmens ist wie eine Pyramide aufgebaut Der größte Teil der Mitarbeiter/innen

32

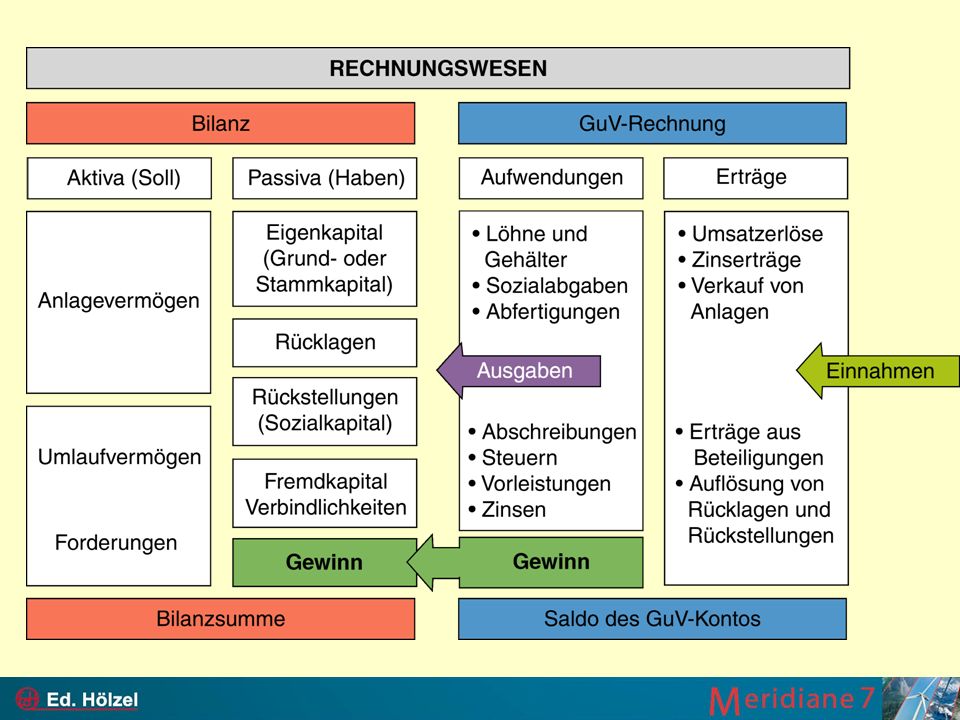

Gewinn- und Verlustrechnung

RECHNUNGSWESEN Bilanz Gewinn- und Verlustrechnung Kostenrechnung

33

Ausgaben im privaten Haushalt

variable Ausgaben Ausgabenstruktur in Österreich fixe Ausgaben Zusammenfassung in Ausgabengruppen

34

Konto = zweiseitiges Rechenfeld

Kassabuch Debit Credit

35

Afa = Abschreibung für Anlagen

Der Wertverlust wird auf mehrere Jahre verteilt. Das Steuerrecht regelt den Zeitraum der Abschreibung. Abschreiben heißt für die Wiederbeschaffung finanziell vorsorgen. Abschreibungen sind Aufwendungen und verringern den Gewinn.

36

Gewinn- und Verlustrechnung

In Kontenform Verkaufserlöse aus laufender Geschäftstätigkeit Materialaufwand Betriebskosten Personalkosten Steuern Abschreibungen Kreditzinsen Außerordentliche Erträge, z.B. Verkauf einer Maschine Zinsen für Bankguthaben

38

Bilanz in Kontenform Bilanzsumme = Bilanzsumme

39

Eine Bilanz stellt gegenüber

Vermögen Kapital Vermögen wird als AKTIVA bezeichnet. Kapital wird als PASSIVA bezeichnet. Ist das Vermögen größer, entsteht ein Gewinn. Entsteht ein Verlust, ist das Vermögen kleiner. Die Bilanz muss immer ausgeglichen sein, also links und rechts die gleiche Bilanzsumme aufweisen.

40

Erstelle aufgrund folgender Angaben eine Bilanz

Erstelle aufgrund folgender Angaben eine Bilanz. Gliedere dabei in Anlage- und Umlaufvermögen, Eigen- und Fremdkapital Die Gummibärchen-AG hat ein Grundkapital von 5 Mio. Die Fabrik im Wert von 3 Mio. steht auf einem Grundstück, das 2,5 Mio. wert ist. Die Verbindlichkeiten betragen 4 Mio. Bargeld ist mit vorhanden, Die Forderungen machen 1 Mio. aus. Die gelagerten Rohstoffe sind wert. Die Firma hat Rücklagen in der Höhe von und Rückstellungen über 1,5 Mio. aufzuweisen. Der Wert der Maschinen beträgt 4 Mio.

41

Aktiva Passiva Grundstück 2 500 000 Gebäude 3 000 000

Maschinen Rohstoffe Guthaben Verlust Bilanzsumme Grundkapital Fremdkapital Rücklagen Rückstellungen

42

Zusammensetzung des Unternehmereinkommens

Unternehmerlohn = Entgelt für die eigene Arbeit Zinsen für das eingesetzte Eigenkapital Risikoprämie für Verluste Unternehmer- gewinn Gewinne möglichst „offshore“ in Sicherheit bringen!

43

Kostenarten steigen anteilig pro Produkt parallel zur Erzeugung

richten sich nach der Produktionsmenge fallen unabhängig von der Produktionsmenge an sinken anteilig mit steigender Produktion

44

Kosten = entgangener Nutzen

Unterschiedliche Arten von KOSTEN z.B.: Material, Löhne, Maschinenkosten, allgemeine Kosten des Betriebs … Direkte Kosten - Einzelkosten können dem einzelnen Produkt direkt zugerechnet werden. Indirekte Kosten - Gemeinkosten sind in allen Produkten anteilig enthalten.

45

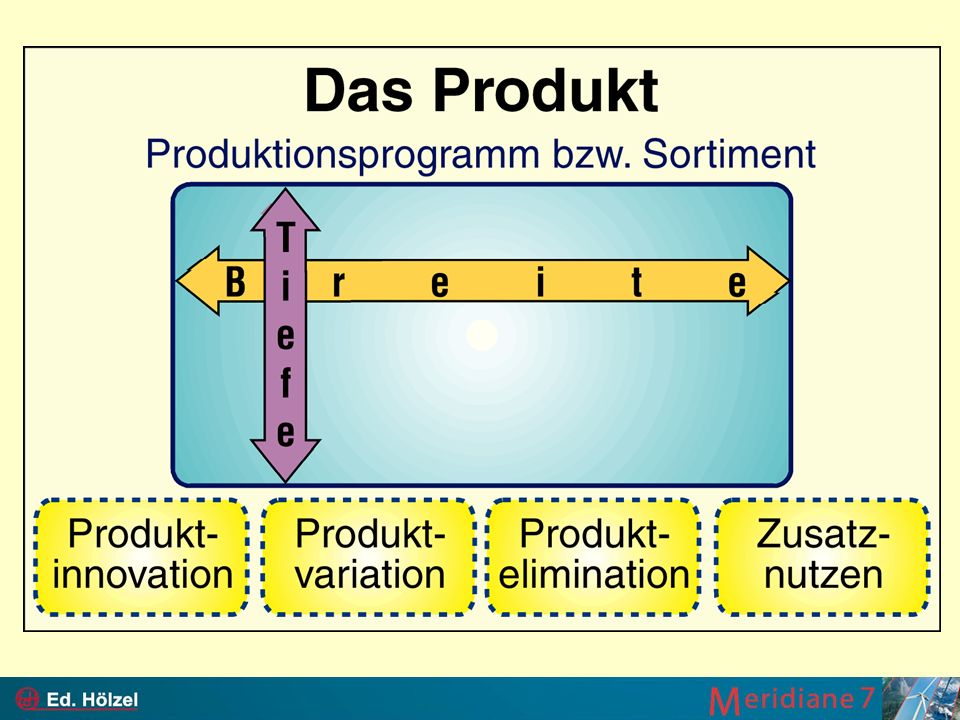

MARKETING

46

Marketing ist mehr als Werbung

49

Preisstrategie: z.B. Niedrigpreis-, Hochpreispolitik z.B. nach Kundengruppen z.B. Rabatte, Mengen

50

Öffentlich-keitsarbeit

Werbung (Kommunikationspolitik) Absatz- werbung Verkaufs-förderung Öffentlich-keitsarbeit Digitale Formen Public Relations: Sponsoring für Fußballmann- schaft Internetwerbung: z.B. Google z.B. Inserat für Sonderangebote Sales promotion: z.B. Kostproben im Supermarkt

Absatz- werbung. Verkaufs-förderung. Öffentlich-keitsarbeit. Digitale. Formen. Public Relations: Sponsoring für. Fußballmann- schaft. Internetwerbung: z.B. Google. z.B. Inserat für. Sonderangebote. Sales promotion: z.B. Kostproben. im Supermarkt.")

51

Marketing – ein Beispiel

Die Fa. HENKEL hatte eine für Österreich neue Produktidee: Selbstglänzende, flüssige Schuhpflegemittel, die mit einem integrierten Schwamm aufgetragen werden. Wie groß ist der Markt? Was bieten die Mitbewerber? Wie sind die Verbrauchergewohnheiten?

52

Einige Ergebnisse Schuhe werden zu 87 % von Frauen geputzt. Diese Tätigkeit wird als unangenehm empfunden. Der geputzte Schuh ist ein sozialer Indikator. Die Fa. X hat einen Marktanteil von 90 % bei Schuhpflegemitteln. Der Handel bietet bei Schuhpflegemitteln selten Sonderangebote. Der Schuhfachhandel verkauft keine Billigprodukte.

53

Blindtests: Die Testpersonen verwenden neutral, nicht gestaltete Packungen von Schuhpflegemitteln.

97 % verbanden mit dem Namen pico bello ein Schuhpflegemittel. Die Testpersonen können zwischen verschiedenen Produktnamen wählen: Glanzquell, Tip Top, Schuhfit, pico bello. Eine Schrägstellung des Kopfes wird am besten empfunden. 1. Produktversion

54

pico bello soll ein Qualitäts- und Hochpreisprodukt sein mit dem Nutzenvorteil rascher Selbstglanz.

pico bello soll in 90 % aller Einzelhandelsgeschäfte angeboten und von 40 % der Konsumenten/ Konsumentinnen immer wieder gekauft werden (Wiederkäufer-Rate). pico bello wird intensiv beworben, in Rundfunk und TV mit einem eigenen Song.

. pico bello wird intensiv beworben, in Rundfunk und TV mit einem eigenen Song.")

55

Ergebnis: pico bello wird Marktführer

Aber: Die flüssige Substanz wird mit nur geringen Pflegeeigenschaften verbunden. Diese wird von den Konsumenten/ Konsumentinnen mit dem Fettgehalt gleichgesetzt. Der Mitbewerber bringt daher eine Tubencreme auf den Markt.

56

HENKEL muss reagieren Die Rezeptur wird mit mehr Pflegemittelanteilen verändert. Nunmehr 5 Farben Herkömmliche Schuhpasta bleibt bei den Konsumenten/Konsumentinnen nach wie vor beliebt. pico bello wird als Zweitprodukt für die schnelle Pflege positioniert. Das neue Produkt Das Schwämmchen am Kopf wird vergrößert.

57

Der Markt schrumpft Schuhe werden zunehmend aus neuen Materialien hergestellt: z.B. aus Leinen, Nylon, Velour, Gore-Tex, Rauhleder Sportschuhe werden als Ganztagsfußbekleidung akzeptiert und verdrängen den klassischen Lederschuh. HENKEL antwortet mit einem neuen Produkt: pico bello Tube Das heutige Produkt in 3 Farben

58

ORGANISATION IM BETRIEB

59

Aufbauorganisation Beispiel aus dem Handel - Organigramm

Wie werden Entscheidungen getroffen? Liniensystem Funktionssystem Ein Produkt der Warengruppe A soll im Onlineshop angeboten werden.

60

Organigramm eines Mittelbetriebes

61

Ablauforganisation Wie wird ein Geschäftsfall abgewickelt? Verkauf

Lager Rechnungswesen Abteilungen

62

AUSGLEICH UND KONKURS

63

Insolvenz Zahlungsunfähigkeit

Unternehmen Gläubiger erhalten einen Teil ihrer Forderungen (Quote) Auflösung des Unternehmens – Verwertung des Vermögens Privatkonkurs für Privatpersonen: Schuldenregulierungs- verfahren

Auflösung des Unternehmens – Verwertung des Vermögens. Privatkonkurs für Privatpersonen: Schuldenregulierungs- verfahren.")

64

UNTERNEHMEN IN DER GESAMTWIRTSCHAFT

Zusammenschlüsse Standortfaktoren

65

Betriebliche Leistungsbereiche Wertschöpfung

ABSATZ- MARKT BESCHAFFUNGSMARKT

66

ARGE - Arbeitsgemeinschaft

Zusammenarbeit für ein bestimmtes Projekt Beispiel: Eisenbahntunnel

67

Joint Venture – Gemeinsames Risiko

gründen gemeinsam ein neues Unternehmen in A, B oder C In Land A In Land B In Land A, B oder C Beispiel: Peugeot – Dong Feng in China

68

Kartelle … behindern den freien Wettbewerb, den freien Markt

Kartellbehörden – Kartellgerichte beobachten, bestrafen oder zerschlagen Kartelle, wenn sie zu marktbeherrschend sind.

69

Mulitnationale oder Transnationale Konzerne, Multis oder TNC

Die Konzernunternehmen bleiben wirtschaftlich selbständig. Ca Konzerne dominieren die Weltwirtschaft. Konzerne mit Tochterunternehmen in aller Welt werden bezeichnet als … Mulitnationale oder Transnationale Konzerne, Multis oder TNC

70

Ein Konzern entsteht Holding

Dachgesellschaft managt die Tochterunternehmen. Holding wächst durch weitere Übernahmen Konzernzentrale - Muttergesellschaft 100 % Tochter 51 % Tochter übernimmt übernimmt

71

Fusion – Merger Zwei oder mehrere Unternehmen verschmelzen zu einem neuen. Dies geschieht meist durch Aktientausch. Vorstand und Aufsichtsrat werden von Managern beider Unternehmen gestellt.

72

Standortfaktoren

Ähnliche Präsentationen

und Kapitalflussrechnung zusammen? 2. Was ist eine Bilanz? 3. Was ist eine Gewinn- und Verlustrechnung? 4. Was zeigt.>")

>")

>")

Betriebliche Tätigkeiten>")

>")