Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Der Bio-Obstmarkt in Deutschland und Europa

DIANA SCHAACK – AMI – Agrarmarkt Informations-GmbH TSCHERNIWZI, ЧЕРНІВЦІ,

2

Agenda Vorstellung der AMI Bio-Markt in Deutschland

Bio-Markt in Europa – speziell in Mittel- und Osteuropa Bio-Flächen und –Produktion in Europa – speziell Obstanbau in Europa Bio-Obstmarkt in Deutschland und Europa Exkurs: Bio-Äpfel Chancen für ukrainische Vermarkter

3

Gesellschafterstruktur

Agrar- und Fachverlage Landwirtschaftsverlag GmbH Münster-Hiltrup 25,01 % Deutscher Landwirtschaftsverlag GmbH Hannover 25,01 % Deutscher Fachverlag GmbH Frankfurt 10 % Landwirtschaftsverlag Hessen GmbH Hans Holzmann Verlag GmbH Land- und Forstwirtschaft Verband der Landwirtschaftskammern Zentralverband Gartenbau Deutscher Bauerverband Bauern- u. Winzerverband RLP Süd Deutscher Raiffeisenverband Erzeugerorganisationen Obst und Gemüse (BVEO) Union zur Förderung von Oel- und Proteinpflanzen (UFOP) Zentralverband der Deutschen Geflügelwirtschaft Agrar- und Ernährungswirtschaft Bundesvereinigung der Deutschen Ernährungsindustrie Bundesverband Großhandel, Außenhandel, Dienstleistungen Deutscher Verband Tiernahrung

Union zur Förderung von Oel- und Proteinpflanzen (UFOP) Zentralverband der Deutschen Geflügelwirtschaft. Agrar- und Ernährungswirtschaft. Bundesvereinigung der Deutschen Ernährungsindustrie. Bundesverband Großhandel, Außenhandel, Dienstleistungen. Deutscher Verband Tiernahrung.")

4

Thema der Präsentation

Datenlieferanten Primärdaten Sekundärdaten Ökopreise, Zierpflanzenpanel Großmarktpreise Obst+Gem. Milcherzeugerpreispanel Düngemittelpreise Erzeugerpreise für Ostdeutschland AMI Nat. Quellen Intern. Quellen Erhebung im Auftrag der AMI Eigene Erhebung Ministerien, Institute, Außenhandelsdaten Wirtschafts- und Infor-mationsdienste Branchenorganisationen, Wirtschafts- und Informations-dienste, USDA, FAO Großmarkt Obst + Gem., Fleisch MEG Eier/Geflügelpreise ZMB Marktdaten GfK-Panel Präsentationsersteller

5

Thema der Präsentation

Präsentationsersteller

7

Wachstumsfaktoren des Bio-Marktes

Wachstum in % zum Vorjahr Schon im Jahr 2006 war der Umsatz in dieser Größenordnung gewachsen. Mengenwachstum wie Vorvorjahr. Rest über Preis 2006 Ausnahmejahr: In der Retrospektive bleibt das Jahr 2006 ein Ausnahmejahr, in dem die Steigerungsraten durch die neuen Bio-Sortimente von Discountern und Drogeriemärkten in die Höhe getrieben wurden. Nachdem Bio-Produkte bei wichtigen Frequenzbringern 2006 bereits eingelistet worden sind, fällt das Mengenwachstum 2007 wieder etwas verhaltener aus. In den beiden Vorjahren 2005 und 2006 war die Mengen- und Umsatzentwicklung noch synchron verlaufen. Signifikante Preisveränderungen waren nicht zu Buche geschlagen oder hatten sich unterm Strich in der Summe aller Bio-Produkte aufgehoben. Umsatzzahlen und Wachstumsraten 05/04 und 06/05 von Hamm. Wachstum 07/06 von uns Anteil Menge und Preis von GfK: Basis Lebensmittel und Getränke 2005 2006 2007 2008 2009 2010 2011 Quelle: AMI Analyse auf Basis des GfK Haushaltspanels

8

Tierische Produkte 2011 am meisten gewachsen

AMI Analyse des GfK-Haushaltspanels

9

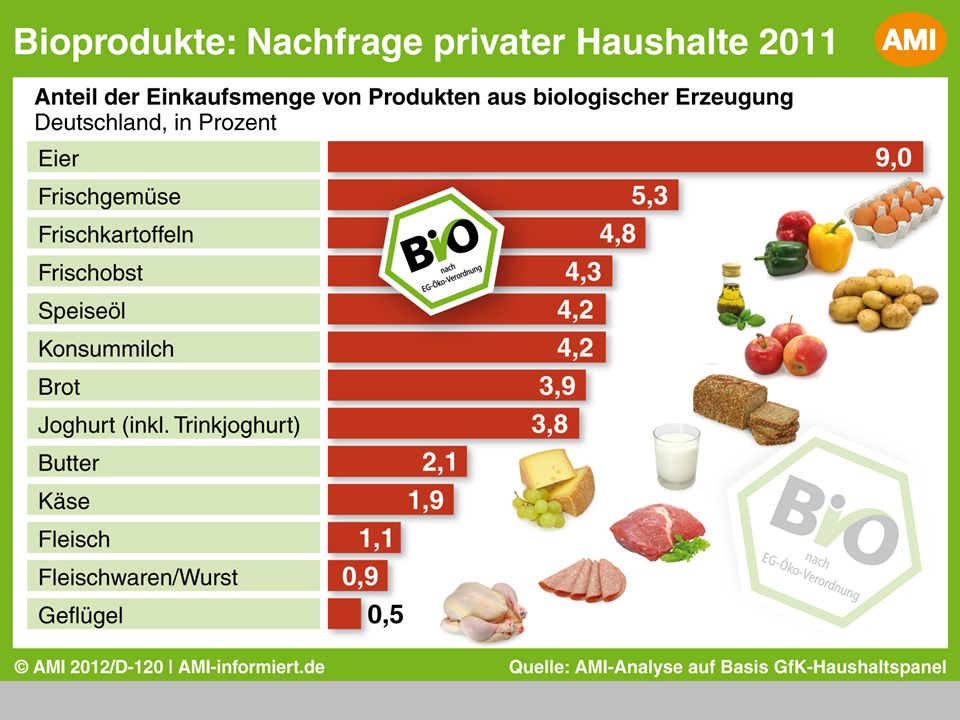

Umsatzverteilung am deutschen Bio-Lebensmittelmarkt 2011

Frische: 63 % des Bio-Lebens-mittelmarktes AMI Analyse des GfK-Haushaltspanels

10

Umsatzverteilung am deutschen Lebensmittelmarkt 2011

Frische: 49 % des Lebensmittelmarktes AMI Analyse des GfK-Haushaltspanels

11

Alle Bio-Produkte profitieren von Dioxin – Umsatz & Absatzänderung in % 2011 zu 2010

AMI Analyse des GfK-Haushaltspanels

12

Absatz und Umsatzänderung der Frischeprodukte in % Jan-Mai 2012 zu Jan-Mai 2011

AMI Analyse des GfK-Haushaltspanels

14

Key figures CEE Important variations of market size and per capita consumption Market share is beneath the 1% - mark

15

Key figures CEE Market development in 3 (or 4 years) – different speed

x 4 x 5 x 4 x 2 x 5 15 15

16

Market characteristics CEE

Markets and best performer changed during the last years: Czech Republic most advanced market Baltics and Poland show strong growth including own processing Bulgaria, Ukraine, Romania, Turkey, Russia are awaking giants who begun to develop local markets and show strong growth on low levels Hungary lost its dynamic and grows slower In all countries intensive work on developing local markets “Only export oriented” is history! With own central market place: the Organic Marketing Forum Warsaw Market drivers: market actors who see the ecological and economical advantages of organic without ideology problems Market trends: continuing of growth after lessons have been learned

17

Bio-Flächen in Europa 2010 in ha

10,0 Mio. ha Bio-Fläche in Europa Quelle: FiBL/AMI

18

Bio-Wildsammlung in Europa 2010 in Hektar

13,36 Mio. ha zertifizierte Bio-Fläche für Wildsammlung in Europa Quelle: FiBL

19

Bio-Flächen in Europa nach Ländern 2010 in ha

Quelle: AMI/FiBL nach Eurostat und nationalen Statistiken

20

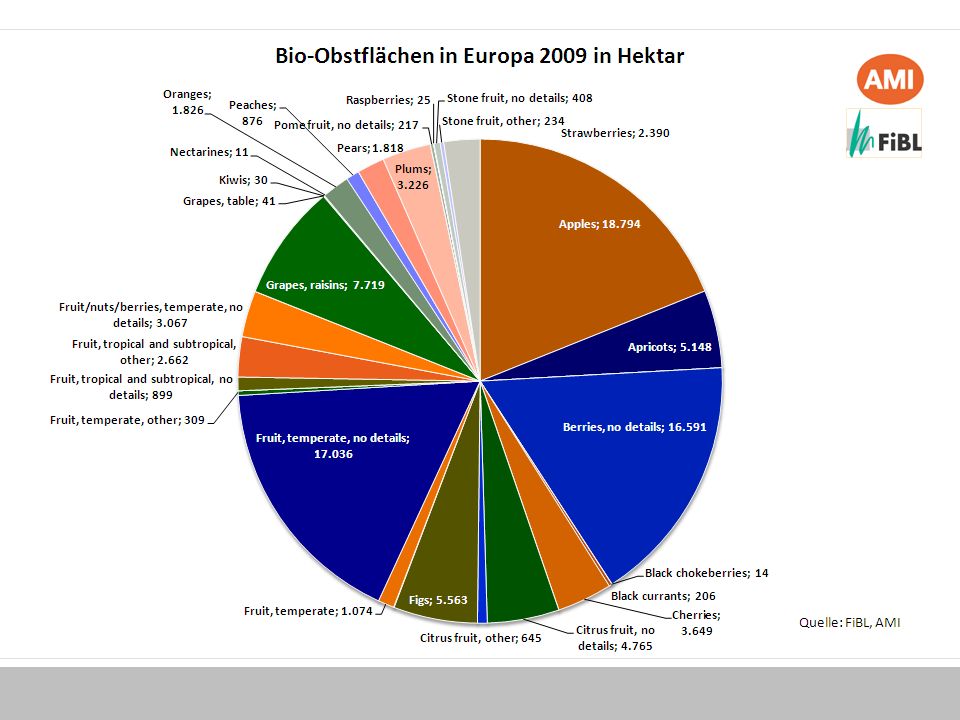

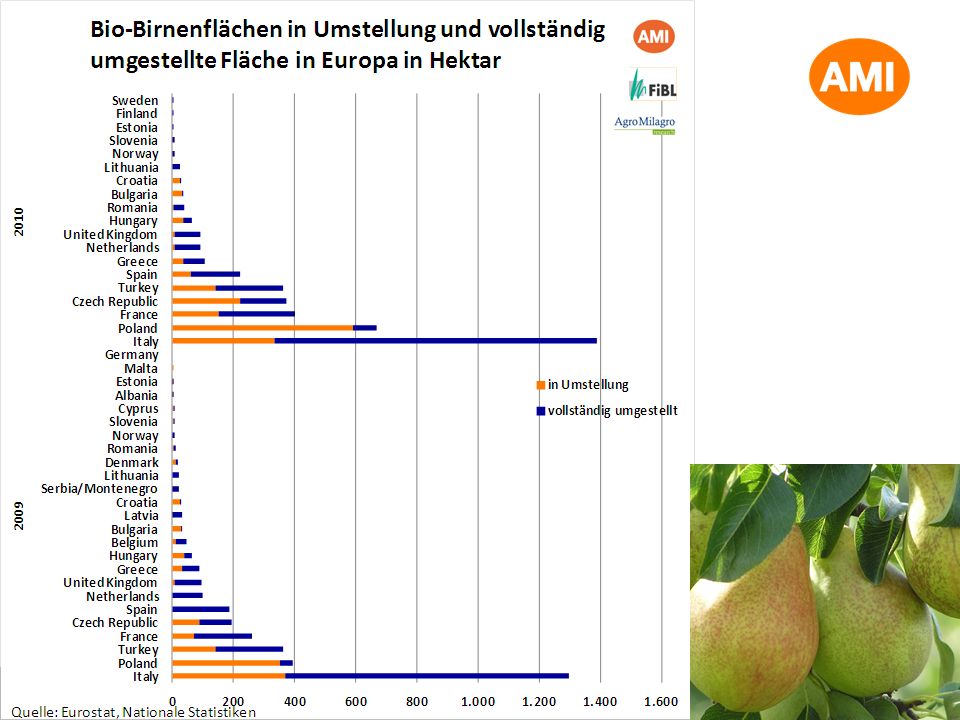

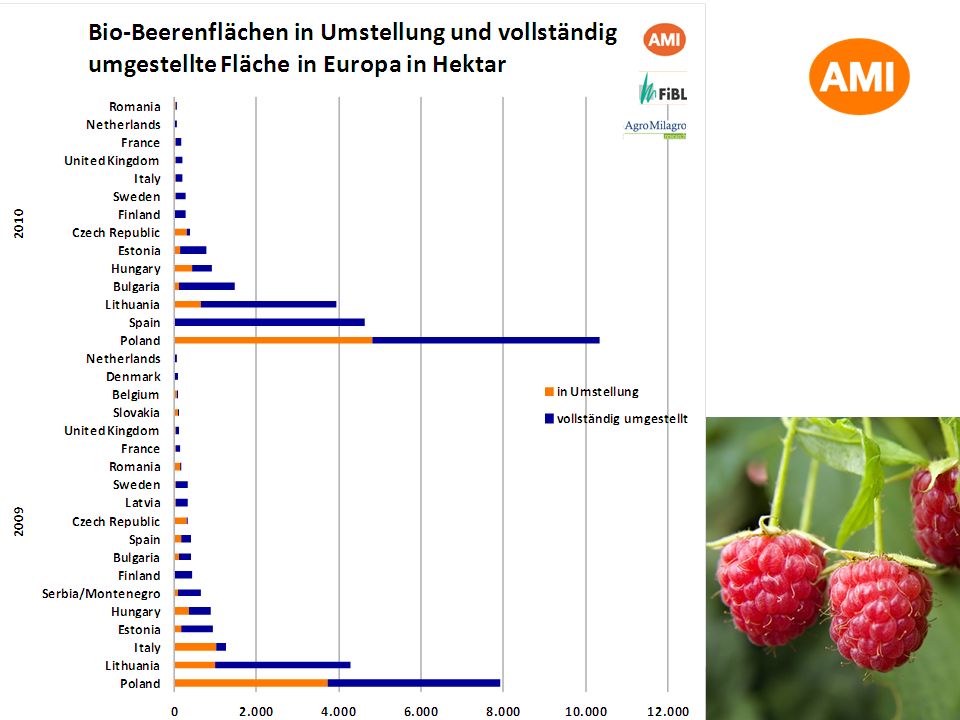

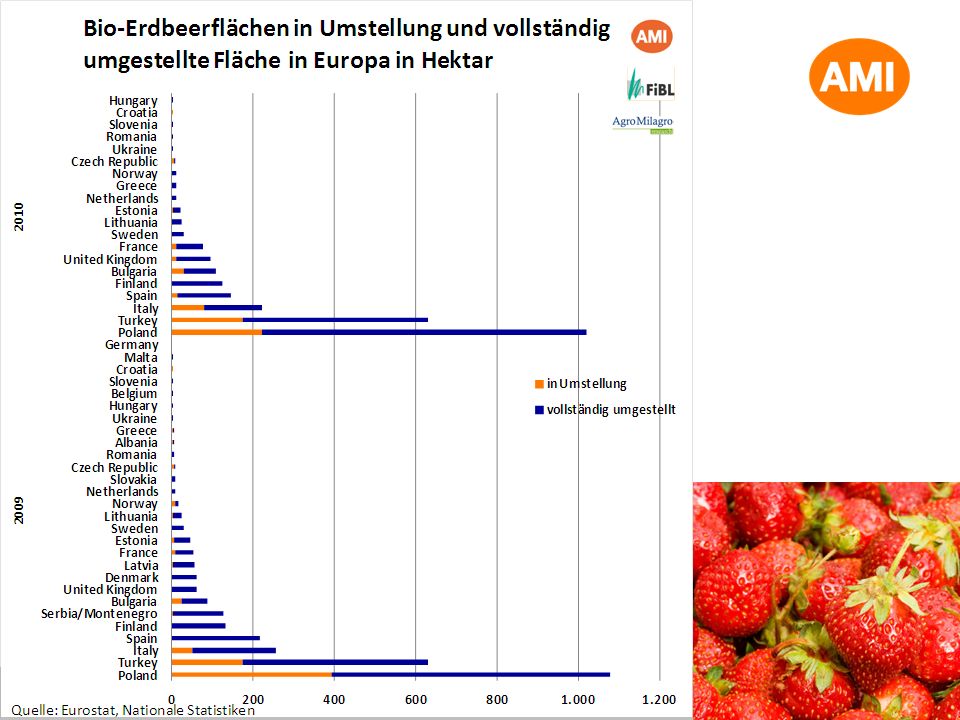

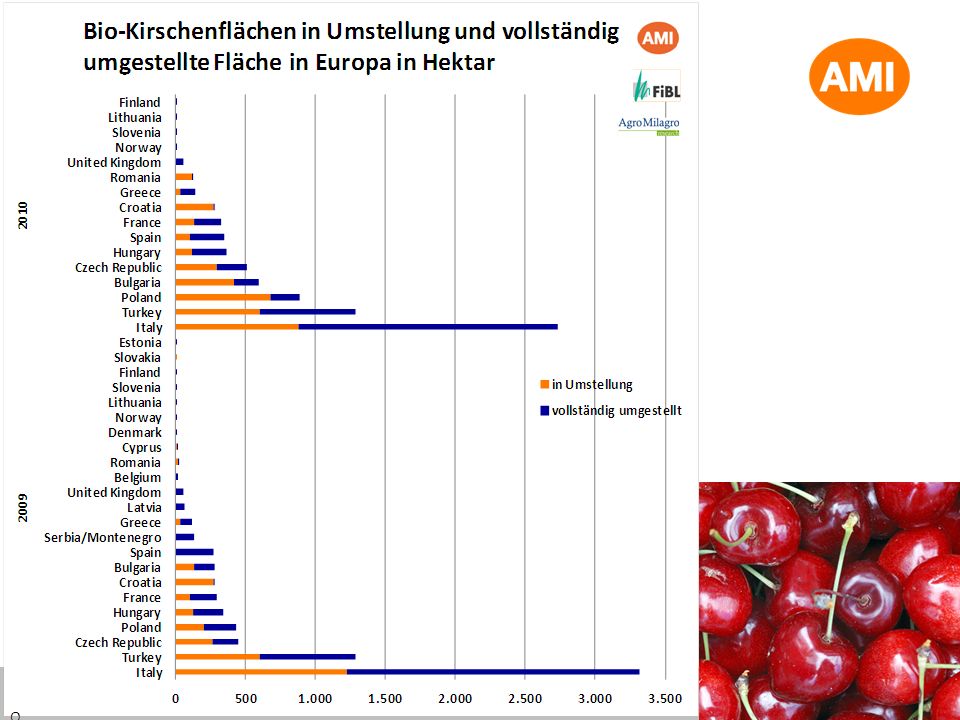

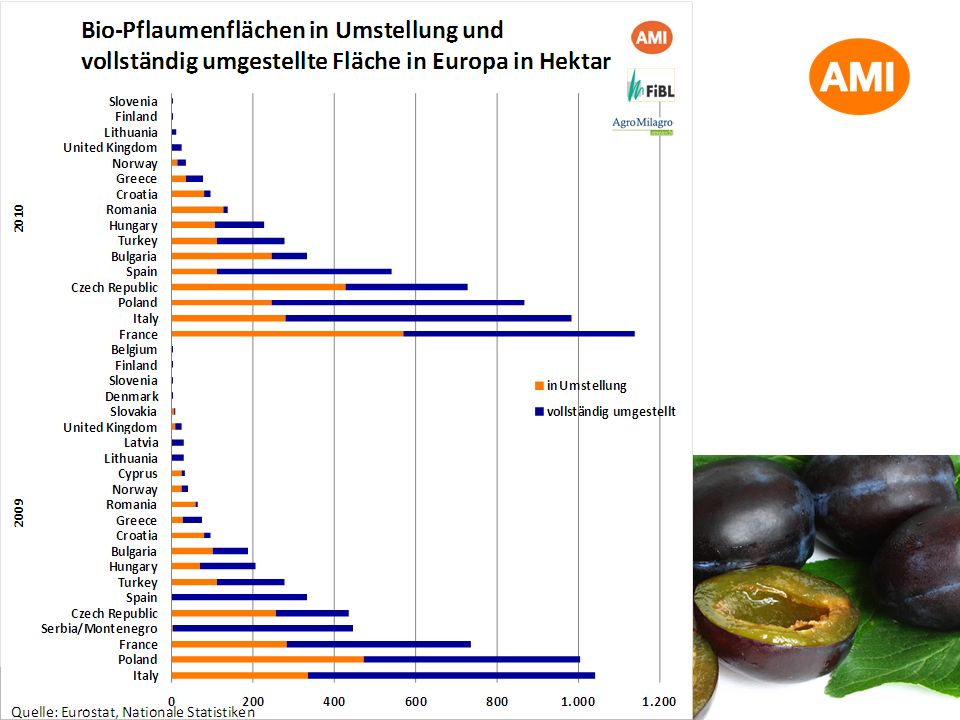

Bio-Obstflächen in Europa nach Ländern 2010 in ha – Kernobst, Steinobst, Beeren

Quelle: AMI/FiBL nach Eurostat und nationalen Statistiken

29

Leichte Verschiebungen von Jahr zu Jahr

30

Einkaufsmengen nur noch wenig gewachsen

31

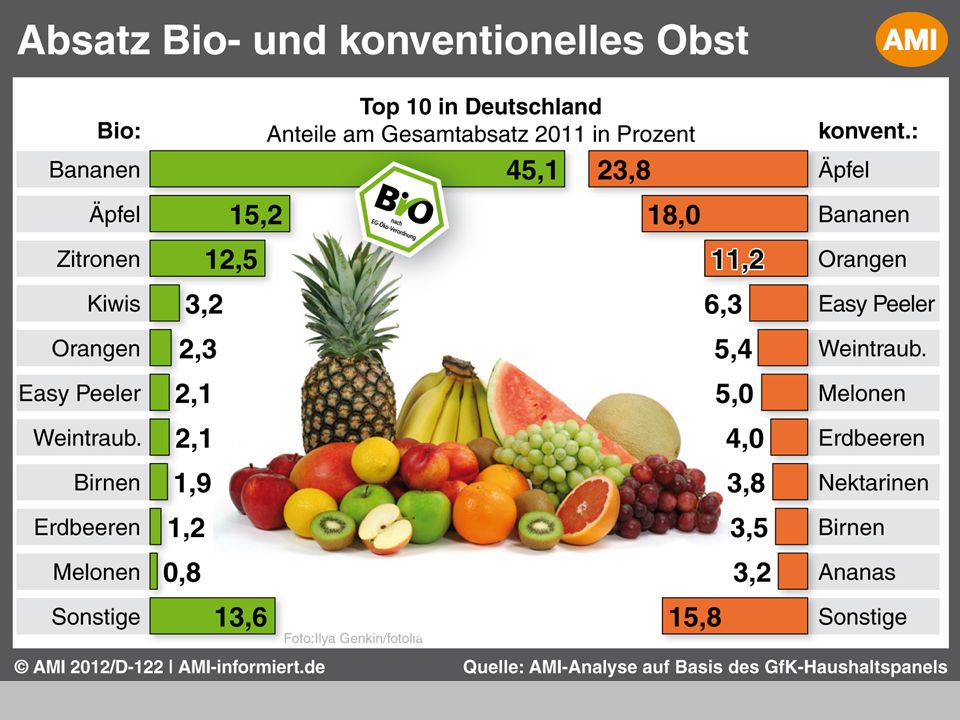

Bio-Umsatzanteile bei Frischobst und Obstprodukten in Deutschland 2011

AMI Analyse des GfK-Haushaltspanels

32

Bio-Frischobstmarkt in verschiedenen europäischen Ländern

Umsatz-anteil 2010 in % 2011 in % Umsatz 2010 In Mio. EUR Umsatz 2011 In Mio.EUR Umsatz-wachstum 2011 in % Quelle Niederlande 3,1 (OGK) 3,3 (OGK) 30,8 35,7 34,5 Biologica Deutschland 5,8 6,0 349 355 1,9 AMI nach GfK Haushaltspanel Österreich 10 9,8 Bio Austria Schweiz 72,3 79,6 -1,7 BioSuisse Dänemark 56,2 57,4 2,1 Danmark Statistik Frankreich 5,9 597 (OG) 5 Agence Bio Italien 3,4 Ismea/Nielsen OG = Obst & Gemüse, OGK= Obst, Gemüse & Kartoffeln

3,3 (OGK) 30,8. 35,7. 34,5. Biologica. Deutschland. 5,8. 6, ,9. AMI nach GfK Haushaltspanel. Österreich ,8. Bio Austria. Schweiz. 72,3. 79,6. -1,7. BioSuisse. Dänemark. 56,2. 57,4. 2,1. Danmark Statistik. Frankreich. 5, (OG) 5. Agence Bio. Italien. 3,4. Ismea/Nielsen. OG = Obst & Gemüse, OGK= Obst, Gemüse & Kartoffeln.")

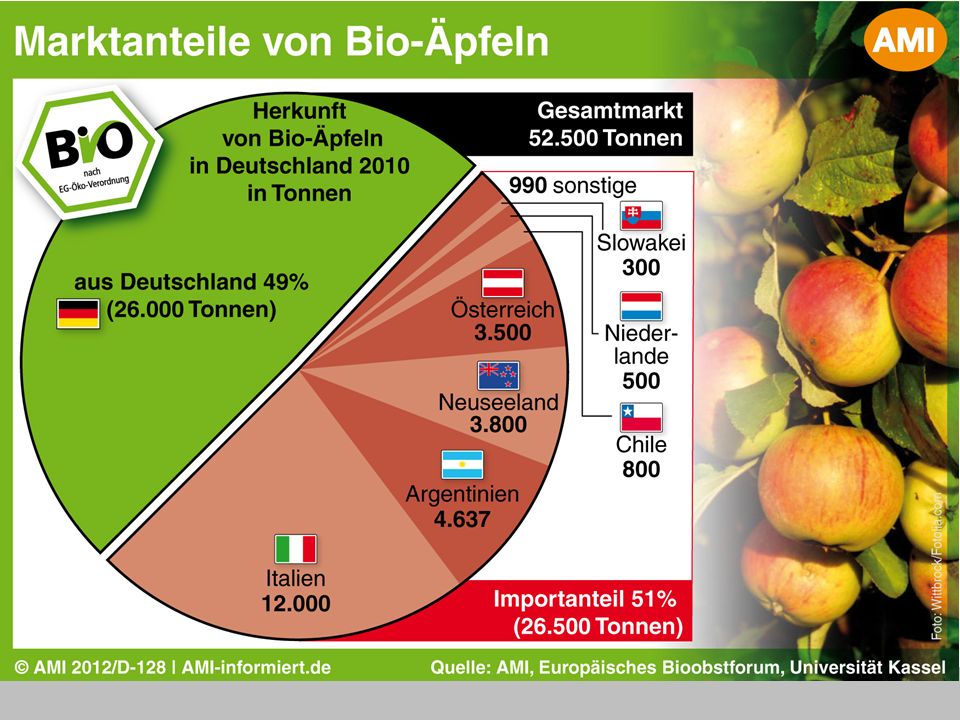

33

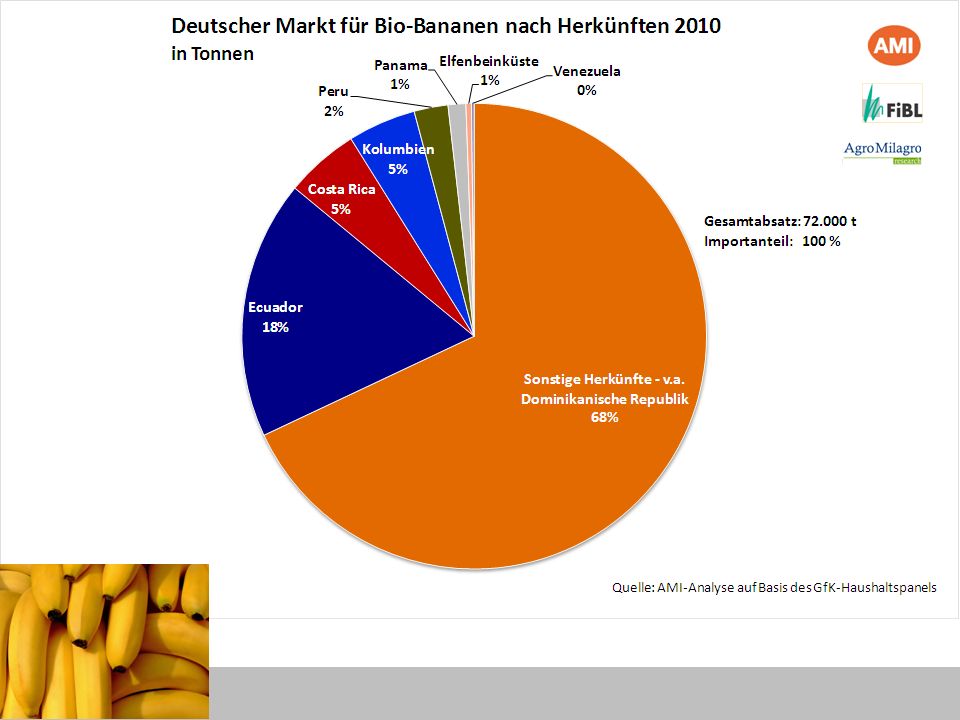

Importanteile bei Bio-Frischobst in Deutschland 2011

AMI Analyse des GfK-Haushaltspanels

37

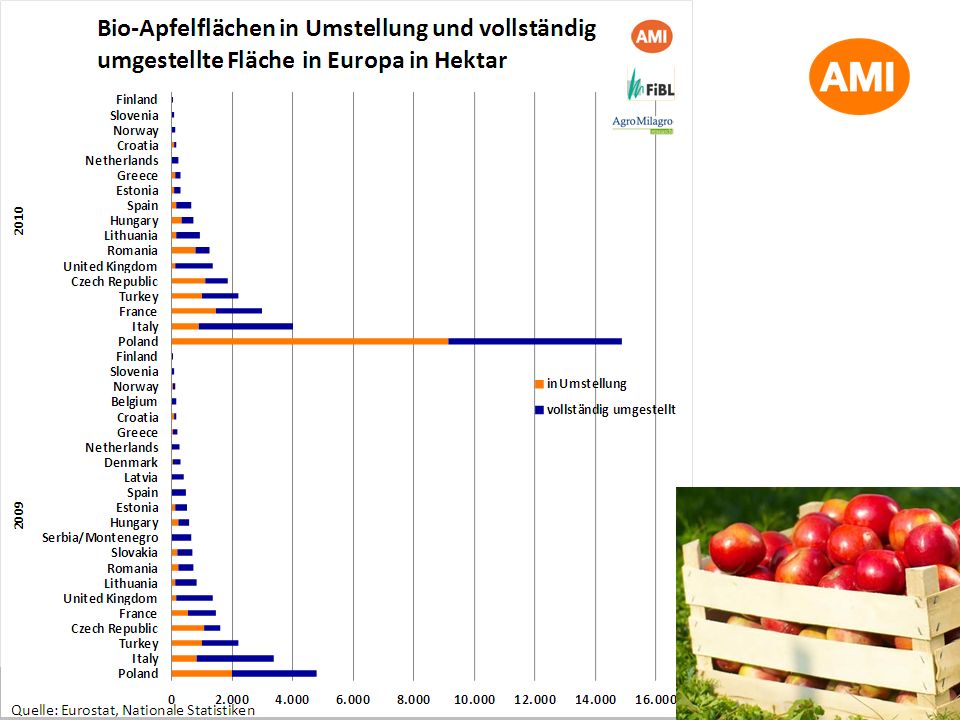

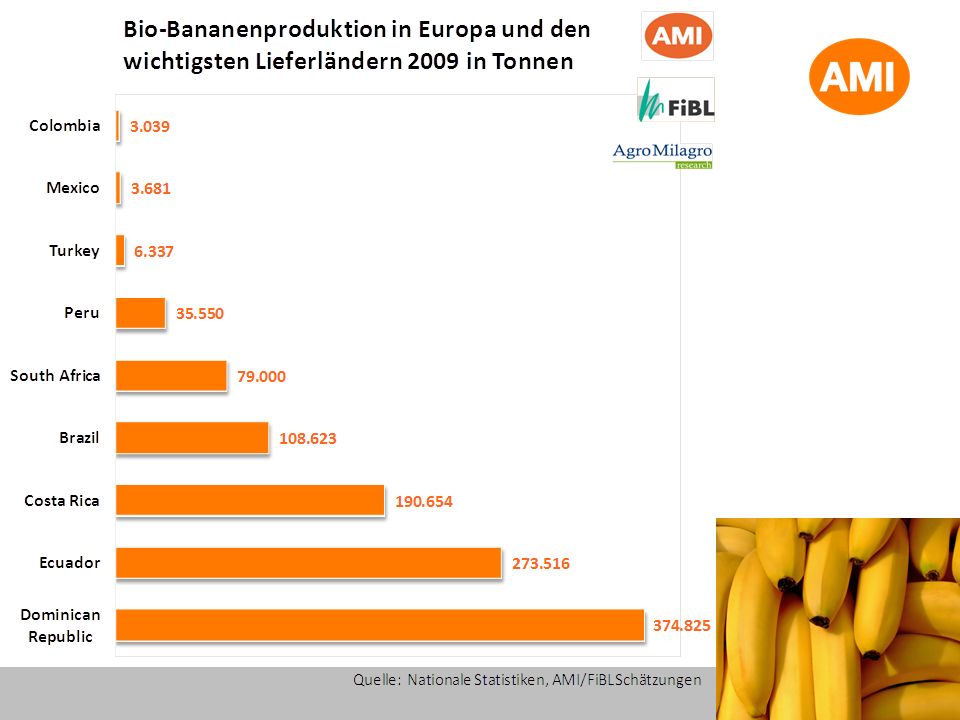

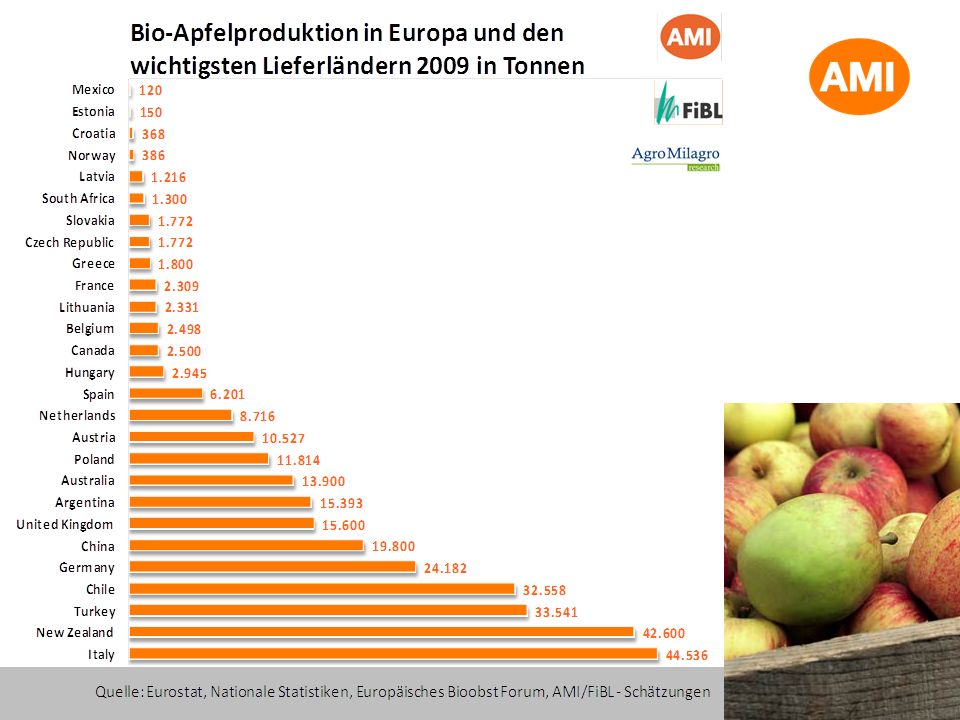

EU- Ernte bei Bio-Äpfeln nach Ländern (EBF)

Thema der Präsentation EU- Ernte bei Bio-Äpfeln nach Ländern (EBF) Europäisches Bioobst Forum (EBF) repräsentiert 70% der westeurop. Apfelproduktion Südtirol stärkste Region, Golden-lastig Zuwachs in Deutschland (Fläche/Fruchtgrößen) Österreich – noch t Umstellungsware +30% Präsentationsersteller

Europäisches Bioobst Forum (EBF) repräsentiert 70% der westeurop. Apfelproduktion. Südtirol stärkste Region, Golden-lastig. Zuwachs in Deutschland (Fläche/Fruchtgrößen) Österreich – 2009 noch t Umstellungsware. +30% Präsentationsersteller.")

38

EU Bio-Äpfel: Monatlicher Bestandsabbau

Thema der Präsentation EU Bio-Äpfel: Monatlicher Bestandsabbau +45% Starker Bestandsabbau in den vergangenen Monaten! Absatztempo höher als Mehrbestand Letzte Jahre Saisonzeitraum nicht voll genutzt, mangels Masse! +10% +55% Portugal nicht nachvollziehbare Zahlen, daher hier ausgeshclossen. Vergleich nicht mit der vorherigen Saison, sondern eher mit 2008/09 angebracht, da hier ebenfalls schwächere Menge. % vs Ø letzten 2 Jahre Präsentationsersteller

39

EU-Bio-Äpfel: Entwicklung der Apfelbestände

Thema der Präsentation EU-Bio-Äpfel: Entwicklung der Apfelbestände Portugal nicht nachvollziehbare Zahlen, daher hier ausgeshclossen. Vergleich nicht mit der vorherigen Saison, sondern eher mit 2008/09 angebracht, da hier ebenfalls schwächere Menge. Präsentationsersteller

40

Deutschland : Konsum bei Bio-Äpfeln (Sept. – April / Sorten in %)

Quelle: AMI Analyse des GfK-Haushaltspanels

41

Deutschland: Steigende Eigenversorgung bei Äpfeln (%)

Thema der Präsentation Deutschland: Steigende Eigenversorgung bei Äpfeln (%) Bio-Äpfel Konv. Äpfel Aber keine Angst, Sortiment besser auf Konsum abgestellt, Regionalität, steigender Anteil Eigenversorgung. Quelle: AMI Analyse des GfK-Haushaltspanels Präsentationsersteller

Bio-Äpfel. Konv. Äpfel. Aber keine Angst, Sortiment besser auf Konsum abgestellt, Regionalität, steigender Anteil Eigenversorgung. Quelle: AMI Analyse des GfK-Haushaltspanels. Präsentationsersteller.")

43

Verbraucherpreise relativ stabil

44

Verbraucher zahlen 100-150 % mehr

%

45

Abgabepreise für EU Bioäpfel Tafelware, Klasse I

Thema der Präsentation Abgabepreise für EU Bioäpfel Tafelware, Klasse I Trotz der deutlich größeren Absatzmengen, Preise in Relation zu den Vorjahren extrem gut. In der Saison Schwankungsbreite 5 cent, sehr stabiler Verlauf über die Monate. Minusdifferenz zum Vorjahr im Durchschnitt der Wochen 5 cent/kg Präsentationsersteller

46

Abgabepreise für Bio-Äpfel – Tafelware, Umstellungsware, Industrieäpfel

47

Chancen für ukrainische Bio-Produzenten

Bio-Obstmarkt in Europa aufnahmefähig – v.a. Deutschland, Skandinavien und Frankreich Einstieg am leichtesten mit Verarbeitungsware Beeren oder Apfelsaftkonzentrat für Milchprodukte und Säfte Frischware am ehesten mit Saisonprodukten, die in Bestimmungsländern nicht oder nicht immer wachsen, deren Transport sich lohnt, Präferenz der Konsumenten für heimische Ware beachten zum Beispiel: Melonen, Aprikosen, Pfirsiche… VIEL ERFOLG!

48

Sie haben Fragen und Anregungen?

Diana Schaack Agrarmarkt Informations-Gesellschaft mbH Dreizehnmorgenweg 10 | Bonn Tel

Ähnliche Präsentationen

, Wohnungsbetriebskosten, Haushaltsenergie, Indexwerte Veränderung 01/2000 bis.>")

Euro je 250 g Feb 2009: Verbraucherpreise auf historischem Tiefstand QUELLEN:>")

>")