Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

FINANZPLATZ LIECHTENSTEIN!

Markus Miller MIDA HAUSMESSE

2

Markus Miller Bankkaufmann Dipl

Markus Miller Bankkaufmann Dipl. Vermögensmanager (DIA) Chefredakteur: Kapitalschutz vertraulich - FID Verlag GmbH Geschäftsführer: GEOPOLITICAL.BIZ S.L.U. Langjährige Erfahrung im internationalen Private Banking, Wealth Management, Discount Brokerage, Treasury, Risikomanagement, Produkt- und Portfoliomanagement, Recht, Steuern, Beratung, Consulting von Banken, Versicherungen, Unternehmen und Privatpersonen Internationale Erfahrung: Stationen in Deutschland, Österreich, Liechtenstein der Schweiz und Spanien Chefredakteur des Wirtschaftsdienstes Kapitalschutz vertraulich: Gründer und Geschäftsführer der Internet-Plattform GEOPOLITICAL.BIZ: Experte für Neue Medien und Soziale Netzwerke Koordinierung eines weltweiten Spezialisten-Netzwerkes in den Segmenten Kapital, Recht und Steuern Offizieller Botschafter der XING AG Autor der Bücher: Geopolitische Vermögenssteuerung, Abgeltungsteuer – Nein Danke, Der Edelmetall Guide – Die besten Edelmetall-Strategien in der Praxis, Der große Strategie- und Edelmetall Guide – Das Fort Knox für Privatanleger!

Chefredakteur: Kapitalschutz vertraulich - FID Verlag GmbH Geschäftsführer: GEOPOLITICAL.BIZ S.L.U. Langjährige Erfahrung im internationalen Private Banking, Wealth Management, Discount Brokerage, Treasury, Risikomanagement, Produkt- und Portfoliomanagement, Recht, Steuern, Beratung, Consulting von Banken, Versicherungen, Unternehmen und Privatpersonen. Internationale Erfahrung: Stationen in Deutschland, Österreich, Liechtenstein der Schweiz und Spanien. Chefredakteur des Wirtschaftsdienstes Kapitalschutz vertraulich: Gründer und Geschäftsführer der Internet-Plattform GEOPOLITICAL.BIZ: Experte für Neue Medien und Soziale Netzwerke Koordinierung eines weltweiten Spezialisten-Netzwerkes in den Segmenten Kapital, Recht und Steuern Offizieller Botschafter der XING AG. Autor der Bücher: Geopolitische Vermögenssteuerung, Abgeltungsteuer – Nein Danke, Der Edelmetall Guide – Die besten Edelmetall-Strategien in der Praxis, Der große Strategie- und Edelmetall Guide – Das Fort Knox für Privatanleger!")

4

Die Vorteile: Der Versicherungsplatz Liechtenstein

Einzigartiger Zugang zur Schweiz und dem Europäischen Markt Langjährige Erfahrungen mit internationalen Gesetzen und Rechtsvorschriften Hohe Rechtssicherheit: Steuer- und Rechtskonforme Vertragsgestaltung Ideale Kombination FL-Aufsichtsrecht + DE-Versicherungsvertragsrecht Hohe politische und rechtliche Stabilität Solide Staatsfinanzen – Keine Euro-Schulden- und Haftungsproblematik Versicherungsfreundliche Rahmenbedingungen Hohe Flexibilität der Gestaltungsmöglichkeiten Hohe Transparenz und Regulierung (FMA, Banken- und Versicherungsverband) Die Versicherungswirtschaft profitiert von Steueroasen-Diskussion Im Unterschied zu der Bank- und Treuhänderbranche des Finanzdienstleistungsplatzes im Fürstentum konnte die Versicherungswirtschaft sogar von der internationalen Steueroasen-Diskussion profitieren. Steuerkonforme Versicherungspolicen als Renten- oder Lebensversicherungen sind für vermögende Privatkunden ideale Gestaltungslösungen, um professionelle Rechtsstrukturen für Kapitalanlagen gesetzeskonform zu schaffen. Zahlreiche Anleger haben diese Möglichkeiten erkannt – als intelligente Alternativen zu nicht mehr zukunftsfähigen Offshore-Gesellschaftsformen (IBCs) oder Stiftungen aus Liechtenstein.

Die Versicherungswirtschaft profitiert von Steueroasen-Diskussion. Im Unterschied zu der Bank- und Treuhänderbranche des Finanzdienstleistungsplatzes im Fürstentum konnte die Versicherungswirtschaft sogar von der internationalen Steueroasen-Diskussion profitieren. Steuerkonforme. Versicherungspolicen als Renten- oder Lebensversicherungen sind für vermögende Privatkunden ideale. Gestaltungslösungen, um professionelle Rechtsstrukturen für Kapitalanlagen gesetzeskonform zu schaffen. Zahlreiche Anleger haben diese Möglichkeiten erkannt – als intelligente Alternativen zu nicht mehr zukunftsfähigen Offshore-Gesellschaftsformen (IBCs) oder Stiftungen aus Liechtenstein.")

5

Geschützte Zellen: Die professionelle Zell-Struktur am Beispiel von physischem Gold

6

Das empfehlenswerte Kapitalschutz-Konzept aus Liechtenstein auf einen Blick

7

Das Potential: BRD - Land der Lebensversicherungsverträge

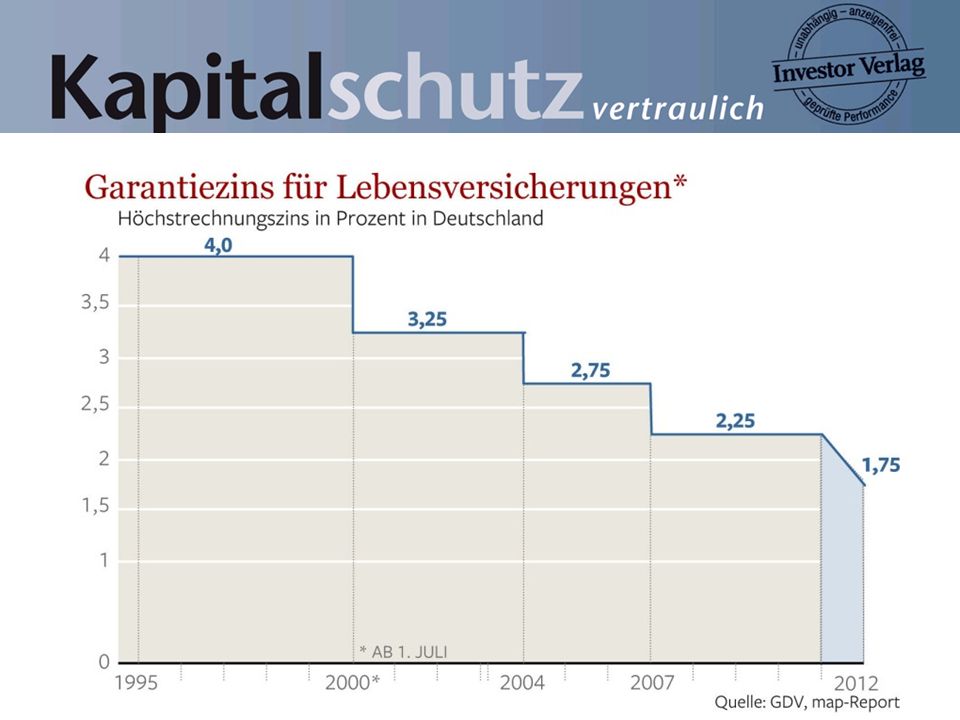

M In Deutschland gibt es mehr als 90 Millionen Lebens- und Renten-Versicherungsverträge M Statistisch gesehen bedeutet dies, dass jeder Bürger vom Baby bis zum Rentner über rund 1,2 Versicherungsverträge verfügt M Rund 90 Milliarden Euro werden jährlich in Lebens- und Rentenversicherungsverträge einbezahlt M Das Versicherungsvermögen beläuft sich auf rund 900 Milliarden Euro. Die Versicherte Summe beläuft sich hingegen auf rund 2,7 Billionen Euro M Deutsche Versicherungskonzerne sind gesetzlich verpflichtet, ihre anvertrauten Kundengelder überwiegend in Staatsanleihen zu veranlagen. M Bis zu 98% der Kapitalanlagen liegen in reinen Geld-Werten M Investiert wird dabei nicht nur in die scheinbar so sicheren Staatspapiere der BRD. Zielinvestments sind gerade auch Euro-Staatsanleihen aus Ländern wie Spanien, Portugal, Griechenland oder Italien. M Seit dem gilt für deutsche Lebensversicherungen ein Garantiezins von lediglich 1,75% vor Kosten und Steuern! Sinkende Garantiezinsen, Strukturelle Defizite, veränderte Rahmenbedingungen, Alternative Finanzprodukte, Demographie und eine allgemein steigende Skepsis gefährden das deutsche Lebensversicherungssystem massiv!

8

M Die Vermögenswerte deutscher Lebensversicherungen

Quelle: BaFin, Infografik Welt Online

9

Versicherungsgesellschaft

M Die Anteile an Geldwerten ausgesuchter deutscher Versicherungen Versicherungsgesellschaft Anleihen-Quote Allianz AMV Aachen-Münchner Debeka ERGO Versicherungsgruppe Zurich Gruppe Generali Volkswohl-Bund Heidelberger Leben Sparkassen Versicherung Hannover Leben VGH Nürnberger 89% 87% 98% 93% 94% 82% 95% 85% 86% Quelle: Unternehmensumfrage Welt Online

11

M Die Rendite-Entwicklung deutscher Lebensversicherungen

Jahr Durchschnittrendite Garantiezins 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 7,41% 7,37% 7,31% 7,30% 7,28% 7,15% 7,08% 6,13% 4,87% 4,46% 4,41% 4,28% 4,30% 4,22% 4,08% 3,40% 4,00% 3,25% zum 1. Juli 2000 3,25% 2,75% 2,25% 1,75% Quelle: GDV

12

N§ 89 VersAG (Deutsches Versicherungsaufsichtsgesetz)

M Das deutsche Versicherungsrecht beinhaltet ein Enteignungsgesetz Um in einem Krisenfall einen totalen Kollaps der Versicherungswirtschaft zu verhindern, hat die Politik im deutschen Versicherungsaufsichtsgesetz einen in der breiten Bevölkerung kaum bekannten Paragraphen geschaffen. Dieser ermöglicht es, in einer Krise die Auszahlungen von deutschen Lebensversicherungen zeitweise oder ganz zu stoppen. Sollten die deutsche Versicherungsbranche und der deutsche Staat aufgrund der globalen Schuldenkrise in eine Schieflage kommen, wird dieses Gesetz zur Anwendung kommen. N§ 89 VersAG (Deutsches Versicherungsaufsichtsgesetz) Im Klartext bedeutet dies, dass Sie Vermögenswerte in Ihrer deutschen Lebensversicherung bei einem Systemzusammenbruch verlieren werden. Die für diese Umverteilung und Enteignung notwendigen Gesetze existieren schon. Nicht in irgendwelchen Verschwörungs-Schubladen, sondern im öffentlich zugänglichen Versicherungsaufsichtsgesetz. Dieses Gesetz bildet die rechtliche Grundlage für Ihren bestehenden, deutschen Versicherungsvertrag. Durch dieses Gesetz kann in einem Krisenfall rückwirkend(!) in die eigentlich vertraglich garantierten Leistungen eingegriffen werden.

Im Klartext bedeutet dies, dass Sie Vermögenswerte in Ihrer deutschen Lebensversicherung bei einem Systemzusammenbruch verlieren werden. Die für diese Umverteilung und Enteignung notwendigen Gesetze existieren schon. Nicht in irgendwelchen Verschwörungs-Schubladen, sondern im öffentlich zugänglichen Versicherungsaufsichtsgesetz. Dieses Gesetz bildet die rechtliche Grundlage für Ihren bestehenden, deutschen Versicherungsvertrag. Durch dieses Gesetz kann in einem Krisenfall rückwirkend(!) in die eigentlich vertraglich garantierten Leistungen eingegriffen werden.")

13

Handlungsempfehlungen

Keine Neuabschlüsse von klassischen, deutschen Lebens- oder Rentenversicherungen! Deutsche Versicherungsverträge sollten grundsätzlich auf den Prüfstand gestellt werden Besitzen Sie oder Ihre Kunden eine deutsche Lebens- oder Rentenversicherung? Dann sollten Sie Ihren Bank- oder Versicherungsberater aktiv auf den § 89 VersAG (Deutsches Versicherungsaufsichtsgesetz) ansprechen, sowie auf die aktuelle Zusammenstellung des Deckungsstocks mit den damit verbundenen Gefahren. Versicherungspolicen aus Liechtenstein, basierend auf Realen Werten (Edelmetalle, Strategische Metalle) sind eine optimale Alternative Die optimale Alternative – Das Fürstentum Liechtenstein! Gesetzes- und steuerkonforme Versicherungspolicen aus dem Fürstentum Liechtenstein sind die beste Alternative für Kapitalanleger, Vermögenswerte gezielt, individuell und sicher steueroptimiert zu strukturieren! Top-Vorteile im Hinblick auf: + Finanzplanung- und Kapitalanlage + Erbschafts- und Steuerplanung Eine Lebens- oder Rentenversicherung nach liechtensteinischem Versicherungsaufsichtsrecht auf der Grundlage der Vertragsausgestaltung mit deutschem Steuerrecht ist das beste Modell für Ihre Kapitalanlage und Vermögensverwaltung – unabhängig davon, wie alt Sie sind.

ansprechen, sowie auf die aktuelle Zusammenstellung des Deckungsstocks mit den damit verbundenen Gefahren. Versicherungspolicen aus Liechtenstein, basierend auf Realen Werten (Edelmetalle, Strategische Metalle) sind eine optimale Alternative. Die optimale Alternative – Das Fürstentum Liechtenstein! Gesetzes- und steuerkonforme Versicherungspolicen aus dem Fürstentum Liechtenstein sind die beste Alternative für Kapitalanleger, Vermögenswerte gezielt, individuell und sicher steueroptimiert zu strukturieren! Top-Vorteile im Hinblick auf: + Finanzplanung- und Kapitalanlage. + Erbschafts- und Steuerplanung. Eine Lebens- oder Rentenversicherung nach liechtensteinischem Versicherungsaufsichtsrecht auf der Grundlage der Vertragsausgestaltung mit deutschem Steuerrecht ist das beste Modell für Ihre Kapitalanlage und Vermögensverwaltung – unabhängig davon, wie alt Sie sind.")

15

Weiterführende Informationen erhalten Sie im Internet:

Ähnliche Präsentationen