Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

AfA – Wechsel Retrograde Ermittlung der Anschaffungskosten

BWR BWR – Teilkostenrechnung 12 cW Januar 2007 AfA – Wechsel Retrograde Ermittlung der Anschaffungskosten

2

BWR axel-streit@web.de

Hallo Chef, der Restbuchwert unserer Stanzmaschine ist zum nur noch 5.120,00 €uro. Wir haben die Maschine am 14. April 01 angeschafft, die Nutzungsdauer betrug 8 Jahre. Tja, Dilbert – wie hoch waren denn damals im April 01 die Anschaffungskosten für die Maschine, wenn wir immer möglichst hoch abgeschrieben haben?

4

Restnutzungsdauer > degr. AfASatz

Wechsel degr. -> lin. Da die degressive Methode nie den Restwert 0 erreichen kann, ist ein einmaliger Wechsel von degressiv nach linear möglich. Der Übergang ist dann vorteilhaft, sobald die lineare Abschreibung des Restwerts, verteilt auf die Restnutzungsdauer, einen höheren Abschreibungsbetrag ermöglicht als eine fortgesetzte degressive AfA. 100 Wechsel wenn: Restnutzungsdauer > degr. AfASatz 100 Jahr des Wechsels = ND p Das Ergebnis wird immer abgerundet. Das Ergebnis ist die Periode, in der noch degressiv abgeschrieben wird.

5

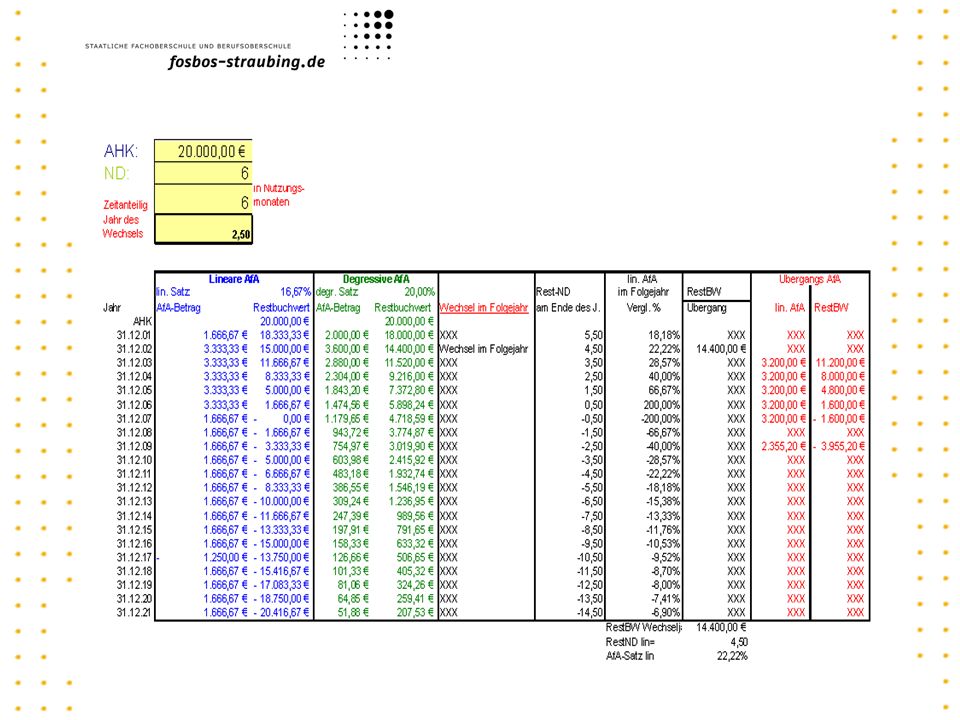

Degr. AfA Lin. AfA 100/RND 20,0 % 12,5 % AK 40.000,00 100 % (- 20 % * 0,75) = 85% 8 - AfA 01 6.000,00 = RW 34.000,00 7,25 - AfA 02 6.800,00 = RW 27.200,00 6,25 - AfA 03 5.440,00 100 % - 20 % = 80% = RW 21.760,00 19,05 % 5,25 - AfA 04 4.352,00 = RW 17.408,00 Wechsel 23,53 % 4,25 - AfA 05 4.096,00 = RW 13.312,00 3,25 - AfA 06 4.096,00 = RW 9.216,00 2,25 - AfA 07 4.096,00 = RW 5.120,00 1,25 - AfA 08 4.096,00 5.120,00 RND = 4.096,00 = RW 1.024,00 0,25 - AfA 09 1.024,00 = RW 0 / 1

6

BWR axel-streit@web.de

Hallo Chef, Unsere Lackiermaschine haben wir im Jahr 04 mit ,00 €uro abgeschrieben. Wir hatten die Maschine am 19. Juli 01 angeschafft, die Nutzungsdauer betrug 6 Jahre. Tja, Dilbert – wie hoch waren denn damals im Juli 01 die Anschaffungskosten für die Maschine, wenn wir immer möglichst hoch abgeschrieben haben?

7

100 % - (20 % * 0,5) = 90% Degr. AfA Lin. AfA 100/RND 20,0 % 16,66 % AK 20.000,00 6 - AfA 01 100 % - 20 % = 80% 2.000,00 = RW 18.000,00 18,18 % 5,5 - AfA 02 3.600,00 = RW 14.400,00 Wechsel 22,22 % 4,5 - AfA 03 3.200,00 = RW 3,5 - AfA 04 3.200,00 = RW 2,5 - AfA 05 3.200,00 = RW 1,5 - AfA 06 3.200,00 = RW 0,5 - AfA 07 1.600,00 = RW 3.200 * 0,5 = 1.600,00

Ähnliche Präsentationen

Dr. Markus Junker.>")