Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

BVBC-Bilanzbuchhalter- und. Controllertage 2007. Prof. Axel Uhrmacher

BVBC-Bilanzbuchhalter- und Controllertage Prof. Axel Uhrmacher Gehaltsanalyse Bundesverbandes der Bilanzbuchhalter und Controller e.V.

2

Bilanzbuchhalter und Controller sind gefragte Spezialisten in den Unternehmen

Während viele Fachkräfte um ihren Arbeitsplatz bangen, bieten sich Experten des Finanz- und Rechnungswesens hervorragende Jobperspektiven. Angesichts wachsender internationaler Verflechtungen wird ihre Expertise für Firmen immer wichtiger. Diese Erkenntnis spiegeln die Ergebnisse der vom Bundesverband der Bilanzbuchhalter und Controller e.V. Bonn (BVBC) durchgeführten Gehalts- und Strukturanalyse 2007 wieder.

durchgeführten Gehalts- und Strukturanalyse 2007 wieder.")

3

Statistisch liegt das Durchschnitts-einkommen in der BVBC-Gehaltsanalyse bei etwa EUR, eine Steigerung um EUR (7,5 %) gegenüber der letzten Untersuchung von 2004.

gegenüber der letzten Untersuchung von 2004.")

4

Bilanzbuchhalter/Controller, die im Bereich IAS/IFRS tätig sind

Tendenz steigend Die EU-weite Einführung von IFRS/IAS zeigt in dieser Analyse wieder ihre Auswirkungen. Erneut ist gegenüber der letzten Untersuchung ein Anstieg derjenigen Personen eingetreten, die im Bereich IFRS/IAS und US-GAAP tätig sind. Mittlerweile sind über 27 % der angestellten Bilanzbuchhalter/Controller mit dieser Thematik befasst, man kann in den nächsten Jahren von weiteren Steigerungen ausgehen. Es wurde in dieser Erhebung auch gefragt, ob der Arbeitgeber ein international tätiges Unternehmen ist und ob der eigene Arbeitsschwerpunkt eher international oder eher national ausgerichtet ist. Die Analyse ergab, dass der Anteil der international tätigen Unternehmen bei ca. 56 % liegt (2004: 45 %), die eigene Arbeit im Moment dieser Bestandsaufnahme zu 35 % (2004: 10 %) international ausgerichtet ist. Das sind erhebliche Steigerungen und man kann davon ausgehen, dass beide Werte im Zuge von Globalisierung und Entwicklungen in der Internationalen Rechnungslegung kontinuierlich ansteigen werden. 2007 27 %

, die eigene Arbeit im Moment dieser Bestandsaufnahme zu 35 % (2004: 10 %) international ausgerichtet ist. Das sind erhebliche Steigerungen und man kann davon ausgehen, dass beide Werte im Zuge von Globalisierung und Entwicklungen in der Internationalen Rechnungslegung kontinuierlich ansteigen werden %")

5

Zunehmende betriebswirtschaftliche Bedeutung

Immer mehr Hochschulabsolventen streben eine Tätigkeit im Rechnungs-wesen und Controlling an und komplettieren ihr eher theoretisch ausgerichtetes Studium mit einem praxisbezogenen Abschluss als Geprüfter Bilanzbuchhalter. Der Weiterbildungsbedarf der Wirtschaft wird auch in der Zukunft durch eine flexible Aufstiegsfortbildung und Anpassungsfortbildung abgedeckt. Die Entwicklungstendenzen der Bilanzbuchhalter und Controller werden inzwischen durch wirtschaftliche, gesellschaftliche und politische Aspekte geprägt. Dementsprechend haben die Berufsangehörigen erkannt, dass es für das berufliche Fortkommen nicht mehr ausreichend ist, lediglich eine einmalige Aufstiegsfortbildung zu absolvieren, sondern seine Bereitschaft des Lebenslangen Lernens durch mehrere Abschlüsse zu dokumentieren. Insgesamt rund 57 % der Befragten (2004: 47 %) verfügen mittlerweile über einen weiteren Abschluss, einige wenige Bilanzbuchhalter/Controller sogar über mehr als einen weiteren Abschluss. Das ist eine deutliche Steigerung. Mit großem Abstand führt dabei der Abschluss Betriebswirt/in mit fast 20 %. Aus diesem Ergebnis können zwei wichtige Erkenntnisse gezogen werden: Hochschulabsolventen wie z.B. Betriebswirte haben erkannt, dass ein qualifizierter Abschluss zum Betriebswirt/in manchmal allein nicht ausreichend ist, zumal sich die ehemals dominierende Industriegesellschaft zunehmend zu einer Dienstleistungsgesellschaft entwickelt. Diese Erkenntnis hat bei ihnen dazu geführt, neben diesem Abschluss noch mindestens einen weiteren praxisorientierten Abschluss zum Bilanzbuchhalter und/oder Controller abzulegen.

verfügen mittlerweile über einen weiteren Abschluss, einige wenige Bilanzbuchhalter/Controller sogar über mehr als einen weiteren Abschluss. Das ist eine deutliche Steigerung. Mit großem Abstand führt dabei der Abschluss Betriebswirt/in mit fast 20 %. Aus diesem Ergebnis können zwei wichtige Erkenntnisse gezogen werden: Hochschulabsolventen wie z.B. Betriebswirte haben erkannt, dass ein qualifizierter Abschluss zum Betriebswirt/in manchmal allein nicht ausreichend ist, zumal sich die ehemals dominierende Industriegesellschaft zunehmend zu einer Dienstleistungsgesellschaft entwickelt. Diese Erkenntnis hat bei ihnen dazu geführt, neben diesem Abschluss noch mindestens einen weiteren praxisorientierten Abschluss zum Bilanzbuchhalter und/oder Controller abzulegen.")

6

Mit wachsenden Verantwortungs-bereich steigen auch die Ansprüche

Wer auf Dauer erfolgreich sein will, sollte praxisrelevante Zusatzqualifikationen vorweisen Fachkräfte können von der günstigen Marktsituation am besten durch ein hohes Maß an Eigeninitiative profitieren. Qualitätsmerkmale für Bilanzbuchhalter und Controller als Führungskraft: -Auftreten / Outfit Ausdrucksvermögen Erreichbarkeit / Reaktionszeit Kommunikationsfähigkeit Konfliktbereitschaft Arbeitstechnik / Zeitmanagement Fachkompetenz

7

Fast-Close-Verfahren

Drei Entwicklungstendenzen ändern die Arbeitsbedingungen der Bilanzbuchhalter und Controller: Computer und Internet Globalisierung Fast-Close-Verfahren

8

Gefragt sind übergreifendes Fachwissen:

internationale Rechnungslegungsstandards neue Controllinginstrumente … Um dem Bedürfnis der Unternehmensführungen nach raschen und umfassenden Entscheidungs-informationen gerecht werden zu können, rücken Controlling und Bilanzbuchhaltung zusammen.

9

Übergreifendes Fachwissen und Fremdsprachen-kenntnisse – ein Muss in globalisierten Märkten:

Die Globalisierung und Internationalisierung der Märkte bleibt auch nicht ohne Auswirkungen auf den Einsatz der Bilanzbuchhalter und Controller. 54 der befragten Personen haben im Ausland gearbeitet und dort entsprechende internationale Erfahrungen gesammelt, eine geringe relative Steigerung gegenüber 2004. Das Einsatzgebiet lag zu 67 % (2004: 58 %) im Rechnungswesen, zu 35 % (2004: 32 %) im Controlling, wobei ca. 24 % beide Einsatzgebiete nannten. Bezüglich der Untersuchungen der Vergangenheit haben diese beiden Einsatzgebiete kontinuierlich zugenommen. Der Auslandsaufenthalt dauerte bei 35 % (2004: 39 %) zum Teil mehr als ein Jahr und bei 65 % (2004: 61 %) bis zu einem Jahr, der Trend zu kürzeren Auslandsaufenthalten setzt sich fort. Es wurde bei dieser Erhebung zum zweiten Mal nach der Bedeutung von Fremdsprachen für die „tägliche Arbeit“ der angestellten Bilanzbuchhalter/Controller gefragt. Hier haben sich im Zuge von Globalisierung und Internationalisierung starke Veränderungen ergeben. Immerhin benötigen inzwischen über 60 % mindestens eine Fremdsprache in ihrem Berufsalltag, 2004 gaben noch 65 % an, dass Sie im Arbeitsalltag keine Fremdsprache benötigen. Die größte Bedeutung kommt naturgemäß der englischen Sprache zu (98 %), zu den anderen Fremdsprachen vergleiche man Abbildung 8a. Außer Französisch und Spanisch wurden zusätzlich Russisch und Niederländisch genannt, weiterhin aber auch Italienisch, Tschechisch, Arabisch, Polnisch und Portugiesisch. Gerade in diesem Bereich ist durch die zunehmende Globalisierung der Märkte davon auszugehen, dass Englisch in Zukunft zum Standardwissen von Bilanzbuchhaltern und Controllern gehören wird. Mit der Einführung der IAS/IFRS für börsennotierte Unternehmen wird sich diese Entwicklung ohne Zweifel rasend weiter ausbreiten.

im Rechnungswesen, zu 35 % (2004: 32 %) im Controlling, wobei ca. 24 % beide Einsatzgebiete nannten. Bezüglich der Untersuchungen der Vergangenheit haben diese beiden Einsatzgebiete kontinuierlich zugenommen. Der Auslandsaufenthalt dauerte bei 35 % (2004: 39 %) zum Teil mehr als ein Jahr und bei 65 % (2004: 61 %) bis zu einem Jahr, der Trend zu kürzeren Auslandsaufenthalten setzt sich fort. Es wurde bei dieser Erhebung zum zweiten Mal nach der Bedeutung von Fremdsprachen für die „tägliche Arbeit der angestellten Bilanzbuchhalter/Controller gefragt. Hier haben sich im Zuge von Globalisierung und Internationalisierung starke Veränderungen ergeben. Immerhin benötigen inzwischen über 60 % mindestens eine Fremdsprache in ihrem Berufsalltag, 2004 gaben noch 65 % an, dass Sie im Arbeitsalltag keine Fremdsprache benötigen. Die größte Bedeutung kommt naturgemäß der englischen Sprache zu (98 %), zu den anderen Fremdsprachen vergleiche man Abbildung 8a. Außer Französisch und Spanisch wurden zusätzlich Russisch und Niederländisch genannt, weiterhin aber auch Italienisch, Tschechisch, Arabisch, Polnisch und Portugiesisch. Gerade in diesem Bereich ist durch die zunehmende Globalisierung der Märkte davon auszugehen, dass Englisch in Zukunft zum Standardwissen von Bilanzbuchhaltern und Controllern gehören wird. Mit der Einführung der IAS/IFRS für börsennotierte Unternehmen wird sich diese Entwicklung ohne Zweifel rasend weiter ausbreiten.")

10

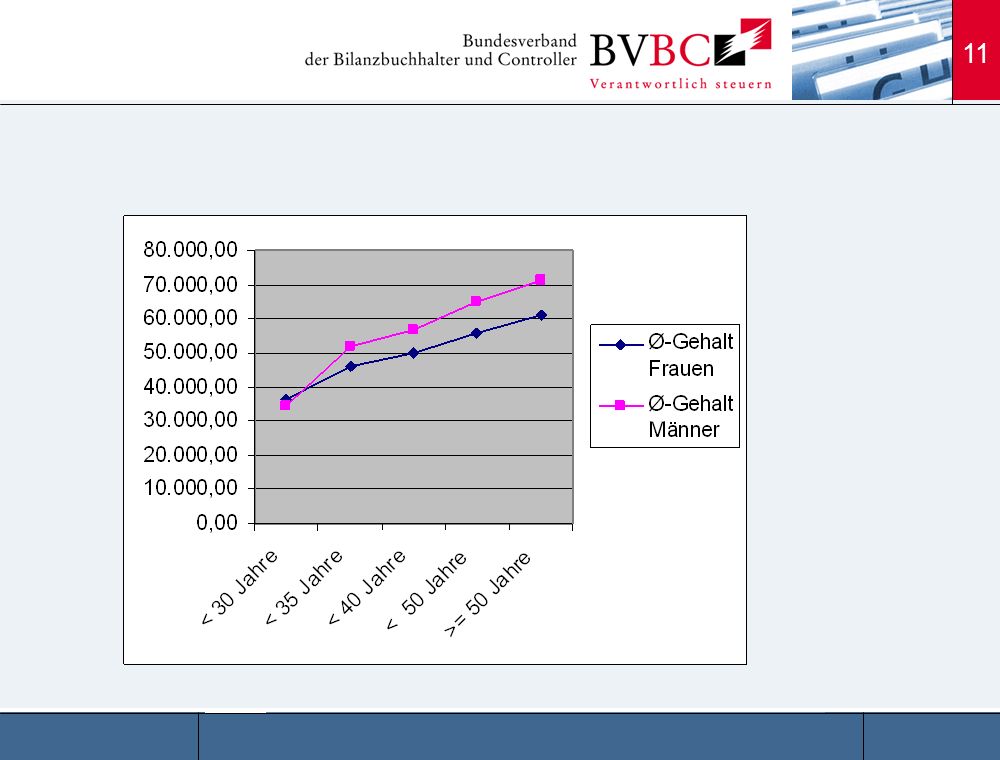

Betrachtet man die Entwicklung der letzten Jahre, so hat sich der Berufsstand des Geprüften Bilanzbuchhalters stetig zu einem „Frauenberuf“ gewandelt. Mittlerweile sind rund 60 % der Prüfungsteilnehmer Frauen, 1980 lag der Frauenanteil noch bei unter 40 %. An dieser Stelle trübt sich die Statistik bedauerlicherweise ein. Denn immer noch werden Frauen in nicht unerheblichem Maße für gleiche Leistungen schlechter bezahlt. Ein Missstand, der nach Auffassung des BVBC auf Dauer nicht weiter tragbar ist und „zügig abgestellt werden muss. Ihn abzuschaffen, ist in jedem Falle ein elementarer Bestandteil unserer verbandpolitischen Arbeit!“. Dies gilt unbeschadet der Tatsache, dass das allgemeine geschlechtsspezifische Lohngefälle in Deutschland nach einem aktuellen Bericht der Internationalen Arbeitsorganisation (ILO) vom 10. Mai 2007 noch viel größer ist. Damit wird schließlich der Bogen des Selbstverständnisses des BVBC geschlagen, als Berufsverband sowohl die Fachthemen zu besetzen wie auch gesellschaftspolitisch aktiv zu sein.

vom 10. Mai 2007 noch viel größer ist. Damit wird schließlich der Bogen des Selbstverständnisses des BVBC geschlagen, als Berufsverband sowohl die Fachthemen zu besetzen wie auch gesellschaftspolitisch aktiv zu sein.")

12

Branche und Einkommen Branche Anzahl % Ø-Gehalt Steuerberatende Berufe

50 10,42 38.387,36 Handwerk 8 1,67 43.318,50 Sonstige 164 34,17 52.074,70 Groß- und Einzelhandel 60 12,5 58.558,76 EDV Beratung 17 3,54 59.259,82 Industrie 62.185,53 Banken, Versicherungen 69.262,55

13

Gehaltssteigerungen von 2004 bis 2007

Bei den Gehaltssteigerungen zum Jahr 2004 schneidet diesmal die oberste Hierarchie-Ebene mit Abstand am besten ab, die geringe Besetzungszahl lässt aber keine Verallgemeinerungen zu („Ausreißereffekt“). Bei der letzten Untersuchung war es noch die Position Gruppenleiter mit der höchsten Steigerungsrate. Position Anzahl % Ø-Gehalt Steigerung von in % 2007 2004 Vorstand/ Geschäftsführer/in 5 1,07 ,20 84.680,08 36,69 Abteilungsleiter/in 102 21,79 58.702,07 56.743,14 3,46 Bereichs-/Hauptabteilungsleiter 98 20,94 69.729,82 65.500,10 6,46 Gruppenleiter/in 63 13,46 51.717,13 49.057,93 5,39 Sachbearbeiter/in 162 34,62 45.617,77 41.548,80 9,8 Andere Position 38 8,12 51.624,10 51.937,20 -0,6 Gesamt 468 100 55.576,61 51.782,30 7,33

. Bei der letzten Untersuchung war es noch die Position Gruppenleiter mit der höchsten Steigerungsrate. Position. Anzahl. % Ø-Gehalt. Steigerung von in % Vorstand/ Geschäftsführer/in. 5. 1, , ,08. 36,69. Abteilungsleiter/in , , ,14. 3,46. Bereichs-/Hauptabteilungsleiter , , ,10. 6,46. Gruppenleiter/in , , ,93. 5,39. Sachbearbeiter/in , , ,80. 9,8. Andere Position , , ,20. -0,6. Gesamt , ,30. 7,33.")

14

Vielfältig einsetzbare Leistungsträger

Bilanzbuchhalter und Controller erfüllen viele Schlüsselqualifikationen der modernen Wirtschaft, dies belegt diese Gehalts- und Strukturanalyse 2007 erneut. Praxisgerechter Einsatz Übergreifende Kompetenz Wirtschaftliches Denken

15

Die Selbstständigen Die Unternehmen der selbstständigen Bilanzbuchhalter und Controller sind oftmals nicht die vermeintlichen „Ein-Personen-Betriebe“, sondern schaffen sehr häufig Arbeitsplätze und werden professionell geführt. Auf 100 hauptberuflich Selbstständige kommen immerhin 74 Mitarbeiter.

16

Die Selbstständigen Gründe für die Selbstständigkeit:

Kommen wir zu den Ergebnissen der Analyse für die selbstständig tätigen Bilanzbuchhalter und Controller. Vorweg ein Wort zu den selbstständigen Controllern: Leider haben sich nur wenige in diesem Bereich tätige KollegInnen an der Umfrage beteiligt, daher sind die Ergebnisse kaum als repräsentativ zu bezeichnen. Wir sind aber sehr zuversichtlich, dass sich dies bei zukünftigen Befragungen deutlich ändert, da unverändert die Marktaussichten für selbstständige Controller (oder Biltroller) ausgezeichnet sind. Unverändert führt der Wunsch nach größerer Weisungsunabhängigkeit die Ergebnisliste an. Auf den Plätzen folgen: bessere Verdienstmöglichkeiten (eine Erwartung, die sich nicht immer erfüllt) bessere Vereinbarkeit mit Haushalt/Familie und nicht zuletzt die Begegnung mit der (drohenden) Arbeitslosigkeit Die Anteile innerhalb der Reihenfolge sind relativ konstant über die Jahre hinweg, der Anteil der „drohenden Arbeitslosigkeit“ ist leicht gestiegen, eine Entwicklung, die nicht nur in unserem Berufen zu finden sein wird.

ausgezeichnet sind. Unverändert führt der Wunsch nach größerer Weisungsunabhängigkeit die Ergebnisliste an. Auf den Plätzen folgen: bessere Verdienstmöglichkeiten (eine Erwartung, die sich nicht immer erfüllt) bessere Vereinbarkeit mit Haushalt/Familie. und nicht zuletzt die Begegnung mit der (drohenden) Arbeitslosigkeit. Die Anteile innerhalb der Reihenfolge sind relativ konstant über die Jahre hinweg, der Anteil der „drohenden Arbeitslosigkeit ist leicht gestiegen, eine Entwicklung, die nicht nur in unserem Berufen zu finden sein wird.")

17

Die drei Spitzenreiter dieser Ergebnisliste sind – überwiegend unabhängig von Nennung nach Anzahl oder Nennung nach damit verbundenem Umsatzvolumen: Laufende Buchhaltung Laufende Lohnbuchhaltung und betriebswirtschaftliche Analysen/Beratung gefolgt von der OP-Verwaltung (die offensichtlich noch nicht in jedem Kundenbetrieb selbstverständlich ist) aber hinsichtlich der wirtschaftlichen Bedeutung als „Zusatzprodukt“ deutlich abfällt. Allerdings verzeichnen diese Tätigkeiten durchweg sinkende Anteile am Gesamtvolumen, das heißt, ein Trend zur zunehmenden Spezialisierung und/oder Erweiterung des Leistungsangebotes ist unverkennbar. Mit hoher Wahrscheinlichkeit ist dies auch eine Folge der unsinngen, aber existenzbedrohenden Einschränkungen des StBerG. Die Leistungen Rating, Interim-Management, und überraschend Internationale Rechnungslegung verzeichnen (noch) die geringsten Anteile, dies dürfte sich in Zukunft sicherlich ändern.

aber hinsichtlich der wirtschaftlichen Bedeutung als „Zusatzprodukt deutlich abfällt. Allerdings verzeichnen diese Tätigkeiten durchweg sinkende Anteile am Gesamtvolumen, das heißt, ein Trend zur zunehmenden Spezialisierung und/oder Erweiterung des Leistungsangebotes ist unverkennbar. Mit hoher Wahrscheinlichkeit ist dies auch eine Folge der unsinngen, aber existenzbedrohenden Einschränkungen des StBerG. Die Leistungen Rating, Interim-Management, und überraschend Internationale Rechnungslegung verzeichnen (noch) die geringsten Anteile, dies dürfte sich in Zukunft sicherlich ändern.")

18

Die Ergebnisse der Kundenumsatzstruktur wurden in dieser Erhebung erst zum zweiten Male abgefragt, insofern können noch keine verlässlichen Trendaussagen gemacht werden. Die Tabelle zeigt den erwartet deutlichen Unterschied zwischen haupt- und nebenberuflicher Tätigkeit. Während die nebenberuflich Tätigen Ihre Kunden weit überwiegend in kleineren Unternehmen tätig sind, zeigt die Verteilung bei den Hauptberuflichen eine recht gleichmäßige und breite Spreizung von kleineren bis mittleren/großen Unternehmen.

19

Interessant vor allem für alle, die sich mit dem Gedanken an eine selbstständige Tätigkeit beschäftigen ist die Auswertung der Umsatzgrößenordnungen: Wie erwartet verzeichnen die nebenberuflich Tätigen weit geringere Umsätze, der weit überwiegende Anteil von über 70% liegt im Bereich bis €. Dagegen liegt der wesentliche Teil der hauptberuflich Selbstständigen im Bereich ab , teilweise sicher auch deutlich darüber hinaus. Eine wesentliche Einflussgröße für die Höhe des Umsatzniveaus ist neben der konkreten Tätigkeit selbst ist die Feststellung, in welcher Region der Selbstständige tätig ist. In ländlichen Regionen oder kleineren Städten ist sicher die Akquise durch persönliche Kontakte erleichtert, dem stehen aber doch deutliche Marktpreisunterschiede zwischen Stadt und Land entgegen. Umsatz ist aber kein Gewinn und daher ist auch der kurze Blick auf die Gewinnsituation interessant: Hauptberufliche liegen überwiegend im Bereich über TEUR 30 (ab TEUR 44 wird das Niveau der angestellten Kollegen erreicht), immerhin 10% erreichen mehr als 60 TEUR, aber auch ein beträchtlicher Teil liegt auf einem Niveau, das kaum eine tragfähige Existenz darstellen kann. Bei den nebenberuflich Selbstständigen erreichen gerade einmal 10 % einen Gewinn von mehr als 8 TEUR.

, immerhin 10% erreichen mehr als 60 TEUR, aber auch ein beträchtlicher Teil liegt auf einem Niveau, das kaum eine tragfähige Existenz darstellen kann. Bei den nebenberuflich Selbstständigen erreichen gerade einmal 10 % einen Gewinn von mehr als 8 TEUR.")

20

Interim-/Projekt-Management bietet neue Chancen:

Ihre wachsende Beraterkompetenz eröffnet Bilanzbuchhaltern und Controllern vermehrt die Chance, Unternehmen auch auf selbstständiger bzw. freiberuflicher Basis als „Manager oder Spezialist auf Zeit“ zu unterstützen. Enormer Zuwachs des Interim-Marktes in Deutschland, mehr als 20% in den nächsten Jahren. Als Füllung für evtl. verbleibende Zeit gedacht – Inhalt spricht für sich selbst

21

Kunden und spezialisierte Vermittler (sog. Provider) erwarten:

Know-how, gefestigte Persönlichkeiten und Berufserfahrung, möglichst ergänzt durch internationale (Rechnungslegungs-) Erfahrungen.

Erfahrungen.")

22

Controlling und Bilanzbuchhaltung wachsen zusammen, der „Biltroller“ wird zum Trendberuf:

Die noch vor Jahren weit verbreitete Auffassung, die mit der Rechnungslegungsverantwortung der Bilanzbuchhalter einhergehende Vergangenheitsbewältigung und Erbsenzählerei vertrage sich nicht mit der vorausschauenden, „fünfe-mal-gerade-sein-lassen“ Arbeitsweise der Controller, gehört immer mehr der Vergangenheit an. Als Füllung für evtl. verbleibende Zeit gedacht – Inhalt spricht für sich selbst

23

Beispiele für die Aufgaben des „Biltrollers“:

Aufbau und Implementierung moderner Controlling- Systeme (BSC; BI-Lösungen), Steuerung der strategischen, operativen und dispositiven Planung (nebst Budgetierung), Erarbeiten und Anwenden eines einheitlichen Kennzahlensystems ( z.B. ROI-System ) nebst dem Berichtswesen (Reporting), Führung der Rechnungslegung nach nationalen und internationalen Standards, Bewerten der Folgen von betrieblichen Sachverhalten und Entscheidungen in Bezug auf die Besteuerung (z.b.: Verrechnungspreisdokumentation bei der Gründung von Betriebsstätten im Ausland), Aufbau und Durchführung eines Finanzmanagements (z.B.: Investitions- / Liquiditätsplanung). Als Füllung für evtl. verbleibende Zeit gedacht – Inhalt spricht für sich selbst

, Steuerung der strategischen, operativen und dispositiven Planung (nebst Budgetierung), Erarbeiten und Anwenden eines einheitlichen Kennzahlensystems ( z.B. ROI-System ) nebst dem Berichtswesen (Reporting), Führung der Rechnungslegung nach nationalen und internationalen Standards, Bewerten der Folgen von betrieblichen Sachverhalten und Entscheidungen in Bezug auf die Besteuerung (z.b.: Verrechnungspreisdokumentation bei der Gründung von Betriebsstätten im Ausland), Aufbau und Durchführung eines Finanzmanagements (z.B.: Investitions- / Liquiditätsplanung). Als Füllung für evtl. verbleibende Zeit gedacht – Inhalt spricht für sich selbst.")

24

Die Veränderungen in der Berufswelt der Bilanzbuchhalter und Controller erfordern „lebenslanges Lernen“. übergreifendes Fachwissen, Fremdsprachenkenntnisse, Know-how in nationalen und internationalen Standards oder des Controllinginstrumentariums als auch auf sog. soft skills wie Management-Know-how, Kommunikationsfähigkeiten und Führungsqualitäten.

25

Prof. Axel Uhrmacher

Ähnliche Präsentationen

Marketing Sciences, befristet für 12 Monate Your chance to grow! GfK. Growth from Knowledge. Die Zukunft gehört denen, die nach.>")

3. Quartal.>")

2. Quartal.>")