Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Aufbau Aufgaben Geldpolitik

2

Begriff Zentralbank : Die Zentralbank ist die zentrale geldpolitische Institution einer Volkswirtschaft, die für die Erreichung der geldpolitischen Ziele (insbesondere der Preisniveaustabilität) verantwortlich ist und den Zahlungsverkehr sicherstellt. Sie hat das alleinige Recht zur Ausgabe von Banknoten (Notenbank) In der EWU werden die Aufgaben einer Zentralbank von der Europäischen Zentralbank (EZB) und den nationalen Zentralbanken der 12 Mitgliedstaaten übernommen, die zusammen das Europäische System der Zentralbanken (ESZB) bilden Begriff Geschäftsbank : Geschäftsbanken (Kreditinstitute) sind private Unternehmen, die Bankgeschäfte ( z.B. Annehme von Geldern als Einlage, Kreditgewährung, Verwaltung von Wertpapieren, Abwicklung des bargeldlosen Zahlungsverkehrs) betreiben

verantwortlich ist und den Zahlungsverkehr sicherstellt. Sie hat das alleinige Recht zur Ausgabe von Banknoten (Notenbank) In der EWU werden die Aufgaben einer Zentralbank von der Europäischen Zentralbank (EZB) und den nationalen Zentralbanken der 12 Mitgliedstaaten übernommen, die zusammen das Europäische System der Zentralbanken (ESZB) bilden. Begriff Geschäftsbank : Geschäftsbanken (Kreditinstitute) sind private Unternehmen, die Bankgeschäfte ( z.B. Annehme von Geldern als Einlage, Kreditgewährung, Verwaltung von Wertpapieren, Abwicklung des bargeldlosen Zahlungsverkehrs) betreiben.")

3

Organisation des Europäischen Systems der Zentralbanken (ESZB)

Die grundlegenden Aufgaben des ESZB sind : die Geldpolitik der Gemeinschaft festzulegen und auszuführen, Devisengeschäfte durchzuführen, die offiziellen Währungsreserven der Mitgliedstaaten zu halten und zu verwalten das reibungslose Funktionieren der Zahlungssysteme zu fördern.

5

Das ESZB wird von den Beschlussorganen der EZB geleitet:

dem EZB-Rat, dem Direktorium dem erweiterten Rat. Der EZB-Rat besteht aus sämtlichen Mitgliedern des Direktoriums und den Präsidenten der nationalen Zentralbanken der Mitgliedstaaten, für die keine Ausnahmeregelung gilt, d. h. derjenigen NZB´n, die uneingeschränkt an der Währungsunion teilnehmen.

6

Die Hauptaufgaben des EZB-Rates bestehen darin,

die Geldpolitik der Gemeinschaft festzulegen, Entscheidungen für geldpolitische Zwischenziele zu treffen Leitzinssätze festzulegen Zentralbankgeld im ESZB bereitzustellen Leitlinien zu erlassen Entscheidungen zu treffen,die notwendig sind, um die Erfüllung der übertragenen Aufgaben zu gewährleisten.

7

Die Hauptaufgaben des Direktoriums bestehen darin,

die Geldpolitik gemäß den Leitlinien und Entscheidungen des ESZB-Rates auszuführen hierzu den nationalen Zentralbanken die erforderlichen Weisungen zu erteilen, die Befugnisse auszuüben, die ihm durch den EZB-Rat übertragen werden.

8

die als Zwischenziele dienen sollen

Die Geldpolitik der EZB „Zwei-Säulen-Konzept“ : Orientierungsgrößen, die als Zwischenziele dienen sollen Geldmengenwachstum Inflationsziel Festlegung eines Referenzwertes als Zielgröße Vergleich mit der tatsächlichen Geldmengenentwicklung : Geldmengenwachstum der Geldmenge M3 Zielvorgabe : Jährlicher Anstieg des HVPI (harmonisierter Verpraucherpreisindex) Inflationsrate im Euroraum unter 2%

Inflationsrate im Euroraum unter 2%")

9

Geldmengenaggregate (in Mrd.Euro)

(Bargeldumlauf) + Sichteinlagen ...täglich fällige Einlagen ... = M 1 + Einlagen : ...vereinbarte Laufzeit bis zu zwei Jahren... ...vereinbarte Laufzeit bis zu drei Monaten... = M 2 + Wertpapierpensionsgeschäfte (Repos) + Geldmarktfondsanteile + Geldmarktpapiere + Schuldverschreibungen mit einer Laufzeit bis zu zwei Jahren - ohne die von Ansässigen außerhalb des Euro- Währungsgebiets gehaltenen Finanzinstrumente

+ Sichteinlagen. ...täglich fällige Einlagen ... = M 1. + Einlagen : ...vereinbarte Laufzeit bis zu zwei Jahren vereinbarte Laufzeit bis zu drei Monaten... = M 2. + Wertpapierpensionsgeschäfte (Repos) + Geldmarktfondsanteile. + Geldmarktpapiere. + Schuldverschreibungen mit einer Laufzeit bis zu zwei Jahren. - ohne die von Ansässigen außerhalb des Euro- Währungsgebiets gehaltenen Finanzinstrumente.")

10

3 Berechnet aus den über 12 Monate kumulierten

Veränderungen.

12

Primäres Ziel : Preisstabilität

EZB – Strategie 2003: Fahrplan für Zinsentscheidungen Primäres Ziel : Preisstabilität Der EZB-Rat trifft geldpolitische Entscheidung auf Grund einer Gesamtbewertung der Risken für die Preisstabilität Wirtschaftliche Analyse Monetäre Analyse Analyse von Schocks (Ungleichgewichten) und wirtschaftlicher Dynamik Analyse monetärer Trends Abgleichung der Ergebnisse Daten gesamt

und. wirtschaftlicher Dynamik. Analyse monetärer Trends. Abgleichung der Ergebnisse. Daten gesamt.")

13

Sozialprodukt Geldmenge Beschäftigung Regulierung der Geldmenge M3

Annahme : Es bestehe eine enge Beziehung zwischen : Sozialprodukt Geldmenge Beschäftigung

14

Sozialprodukt, Beschäftigung und Geldmenge

Annahme : Es bestehe eine enge Beziehung zwischen : Sozialprodukt, Beschäftigung und Geldmenge steigende Geldmenge sinkende Geldmenge Belebung der Wirtschaft fehlende Finanzierungsmöglichkeit für zusätzliche Nachfrage Steigen des Inlandsprodukts Stagnation oder Rückgang des Inlandsprodukts längerfristige Abnahme der Arbeitslosigkeit steigende Arbeitslosigkeit

15

refinanzierungsfazilität

Geldpolitische Operationen der EZB (Schwerpunkte) Zinshöhe Geldmarktsteuerung Liquidität Offenmarktgeschäfte Ständige Fazilitäten Liquiditäts- Bereitstellung auf Zeit Standardtender Spitzen- refinanzierungsfazilität Inanspruchnahme über Nacht für einen Geschäftstag wöchentlich Laufzeit 14 Tage monatlich Laufzeit 3 Monate Einlagefazilität Liquiditäts- abschöpfung Mindestreserve

Zinshöhe. Geldmarktsteuerung. Liquidität. Offenmarktgeschäfte. Ständige Fazilitäten. Liquiditäts- Bereitstellung. auf Zeit. Standardtender. Spitzen- refinanzierungsfazilität. Inanspruchnahme. über Nacht. für einen. Geschäftstag. wöchentlich. Laufzeit. 14 Tage. monatlich. Laufzeit. 3 Monate. Einlagefazilität. Liquiditäts- abschöpfung. Mindestreserve.")

16

Ansatzpunkte der Geldpolitik der EZB

Mindestreservepolitik Offenmarktpolitik Kreditfazilitäten Bankenliquidität Zinssatz Kreditangebot Kreditnachfrage Kreditkosten der privaten Haushalte der privaten Unternehmen der öffentlichen Haushalte z.B.: Konsumentenkredite z.B.: Investitionskredite z.B.: öffentl. Investitionen Nachfrage auf den Gütermärkten Preisniveau, Beschäftigung

17

Transmissionswege der Geldpolitik : Finanzieller Sektor

Ausgangssituation : zu große Steigerung der M3 - Ziel : Dämpfung der Geldnachfrage Bundesbank : Zielgröße M3 Geldmarkt Folge Tagesgeldsatz Termingeldsätze (kurzfr.) Einstandskosten kurzfristiger Gelder Refinanzierungskosten der KI Refinanzierung der KI erfolgt zunächst mit längerfristig anlegbaren Mitteln Sollzinsen Käufe am Rentenmarkt Kurse Kreditnachfrage Rendite Wachstum M3 Nachfrage der Nichtbanken nach längerfristigen Finanzanlagen Kapitalmarktzins

Einstandskosten kurzfristiger Gelder. Refinanzierungskosten. der KI. Refinanzierung der KI erfolgt zunächst. mit längerfristig anlegbaren Mitteln. Sollzinsen. Käufe am Rentenmarkt. Kurse. Kreditnachfrage. Rendite. Wachstum M3. Nachfrage der Nichtbanken. nach längerfristigen Finanzanlagen. Kapitalmarktzins.")

18

Gesamtwirtschaftliche Nachfrage

Transmissionswege der Geldpolitik : Realer Sektor Ausgangssituation : zu große Steigerung der M3 - Ziel : Dämpfung der Geldnachfrage Zinsen für langfristige Finanzanlagen (Finanzanlagen attraktiver) Kreditzinsen Einschränkung der Kreditvergabe Kreditwachstum Investitionsgüternachfrage Investitionen, Konsumkredite, Wohnungsbau Cashflow-Effekt Wechselkurs (Aufwertung) Schuldnerzinsen Gläubigerzinsen Ausgaben Unverändertes Konsumverhalten Export Import Gesamtwirtschaftliche Nachfrage Kursverluste bei Wertpapieren Ausgaben von Privaten = Änderungstendenzen Konsum / Investition

Kreditzinsen. Einschränkung der Kreditvergabe. Kreditwachstum. Investitionsgüternachfrage. Investitionen, Konsumkredite, Wohnungsbau. Cashflow-Effekt. Wechselkurs (Aufwertung) Schuldnerzinsen. Gläubigerzinsen. Ausgaben. Unverändertes. Konsumverhalten. Export. Import. Gesamtwirtschaftliche Nachfrage. Kursverluste bei Wertpapieren. Ausgaben von Privaten. = Änderungstendenzen. Konsum / Investition.")

19

Ziele, Zwischenziele und Instrumente

Ziel: Preisniveaustabilität (Maastricht 92) „Das primäre Ziel der EZB ist die Wahrung der Preisniveaustabilität. Unbeschadet des Ziels der Preisniveaustabilität soll die EZB die allgemeine Wirtschaftspolitik der Gemeinschaft im Hinblick auf die Gemeinschaftsziele unterstützen“ (Art. 105) Preisniveaustabilität = Mittelfristig jährlicher Anstieg der Inflationsrate von weniger als 2% Zwischenziele Wachstumsrate M3: 1. Pfeiler („Säule“) Wechselkurs des €: 2. Pfeiler („Säule“)

„Das primäre Ziel der EZB ist die Wahrung der Preisniveaustabilität. Unbeschadet des Ziels der Preisniveaustabilität soll die EZB die allgemeine Wirtschaftspolitik der Gemeinschaft im Hinblick auf die Gemeinschaftsziele unterstützen (Art. 105) Preisniveaustabilität = Mittelfristig jährlicher Anstieg der Inflationsrate von weniger als 2% Zwischenziele Wachstumsrate M3: 1. Pfeiler („Säule ) Wechselkurs des €: 2. Pfeiler („Säule )")

20

Die Steuerung des Geld-Angebots

Typen von Offen-Markt-Politik (Offener Markt) Wöchentliche Auktionen von kurzfristigen (zwei Wochen) Krediten der ZB an GB, durch Schatzwechsel und Schatzanweisungen gesichert, zum vorher angekündigten Diskontsatz Längerfristige (1 Monat) Refinanzierung Fine-Tuning und Strukturanpassungen Standing facilities, deren Zinssätze eine Ober- und Untergrenze für Geldmarktzinssatz EONIA (euro overnight index average) setzen

Wöchentliche Auktionen von kurzfristigen (zwei Wochen) Krediten der ZB an GB, durch Schatzwechsel und Schatzanweisungen gesichert, zum vorher angekündigten Diskontsatz. Längerfristige (1 Monat) Refinanzierung. Fine-Tuning und Strukturanpassungen. Standing facilities, deren Zinssätze eine Ober- und Untergrenze für Geldmarktzinssatz EONIA (euro overnight index average) setzen.")

21

Das geldpolitische Instrumentarium des ESZB

Offenmarktgeschäfte Ständige Fazilitäten Hauptrefinan- zierungs- Instrument längerfr. Refinan- zierungs- geschäfte Feinsteuerungs- Operationen Strukturelle Operationen Spitzen- Refinan-zierungs- fazilität Einlagen- Fazilität Kredite gg. Verpfändung von bonitätsmäßig einwandfr. u. marktfähigen Schuldverschr., Aktien sowie Kreditfordungen Devisenswapgeschäfte Termineinlagen Befristete Transaktionen Kauf/ Verkauf v. Devisen per Termin (Outrightgesch.) Emission v. Schuldverschr. Kauf/Verk. V. Devisen per Termin (Outrightgesch.) Geld- aufnahme über Nacht Geld- anlage über Nacht Laufzeit: zwei Wochen Laufzeit: drei Monate Laufzeit nach geldpolitischem Bedarf Laufzeit : einen Tag Tenderverfahren Tenderverfahren und bilaterale Geschäfte bilaterale Geschäfte ständig angebotene Geschäfte situativ angebotene Geschäfte ständig angebotene Geschäfte Mindestreserve Geschäftspartner des ESZB müssen einen bestimmten Prozentsatz ihrer Verbindlichkeiten als Guthaben auf ihrem Girokonto bei der nationalen Zentralbank halten Potentielle Basis für die Mindestreserveberechnung : Täglich fällige Einlagen, Einlagen mit einer vereinbarten Laufzeit / Kündigungsfrist, Repogeschäfte, ausgegebene Schuldverschreibungen und Geldmarktpapiere

Emission v. Schuldverschr. Kauf/Verk. V. Devisen. per Termin (Outrightgesch.) Geld- aufnahme. über. Nacht. Geld- anlage. über. Nacht. Laufzeit: zwei Wochen. Laufzeit: drei Monate. Laufzeit nach geldpolitischem Bedarf. Laufzeit : einen Tag. Tenderverfahren. Tenderverfahren und bilaterale Geschäfte. bilaterale Geschäfte. ständig angebotene Geschäfte. situativ angebotene Geschäfte. ständig angebotene. Geschäfte. Mindestreserve. Geschäftspartner des ESZB müssen einen bestimmten Prozentsatz ihrer Verbindlichkeiten als Guthaben auf ihrem Girokonto bei der nationalen Zentralbank halten. Potentielle Basis für die Mindestreserveberechnung : Täglich fällige Einlagen, Einlagen mit einer vereinbarten Laufzeit / Kündigungsfrist, Repogeschäfte, ausgegebene Schuldverschreibungen und Geldmarktpapiere.")

22

Strukturelle Operationen

Offenmarktgeschäfte des E S Z B Strukturelle Operationen situationsbedingte Durchführung zur Anpassung der strukturellen Liquiditätspositionen des Finanzsektors gegenüber dem ESZB ohne standardisierte Laufzeit zur Liquiditätsbereitstellung: zur Liquiditätsabschöpfung : Emission kurzlaufender, abgezinster Schuldverschrei- bungen der EZB`n im Standardtenderverfahren definitive Verkäufe befristete Tendergeschäfte direkte Käufe von Wertpapieren bzw. sonstigen Aktiva

23

zur Liquiditätsbereitstellung : zur Liquiditätsabschöpfung :

Offenmarktgeschäfte des ESZB : Feinsteuerungsoperationen mit begrenztem Kreis von Geschäftspartnern ohne standardisierte Laufzeit, insbesondere bei unerwarteten Liquiditätsschwankungen am Markt zur Liquiditätsbereitstellung : zur Liquiditätsabschöpfung : befristete Tendergeschäfte (Schnelltender: zeitlich stark verkürzt) Devisenswaps direkte Käufe von Wertpapieren bzw. sonstigen Aktiva Hereinnahme von Termineinlagen für feste Laufzeit bei fester Verzinsung Devisenswaps Wertpapierpensionsgeschäfte Verkauf und -Rückkauf von Wertpapieren aus Eigenbestand der Bundesbank definitive Verkäufe

Devisenswaps. direkte Käufe von Wertpapieren bzw. sonstigen Aktiva. Hereinnahme von Termineinlagen für feste Laufzeit bei fester Verzinsung. Devisenswaps. Wertpapierpensionsgeschäfte. Verkauf und -Rückkauf von Wertpapieren aus Eigenbestand der Bundesbank. definitive Verkäufe.")

24

Wertpapierhandel zwischen Zentralbank und Geschäftsbanken (1)

Maßnahme Ankauf von Wertpapieren durch die Zentralbank Ziel Erhöhung der Zentralbankgeldmenge Senkung des Zinsniveaus Beabsichtigte Wirkung Kreditschöpfungsspielraum der Geschäftsbanken steigt Kreditzinssatz sinkt Kreditnachfrage der Wirtschaft steigt

25

Wertpapierhandel zwischen Zentralbank und Geschäftsbanken (2)

Maßnahme Verkauf von Wertpapieren durch die Zentralbank Ziel Verringerung der Zentralbankgeldmenge Erhöhung des Zinsniveaus Beabsichtigte Wirkung Kreditschöpfungsspielraum der Geschäftsbanken sinkt Kreditzinssatz steigt Kreditnachfrage der Wirtschaft sinkt

26

Ständige Fazilitäten im E S Z B

Spitzenrefinanzierungsfazilität ( Ü b e r n a c h t k r e d i t ) Einlagefazilität : ( Ü b e r n a c h t a n l a g e ) Die Initiative zum Geschäftsabschluss liegt bei den Geschäftsbanken Laufzeit : ein Geschäftstag Kurzfristige Deckung von Liquiditätsbedarf über Nacht in beantragter Höhe zu einem vorgegebenen Zinssatz Nachfolger des bisherigen Lombardkredits eine am Ende eines Geschäftstages Bestehende Kontoüberziehung = Antrag auf Inanspruchnahme eines Übernachtkredits in Höhe der Überziehung ein am Ende eines Geschäftstages bestehender offener Sollsaldo = Überleitung in den Übernachtkredit Laufzeit : ein Geschäftstag Anlage überschüssiger Habensalden bei der Bundesbank jeweils über Nacht bis Beginn des nächsten Geschäftstages als Einlage zum vorgegebenen Zinssatz eine am Ende eines Geschäftstages bestehender überschüssiger Habensaldo = Antrag auf Übernachtanlage in Höhe des Habensaldos

Einlagefazilität : ( Ü b e r n a c h t a n l a g e ) Die Initiative zum Geschäftsabschluss liegt bei den Geschäftsbanken. Laufzeit : ein Geschäftstag. Kurzfristige Deckung von Liquiditätsbedarf über Nacht in beantragter Höhe zu einem vorgegebenen Zinssatz Nachfolger des bisherigen Lombardkredits. eine am Ende eines Geschäftstages Bestehende Kontoüberziehung = Antrag auf Inanspruchnahme eines Übernachtkredits in Höhe der Überziehung. ein am Ende eines Geschäftstages bestehender offener Sollsaldo = Überleitung in den Übernachtkredit. Laufzeit : ein Geschäftstag. Anlage überschüssiger Habensalden bei der Bundesbank jeweils über Nacht bis Beginn des nächsten Geschäftstages als Einlage zum vorgegebenen Zinssatz. eine am Ende eines Geschäftstages bestehender überschüssiger Habensaldo = Antrag auf Übernachtanlage in Höhe des Habensaldos.")

27

Ständige Fazilitäten im E S Z B

Die Initiative zum Geschäftsabschluss liegt bei den Geschäftsbanken Spitzenrefinanzierungsfazilität Einlagefazilität : B a n k A B a n k B Übernachtkredit Übernachtanlage Liquiditätsmangel Liquiditätsüberschuss Am Tagesende : Kontoüberziehung bzw. offener Sollsaldo bei der Zentralbank Am Tagesende : Habensaldo bei der Zentralbank

28

Ständige Fazilitäten Einlagefazilität (Tagesgeld)

Geschäftspartner können bei der Bank Einlagen bis zum Beginn des nächsten Geschäftstages zum Satz der Einlagefazilität anlegen. Die Anlage kann geschäftstäglich bis zum festgesetzten Zeitpunkt unter Verwendung des entsprechenden Vordrucks beantragt werden (auch per Telefax, auf eine schriftliche Bestätigung des Antrags wird verzichtet). Die Einlage ist mit den aufgelaufenen Zinsen zu Beginn des auf die Anlage folgenden Geschäftstages fällig und wird dem Konto, von dem die Einlage abgebucht wurde, gutgeschrieben. Hinweis Einreichung des Antrags bis Uhr bei der kontoführenden Filiale der Deutschen Bundesbank. …

. Die Einlage ist mit den aufgelaufenen Zinsen zu Beginn des auf die Anlage folgenden Geschäftstages fällig und wird dem Konto, von dem die Einlage abgebucht wurde, gutgeschrieben. Hinweis. Einreichung des Antrags bis Uhr bei der kontoführenden Filiale der Deutschen Bundesbank. …")

29

Spitzenrefinanzierungsfazilität (Übernachtkredit)

Die Bank gewährt Geschäftspartnern gegen Besicherung im Rahmen des Sicherheitenkontos Übernachtkredit bis zum Beginn des nächsten Geschäftstages zum Spitzenrefinanzierungssatz. Der Übernachtkredit kann geschäftstäglich bis zum festgesetzten Zeitpunkt unter Verwendung des entsprechenden Vordrucks beantragt werden. Eine am Ende eines Geschäftstages bestehende Kontoüberziehung gilt als Antrag des Geschäftspartners auf Inanspruchnahme eines Übernachtkredits in Höhe der Überziehung. In diesem Fall ist kein gesonderter Antrag erforderlich. Der Übernachtkredit ist mit Zinsen an dem auf die Inanspruchnahme folgenden Geschäftstag zur Rückzahlung fällig. Der entsprechende Gesamtbetrag wird dem Girokonto des Geschäftspartners zu Beginn dieses Geschäftstages belastet. Hinweis Einreichung des Antrags beim Servicezentrum Tagesgeschäft Kredit der Deutschen Bundesbank in Frankfurt am Main per Telefax ( ; auf eine schriftliche Bestätigung des Antrags wird verzichtet). ….

. ….")

30

Deutschland EURO - Währungsraum

Die Zinssätze der ständigen Refinanzierungsmöglichkeiten des ESZB im Vergleich zum abgelösten geldpolitischen Instrumentarium der Deutschen Bundesbank Deutschland EURO - Währungsraum Technische Obergrenze Spitzenrefinanzierungsfazilität 4,5 % ( 3,25%) Lombardsatz 4,5 % FIBOR (Tagesgeld) EONIA (Tagesgeld ) Z i n s s a t z p . a Wertpapier- pensionssatz 3% Hauptrefinanzierungs- operation 3% Diskontsatz 2,5 % Einlagenfazilität 2% (2,75%) Technische Untergrenze Die Zinssätze in Klammern galten vom 4.Januar 1999 bis geplant 21. Januar 1999. Sie sollten den Marktteilnehmern den Übergang zum einheitlichen EURO - Geldmarkt erleichtern

Lombardsatz 4,5 % FIBOR (Tagesgeld) EONIA (Tagesgeld ) Z i n s s a t z p . a. Wertpapier- pensionssatz 3% Hauptrefinanzierungs- operation 3% Diskontsatz 2,5 % Einlagenfazilität 2% (2,75%) Technische Untergrenze Die Zinssätze in Klammern galten vom 4.Januar 1999 bis geplant 21. Januar Sie sollten den Marktteilnehmern den Übergang zum einheitlichen EURO - Geldmarkt erleichtern.")

31

Gesetz zur Modernisierung des Schuldrechts vom 26. November 2001 (BGBl

Gesetz zur Modernisierung des Schuldrechts vom 26. November 2001 (BGBl. I S. 3138) zum 01. Januar 2002 Artikel 229 § 7 Einführungsgesetz zum Bürgerlichen Gesetzbuch (EGBGB) Bezugsgröße für Zinsen und andere Leistungen in Rechtsvorschriften des Bundes auf dem Gebiet des bürgerlichen Rechts …. Treten mit Wirkung vom 01. Januar 2002: an die Stelle des Basiszinssatzes nach dem Diskontsatz-Überleitungs-Gesetz vom 09. Juni 1998 (BGBl. I, S. 1242) der Basiszinssatz des Bürgerlichen Gesetzbuchs, an die Stelle des Diskontsatzes der Deutschen Bundesbank der Basiszinssatz (§ 247 des Bürgerlichen Gesetzbuchs), an die Stelle des Lombardsatzes der Deutschen Bundesbank der Zinssatz der Spitzenrefinanzierungsfazilität der Europäischen Zentralbank (SRF-Zinssatz).

zum 01. Januar 2002 Artikel 229 § 7 Einführungsgesetz zum Bürgerlichen Gesetzbuch (EGBGB) Bezugsgröße für Zinsen und andere Leistungen in Rechtsvorschriften des Bundes auf dem Gebiet des bürgerlichen Rechts …. Treten mit Wirkung vom 01. Januar 2002: an die Stelle des Basiszinssatzes nach dem Diskontsatz-Überleitungs-Gesetz vom 09. Juni 1998 (BGBl. I, S. 1242) der Basiszinssatz des Bürgerlichen Gesetzbuchs, an die Stelle des Diskontsatzes der Deutschen Bundesbank der Basiszinssatz (§ 247 des Bürgerlichen Gesetzbuchs), an die Stelle des Lombardsatzes der Deutschen Bundesbank der Zinssatz der Spitzenrefinanzierungsfazilität der Europäischen Zentralbank (SRF-Zinssatz).")

32

Zinssatz in % Einlagenfazilität 0,25 Hauptrefinanzierung 1,00 Spitzenrefinanzierung 1,75 Basiszinssatz 0,12 Refinanzierungssätze gültig seit

33

Übernachtanlage E i n l a g e f a z i l i t ä t s- Z i n s s a t z

Zinssätze der ständigen Fazilitäten im E S Z B Z i n s s a t z Spitzenrefinanzierungsfazilität Ü b e r n a c h t k r e d i t - Z i n s s a t z Obergrenze des Tagesgeldsatzes des Interbankengeldmarktes Z i n s k a n a l Schwankungsbereich Tagesgeldzinssatz ( TGZ ) Schwankungsbereich Leitzins (Tendenz zum TGZ ) Übernachtanlage E i n l a g e f a z i l i t ä t s- Z i n s s a t z Untergrenze des Tagesgeldsatzes des Interbankengeldmarktes Z e i t

Schwankungsbereich. Leitzins (Tendenz zum TGZ ) Übernachtanlage E i n l a g e f a z i l i t ä t s- Z i n s s a t z. Untergrenze des Tagesgeldsatzes des Interbankengeldmarktes. Z e i t.")

34

Geldmenge Kreditvolumen Preise für Vermögenswerte

Vereinfachte Darstellung des Transmissionsmechanismus von den Zinssätzen zu den Preisen Schlüssel- zinssätze Bank- und Marktzinsen Erwartungen Geldmenge Kreditvolumen Preise für Vermögenswerte Wechselkurs Lohn- und Preisbildung Angebot und Nachfrage an den Güter- und Arbeitsmärkten Inländische Preise Importpreise Deutsche Bundesbank : Die Geldpolitik der EZB 2004; Frankfurt a.M. S.45 Preisentwicklungen

37

Kreditsicherheiten bei der Notenbank (NZB)

Sämtliche von einer Bank hinterlegten Sicherheiten bilden den Pfand-Pool der Bank, der als Gesamtheit der Besicherung der Notenbankkredite dient. Die einzelnen Pfänder werden nach Art und Zeit keinem bestimmten Refinanzierungsgeschäft zugeordnet. Verpfändung von Handelswechseln Übergabe der Wechsel an die Notenbank Bei Verfall übernimmt die Bundesbank den Wechseleinzug Aufnahme der Wertpapiere in das von der Bundesbank geführte Dispositionsdepot der Bank - Einbeziehung in das Sicherheiten- verwahrsystem der Clearstream AG Verpfändung von Wertpapieren Anzeige der Verpfändung durch die Bundesbank an den Kreditschuldner der Bank Verpfändung von Kreditforderungen

38

K a t e g o r i e I K a t e g o r i e II

Kreditsicherheiten bei der Notenbank : Kategorien K a t e g o r i e I K a t e g o r i e II Marktfähige Schuldtitel, die von der EZB festgelegte, einheitliche und In der gesamten Währungsunion geltenden Zulassungskriterien erfüllen. Ca Titel zur Zeit Weitere marktfähige Schuldtitel : Handelswechsel und Kreditforderungen an Unternehmen Zur Zeit ca Titel Nicht marktfähige Sicherheiten, die für die nationalen Finanzmärkte und Bankensysteme von besonderer Bedeutung sind Festlegung der Zulassungskriterien durch nationale Zentralbanken mit Zustimmung der EZB´n (EZB – Mindeststandards vorausgesetzt) In der Qualität werden keine Unterschiede gemacht

In der Qualität werden keine Unterschiede gemacht.")

39

E Z B Kreditsicherheiten bei der Notenbank Einzelnes KI

Für Kredite der EZB an die Kreditinstitute müssen ausreichende Sicherheiten gestellt werden. Fundstelle : „Allgemeine Regelungen“ des ESZB K r e d i t a u f n a h m e ./. E Z B Einzelnes KI K r e d i t s i c h e r h e i t e n Arten der Kreditsicherheiten EZB-fähige Wertpapiere „gute“ Handelswechsel Kreditforderungen der Geschäftsbanken gegenüber notenbankfähigen Kreditschuldnern (Selbständige und Nichtbanken ) Die Deutsche Bundesbank veröffentlicht ein Verzeichnis der EZB-fähigen Wertpapiere Die Deutsche Bundesbank veröffentlicht ein Verzeichnis der „kreditwürdigen“ Unternehmen Der Notenbankkredit wird durch die Bindung an die Sicherheiten auf eine „realwirtschaftliche“ Grundlage gestellt.

Die Deutsche Bundesbank veröffentlicht ein Verzeichnis der EZB-fähigen Wertpapiere. Die Deutsche Bundesbank veröffentlicht ein Verzeichnis der „kreditwürdigen Unternehmen. Der Notenbankkredit wird durch die Bindung an die Sicherheiten auf eine „realwirtschaftliche Grundlage gestellt.")

40

Maßnahmen zur Risikokontrolle der ESZB

= Absicherung gegen mögliche finanzielle Verluste aus den gelpolitischen Operationen Sicherheitenmargen Bewertungsabschläge Schwankungsmargen Obergrenzen für Emittenten/ Schuldner oder Garanten zusätzliche Garantien Ausschluß von Sicherheiten

41

Rechnung aus der Sicht eines Kreditinstitutes :

Sicherheitenmargen Das ESZB verlangt, daß die Geschäftspartner Sicherheiten zur Verfügung stellen müssen, deren Wert mindestens so hoch ist, wie die vom ESZB zur Verfügung gestellte Liquidität zuzüglich des Wertes der Sicherheitenmarge Für Innertags- und Übernachttransaktionen : 1% Für Transaktionen, deren ursprüngliche Laufzeit einen Geschäftstag übersteigt : 2 % Rechnung aus der Sicht eines Kreditinstitutes : Benötigte liquide Mittel + Sicherheitenmarge = Betrag an zu hinterlegenden Deckungssicherheiten

42

Rechnung aus der Sicht eines Kreditinstitutes :

Bewertungsabschläge Die hinterlegten Sicherheiten werden zum Marktwert abzüglich eines bestimmten Abschlags bewertet Rechnung aus der Sicht eines Kreditinstitutes : Marktwert der Sicherheit (täglich ermittelt) ./. Bewertungsabschlag = Wert der Sicherheit

./. Bewertungsabschlag. = Wert der Sicherheit.")

43

Größen der Risikokontrolle

benötigter Wert der Sicherheiten („brutto“) Bewertungs- abschlag Sicherheitenrückgabe + Sicherheiten- marge Margenausgleich untere Grenze der Schwankungsmarge benötigte liquide Mittel Ermittelte Wert der Sicherheiten („netto“)

Bewertungs- abschlag. Sicherheitenrückgabe. + Sicherheiten- marge. Margenausgleich. untere Grenze. der Schwankungsmarge. benötigte. liquide. Mittel. Ermittelte Wert der. Sicherheiten. („netto )")

44

Weitere Maßnahmen zur Risikokontrolle durch das ESZB

Obergrenzen für Emittenten/ Schuldner oder Garanten Das ESZB kann sein Engagement gegenüber Emittenten/ Schuldnern oder Garanten Obergrenzen festlegen Zusätzliche Garantien Das ESZB kann zur Annahme bestimmter Sicherheiten zusätzliche Garantien von bonitätsmäßig einwandfreien Rechtssubjekten verlangen Ausschluss Das ESZB kann betimmte Sicherheiten von der Verwendung bei seinen geldpolitischen Operationen ausschließen

45

Verfahrensschritte bei Tenderverfahren

Schritt 1 Tenderankündigung a. Ankündigung durch die EZB über Wirtschaftsinformationsdienste b. Ankündigung durch die nationalen Zentralbanken über nationale Wirtschaftsinformationsdienste und direkt gegenüber einzelnen Geschäftspartnern (wenn dies notwendig erscheint) Schritt 2 Vorbereitung und Abgabe von Geboten durch die Geschäftspartner Schritt 3 Zusammenstellung der Gebote durch das ESZB Schritt 4 Tenderzuteilung und Bekanntmachung der Tenderergebnisse a. Zuteilungsentscheidung der EZB b. Bekanntmachung des Zuteilungsergebnisses Schritt 5 Bestätigung der einzelnen Zuteilungsergebnisse Schritt 6 Abwicklung der Transaktionen

Schritt 2 Vorbereitung und Abgabe von Geboten durch die Geschäftspartner. Schritt 3 Zusammenstellung der Gebote durch das ESZB. Schritt 4 Tenderzuteilung und Bekanntmachung der Tenderergebnisse. a. Zuteilungsentscheidung der EZB. b. Bekanntmachung des Zuteilungsergebnisses. Schritt 5 Bestätigung der einzelnen Zuteilungsergebnisse. Schritt 6 Abwicklung der Transaktionen.")

46

Das Tenderverfahren im ESZB

E Z B : Ankündigung und Zuteilung der Tender T O P D a t e n b a n k (Tender Operational Procedures) B u n d e s b a n k (DdD): Übernahme der Ankündigungs- und Zuteilungsdaten in ein eigenes System -- Weiterleitung der Bietungsdaten für Deutschland DdD: (Dienststelle des Direktoriums) Freischaltung der Ankündigung für die LZB-Hauptverwaltungen Weiterleitung der Gebotsdaten für Deutschland an die EZB Weiterleitung der Zuteilung an die ABS-Datenbank A B S – D a t e n b a n k L Z B – H a u p t v e r w a l t u n g e n Weiterleitung der Ankündigung per an die Kreditinstitute Bearbeitung der Gebote s s s Gebotsabgabe per an ABS-Datenbank / Fehlerklärung mit zuständiger Hauptverwaltung

B u n d e s b a n k (DdD): Übernahme der Ankündigungs- und Zuteilungsdaten in ein eigenes System -- Weiterleitung der Bietungsdaten für Deutschland. DdD: (Dienststelle des Direktoriums) Freischaltung der Ankündigung für die LZB-Hauptverwaltungen. Weiterleitung der Gebotsdaten für Deutschland an die EZB. Weiterleitung der Zuteilung an die ABS-Datenbank. A B S – D a t e n b a n k. L Z B – H a u p t v e r w a l t u n g e n. Weiterleitung der Ankündigung per an die Kreditinstitute. Bearbeitung der Gebote. s. s. s. Gebotsabgabe per an ABS-Datenbank / Fehlerklärung mit zuständiger Hauptverwaltung.")

47

Zuteilung Liquiditaetsbereitstellung ueber Offenmarktkredite (Betraege in Mio.Euro) Hauptrefinanzierungsoperation, Tender-ID: Durchfuehrung: Standardtender (Mengentender) Gebotsfrist: , 09:30 Uhr, Zuteilungstag: Valutierungstag: , Verfalltag: , Laufzeit: 7 Tage Festzinssatz: 1,00 % , Mindestzuteilungsbetrag: - Mindestbietungsbetrag: 1,00, Hoechstbietungsbetrag: - Mindestzuteilungsquote: - Gesamtes Bietungsvolumen: Anzahl der Bieter: 397 Gesamter Zuteilungsbetrag: Repartierungsquote: 100,00 % ... …

Gebotsfrist: , 09:30 Uhr, Zuteilungstag: Valutierungstag: , Verfalltag: , Laufzeit: 7 Tage. Festzinssatz: 1,00 % , Mindestzuteilungsbetrag: - Mindestbietungsbetrag: 1,00, Hoechstbietungsbetrag: - Mindestzuteilungsquote: - Gesamtes Bietungsvolumen: Anzahl der Bieter: 397. Gesamter Zuteilungsbetrag: Repartierungsquote: 100,00 % ... …")

48

Zuteilung Liquiditaetsbereitstellung ueber Offenmarktkredite (Betraege in Mio. Euro) Laengerfristiges Refinanzierungsgeschaeft, Tender-ID: Durchfuehrung: Standardtender (Zinstender, amerik.Zuteilungsverfahren) Gebotsfrist: , 09:30 Uhr, Zuteilungstag: Valutierungstag: , Verfalltag: , Laufzeit: 91Tage Mindestbietungssatz: - %, Mindestzuteilungsbetrag: - Mindestbietungsbetrag: 0,01, Hoechstbietungsbetrag: - Beabsichtigtes Zuteilungsvolumen: Gesamtes Bietungsvolumen: , Anzahl der Bieter: 153 Gesamter Zuteilungsbetrag: , …. Akzeptierter marginaler Zuteilungssatz: 2,08 % Gewogener Durchschnittssatz d. Zuteilung: 2,09 % Bietungsspanne: 2,00 % - 2,13 %

Gebotsfrist: , 09:30 Uhr, Zuteilungstag: Valutierungstag: , Verfalltag: , Laufzeit: 91Tage. Mindestbietungssatz: - %, Mindestzuteilungsbetrag: - Mindestbietungsbetrag: 0,01, Hoechstbietungsbetrag: - Beabsichtigtes Zuteilungsvolumen: Gesamtes Bietungsvolumen: , Anzahl der Bieter: 153. Gesamter Zuteilungsbetrag: , …. Akzeptierter marginaler Zuteilungssatz: 2,08 % Gewogener Durchschnittssatz d. Zuteilung: 2,09 % Bietungsspanne: 2,00 % - 2,13 %")

49

E Z B NZB ´n EZB : Tenderverfahren - A B S - Abwicklung Kreditinstitut

Ankündigung Bietung, Bestätigung Zuteilung Kreditinstitut E - Mail Globalzuteilung E - Mail Reuters etc. E - Mail E - Mail E Z B NZB ´n E - Mail E - Mail

50

D i e T e n d e r v e r f a h r e n M e n g e n t e n d e r

Z i n s t e n d e r Die KI geben Gebote über „Ankaufsbeträge“ ab Mindestbetrag : 1 Million € in Wertpapieren, die sie vorübergehend an die DBBK „verkaufen“ wollen. Die DBBK nennt in ihrer Ausschreibung einen festen Zinssatz, den die KI mit Abgabe ihres Gebotes akzeptieren Die KI nennen Zinssätze, die sie für die Geldüberlassung bereit sind zu zahlen Die DBBK kann in ihrer Ausschreibung einen festen Mindestzinssatz nennen, kann aber auch darauf verzichten Holländisches Verfahren Amerikanisches Verfahren Die Gebote werden zu einem einheitlichen Zinssatz zugeteilt Die Gebote werden zu den individuellen Bietungssätzen Zugeteilt Die Zuteilung wird mit einer einheitlichen Zuteilungsquote auf alle Gebote vorgenommen. Gebote über diesem Satz werden voll zugeteilt, Gebote zu diesem Satz werden u.U. repartiert Gebote unter diesem Satz fallen weg

51

Gebotener Betrag in Mrd.€ Zugeteilter Betrag in Mrd.€

Beispiel für einen Mengentender Von der Europäischen Zentralbank intern festgesetzter Höchstbetrag für die Zuteilung: 13,1 Mrd. € Laufzeit 35 Tage, veröffentlichter Einheitssatz : 4,25 % pro anno Bietende Kreditinstitute Gebotener Betrag in Mrd.€ Zugeteilter Betrag in Mrd.€ Bank A Universalbank AG Bank C Bank D Bank E 1,75 0,5 3,76 .... 1,05 0,3 2,26 ...... Summe der Gebote 21,83 13,1 Repartierungssatz : 40 % Zuteilung : 60 %

52

Beispiel für einen Zinstender

Von der Europäischen Zentralbank intern festgesetzter Höchstbetrag für Die Zuteilung: 15,0 Mrd. € Laufzeit 63 Tage, kein Mindestbietungssatz festgelegt .Die Zuteilung erfolgt nach dem amerikanischen Verfahren Bietende Kreditinstitute Gebotener Betrag in Mrd.€/ Zinssatz Zugeteilter Betrag in Mrd.€/ Zinssatz Bank A Universalbank AG Bank C Bank D .. 3,4 0,05 6,2 4,85 0,1 1,35 .... 5,1 5,0 4,9 4,8 4,75 4,6 ...... 4,5 3,4 0,05 6,2 4,85 0,1 0,4 ... 5,1 5,0 4,9 4,8 4,75 4,6 ...... ... ... Summe der Gebote 47,3 15,0

53

Lösungsansätze für die Liquiditätsplanung der Kreditinstitute

„ Goldene Bankregel “ 1854 ( Otto Hübner) „ Bodensatztheorie “ 1857 ( Adolf Wagner) Fristenkongruenz Die Fristen im Aktiv- und Passivgeschäft müssen einander entsprechen Fristentransformation Formal kurzfristige Einlagen, die der Bank in Wirklichkeit langfristig zur Verfügung stehen, können langfristig ausgeliehen werden. B a n k b i l a n z B a n k b i l a n z kurzfristige Forderungen kurzfristige Verbindlichkeiten kurzfristige Forderungen formal kurzfr. Verbindlichkeiten langfristige Forderungen langfristige Verbindlichkeiten langfristige Forderungen Bodensatz langfristige Verbindlichkeiten Aus Rentabilitätsgründen keine praktische Bedeutung Grundsätze des Bundesaufsichtsamtes für das Kreditwesen

„ Bodensatztheorie 1857 ( Adolf Wagner) Fristenkongruenz. Die Fristen im Aktiv- und Passivgeschäft müssen einander entsprechen. Fristentransformation. Formal kurzfristige Einlagen, die der Bank in Wirklichkeit langfristig zur Verfügung stehen, können langfristig ausgeliehen werden. B a n k b i l a n z. B a n k b i l a n z. kurzfristige Forderungen. kurzfristige Verbindlichkeiten. kurzfristige Forderungen. formal kurzfr. Verbindlichkeiten. langfristige Forderungen. langfristige Verbindlichkeiten. langfristige Forderungen. Bodensatz. langfristige Verbindlichkeiten. Aus Rentabilitätsgründen keine praktische Bedeutung. Grundsätze des Bundesaufsichtsamtes für das Kreditwesen.")

54

Excurs : Arten, Funktionen und „Produzenten“ des Geldes

Als Geld gilt alles, was folgende Funktionen erfüllt : Tauschfunktion Geld teilt den Tausch in zwei Teilakte auf : - Verkauf von Ware gegen Geld und - Kauf von Ware gegen Geld (indirekter Tausch) Zahlungsmittelfunktion (Wertübertragungsfunktion) Geld kann zur Tilgung von Schulden und zur Gewährung von Krediten dienen Wertaufbewahrungsfunktion Beide Tauschakte (indirekter Tausch) können zeitlich getrennt werden Rechenfunktion Mit Geld lässt sich der Wert anderer Güter und Dienstleistungen ausdrücken

Zahlungsmittelfunktion (Wertübertragungsfunktion) Geld kann zur Tilgung von Schulden und zur Gewährung von Krediten dienen. Wertaufbewahrungsfunktion. Beide Tauschakte (indirekter Tausch) können zeitlich getrennt werden. Rechenfunktion. Mit Geld lässt sich der Wert anderer Güter und Dienstleistungen ausdrücken.")

55

Excurs : Arten und Funktionen und „Produzenten“ des Geldes

Folgende Geldarten lassen sich unterscheiden : Zentralbankgeld Von der Zentralbank (Notenbank) geschaffenes Geld Es umfasst Bargeld in Form von Banknoten und Münzen sowie Guthaben bei der Zentralbank Geschäftsbankengeld ( Buch- oder Giralgeld) Von den Geschäftsbanken geschaffenes Geld Form : Sichtguthaben es kann durch Abhebung = Umwandlung in Bargeld oder durch Überweisungen, Lastschriften oder Schecks verfügt werden

geschaffenes Geld Es umfasst Bargeld in Form von Banknoten und Münzen sowie Guthaben bei der Zentralbank. Geschäftsbankengeld ( Buch- oder Giralgeld) Von den Geschäftsbanken geschaffenes Geld Form : Sichtguthaben es kann durch Abhebung = Umwandlung in Bargeld oder durch Überweisungen, Lastschriften oder Schecks verfügt werden.")

56

Excurs : Arten und Funktionen und „Produzenten“ des Geldes

Geldproduzenten Staat Europäische Zentralbank Geschäftsbanken Münzen Die Münzen werden vom Staat geprägt und von der Zentralbank in Umlauf gebracht Banknoten Guthaben bei der Zentralbank (Sichteinlagen) Buchgeld (Sichtguthaben der Nichtbanken bei den Geschäftsbanken) Zentralbankgeld (ZBG)

Buchgeld. (Sichtguthaben der Nichtbanken bei den Geschäftsbanken) Zentralbankgeld (ZBG)")

57

Passive Buchgeldschöpfung

Geldschöpfung einer einzelnen Geschäftsbank Passive Buchgeldschöpfung Der Anstoß zur Schaffung von Buchgeld geht vom Kunden der Geschäftsbank aus Beispiel: Kunde zahlt Bargeld auf sein Konto ein Es entsteht Buchgeld in Form einer Sichteinlage Aktive Buchgeldschöpfung Der Anstoß zur Schaffung von Buchgeld entsteht aus Verträgen Beispiel: Die Bank kauft von einem Kunden Vermögensgegenstände und bucht Sichteinlagen dagegen Die Bank gewährt einen Kredit und bucht den Gegenwert auf Sichteinlagen

58

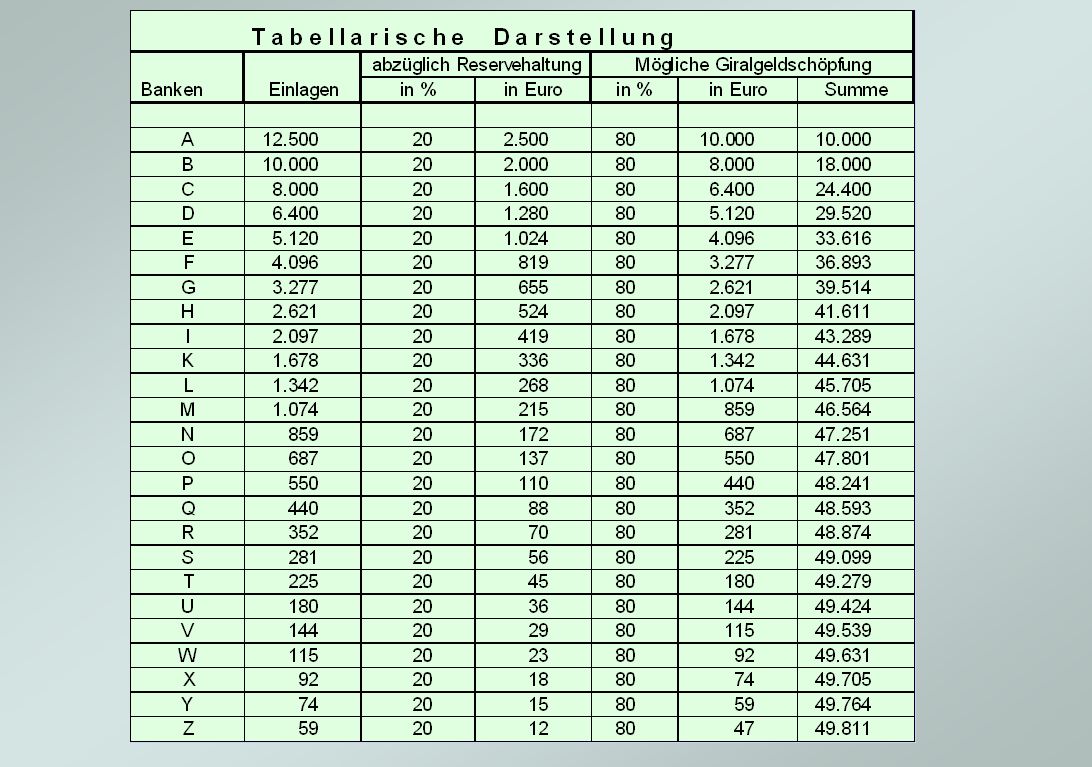

Bilanz 1 der Bank A Aktive Giralgeldschöpfung

Einlage eines Kunden bei seiner Bank A : GE Reservehaltung : Finanzwirtschaftlich 10 % Gesetzlich (Mindestreserve) 10 % Reservehaltung insgesamt 20 % Bilanz 1 der Bank A Aktiva Passiva Kasse 12.500 Sichteinlage Kreditnehmer Diverse Passiva Die Bank A kann GE als Kredite an ihre Kunden weitergeben

10 % Reservehaltung insgesamt. 20 % Bilanz 1 der Bank A. Aktiva. Passiva. Kasse Sichteinlage. Kreditnehmer Diverse Passiva Die Bank A kann GE als Kredite an ihre Kunden weitergeben.")

59

Bilanz 2 der Bank A Bilanz 1 der Bank B Bilanz 2 der Bank B

Aktiva Passiva Kasse 2.500 Sichteinlage 12.500 Kreditnehmer 10.000 Diverse Passiva Einlage des Kreditnehmers bei seiner Bank B : GE Bilanz 1 der Bank B Aktiva Passiva Kasse 10.000 Sichteinlage Kreditnehmer Diverse Passiva Die Bank B kann GE als Kredite an ihre Kunden weitergeben Bilanz 2 der Bank B Aktiva Passiva Kasse 2.000 Sichteinlage 10.000 Kreditnehmer 8.000 Diverse Passiva

60

Bilanz 2 der Bank B Bilanz 1 der Bank C Bilanz 2 der Bank C

Aktiva Passiva Kasse 2.000 Sichteinlage 10.000 Kreditnehmer 8.000 Diverse Passiva Einlage des Kreditnehmers bei seiner Bank C : GE Bilanz 1 der Bank C Aktiva Passiva Kasse 8.000 Sichteinlage Kreditnehmer Diverse Passiva Die Bank C kann GE als Kredite an ihre Kunden weitergeben Bilanz 2 der Bank C Aktiva Passiva Kasse 1.600 Sichteinlage 8.000 Kreditnehmer 6.400 Diverse Passiva

61

Bilanz 2 der Bank C Bilanz 1 der Bank D Bilanz 2 der Bank D

Aktiva Passiva Kasse 1.600 Sichteinlage 8.000 Kreditnehmer 6.400 Diverse Passiva Einlage des Kreditnehmers bei seiner Bank D : GE Bilanz 1 der Bank D Aktiva Passiva Kasse 6.400 Sichteinlage Kreditnehmer Diverse Passiva Die Bank D kann GE als Kredite an ihre Kunden weitergeben Bilanz 2 der Bank D Aktiva Passiva Kasse 1.280 Sichteinlage 6.400 Kreditnehmer 5.120 Diverse Passiva

65

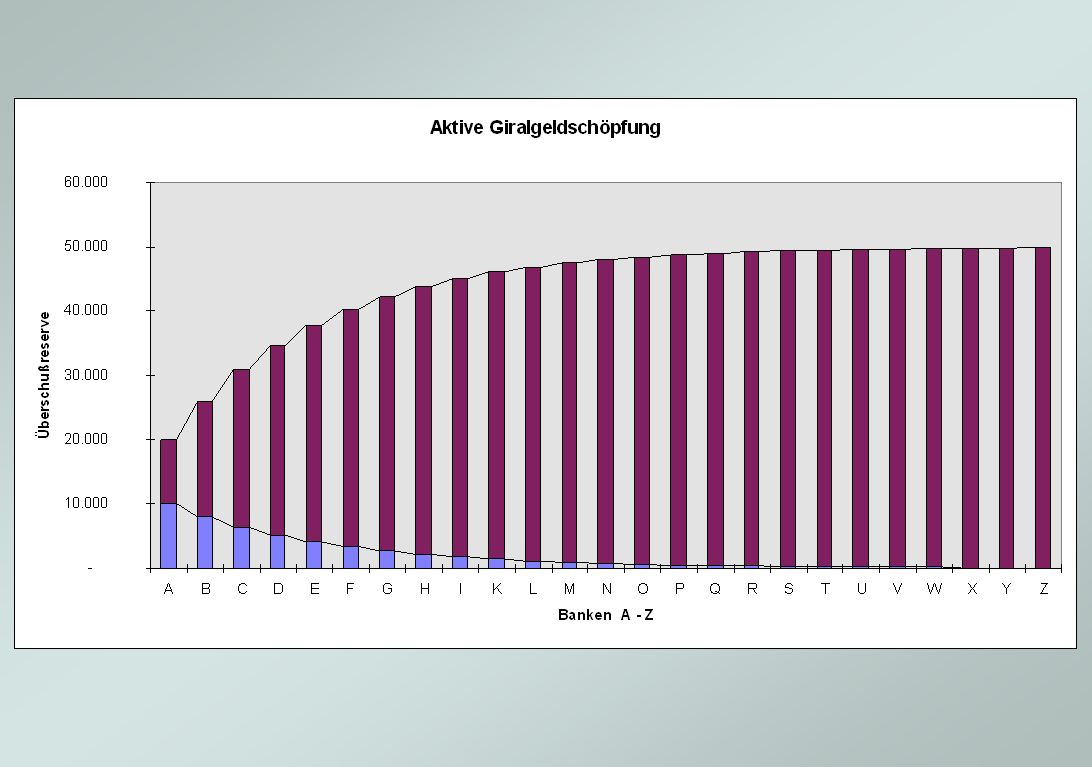

Aktive Giralgeldschöpfung (Merksätze)

Das gesamte Geschäftsbankensystem kann auf der Grundlage einer bestimmten Überschussreserve ein Vielfaches dieses Betrages an Krediten gewähren. Der Geldschöpfungsprozess der Geschäftsbanken kann nur so lange andauern, bis das im Geschäftsbankensektor befindliche Bargeld vollständig durch die Reservehaltung aufgezehrt ist. Der Geldschöpfungsmultiplikator gibt an, auf das Wievielfache der ursprünglichen Überschussreserve sich die Kreditgewährungsmöglichkeit der Geschäftsbanken beläuft.

66

Aktive Giralgeldschöpfung : Ermittlung des Geldschöpfungsmultiplikators

(20% Reservehaltung) 0,2 * GE Zentralbankgeld (100%) 1,0 * X GE Zentralbankgeld 1 X = * GE = 5 * GE = GE Sichteinlagen 0,2 Multiplikator Unter der Annahme des vollständigen Bargeldrückflusses in den Geschäftsbankensektor ist der Geldschöpfungsmultiplikator gleich dem reziproken Wert des Reservesatzes 1 Geldschöpfungsmultiplikator (m) = Reservesatz (r)

0,2 * GE Zentralbankgeld. (100%) 1,0 * X GE Zentralbankgeld. 1. X = * GE = 5 * GE = GE Sichteinlagen. 0,2. Multiplikator. Unter der Annahme des vollständigen Bargeldrückflusses in den Geschäftsbankensektor ist der Geldschöpfungsmultiplikator gleich dem reziproken Wert des Reservesatzes. 1. Geldschöpfungsmultiplikator (m) = Reservesatz (r)")

67

Das Mindesreservesystem der ESZB

Die ESZB verlangt von den Kreditinstituten , dass sie Mindestreserven auf Konten („Mindestreservekonten“) bei den nationalen Zentralbanken unterhalten Rechtlicher Rahmen ist Artikel 19 der ESZB/ EZB- Satzung Rechtsverordnung ist die jeweilige EZB-Mindestreserveverordnung Die Höhe der zu unterhaltenden Guthaben richtet sich nach der Mindestreservebasis Vorgegeben ist eine Durchschnittserfüllung über die Erfüllungsperiode hinweg

bei den nationalen Zentralbanken unterhalten. Rechtlicher Rahmen ist Artikel 19 der ESZB/ EZB- Satzung. Rechtsverordnung ist die jeweilige EZB-Mindestreserveverordnung. Die Höhe der zu unterhaltenden Guthaben richtet sich nach der Mindestreservebasis. Vorgegeben ist eine Durchschnittserfüllung. über die Erfüllungsperiode hinweg.")

68

Funktionen des Mindestreservesystems

Stabilisierung der Geldmarktsätze im EURO-Währungsraum durch die Mindestreserve als Liquiditätspuffer, der Zinsschwankungen ohne EZB-Interventionen abfedern kann. Erhöhung der Nachfrage nach EURO-Zentralbankgeld Die EZB wird in die Lage versetzt, eine strukturelle Liquiditätsknappheit am Markt herbeizuführen und in effizienter Weise den Geldmarkt über eigene Instrumente mit Liquidität zu versorgen.

69

Mindestreserve - Soll : 31.März

Ermittlung der Mindestreserve - Bestände Die Mindestreservebasis eines Kreditinstituts wird ermittelt aus einzelnen Positionen der Bilanzstatistik ( Mindestreserve – Soll) Dabei werden die Monatsendbestände der betreffenden Bilanzposition eines Kalendermonats zur Bestimmung der Reservebasis der im Laufe des folgenden Kalendermonats beginnenden Erfüllungsperiode herangezogen Beispiel : Mindestreserve - Soll : 31.März Mindestreserve - Ist : April – 23.Mai

Dabei werden die Monatsendbestände der betreffenden Bilanzposition eines Kalendermonats zur Bestimmung der Reservebasis der im Laufe des folgenden Kalendermonats beginnenden Erfüllungsperiode herangezogen. Beispiel : Mindestreserve - Soll : 31.März. Mindestreserve - Ist : 24. April – 23.Mai.")

70

Mindestreserve – Istbestandes Mindestreserve-Sollbestand

Erfüllung der Mindestreservepflicht Durch Anwendung der jeweiligen Mindestreservesätze auf die Bestände der Mindestreservebasis wird das Mindestreservesoll errechnet Die Mindestreservepflicht ist erfüllt, wenn der Monatsdurchschnitt des Mindestreserve – Istbestandes so hoch ist wie der Mindestreserve-Sollbestand

71

Erfüllung der Mindestreservepflicht

* Reservesatz = Monatsendbestände der reservepflichtigen Verbindlichkeiten R E S E R V E - S O L L ./. EURO Einfacher Durchschnitt aller Tagesendbestände ./. = R E S E R V E – I S T = Mindestreserve – Erfüllung / Nichterfüllung

72

März April Mai Zeitläufe im Mindestreservesystem (z.B.: 2004)

Reserve -SOLL Ultimo Januar für März/April Ultimo Februar für April/Mai Ultimo März für Mai/Juni März April Mai Erfüllungsperiode April/ Mai Erfüllungsperiode März / April (TARGET-TAG) Reserve -IST

Reserve -IST.")

73

= Mindestreserve - Soll Mindestreserve - Ist

Ermittlungsbasis: Reservepflichtige Verbindlichkeiten der Kreditinstitute. Ermittlungsmethode: 1. Die Beträge der reservepflichtigen Verbindlich- keiten werden auf Basis der Monatsendbestände der Meldungen zur Geld- und Bankenstatistik durch die EZB ermittelt. Die Reservemeldung der Kreditinstitute entfällt. 2. Die reservepflichtigen Verbindlichkeiten werden mit den jeweiligen Mindestreservesätzen multipliziert. Das Produkt entspricht dem Mindestreserve-Soll und gilt für die folgende Erfüllungsperiode. Pauschaler Freibetrag: Vom Mindestreserve-Soll kann jedes Kreditinstitut pauschal EUR absetzen. Die Absetzung kann mehrfach für jede Niederlassung in einem Mitgliedsland vorgenommen werden Ermittlungszeitpunkt: Zum Ultimo eines Monats für den Folgemonat. Erstmals auf Basis der Eröffnungsbilanzen zum 1.Januar 1999 für Januar. Ermittlungsbasis: Tagesendguthaben auf den Reservekonten bei der jeweiligen NZB bzw. der Zentralinstitute. Ermittlungsmethode: Einfacher Durchschnitt aller Tagesendbestände auf dem Reservekonto in der betreffenden Erfüllungsperiode. Unterschreitungen des Mindestreserve-Solls an bestimmten Tagen können durch höhere Tages- guthaben in derselben Periode ausgeglichen werden. Die NZBs melden auch weiterhin das Durchschnittsguthaben für die abgelaufenen Erfüllungsperiode. Ermittlungszeitraum: (Erfüllungsperiode) Die Periode zur Erfüllung des Mindestreserve- Solls beginnt am 24. Kalendertag des auf die Festlegung des Mindestreserve-Solls folgenden Monats, und endet am 23. Kalendertag des nächsten Monats. =

Die Periode zur Erfüllung des Mindestreserve- Solls beginnt am 24. Kalendertag des auf die Festlegung des Mindestreserve-Solls folgenden Monats, und endet am 23. Kalendertag des nächsten Monats. =")

74

2,0% Mindestreservesatz der Verbindlichkeiten

Täglich fällige Einlagen (inkl. Geldkarten-Aufladungsgegenwerte) Einlagen mit einer vereinbarten Laufzeit oder Kündigungsfrist bis zu zwei Jahren. Ausgegebene Schuldverschreibungen mit einer Laufzeit von bis zu zwei Jahren Eigene Emissionen in Schuldverschreibungen und Geldmarktpapieren, die nachweisbar von anderen Mindestreservepflichtigen Instituten gehalten werden, können von den genannten Verbindlichkeiten abgesetzt werden. Neben einem Einzelnachweis besteht auch die Möglichkeit pauschal 10% der umlaufenden Schuldverschreibungen und Geldmarktpapiere abzuziehen. Ausgegebene Geldmarktpapiere

Einlagen mit einer vereinbarten Laufzeit oder Kündigungsfrist bis zu zwei Jahren. Ausgegebene Schuldverschreibungen mit einer Laufzeit von bis zu zwei Jahren. Eigene Emissionen in Schuldverschreibungen und Geldmarktpapieren, die nachweisbar von anderen Mindestreservepflichtigen Instituten gehalten werden, können von den genannten Verbindlichkeiten abgesetzt werden. Neben einem Einzelnachweis besteht auch die Möglichkeit pauschal 10% der umlaufenden Schuldverschreibungen und Geldmarktpapiere abzuziehen. Ausgegebene Geldmarktpapiere.")

75

0% Mindestreservesatz der Verbindlichkeiten

Repo-Geschäfte zwischen Kreditinstituten (Pensionsgeschäfte) Einlagen mit einer vereinbarten Laufzeit oder Kündigungsfrist von länger als zwei Jahren In diese Kategorie fallen auch Bauspareinlagen. Bausparkassen sind jedoch grundsätzlich reservepflichtig. Schuldverschreibungen mit einer vereinbarten Laufzeit von länger als zwei Jahren

Einlagen mit einer vereinbarten Laufzeit oder Kündigungsfrist von länger als zwei Jahren. In diese Kategorie fallen auch Bauspareinlagen. Bausparkassen sind jedoch grundsätzlich reservepflichtig. Schuldverschreibungen mit einer vereinbarten Laufzeit von länger als zwei Jahren.")

76

Mindestreservefreie Verbindlichkeiten

Verbindlichkeiten gegenüber Instituten, die selbst mindestreservepflichtig sind. Verbindlichkeiten gegenüber dem ESZB aus Refinanzierungsgeschäften

77

Verzinsung der Mindestreserveguthaben

Zinssatz: Mindestreserven werden mit dem Zinssatz für das Hauptrefinanzierungsinstrument des ESZB, (z.Zt. 3% p.a.), verzinst. Ändert sich der Zinssatz des Hauptrefinanzierungsinstrumentes in der Mindestreserveerfüllungsperiode, so gilt der mit den jeweiligen Kalendertagen gewichtete Durchschnittszinssatz. Zinszahlungszeitraum Er entspricht der Mindestreserveerfüllungsperiode. Fälligkeit der Zinsen Zweiter nationaler Geschäftstag nach Ende der betreffenden Mindestreserveerfüllungsperiode.

, verzinst. Ändert sich der Zinssatz des Hauptrefinanzierungsinstrumentes in der Mindestreserveerfüllungsperiode, so gilt der mit den jeweiligen Kalendertagen gewichtete Durchschnittszinssatz. Zinszahlungszeitraum. Er entspricht der Mindestreserveerfüllungsperiode. Fälligkeit der Zinsen. Zweiter nationaler Geschäftstag nach Ende der betreffenden Mindestreserveerfüllungsperiode.")

78

Effekte für die Kreditwirtschaft

Die Mindestreservehaltung ist kostenneutral. Über das Soll hinausgehende Arbeitsguthaben ( working balances ) werden ebenfalls verzinst. Die Anlage von Geldern auf dem NZB-Girokonto verstärkt die Referenzwirkung des Zinssatzes für das Hauptrefinanzierungsinstrument und steht in direkter Konkurrenz zur Geldanlage im Interbankenhandel.

werden ebenfalls verzinst. Die Anlage von Geldern auf dem NZB-Girokonto verstärkt die Referenzwirkung des Zinssatzes für das Hauptrefinanzierungsinstrument und steht in direkter Konkurrenz zur Geldanlage im Interbankenhandel.")

79

Sanktionen über dem Spitzenrefinanzierungssatz

Sonderzinsen von bis zu 5 Prozentpunkten über dem Spitzenrefinanzierungssatz bzw. bis zu dessen doppelten Höhe für den Zeitraum der Nichterfüllung Zwang zur unverzinslichen Einlage bei der NZB bis zur dreifachen Höhe des Fehlbetrages Aussetzung des Zuganges zu den Offenmarktgeschäften und ständigen Fazilitäten Zwang zur täglichen Erfüllung des MR-Solls.

Ähnliche Präsentationen

>")

1. Der Begriff.>")