Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

IG BCE Beirat 7./8. April 2008, Hannover

Vorstellung des Projekts „Heute schon für morgen sorgen“

2

Projektziel: Erhöhung der Beteiligung an Entgeltumwandlung

durch Projekt „Heute schon für morgen sorgen“

3

Heute schon für morgen sorgen = gemeinsames Projekt der Abteilungen Tarifpolitik und Sozialpolitik

Problem Nach mehren Jahren tariflicher Entgeltumwandlung beteiligen sich erst 30 % der Arbeitnehmer in der chemischen Industrie Ohne Eigenvorsorge entsteht mittel- bis langfristig auch für Durchschnittsverdiener Gefahr von Altersarmut 12/2007 Studie DRB: Altersvorsorge in Deutschland (AVID) 01/2008 OECD: „Altersarmut macht uns Sorgen“ 01/2008 Stat.BA: Leben in Europa „Alten Menschen droht Leben in Armut“ Lösung Beteiligungsquote an Entgelt-Umwandlung insbesondere im Bereich niedriger Einkommen und KMU muss erhöht werden

01/2008 OECD: „Altersarmut macht uns Sorgen 01/2008 Stat.BA: Leben in Europa „Alten Menschen droht Leben in Armut Lösung. Beteiligungsquote an Entgelt-Umwandlung insbesondere im Bereich niedriger Einkommen und KMU muss erhöht werden.")

4

Die Säulen der Altersvorsorge

Betriebliche Alters- vorsorge Gesetzliche Renten- versicherung Private Alters- vorsorge Die wichtigste erste Säule hat die Aufgabe der Basis- bzw. Regelversorgung und umfasst z.B. die gesetzliche Rentenversicherung, die berufsständischen Versorgungseinrichtungen, die Altershilfe für Landwirte und die Beamtenversorgung. Die gesetzliche Rentenversicherung ist im Drei-Säulen-System von besonderer Bedeutung, denn nahezu jede Bürgerin und Bürger hat in seinem Erwerbsleben irgendwann Kontakt zur gesetzlichen Rentenversicherung. D.h. auch wenn im Alter ggf. nur geringe Rentenleistungen bezogen werden, so erhalten im Regelfall fast alle Bürgerinnen und fast jeder Bürger im Alter eine Rentenleistung aus der gesetzlichen Rentenversicherung. Die durchschnittliche Rente wegen Alters betrug in 2004 monatlich 1135,92 Euro für Männer und 465,92 Euro für Frauen (VDR Statistik Bd Rentenzugang 2004). Ein internationaler Vergleich des Deutschen Instituts für Altersvorsorge in 2005 macht deutlich, dass die erste Säule der Alterssicherung in Deutschland dominiert. In einem Zwei-Personen Rentnerhaushalt in Deutschland werden derzeit zum Beispiel nur etwa 15 Prozent des Alterseinkommens durch die betriebliche und private Vorsorge abgedeckt. Die zweite Säule umfasst die betriebliche Altersversorgung mit ihren fünf möglichen Durchführungswegen, Direktzusage, Direktversicherung, Pensionskasse, Pensionsfonds und Unterstützungskasse. Der Säule der betrieblichen Altersversorgung kommt im Gefüge des Säulensystems eine Ergänzungs-/Zusatzfunktion zu. Eine durch Infratest Sozialforschung im Jahr 2003 durchgeführte Studie zeigt, dass der Anteil der an der betrieblichen Vorsorge teilnehmender Arbeitnehmer und Betriebe seit 2001 kontinuierlich ansteigt. So hatten z.B. in der Privatwirtschaft etwa 43 % aller sozialversicherungspflichtigen Arbeitnehmer eine Anwartschaft auf betriebliche Altersversorgung. In anderen Wirtschaftszweigen ist der Verbreitungsgrad teilweise deutlich höher, teilweise aber auch geringer. Trotz staatlicher Anreize gibt es Unterschiede in der betrieblichen Altersversorgung, die z.B. von Parametern wie Ort des Betriebes, Geschlecht des Arbeitnehmers und Größe des Betriebes abhängen. So beträgt laut den Auswertungen des Sozioökonomischen Panels (SOEP) die durchschnittliche monatliche Betriebsrente in Westdeutschland 411 Euro, in Ostdeutschland hingegen 214 Euro. Die durchschnittliche Rentenhöhe der Frauen liegt mit 313 Euro monatlich klar unter der durchschnittlichen Betriebsrente der Männer mit 473 Euro. Darüber hinaus zeigen Studien von Infratest Sozialforschung (2003) oder eine vom Sozialministerium im Land NRW in 2003 durchgeführte Studie zur „Verbreitung und Akzeptanz der betrieblichen Altersversorgung in Deutschland“, dass die Betriebsgröße ein wesentlicher Indikator für das Angebot und die Beteiligung an der betrieblichen Vorsorge ist. Aus diesen Studien kann der Grundsatz hergeleitet werden, dass der Verbreitungsgrad um so höher ist, je größer das Unternehmen ist. Der dritten Säule der Alterssicherung in Deutschland ist die private Vorsorge zugeordnet. Auch dieser Säule kommt eine Ergänzungs-/ Zusatzfunktion zu. Anders als in der ersten und zweiten Säule der Alterssicherung kann der Verbreitungsgrad dieser Säule nur schwierig erfasst werden, da die Ausgestaltung der Säule in vielfältiger Form möglich ist. Eine mögliche Form ist beispielsweise die Riester-Rente, welche unter anderem in Banksparplänen oder Fondssparplänen durchgeführt werden kann. Darüber hinaus wird in Deutschland oftmals der Weg über Kapitallebensversicherungen oder Sparbücher genutzt, um Kapital für das Alter aufzubauen. Daneben nehmen Aktien immer mehr an Bedeutung zu. Ferner sollte auch die Immobilie als Weg der Altersvorsorge nicht vernachlässigt werden, denn auch diese Möglichkeit wird vielfach von den Verbrauchern angestrebt. Damit zeigt sich auch sofort die Problematik der statistischen Auswertung. Aufgrund der vielfältigen Ausgestaltung sind verlässliche Erhebungen kaum möglich. Nach Angaben des Statistischen Bundesamtes sparten die Haushalte im Durchschnitt 322 Euro (Westdeutschland 347 Euro, Ostdeutschland 214 Euro) in der ersten Jahreshälfte Die allgemeine Sparquote lag damit im Westen bei etwa 11,4 % und im Osten bei 9,5 % des Bruttoeinkommens. Abschließend ist festzustellen, dass die Altersvorsorge in Deutschland in der Ausgestaltung seiner drei Säulen sehr facettenreich ist. Die grundlegende Struktur ist davon geprägt, dass die gesetzliche Rentenversicherung die entscheidende finanzielle Stütze im Alter bietet. In Zukunft werden jedoch die betriebliche und private Altersvorsorge als zusätzliche Altersversorgung an Bedeutung gewinnen. Regelsicherungs- Funktion Ergänzungs-/Zusatz- Funktion Ergänzungs-/Zusatz- Funktion Lebensstandardsicherung !

. Ein internationaler Vergleich des Deutschen Instituts für Altersvorsorge in 2005 macht deutlich, dass die erste Säule der Alterssicherung in Deutschland dominiert. In einem Zwei-Personen Rentnerhaushalt in Deutschland werden derzeit zum Beispiel nur etwa 15 Prozent des Alterseinkommens durch die betriebliche und private Vorsorge abgedeckt. Die zweite Säule umfasst die betriebliche Altersversorgung mit ihren fünf möglichen Durchführungswegen, Direktzusage, Direktversicherung, Pensionskasse, Pensionsfonds und Unterstützungskasse. Der Säule der betrieblichen Altersversorgung kommt im Gefüge des Säulensystems eine Ergänzungs-/Zusatzfunktion zu. Eine durch Infratest Sozialforschung im Jahr 2003 durchgeführte Studie zeigt, dass der Anteil der an der betrieblichen Vorsorge teilnehmender Arbeitnehmer und Betriebe seit 2001 kontinuierlich ansteigt. So hatten z.B. in der Privatwirtschaft etwa 43 % aller sozialversicherungspflichtigen Arbeitnehmer eine Anwartschaft auf betriebliche Altersversorgung. In anderen Wirtschaftszweigen ist der Verbreitungsgrad teilweise deutlich höher, teilweise aber auch geringer. Trotz staatlicher Anreize gibt es Unterschiede in der betrieblichen Altersversorgung, die z.B. von Parametern wie Ort des Betriebes, Geschlecht des Arbeitnehmers und Größe des Betriebes abhängen. So beträgt laut den Auswertungen des Sozioökonomischen Panels (SOEP) die durchschnittliche monatliche Betriebsrente in Westdeutschland 411 Euro, in Ostdeutschland hingegen 214 Euro. Die durchschnittliche Rentenhöhe der Frauen liegt mit 313 Euro monatlich klar unter der durchschnittlichen Betriebsrente der Männer mit 473 Euro. Darüber hinaus zeigen Studien von Infratest Sozialforschung (2003) oder eine vom Sozialministerium im Land NRW in 2003 durchgeführte Studie zur „Verbreitung und Akzeptanz der betrieblichen Altersversorgung in Deutschland , dass die Betriebsgröße ein wesentlicher Indikator für das Angebot und die Beteiligung an der betrieblichen Vorsorge ist. Aus diesen Studien kann der Grundsatz hergeleitet werden, dass der Verbreitungsgrad um so höher ist, je größer das Unternehmen ist. Der dritten Säule der Alterssicherung in Deutschland ist die private Vorsorge zugeordnet. Auch dieser Säule kommt eine Ergänzungs-/ Zusatzfunktion zu. Anders als in der ersten und zweiten Säule der Alterssicherung kann der Verbreitungsgrad dieser Säule nur schwierig erfasst werden, da die Ausgestaltung der Säule in vielfältiger Form möglich ist. Eine mögliche Form ist beispielsweise die Riester-Rente, welche unter anderem in Banksparplänen oder Fondssparplänen durchgeführt werden kann. Darüber hinaus wird in Deutschland oftmals der Weg über Kapitallebensversicherungen oder Sparbücher genutzt, um Kapital für das Alter aufzubauen. Daneben nehmen Aktien immer mehr an Bedeutung zu. Ferner sollte auch die Immobilie als Weg der Altersvorsorge nicht vernachlässigt werden, denn auch diese Möglichkeit wird vielfach von den Verbrauchern angestrebt. Damit zeigt sich auch sofort die Problematik der statistischen Auswertung. Aufgrund der vielfältigen Ausgestaltung sind verlässliche Erhebungen kaum möglich. Nach Angaben des Statistischen Bundesamtes sparten die Haushalte im Durchschnitt 322 Euro (Westdeutschland 347 Euro, Ostdeutschland 214 Euro) in der ersten Jahreshälfte Die allgemeine Sparquote lag damit im Westen bei etwa 11,4 % und im Osten bei 9,5 % des Bruttoeinkommens. Abschließend ist festzustellen, dass die Altersvorsorge in Deutschland in der Ausgestaltung seiner drei Säulen sehr facettenreich ist. Die grundlegende Struktur ist davon geprägt, dass die gesetzliche Rentenversicherung die entscheidende finanzielle Stütze im Alter bietet. In Zukunft werden jedoch die betriebliche und private Altersvorsorge als zusätzliche Altersversorgung an Bedeutung gewinnen. Regelsicherungs- Funktion. Ergänzungs-/Zusatz- Funktion. Ergänzungs-/Zusatz- Funktion. Lebensstandardsicherung !")

5

Problematik Trotz staatlicher Anreize und wirtschaftlich schwieriger Zeiten zwar stetiger Anstieg, aber Verbreitungs- und Beteiligungsgrade reichen noch nicht aus! Gründe Vorsorgeentscheidung ist schwer umzusetzen Komplexe Angebote (privat und/oder betrieblich) „überfordern“ Konkrete Unterstützung wird vermisst Umsetzung wird vielfach verschoben Beteiligungsgrad der betriebl. Altersversorgung ist abhängig von Betriebsgröße Unkenntnis über Aufwand und Ertrag von Entgeltumwandlung

„überfordern Konkrete Unterstützung wird vermisst. Umsetzung wird vielfach verschoben. Beteiligungsgrad der betriebl. Altersversorgung ist abhängig von Betriebsgröße. Unkenntnis über Aufwand und Ertrag von Entgeltumwandlung.")

6

Ziele einer Informationskampagne

Größere Transparenz für die Versicherten/ Arbeitnehmer Vermeidung von Altersarmut Lebensstandardsicherung, aber auch gerechte „Belastung“ der Generationen Vertrauen in die Rentenversicherung und Sozialpartner stärken Verbesserter Verbreitungsgrad der betrieblichen Altersversorgung Angemessener Lebensstandard nach erfülltem Berufsleben

7

Informationskampagne in Betrieben des Landes NRW

Gemeinsame Initiative der Deutschen Rentenversicherung Knappschaft-Bahn-See, Rheinland und Westfalen Sozialpartner (IG BCE, Bundesarbeitgeberverband Chemie) Betriebe (Evonik Degussa GmbH, Bayer AG, K+S) mit Einbindung des Infonetz Altersvorsorge Für die persönliche Lebensplanung der Betroffenen ist es von fundamentaler Wichtigkeit ihre Alterseinkünfte einzuschätzen. Insoweit ist eine Informationskampagne zwischen gesetzlicher Rentenversicherung und Betrieben zu befürworten. Durch die gezielte Zusammenarbeit mit einzelnen Betrieben könnten „nur“ die konkreten Gestaltungsmöglichkeiten der betrieblichen Altersversorgung dargestellt werden, die für die Arbeitnehmer/-innen in diesem Betrieb überhaupt möglich sind. Hierdurch wäre sichergestellt, dass die umfangreichen Alternativen der Altersvorsorge für den Betroffenen auf die für ihn möglichen reduziert und damit die Gestaltungsmöglichkeiten allgemein verringert und übersichtlicher würden. Insgesamt ist es jedoch unerlässlich sicherzustellen, dass der Betroffene immer auch auf alternative Anlagemöglichkeiten hingewiesen wird, welche je nach individueller Situation, günstig sind. Gerade im Rahmen einer Zusammenarbeit mit Betrieben, wären hier die staatlichen Förderungen einer Riester-Rente – außerhalb der betrieblichen Altersversorgung- zu nennen.

Betriebe (Evonik Degussa GmbH, Bayer AG, K+S) mit Einbindung des Infonetz Altersvorsorge. Für die persönliche Lebensplanung der Betroffenen ist es von fundamentaler Wichtigkeit ihre Alterseinkünfte einzuschätzen. Insoweit ist eine Informationskampagne zwischen gesetzlicher Rentenversicherung und Betrieben zu befürworten. Durch die gezielte Zusammenarbeit mit einzelnen Betrieben könnten „nur die konkreten Gestaltungsmöglichkeiten der betrieblichen Altersversorgung dargestellt werden, die für die Arbeitnehmer/-innen in diesem Betrieb überhaupt möglich sind. Hierdurch wäre sichergestellt, dass die umfangreichen Alternativen der Altersvorsorge für den Betroffenen auf die für ihn möglichen reduziert und damit die Gestaltungsmöglichkeiten allgemein verringert und übersichtlicher würden. Insgesamt ist es jedoch unerlässlich sicherzustellen, dass der Betroffene immer auch auf alternative Anlagemöglichkeiten hingewiesen wird, welche je nach individueller Situation, günstig sind. Gerade im Rahmen einer Zusammenarbeit mit Betrieben, wären hier die staatlichen Förderungen einer Riester-Rente – außerhalb der betrieblichen Altersversorgung- zu nennen.")

8

Informationskampagne in Betrieben des Landes NRW

Erste Pilotierung mit starken Sozialpartnern Vorteile: Gesetzliche Rentenversicherung und tarifliche/betriebliche Vorsorge werden verknüpft Bessere Übersichtlichkeit, da Eingrenzung im Bereich der tariflichen/ betrieblichen Vorsorge Wissen wird gebündelt Verbreitungsgrad der zusätzlichen Altersvorsorge wird gestärkt Wegweiserfunktion der Rentenversicherung eingebunden Ein flächendeckender Einsatz einer Informationskampagne in Betrieben ist nicht realisierbar. In einem ersten Schritt sollte das Projekt daher auf ein bzw. einige Betriebe im Land NRW begrenzt werden. Im Zuge einer statistischen Erhebung, ist die Wirksamkeit der Maßnahme zu erheben. Um eine effiziente Zusammenarbeit zwischen der gesetzlichen Rentenversicherung und den Betrieben/Sozialpartner zu ermöglichen, ist der Schwerpunkt zunächst auf Betriebe mit „starken“ Sozialpartnern und eigenen Versorgungswerken zu legen. Hierdurch wird im Regelfall sichergestellt, dass bei den Kooperationspartnern in den Betrieben das notwendige Fachwissen zur betrieblichen Altersversorgung vorhanden ist. Darüber hinaus ist vielfach bereits ein Angebot der betrieblichen Altersversorgung vorhanden, so dass die Darstellung der für den Versicherten/Arbeitnehmer möglichen Wege der betrieblichen Vorsorge auf die angebotenen Wege begrenzt ist. Durch eine gezielte Zusammenarbeit mit den Betrieben und Sozialpartnern können somit problemlos bereits zwei Säulen der Alterssicherung abgedeckt werden. Nach Abschluss und Auswertung der Pilotphase ist eine Übertragung auf Kleinbetriebe und mittelständische Unternehmen zu prüfen.

9

Aufbau der Informationskampagne

Erste Stufe = Interesse wecken Kurze Basisinformationen in Betriebs- oder Jugendversammlungen Zeitansatz: 15 Minuten Zweite Stufe = Vertiefung Informationen in kleinen Gruppen; mit Möglichkeit für Rückfragen Zeitansatz: 1- 2 Stunden Die erste Stufe stellt insbesondere die Notwendigkeit der zusätzlichen Altersvorsorge dar. Sie ist der „Türöffner“ zu den Versicherten/Arbeitnehmern. In der zweiten Stufe werden die Informationen erweitert. Renteninformation und Versorgungswerk im Betrieb sind die Schwerpunkte. Der Zeitansatz beträgt etwa 1 Stunde. Eine Möglichkeit zu Rückfragen wird durch die Kleingruppen realisiert. Die dritte Stufe ist nur nach Voranmeldung möglich. Hier werden Diejenigen erreicht, die trotz Stufe 1 und 2 weitergehende Hilfestellung benötigen. Vor dem Hintergrund das einige Personen sich nicht trauen in der Gruppe Fragen zu stellen, wird hierdurch eine Gelegenheit eingeräumt. Dritte Stufe = individuelle Rentenberatung Optional Einzelinformationen in Servicesprechstunden mit Voranmeldung oder über das Infonetz Altersvorsorge

10

Umsetzung im Betrieb Vermittlung erfolgt über abgestimmte Foliensätze

Berechnung von Musterbiografien für den Bereich Chemie und K+S Vorträge vor Multiplikatoren des Betriebes Betriebsräte und Vertrauensleute Vorträge vor den Arbeitnehmern Alle Veranstaltungen finden während der Arbeitszeit statt.

11

Vorhandene Unterlagen/Werbemittel

Gemeinsame Foliensätze Berechnung von Fallbeispielen typischer Biografien Flyer Kurzpapier mit Beschreibung des Konzepts Checkliste als Hilfestellung zur Umsetzung einer Veranstaltung

12

Mögliche Zielgruppen der Informationskampagne

Alle in der gesetzlichen RV versicherungspflichtigen Arbeitnehmer Individuelle betriebliche Bedürfnisse können berücksichtigt werden: Jüngere Arbeitnehmer Teilzeitbeschäftigte Frauen Ältere Arbeitnehmer ab 45 Jahren

13

Erfahrungen aus dem Pilotprojekt

Veranstaltungen mit Multiplikatoren (= VL) im Bayer-Konzern Betriebs-, Abteilungs- und Jugendversammlungen teilweise mit Rentenberatung bei Evonik, 3M, Compo, Haspro, Akzo Nobel … Kleingruppenveranstaltungen mit Rentenberatung bei K+S und Montaplast Insgesamt bis Teilnehmer in 2006 und 2007 erreicht

im Bayer-Konzern. Betriebs-, Abteilungs- und Jugendversammlungen teilweise mit Rentenberatung bei Evonik, 3M, Compo, Haspro, Akzo Nobel … Kleingruppenveranstaltungen mit Rentenberatung bei K+S und Montaplast. Insgesamt bis Teilnehmer in 2006 und 2007 erreicht.")

14

Ergebnisse Reaktionen durchweg positiv!

Aktive Information wurde begrüßt Interesse am Tarifvertrag Einmalzahlungen und Altersvorsorge (TEA) gestiegen (mehr Anfragen in den Personalabteilungen) bei K+S konnte Beteiligungsquote an Entgelt-Umwandlung von 30 auf fast 90 % erhöht werden insbesondere in Betrieben mit Kleingruppenveranstaltungen konnten neue Mitglieder für IG BCE gewonnen werden

gestiegen (mehr Anfragen in den Personalabteilungen) bei K+S konnte Beteiligungsquote an Entgelt-Umwandlung von 30 auf fast 90 % erhöht werden. insbesondere in Betrieben mit Kleingruppenveranstaltungen konnten neue Mitglieder für IG BCE gewonnen werden.")

15

Arbeitsplanung zum Projekt „Heute schon für morgen sorgen“

09. – Präsentation zur Hauptamtlichen-Tagung 28/ Präsentation des Projektes bei Sitzung gHV/LBL Beschluss zum bundesweiten Ausrollen des Projekts im Fachausschuss Grundsatz der DRV Bund Betriebsversammlung bei Fa. Ineos in Köln mit Minister Laumann, Hausmann, Überacker, Direktoren der DRV 26./ Qualifizierung der Hauptamtlichen der IG BCE in Bad Münder Präsentation des Projekts vor dem IG BCE-Beirat 04/ Veröffentlichung zum Projekt ……….. Qualifizierung von Betriebsräten ……….. Bundesweites Ausrollen des Projektes Fachtagung „Zukunft der Alterssicherung“ in Bochum

16

Ende der Projektbeschreibung

17

Altersvorsorge im Betrieb Heute schon für morgen sorgen

Stufe 1 Präsentation in den Betrieben Heute schon für morgen sorgen! Ein Grundsatz, der insbesondere im Rahmen der Altersvorsorge gilt, denn wer sich nach dem Grundsatz „Je früher desto besser!“ verhält, kann Zinseszinseffekte nutzen. So werden beispielsweise bei Anlage von 100 € monatlich nach 40 Jahren und auf Grundlage einer Verzinsung von 3 % insgesamt rund € angespart. Bei einem Zeitraum von nur 20 Jahren und gleicher Verzinsung sind es nur rund € ! Eine zusätzliche Altersvorsorge ist unerlässlich, um den Lebensstandard im Alter zu sichern. Daher, beginnen Sie früh! Bringen Sie Klarheit in Ihre Vorsorge von morgen! Im Rahmen eines gemeinsamen Projektes wollen die nachfolgenden Partner zur gesetzlichen Rentenversicherung, zur betrieblichen und tariflichen Altersvorsorge informieren. Durch die Verknüpfung zwischen Unternehmen, Sozialpartnern und Rentenversicherung konnten typische Biografien in der Chemieindustrie berechnet werden und damit die Ausgangsituation für die Vorsorge des Einzelnen visualisiert werden. Beteiligt sind •der Bundesarbeitgeberverband Chemie (BAVC) •die Gewerkschaft IG BCE •der Bayer Konzern, der Degussa Konzern und die K+S Gruppe •in Kooperation mit dem Ministerium für Arbeit, Gesundheit und Soziale NRW und •der Deutschen Rentenversicherung Rheinland, Westfalen und Knappschaft-Bahn-See •in Zusammenarbeit mit dem Infonetz Altersvorsorge

•die Gewerkschaft IG BCE. •der Bayer Konzern, der Degussa Konzern und die K+S Gruppe. •in Kooperation mit dem Ministerium für Arbeit, Gesundheit und Soziale NRW und. •der Deutschen Rentenversicherung Rheinland, Westfalen und Knappschaft-Bahn-See. •in Zusammenarbeit mit dem Infonetz Altersvorsorge.")

18

Heute schon für morgen sorgen!

Betriebliche Vorsorge Gesetzliche Rente (gRV) Entgeltumwandlung Tarifvertrag Private Vorsorge / Riester-Rente Wir werden mit zahlreichen Begriffen konfrontiert, wenn es sich um die Altersvorsorge dreht. Die genannten Begriffe sollten Sie kennen und möglichst einsortieren können. Doch keine Angst, um Vorteile sinnvoll zu nutzen, müssen Sie kein Finanzexperte sein. Hier reichen einige Hinweise, und diese wollen wir Ihnen heute geben! Ergänzende Informationen für den Referenten: Wem diese Informationen noch nicht reichen, der sollte nachfragen, ob sein Betrieb in Zusammenarbeit mit der Deutschen Rentenversicherung (Westfalen, Rheinland und Knappschaft-Bahn-See) und dem Infonetz Altersvorsorge ggf. „Einzelberatungen“ im Betrieb anbietet. Sofern eine solches Angebot in Ihrem Betrieb nicht angeboten wird, steht ein umfangreiches Netz an Auskunfts- und Beratungsstellen der Deutschen Rentenversicherung zu Verfügung. Des Weiteren werden unter der kostenlosen Service-Hotline der Deutschen Rentenversicherung Fragen des Rentenrechts und der betrieblichen Altersversorgung beantwortet. Wer sich außerhalb der Veranstaltungen rund um die Thematik zusätzliche Altersvorsorge informieren möchte, kann dies mit der Internetplattform Infonetz Altersvorsorge ( tun. Dort finden Sie wichtige Basisinformationen rund um die Altersvorsorge und viele Informationsmaterialien zum Download. Eine Fragen-und-Antworten-Datenbank fasst regelmäßig wiederkehrende Fragen zusammen. Sofern sich darüber hinaus weitere Fragen ergeben, haben Sie die Möglichkeit, Ihre individuelle Frage direkt zu stellen. Das Expertennetzwerk des Infonetzes beantwortet Ihre Frage. Des Weiteren stehen die Informationswege im Intranet des Betriebes, die Personalabteilungen und die Sozialpartner IG BCE und BAVC helfend zur Seite. Außerdem können Sie sich auf der Internetseite der Chemie-Sozialpartner ( über die tarifliche Altersvorsorge informieren. Um Übrigen wird an den Volkshochschulen bundesweit ein Kurs (12 Stunden) zur Altersvorsorge angeboten. Für nur 20 Euro wird hier umfangreiches Wissen zur Altersvorsorge vermittelt. Unter erhalten Sie weitere Informationen.

Entgeltumwandlung. Tarifvertrag. Private Vorsorge / Riester-Rente. Wir werden mit zahlreichen Begriffen konfrontiert, wenn es sich um die Altersvorsorge dreht. Die genannten Begriffe sollten Sie kennen und möglichst einsortieren können. Doch keine Angst, um Vorteile sinnvoll zu nutzen, müssen Sie kein Finanzexperte sein. Hier reichen einige Hinweise, und diese wollen wir Ihnen heute geben! Ergänzende Informationen für den Referenten: Wem diese Informationen noch nicht reichen, der sollte nachfragen, ob sein Betrieb in Zusammenarbeit mit der Deutschen Rentenversicherung (Westfalen, Rheinland und Knappschaft-Bahn-See) und dem Infonetz Altersvorsorge ggf. „Einzelberatungen im Betrieb anbietet. Sofern eine solches Angebot in Ihrem Betrieb nicht angeboten wird, steht ein umfangreiches Netz an Auskunfts- und Beratungsstellen der Deutschen Rentenversicherung zu Verfügung. Des Weiteren werden unter der kostenlosen Service-Hotline der Deutschen Rentenversicherung Fragen des Rentenrechts und der betrieblichen Altersversorgung beantwortet. Wer sich außerhalb der Veranstaltungen rund um die Thematik zusätzliche Altersvorsorge informieren möchte, kann dies mit der Internetplattform Infonetz Altersvorsorge ( tun. Dort finden Sie wichtige Basisinformationen rund um die Altersvorsorge und viele Informationsmaterialien zum Download. Eine Fragen-und-Antworten-Datenbank fasst regelmäßig wiederkehrende Fragen zusammen. Sofern sich darüber hinaus weitere Fragen ergeben, haben Sie die Möglichkeit, Ihre individuelle Frage direkt zu stellen. Das Expertennetzwerk des Infonetzes beantwortet Ihre Frage. Des Weiteren stehen die Informationswege im Intranet des Betriebes, die Personalabteilungen und die Sozialpartner IG BCE und BAVC helfend zur Seite. Außerdem können Sie sich auf der Internetseite der Chemie-Sozialpartner ( über die tarifliche Altersvorsorge informieren. Um Übrigen wird an den Volkshochschulen bundesweit ein Kurs (12 Stunden) zur Altersvorsorge angeboten. Für nur 20 Euro wird hier umfangreiches Wissen zur Altersvorsorge vermittelt. Unter erhalten Sie weitere Informationen.")

19

unabhängig von Alter, Geschlecht und Risiko

Leistungen im Alter, bei Invalidität und für Hinterbliebene gRV - wichtigste Säule! Zuschuss zur Krankenversicherung der Rentner Leistungen zur Rehabilitation Berücksichtigung von Zeiten der Arbeitslosigkeit, Krankheit, Kindererziehung und ehrenamtlicher Pflege Die gesetzliche Rentenversicherung ist der wichtigste Stützpfeiler der sozialen Sicherung. Die gesetzliche Rentenversicherung basiert auf der Umlagefinanzierung und dem Generationenvertrag. Ihre Ursprünge liegen vor mehr als 100 Jahren. Die Finanzierung erfolgt durch die paritätische Beitragszahlung von Arbeitnehmer und Arbeitgeber. Der aktuelle Beitragssatz beträgt 19,9 Prozent. Die gesetzliche Rentenversicherung begleitet Sie von Jung bis Alt und sichert eine Vielzahl der Wechselfälle des Lebens ab; hier natürlich insbesondere Alter, Krankheit und Tod. Doch darüber hinaus gehend leistet die gesetzliche Rentenversicherung noch mehr. Beispielsweise erhalten Sie als Rentner einen Zuschuss in Höhe der Hälfte ihres Beitrages zur Krankenversicherung. Des Weiteren führt die gesetzliche Rentenversicherung Rehabilitationsmaßnahmen durch, wenn Sie beispielsweise erkrankt sind oder eine Umschulung benötigen. Daneben werden Zeiten der Arbeitslosigkeit und Krankheit rentenrechtlich berücksichtigt und teilweise bewertet, d.h. auch bei „Lücken“ in Ihrer Erwerbsbiografie können Sie die Wartezeiten für einige Altersrenten erfüllen. Ferner werden in der gesetzlichen Rentenversicherung Zeiten der Kindererziehung berücksichtigt. D.h. für die ersten drei Jahre nach der Geburt eines Kindes (bei Geburten ab 1992) erhalten Sie für die folgenden drei Jahre vollwertige Beitragszeiten. Außerdem können Sie auch so genannte Kinderberücksichtigungszeiten erhalten, diese wirken sich ebenfalls rentensteigernd auf die Rente aus. Die Berücksichtigungszeiten für Kindererziehung beginnen mit dem Tag nach der Geburt und enden nach zehn Jahren. Auch wenn Sie einen Pflegebedürftigen als Angehöriger, Verwandter oder Freund nicht erwerbsmäßig mindestens 14 Stunden pro Woche pflegen, zählen diese Zeiten der ehrenamtlichen Pflege in der gesetzlichen Rentenversicherung als Pflichtbeiträge. Der Einsatz lohnt sich. Die Darstellung der Leistungen der gesetzlichen Rentenversicherung macht deutlich, wie wichtig diese Säule der Altersvorsorge ist. Vor allem vor dem Hintergrund, dass anders als in der privaten Versicherungswirtschaft Leistungen unabhängig von Alter, Geschlecht und Risiko gewährt werden. unabhängig von Alter, Geschlecht und Risiko

erhalten Sie für die folgenden drei Jahre vollwertige Beitragszeiten. Außerdem können Sie auch so genannte Kinderberücksichtigungszeiten erhalten, diese wirken sich ebenfalls rentensteigernd auf die Rente aus. Die Berücksichtigungszeiten für Kindererziehung beginnen mit dem Tag nach der Geburt und enden nach zehn Jahren. Auch wenn Sie einen Pflegebedürftigen als Angehöriger, Verwandter oder Freund nicht erwerbsmäßig mindestens 14 Stunden pro Woche pflegen, zählen diese Zeiten der ehrenamtlichen Pflege in der gesetzlichen Rentenversicherung als Pflichtbeiträge. Der Einsatz lohnt sich. Die Darstellung der Leistungen der gesetzlichen Rentenversicherung macht deutlich, wie wichtig diese Säule der Altersvorsorge ist. Vor allem vor dem Hintergrund, dass anders als in der privaten Versicherungswirtschaft Leistungen unabhängig von Alter, Geschlecht und Risiko gewährt werden. unabhängig von Alter, Geschlecht und Risiko. ")

20

Gesetzliche Rente allein reicht nicht mehr

Beitragszahler Rentner Heutige Beiträge finanzieren heutige Renten 2000: 2040: Immer mehr Rentenbezieher Längerer Rentenbezug Weniger Kinder Immer weniger Beitragszahler Die gesetzliche Rentenversicherung ist umlagefinanziert. Die Renten werden daher nicht aus einer über viele Jahre aufgebauten individuellen Rücklage bezahlt, sondern die heutigen Beitragszahler finanzieren die heutigen Rentner. Für dieses Finanzierungsmodell hat sich der Begriff „Generationenvertrag“ eingebürgert. Die Grundlage dieses Generationenvertrages wird durch die demographische Entwicklung in Deutschland zunehmend gefährdet. Denn die Finanzierung lebensstandarderhaltender Renten setzt eine ausreichende Zahl von Beitragszahlern voraus. Daran wird es vorhersehbar künftig fehlen. Nach den Ergebnissen der 11. Bevölkerungsvorausberechnung des Statistischen Bundesamtes wird die Geburtenrate in Deutschland langfristig bei etwa 1,4 Geburten je Frau stagnieren. Für den Erhalt des Bevölkerungsbestandes wäre ein Durchschnitt von 2,1 nötig. Damit ist ein Rückgang der Gesamtbevölkerung um 4,1 Mio. bis zum Jahr 2040 verbunden. Im gleichen Zeitraum sinkt die Zahl der Erwerbsfähigen - und damit auch der Beitragszahler in der gesetzlichen Rentenversicherung - um mehr als 10,7 Mio. gegenüber dem Jahr Demgegenüber steigt durch die Zunahme der Lebenserwartung die Zahl der über 65-Jährigen im Vergleich zu den Erwerbstätigen erheblich an. Im Jahr 2050 wird jeder Dritte in Deutschland 60 Jahre oder älter sein. Allein aus der längeren Lebenserwartung resultiert bereits ein längerer Rentenbezug. Durch die Umlagefinanzierung der gesetzlichen Rentenversicherung wirken sich die demographischen Probleme unmittelbar aus: Einer steigenden Zahl von Rentnern mit einer gleichfalls steigenden Lebenserwartung steht eine schrumpfende Zahl von Beitragszahlern gegenüber. Soll der Generationenvertrag erhalten werden, müssen daher die Lasten neu verteilt werden, da ansonsten gerade die jungen Betragszahler unverhältnismäßig belastet würden. Dies war und ist das Ziel der Rentenreformen der letzen Jahre bis in die Gegenwart. Ergänzende Informationen für den Referenten: Ende 2001 hatte Deutschland rund 82,5 Millionen Einwohner. Nach der „mittleren Variante“ der Vorausberechnung wird die Bevölkerungszahl nach einem geringen Anstieg auf 83 Millionen ab dem Jahr 2013 zurückgehen und bis zum Jahr 2050 mit gut 75 Millionen Einwohnern auf das Niveau des Jahres 1993 sinken. Das niedrigere Geburtenniveau wird ferner dazu führen, dass sich der Bevölkerungsaufbau insgesamt zu den älteren Jahrgängen verschiebt: Die Zahl der unter 20-Jährigen wird von aktuell 17 Millionen (21 % der Bevölkerung) auf 12 Millionen im Jahr 2050 (16 %) zurückgehen. Die Gruppe der mindestens 60-Jährigen wird dagegen mehr als doppelt so groß sein (28 Millionen bzw. 37 %). 80 Jahre oder älter werden im Jahr ,1 Millionen Personen und damit 12 % der Bevölkerung sein (2001: 3,2 Millionen bzw. 3,9 %). Für die Sozialsysteme besonders dramatisch ist der damit verbundene Anstieg des Alterslastquotienten. Dieser zeigt das Verhältnis von Personen im erwerbsfähigen Alter (20 bis 59 Jahre) zu den Personen im derzeitigen Rentenalter ( 60 Jahre und älter). Ende 2001 lag dieser Quotient bei 44, d.h. 100 Menschen im Erwerbsalter standen 44 Personen im Rentenalter gegenüber. Nach der „mittleren“ Variante wird der Altersquotient bis 2050 auf 78 steigen.

auf 12 Millionen im Jahr 2050 (16 %) zurückgehen. Die Gruppe der mindestens 60-Jährigen wird dagegen mehr als doppelt so groß sein (28 Millionen bzw. 37 %). 80 Jahre oder älter werden im Jahr ,1 Millionen Personen und damit 12 % der Bevölkerung sein (2001: 3,2 Millionen bzw. 3,9 %). Für die Sozialsysteme besonders dramatisch ist der damit verbundene Anstieg des Alterslastquotienten. Dieser zeigt das Verhältnis von Personen im erwerbsfähigen Alter (20 bis 59 Jahre) zu den Personen im derzeitigen Rentenalter ( 60 Jahre und älter). Ende 2001 lag dieser Quotient bei 44, d.h. 100 Menschen im Erwerbsalter standen 44 Personen im Rentenalter gegenüber. Nach der „mittleren Variante wird der Altersquotient bis 2050 auf 78 steigen.")

21

Die Versorgungslücke wächst

letztes Netto zur Rente steigende Differenz Die Rentenlücke wächst, und damit auch ihre persönliche Versorgungslücke. Eine Aussage, wie sie immer wieder in den Medien auftaucht. Doch was bedeutet dies? Das durchschnittliche Rentenniveau für einen langjährigen Durchschnittsverdiener lag vor der Reform durch das Altersvermögensgesetz in etwa bei 67 %. Vergleicht man also das letzte Nettoeinkommen mit dem zur Verfügung stehenden Renteneinkommen im Alter, so entsteht eine Lücke von 33 %. Diese Lücke wird allgemein als Rentenlücke oder Versorgungslücke bezeichnet. Infolge der Einschnitte im Bereich der gesetzlichen Rentenversicherung und der Absenkung auf etwa 64 % hat der Gesetzgeber bereits im Jahr staatliche Förderungen im Bereich der „Riesterrente“ und der betrieblichen Altersversorgung eingeführt. Um das Niveau von 67 % des letzten Nettos im Alter zu halten, ist bereits seit 2002 zur Lebensstandardsicherung zwingend eine zusätzliche Altersvorsorge notwendig. Nach den oben dargestellten Berechnungen des VDR aus dem Jahre 2003 sinkt das Nettorentenniveau nach Abzug aller Steuern und Sozialabgaben bis zum Jahr 2040 auf bis zu 48 %. Hinzu kommt, dass die Berechnung sich auf den sog. Eckrentner bezieht, der 45 Jahre Beiträge in die gesetzliche Rentenversicherung eingezahlt hat. In den häufigsten Fällen werden die Erwerbsbiografien heute nicht so aussehen. Blickt man in die Zukunft, so kann man den Grundsatz formulieren: Je weiter der Rentenzugang in der Zukunft liegt, umso höher ist die Versorgungslücke. Sorgen Sie daher zeitig vor! Denn wer seine Versorgungslücke nicht durch eigene kapitalgedeckte Vorsorge ausgleicht, muss im Alter mit empfindlichen Einschränkungen seines gewohnten Lebensstandards rechnen. Ergänzende Informationen für den Referenten: Seit 2005 wird wegen des geänderten Steuerrechts für Renten kein Nettorentenniveau im bisherigen Sinne mehr berechnet. Künftig wird ein „steuerbereinigtes“ Nettorentenniveau (Rentenniveau nach Abzug der Sozialabgaben, aber vor Abzug der Steuern) ermittelt. Dieses lag im Jahr 2006 bei etwa 52 %. Es beschreibt das Sicherungsniveau vor Steuern. Sowohl bei den Rentnern als auch bei den Arbeitnehmern wird dabei die Steuerbelastung ausgeblendet; es bleibt die Belastung mit Beiträgen zur Gesamtsozialversicherung. Die nachgelagerte Besteuerung der Renten beginnt einheitlich ab dem Veranlagungszeitraum 2005 mit einer Besteuerung in Höhen von 50 % der Leistungen. Auch Bestandrenten (Rentenbeginn vor 2005) wurden ab 2005 in die nachgelagerte Besteuerung einbezogen. In den folgenden Jahren steigt der Besteuerungsanteil der gesetzlichen Renten schrittweise für jeden hinzugekommenen Rentnerjahrgang bis zum Jahr 2020 in Schritten von 2 % auf 80 % und anschließend in Schritten von 1 % bis zum Jahre 2040 auf 100%. Der für die Rente einmal im Jahr des Rentenbeginns festgelegte Besteuerungsanteil bleibt für die gesamte Laufzeit festgeschrieben. Durch das RV-Nachhaltigkeitsgesetz wurden die Bewertung von Schul- und Ausbildungszeiten begrenzt sowie die Rentenanpassungsformel um den so genannten Nachhaltigkeitsfaktor erweitert. Durch diese Maßnahmen werden die Rentenanpassungen gedämpft und der Beitragsatz zur gesetzlichen Rentenversicherung stabilisiert. Gesetzliche Rentenversicherung bleibt der wichtigste Baustein, aber weitere Vorsorge notwendig! Quelle: VDR

ermittelt. Dieses lag im Jahr 2006 bei etwa 52 %. Es beschreibt das Sicherungsniveau vor Steuern. Sowohl bei den Rentnern als auch bei den Arbeitnehmern wird dabei die Steuerbelastung ausgeblendet; es bleibt die Belastung mit Beiträgen zur Gesamtsozialversicherung. Die nachgelagerte Besteuerung der Renten beginnt einheitlich ab dem Veranlagungszeitraum 2005 mit einer Besteuerung in Höhen von 50 % der Leistungen. Auch Bestandrenten (Rentenbeginn vor 2005) wurden ab 2005 in die nachgelagerte Besteuerung einbezogen. In den folgenden Jahren steigt der Besteuerungsanteil der gesetzlichen Renten schrittweise für jeden hinzugekommenen Rentnerjahrgang bis zum Jahr 2020 in Schritten von 2 % auf 80 % und anschließend in Schritten von 1 % bis zum Jahre 2040 auf 100%. Der für die Rente einmal im Jahr des Rentenbeginns festgelegte Besteuerungsanteil bleibt für die gesamte Laufzeit festgeschrieben. Durch das RV-Nachhaltigkeitsgesetz wurden die Bewertung von Schul- und Ausbildungszeiten begrenzt sowie die Rentenanpassungsformel um den so genannten Nachhaltigkeitsfaktor erweitert. Durch diese Maßnahmen werden die Rentenanpassungen gedämpft und der Beitragsatz zur gesetzlichen Rentenversicherung stabilisiert. Gesetzliche Rentenversicherung bleibt der wichtigste Baustein, aber weitere Vorsorge notwendig! Quelle: VDR.")

22

Warum zusätzlich geförderte Altersvorsorge?

90 % = Wohlfühlgrenze 70 % = Lebensstandard- sicherung z.B. Riester-Rente oder bAV Mit der Rentenreform 2001 hat der Gesetzgeber auf die sich ändernde Altersstruktur der Bevölkerung reagiert. Da die Lebenserwartung steigt und die Geburtenraten anhaltend niedrig sind, verschiebt sich das Verhältnis von Beitragszahlern zu Rentenbeziehern immer weiter. Immer weniger Beitragszahler werden immer mehr (und immer länger) Renten finanzieren müssen. Deshalb hat der Gesetzgeber mit der Rentenreform 2001 festgelegt, dass zukünftig die Renten nicht mehr so schnell steigen sollen. Dies betrifft alle: die jetzigen Rentner ebenso wie die zukünftigen. Die Rente wird im Verhältnis zum durchschnittlichen Nettoarbeitseinkommen geringer ausfallen, das Rentenniveau wird sinken. Um den Bürgerinnen und Bürgern die Möglichkeit zu geben, ihr Versorgungsniveau im Alter zu sichern, hat der Gesetzgeber sich entschlossen, die private und betriebliche zusätzliche Altersvorsorge ab 2002 zu fördern. Seit diesem Zeitpunkt wird neben der Riester-Rente, auch die betriebliche Altersvorsorge über die steuer- und betragsfreie Entgeltumwandlung gefördert. Mit Hilfe dieser Förderung sollen die Versicherten das bisherige Versorgungsniveau von knapp 70 % (= Grenze der Lebensstandardsicherung) auch zukünftig erreichen. D.h. jedoch, nur mit einer zusätzlichen Altersvorsorge bleibt das Versorgungsniveau auf dem bis Ende 2001 gütigen Niveau. Um dies zu erreichen, muss der Arbeitnehmer bereits etwa 4 % seine Einkommens für die Altersvorsorge aufwenden (vgl. auch Alterssicherungsbericht 2005). Wer im Alter ein höheres Einkommen, als die bisherigen knapp 70 % Lebensstandardsicherung erhalten will, muss darüber hinaus weitere Eigenvorsorge betreiben. Im allgemeinen wird eine das Sicherungsniveau von etwa 80 – 90 % des letzten Nettos als Wohlfühlgrenze bezeichnet. Wie viel jemand im Alter als sinnvolles Versorgungsniveau empfindet ist individuell zu entscheiden. Hierfür müssen die individuellen Ansprüche (z.B. für Freizeit) ermittelt werden. Die gesetzliche Rentenversicherung hat auf diese Situation reagiert und durch den jährlichen Versand einer Renteninformation sichergestellt, dass die Versicherten ihre Ansprüche aus der gesetzlichen Rentenversicherung kennen.

Renten finanzieren müssen. Deshalb hat der Gesetzgeber mit der Rentenreform 2001 festgelegt, dass zukünftig die Renten nicht mehr so schnell steigen sollen. Dies betrifft alle: die jetzigen Rentner ebenso wie die zukünftigen. Die Rente wird im Verhältnis zum durchschnittlichen Nettoarbeitseinkommen geringer ausfallen, das Rentenniveau wird sinken. Um den Bürgerinnen und Bürgern die Möglichkeit zu geben, ihr Versorgungsniveau im Alter zu sichern, hat der Gesetzgeber sich entschlossen, die private und betriebliche zusätzliche Altersvorsorge ab 2002 zu fördern. Seit diesem Zeitpunkt wird neben der Riester-Rente, auch die betriebliche Altersvorsorge über die steuer- und betragsfreie Entgeltumwandlung gefördert. Mit Hilfe dieser Förderung sollen die Versicherten das bisherige Versorgungsniveau von knapp 70 % (= Grenze der Lebensstandardsicherung) auch zukünftig erreichen. D.h. jedoch, nur mit einer zusätzlichen Altersvorsorge bleibt das Versorgungsniveau auf dem bis Ende 2001 gütigen Niveau. Um dies zu erreichen, muss der Arbeitnehmer bereits etwa 4 % seine Einkommens für die Altersvorsorge aufwenden (vgl. auch Alterssicherungsbericht 2005). Wer im Alter ein höheres Einkommen, als die bisherigen knapp 70 % Lebensstandardsicherung erhalten will, muss darüber hinaus weitere Eigenvorsorge betreiben. Im allgemeinen wird eine das Sicherungsniveau von etwa 80 – 90 % des letzten Nettos als Wohlfühlgrenze bezeichnet. Wie viel jemand im Alter als sinnvolles Versorgungsniveau empfindet ist individuell zu entscheiden. Hierfür müssen die individuellen Ansprüche (z.B. für Freizeit) ermittelt werden. Die gesetzliche Rentenversicherung hat auf diese Situation reagiert und durch den jährlichen Versand einer Renteninformation sichergestellt, dass die Versicherten ihre Ansprüche aus der gesetzlichen Rentenversicherung kennen.")

23

Wie hoch ist mein Einkommen im Alter? Die Grundrechnung

KV / PV Steuern Inflation Rentenzahl- betrag/ -beträge Einkommen Gesetzliche Rente + Betriebsrente Verfügbares Einkommen Kaufkraft Hier wird dargestellt welche Einflussfaktoren die Planung der Altersvorsorge beeinflussen. Ausgehend von den Bruttoeinkommen müssen folgende Abzüge beachtet werden. Die Abgaben für Kranken und Pflegeversicherung sowie der zu leistende Zusatzbeitrag zur Krankenversicherung. Das Ergebnis nach Abzug der Beiträge wird als Netto vor Steuern bezeichnet. Hierbei ist insbesondere die unterschiedliche Beitragslast in der Rentenphase für die Rente der gesetzlichen Rentenversicherung und betrieblichen Altersversorgung zu beachten. Bei Bezug einer Rente aus der gesetzlichen Rentenversicherung zahlt der Träger der gesetzlichen Rentenversicherung (RV-Träger) einen Zuschuss in Höhe von 50 % des Krankenversicherungsbeitrages.D.h. bei einem Beitragssatz von 13 %, werden 6,5 % durch den RV-Träger übernommen. Bei der Rente aus der betrieblichen Altersversorgung ist hingegen der Beitragssatz zu 100 % (hier beispielsweise 13 %) vom Leistungsbezieher selbst zu übernehmen. Ggf. zu leistenden Steuern. Das Ergebnis nach Abzug der Steuern wird als Netto nach Steuern bezeichnet. Hier sollte bedacht werden, dass beispielsweise der Besteuerungsanteil der Rente aus der gesetzlichen Rentenversicherung schrittweise seit 2005 von 50 % auf 100 % steigt. D.h.je jünger ein Versicherte, desto höher der Besteuerungsanteil der Rente. Da die Rente im Alters steuerrechtlich stärker berücksichtigt wird, wirde im Gegenzug in der Phase als Arbeitnehmer der Rentenversicherungsbeitrag steuerfrei gestellt. D.h. während der Beschäftigungsphase haben die Versicherten ein höheres Nettoeinkommen, welches Sie für den Aufbau einer zusätzlichen Altersversorgung nutzen sollen (vgl. Alterssicherungsbericht 2005). Als weitere Einflussfaktor ist die Inflation zu beachten. Bleibt die Lohnentwicklung und damit auch die Rentenanpassung hinter der Inflation zurück, sollte dieser Faktor für die Lebensplanung unbedingt berücksichtigt werden. Unabhängig von den oben dargestellten Einflussfaktoren bleibt vorab von jedem Arbeitnehmer selbst individuell zu klären, welche Ansprüche im Alters bestehen. Brutto Netto vor Steuern Netto nach Steuern

einen Zuschuss in Höhe von 50 % des Krankenversicherungsbeitrages.D.h. bei einem Beitragssatz von 13 %, werden 6,5 % durch den RV-Träger übernommen. Bei der Rente aus der betrieblichen Altersversorgung ist hingegen der Beitragssatz zu 100 % (hier beispielsweise 13 %) vom Leistungsbezieher selbst zu übernehmen. Ggf. zu leistenden Steuern. Das Ergebnis nach Abzug der Steuern wird als Netto nach Steuern bezeichnet. Hier sollte bedacht werden, dass beispielsweise der Besteuerungsanteil der Rente aus der gesetzlichen Rentenversicherung schrittweise seit 2005 von 50 % auf 100 % steigt. D.h.je jünger ein Versicherte, desto höher der Besteuerungsanteil der Rente. Da die Rente im Alters steuerrechtlich stärker berücksichtigt wird, wirde im Gegenzug in der Phase als Arbeitnehmer der Rentenversicherungsbeitrag steuerfrei gestellt. D.h. während der Beschäftigungsphase haben die Versicherten ein höheres Nettoeinkommen, welches Sie für den Aufbau einer zusätzlichen Altersversorgung nutzen sollen (vgl. Alterssicherungsbericht 2005). Als weitere Einflussfaktor ist die Inflation zu beachten. Bleibt die Lohnentwicklung und damit auch die Rentenanpassung hinter der Inflation zurück, sollte dieser Faktor für die Lebensplanung unbedingt berücksichtigt werden. Unabhängig von den oben dargestellten Einflussfaktoren bleibt vorab von jedem Arbeitnehmer selbst individuell zu klären, welche Ansprüche im Alters bestehen. Brutto. Netto vor Steuern. Netto nach Steuern.")

24

Die Fallbeispiele typische Lebensläufe der Chemieindustrie

Grundannahmen: Darstellung abgezinster Beträge für gRV und bAV jährliche Lohnentwicklung 1,5 % Steigerung jährliche Inflation 1,5 % Netto vor Steuern D.h. Abzug von KV, PV und Sonderbeitrag Gesamtdarstellung Netto nach Steuern Steuerberechnung auf Basis heutiger Splittingtabellen Besteuerungsanteil der gRV nach AltEinkG (zwischen %) Reihenfolge der Besteuerung: gRV, bAV Inflation beachten! In den nachfolgenden Fallbeispielen werden vier typische Erwerbsbiografien der Chemieindustrie abgebildet. Berechnungsgrundlage waren die Tarifentgelte der Chemie Nordrhein 2006 - ungelernte Arbeiterin der Gruppe E 3 - Produktionsmitarbeiter der Gruppe E 7 mit 3-jähriger Ausbildung zum Chemikanten, Lohnentwicklung E6 bis E7 - Fachhochschulabsolvent; Einstieg in E 11T; weitere Entwicklung nach E 13T - Weibliche Chemielaborantin mit 3,5 jähriger Ausbildung, Einstieg in E 7 und Aufstieg bis E 10, Unterbrechung auf Grund der Geburt von 2 Kindern und Teilzeitbeschäftigung für 6 ½ Jahre Für die obengenannten Biografien wurden die Löhne vom Unternehmenseintritt bis 2005 abgebildet. Ab 2006 wurde eine Lohnentwicklung und eine Inflation von 1,5 % angenommen. Auf Grundlage dieser Daten wurde eine Renteninformation der gesetzlichen Rentenversicherung und eine mögliche betriebliche Altervorsorge berechnet. Ergänzende Hinweise für den Referenten: Für den Bereich der gesetzlichen Rentenversicherung sind folgende Punkte zu beachten: Die Altersrente der Fallbeispiele wurde unter Berücksichtigung der Daten bis Ende 2005 ermittelt und auf das 65 Lebensjahr hochprojiziert. In den Fallbeispielen wurde darauf geachtet, dass die Einkommenssituation der letzten 5 Kalenderjahre stabil war. Dies ist wichtig, um gesicherte Prognosen zu erhalten, denn Karrieresprünge und Lücken in der Biografie verzerren das Bild bzw. sind schwierig vorherzusagen. Die ermittelte Altersrente wird in der Renteninformation auch angepasst dargestellt. Um eine einheitliche Basis zu erhalten, wurden die Beträge abgezinst (= ohne Anpassung) auf den heutigen Wert dargestellt, mit dem aktuellen Rentenwert von 26,13 € (Stand bis )zu Grunde gelegt. Anschließend wurde die Nettorente vor Steuern ermittelt. Dieser Wert ist ebenfalls die für die Bestimmung des Rentenniveaus maßgebende Größe. Dazu wurden folgende Werte berücksichtigt: - Krankenversicherung der Rentner (KVdR) mit einem Beitragssatzes von 13,3 % - Zuschuss in Höhe des halben KVdR-Beitrages von 6,65 % - Sonderbeitrag zur Krankenversicherung 0,9 % - Pflegeversicherungsbeitrag von 1,95 % bzw. bei vorliegender Elterneigenschaft von 1,7 % Für die Berechnung des Netto nach Steuern wurden die Besteuerungsanteile der Rente auf Grund des Alterseinkünftegesetzes (vom ) berücksichtigt. Die Steuerberechnungen erfolgten durch die BodeHewitt AG & Co. KG. Seit dem steigt der Besteuerungsanteil der Rente aus der gesetzl. Rentenvers. bis zum Jahr 2040 schrittweise von 50 auf 100 %. In den Fallbespielen wurde ausgehend vom Geburtsdatum der maßgebende Besteuerungsanteil im Zeitpunkt des 65. Lebensjahres bestimmt. Dieser Betrag wurde um die Werbungskosten, Altersentlastungsbeträge und Sonderausgaben nach dem AltEinkG gemindert und auf Basis der Einkommenssteuertabelle 2006 das zu versteuernde Einkommen bestimmt. Grundlage für die Steuerlast ist das Existenzminimum von 7664,- Euro. Dieser Betrag wurde zugrundegelegt, da eine Hochrechnung des Existenzminimums auf Grund der unregelmäßigen Anpassung nicht möglich war. Eine Günstigerprüfung wurde in allen Fällen nicht vorgenommen, da alle Fallbeispiele erst nach Wegfall der Günstigerprüfung in die Altersrente wechseln werden. Für den Bereich der betrieblichen Alterversorgung sind folgende Punkte zu beachten: Die Berechnung der betrieblichen Altersvorsorge erfolgte auf Grundlage der Annahme, dass der Versicherte im Jahr 2007 einsteigt und mit 65 eine Rente bezieht. Um die Nettowerte vor Steuern zu ermitteln, wurden die gleichen Beträge wie im Bereich der gesetzlichen Rente berücksichtigt. Hier ist jedoch zu beachten, dass kein Zuschuss zur KVdR fließt, so das der volle Krankenversicherungsbeitrag von 13,3 % in Abzug zu bringen ist. Hinweis: Auch diese Werte werden in den nachfolgenden Darstellungen nicht mehr extra ausgewiesen. Der Zwischenschritt war jedoch für die weitere Berechnung erforderlich. Die Berechnung des Netto nach Steuern erfolgte auf Grundlage der in den Beispielen ausgewiesenen Steuerklassen und Kindern nach den aktuellen Steuerprogrammen (Stand ). Hinweis: Die genaue Besteuerung für die Zukunft kann nicht –absolut- abgebildet werden. Die Berechnungen sollen eine Hilfestellung für die Planung in der Zukunft ermöglichen. Um den abschließenden Nettobetrag zu ermitteln, wurden die Beträge in der nachfolgenden Reihenfolge berücksichtigt: gesetzliche Rente, Rente aus tariflicher Altersversorgung. Für die Ergebnisse der o.g. Rechnungen wird keine Gewähr übernommen.

Reihenfolge der Besteuerung: gRV, bAV. Inflation beachten! In den nachfolgenden Fallbeispielen werden vier typische Erwerbsbiografien der Chemieindustrie abgebildet. Berechnungsgrundlage waren die Tarifentgelte der Chemie Nordrhein ungelernte Arbeiterin der Gruppe E 3 - Produktionsmitarbeiter der Gruppe E 7 mit 3-jähriger Ausbildung zum Chemikanten, Lohnentwicklung E6 bis E7 - Fachhochschulabsolvent; Einstieg in E 11T; weitere Entwicklung nach E 13T - Weibliche Chemielaborantin mit 3,5 jähriger Ausbildung, Einstieg in E 7 und Aufstieg bis E 10, Unterbrechung auf Grund der Geburt von 2 Kindern und Teilzeitbeschäftigung für 6 ½ Jahre. Für die obengenannten Biografien wurden die Löhne vom Unternehmenseintritt bis 2005 abgebildet. Ab 2006 wurde eine Lohnentwicklung und eine Inflation von 1,5 % angenommen. Auf Grundlage dieser Daten wurde eine Renteninformation der gesetzlichen Rentenversicherung und eine mögliche betriebliche Altervorsorge berechnet. Ergänzende Hinweise für den Referenten: Für den Bereich der gesetzlichen Rentenversicherung sind folgende Punkte zu beachten: Die Altersrente der Fallbeispiele wurde unter Berücksichtigung der Daten bis Ende 2005 ermittelt und auf das 65 Lebensjahr hochprojiziert. In den Fallbeispielen wurde darauf geachtet, dass die Einkommenssituation der letzten 5 Kalenderjahre stabil war. Dies ist wichtig, um gesicherte Prognosen zu erhalten, denn Karrieresprünge und Lücken in der Biografie verzerren das Bild bzw. sind schwierig vorherzusagen. Die ermittelte Altersrente wird in der Renteninformation auch angepasst dargestellt. Um eine einheitliche Basis zu erhalten, wurden die Beträge abgezinst (= ohne Anpassung) auf den heutigen Wert dargestellt, mit dem aktuellen Rentenwert von 26,13 € (Stand bis )zu Grunde gelegt. Anschließend wurde die Nettorente vor Steuern ermittelt. Dieser Wert ist ebenfalls die für die Bestimmung des Rentenniveaus maßgebende Größe. Dazu wurden folgende Werte berücksichtigt: - Krankenversicherung der Rentner (KVdR) mit einem Beitragssatzes von 13,3 % - Zuschuss in Höhe des halben KVdR-Beitrages von 6,65 % - Sonderbeitrag zur Krankenversicherung 0,9 % - Pflegeversicherungsbeitrag von 1,95 % bzw. bei vorliegender Elterneigenschaft von 1,7 % Für die Berechnung des Netto nach Steuern wurden die Besteuerungsanteile der Rente auf Grund des Alterseinkünftegesetzes (vom ) berücksichtigt. Die Steuerberechnungen erfolgten durch die BodeHewitt AG & Co. KG. Seit dem steigt der Besteuerungsanteil der Rente aus der gesetzl. Rentenvers. bis zum Jahr 2040 schrittweise von 50 auf 100 %. In den Fallbespielen wurde ausgehend vom Geburtsdatum der maßgebende Besteuerungsanteil im Zeitpunkt des 65. Lebensjahres bestimmt. Dieser Betrag wurde um die Werbungskosten, Altersentlastungsbeträge und Sonderausgaben nach dem AltEinkG gemindert und auf Basis der Einkommenssteuertabelle 2006 das zu versteuernde Einkommen bestimmt. Grundlage für die Steuerlast ist das Existenzminimum von 7664,- Euro. Dieser Betrag wurde zugrundegelegt, da eine Hochrechnung des Existenzminimums auf Grund der unregelmäßigen Anpassung nicht möglich war. Eine Günstigerprüfung wurde in allen Fällen nicht vorgenommen, da alle Fallbeispiele erst nach Wegfall der Günstigerprüfung in die Altersrente wechseln werden. Für den Bereich der betrieblichen Alterversorgung sind folgende Punkte zu beachten: Die Berechnung der betrieblichen Altersvorsorge erfolgte auf Grundlage der Annahme, dass der Versicherte im Jahr 2007 einsteigt und mit 65 eine Rente bezieht. Um die Nettowerte vor Steuern zu ermitteln, wurden die gleichen Beträge wie im Bereich der gesetzlichen Rente berücksichtigt. Hier ist jedoch zu beachten, dass kein Zuschuss zur KVdR fließt, so das der volle Krankenversicherungsbeitrag von 13,3 % in Abzug zu bringen ist. Hinweis: Auch diese Werte werden in den nachfolgenden Darstellungen nicht mehr extra ausgewiesen. Der Zwischenschritt war jedoch für die weitere Berechnung erforderlich. Die Berechnung des Netto nach Steuern erfolgte auf Grundlage der in den Beispielen ausgewiesenen Steuerklassen und Kindern nach den aktuellen Steuerprogrammen (Stand ). Hinweis: Die genaue Besteuerung für die Zukunft kann nicht –absolut- abgebildet werden. Die Berechnungen sollen eine Hilfestellung für die Planung in der Zukunft ermöglichen. Um den abschließenden Nettobetrag zu ermitteln, wurden die Beträge in der nachfolgenden Reihenfolge berücksichtigt: gesetzliche Rente, Rente aus tariflicher Altersversorgung. Für die Ergebnisse der o.g. Rechnungen wird keine Gewähr übernommen.")

25

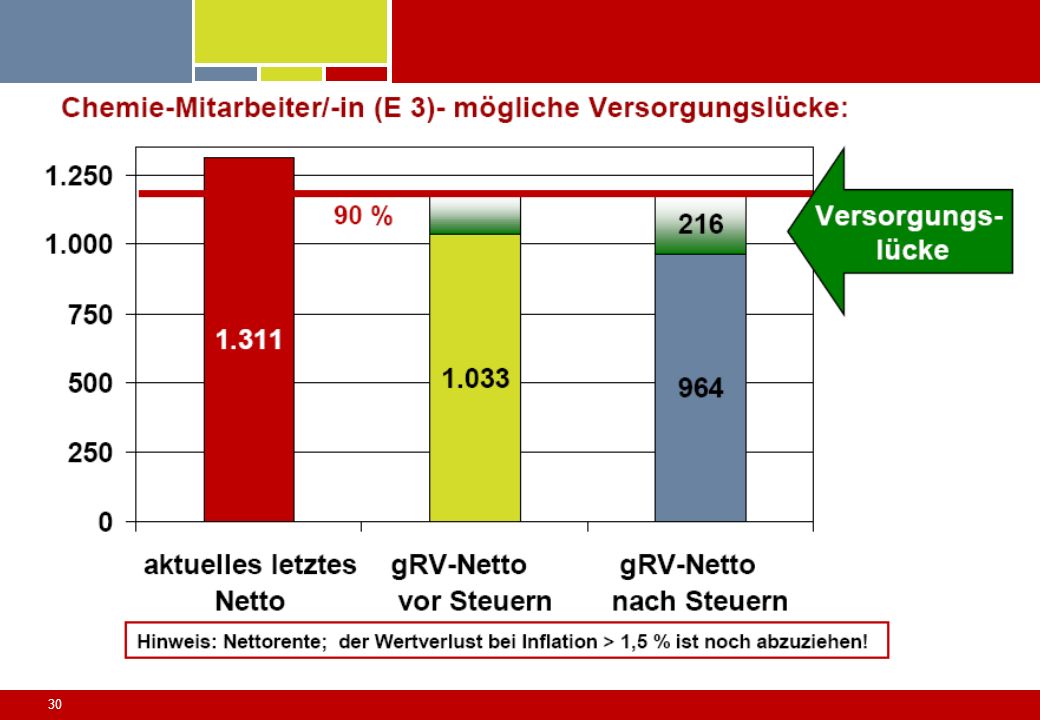

Fallbeispiel 1 – Entgeltgruppe E 3

Geschlecht: Weiblich Geburtsdatum: Familienstand: Verheiratet Kinder: Keine Steuerklasse: IV/0 Erwerbsbiographie: Arbeitsaufnahme 08/1992, keine Veränderung der Eingruppierung Rentenbeginn: Volle Rentenbesteuerung ! Dauer der Beitragszahlung: 48 Jahre, 9 Monate

26

Fallbeispiel 2 – Entgeltgruppe E 7

Geschlecht: Männlich Geburtsdatum: Familienstand: Verheiratet Kinder: Keine Steuerklasse: III/0 Erwerbsbiographie: Ausbildungsbeginn als Chemikant 08/1992, Übernahme in ein Arbeitsverhältnis in E 6 ab 08/1995, ab 08/2000 Höhergruppierung in E 7, keine weitere Veränderung der Eingruppierung Rentenbeginn: Rentenbesteuerung GRV: 99 % ! Dauer der Beitragszahlung: 46 Jahre, 10 Monate

27

Fallbeispiel 3 – Entgeltgruppe E 13 T

Geschlecht: Männlich Geburtsdatum: Familienstand: Ledig Kinder: Keine Steuerklasse: I/0 Erwerbsbiographie: Arbeitsaufnahme als FH – Ingenieur 07/1993, Ersteingruppierung E 11 T, ab 07/2001 Höhergruppierung in E 12 T, weitere Höher- gruppierung in E 13 T ab 04/2006, keine weitere Veränderung der Eingruppierung Rentenbeginn: Rentenbesteuerung GRV: 91 % ! Dauer der Beitragszahlung: 37 Jahre, 9 Monate

28

Fallbeispiel 4 – Entgeltgruppe E 10

Geschlecht: Weiblich Geburtsdatum: Familienstand: Verheiratet Kinder: Zwei Steuerklasse: IV/2 Erwerbsbiographie: Ausbildung zur Chemie-Laborantin ab 08/1985, Arbeitsaufnahme 02/1989 in E 7, ab 10/1991 Höhergruppierung in E 8, ab 07/ 1996 Höhergruppierung in E 9, ab 04/2000 Höhergruppierung in E 10, keine weitere Veränderung der Eingruppierung Babypause: 06/1992 – 05/1993 und 10/1997 – 09/1998 Teilzeit (20 Stunden): 06/1993 – 12/2000 Rentenbeginn: Rentenbesteuerung GRV: 92 % ! Dauer der Beitragszahlung: 45 Jahre, 7 Monate

: 06/1993 – 12/2000. Rentenbeginn: Rentenbesteuerung GRV: 92 % ! Dauer der Beitragszahlung: 45 Jahre, 7 Monate.")

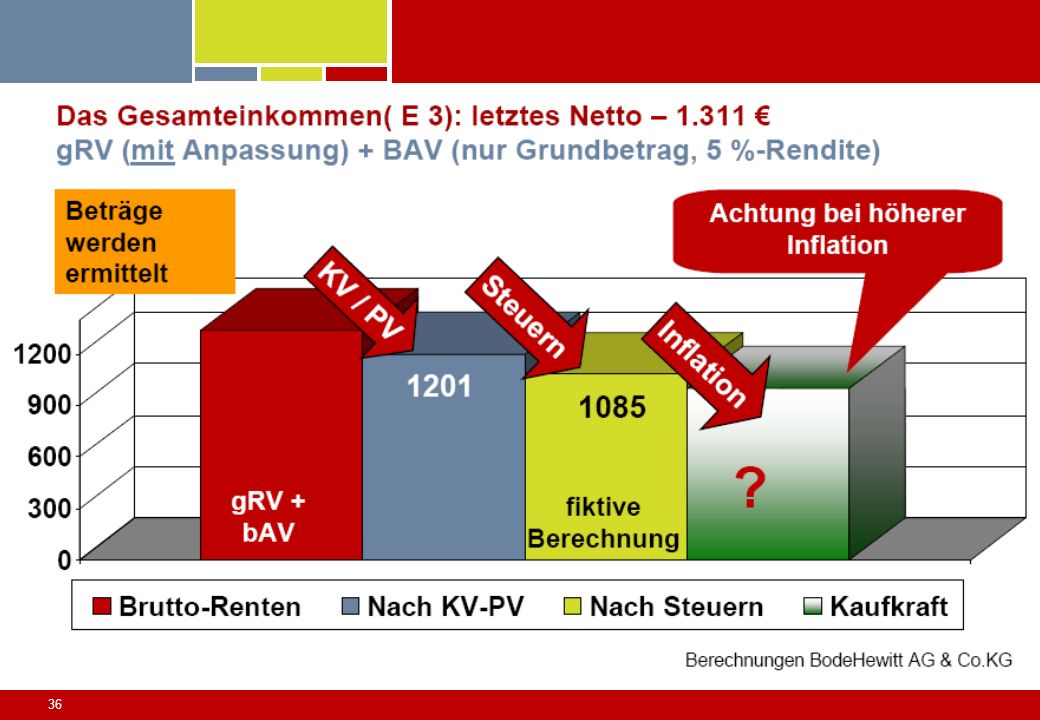

39

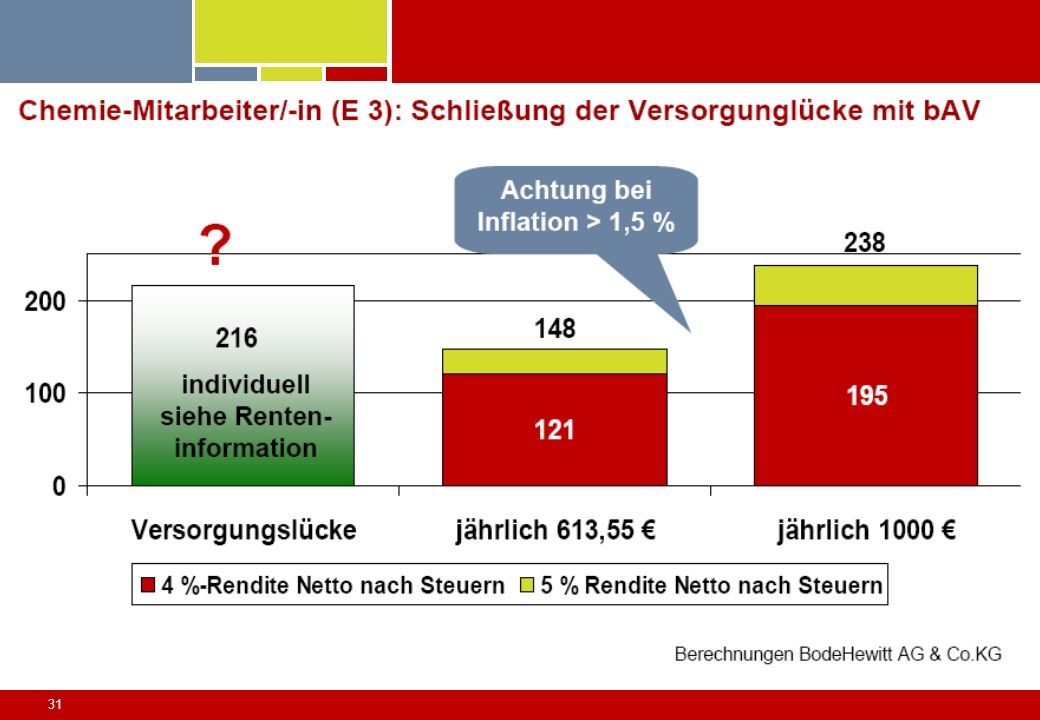

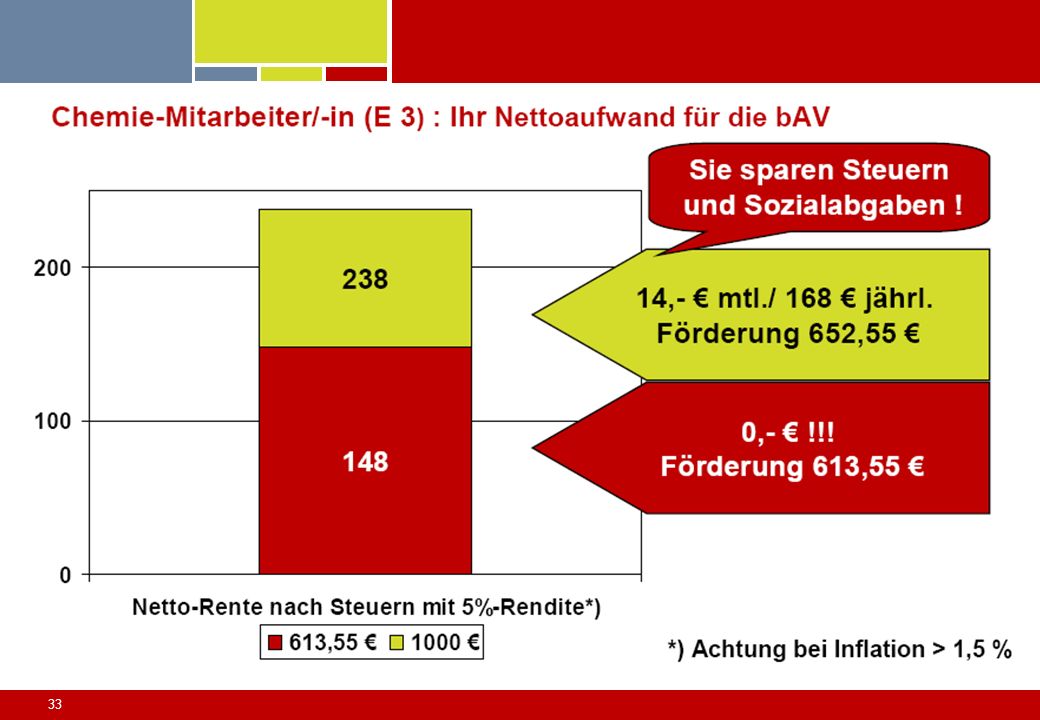

Ihre Bruttorente ohne Eigenaufwand ! Je früher desto besser!

mtl. in € In dieser Folie wird deutlich, welche Wirkung der Grundsatz „Je früher desto besser!“ entfaltet. Wer beispielsweise ab 2007 beginnt den Grundbetrag für die Altersvorsorge einzubringen, erhält mit Vollendung des 65. Lebensjahres bei einer unterstellten Rendite von 5 % die dargestellte monatliche Bruttorente. Je früher man startet, um so attraktiver die monatliche Rente im Alter. Denn je länger die Laufzeit, um so stärker entfalten sich die Zinseszinseffekte. D.h. ohne Eigenaufwand wird eine Rente für das Alter angespart. Start mit : Ihre monatliche Rente mit Vollendung des 65 .Lebensjahres; Umwandlung des Grundbetrages ab 2007 bei 5 % Rendite

40

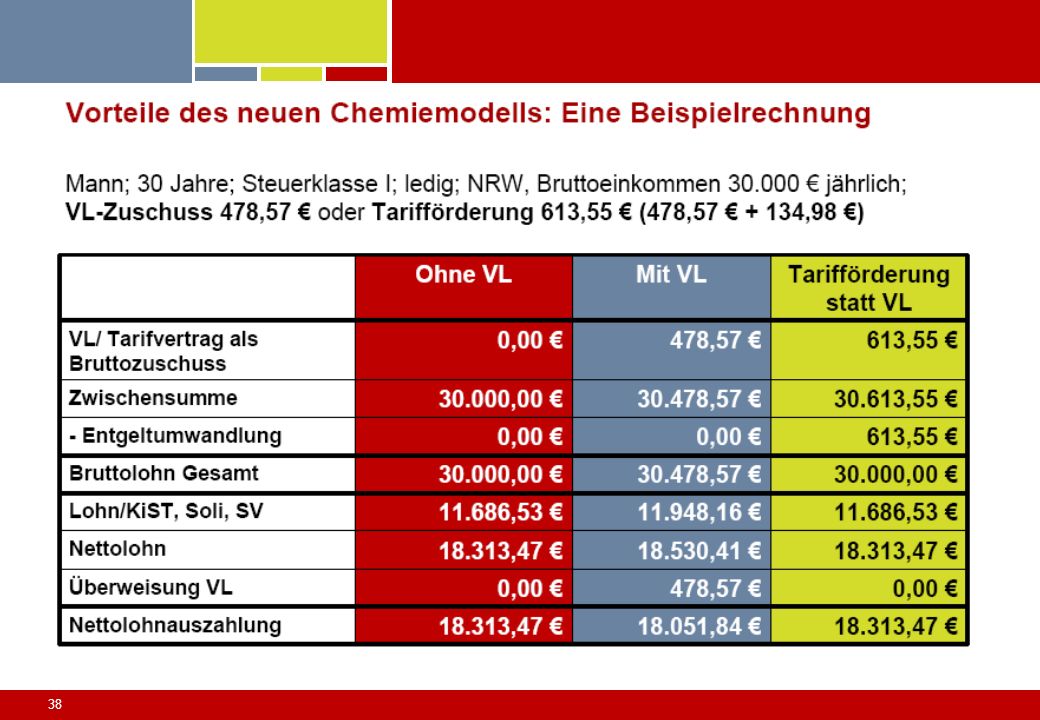

Ihr Vorteil - Tarifliche Altersvorsorge nutzen!

Versorgungslücke durch Eigenvorsorge schließen zusätzliche Rentenbausteine erwerben attraktive gesetzliche Förderungen ausschöpfen Tarifvertrag „Einmalzahlung und Altersvorsorge“ nutzen Zuschüsse des Arbeitgebers sichern Ihr Vorteil –Tarifliche Altersvorsorge nutzen. Um die Versorgungslücke zu schließen ist Eigenvorsorge notwendig. Mit dem Tarifvertrag können Sie zusätzliche Rentenbausteine erwerben und damit eine attraktive gesetzliche Förderung erhalten. Daher sichern Sie sich die Zuschüsse des Arbeitgebers. Nutzen Sie die großzügigen Förderungen von Staat und Ihrem Arbeitgeber bei der tariflichen Altersvorsorge und verschenken kein Geld! Wer nichts tut, verschenkt bares Geld!

41

Teilnahme – Wie geht das?

Steigen Sie ein - „Je früher desto besser!“ Stellen Sie Ihren Antrag bei Ihrem Arbeitgeber Ihr Arbeitgeber sorgt für alles weitere Sie erhalten später eine lebenslange Betriebsrente Wichtigste Botschaft: „Werden Sie aktiv!“. Entscheiden Sie über den jährlichen Umwandlungsbetrag. „Je mehr desto besser“, denn aktuelle Berechnungen zeigen, dass nur durch das Ausschöpfen der staatlichen Förderung (Riester oder bAV) eine gravierende Versorgungslücke im Alter vermieden werden kann. Hinweis für den Referenten: Beachten Sie Fristen in Ihrem Unternehmen für die Teilnahme an der betrieblichen Altersvorsorge, denn die Umwandlung für 2007 muss bis zum (tarifvertragliche oder betriebliche Frist einsetzen) erfolgen, wenn Sie die Chemietarifförderung noch anteilig nutzen möchten. Eine Teilnahme für die Zukunft ist im Regelfall möglich. Ein Vorteil der bAV: Ihr Arbeitgeber kümmert sich um Ihre Vorsorge, d.h. er bringt den Beitrag ein und Sie erhalten die Leistung.

eine gravierende Versorgungslücke im Alter vermieden werden kann. Hinweis für den Referenten: Beachten Sie Fristen in Ihrem Unternehmen für die Teilnahme an der betrieblichen Altersvorsorge, denn die Umwandlung für 2007 muss bis zum (tarifvertragliche oder betriebliche Frist einsetzen) erfolgen, wenn Sie die Chemietarifförderung noch anteilig nutzen möchten. Eine Teilnahme für die Zukunft ist im Regelfall möglich. Ein Vorteil der bAV: Ihr Arbeitgeber kümmert sich um Ihre Vorsorge, d.h. er bringt den Beitrag ein und Sie erhalten die Leistung.")

42

Wo erhalte ich weitere Informationen?

Mehr Infos erhalten Sie : Beim Betriebsrat In der Personalabteilung Im Intranet Im Internet unter Ihrem Rentenversicherungsträger vor Ort oder bei IG BCE Bezirk…… Es gibt viele Informationswege. Bezüglich der tariflichen Altersvorsorge nutzen Sie die Ansprechpartner vor Ort im Betrieb. Außerdem können Sie sich auf der Internetseite der Chemie-Sozialpartner ( über die tarifliche Altersvorsorge informieren. Betriebsrat, Personalabteilung oder das Intranet helfen Ihnen weiter. Darüber hinaus sollten Sie die Wegweiserfunktion der gesetzliche Rentenversicherung nutzen, d.h. die gRV kann Ihnen die Grundzüge und Merkmale der staatlichen Förderung, sowohl im Bereich der Riesterrente als auch der bAV aufzeigen. Hierfür stehen neben den Auskunfts- und Beratungsstellen der Rentenversicherung auch die Internetplattform Infonetz Altersvorsorge unter zur Verfügung. Das Infonetz Altersvorsorge ist eine Internetplattform rund um die zusätzliche Altersvorsorge. Dort können Sie neben Basisinformationen auch Ihre individuelle Fragen an Experten der Altersvorsorge stellen. Nutzen Sie dieses Angebot und denken Sie immer daran: „Heute schon für morgen sorgen!“.

Ähnliche Präsentationen

Media Landesanstalt für Kommunikation Baden-Württemberg (LFK) Landeszentrale für Medien und Kommunikation.>")