Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Beschaffung

2

Regallager Supermarkt Lagerfläche/-höhe Außenlager Verkaufslager Hochregal-lager Veredlungsfunkt.

3

Beschaffung Die Beschaffung soll die erforderlichen Materialien für die Fertigung zur Verfügung stellen, wobei die Bereitstellung zu minimalen Kosten erfolgen soll. Unter den Beschaffungsbegriff fallen die Tätigkeit des Einkaufs, der Materialdisposition sowie der Lagerung. Der Begriff kann jedoch noch erweitert werden. So umfasst beispielsweise die klassische Materialwirtschaft zusätzlich die Bereiche Transport und Entsorgung.

4

Kosten des Beschaffungsbereichs

Man unterscheidet vier Kostenarten. Beschaffungskosten Bestellkosten Lagerkosten Fehlmengenkosten

5

Beschaffungskosten Diese umfassen alle Kosten, welche in Abhängigkeit der Bestellmenge anfallen. Die Höhe wird durch Nebenbedingungen wie die Abnahmemenge, Abnahmemodalitäten, Zahlungsweise sowie sonstige Zahlungsbedingungen (Bonus, Skonto) beeinflusst.

beeinflusst.")

6

Beschaffungskosten (Beispiel / Aufgabe)

Der Angebotspreis eines Materials beträgt 5 €/Stück, für die Verpackung werden per 100 Stück 3 € berechnet. Bei einer Abnahme von Stück wird ein Mengenrabatt von 20 % gewährt. Erfolgt die Zahlung innerhalb von 10 Tagen, können 3 % Skonto abgezogen werden. Das Material wird frei Haus geliefert Aufgabe: Berechnen Sie die Gesamtkosten und kosten pro Stück für eine Abnahmemenge von Stk. und einer Bezahlung innerhalb von 7 Tagen

7

Kein Skonto auf Versand bzw. Verpackungskosten!

Beschaffungskosten (Lösung) Dies entspricht 3,91€ / Stk. Kein Skonto auf Versand bzw. Verpackungskosten!

Dies entspricht 3,91€ / Stk. Kein Skonto auf Versand bzw. Verpackungskosten!")

8

2. Bestellkosten Hierunter versteht man fix anfallende Kosten, welche durch die Bestellabwicklung entstehen. Die Höhe ist abhängig von der Anzahl der Bestellungen, nicht von der Bestellmenge. Personalkosten der Beschaffung, Materialprüfung, Rechnungsprüfung sowie der EDV-Organisation Sachkosten der Beschaffung, Materialprüfung, Rechnungsprüfung sowie der EDV- Organisation

9

2. Bestellkosten Eine Veränderung der Bestellkosten pro Periode ergibt sich, wenn die Bestellhäufigkeit - unter der Annahme gleichbleibender Bestellkosten pro Bestellung - verändert wird Die Bestellkosten pro Periode sind um so höher, je häufiger Bestellungen ausgelöst werden bzw. je kleiner die Bestellmenge pro Bestellung sind. Dieser Kostenminimierung stehen jedoch erhöhte Lagerkosten gegenüber.

10

3. Lagerkosten Hier sind alle Kosten gemeint, welche durch die Lagerung des Materials entstehen. Die Lagerkosten unterteilen sich in fixe und variable Kosten. Zu den fixen Kosten gehören u.a. Raumkosten und Personalkosten, währenddessen Zinsen für das gebundene Kapital, Versicherung, Verderb variable Kosten sind.

11

4. Fehlmengenkosten Diese entstehen, wenn das angeforderte Material nicht zu den gewünschten Bedingungen bereitgestellt wird, so dass dem Unternehmen Schäden in Form von ungenutzten Kapazitäten, entgangenen Gewinnen sowie Konventionalstrafen entstehen.

12

4. Fehlmengenkosten (Aufgabe)

")

13

Fehlmengenkosten (Lösung)

")

14

Kosteneinsparung Materialstandardisierung Durch die Materialstandardisierung sollen Güter vereinheitlicht werden. Man unterscheidet Normung und Typung. Normung: Bei der Normung handelt es sich um die Vereinheitlichung von Einzelteilen durch das Festlegen von zum Beispiel Größe, Form und Farbe. Durch die Normung entsteht dem Unternehmen eine Reihe von Vorteilen, u.a. verringern sich die Beschaffungskosten, da in höheren Stückzahlen gefertigt wird und sich so die Verkaufspreise des Lieferanten verbilligen.

15

Kosteneinsparung Materialstandardisierung Durch die Materialstandardisierung sollen Güter vereinheitlicht werden. Man unterscheidet Normung und Typung. Typung: Unter Typung versteht man die Vereinheitlichung ganzer Erzeugnisse bezüglich Art, Beschaffenheit usw. Durch die Typung kann das Unternehmen erhebliche Kostenersparnisse erzielen. Diese Kostenersparnisse entstehen beispielsweise aufgrund von Personalumstrukturierung sowie durch die günstigere Beschaffung der Materialien, da gleichartige Materialien in großen Mengen geordert werden.[9]

16

Kosteneinsparung ABC-Analyse b) Materialanalyse Die Materialanalyse umfasst die ABC-Analyse, die XYZ-Analyse sowie die Wertanalyse, wobei die ABC-Analyse Bestandteil der Wertanalyse ist.

17

Kosteneinsparung ABC-Analyse b) Materialanalyse Die Materialanalyse umfasst die ABC-Analyse, die XYZ-Analyse sowie die Wertanalyse, wobei die ABC-Analyse Bestandteil der Wertanalyse ist. Dabei ergeben sich folgende Verteilungen: Etwa 15 % der Güter haben etwa 80 % Anteil am Gesamtwert --> A-Güter Etwa 35 % der Güter haben etwa 15 % Anteil am Gesamtwert --> B-Güter Etwa 50 % der Güter haben etwa 5 % Anteil am Gesamtwert --> C-Güter Aufgabe: Bitte bearbeiten Sie die Aufgabe zur ABC-Analyse

18

Kosteneinsparung XYZ-Analyse b) Materialanalyse Die Materialanalyse umfasst die ABC-Analyse, die XYZ-Analyse sowie die Wertanalyse, wobei die ABC-Analyse Bestandteil der Wertanalyse ist. Dabei ergeben sich folgende Verteilungen: X-Güter: Haben einen konstanten Verbrauch und eine hohe Voraussagefähigkeit Y-Güter: Haben einen schwankenden Verbrauch und eine mittlere Voraussagefähigkeit Z-Güter: Haben einen unregelmäßigen Verbrauch und eine geringe Voraussagefähigkeit Im industriellen Bereich liegt der Anteil der X-Materialien bei %, der Y-Materialien bei %, und der Z-Materialien bei %

19

Lagerbestandsverbrauch (gleichmäßig)

Menge Zeit

20

Lagerbestandsverbrauch (ungleichmäßig)

Menge Zeit Vermutlich: „Auftragsorientierte Produktion“, also Produktion nur dann, wenn ein Kunde einen Auftrag gibt. Z.B. bei Sonderanfertigungen

21

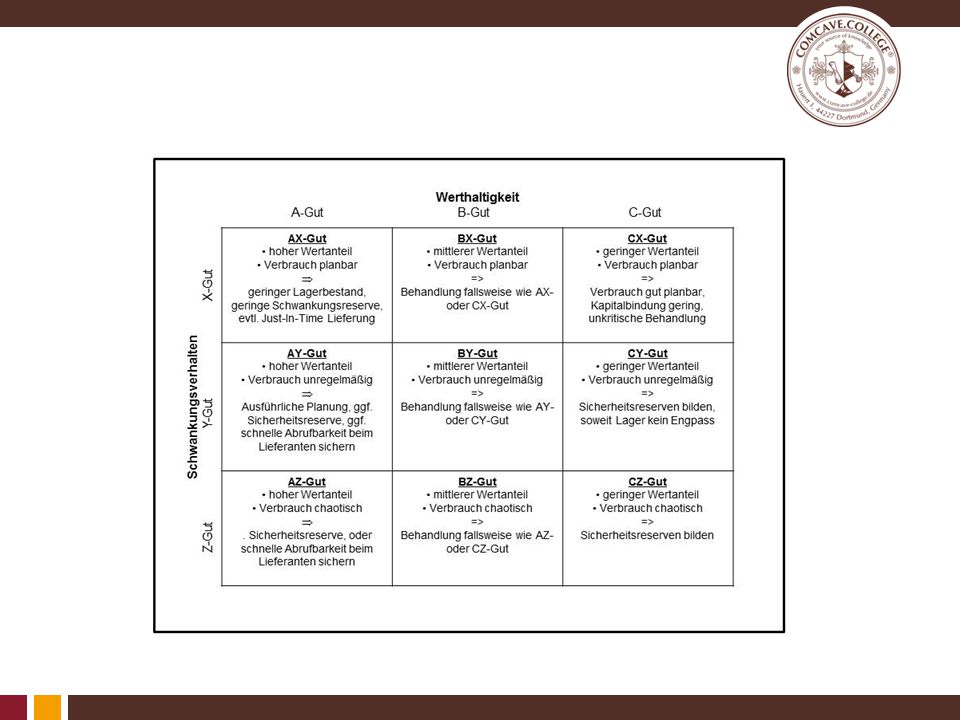

Sinnvoll ist es, die ABC-Analyse mit der XYZ-Anlayse zu kombinieren

Sinnvoll ist es, die ABC-Analyse mit der XYZ-Anlayse zu kombinieren. Durch diese Kombination kann man später entscheiden, wie diese Materialien zu beschaffen sind. Beispielsweise sollten AX-Materialien produktionssynchron beschafft werden, wohingegen bei den CZ-Materialien Vorratshaltung sinnvoll erscheint. Bei den AZ-Materialien sollte man eine Einzelbeschaffung im Bedarffall vorziehen

23

Kosteneinsparung durch Materialbedarfsplanung

Durch die Materialbedarfsplanung kann das Unternehmen nicht direkt die Kosten beeinflussen. Trotz allem ist es ein wichtiges Instrument zur indirekten Kostenbeeinflussung. Durch eine Fehlkalkulation des Materials können erhöhte Lagerkosten entstehen. Des Weiteren kann die Produktion zum Stillstand kommen, falls benötigtes Material nicht zur Verfügung steht. Zur Ermittlung des Materialbedarfs kann man zwei Verfahrensweisen unterscheiden, die a) programmorientierte Bedarfsermittlung und die b) verbrauchsorientierte Bedarfsermittlung.

programmorientierte Bedarfsermittlung und die. b) verbrauchsorientierte Bedarfsermittlung.")

24

a) Programmorientierte Bedarfsermittlung

Die programmorientierte Bedarfsermittlung ist zukunftsbezogen. Um den Materialbedarf ermitteln zu können, benötigt man diverse Zukunftsinformationen aus beispielsweise den Absatz-, Produktionsplänen sowie den Kundenaufträgen. Diese bilden den Primärbedarf. Mit Hilfe der Stücklistenauflösung wird dann der Sekundärbedarf errechnet. Da bei dieser Methode vorhandene Lagerbestände sowie offene Bestellungen nicht berücksichtigt werden, muss eine Brutto-Nettobedarfsrechnung durchgeführt werden Der Tertiärbedarf umfasst die Roh- Hilfs- und Betriebsstoffe

25

Brutto-Nettobedarfsrechnung

Bruttobedarf Der Sekundärbedarf ergibt sich durch die Multiplikation des Primärbedarfs mit den Mengenangaben aus den Stücklisten. Um zum Bruttobedarf zu gelangen muss man den Zusatzbedarf berücksichtigen. Dieser entsteht ungeplant durch Minderlieferungen bzw. Mehrbedarf. Der Bruttobedarf errechnet sich wie folgt: Der Bruttobedarf wird für langfristige Planung eingesetzt

26

2. Nettobedarf Eine genauere Materialbeschaffungsplanung erzielt man durch die Ermittlung des Nettobedarfs, der sich wie folgt errechnet

27

Der Bruttobedarf ist also der Bedarf an Materialien, der in der Produktion oder anderen Abteilungen besteht. Der Nettobedarf hingegen ist der Bedarf an Materialien, welchen die Materialwirtschaft durch Einkäufe oder Fertigungsaufträge noch befriedigen muss

28

Bitte bearbeiten Sie die nachstehende Aufgabe:

29

Bitte bearbeiten Sie die nachstehende Aufgabe:

30

Zeit Bestellzeitpunkt

Man unterscheidet zwei Verfahren, das Bestellpunkt-Verfahren und das Bestellrhythmus-Verfahren. Bestellpunkt-Verfahren: Hier wird eine Bestellung ausgelöst, wenn der verfügbare Lagerbestand eine bestimmte Mindestmenge erreicht hat (Meldebestand) Zeit

Zeit.")

31

Lagerbestandsverbrauch (Höchstbestand)

Menge Zeit Höchstbestand Gilt für Festplatzsysteme Und bei chaotischer Lagerung für die „max. Lagerkapazität“

32

Lagerbestandsverbrauch (Meldebestand)

Lieferzeit 275 150 25 50 1. 2. 3. 4. Täglicher Verbrauch x Lieferzeit + Mindestbestand 25 Stck. 4 Tage 50 Stck.

33

Daraus ergibt sich die Formel:

34

Bestellrhythmus-Verfahren: Bei dem Bestellrhythmus-Verfahren wird in bestimmten Zeitintervallen der Lagerbestand überprüft. Im Fall einer Unterschreitung des Meldebestandes wird eine Bestellung geschaltet. Hier ergibt sich die nachfolgende Formel

Ähnliche Präsentationen

>")