Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Wozu braucht die Verwaltung die Umweltökonomie Lebensministerium (BMLFUW) Abteilung V/10 – Umweltökonomie und Energie Mag. a Ulla Hlawatsch 18. Mai 2009

2

Aufgabenbereiche der Abteilung Umweltökonomie Umweltökonomische Instrumente (Steuern, Subventionen, Emissionshandel) Ökonomische Modellierung von Nachhaltiger Entwicklung Gesamtwirtschaftliche Effekte umweltpolitischer Maßnahmen Ökologische Gesamtrechnungen (MFA, NAMEA) Ökologische Geldanlagen – Grünes Geld Mitarbeit -umweltökonomische Expertengruppen der OECD und EU Energie Energieeffizienz; Energiedienstleistungen, Gebäudecontracting Erneuerbare Energieträger Energiemarktliberalisierung Ökostromgesetz Energie- und Klimaschutzfonds klima:aktiv: http://www.klimaaktiv.athttp://www.klimaaktiv.at

Ökonomische Modellierung von Nachhaltiger Entwicklung Gesamtwirtschaftliche Effekte umweltpolitischer Maßnahmen Ökologische Gesamtrechnungen (MFA, NAMEA) Ökologische Geldanlagen – Grünes Geld Mitarbeit -umweltökonomische Expertengruppen der OECD und EU Energie Energieeffizienz; Energiedienstleistungen, Gebäudecontracting Erneuerbare Energieträger Energiemarktliberalisierung Ökostromgesetz Energie- und Klimaschutzfonds klima:aktiv:")

3

Aufgabenbereiche der Abteilung Typische Aufgaben in einer Grundsatzabteilung Vertretung des BMLFUW Erarbeitung und Umsetzung von Initiativen des BMLFUW Mitarbeit in hausinternen Arbeitsgruppen (z.B. Klimastrategie, EU-Prozesse) Koordinationsarbeiten im Haus und mit anderen Ministerien und Institutionen Ausschreibung, Vergabe und Betreuung von Forschungsaufträgen/ Expertengutachten Bewertung von Förderansuchen; Abwicklung von Förderungen Informationen von HBM, SC; Briefing Vorbereitung von Reden, Besuchen, Terminen des HBM/Ministers/AL Beantwortung von Anfragen Jurorentätigkeiten (Energy Globe, Contractingpreis,..) Bewertung von Projektanträgen für EU-Förderprogramme

Koordinationsarbeiten im Haus und mit anderen Ministerien und Institutionen Ausschreibung, Vergabe und Betreuung von Forschungsaufträgen/ Expertengutachten Bewertung von Förderansuchen; Abwicklung von Förderungen Informationen von HBM, SC; Briefing Vorbereitung von Reden, Besuchen, Terminen des HBM/Ministers/AL Beantwortung von Anfragen Jurorentätigkeiten (Energy Globe, Contractingpreis,..) Bewertung von Projektanträgen für EU-Förderprogramme.")

4

Umsetzungsfragen der Umweltpolitik Beispiele konkreter Projekte der Abteilung mit Schwerpunkt auf umweltökonomischen Fragestellungen: Ökologisierung des Fiskalsystemes: Ökologische Steuerreform Reform umweltkontraproduktiver Subventionen Finanzausgleich & Nachhaltige Entwicklung Pkw-Road Pricing Flugverkehrsbesteuerung Gesamtwirtschaftliche Effekte umweltpolitischer Maßnahmen: „Ökonomische Modellierung nachhaltiger Strukturen im Konsum“ „Ansätze zur Modellierung einer nachhaltigen Entwicklung" „Ressourceneinsparungen Austria“ (SERI) Arbeitsplatzeffekte Erneuerbare und Energieeffizienz Ökologische Gesamtrechnungen Sozialkapital Grünes Geld

Arbeitsplatzeffekte Erneuerbare und Energieeffizienz Ökologische Gesamtrechnungen Sozialkapital Grünes Geld")

5

Europäische Union – aktuelle Prozesse RL Emissionshandel und Review RL (noch 2009) Novellierung RL Energiebesteuerung (Vorschlag der EK) RL Emissionshandel Flugverkehr (2009) Grünbücher und Mitteilungen der EK z.B. Grünbuch zu Marktbasierenden Instrumenten (2007)

.")

6

Internationale Umweltpolitik OECD – Organisation for Economic Co-Operation and Development WTO/GATS: Handel und Umwelt – EU-DL-Richtlinie

7

Ökologisierung des Fiskalsystems Ökologische Steuerreform Reform umweltkontraproduktiver Subventionen Finanzausgleich & Nachhaltige Entwicklung

8

Hauptaussagen bzw. Empfehlungen von ökonomische Studien in Bezug auf die Ausgestaltung der ÖSR Optimale gesamtwirtschaftliche Effekte: dynamische Einführung der Steuer: langfristig orientierte Umsetzungsstrategie Rezyklieren des Steueraufkommens Ankündigungseffekte Umgang mit Wettbewerbsaspekten: Steuerreduktionsregeln für die Industrie daher gewissen Kriterien entsprechen: zielorientiert und anreizkompatibel relativen Preise sollten zumindest annähernd die Umweltrelevanz eines Energieträgers wiedergeben. Steuerbasis und Steuersatz sollten den Umweltschaden wiedergeben Pragmatischer Zugang: Standard Preisansatz

9

Energiesteuer EU-RL Besteuerung von Energieerzeugnissen (1.1.2004) Minimumsteuersätze für Mineralöle, Erdgas, Elektrizität und Kohle Steuerreduktionsregelung für energieintensive Industrien Nationale Energieabgaben (Erdgas- u. Elektrizitätsabgabengesetz, Kohleabgabengesetz, Mineralölsteuergesetz) 1996: Einführung Energiesteuer auf Gas und Strom 2000: Erhöhung der Elektrizitätsabgabe 2004: Einführung der Kohlebesteuerung und Erhöhung der Erdgasabgabe; Erhöhung MÖST (Heizöl, Benzin und Diesel) - Anpassung bei Diesel zur Einhaltung des Mindeststeuersatzes der EU-RL 2005 Spreizung des Steuersatzes bei Diesel gemäß Biotreibstoffanteil und Schwefelgehalt 2008 Erhöhung Steuersatz Diesel um 5 Cent und Benzin um 3 Cent

1996: Einführung Energiesteuer auf Gas und Strom 2000: Erhöhung der Elektrizitätsabgabe 2004: Einführung der Kohlebesteuerung und Erhöhung der Erdgasabgabe; Erhöhung MÖST (Heizöl, Benzin und Diesel) - Anpassung bei Diesel zur Einhaltung des Mindeststeuersatzes der EU-RL 2005 Spreizung des Steuersatzes bei Diesel gemäß Biotreibstoffanteil und Schwefelgehalt 2008 Erhöhung Steuersatz Diesel um 5 Cent und Benzin um 3 Cent.")

10

Exkurs: Energieabgaben in Ö Treib- und BrennstoffeSteuersatz ab 1.1. 2002 in Ö in Cent Steuersatz ab 1.1. 2004 in Ö in Cent Steuersatz Stand 2009 Mindeststeuersatz ab 1.1. 2004 in EU in Cent Benzin (unverbleit) mit einem Schwefelgehalt von höchstens 10 mg/kg 40,7 /l41,7/l35,9/l Benzin (unverbleit) mit einem Gehalt an biogenen Stoffen von mindestens 4,4% und einem Schwefelgehalt von höchstens 10 mg/kg 44,2/l Benzin (unverbleit) mit einem Schwefelgehalt von mehr als 10 mg/kg 40,7/l43,2/l35,9/l Benzin (unverbleit) mit einem Gehalt an biogenen Stoffen von weniger als 4,4% und/oder einem Schwefelgehalt von mehr als 10 mg/kg 47,5/l Benzin (verbleit) mit einem Gehalt an biogenen Stoffen von mindestens 4,4% und einem Schwefelgehalt von höchstens 10 mg/kg 51,4/l Benzin (verbleit) mit einem Gehalt an biogenen Stoffen von weniger als 4,4% und/oder einem Schwefelgehalt von mehr als 10 mg/kg 54,7/l

mit einem Schwefelgehalt von höchstens 10 mg/kg 40,7 /l41,7/l35,9/l Benzin (unverbleit) mit einem Gehalt an biogenen Stoffen von mindestens 4,4% und einem Schwefelgehalt von höchstens 10 mg/kg 44,2/l Benzin (unverbleit) mit einem Schwefelgehalt von mehr als 10 mg/kg 40,7/l43,2/l35,9/l Benzin (unverbleit) mit einem Gehalt an biogenen Stoffen von weniger als 4,4% und/oder einem Schwefelgehalt von mehr als 10 mg/kg 47,5/l Benzin (verbleit) mit einem Gehalt an biogenen Stoffen von mindestens 4,4% und einem Schwefelgehalt von höchstens 10 mg/kg 51,4/l Benzin (verbleit) mit einem Gehalt an biogenen Stoffen von weniger als 4,4% und/oder einem Schwefelgehalt von mehr als 10 mg/kg 54,7/l.")

11

Exkurs: Energieabgaben in Ö Treib- und BrennstoffeSteuersatz ab 1.1. 2002 in Ö in Cent Steuersatz ab 1.1. 2004 in Ö in Cent Steuersatz Stand 2009 Mindeststeuersatz ab 1.1. 2004 in EU in Cent Diesel mit einem Schwefelgehalt von höchstens 10 mg/kg 28,2/l30,2/l Diesel mit einem Gehalt an biogenen Stoffen von mindestens 4,4% und einem Schwefelgehalt von höchstens 10 mg/kg 34,7/l Diesel mit einem Schwefelgehalt von mehr als 10 mg/kg 28,2/l31,7/l30,2/l Diesel mit einem Gehalt an biogenen Stoffen von weniger als 4,4% und/oder einem Schwefelgehalt von mehr als 10 mg/kg 37,5/l Reine Biokraftstoffe0/l Ofenheizöl (extra leicht)6,9/l9,8 /l2,1/l Heizöl (leicht, mittel und schwer)3,6/l6/l1,5/l Erdgas Haushalte4,36/m36,6/m31,08/m3 Erdgas Industrie4,36/m36,6/m30,54/m3 Strom Haushalte1,5/kWh 0,1/kWh Strom Industrie1,5/kWh 0,05/kWh Kohle Haushalte05/kg0,108/kWh Kohle Industrie05/kg0,054/kWh

6,9/l9,8 /l2,1/l Heizöl (leicht, mittel und schwer)3,6/l6/l1,5/l Erdgas Haushalte4,36/m36,6/m31,08/m3 Erdgas Industrie4,36/m36,6/m30,54/m3 Strom Haushalte1,5/kWh 0,1/kWh Strom Industrie1,5/kWh 0,05/kWh Kohle Haushalte05/kg0,108/kWh Kohle Industrie05/kg0,054/kWh.")

12

Technologien und Wirkungen von Pkw-Road-Pricing im Vergleich (August 2004) Untersuchte Wirkungen Verkehr Umwelt Volkswirtschaft Quelle: Steininger, Gobiet (2004)

Untersuchte Wirkungen Verkehr Umwelt Volkswirtschaft Quelle: Steininger, Gobiet (2004)")

13

Flugverkehrsbesteuerung Flugverkehr gegenwärtig in Ö von MÖSt. und MWSt. ausgenommen Problem: Verkehrsleistung stark steigend Emissionen besonders klimarelevant Politikmaßnahmen: Einbeziehung in den Emissionshandel Kerosinbesteuerung – Hindernisse: UN Empfehlungen; bilaterale Verträge freiwillige Vereinbarungen jüngere Entwicklungen EU Flugverkehrsbesteuerung möglich durch RL zur Besteuerung von Energieprodukten RL Emissionshandel für EU Flugverkehr (2009)

.")

14

Environmentally Counterproductive Support Measures Energie und Verkehr (Feb. 2002) Energie Direkte Förderungen Förderungen für den Kohlebergbau F&E-Förderungen für fossile und Nuklearenergie Wohnbauförderung Indirekte Förderungen Energieabgabenbefreiung und –vergütung Mineralölsteuerbefreiungen Nichtbesteuerung von Kohle Ordnungsrechtliche und regulative Maßnahmen Beihilfen für Stranded Investments für Elektrizitätserzeuger Bauordnungen der Länder

Energie Direkte Förderungen Förderungen für den Kohlebergbau F&E-Förderungen für fossile und Nuklearenergie Wohnbauförderung Indirekte Förderungen Energieabgabenbefreiung und –vergütung Mineralölsteuerbefreiungen Nichtbesteuerung von Kohle Ordnungsrechtliche und regulative Maßnahmen Beihilfen für Stranded Investments für Elektrizitätserzeuger Bauordnungen der Länder.")

15

Environmentally Counterproductive Support Measure Energie und Verkehr (Uni Graz; WIFO 2002) Verkehr Ordnungsrechtliche Unterstützungsmaßnahmen Verpflichtung zur Errichtung von Pkw-Stellplätzen Wohnbauförderungsrecht Raumordnungsregulierungen Fiskalische Unterstützungsmaßnahmen Pendlerpauschale amtliches Kilometergeld öffentliche Straßeninfrastrukturfinanzierung Grundsteuerbefreiung für Verkehrsflächen

Verkehr Ordnungsrechtliche Unterstützungsmaßnahmen Verpflichtung zur Errichtung von Pkw-Stellplätzen Wohnbauförderungsrecht Raumordnungsregulierungen Fiskalische Unterstützungsmaßnahmen Pendlerpauschale amtliches Kilometergeld öffentliche Straßeninfrastrukturfinanzierung Grundsteuerbefreiung für Verkehrsflächen")

16

Nachhaltigkeit des Finanzausgleich in Ö; TU Wien 2006 Nachhaltige Finanzreform öffentliche Einnahmen und Ausgaben Finanzbeziehungen/ Finanzausgleich Ökologische Dimension des staatlichen Handelns im Lichte des Finanzausgleichs Analyse der Ausgaben nach ökologischen Kriterien Besteuerungskompetenzen und intragovernmentale Transfers Beitrag des Finanzaugleichs zur Nachhaltigkeit der räumlichen Siedlungsentwicklung Analyse der Ausgaben nach räumlichen Aspekten Mittelausstattung der Gebietskörperschaften Ergebnisse: Besteuerungskompetenzen bei lokalen Externalitäten an Gemeinden: Verkehr Förderung der Bildung kleiner regionaler Zentren

17

Ökonomische Modellierung Nachhaltiger Entwicklung PROJEKTE “Ökonomische Modellierung nachhaltiger Strukturen im privaten Konsum” (2002) „Ansätze zur Modellierung einer Nachhaltigen Entwicklung“ (2004) „Ressourceneinsparungen Austria “ (2006)

„Ansätze zur Modellierung einer Nachhaltigen Entwicklung (2004) „Ressourceneinsparungen Austria (2006)")

18

Projekt: Ökonomische Modellierung nachhaltiger Strukturen im privaten Konsum am Beispiel Raumwärme und Verkehr; WIFO 2002 Modellierung Berücksichtigung der Stock-Flow-Beziehungen Anpassungskosten beim Kapitalstock Abbildung möglicher (exogener) Änderungen in Präferenzen durch „Demand Shifts“

Änderungen in Präferenzen durch „Demand Shifts")

19

Ansätze zur gesamtwirtschaftlichen Modellierung einer nachhaltigen Entwicklung; 2004 Kriterien für ein österreichisches Nachhaltigkeitsmodell Berücksichtigung des Drei-Säulenmodells Darstellung möglichst vieler Interdependenzen Darstellung der Entkopplung Technischer Wandel und Berücksichtigung von Stock- Flow-Beziehungen Soziale Wohlfahrt und Indikatoren für Nachhaltigkeit Modellierung des Außenhandels Szenarienanalyse und Instrumente Empirische Fundierung

20

Projekt „RESA“ Fragestellung: Welche Auswirkungen auf Beschäftigung, Wirtschaft und Umwelt lassen sich für die österreichische Volkswirtschaft ableiten, wenn Unternehmen verstärkt in Ressourcenproduktivität investieren und damit die innerbetrieblichen Kosten senken? Projektpartner: Gesellschaft für Wirtschaftliche Strukturforschung (Osnabrück, Prof. Bernd Meyer – Panta Rhei); SERI; 2006 Ergebnisse: selbst bei 20% Erhöhung der Ressourcenproduktivität werden positive Umwelteffekte durch den Reboundeffekt (zusätzliches Wirtschaftswachstum durch erhöhte Ressourceneffizienz) aufgehoben Projekt: Ressourceneinsparungen Austria “RESA”

; SERI; 2006 Ergebnisse: selbst bei 20% Erhöhung der Ressourcenproduktivität werden positive Umwelteffekte durch den Reboundeffekt (zusätzliches Wirtschaftswachstum durch erhöhte Ressourceneffizienz) aufgehoben Projekt: Ressourceneinsparungen Austria RESA .")

21

„Green Jobs“ in Ö tragen zu einem beträchtlichen Anteil an den gesamten Beschäftigten bei - 4,5% - und weisen ein hohes Wachstumspotenzial auf. Umweltschutzinvestitionen – 17.000 Beschäftigte Sachausgaben für den Umweltschutz – 15.000 Umweltorientierte Diensleistungen – ca. 111.000 Erneubare Energien – 36.000 Insgesamt: 179.000 Beschäftigte Projekt Green Jobs

22

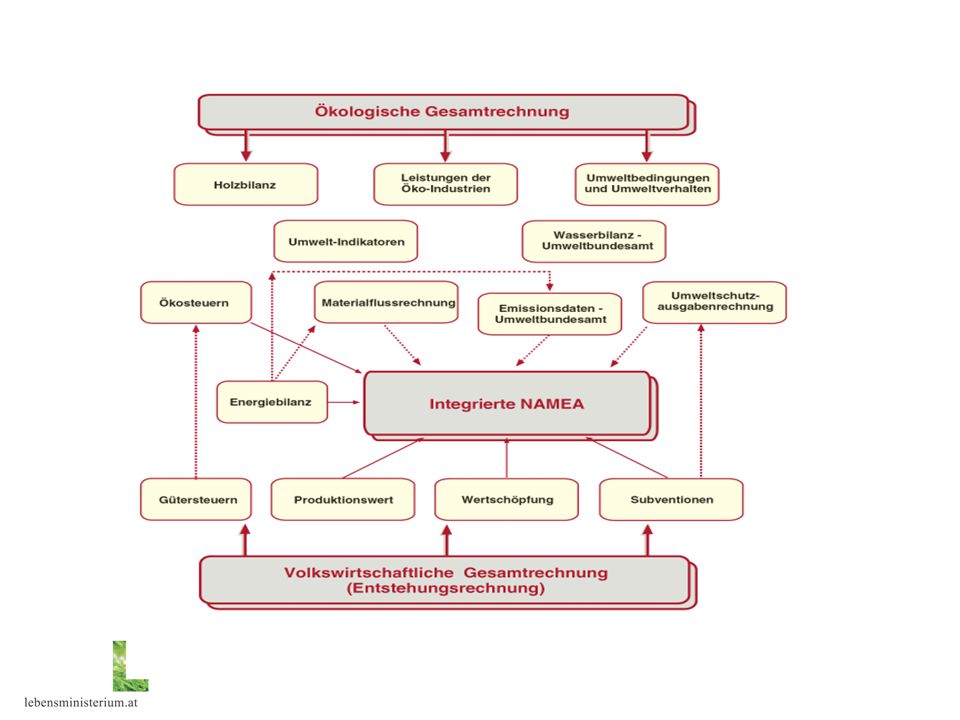

Ökologische Gesamtrechnungen Satellitenkonten Materialflussanalyse (MFA) NAMEA – National Accounts Matrix including Environmental Accounts Ökoindustrien Ökosteuern Naturvermögen Statistik Österreich: www.statistik.gv.atwww.statistik.gv.at

NAMEA – National Accounts Matrix including Environmental Accounts Ökoindustrien Ökosteuern Naturvermögen Statistik Österreich:")

24

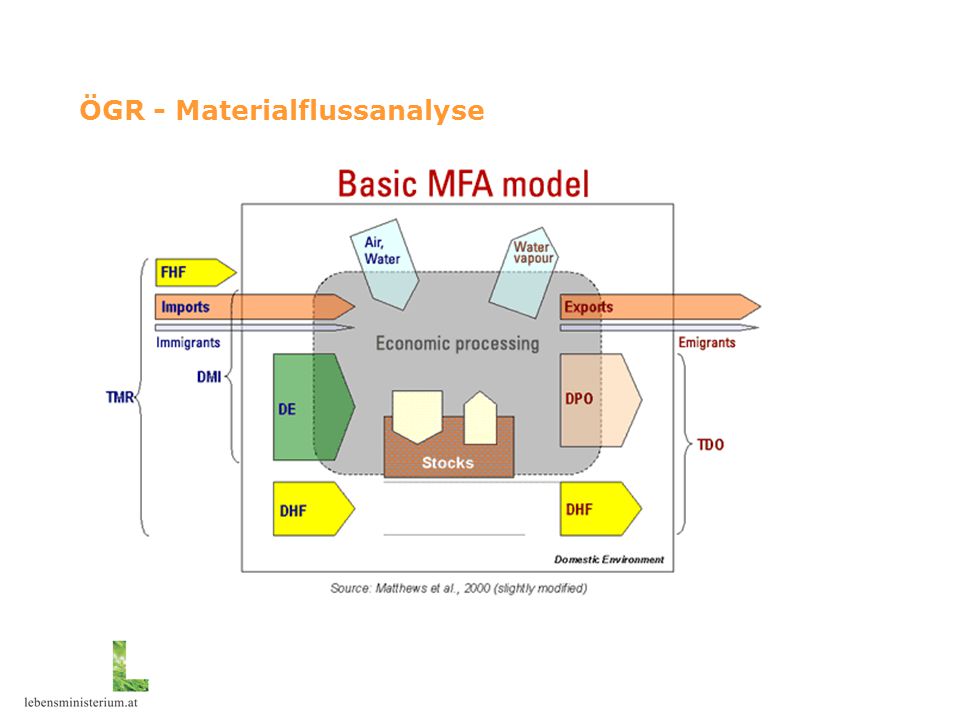

ÖGR - Materialflussanalyse

27

www.materialflows.netwww.materialflows.net: new online portal for material flow data

28

Sozialkapital SOZIALKAPITAL Soziale Erfolgsfaktoren - Broschüre Veranstaltungen Publikation „Sozialkapital – neuer Zugang zu gesellschaftlichen Kräften“ im Dezember 2006 Thema auf www.nachhaltigkeit.atwww.nachhaltigkeit.at

29

„Grünes Geld“ Highlight 2006: Nachhaltigkeitszertifizierung Mitarbeitervorsorgekassen Plattform ethisch-ökologische Geldanlagen www.gruenesgeld.at: Relaunch der Website mit erweiterten Inhaltenwww.gruenesgeld.at Zertifizierung: Fortführung der Zertifizierung von Mitarbeitervorsorge- und Pensionskassen Nachhaltige Veranlagungsformen für Gemeinden

30

Zentrale Rechtsakte Energie EU-RL Gesamtenergieeffizienz von Gebäuden Nationale Mindeststandards für Gesamtenergiekennzahl Energieausweis für Gebäude Inspektionspflicht von Heizkesseln und Klimaanlagen Umsetzungsfrist bis 2006 (bzw. 2009)– Länder säumig Aktuelle nationale Regelungen Länderkompetenz Bauordnungen: Bauteilbezogene Mindeststandards Anreize durch Wohnbauförderung (z.T.: Energiekennzahlen ) Energieeffizienz von Gebäuden

– Länder säumig Aktuelle nationale Regelungen Länderkompetenz Bauordnungen: Bauteilbezogene Mindeststandards Anreize durch Wohnbauförderung (z.T.: Energiekennzahlen ) Energieeffizienz von Gebäuden.")

31

Zentrale Rechtsakte Energie EU-RL Endenergieeffizienz und Energiedienstleistungen RL seit 2006 Nationales Energieeinsparziel: 1% p.a. für 9 Jahre (2015) gegenüber Baseline EU-RL Ecodesign energiebetriebener Produkte Rahmenrichtlinie 2005 Mindestanforderungen umweltgerechte Gestaltung EU-RL Kraftwärmekopplung (KWK) Beschlussfassung 11/02/2004 Verbesserte Rahmenbedingungen zur Erhaltung bestehender und Errichtung hocheffizienter neuer KWK-Anlagen Herkunftsnachweis für KWK-Strom Umsetzung durch ELWOG Novelle 2006 EU-RL zu Energieeffizienz und KWK

gegenüber Baseline EU-RL Ecodesign energiebetriebener Produkte Rahmenrichtlinie 2005 Mindestanforderungen umweltgerechte Gestaltung EU-RL Kraftwärmekopplung (KWK) Beschlussfassung 11/02/2004 Verbesserte Rahmenbedingungen zur Erhaltung bestehender und Errichtung hocheffizienter neuer KWK-Anlagen Herkunftsnachweis für KWK-Strom Umsetzung durch ELWOG Novelle 2006 EU-RL zu Energieeffizienz und KWK.")

32

Zentrale Rechtsakte Energie Strom Binnenmarkt-RL und „Beschleunigungs-RL“ EU-weite Stromkennzeichnung (Herkunftsnachweis) Elektrizitätswirtschafts-u.-organisationsgesetz (ElWOG 1998, Novellierung zuletzt 2006) Wettbewerbsregeln und 100%-ige Marktöffnung Regulierungsbehörde (E-Control) Erdgas Binnenmarkt-RL und „Beschleunigungs-RL“ Gaswirtschaftsgesetz (GWG 2000, Novellierung zuletzt 2006) Wettbewerbsregeln und 100%-ige Marktöffnung Regulierungsbehörde (E-Control) Energiemarktliberalisierung

Elektrizitätswirtschafts-u.-organisationsgesetz (ElWOG 1998, Novellierung zuletzt 2006) Wettbewerbsregeln und 100%-ige Marktöffnung Regulierungsbehörde (E-Control) Erdgas Binnenmarkt-RL und „Beschleunigungs-RL Gaswirtschaftsgesetz (GWG 2000, Novellierung zuletzt 2006) Wettbewerbsregeln und 100%-ige Marktöffnung Regulierungsbehörde (E-Control) Energiemarktliberalisierung")

33

Österr. Rechtsakte Energie /Ökostrom EU-RL Strom aus Erneuerbaren Energieträgern (eE) Nationale Richtziele für Strom aus eE EU-Ziel: Steigerung des eE-Anteils von 13% (Basis 1997) auf 21% bis 2010 (EU 25) Österreich-Ziel verankert im Ökostromgesetz: Steigerung des eE-Anteils von 70% auf 78,1% bis 2010 (Fußnote: Basis 56,1 TWh -> Ziel: 43,8 TWh; ohne Fußnote: Basis: 74,6 TWh -> Ziel: 58,3 TWh; Schätzung 2010: 45 TWh)

Nationale Richtziele für Strom aus eE EU-Ziel: Steigerung des eE-Anteils von 13% (Basis 1997) auf 21% bis 2010 (EU 25) Österreich-Ziel verankert im Ökostromgesetz: Steigerung des eE-Anteils von 70% auf 78,1% bis 2010 (Fußnote: Basis 56,1 TWh -> Ziel: 43,8 TWh; ohne Fußnote: Basis: 74,6 TWh -> Ziel: 58,3 TWh; Schätzung 2010: 45 TWh).")

34

Maßnahmen des Bundes, die Fachabteilung umsetzt Ökostromgesetz (2002, Novelle 2006; Novelle 2008 und neue EinspeisetarifVO) klima:aktiv- Klimaschutzinitiative mit insg. 23 Programmen, 16 davon für Erneuerbare > www.klimaaktiv.atwww.klimaaktiv.at Demonstrationsprojekte der öffentlichen Hand z.B. Bundescontracting, Beschaffung nach ökologischen Leitlinien Energie- und Klimaschutzfonds - 500 Mio. € schweres Förderinstrument um Forschungs- und Technologieimpulse für mehr Klimaschutz und eine nachhaltige Energieversorgung auszulösen rasche Umsetzung des Ende Oktober 06 von der EK veröffentlichten Aktionsplanes zur Steigerung der Energieeffizienz-> minus 9% bis 2017 (1. EE-Aktionsplan Mitte 07 an EK)-> dazu 15a- Vereinbarung zwischen BMWA und Ländern

-> dazu 15a- Vereinbarung zwischen BMWA und Ländern.")

35

Ökostromgesetz Großer Anlagenboom durch ÖSG-2002: Mindestziel von mind. 4% Ökostrom (aus Biomasse, Biogas, Wind, Sonnenenergie,…) bis 2008 bereits 2005 erreicht; 2007 Ökostromquote von von 7,6% erreicht Novelle-2006 brachte massiven Rückgang bei neuen Ökostromanlagen: Hauptgründe: knapp bemessene, degressive Einspeisetarife, massive Preissteigerungen bei NAWAROS Deckelung der Gesamtkosten bzw. des Budgets (first come – first get Prinzip) Investförderung für mittlere Wasserkraft 10-20 MW und neue fossile KWK ÖMAG: Ökostromabwicklungsstelle

bis 2008 bereits 2005 erreicht; 2007 Ökostromquote von von 7,6% erreicht Novelle-2006 brachte massiven Rückgang bei neuen Ökostromanlagen: Hauptgründe: knapp bemessene, degressive Einspeisetarife, massive Preissteigerungen bei NAWAROS Deckelung der Gesamtkosten bzw. des Budgets (first come – first get Prinzip) Investförderung für mittlere Wasserkraft MW und neue fossile KWK ÖMAG: Ökostromabwicklungsstelle.")

36

Inhalte Ökostrom- Novelle 2008 Ziel: Gesamtanteil von 15% gemessen an der Abgabemenge an Endverbraucher erzeugt wird. 15% sind ca. 10 TWh. Erhöhung des zusätzlichen Unterstützungsvolumens von 17 auf 21 Mio. € ab 2009 Erhöhung der Förderdauer von neu in Betrieb gehenden Ökostromanlagen: 15 Jahre für rohstoffabhängige und 13 Jahre für alle sonstigen Ökostromtechnologien; Sonderunterstützungen von Ökostromanlagen auf Basis von flüssiger Biomasse u. Biogas Technologie- und Gasnetzeinspeisebonus Abschaffung der zwingenden Degression Einführung einer Ausgleichsregelung für energieintensive Unternehmen Befreiung der Sozialhilfe- und Ausgleichszulagenempfänger von der Zählpunktpauschale; Investförderung für neue Verstromungsanlagen auf Basis von Ablauge PV-Regelungen- Schnittstelle KLIEN

37

Zukunftsperspektiven Nachhaltiger Wirtschaftspolitik Systemischer Zugang: komplexes, sich selbst organisierendes Wirtschafts- und Gesellschaftssystem, welches sich an kontinuierlich verändernde Umwelten anpassen muss systemstabilisierende und destabilisierende Faktoren

38

Zukunftsperspektiven Nachhaltiger WP Destabilisierende Faktoren: Monopole in Güter- und Finanzmärkten Vernachlässigung von Umwelt und sozialen Faktoren in unternehmerischen und politischen Maßnahmen z.B. Konjunkturpaket (z.B. Straßenbau; Schrottprämie; Negation der Verteilungsgerechtigkeit) Negierung von längerfristigen „äußeren“ Belastungsfaktoren: z.B. Ressourcenverknappung; Klimaveränderung; demografische Faktoren Aufrechterhaltung von „umweltkontraproduktiven Unterstützungsmassnahmen“ sowie von anderen Subventionen, denen keine entsprechende Gegenleistungen für Gesellschaft – die nicht über Markt gedeckt - gegenüberstehen (Flugindustrie, Atomkraft, Finanzsektor)

Negierung von längerfristigen „äußeren Belastungsfaktoren: z.B. Ressourcenverknappung; Klimaveränderung; demografische Faktoren Aufrechterhaltung von „umweltkontraproduktiven Unterstützungsmassnahmen sowie von anderen Subventionen, denen keine entsprechende Gegenleistungen für Gesellschaft – die nicht über Markt gedeckt - gegenüberstehen (Flugindustrie, Atomkraft, Finanzsektor).")

39

Zukunftsperspektiven nachhaltiger WP stabilisierende Faktoren : kleinere Strukturen mit guter Vernetzung (zwischen Produzenten/Konsumenten – Sozialkapital; regionale Verbundenheit); Dauerhafte Integration von ökologischen und sozialen Faktoren auf Produzenten und Konsumentenseite – sowie im Rahmen aller wirtschaftspolitischen Entscheidungen: Konjunkturpaket Maßnahmen zur Bewältigung der Finanzkrise Instrumente zum Umgang mit der Teuerung Vorzug: ökonomische Instrumente: regulieren System von „innen“; gesamtwirtschaftlich effizient und umwelteffektiv versus Förderungen

; Dauerhafte Integration von ökologischen und sozialen Faktoren auf Produzenten und Konsumentenseite – sowie im Rahmen aller wirtschaftspolitischen Entscheidungen: Konjunkturpaket Maßnahmen zur Bewältigung der Finanzkrise Instrumente zum Umgang mit der Teuerung Vorzug: ökonomische Instrumente: regulieren System von „innen ; gesamtwirtschaftlich effizient und umwelteffektiv versus Förderungen")

40

www.lebensministerium.at www.umweltnet.atwww.umweltnet.at - Website der Abteilung Nachaltigkeit>Wirtschaft und Umwelt Energie www.umweltoekonomie.atwww.umweltoekonomie.at – Einführung in die Umweltökonomie www.emissionstrading-aviation.at www.statistik.at/fachbereich_umwelt/txt.shtml www.statistik.at/fachbereich_umwelt/txt.shtml Statistik Österreich www.klimaaktiv.atwww.klimaaktiv.at – Programm klima:aktiv www.energyagency.atwww.energyagency.at – Energieagentur LINKS

41

KONTAKT: caroline.vogl@lebensministerium.at ulla.hlawatsch@live.de

Ähnliche Präsentationen

Iserlohn, 12. Juni 2003>")

2020 Workshop des Bremer Senators für Umwelt,>")

die Förderung der aktiven Reduzierung der Treibhausgasemissionen in Deutschland und weltweit gemäß den.>")