Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Europäische Zentralbank (EZB) Maastrichtvertrag über Europäische Union (EU) 1992 legt Errichtung einer Wirtschafts- und Währungsunion (EWWU) fest (EMU = Economic and Monetary Union) Ziel: Europäische Zentralbank sowie Einführung einer einheitlichen Währung (EURO) ab

Maastrichtvertrag über Europäische Union (EU) 1992 legt Errichtung einer Wirtschafts- und Währungsunion (EWWU) fest (EMU = Economic and Monetary Union) Ziel: Europäische Zentralbank sowie Einführung einer einheitlichen Währung (EURO) ab")

2

Die EZB und das ESZB Organe: 1

Die EZB und das ESZB Organe: 1. EZB-Rat (Governing Council) Mitglieder: Direktorium, Präsidenten der NZB (NCBs), derzeit 12 Präsidenten Aufgabe: „Geldpolitik“; jedes Mitglied eine Stimme 2. Direktorium Exekutivorgan, 6 Mitglieder ernannt, 8 Jahre Amtszeit 3. Ziele der EZB 4. Instrumente der Geldpolitik

Mitglieder: Direktorium, Präsidenten der NZB (NCBs), derzeit 12 Präsidenten Aufgabe: „Geldpolitik ; jedes Mitglied eine Stimme 2. Direktorium Exekutivorgan, 6 Mitglieder ernannt, 8 Jahre Amtszeit 3. Ziele der EZB 4. Instrumente der Geldpolitik.")

3

Ziele der EZB Art 105 (i) EG-V „Das vorrangige Ziel des ESZB ist es, die Preisstabilität zu gewährleisten.“ Weiter heißt es: „Soweit dies ohne Beeinträchtigung des Zieles der Preisstabilität möglich ist, unterstützt das ESZB die allgemeine Wirtschaftspolitik der Gemeinschaft.“

4

Art. 105 (2) Aufgaben: - Festlegung und Durchführung einer einheitlichen Geldpolitik - Durchführung der Devisengeschäfte - Verwaltung der offiziellen Währungsreserven - Reibungsloses Funktionieren der Zahlungssysteme

Aufgaben: - Festlegung und Durchführung einer einheitlichen Geldpolitik - Durchführung der Devisengeschäfte - Verwaltung der offiziellen Währungsreserven - Reibungsloses Funktionieren der Zahlungssysteme.")

5

Geldpolitische Strategie der Europäischen Zentralbank (EZB)

Zwei Säulen Theorie (1998)

")

6

Quantitative Festlegung der Preisstabilität (The Anchor)

First Pillar (Erste Säule) Ein Referenzwert für das Geldmengenwachstum (M3-Wachstum) „Die allgemein festzustellende langfristige Beziehung zwischen Preisniveau und Geldmenge ist eine bemerkenswerte empirische Regelmäßigkeit auf Gesamtwirtschaftlicher Ebene.“ Der Referenzwert (im Jahre 2000 z.B. 4½%) wird jährlich überprüft. Referenzwert kein Zwischenziel.

Ein Referenzwert für das Geldmengenwachstum (M3-Wachstum) „Die allgemein festzustellende langfristige Beziehung zwischen Preisniveau und Geldmenge ist eine bemerkenswerte empirische Regelmäßigkeit auf Gesamtwirtschaftlicher Ebene. Der Referenzwert (im Jahre 2000 z.B. 4½%) wird jährlich überprüft. Referenzwert kein Zwischenziel.")

7

Preisstabilität ist definiert als Anstieg des harmonisierten Verbraucherpreisindexes (HVPI) für das Euro-Währungsgebiet von unter zwei Prozent im Vergleich zum Vorjahr.

für das Euro-Währungsgebiet von unter zwei Prozent im Vergleich zum Vorjahr.")

8

Second Pillar (Zweite Säule) Die zweite Säule verwendet eine breite Palette von Preis- und Kostenindikatoren, die die erwartete künftige Preisentwicklung bestimmen. Dazu gehören: Löhne, Wechselkurse, Preise für Vermögenswerte, Konjunktur- und Vorlaufindikatoren, die Fiskalpolitik, Geschäftsklimaindizes. Die zweite Säule beurteilt das Zusammenspiel von Angebot- und Nachfrage auf den Güter- und Dienstleistungsmärkten und den Faktormärkten und die Auswirkung auf die Preisstabilität. (Kurzfristige Gesichtspunkte)

.")

9

Kritik an der „Zwei Säulen Theorie“ (Peter Bofinger, Monetary Policy, Oxford Press, 2001, p 300f.) The „Two Pillar“ Concept ... Is a „hybrid“ strategy which entails elements of monetary targeting and elements of inflation targeting. The weights on the two pillars are not spelled out. Due to theses unclear weights the ECB does not have to provide a consistent argument for its decision. This weakens the credibility and transpareny of the monetary policy.

10

Evaluierung der geldpolitischen Strategie durch die EZB (Mai 2003)

Die Definition der Preisstabilität als Inflationsrate nahe bei 2% auf mittlere Sicht (Medium Term) wurde bestätigt. Der EZB-Rat bestätigt, dass seine geldpolitische Strategie auf einer umfassenden Analyse der Risken der Preisstabilität unter Heranziehung des „Zwei Säulen“ Konzeptes

wurde bestätigt. Der EZB-Rat bestätigt, dass seine geldpolitische Strategie auf einer umfassenden Analyse der Risken der Preisstabilität unter Heranziehung des „Zwei Säulen Konzeptes.")

11

Die Analyse bekommt eine neue Struktur: Die wirtschaftliche Analyse (Economic Analysis) wird nun an erster Stelle genannt. Sie analysiert das Zusammenspiel von Angebot und Nachfrage auf den Güter- und Faktormärkten, sowie die Wirkung von Schocks. Damit sollen kurz- bis mittelfristige Risken für die Preisstabilität identifiziert werden.

12

Die monetäre Analyse (Monetary Analysis) beurteilt die langfristigen Risken der Preisstabilität durch eine umfassende Beurteilung der Liquiditätslage von M3 und den Komponenten von M3. Man geht weiter von einer langfristig, engen Beziehung zwischen Geldmenge und Preisniveau aus. Der EZB-Rat hat beschlossen, den Referenzwert des M3-Wachstums nicht mehr jährlich zu überprüfen

13

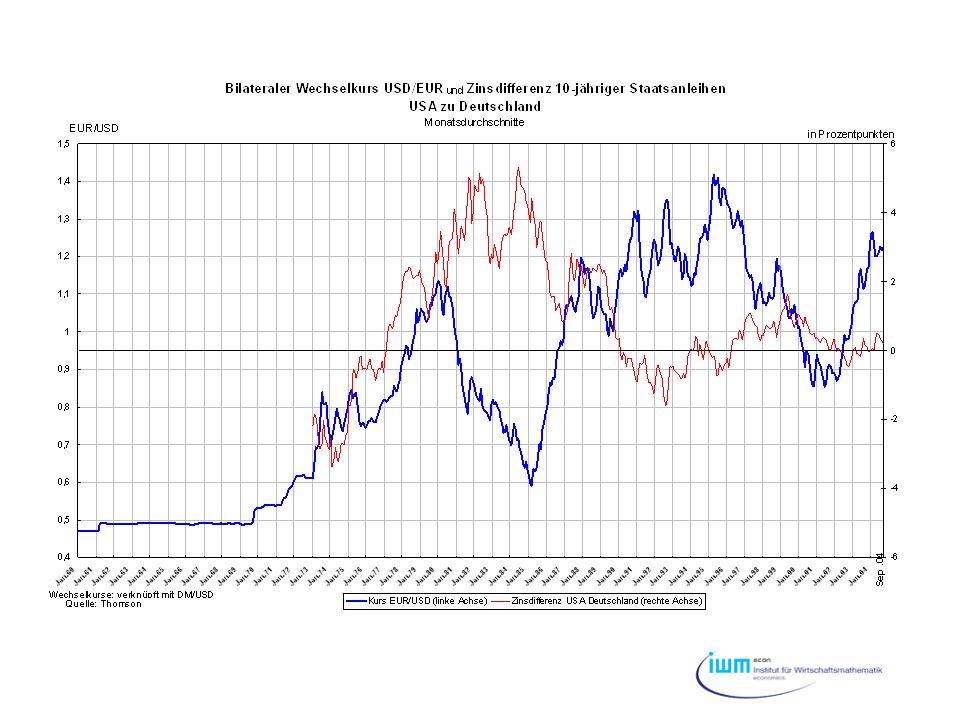

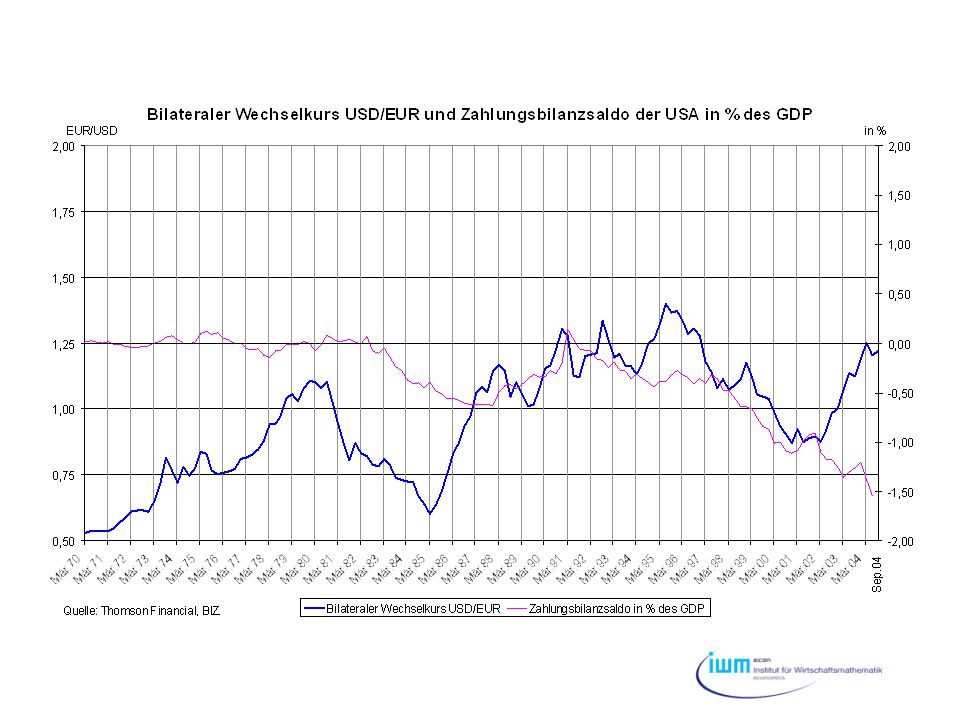

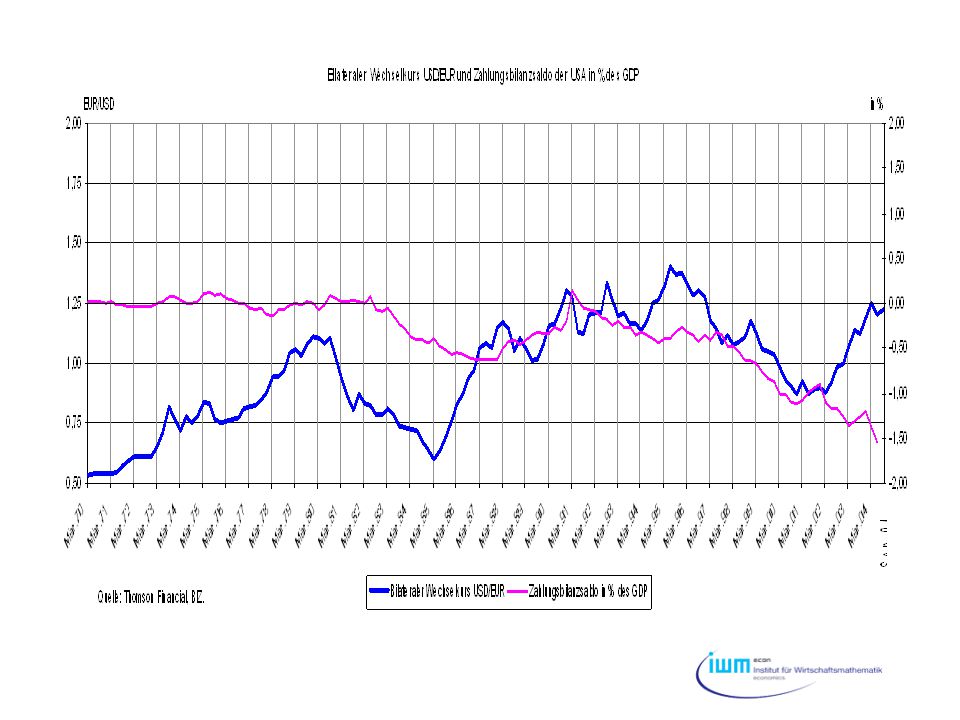

Der Wechselkurs (Definition)

Preisnotierung: Der Wechselkurs ist der Preis einer Einheit ausländischer Währung in Einheiten der inländischen Währung (z.B.: 7ATS/DM; 1,10 EUR/USD) Aufwertung der inländischen Währung = Preis der ausländischen Währung in inländischer Währung sinkt Abwertung der inländischen Währung = Preis der ausländischen Währung in inländischer Währung steigt

Aufwertung der inländischen Währung = Preis der ausländischen Währung in inländischer Währung sinkt. Abwertung der inländischen Währung = Preis der ausländischen Währung in inländischer Währung steigt.")

14

Mengennotierung: Der Wechselkurs ist der Preis der inländischen Währung ausgedrückt in Einheiten der ausländischen Währung (z.B: 0,17DM/ATS; USD/EUR) Aufwertung = Preis der inländischen Währung (EUR) ausgedrückt in Einheiten Auslandswährung (USD) steigt. Abwertung = Preis der inländischen Währung (EUR) in Einheiten USD sinkt EZB verwendet Mengennotierung

in Einheiten USD sinkt EZB verwendet Mengennotierung.")

17

EZB Instrumente der Geldpolitik §1 Offenmarkt-Politik a) Hauptfinanzierungsinstrumente Tenderverfahren (Laufzeit zwei Wochen); sind wöchentliche Versteigerungen von Zentralbankgeld. a.1 Mengentender Zinssatz fest, Liquiditätsangebot gegeben, Geschäftsbanken stellen Gebote (Nachfrage); bei Überschussnachfrage Zuteilung durch Repartierung.

; bei Überschussnachfrage Zuteilung durch Repartierung..")

18

a.2 Zinstender Geschäftsbanken teilen Beträge und Zinssätze mit, zu welchen sie abschließen. EZB beginnt Zuteilung mit höchstem Zins in absteigender Reihenfolge. Ab „marginalem Zins“ beginnt Repartierung.

19

Beispiel Zinstender Gebote (= Nachfrage) der Banken

Zinssatz A B C Gebot Kumulativ 4,0 10 5 15 3,8 30 45 3,6 20 50 95 3,4 40 135

20

EZB legt Zuteilung der Geldmenge fest: 115 Mio EURO Marginaler Zinssatz: 3,4% Repartierung: /40=20/40=0,5, d.h. 50% Repartierte Beträge: A: 5, B: 5, C: 10 A 20 B 50 C

21

a.3 Tenderverfahren (Definition) Beim Tenderverfahren handelt es sich um befristete reversible Transaktionen, die zu einem automatischen Rückfluss am Ende der Laufzeit führen. Kontraktiver Effekt: Standardtender fällt aus oder reduziert. a.4 Besicherung Besicherung der EZB Forderung erfolgt durch Übertragung von Wertpapieren, entweder durch i) Verkauf mit Rückkaufvereinbarung (Eigentumsübertragung) ii) Verpfändung (EZB hat nur Sicherungspfand)

Verkauf mit Rückkaufvereinbarung (Eigentumsübertragung) ii) Verpfändung (EZB hat nur Sicherungspfand).")

22

b) Längerfristige Refinanzierungsgeschäfte Monatliche Durchführung, Laufzeit 3 Monate Versteigerung von Zentralbankgeld als Zinstender (früher Rediskontkredit); Handelswechsel als Sicherheiten sind zugelassen. c.) Feinsteuerung Dient dem Ausgleich von Liquiditätsstörungen und Zinsausschlägen.

Feinsteuerung Dient dem Ausgleich von Liquiditätsstörungen und Zinsausschlägen..")

23

c.1 Befristete Transaktionen Schnelltender (Abwicklung innerhalb einer Stunde) Begrenzte Anzahl (Expansion) Bilaterale Geschäfte EZB verkauft Wertpapiere an Banken (Liquiditätsabsorbierend) c.2 Devisenswapgeschäfte Liquiditätszuführende Devisenswapgeschäfte EZP kauft Dollars am Kassamarkt gegen Euro und gleichzeitig verkauft sie Dollars am Terminmarkt.

Begrenzte Anzahl (Expansion) Bilaterale Geschäfte EZB verkauft Wertpapiere an Banken (Liquiditätsabsorbierend) c.2 Devisenswapgeschäfte Liquiditätszuführende Devisenswapgeschäfte EZP kauft Dollars am Kassamarkt gegen Euro und gleichzeitig verkauft sie Dollars am Terminmarkt.")

24

Liquiditätsabsorbierende Devisenswapgeschäfte EZB verkauft am Kassamarkt Dollars gegen Euro und kauft diese Dollar am Terminmarkt zurück. Diese Transaktionen steuern die Liquidität, beeinflussen aber gleichzeitig den Euro-/Dollarkurs am Kassamarkt (Spotmarkt) und Terminmarkt (Forward Markt). c.3 Definitive Käufe und Verkäufe der EZB EZB kauft und verkauft Schuldtitel ohne Rückkaufvereinbarung c.4 Hereinnahme von Verzinslichen Einlagen zur Liquiditätsabschöpfung.

und Terminmarkt (Forward Markt). c.3 Definitive Käufe und Verkäufe der EZB EZB kauft und verkauft Schuldtitel ohne Rückkaufvereinbarung c.4 Hereinnahme von Verzinslichen Einlagen zur Liquiditätsabschöpfung..")

25

f) Mindestreserven Führen zu Zentralbankgeldbedarf Reservesätze auf Einalgen der Geschäftsbanken

Mindestreserven Führen zu Zentralbankgeldbedarf Reservesätze auf Einalgen der Geschäftsbanken")

Ähnliche Präsentationen

>")

>")

1. Der Begriff.>")