Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Kore Schritt für Schritt

Bezugskostenrechnung Vollkostenrechnung (bei Vollauslastung) Kostenartenrechnung (BÜB) Kalkulationen (Kostenträgerrechnung): progressiv, Differenzkalkulation, NRA Kostenstellenrechnung (BAB) nach zu Vollkosten Teilkostenrechnung (bei Unterauslastung) Fixe, Variable Kosten, Deckungsbeitrag Break Even Point Artikelerfolgsrechnung

Kostenartenrechnung (BÜB) Kalkulationen (Kostenträgerrechnung): progressiv, Differenzkalkulation, NRA. Kostenstellenrechnung (BAB) nach zu Vollkosten. Teilkostenrechnung (bei Unterauslastung) Fixe, Variable Kosten, Deckungsbeitrag. Break Even Point. Artikelerfolgsrechnung.")

2

Bezugskostenrechnung

Zweck der Bezugskalkulation ist die Errechnung des Einstandspreises bei gegebenem Rechnungspreis (= progressive Bezugskalkulation) bzw. des maximal zulässigen Rechnungspreises bei gegebenem Einstandspreis (= retrograde Bezugskalkulation). Schema der Bezugskalkulation: Rechnungspreis – v. h. progressive Bezugs-kalkulation (Vorwärts-kalkulation) + i. h. retrograde Bezugs-kalkulation (Rückwärts-kalkulation) – – Rabatt rabattierter Preis + Fakturenspesen Rechnungsbetrag exkl. USt (Zielpreis) – Skonto Kassapreis + eigene Bezugsspesen Einstandspreis

bzw. des maximal zulässigen Rechnungspreises bei gegebenem Einstandspreis (= retrograde Bezugskalkulation). Schema der Bezugskalkulation: Rechnungspreis. – v. h. progressive Bezugs-kalkulation (Vorwärts-kalkulation) + i. h. retrograde Bezugs-kalkulation (Rückwärts-kalkulation) – – Rabatt. rabattierter Preis. + Fakturenspesen. Rechnungsbetrag exkl. USt (Zielpreis) – Skonto. Kassapreis. + eigene Bezugsspesen. Einstandspreis.")

3

Lehrbuchuch: Übungen 2 Buch 3HLW

4

Kostenartenrechnung BÜB

Rechengang: Finanzbuchführung Zeitliche und betriebliche Abgrenzung Kostenrechnung Aufwendungen - / + Kosten Signalwörter/Hauptprobleme: Preissteigerungen, Inflation, Indexerhöhungen (durch alten Index * neuen) Wiederbeschaffungswerte / tatsächliche Nutzungsdauer Zinsen für Kredite, werden unverändert in Kosten übernommen Mit langfristigen Durchschnittswerten rechnen Große Einmalaufwände (z.B. Renovierungen) auf Jahre verteilen... Privatanteile rausschmeißen + kalkulatorische Positionen, v.a. Unternehmerlohn + kalkulatorische Zinsen, für das Eigenkapital

Wiederbeschaffungswerte / tatsächliche Nutzungsdauer. Zinsen für Kredite, werden unverändert in Kosten übernommen. Mit langfristigen Durchschnittswerten rechnen. Große Einmalaufwände (z.B. Renovierungen) auf Jahre verteilen... Privatanteile rausschmeißen. + kalkulatorische Positionen, v.a. Unternehmerlohn. + kalkulatorische Zinsen, für das Eigenkapital.")

5

BÜB Bsp. Schönheitssalon

Aufwand/Ertrag Betrag Überleitung Kosten Personalaufwand 22.000 keine Änderung Heizung 5.000 -650 4.350 Heizkosten sind auf 115% des langfr. Durchschnitts =5000/115*100 Strom 2.000 -180 1.820 Stom ist auf 110% des langfr. Durchschnitts Wasser 1.500 380 1.880 Wasser ist nur auf 80% des langfr Durchschnitts =1500/80*100 Instandhaltung 12.000 12000 und 9000 müssen aufgeteilt werden auf 20 und 10 Jahre Zinsen für Darlehen 4.000 Fremdkapitalzinsen sind in die Kore zu übernehmen Wareneinsatz (Kosmetik, ....) 15.000 750 15.750 Preissteigerung um 5% Telefon 3.000 -1.200 1.800 Privatanteil wird ausgeschieden PKW-Betriebsaufwand 2.400 -600 Abschreibung PKW 3.750 -1.800 1.950 (Wiederbeschaffungswert-RW)/tatsächl Nutzungsdauer - Privatanteil Abschreibung Geschäftsausstattung 1.200 3.600 (Wiederbeschaffungswert/tatsächl. Nutzungsdauer) = 24000*1,2/8 Werbeaufwand 6.000 4.800 Werbeaufwand ist 125% der durchschnittlichen Kosten =6000/1,25 kalk Miete 10.800 kalkulatorische Miete muss addiert werden = 900*12 kalk Zinsen 3.200 kalkulatorische Zinsen müssen addiert werden =40000*8% Kalk UL 31.920 kalkulatorischer Unternehmerlohn muss addiert werden. =1900*14*1,2 Summe Aufwand / Kosten Erlöse Gewinn lt GuV / Betriebsergebnis -3.170 Verkaufte Stunden 2400 1,5 3600 Kosten pro Stunde 30,88

Preissteigerung um 5% Telefon Privatanteil wird ausgeschieden. PKW-Betriebsaufwand Abschreibung PKW (Wiederbeschaffungswert-RW)/tatsächl Nutzungsdauer - Privatanteil. Abschreibung Geschäftsausstattung (Wiederbeschaffungswert/tatsächl. Nutzungsdauer) = 24000*1,2/8. Werbeaufwand Werbeaufwand ist 125% der durchschnittlichen Kosten =6000/1,25. kalk Miete kalkulatorische Miete muss addiert werden = 900*12. kalk Zinsen kalkulatorische Zinsen müssen addiert werden =40000*8% Kalk UL kalkulatorischer Unternehmerlohn muss addiert werden. =1900*14*1,2. Summe Aufwand / Kosten Erlöse Gewinn lt GuV / Betriebsergebnis Verkaufte Stunden , Kosten pro Stunde. 30,88.")

6

Kalkulationen Kostenträgerrechnung

Kalkulation von Speisen: Wareneinsatz + Gemeinkosten Selbstkosten Nettorohaufschlag (NRA) + Gewinn Grundpreis % v.H. % a.H. + Bedienungsgeld VKP Netto + USt (10%) Abgabepreis (VKP brutto) Kalkulation von Getränken: Wareneinsatz + Gemeinkosten Selbstkosten + Gewinn Grundpreis + Bedienungsgeld VKP Netto + USt (20 %) Abgabepreis (VKP brutto) Kalkulation im Beherbergungsbereich: Selbstkosten + Gewinn Grundpreis + Bedienungsgeld Zwischensumme (Netto) + USt (10 %) Zwischensumme (brutto) + Ortstaxe Nächtigungspreis inkl. OT

+ Gewinn. Grundpreis. % v.H. % a.H. + Bedienungsgeld. VKP Netto. + USt (10%) Abgabepreis (VKP brutto) Kalkulation von Getränken: Wareneinsatz. + Gemeinkosten. Selbstkosten. + Gewinn. Grundpreis. + Bedienungsgeld. VKP Netto. + USt (20 %) Abgabepreis (VKP brutto) Kalkulation im Beherbergungsbereich: Selbstkosten. + Gewinn. Grundpreis. + Bedienungsgeld. Zwischensumme (Netto) + USt (10 %) Zwischensumme (brutto) + Ortstaxe. Nächtigungspreis inkl. OT.")

7

Kalkulation: progressiv, retrograd, Differenzk.

Wareneinsatz Gemeinkostenzuschlag Selbstkosten Gewinn Grundpreis Bedienungsgeld ZS1 Netto Umsatzsteuer Abgabepreis Brutto - Wareneinsatz Nettorohaufschlag 148% 10% 10,50% a 3,20 c 3,20 4,74 7,94 0,79 8,73 8,06 10,5% 0,85 8,91 0,92 9,65 0,96 10,61 10,0% 0,89 9,80 8,73 -3,20 5,53 273% 100% 173% 8,06 -3,20 4,86 252% 100% 152% Als Voraussetzung für die Kalkulation ist aber ein Betriebsabrechnungsbogen notwendig, wo die Zuschlagssätze (Gemeinkostenzuschlagssatz) und Verrechnungssätze ermittelt werden.

und. Verrechnungssätze ermittelt werden.")

8

Kostenstellenrechnung BAB Produktion

Einzelkosten WES Kücne, Keller Gemeinkosten Darstellung: Kostenstellenrechnung Text Kosten Kostenstellen Küche Keller Rest Logis Wellness EK WES Speisen WES Getr S+G GK Gemeinkostensumme Σ Zuschlagsbasen Basis WES Kü+Ke Anzahl Nächtig. Eintritt Sauna... Gemeinkosten-zuschlagssätze GKZ Kü 200% GKT Ke % GKZ Rest 100% Seko/Nacht Seko/ Kostenträgerrechnung (Zuschlagskalkulation) WES 3,00 GK 300% 9,00 Seko 12,00 Gewinn 10% 1,20 Grundpreis 13,20 BG 15% 1,98 ZS netto 15,18 Ust 1,52 Abgabepreis brutto 16,70 Grundpreis 13,20 WES -3,00 NRA 10,20 in% des WES =10,2/3 340%

WES. 3,00. GK. 300% 9,00. Seko. 12,00. Gewinn. 10% 1,20. Grundpreis. 13,20. BG. 15% 1,98. ZS netto. 15,18. Ust. 1,52. Abgabepreis brutto. 16,70. Grundpreis. 13,20. WES. -3,00. NRA. 10,20. in% des WES. =10,2/3. 340%")

9

Kostenstellenrechnung BAB Mohrenwirt

Kostenart Küche Keller Rest Logis LM Einsatz 60 EK 30 Getr Einsatz 40 20 Energie GK 5 Personal 110 25 10 50 Div Kosten 65 45 Kalk Kosten 95 15 GK 60 30 50 150 Zuschl.basen 30 20 50 3000 Zuschl.sätze GK/Z-basen 200% 150% 100% 50,00€ b B. Kapazität 5000 Auslastung 60% d Seko Nächt 50,00 Gewinn 10% 5,00 Grundpreis 55,00 Ust 5,50 Zwisu (brutto) 60,50 Ortstaxe 1 Nächtigungspreis 61,50 c GKZ Speisen 200% 100% 300% GKZ Getr. 150% 250% e WES 3,00 GK 300% 9,00 Seko 12,00 Gewinn 10% 1,20 Grundpreis 13,20 BG 15% 1,98 ZS netto 15,18 Ust 1,52 Abgabepreis brutto 16,70 g WES 0,50 GK Seko Gewinn Grundpreis 2,46 BG 15% 0,37 ZS netto 2,83 Ust 20% 0,57 Abgabepreis brutto 3,40 f Grundpreis 13,20 WES -3,00 NRA 10,20 in% 340%

60,50. Ortstaxe. 1. Nächtigungspreis. 61,50. c. GKZ Speisen. 200% 100% 300% GKZ Getr. 150% 250% e. WES. 3,00. GK. 300% 9,00. Seko. 12,00. Gewinn. 10% 1,20. Grundpreis. 13,20. BG. 15% 1,98. ZS netto. 15,18. Ust. 1,52. Abgabepreis brutto. 16,70. g. WES. 0,50. GK. Seko. Gewinn. Grundpreis. 2,46. BG. 15% 0,37. ZS netto. 2,83. Ust. 20% 0,57. Abgabepreis brutto. 3,40. f. Grundpreis. 13,20. WES. -3,00. NRA. 10,20. in% 340%")

10

Welches Kostenrechnungssystem soll verwendet werden?

bei voller Auslastung bei freier Kapazität Zusatzauftrag weist negativen Deckungsbeitrag auf Zusatzauftrag weist positiven Deckungsbeitrag auf ablehnen annehmen Vollkostenrechnung Teilkostenrechnung (Grenzkostenrechnung, Direct Costing) Kalkulation auf Basis der Gesamtkosten Kalkulation auf Basis der variablen Kosten

Kalkulation auf Basis der. Gesamtkosten. Kalkulation auf Basis der. variablen Kosten.")

11

Kosten fallen unabhängig von der Auslastung (Produktionsmenge) an

sind abhängig von der Auslastung (Produktionsmenge) Fixkosten z.B. Unternehmerlohn, Zinsen für Darlehen, Miete variable Kosten z.B. Haarpflegemittel, Wasser Wareneinsatz Kosten Menge Kosten Menge variable Kosten Fixkosten

Fixkosten. z.B. Unternehmerlohn, Zinsen für Darlehen, Miete. variable Kosten. z.B. Haarpflegemittel, Wasser. Wareneinsatz. Kosten. Menge. Kosten. Menge. variable. Kosten. Fixkosten.")

12

Arbeitsaufgabe: 1) Wie hoch sind die variablen Kosten pro Kebab. 2) Wie hoch ist der Deckungsbeitrag pro Kebab bei einem Bruttoverkaufspreis von 3,60 Euro 3) Wie hoch sind die fixen Kosten pro Jahr für Hassan? 4) Wie viele Kebab muss Hassan verkaufen, damit er alle Kosten abdecken kann? 5) Wie hoch ist der Umsatz bei diese Mindest-verkaufsmenge? 6) Wie hoch sind die Fixkosten pro Kebab bei 5000, bei und bei verkauften Stück?

Wie hoch ist der Deckungsbeitrag pro Kebab bei einem Bruttoverkaufspreis von 3,60 Euro. 3) Wie hoch sind die fixen Kosten pro Jahr für Hassan 4) Wie viele Kebab muss Hassan verkaufen, damit er alle Kosten abdecken kann 5) Wie hoch ist der Umsatz bei diese Mindest-verkaufsmenge 6) Wie hoch sind die Fixkosten pro Kebab bei 5000, bei und bei verkauften Stück")

14

Lösung Hassans Kebab Kosten Einkaufspreis Einheiten Hühnerfleisch 2,60

4 Große Semmel 1,60 10 Jughurt-Chili-Soße 32 Salat 0,80 Tomaten 1,12 Zwiebel 1,20 24 Verpackung 10,00 1000 Miete Personalkosten variable Kosten 0,65 0,16 0,05 0,20 0,28 0,01 1,40 Kosten pm Monate 500,00 12 800,00 Fixkosten 6.000,00 9.600,00 15.600,00 1) variable Kosten 1,40 2) Verkaufspreis 3,60 netto stellen Nettopreis 3,00 variable Kosten -1,40 Deckungsbeitrag 1,60 6) Fixkosten Stück Fixkosten/Stück 15.600,00 5000 3,12 10000 1,56 15000 1,04 Fixkostendegression "mit zunehmenden Stück sinken die Fixkosten pro Stück" 3) fixe Kosten 15.600,00 4) KF / DB = Stück (BEB) Break Even Point 15.600,00 1,60 9750 5) Mindestmenge Preis Mindestumsatz 9750 3,00 29.250,00

variable Kosten. 1,40. 2) Verkaufspreis. 3,60. netto stellen. Nettopreis. 3,00. variable Kosten. -1,40. Deckungsbeitrag. 1,60. 6) Fixkosten. Stück. Fixkosten/Stück , , , ,04. Fixkostendegression mit zunehmenden Stück sinken die Fixkosten pro Stück 3) fixe Kosten ,00. 4) KF / DB = Stück (BEB) Break Even Point ,00. 1, ) Mindestmenge. Preis. Mindestumsatz , ,00.")

15

Break-Even-Analyse Berechnung von Mindestumsatz,

Mindestauslastung, Gewinnschwelle Erlöse Erlöse / Kosten Kosten Break-Even- Point Stück

16

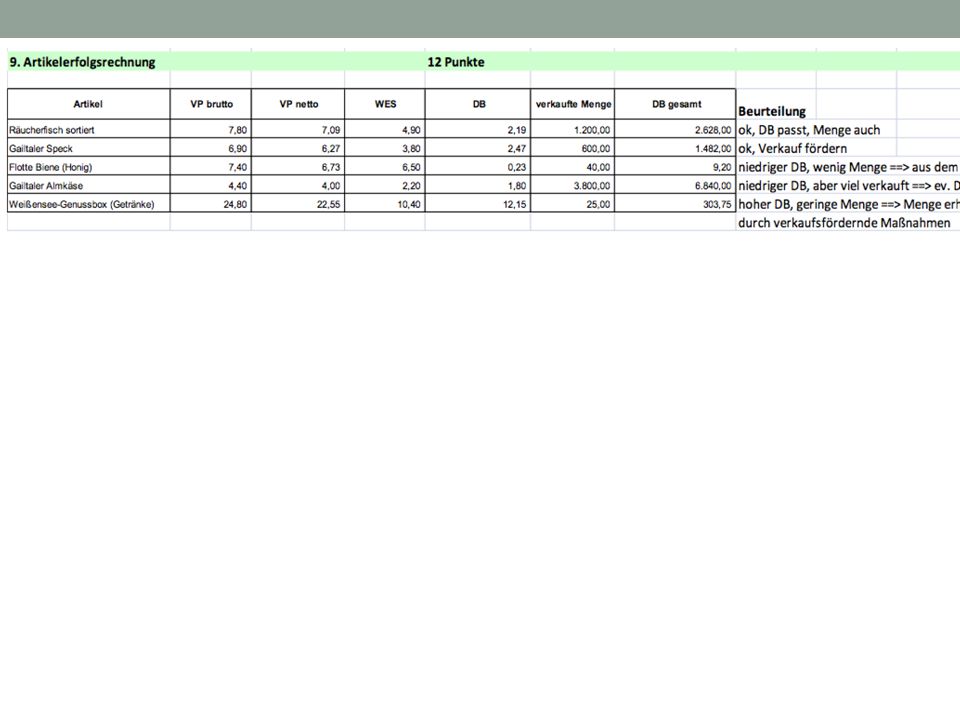

Artikelerfolgsrechnung

Welchen DB leisten einzelne Artikel zur Abdeckung der Fixkosten? Welche Artikel erwirtschaften den höchsten DB? Welche Artikel sollen gefördert werden? Welche Artikel sollen in das Sortiment aufgenommen werden? Welche Artikel sollen aus dem Sortiment gestrichen werden? Welche Artikel haben eine hohe Marktattraktivität? Wie hoch ist der durch-schnittliche NRA?

17

Beispiel Weiß & See

Ähnliche Präsentationen