Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

„Einführung in die Existenzgründung“

Learning-Session am

2

1. Vorstellung Wer sind wir? Warum sind wir hier? Wer sind Sie?

Ihre Erwartungen an den heutigen Tag Wer sind wir? Warum sind wir hier? Wer sind Sie? Warum sind Sie hier? Welche Maßnahmen haben Sie bereits bezüglich Ihrer Existenzgründung getroffen? Unsere Erwartungen für den heutigen Abend!

3

Inhalt der Learning-Session

Vorstellung Fahrplan einer Existenzgründung Die Unternehmerpersönlichkeit Die Geschäftsidee Gründungsformen Anmeldungen und Genehmigungen geplante Pause

4

Inhalt der Learning-Session II

Geschäftsplan Finanzierung / Förderkredite Ertrags- und Liquiditätsplanung Miniplaner Externe Berater und Begleiter Gewerbliche Risiken absichern Private Risiken absichern Fragen und Antworten

5

2. Fahrplan einer Existenzgründung

Eine Checkliste der wichtigsten Schritte

6

2. Fahrplan einer Existenzgründung II

Grundsatzentscheidungen treffen Eigene Persönlichkeit prüfen Bin ich ein Unternehmertyp? Rahmenbedingungen prüfen Steht die Familie hinter meiner Gründung? Schaffe ich das zeitlich – und bin ich auch bereit dafür?

7

2. Fahrplan einer Existenzgründung III

Geschäftsidee entwickeln Geschäftsideen sichten Angebot definieren Zielgruppen analysieren Externe Unterstützung nutzen Gründungsseminar besuchen Bei promotionNordhessen teilnehmen! Steuerberater hinzuziehen

8

2. Fahrplan einer Existenzgründung IV

Finanzierung sicherstellen Kapitalbedarf ermitteln Businessplan erstellen Bankgespräch vorbereiten Produkt entwickeln Leistungsumfang definieren Angebot festlegen Vertriebskanäle auswählen

9

2. Fahrplan einer Existenzgründung V

Rahmenbedingungen schaffen Standort wählen Einrichtung und Arbeitsmaterial Werbemittel Risiken absichern Haftungsrisiken sichern Werte sichern Ausfallrisiken minimieren

10

2. Fahrplan einer Existenzgründung VI

Kunden und Käufer gewinnen Akquise-Strategie festlegen Werbeplan aufstellen und durchführen Empfehlungsnetzwerk aufstellen

11

3. Die Unternehmerpersönlichkeit

12

3. Die Unternehmerpersönlichkeit

Ihre Einstellung zum Thema berufliche Selbständigkeit Gründen Sie aus der Not heraus? Sind Ihre Ziele realistisch? Ist die Geschäftsidee gut durchdacht? Sind Sie von Ihren Erfolgsaussichten überzeugt? Nehmen Sie sich ausr. Zeit, um sich auf die Gründung vorzubereiten? Haben Sie ein realistisches Bild von Ihrem zukünftigen Alltag? Kennen Sie (z.B. Freunde) Unternehmer?

Unternehmer")

13

3. Die Unternehmerpersönlichkeit II

Ihre persönlichen Voraussetzungen Haben Sie eine Vorstellung von den körperl. und seel. Belastungen? Wie steht Ihre Familie zur Existenzgründung? Sind Sie bereit in den ersten Jahren auf Urlaub zu verzichten? Können Sie mit Hektik und Stress umgehen? Können Sie ruhig schlafen, wenn Sie kein festes Einkommen haben? Sind Sie bereit sich finanziell einzuschränken? Packen Sie auch unangenehme Themen an? Besitzen Sie soziale Kompetenz?

14

3. Die Unternehmerpersönlichkeit III

Ihre Fachkenntnisse Kennen Sie sich in der Branche aus? Haben Sie bereits Berufserfahrung im betreffenden Bereich? Hatten Sie bereits Führungsaufgaben? Können Sie mit der erforderlichen Software umgehen? Wie sorgen Sie dafür, dass Sie fachlich auf dem neusten Stand sind? Kennen Sie die Zukunftsprognosen Ihrer Branche?

15

4. Die Geschäftsidee

16

4. Die Geschäftsidee Was ist das besondere an meiner Geschäftsidee?

Gibt es bereits Anbieter, die die gleiche Idee umsetzen? JA: Warum sollen die Abnehmer dann zu Ihnen kommen? NEIN: Warum nicht? Sie werden nicht der erste mit dieser Idee sein! Hat die Idee Zukunft? Muss ich die Idee schützen lassen? Wer ist die Zielgruppe? Schätzen Sie das Marktvolumen! Analysieren Sie die Konkurrenzsituation!

17

5. Gründungsformen

18

5. Gründungsformen Freiberufler Gewerbetreibender Subunternehmer

Die gängigsten Gründungsformen im Überblick Unternehmensnachfolge Gewerbetreibender Subunternehmer Franchisesysteme

19

5. Gründungsformen II Meist Selbständige mit akademischer Ausbildung

Freiberufler Meist Selbständige mit akademischer Ausbildung Beispiele: Ärzte, Architekten, Steuerberater, Journalisten Kein Gewerbeschein, keine Gewerbesteuerpflicht einfache Einnahmen-Überschussrechnung

20

5. Gründungsformen III Gewerbetreibende "selbständige Tätigkeit mit Absicht der dauerhaften Gewinnerzielung" keine Landwirtschaft, kein freier Beruf genaue Abgrenzung Freiberufler vs. Gewerbetreibender siehe EkSt-Gesetz Jahresabschlusspflicht, keine EÜR Ausnahme: Kleingewerbetreibende (Gewinn <50 TEU, Umsatz < 500 TEU)

")

21

5. Gründungsformen IV Teilaufträge werden von anderen Firmen bezogen

Subunternehmer Teilaufträge werden von anderen Firmen bezogen Beispiele: Baubranche, Logistik ggf. Vorteile durch Auftragskontinuität Nachteile: Abhängigkeit kann entstehen

22

5. Gründungsformen V Eine der erfolgreichsten Gründungsformen

Franchisesysteme Eine der erfolgreichsten Gründungsformen Erwerb von Lizenzen zur Nutzung von Geschäftsideen Anderer McDonalds, Blume 2000, Mr. Clou, Obi, Fressnapf... Synergien durch gemeinsames Marketing, Einkauf etc. oftmals mit Gebietsschutz verbunden Meist -nicht unerhebliches- Eigenkapital erforderlich

23

5. Gründungsformen VI Übernahme von bestehenden Unternehmen

Unternehmensnachfolge Übernahme von bestehenden Unternehmen Vorteile durch laufendes Geschäft, Kundenstamm.. Ggf. Akzeptanzprobleme, Mitarbeiterführung Kaufpreis muss finanziert werden Ggf. längere Einarbeitungszeit

24

6. Anmeldungen und Genehmigungen

25

6. Anmeldungen und Genehmigungen

Welche „Formalitäten“ eine Gründung mit sich bringt Gewerbeamt Gewerbeanmeldung (Gewerbetreibende) ggf. besondere Genehmigungspflichten (Handwerk, Gastronomie) Arbeitsamt Betriebsnummer ab einem Beschäftigten Krankenkasse Anmeldung der versicherungspflichtigen Mitarbeiter

ggf. besondere Genehmigungspflichten (Handwerk, Gastronomie) Arbeitsamt. Betriebsnummer ab einem Beschäftigten. Krankenkasse. Anmeldung der versicherungspflichtigen Mitarbeiter.")

26

6. Anmeldungen und Genehmigungen II

Weitere Behördengänge Handelsregister /Partnerschaftsregister Eintragung von Kapitalgesellschaften Kaufleute (auch freiwillig - e.K.) Partnerschaftsgesellschaften Zuständige Kammer (HK, IHK) Anmeldung für Vielzahl von Berufsgruppen vorgeschrieben

Partnerschaftsgesellschaften. Zuständige Kammer (HK, IHK) Anmeldung für Vielzahl von Berufsgruppen vorgeschrieben.")

27

7. Pause

28

8. Der Geschäftsplan

29

8. Der Geschäftsplan Zusammenfassung Geschäftsidee Unternehmensziele

Struktur des Geschäftsplanes Zusammenfassung Geschäftsidee Unternehmensziele Marketing Geschäftssystem Realisierung Finanzplanung Chancen und Risiken (siehe auch promotion Nordhessen Teilnehmerhandbuch)

")

30

8. Der Geschäftsplan II Gedanken strukturieren

Nutzen eines Geschäftsplanes Gedanken strukturieren Wechselwirkungen erkennen Prioritäten setzen Soll-Ist-Vergleich Visitenkarte für Finanzpartner

31

8. Der Geschäftsplan III ..so macht man es nicht: Summary:

„…ich habe in Chile 10 Jahre lang ein Eiscafe gehabt und selbst es zu verwalten. Ich werde beschäfttigt dabei sein und meine Frau auch mitgemacht wird…“ Leistungsbezeichnung: „…Das Eis und Torten werden von gute mittelstoff gebackt und aus diesem Grund werden jeder waren sehr gut geschmeckt…“

32

8. Der Geschäftsplan IV ..so macht man es wirklich nicht:

Zukunftsaussichten: „…Die Branche von essenmittel werden sich verbesser, darum die wirtschaftslage ist besser geworden als vor 3 jahre……“ Zukunftsaussichten des Marktes und der Branche: „…die meisten deutschen mögen gerne italienische Eis und Torten essen und kaffee zu trinken…“

33

8. Der Geschäftsplan V ..und so auch nicht:

„…Ich möchte den Kunden ermöglichen individuelle Möbel und Bauelemente die nur auf ihren persönlichen Bedürfnisse zugeschnitten sind zu erhalten. Was natürlich nicht so in den Möbelhäusern und Baumärkten zu Erhalten ist. Noch dazu möchte ich den Kunden einen Kundenservice bieten den ihnen so noch keiner geboten hat…“ „… Ich weiß dass es in der heutigen Zeit auch nicht immer ganz einfach sein kann. Aber ich bin davon Überzeugt das ich den Spring in die Selbstständigkeit schaffen werden und das es ein voller Erfolg wird.“

34

8. Der Geschäftsplan VI ..so schon eher! : Wettbewerb:

„…den Gründern ist der Werbemarkt von Kassel…sehr gut bekannt. Es wurden insgesamt 55 Werbeagenturen gezählt…In der Darstellung ist vor allen Dingen das Zusammenspiel von Kreativität (Professionalität), Preis und Größe berücksichtigt.“

, Preis und Größe. berücksichtigt.")

35

8. Der Geschäftsplan VII ..oder so? : Wettbewerb:

„…Nachfolgend wird die Positionierung der einzelnen Agenturen verdeutlicht. Es ist dargestellt, dass alle Agenturen…eine deutlich erkennbare Relation zwischen der Qualität und dem dafür zu investierenden Preis haben:“

36

9. Investition und Finanzierung

37

9. Investition und Finanzierung

Kapitalbedarf und -beschaffung Wichtigster Baustein Ihres Geschäftsplanes Meistgenannte Gründe für gescheiterte Startups: Finanzierung & Liquidität Der Investitionsbedarf sollte detailliert geplant sein: Innerhalb der Ertrags- und Liquiditätsplanung für einen Zeitraum von 2 Jahren

38

9. Investition und Finanzierung II

Was muss finanziert werden? Langfristige Investitionen Grundstücke, Gebäude, Maschinen, Geschäftseinrichtung, Fahrzeuge etc. Kurzfristige Investitionen Waren und Material, Roh- und Betriebsstoffe, Werbung Anlaufkosten Gründungkosten Beratungen, Schulungen, Anmeldungen und Genehmigungen, Vorfinanzierungskosten Außenstände, Umsatz

39

9. Investition und Finanzierung III

Wie kann finanziert werden? Eigenkapital als strategischer Erfolgsfaktor Kredite als klassisches Finanzierungsinstrument Leasing als steuerliches Gestaltungsinstrument Kontokorrentkredit für kurzfristigen Finanzierungsbedarf Avale als Bonitätsunterstützung für Ihr Unternehmen Öffentliche Mittel als -meist- zinsgünstige Alternative Öffentliche Bürgschaften als zusätzliche Sicherheiten

40

9. Förderkredite KfW ERP - Gründerkredit – StartGeld

Wo kann finanziert werden? KfW ERP - Gründerkredit – StartGeld KfW ERP - Gründerkredit – Universell KfW ERP - Kapital für Gründung WiBank Gründungs- und Wachstumsfinanzierung siehe auch:: und

44

9. Förderkredite II KfW Gründerkredit als Beispiel Startgeld:

Wo kann finanziert werden? KfW Gründerkredit als Beispiel Startgeld: max € davon Betriebsmittel max ,00 Zins 3,35 % p.a. nom (Stand ) 10 Jahre Laufzeit und Zinsbindung Auszahlung 100% 80% Haftungsfreistellung

10 Jahre Laufzeit und Zinsbindung. Auszahlung 100% 80% Haftungsfreistellung.")

46

9. Förderkredite IV WiBank Gründungs- und Wachstumsfinanzierung

Wo kann finanziert werden? WiBank Gründungs- und Wachstumsfinanzierung Konditionen: 1,15 % - 7,80 % nom. je nach Besicherung und Bonität (Stand ) Laufzeit und Zinsbindung jeweils 10 Jahre Betriebsmittel können max. über 5 Jahre finanziert werden

Laufzeit und Zinsbindung jeweils 10 Jahre. Betriebsmittel können max. über 5 Jahre finanziert werden.")

47

10. Ertrags- und Liquiditätsplanung

48

10. Ertrags- und Liquiditätsplanung

Personalkosten Planen Sie die notwendigen Personalkosten Denken Sie dabei auch an die Arbeitgeberanteile Nutzen Sie geringfügig Beschäftigte – Minijobzentrale Nutzen Sie Zeitarbeitsfirmen

49

10. Ertrags- und Liquiditätsplanung II

Investitionsplan Planen Sie die notwendigen Investitionen Berücksichtigen Sie dabei, dass Liquidität und Aufwand voneinander abweichen Informieren Sie sich über die Abschreibungsdauer Berücksichtigen Sie Investitionen für Material- und Warenlager Denken Sie an Betriebsmittel Geplanter Umsatz ,- EUR : 360 Tage ,- EUR pro Tag x durchschnittliches Zahlungsziel 30 Tage = Kapitalbedarf für Vorfinanzierung ,- EUR

50

10. Ertrags- und Liquiditätsplanung III

Rentabilitätsplan Umsatzerlöse (Basis der Berechnung darlegen) Erhöhung/Verminderung des Bestands an Erzeugnissen Andere aktivierte Eigenleistungen Sonstige betriebliche Erträge = Summe Erträge

Erhöhung/Verminderung des Bestands an Erzeugnissen. Andere aktivierte Eigenleistungen. Sonstige betriebliche Erträge. = Summe Erträge.")

51

10. Ertrags- und Liquiditätsplanung IV

Rentabilitätsplan Materialaufwand Bezogene Leistungen Personalaufwand Abschreibungen Sonstige betriebliche Aufwendungen = Summe Aufwendungen Summe Erträge Summe Aufwendungen = Betriebsergebnis

52

10. Ertrags- und Liquiditätsplanung V

Rentabilitätsplan Erträge aus Beteiligungen Zinsen und ähnliche Erträge Zinsen und ähnliche Aufwendungen = Finanzergebnis Betriebsergebnis +/- Finanzergebnis = Ergebnis der gewöhnlichen Geschäftstätigkeit

53

10. Ertrags- und Liquiditätsplanung VI

Rentabilitätsplan Außerordentliche Erträge Außerordentliche Aufwendungen = Außerordentliches Ergebnis Steuern vom Einkommen und Ertrag Sonstige Steuern = Summe Steuern

54

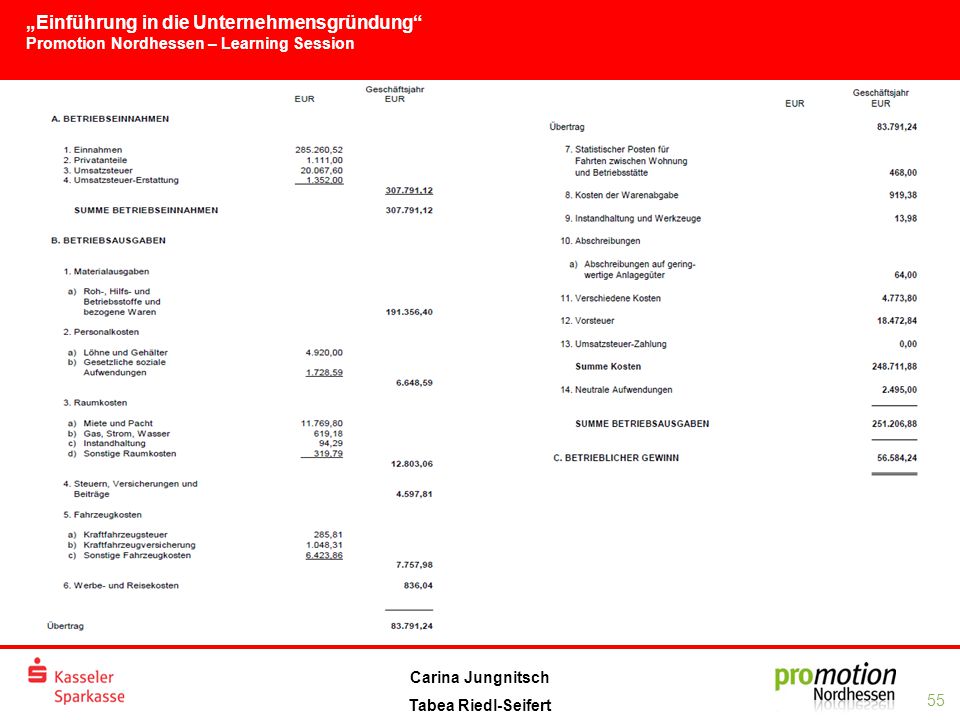

10. Ertrags- und Liquiditätsplanung VII

Rentabilitätsplan Summe Erträge Summe Aufwendungen +/- Finanzergebnis +/- außerordentliches Ergebnis +/- Steuern = Jahresüberschuss

56

10. Ertrags- und Liquiditätsplanung VIII

Rentabilität ≠ Liquidität Beispiel: Sie kaufen für ,- EUR eine Maschine zur Herstellung von neuartigen Felgen. Die Abschreibungsdauer für die Maschine beträgt 10 Jahre. Mit VW schließen Sie einen Rahmenvertrag ab, der Ihnen die Abnahme von Stück pro Jahr zu einem Preis von 30,- EUR pro Stück garantiert. Die gesamten Kosten (Material, Personal) für die Herstellung einer Felge belaufen sich auf 10,- EUR. Für die Herstellung der Felge (Zeitraum zwischen Einkauf des Materials bis Auslieferung) benötigen Sie einen Monat. Finanzierungszinssatz 3%, Laufzeit 5 Jahre, Kontokorrentzins 12,00% Privatentnahme p.a EUR.

für die Herstellung einer Felge belaufen sich auf 10,- EUR. Für die Herstellung der Felge (Zeitraum zwischen Einkauf des Materials bis Auslieferung) benötigen Sie einen Monat. Finanzierungszinssatz 3%, Laufzeit 5 Jahre, Kontokorrentzins 12,00% Privatentnahme p.a EUR.")

57

10. Ertrags- und Liquiditätsplanung IX

Rentabilität ≠ Liquidität Rentabilität Umsatz Material-/Personalaufwand Abschreibungen Betriebsergebnis Zinsaufwand Jahresergebnis (Gewinn)

")

58

10. Ertrags- und Liquiditätsplanung X

Rentabilität ≠ Liquidität Liquidität Monat 0 Monat 1 Monat 2 Kauf Maschine Finanzierung Maschine (Bankdarlehen) Einnahme Verkauf Felgen Material/Personal Zinsen Tilgung Privatentnahme „Kontostand“

Einnahme Verkauf Felgen. Material/Personal. Zinsen. Tilgung. Privatentnahme. „Kontostand")

59

11. Vorstellung Miniplan Eine Planungssoftware für Existenzgründer und

Eine Planungssoftware für Existenzgründer und Unternehmer auf der Homepage der Kasseler Sparkasse

60

Eine Planungssoftware für Existenzgründer und Unternehmer auf der Homepage der Kasseler Sparkasse

61

11. Vorstellung Miniplan

62

11. Vorstellung Miniplan

63

12. Externe Berater und Begleiter

64

12. Externe Berater und Begleiter

Unternehmensberater Steuerberater Sparkasse / Hausbank Rechtsanwalt Patentanwalt Coach Industrie- und Handelskammer (IHK) Handwerkskammer (HWK) Berufsverbände / -kammern Beratungszentrum der KfW Mittelstandsbank Netzwerk Gründerseminar

Handwerkskammer (HWK) Berufsverbände / -kammern. Beratungszentrum der KfW Mittelstandsbank. Netzwerk. Gründerseminar.")

65

13. Gewerbliche Risiken absichern

66

13. Gewerbliche Risiken absichern

Haftung als Unternehmer Die betriebliche Tätigkeit beinhaltet vielfältige Risiken, die nicht unerheblich sind. Als Inhaber eines Betriebes sind Sie zum Schadenersatz verpflichtet, wenn durch Ihr Verschulden oder das Ihrer Betriebsangehörigen andere zu Schaden kommen. Dabei haften Sie mit Ihrem gesamten gegenwärtigen und zukünftigen Vermögen. Ein solcher Schaden bedeutet für Sie einen Vermögensverlust und kann sogar Existenz bedrohend sein. Lösung: Betriebshaftpflicht, Vermögensschadenhaftpflicht, Umwelthaftpflicht, Bauherrenhaftpflicht

67

13. Gewerbliche Risiken absichern II

Ihre Werte: Einrichtungen, Inventar Ihre Betriebseinrichtung, Maschinen, Computer, Waren und Vorräte binden einen beträchtlichen Teil Ihres Betriebsvermögens. Eine finanzielle Absicherung gegen Beschädigung oder Zerstörung dieser Werte ist deshalb für Sie unerlässlich. Lösung: Glas-, Maschinen- (stationär und fahrbar), Elektronikpolice

, Elektronikpolice.")

68

13. Gewerbliche Risiken absichern III

Ertragsaufall: Der Betrieb steht still Durch Schadenereignisse im Betrieb kommt es oftmals zur Unterbrechung der betrieblichen Tätigkeit mit der Folge, dass Ihnen für diesen Zeitraum Ihr Gewinn entgeht, während Kosten weiter anfallen. Lösung: Betriebsunterbrechungspolice

69

13. Gewerbliche Risiken absichern IV

Warenkredit: Ihre Kunden zahlen nicht! Wenn Sie Zahlungsziele einräumen wissen Sie, dass die Sicherheit dieser Zahlungen begrenzt ist. Bei Zahlungsunfähigkeit Ihres Kunden können Sie Ihre Ansprüche oft gar nicht oder nur unter erheblichen Verlusten durchsetzen. Folge: Direkte Auswirkung auf Liquidität und Rentabilität! Lösung: Warenkreditversicherung

70

Örag-Firmenrechtsschutz

13. Gewerbliche Risiken absichern V Das Paket für Ihre gewerblichen Risiken: + Örag-Firmenrechtsschutz

71

13. Gewerbliche Risiken absichern VI

Die Vorteile der SV-Firmenpolice Sach-, Haftungs-, Ertragsausfall-, Elektronik- und Werkverkehrsrisiken sind optimal aufeinander abgestimmt abgesichert. Sie haben im Schadensfall nur eine Anlaufstelle, die alles für Sie klärt. Beim Abschluss mehrerer Bausteine erhalten Sie einen Nachlass. Eine Vielzahl kostenfreier Zusatzleistungen Existenzgründer erhalten 20% Nachlass in den ersten zwei Jahren

72

14. Private Risiken absichern

73

14. Private Risiken absichern

Private Krankenversicherung Krankenversicherung ist für den Selbständigen freiwillig Schließen Sie auf jeden Fall eine Krankenversicherung ab!!! Private Krankenversicherung oder freiwillig gesetzlich krankenversichert? Beitrag in private Krankenversicherung bemisst sich nach den ausgewählten Leistungen Private Krankenversicherung berücksichtigt jede versicherte Person Ca. 250 – 300 EUR Beitrag für Existenzgründer pro Monat als freiwillig gesetzlich Versicherter Frau und Kinder sind ohne Zusatzbeitrag mitversichert Individuelle Entscheidung, je nach Ihrer Situation

74

14. Private Risiken absichern II

Unfallversicherung Beiträge an die Berufsgenossenschaft für Arbeitsunfälle Beiträge an BG für Arbeitnehmer bezahlt der Arbeitgeber Private Unfallversicherung für Unfälle im privaten Alltag

75

14. Private Risiken absichern III

Berufsunfähigkeitsversicherung Berufsunfähig ist man, wenn man seinen bisherigen Beruf nur noch zu weniger als 50 % ausüben kann Ca. jeder Vierte wird in seinem Arbeitsleben berufsunfähig Versicherung zahlt eine monatliche Rente bis zum Rentenalter Wichtiger Versicherungsschutz Häufig Kombination mit Lebensversicherung

76

14. Private Risiken absichern IV

Risiko-Lebensversicherung Absicherung des Todesfallrisikos Höhe und Notwendigkeit richten sich nach den möglichen Folgen im Todesfall Berücksichtigen Sie die Absicherung von Familie und Angestellten

77

15. Fragen und Antworten Was bisher zu kurz kam… ? ! ? ? ! !

78

Vielen Dank für Ihre Aufmerksamkeit!

Ähnliche Präsentationen

Was hat der MV erarbeitet?>")