Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

HERZLICH WILLKOMMEN an der SteuerBar!

2

Themenübersicht I. Geschenke II. Pauschalbesteuerung gem. § 37 b EStG

III. Bewirtungskosten

3

Geschenkt? Steuerlich richtig geschenkt, Wir zeigen Ihnen wie!

4

I. Geschenke Geschenke erhalten die Freundschaft

Man macht Geschenke erst einmal nicht mit Berechnung, sondern man freut sich, dass der andere sich freut. Die Beziehung wird gepflegt und der Zusammenhalt gefördert. Als Unternehmer haben SIE Geschenke aus steuerlicher Sicht jedoch anders zu betrachten!

5

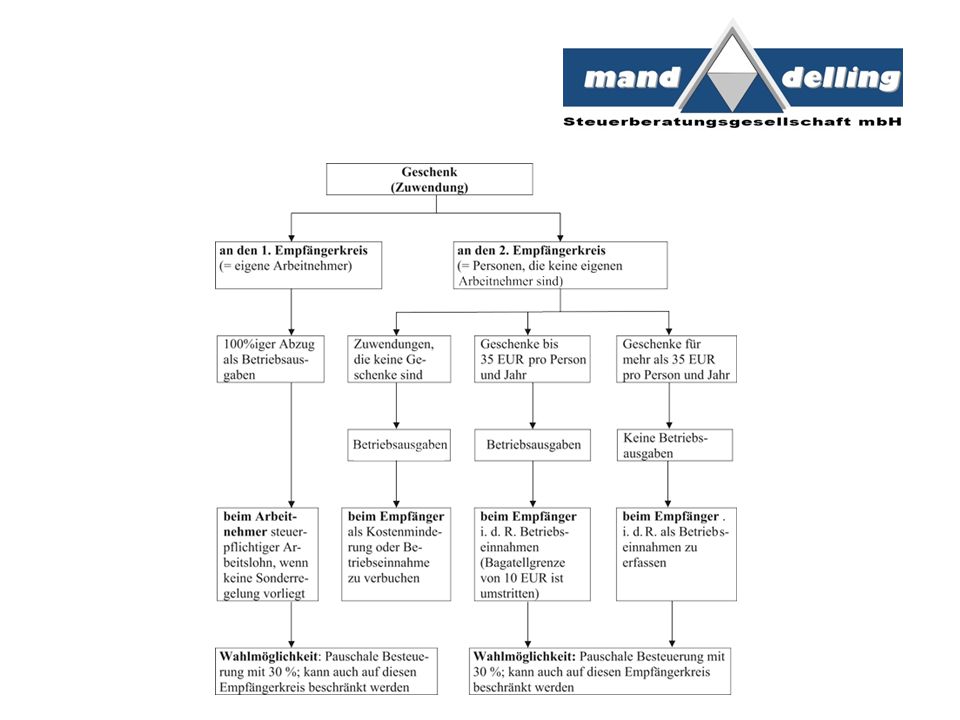

I. Geschenke Definition

Ein Geschenk liegt vor wenn jemand einem anderen unentgeltlich (ohne Gegenleistung) eine Bar- oder Sachzuwendung macht. Die Zuwendung darf nicht im unmittelbaren Zusammenhang mit einer Leistung stehen. Keine Geschenke sind Sponsoring-Aufwendungen, sofern diese als betriebliche Werbeaufwendungen qualifiziert werden können. Geschenkeklassiker sind Geld- oder Sachzuwendungen zu Weihnachten, zum Geburtstag oder zur Heirat

eine Bar- oder Sachzuwendung macht. Die Zuwendung darf nicht im unmittelbaren Zusammenhang mit einer Leistung stehen. Keine Geschenke sind. Sponsoring-Aufwendungen, sofern diese als betriebliche Werbeaufwendungen qualifiziert werden können. Geschenkeklassiker sind. Geld- oder Sachzuwendungen zu Weihnachten, zum Geburtstag oder zur Heirat.")

6

I. Geschenke Definition

Empfängerkreis 1 Arbeitnehmer des Schenkers Empfängerkreis 2 Nichtarbeitnehmer, z. B. Geschäftsfreunde und deren Arbeitnehmern

8

I. Geschenke an Geschäftspartner

Zu 100% ALS Betriebsausgaben abzugsfähig Wenn die Aufwendungen 35,00 EUR pro Jahr und Empfänger nicht übersteigen. Zu 0% ALS Betriebsausgaben abzugsfähig Wenn die Aufwendungen 35,00 EUR pro Jahr und Empfänger übersteigen. Beispiel: Sie überreichen einem Geschäftspartner zum Firmenjubiläum ein Weinpräsent im Wert von 25,00 EUR. Dieses Geschenk ist vorerst voll als Betriebsausgaben abzugsfähig, da es die 35,00 EUR nicht übersteigt. Zum Jahresende schenken Sie demselben Geschäftspartner ein Weinpräsent im Wert von 15,00 EUR. Somit sind sämtliche Geschenke für dieses Jahr an diesen Geschäftspartner nicht als Betriebsausgaben abzugsfähig, da in der Summe für dieses Jahr die 35,00 EUR-Grenze übersteigt.

9

I. Geschenke an Geschäftspartner

TIPP: Geschenke, die ausschließlich betrieblich genutzt werden können, unterliegen nicht der Wertgrenze von 35,00 EUR. Beispiel: Ihre Firma verschenkt Business Software Pakete. Ein Paket kostet im Einkauf 85,00 EUR. Diese Kosten sind in voller Höhe steuerlich abzugsfähig.

10

I. Geschenke an Geschäftspartner

35,00 EUR Grenze Brutto oder Netto? Bei vorsteuerabzugsberechtigten Unternehmer ist die 35,00 EUR-Grenze als NETTObetrag und bei nicht vorsteuerabzusgsberechtigten (z. B. Ärzte) als BRUTTObetrag zu verstehen Nebenkosten Zu den maßgebenden Kosten gehören auch die Nebenkosten für die Kennzeichnung des Geschenks als Werbeträger, z. B. Aufdruck des Firmenlogos. Nicht dazu gehören die Verpackungs- und Versandkosten. Vorsteuerabzug Solange die 35,00 EUR Grenze nicht überstiegen ist, ist die Vorsteuer abzugsfähig. Wird die 35,00 EUR Grenze überschritten (35,01 EUR) entfällt der Vorsteuerabzug.

als BRUTTObetrag zu verstehen. Nebenkosten. Zu den maßgebenden Kosten gehören auch die Nebenkosten für die Kennzeichnung des Geschenks als Werbeträger, z. B. Aufdruck des Firmenlogos. Nicht dazu gehören die Verpackungs- und Versandkosten. Vorsteuerabzug. Solange die 35,00 EUR Grenze nicht überstiegen ist, ist die Vorsteuer abzugsfähig. Wird die 35,00 EUR Grenze überschritten (35,01 EUR) entfällt der Vorsteuerabzug.")

11

I. Geschenke an Geschäftspartner

Aufzeichnungspflichten Die Aufwendungen müssen einzeln und getrennt von den sonstigen Betriebsausgaben aufgezeichnet werden. Das heißt: Einzelne Verbuchung auf einem besonderen Konto. Der Name des Geschenkeempfängers muss dokumentiert werden. Bei Streuwerbeartikeln kann die Benennung des Empfängers unterbleiben Streuwerbeartikel z. B. Kugelschreiber und geringwertige Warenproben. Sachzuwendungen deren Anschaffung- oder Herstellungskosten 10,00 EUR nicht übersteigen (Nettowert bei Vorsteuerabzusgsfähigkeit des Schenkers)

")

12

I. Geschenke an Geschäftspartner

TIPP: Erstellen Sie zeitnah eine Liste der Beschenkten und übersenden diese zeitnah an unser Büro! Damit sind alle Aufzeichnungserfordernisse erfüllt.

13

I. Geschenke an Geschäftspartner

Kontenbezeichnung SKR 03 SKR 04 Geschenke abzugsfähig ohne § 37 b EStG 4630 6610 Geschenke abzugsfähig mit § 37 b EStG 4631 6611 Geschenke nicht abzugsfähig ohne § 37 b EStG 4635 6620 4636 6621 Geschenke ausschließlich betrieblich genutzt 4638 6625 Zugaben mit § 37 b EStG 4639 6629 Pauschale Steuern für Geschenke und Zugaben abzf. 4632 6612 Pauschale Steuern für Geschenke und Zugaben nicht abzf. 4637 Streuartikel 4605 6605

14

I. Geschenke an Geschäftspartner

Sie wurden beschenkt? Wenn das Geschenk beim Empfänger bzw. Beschenkten in einem betrieblichen Zusammenhang steht, ist es eine steuerpflichtige Betriebseinnahme. Hier greift die Regelung der 35,00 EUR Grenze nicht! Als Einnahme ist der objektive Wertzugang zu erfassen, also der übliche Endpreis am Abgabeort. Die Höhe der Betriebseinnahme wird nicht von der evtl. Nichtabziehbarkeit der entsprechenden Geschenkaufwendungen beim Zuwendenden berührt

15

I. Geschenke an Geschäftspartner

Sie wurden beschenkt? Wenn von der Pauschalierung der Geschenke Gebrauch gemacht wird, entfällt die Steuerpflicht beim Beschenkten, da die Steuerschuld vom Schenkenden übernommen wird. Es besteht die Möglichkeit, dass aufgrund einer Kontrollmittteilung beim zuständigen Finanzamt (BP beim Schenker) das Geschenk nachträglich beim Beschenkten versteuert werden muss.

das Geschenk nachträglich beim Beschenkten versteuert werden muss.")

16

II. Pauschalbesteuerung nach § 37 b EStG

Für Geschenke besteht auch die Möglichkeit der Pauschalierung der Einkommensteuer, wenn es sich um eine „Sachzuwendung“ handelt Steuersatz = 30% zuzüglich Solidaritätszuschlag und Kirchensteuer Berechnung: Berechnungsgrundlage ist der Bruttobetrag der Zuwendung

17

II. Pauschalbesteuerung nach § 37 b EStG

Beispiel: Zuwendung i. H. v. 29,90 EUR Pauschale Steuer 30% 8,97 EUR Solidaritätszuschlag 5,5% (von 8,97) 0,50 EUR Kirchensteuer 7% (von 8,97) 0,63 EUR Belastung durch Pauschalierung 10,10 EUR

0,50 EUR. Kirchensteuer 7% (von 8,97) 0,63 EUR. Belastung durch Pauschalierung. 10,10 EUR.")

18

II. Pauschalbesteuerung nach § 37 b EStG

Die Anmeldung der Pauschalsteuer erfolgt durch die Lohnsteueranmeldung Pauschalierungswahlrecht Einheitlich für ALLE Geschenke, die Wahl bindet für das ganze Wirtschaftsjahr. Für den Schenker ist die Steuerübernahme freiwillig. Unabhängig davon sind Geschenke an Kunden und Geschenke an Mitarbeiter immer separat zu betrachten im Rahmen der Pauschalierungsmöglichkeit.

19

II. Pauschalbesteuerung nach § 37 b EStG

Pauschalierungsverbot Wenn die Aufwendungen je Empfänger und Wirtschaftsjahr den Betrag von ,00 EUR übersteigen. Bagatellgrenze Hat man sich für die Pauschalierung entschieden, so Gilt dies für alle Zuwendungen, deren Anschaffungs- und Herstellungskosten 10,00 EUR übersteigen. Für Zwecke des § 37 b EStG gelten alle Sachzuwendungen unterhalb von 10,00 EUR als Streuwerbeartikel, die von der Vorschrift nicht erfasst werden. Abziehbare Vorsteuer bleibt unberücksichtigt.

20

II. Pauschalbesteuerung nach § 37 b EStG

Pauschalsteuer als Betriebsausgabe Die Pauschalsteuer trägt das Schicksal der Zuwendung, d. h. ist das Geschenk eine Betriebsausgabe wird auch die Pauschalsteuer als Betriebsausgabe angesetzt und umgekehrt. Pauschalsteuer und 35,00 EUR Grenze Bei der Prüfung, ob die 35,00 EUR Grenze überschritten ist, ist allein auf den Betrag abzustellen. Die Pauschalsteuer ist nicht mit einzubeziehen.

21

II. Pauschalbesteuerung nach § 37 b EStG

Abgeltungswirkung Die Pauschalsteuer hat abgeltende Wirkung, das bedeutet, dass der Empfänger nichts mehr der Einkommensteuer unterwerfen muss. WICHTIG: Für den Zuwendenden besteht die gesetzliche Pflicht, den Empfänger auf die Übernahme der Steuer hinzuweisen.

22

III. Bewirtungskosten Definition

Aufwendungen für Speisen, Getränke und andere zum alsbaldigen Verzehr bestimmte Genussmittel. (i.d.R. Bewirtung in einem Restaurant)

")

23

III. Bewirtungskosten Voraussetzungen für die steuerliche Berücksichtigung von Bewirtungskosten Zu den Bewirteten muss eine geschäftliche Beziehung bestehen. Bei der Bewirtung darf es sich nicht um einen privaten Anlass handeln Formelle Voraussetzungen

24

III. Bewirtungskosten Formelle Voraussetzungen

Eine einfache Quittung des Restaurants reicht nicht aus. Die Quittung muss maschinell erstellt sein und folgende Angaben enthalten: - Ort der Bewirtung (Name und Adresse der Gaststätte) - Tag der Bewirtung - Auflistung der Speisen und Getränke. Pauschale Angaben, z. B. Speisen und Getränke reichen nicht! - Höhe der Aufwendungen

- Tag der Bewirtung. - Auflistung der Speisen und Getränke. Pauschale Angaben, z. B. Speisen und Getränke reichen nicht! - Höhe der Aufwendungen.")

25

III. Bewirtungskosten Formelle Voraussetzungen

Diese Angaben sind im Regelfall unproblematisch. Jetzt fehlen nur noch die Angaben zum Anlass der Bewirtung und zu den bewirteten Personen Anlass der Bewirtung Keine pauschalen Erklärungen wie z. B. „Geschäftsessen“ Das Finanzamt möchte genau wissen, warum Sie zum Essen eingeladen haben! Bewirtete Personen Ihre Geschäftsfreunde/Kunden müssen namentlich benannt werden

26

III. Bewirtungskosten Bewirtungsbeleg

Teilweise erhält man u. U. auf Nachfrage einen Bewirtungsbeleg im Restaurant, auf dem alle Angaben gemacht werden können. Grundsätzlich können diese aber auch auf einem gesonderten Blatt erfolgen, müssen dann aber mit der Quittung verbunden werden (z.B. geheftet).

.")

28

III. Bewirtungskosten Beispiel: Trinkgelder

Trinkgelder müssen vom Empfänger (auf der Rechnung) quittiert werden. Bei kleineren Trinkgeldzahlungen reicht eine Eigennotiz auf der Rechnung aus. Beispiel: TIP 1,50 EUR

quittiert werden. Bei kleineren Trinkgeldzahlungen reicht eine Eigennotiz auf der Rechnung aus. Beispiel: TIP 1,50 EUR.")

29

III. Bewirtungskosten Teilnehmender Ehegatte

Ehepartner ist Mitinhaber: Anteiliger Abzug als Betriebsausgabe Ehepartner ist Unternehmer: Anteiliger Abzug als Betriebsausgabe, sofern berufliche Beziehung besteht Ehepartner nimmt als Privatperson teil: KEIN Abzug als Betriebsausgabe

30

III. Bewirtungskosten Umsatzsteuer

Die Umsatzsteuer muss immer offen in EURO ausgewiesen sein Bei Bewirtungskosten über 150,00 EUR muss der Gastwirt Ihren Firmennahmen vermerken

31

III. Bewirtungskosten Steuerliche Konsequenzen einer Bewirtung

Von den gesamten netto Bewirtungskosten (inkl. Nebenleistungen wie z. B. Trinkgeld) können nur 70% als Betriebsausgaben angesetzt werden. Bei den restlichen 30% handelt es sich um nicht abzugsfähige Betriebsausgaben Die in der Rechnung enthaltene Umsatzsteuer kann in vollem Umfang als Vorsteuer geltend gemacht werden. Für den bewirteten ergeben sich keine steuerlichen Konsequenzen.

können nur 70% als Betriebsausgaben angesetzt werden. Bei den restlichen 30% handelt es sich um nicht abzugsfähige Betriebsausgaben. Die in der Rechnung enthaltene Umsatzsteuer kann in vollem Umfang als Vorsteuer geltend gemacht werden. Für den bewirteten ergeben sich keine steuerlichen Konsequenzen.")

32

III. Bewirtungskosten Bewirtung von Arbeitnehmern

Aufwendungen für reine Arbeitnehmer-Bewirtungen aus betrieblichem Anlass sind stets in voller Höhe als Betriebsausgaben abzugsfähig. Grds. besteht jedoch Lohnsteuerpflicht als Arbeitslohn. Ausnahmen: - Speisen und Getränke, anlässlich einer herkömmlichen Betriebsveranstaltung bis 110,00 EUR (brutto) - Gebäck, Tee, Kaffee etc. aus Anlass geschäftlicher Besprechungen

- Gebäck, Tee, Kaffee etc. aus Anlass geschäftlicher Besprechungen.")

33

IV. Reisekostenreform 2014 Was ist NEU? / Wo gibt es Änderungen

1. Erste Tätigkeitsstätte 2. Verpflegungsmehraufwand 3. Mahlzeiten 4. Übernachtungskosten 5. Doppelte Haushaltsführung 6. Reisenebenkosten

34

IV. Reisekostenreform 2014 Erste Tätigkeitsstätte

Früher „regelmäßige Arbeitsstätte“ Definition - Ortsfeste betriebliche Einrichtung des Arbeitgebers, - eines verbundenen Unternehmens oder - eines vom Arbeitgeber bestimmten Dritten welche der Arbeitnehmer dauerhaft zugeordnet ist.

35

IV. Reisekostenreform 2014 Verpflegungsmehraufwendungen

24,00 EUR pro Kalendertag, an dem der Arbeitnehmer 24 Stunden von seiner Wohnung abwesend ist. Jeweils 12,00 EUR für den An- und Abreisetag, wenn der Arbeitnehmer an diesem einem anschließenden oder vorhergehenden Tag außerhalb seiner Wohnung übernachtet. 12,00 EUR für den Kalendertag, an dem der Arbeitnehmer ohne Übernachtung außerhalb seiner Wohnung mehr als 8 Stunden von seiner Wohnung und der ersten Tätigkeitsstätte abwesend ist.

36

Unsere Kooperationspartner:

Christian Becker

Ähnliche Präsentationen