Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

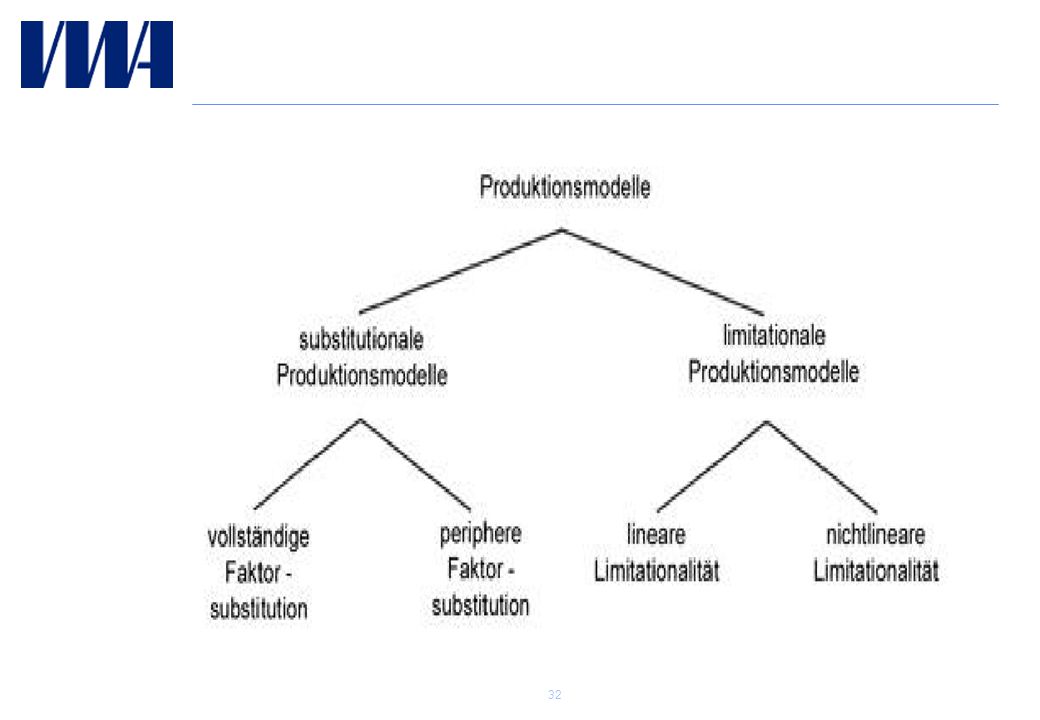

1

Betriebliche Güterwirtschaft

Prof. Dr. Thilo Wörn

2

Betriebliche Güterwirtschaft Gliederung

Grundlagen Beschaffung Produktion Absatz

3

1. Grundlagen

4

Grundlagen 1. Der betriebswirtschaftliche Aspekt

Umdeutung aller Erscheinungen in den Betrieben in ökonomische Tatbestände Beschränkung auf den einzelwirtschaftlichen Aspekt

5

Grundlagen 2. Die 7 Subsysteme

1. Das Subsystem der Betriebsziele 2. Das Subsystem der Einsatz- / Produktionsfaktoren 3. Das Subsystem der leistungswirtschaftlichen Verrichtungsfunktion 4. Das Subsystem der betrieblichen Finanzwirtschaft (Geldkreislauf) 5. Das Subsystem der Gestaltungsfunktionen (Kreislauf der Betriebsführung) 6. Das Subsystem der Betriebsrechnung 7. Das Subsystem betrieblicher Lebenszyklen

5. Das Subsystem der Gestaltungsfunktionen (Kreislauf der Betriebsführung) 6. Das Subsystem der Betriebsrechnung. 7. Das Subsystem betrieblicher Lebenszyklen.")

6

Grundlagen 2. Die 7 Subsysteme

2.1 Das Subsystem der Betriebsziele Formalziele der 3 Grundtypen des Betriebe Zwecksetzungen des Betriebes Ziele des Unternehmens Rentabilität Liquidität Sicherheit (Risikominimierung) Unabhängigkeit (Autonomie) 2.2 Das Subsystem der Einsatz- / Produktionsfaktoren Ausgangssituation: Disponierung knapper Mittel Ziel: Optimale Ausbeutung der Produktionsfaktoren

Unabhängigkeit (Autonomie) 2.2 Das Subsystem der Einsatz- / Produktionsfaktoren. Ausgangssituation: Disponierung knapper Mittel. Ziel: Optimale Ausbeutung der Produktionsfaktoren.")

7

Grundlagen 2. Die 7 Subsysteme

2.3 Das Subsystem der leistungswirtschaftlichen Verrichtungsfunktion A.) Wertanalyse Funktionsanalyse Funktionsbewertung Funktionssynthese B.) Die Funktion der Produktions- / Leistungserstellung C.) Die merkantilen Funktionen Leistungssubstanz (Produktpolitik) Entgeltpolitik Distributionspolitik Kommunikations-/Informationspolitik Optimale Kombination: Marketing-Mix

Wertanalyse. Funktionsanalyse. Funktionsbewertung. Funktionssynthese. B.) Die Funktion der Produktions- / Leistungserstellung. C.) Die merkantilen Funktionen. Leistungssubstanz (Produktpolitik) Entgeltpolitik. Distributionspolitik. Kommunikations-/Informationspolitik. Optimale Kombination: Marketing-Mix.")

8

Grundlagen 2. Die 7 Subsysteme

2.4 Das Subsystem der betrieblichen Finanzwirtschaft (Geldkreislauf) A.) Deckung des Kapitalbedarfs (Finanzierung) B.) Kapitaleinsatz (Investition) C.) Finanzmanagement 2.5 Das Subsystem der Gestaltungsfunktionen (Kreislauf der Betriebsführung) Controlling als Koordinationsinstrument zur Führung 2.6 Das Subsystem der Betriebsrechnung A.) Der Rechnungsabschluss als Zeitrechnung B.) Kosten- und Leistungsrechnung

A.) Deckung des Kapitalbedarfs (Finanzierung) B.) Kapitaleinsatz (Investition) C.) Finanzmanagement. 2.5 Das Subsystem der Gestaltungsfunktionen (Kreislauf der Betriebsführung) Controlling als Koordinationsinstrument zur Führung. 2.6 Das Subsystem der Betriebsrechnung. A.) Der Rechnungsabschluss als Zeitrechnung. B.) Kosten- und Leistungsrechnung.")

9

Grundlagen 2. Die 7 Subsysteme

2.7 Das Subsystem betrieblicher Lebenszyklen A.) Gründung B.) Umstrukturierung C.) Krisen der Betriebswirtschaft

Gründung. B.) Umstrukturierung. C.) Krisen der Betriebswirtschaft.")

10

2. Beschaffung

11

Beschaffung Gliederung

Das Wesen der Beschaffung Der Produktionsfaktor Werkstoff (Materialwirtschaft) Der Produktionsfaktor Betriebsmittel (Anlagenwirtschaft) Der Produktionsfaktor menschliche Arbeit (Personalwirtschaft) Sonstige Beschaffungen

Der Produktionsfaktor Betriebsmittel (Anlagenwirtschaft) Der Produktionsfaktor menschliche Arbeit (Personalwirtschaft) Sonstige Beschaffungen.")

12

1. Das Wesen der Beschaffung

Produktionsfunktion 1. Das Wesen der Beschaffung Beschaffung als Versorgung von Betrieben mit den für die Leistungserstellung notwendigen Produktionsfaktoren Werkstoffe Laufend notwendig und Gegenstand der Materialwirtschaft Betriebsmittel Investitions- und Wirtschaftlichkeitsrechnung Arbeitskräfte Personalwirtschaft mit Personalplanung, Personalorganisation und Entscheidung sowie Personalführung Neben betriebwirtschaftlichen auch soziologische sowie psychologische Elemente ...

13

2. Der Produktionsfaktor Werkstoff (Materialwirtschaft)

Produktionsfunktion 2. Der Produktionsfaktor Werkstoff (Materialwirtschaft) Wichtige Materialgruppen Werkstoffe Rohstoffe maximal geringe Veredelung Z.B. Holz, Stahl,... Hilfsstoffe gehen in das Produkt mit einer Nebenfunktion ein Z.B. Farben, Schrauben,... Betriebsstoffe Zur Pflege, Reparatur oder in Gangsetzung von Betriebsmitteln Z.B. Energie, Schmiermittel, Ersatzteile,...

Wichtige Materialgruppen. Werkstoffe. Rohstoffe. maximal geringe Veredelung. Z.B. Holz, Stahl,... Hilfsstoffe. gehen in das Produkt mit einer Nebenfunktion ein. Z.B. Farben, Schrauben,... Betriebsstoffe. Zur Pflege, Reparatur oder in Gangsetzung von Betriebsmitteln. Z.B. Energie, Schmiermittel, Ersatzteile,...")

14

2. Der Produktionsfaktor Werkstoff (Materialwirtschaft)

Produktionsfunktion 2. Der Produktionsfaktor Werkstoff (Materialwirtschaft) Halbfabrikate Zwischenprodukte mit funktionsfähigem Markt „Make or Buy“ Entscheidung Fertigfabrikate Marktfähige Endprodukte Abfälle Schadstoffe die entsorgt werden müssen Wiederverwendbare Stoffe Kuppelproduktion Z.B. Sägemehl einer Schreinerei

Halbfabrikate. Zwischenprodukte mit funktionsfähigem Markt. „Make or Buy Entscheidung. Fertigfabrikate. Marktfähige Endprodukte. Abfälle. Schadstoffe die entsorgt werden müssen. Wiederverwendbare Stoffe. Kuppelproduktion. Z.B. Sägemehl einer Schreinerei.")

15

2. Der Produktionsfaktor Werkstoff (Materialwirtschaft)

Produktionsfunktion 2. Der Produktionsfaktor Werkstoff (Materialwirtschaft) Kriterien für eine „Make or buy“ Entscheidung: Kosten Fixe Kosten Variable Kosten Menge Versorgungssicherheit Lieferfristen Qualitätsanforderungen Abhängigkeiten & Flexibilität Kapitalbindung und Investitionsrisiko Lagerlogistik Auslastung der eigenen Kapazitäten

Kriterien für eine „Make or buy Entscheidung: Kosten. Fixe Kosten. Variable Kosten. Menge. Versorgungssicherheit. Lieferfristen. Qualitätsanforderungen. Abhängigkeiten & Flexibilität. Kapitalbindung und Investitionsrisiko. Lagerlogistik. Auslastung der eigenen Kapazitäten.")

16

2. Der Produktionsfaktor Werkstoff (Materialwirtschaft)

Produktionsfunktion 2. Der Produktionsfaktor Werkstoff (Materialwirtschaft) „Make or Buy“ ist keine Glaubensfrage Gemischte Verfahren finden häufig Anwendung Organisation der Beschaffung: Fallweise Beschaffung Vorratsbeschaffung Fertigungssynchrone Beschaffung (JIT-Konzept) Unterschiedliche Prüfungsvorgänge für unterschiedliche Artikel Lenkung der Aufmerksamkeit Identifizierung der Artikel, die einen hohen Beitrag zum Unternehmenserfolg haben

„Make or Buy ist keine Glaubensfrage. Gemischte Verfahren finden häufig Anwendung. Organisation der Beschaffung: Fallweise Beschaffung. Vorratsbeschaffung. Fertigungssynchrone Beschaffung (JIT-Konzept) Unterschiedliche Prüfungsvorgänge für unterschiedliche Artikel. Lenkung der Aufmerksamkeit. Identifizierung der Artikel, die einen hohen Beitrag zum Unternehmenserfolg haben.")

17

2. Der Produktionsfaktor Werkstoff (Materialwirtschaft)

Produktionsfunktion 2. Der Produktionsfaktor Werkstoff (Materialwirtschaft) ABC-Analyse zur Klassifizierung der Artikel nach dem Jahresumsatz Abhängig vom Preis u/o der Menge 8% der Artikel machen 75 % des Beschaffungsjahresumsatzes A-Artikel mit sorgfältiger Disposition 33% der Artikel machen 20 % des Beschaffungsjahresumsatzes B-Artikel 59% der Artikel machen 5 % des Beschaffungsjahresumsatzes C-Artikel mit vereinfachter Disposition Lagerhaltung als wesentliche Teilaufgabe der Materialwirtschaft Synchronisationsprinzip Emanzipationsprinzip

ABC-Analyse zur Klassifizierung der Artikel nach dem Jahresumsatz. Abhängig vom Preis u/o der Menge. 8% der Artikel machen 75 % des Beschaffungsjahresumsatzes. A-Artikel mit sorgfältiger Disposition. 33% der Artikel machen 20 % des Beschaffungsjahresumsatzes. B-Artikel. 59% der Artikel machen 5 % des Beschaffungsjahresumsatzes. C-Artikel mit vereinfachter Disposition. Lagerhaltung als wesentliche Teilaufgabe der Materialwirtschaft. Synchronisationsprinzip. Emanzipationsprinzip.")

18

2. Der Produktionsfaktor Werkstoff (Materialwirtschaft)

Produktionsfunktion 2. Der Produktionsfaktor Werkstoff (Materialwirtschaft) Lagerfunktionen Sicherungsfunktion (Beschaffung Produktion) Pufferfunktion (Produktion Produktion) Ausgleichsfunktion (Produktion Absatz) Sortimentsfunktion Spekulationsfunktion Veredelungsfunktion Losgröße, als Menge eines Gutes, das gemeinsam beschafft bzw. die im Produktionsprozess ohne Leerzeiten bzw. Umrüstzeiten hergestellt werden können

Lagerfunktionen. Sicherungsfunktion (Beschaffung Produktion) Pufferfunktion (Produktion Produktion) Ausgleichsfunktion (Produktion Absatz) Sortimentsfunktion. Spekulationsfunktion. Veredelungsfunktion. Losgröße, als Menge eines Gutes, das gemeinsam beschafft bzw. die im Produktionsprozess ohne Leerzeiten bzw. Umrüstzeiten hergestellt werden können.")

19

3. Der Produktionsfaktor Betriebsmittel (Anlagenwirtschaft)

Produktionsfunktion 3. Der Produktionsfaktor Betriebsmittel (Anlagenwirtschaft) Investition als eine Kapitalumwandlung in einen Vermögensgegenstand Ziel: Erzielung von Einnahmen aus dem Verkauf/ Gebrauch Arten von Vermögensgegenständen: Immaterielles Vermögen Anlagevermögen Umlaufvermögen Wirkungsbezogene Investitionen (Anlaß): Nettoinvestitionen (Gründung/ Erweiterung) Reinvestitionen Ersatzinvestitionen i.e.S. Rationalisierungsinvestitionen Umstellungs- / Diversifizierungsinvestitionen

Investition als eine Kapitalumwandlung in einen Vermögensgegenstand. Ziel: Erzielung von Einnahmen aus dem Verkauf/ Gebrauch. Arten von Vermögensgegenständen: Immaterielles Vermögen. Anlagevermögen. Umlaufvermögen. Wirkungsbezogene Investitionen (Anlaß): Nettoinvestitionen (Gründung/ Erweiterung) Reinvestitionen. Ersatzinvestitionen i.e.S. Rationalisierungsinvestitionen. Umstellungs- / Diversifizierungsinvestitionen.")

20

3. Der Produktionsfaktor Betriebsmittel (Anlagenwirtschaft)

Produktionsfunktion 3. Der Produktionsfaktor Betriebsmittel (Anlagenwirtschaft) Entscheidungsunterstützung: Investitions- und Wirtschaftlichkeitsrechnung Zu Prüfen sind: Absolute Vorteilhaftigkeit Relative Vorteilhaftigkeit Optimale Nutzungsdauer Optimales Investitionsprogramm Verfahren zur Beurteilung: Statische Investitionsrechnung Kostenvergleichsrechnung Gewinnvergleichsrechnung Rentabilitätsvergleichsrechnung

Entscheidungsunterstützung: Investitions- und Wirtschaftlichkeitsrechnung. Zu Prüfen sind: Absolute Vorteilhaftigkeit. Relative Vorteilhaftigkeit. Optimale Nutzungsdauer. Optimales Investitionsprogramm. Verfahren zur Beurteilung: Statische Investitionsrechnung. Kostenvergleichsrechnung. Gewinnvergleichsrechnung. Rentabilitätsvergleichsrechnung.")

21

3. Der Produktionsfaktor Betriebsmittel (Anlagenwirtschaft)

Produktionsfunktion 3. Der Produktionsfaktor Betriebsmittel (Anlagenwirtschaft) Amortisationsvergleichsrechnung Aspekt der Sicherheit Dynamische Investitionsrechnung Kapitalwertmethode Interne Zinsfußmethode Annuitätenmethode Aufgabe ist die Schaffung der Vergleichbarkeit von Ein- und Auszahlungen zu unterschiedlichen Zeitpunkten:

Amortisationsvergleichsrechnung. Aspekt der Sicherheit. Dynamische Investitionsrechnung. Kapitalwertmethode. Interne Zinsfußmethode. Annuitätenmethode. Aufgabe ist die Schaffung der Vergleichbarkeit von Ein- und Auszahlungen zu unterschiedlichen Zeitpunkten:")

22

4. Der Produktionsfaktor menschliche Arbeit (Personalwirtschaft)

Produktionsfunktion 4. Der Produktionsfaktor menschliche Arbeit (Personalwirtschaft) Personalwirtschaft als Summe aller betriebwirtschaftlichen Aufgaben im Zusammenhang mit dem Produktionsfaktor Arbeit Mögliches Ziel: Entwicklung einer Betriebskultur mit der sich alle Mitarbeiter identifizieren Interessenidentität statt Kontrolle Substitutionsmöglichkeiten des Produktionsfaktors Arbeit Innerhalb des Produktionsfaktors Arbeit Qualitativ Quantitativ (Erzwungen durch Fluktuation/ Kündigung) Substitution durch andere Produktionsfaktoren Betriebsmittel, Werkstoffe & Qualitätsverschlechterung Outsourcing („Make or Buy“)

Personalwirtschaft als Summe aller betriebwirtschaftlichen Aufgaben im Zusammenhang mit dem Produktionsfaktor Arbeit. Mögliches Ziel: Entwicklung einer Betriebskultur mit der sich alle Mitarbeiter identifizieren. Interessenidentität statt Kontrolle. Substitutionsmöglichkeiten des Produktionsfaktors Arbeit. Innerhalb des Produktionsfaktors Arbeit. Qualitativ. Quantitativ (Erzwungen durch Fluktuation/ Kündigung) Substitution durch andere Produktionsfaktoren. Betriebsmittel, Werkstoffe & Qualitätsverschlechterung. Outsourcing („Make or Buy )")

23

5. Sonstige Beschaffungen

Produktionsfunktion 5. Sonstige Beschaffungen Information Kapital Eigenkapital Fremdkapital Energie „Know how“

24

3. Produktion

25

Produktionsfaktoren/ Input

Beschaffung von Sachgütern, Dienstleistungen und Arbeitskräften Produktion als Transformations-prozess Absatz von Sachgütern und Dienstleistungen Input Output Throughput Produktionsfaktoren/ Input Elementar-faktoren Dispositive Faktoren Arbeit am Objekt Betriebs-mittel Werkstoffe Planung Leitung Organi-sation Unternehmensführung

26

Welche Güter werden in welchen Mengen in einer best. Periode produziert?

strategische Vorgaben und Kapazitätsausstattung werden als konstant angenommen - evtl. Kapazitätsprobleme Mögliche Szenarien: kein Engpassfaktor (DB-Rechnung) ein Engpassfaktor (rel. DB-Rechnung) mehrere Engpassfaktoren (lineare Programmierung) Kein Engpassfaktor zur Entscheidungsfindung werden die Deckungsbeiträge, nicht die Stück-gewinne herangezogen DB ./. Fixkosten = Gewinn (Verlust) Fixe Kosten bleiben bei Veränderungen der Ausbringungsmenge konstant Ob Kosten als fixe oder variable eingestuft werden, hängt davon ab, innerhalb welcher Frist sie abgebaut werden können

ein Engpassfaktor (rel. DB-Rechnung) mehrere Engpassfaktoren (lineare Programmierung) Kein Engpassfaktor. zur Entscheidungsfindung werden die Deckungsbeiträge, nicht die Stück-gewinne herangezogen. DB ./. Fixkosten = Gewinn (Verlust) Fixe Kosten bleiben bei Veränderungen der Ausbringungsmenge konstant. Ob Kosten als fixe oder variable eingestuft werden, hängt davon ab, innerhalb welcher Frist sie abgebaut werden können.")

27

Ein Engpassfaktor absoluter DB reicht zur Entscheidungsfindung nicht mehr aus Kapazitätsbedarf nun mitentscheidend relativer DB als Quotient aus dem absoluten (Stück-)DB und dem Produktionskoeffizienten Produktionskoeffizient = Verzehr Kapazitätseinheiten/Produktion 1 Einheit

DB und dem Produktionskoeffizienten. Produktionskoeffizient = Verzehr Kapazitätseinheiten/Produktion 1 Einheit.")

28

Mehrere Engpassfaktoren

Lösung mit Hilfe der linearen Programmierung Hier: graphische Optimierung einer linearen Zielfunktion mit beliebig vielen linearen Restriktionen und zwei Unbestimmten Restriktionen grenzen einen geometrischen Raum ein, welcher alle möglichen Kombinationen des Produktionsprogramms beinhaltet um negative Lösungen des Optimierungsproblems auszuschließen, sind die Restriktionen durch Nichtnegativitätsbedingungen zu ergänzen Die Zielfunktion stellt graphisch eine Schar von parallelen Geraden dar, deren Steigung durch das Verhältnis der Deckungsbeiträge bestimmt wird Sie bildet zugleich den geometrischen Ort aller Kombinationen von x1 und x2, die zum jeweils gleichen Deckungsbeitrag führen Isodeckungsbeitrags-gerade

29

Strategische Produktionsablaufplanung Planungsgegenstände

Nach Festlegung des Produktionsprogramms muss der Produktionsablauf geplant werden. Strategische Produktionsablaufplanung Planungsgegenstände Betriebsgröße Produktionskapazitäten Organisationsform der Fertigung hängen stark von der strategische Ausrichtung des Produktionsprogramms ab Fließfertigung Werkstattfertigung Gruppenfertigung Baustellenfertigung „Fertigungs-ablauforientierung“ „Funktions-orientierung“ „Mischform aus Fertigungsablauf- und Funktions-orientierung“ „Fertigungs-objektorientierung“

30

Fertigungstypen Einzelfertigung (Kreuzfahrtschiffe) Produktionsprozess auf die Produktion eines einzelnen Produkts ausgelegt i.d.R. Auftragsfertigung Organisationsformen: Werktstatt-, Gruppen-, Baustellenfertigung Massenfertigung (Zigaretten) ein einziges Produkt wird in sehr hoher Stückzahl hergestellt Fließfertigung (Gruppenfertigung im Automobilbau) Sortenfertigung (Bier) ähnlich Massenfertigung; verschiedene Endprodukte, dienahezu identische Fertigungstechniken erfordern Serienfertigung (Möbel) qualitativ verwandte Produkte; jedoch fertigungstechnisch deutliche Unterscheidung Chargenfertigung (Brötchen) durch leichte Qualitätsunterschiede im Produktionsprozess oder bei den Produktionsfaktoren kommt es zu ungewollten Produktdifferenzierungen

ein einziges Produkt wird in sehr hoher Stückzahl hergestellt. Fließfertigung (Gruppenfertigung im Automobilbau) Sortenfertigung (Bier) ähnlich Massenfertigung; verschiedene Endprodukte, dienahezu identische Fertigungstechniken erfordern. Serienfertigung (Möbel) qualitativ verwandte Produkte; jedoch fertigungstechnisch deutliche Unterscheidung. Chargenfertigung (Brötchen) durch leichte Qualitätsunterschiede im Produktionsprozess oder bei den Produktionsfaktoren kommt es zu ungewollten Produktdifferenzierungen.")

31

Transaktionskostenanalyse zur make or buy or cooperate decision

Koordination wirtsch. Handelns Transaktionskosten Determinanten Make Suchkosten Anbahnungskosten Verhandlungskosten Abschlusskosten Kontrollkosten prozessbezogen ergebnisbezogen Anpassungskosten Spezifität der Leistung Unsicherheit der Leistung Cooperate Häufigkeit, mit der die Leistung benötigt wird Buy

33

4. Absatz

34

Historische Entwicklung

Überflussgesellschaft Massenproduktion Frühkapitalismus Geldwirtschaft Entwicklungsgeschichte des Marketing Institutionalisierung Örtlicher Märkte Einfacher Tauschhandel Urkommunismus Selbstversorgung

35

Bedürfnisse & Wirtschaften

Unter einem Bedürfnis versteht man das Gefühl eines Mangels, und den damit Verbundenen Wunsch, diesen Mangel zu beseitigen. Menschliche Bedürfnisse bilden den Ansatzpunkt für die Wirtschaftswissenschaft. Bedürfnis nach Selbstverwirklichung Bedürfnis nach Wertschätzung (z.B. Selbstachtung, Anerkennung Status) Soziale Bedürfnisse (z.B. Zugehörigkeitsgefühl, Liebe) SIcherheitsbedürfnisse (z.B. Geborgenheit und Schutz der Person) Psychologische Bedürfnisse (z.B. Hunger, Durst)

Soziale Bedürfnisse. (z.B. Zugehörigkeitsgefühl, Liebe) SIcherheitsbedürfnisse. (z.B. Geborgenheit und Schutz der Person) Psychologische Bedürfnisse. (z.B. Hunger, Durst)")

36

SWOT-Analyse am Beispiel der Automobilindustrie

Chancen Risiken Stärken Weltweit wachsende Automobilmärkte Weltweite Verschärfung der Sicherheitsstandards Internationale Unternehmenspräsenz Führende Position im Insassenschutz Schwächen Besonderes Wachstum im Bereich kleiner Fahrzeuge Weltweite Verschärfung der Emissionsvorschriften Fehlende Erfahrung im Kleinwagensegment Keine serienreifen alternativen Antriebskonzepte

37

? Portfolio Analyse Fragezeichen (Nachwuchsprodukte) Offensiv- oder

Marktwachstum Relativer Marktanteil Hoch Niedrig Fragezeichen (Nachwuchsprodukte) ? Offensiv- oder Rückzugsstrategie (Starprodukte) Stars Investitionsstrategie Arme Hunde (Problemprodukte) Desinvestitionsstrategie Cash-Kühe (Erfolgsprodukte) Abschöpfungsstrategie

Offensiv- oder. Rückzugsstrategie. (Starprodukte) Stars. Investitionsstrategie. Arme Hunde. (Problemprodukte) Desinvestitionsstrategie. Cash-Kühe. (Erfolgsprodukte) Abschöpfungsstrategie.")

38

Thank you for listening

Ähnliche Präsentationen

Kapitel 8 P-R Kap. 7>")

U N I V E R S I T Ä T H A M B U R G November 2011.>")

U N I V E R S I T Ä T H A M B U R G November 2011.>")

>")