Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Referent: StB Peter Mannherz

Mit der BWA zum Erfolg – Wie kann ich meine Zahlen optimal aufbereiten? Referent: StB Peter Mannherz

2

Krisen frühzeitig erkennen und gegensteuern

3

Phasen einer Krise Insolvenz Handlungsspielraum Aufwand Sanierung

Liquiditäts- beschaffung Liquiditäts- mangel Aufwand Kostensenkung Vertriebsoptimierung Re- Finanzierung Verschuldung Ergebnisrückgang Leistungsrückgang Zeitablauf

4

Krisen bewältigen Viele Risikofaktoren, die zu Ursachen von Krisen werden können, lassen sich frühzeitig erkennen. Krisen nehmen oft einen typischen Verlauf. Je länger man die Krise aussitzt, umso geringer wird der Handlungsspielraum. Je länger man die Krise aussitzt, umso höher werden die Kosten, um sie zu bewältigen.

5

Die Standortbestimmung – Wie ist das letzte Jahr gelaufen?

6

Den Standort bestimmen

Was wurde im letzten Jahr erwirtschaftet? Wofür wurde das erwirtschaftete verwendet? Wie ist die Liquiditätssituation? Wie hat sich das Insolvenzrisiko entwickelt?

7

Wofür wird der Erfolg in 2008 verwendet? Erfolgsverwendung

Nein 4 Neuer Meldungstext Nein Nein Nein Nein Nein Wofür wird der Erfolg in ÿAktuelles Jahrþ verwendet? Erfolgsverwendung Regel6 Nein Wofür wird der Erfolg in 2008 verwendet? Erfolgsverwendung *EBIT: Erfolg vor Zins und Steuern (Earnings Before Interest and Taxes) *EBIT: Erfolg vor Zins und Steuern (Earnings Before Interest and Taxes)

*EBIT: Erfolg vor Zins und Steuern (Earnings Before Interest and Taxes)")

8

Wohin ist mein Geld in 2008 geflossen?

Entwicklung der flüssigen Mittel (Kasse/Bank) Nein Nein Nein Neuer Meldungstext 18 Nein Nein Nein Wohin ist mein Geld in ÿAktuelles Jahrþ geflossen? Entwicklung der flüssigen Mittel (Kasse/Bank) JA Nein # # Regel6 Wohin ist mein Geld in 2008 geflossen? Entwicklung der flüssigen Mittel (Kasse/Bank) Wohin ist mein Geld in 2008 geflossen? Entwicklung der flüssigen Mittel (Kasse/Bank)

Nein. Nein. Nein. Neuer Meldungstext. 18. Nein. Nein. Nein. Wohin ist mein Geld in ÿAktuelles Jahrþ geflossen Entwicklung der flüssigen Mittel (Kasse/Bank) JA. Nein # # Regel6. Wohin ist mein Geld in 2008 geflossen Entwicklung der flüssigen Mittel (Kasse/Bank) Wohin ist mein Geld in 2008 geflossen Entwicklung der flüssigen Mittel (Kasse/Bank)")

9

Wie sieht die Zukunft aus? Bonitätsbeurteilung auf der IFD-Ratingskala

Ratingstufe 15 I Ja V VI III II Ratingstufe IV Sehr gute bis gute Bonität Befriedigende bzw. noch gute Bonität Überdurchschnittliches bis erhöhtes Risiko Wie sieht die Zukunft aus? Bonitätsbeurteilung auf der IFD-Ratingskala I IFD: Initiative Finanzstandort Deutschland Gute bis zufriedenstellende Bonität Hohes Risiko Sehr hohes Risiko Wie sieht die Zukunft aus? Sehr gute bis gute Bonität JA # # Gute bis zufriedenstellende Bonität II Krisensignalwert zur Bestandsfestigkeit POWERPOINT_Pers Befriedigende bzw. noch gute Bonität III WERTSPALTEN=T4;T3;T2;T1;T0 Nein Überdurchschnittliches bis erhöhtes Risiko IV Ratingstufe Nein V Regel5 Hohes Risiko POWERPOINT Folgende Jahre liegen außerhalb der Bandbreite: Wertzeilen=3 Wertspalten=F;E;D;C;B VI Sehr hohes Risiko Nein Nein Nein IFD: Initiative Finanzstandort Deutschland Kennzahlen- Simulator

10

Die BWA richtig lesen

11

Wie lese ich die BWA? Was sind die entscheidenden Größen?

Welche Beziehungen bestehen zwischen den einzelnen Werten? Welche Schlüsse können gezogen werden? Wieweit kann ich den Zahlen vertrauen?

12

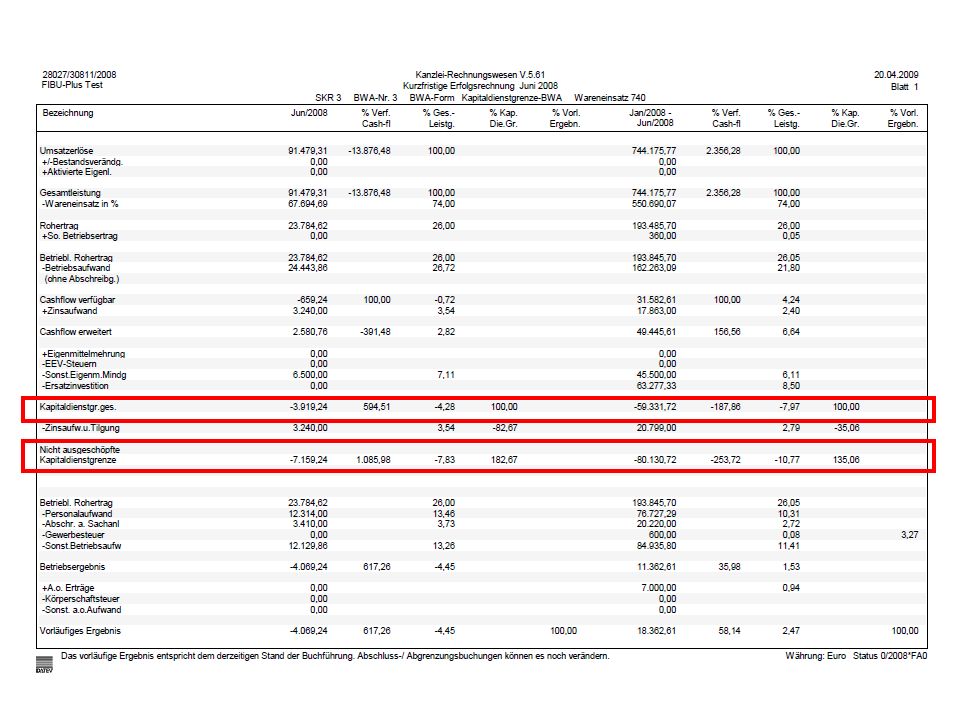

Umsatzerlöse 744.175,77 Vorläufiges Ergebnis 94.001,35

Diese zu Grunde liegende Buchführung erfüllt die gesetzlichen Anforderungen -> alle Belege sind gebucht Der naive Leser wiegt sich in Sicherheit Der Mandant zieht unberechtigt positiven Schlüsse z. B. Ich kann mehr private entnehmen Ich kann investieren (Personal, Sachanlagen, Entwicklung) Vorläufiges Ergebnis 94.001,35

Vorläufiges Ergebnis ,35.")

13

Wie haben sich die Positionen entwickelt?

Materialeinsatz- quote 70,08 Personalaufwands- quote 9,45 Umsatzrendite 11,79 Diese zu Grunde liegende Buchführung erfüllt die gesetzlichen Anforderungen -> alle Belege sind gebucht Der naive Leser wiegt sich in Sicherheit Der Mandant zieht unberechtigt positiven Schlüsse z. B. Ich kann mehr private entnehmen Ich kann investieren (Personal, Sachanlagen, Entwicklung) Wie haben sich die Positionen entwickelt? Was ist in der Branche üblich? 12,63

Wie haben sich die Positionen entwickelt Was ist in der Branche üblich 12,63.")

14

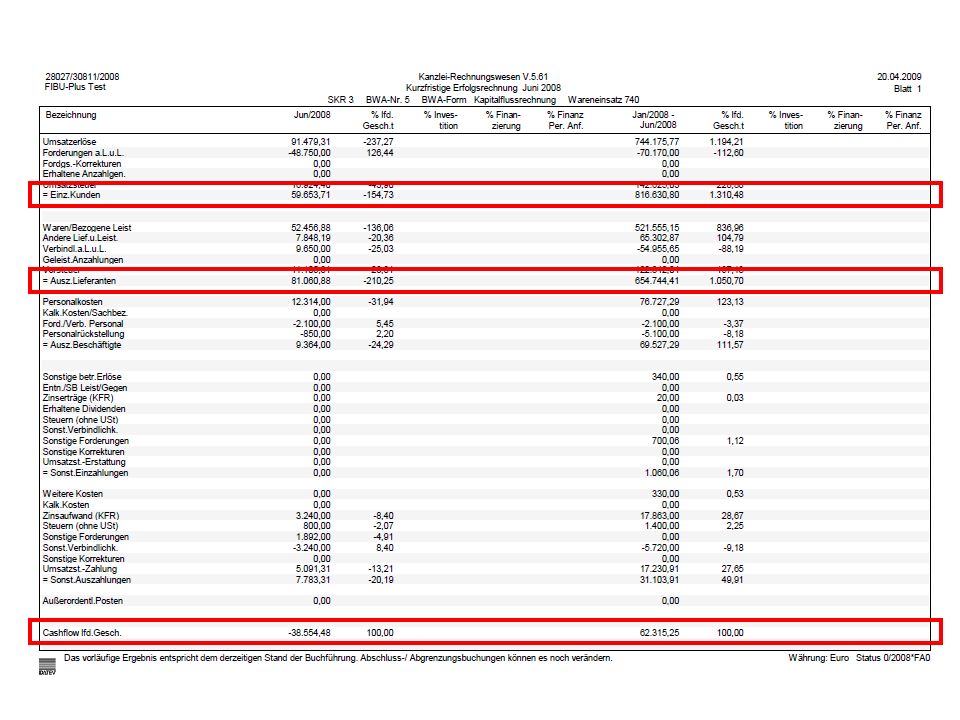

Kurzfristige Erfolgsrechnung

Wie hoch war der Umsatz? € 744 Wieviel haben wir verdient? € 94 Wie hoch waren die Kosten? € 135 Wie hoch war die Umsatzrentabilität? ,63% (prozentualer Anteil des vorläufigen Ergebnisses an der Gesamtleistung) die Materialeinsatzquote? 70,08% (prozentualer Anteil des Materialeinsatzes an der Gesamtleistung) die Personalaufwandsquote? ,45% (prozentualer Anteil der Personalkosten an der Gesamtleistung) ... Wie haben sich diese Positionen entwickelt? Was ist in der Branche üblich?

die Materialeinsatzquote 70,08% (prozentualer Anteil des Materialeinsatzes an der Gesamtleistung) die Personalaufwandsquote 9,45% (prozentualer Anteil der Personalkosten an der Gesamtleistung) ... Wie haben sich diese Positionen entwickelt Was ist in der Branche üblich")

15

Wissen Sie jeden Monat wo sie stehen?

Wie hoch war der Umsatz? Wie hoch waren die Kosten? Wieviel haben wir verdient? Haben wir mehr entnommen, als wir verdient haben? Wie haben sich diese Positionen entwickelt? Was ist in der Branche üblich? ...

16

94 001,35 BV FE/UE? Wareneinsatz? Personalkosten? Abschreibungen?

Zinsaufwand? Sie kennen die Schwachstellen, aber auch anderen (z. B. Banken, Kreditgeber, Betriebsberater der Kammern und Verbände) sind diese bekannt. sonstige Erträge? 94 001,35

sind diese bekannt. sonstige Erträge ,35.")

17

Was macht die Bank mit der BWA?

18

Hier sehen Sie ein Beispiel wie bei den Banken BWA-Ergebnisse berichtigt werden

An wen wendet sich die Bank um diese Berichtigungen vorzunehmen? An den Mandant, dieser wendet sich an den Berater bzw. verweist auf den Berater -> Mehraufwand in der Kanzlei -> Arbeitsablauf wird gestört -> schlechtes Urteil über Unternehmerische Fähigkeiten (Hat keine Ahnung von seinen Zahlen) -> schlechtes Urteil über Kanzlei -> negatives Image bei der Bank An den Steuerberater Konsequenzen dto. keine Rückfrage durch die Bank-> keine Chance durch Mandant und Kanzlei das Urteil der Bank zu beeinflussen Vermeiden Sie die Korrekturen Externer und damit Nachteile für den Mandanten und Ihre Kanzlei!

-> schlechtes Urteil über Kanzlei -> negatives Image bei der Bank. An den Steuerberater Konsequenzen dto. keine Rückfrage durch die Bank-> keine Chance durch Mandant und Kanzlei das Urteil der Bank zu beeinflussen. Vermeiden Sie die Korrekturen Externer und damit Nachteile für den Mandanten und Ihre Kanzlei!")

19

Von der klassischen BWA zur Qualitäts-BWA

20

Die potentiellen Schwachstellen der BWA

Umsatz Sind alle Leistungen abgerechnet und gebucht? Bestandsveränderungen?? Wareneinsatz Ist der Wareneinsatz richtig gewählt? 1. Wareneinsatz entspricht dem tatsächlichen Waren/Materialverbrauch 2. Wareneinsatz=Wareneinkauf 3. Wareneinsatz in % vom Umsatz Sind die wichtigsten jährlich/halbjährlich/vierteljährlich anfallenden Aufwendungen bereits berücksichtigt? ...

21

Die korrigierte BWA Korrigierte Positionen hier:

Personalkosten anteiliges Urlaubs-/Weihnachtsgeld Versich./Beiträge anteilige Jahresprämie Abschreibungen anteilige Abschreibungen Zinsaufwand anteilige Zinsen Sonst. neutr. Ertr Restbuchwert des verkauften PKWs 1. Mit Wareneinsatz = Wareneinkauf 2. Mit Wareneinsatz in % vom Umsatz

22

Wareneinsatz 550.690,07 Personalkosten 75.452,81 Abschreibungen

25.133,80 Zinsaufwand 17.863,00 Diese Auswertung ist Ihre Beratungsgrundlage! Diese Auswertung erlaubt Vergleichsrechnungen Diese Auswertung erlaubt Hochrechnungen und Planungen Diese Auswertung ist die Basis für weiterführende Beratungen z. B. Umfinanzierung Jetzt weiß der Mandant wo er steht und dokumentiert dies auch Dritten gegenüber Diese Auswertung ist eine Visitenkarte Ihrer Kanzlei Hiermit minimieren Sie auch Ihr Haftungsrisiko im Insolvenzfall Die kurzfristige Erfolgsrechnung ist nur ein Baustein bei der Früherkennung von Schwachstellen Natürlich stellen sich noch weitere Fragen zur wirtschaftlichen Situation sonstige Erträge 7.000,00 18.362,61 Vorläufiges Ergebnis

23

Den Ursachen auf der Spur – der Wertenachweis

24

BWA-Wertenachweis Wie verteilt sich der Umsatz auf die verschiedenen Produkte/Leistungen...? bei dieser Buchhaltung nicht zu sehen ( Umsätze aufteilen und auf unterschiedliche Konten buchen!) Was steckt eigentlich in den sonstigen Kosten? Was steckt in den sonstigen neutralen Erträgen? ...

Was steckt eigentlich in den sonstigen Kosten Was steckt in den sonstigen neutralen Erträgen ...")

25

Diese Auswertung ist Ihre Beratungsgrundlage!

Diese Auswertung erlaubt Vergleichsrechnungen Diese Auswertung erlaubt Hochrechnungen und Planungen Diese Auswertung ist die Basis für weiterführende Beratungen z. B. Umfinanzierung Jetzt weiß der Mandant wo er steht und dokumentiert dies auch Dritten gegenüber Diese Auswertung ist eine Visitenkarte Ihrer Kanzlei Hiermit minimieren Sie auch Ihr Haftungsrisiko im Insolvenzfall Die kurzfristige Erfolgsrechnung ist nur ein Baustein bei der Früherkennung von Schwachstellen Natürlich stellen sich noch weitere Fragen zur wirtschaftlichen Situation

26

Veränderungen rechtzeitig erkennen I – Der Vorjahresvergleich

27

Vorjahresvergleich Was hat sich im Vergleich zum Vorjahr verändert?

Wie hat sich das Ergebnis verändert? Wo liegen die Ursachen für die Ergebnisverbesserung? Wie haben sich die verschiedenen BWA-Positionen verändert? ...

28

Umsatzerlöse -7,46 Material EK -18,42 Gesamtkosten +18,27 Zinsaufwand

+86,11 Diese Auswertung ist Ihre Beratungsgrundlage! Diese Auswertung erlaubt Vergleichsrechnungen Diese Auswertung erlaubt Hochrechnungen und Planungen Diese Auswertung ist die Basis für weiterführende Beratungen z. B. Umfinanzierung Jetzt weiß der Mandant wo er steht und dokumentiert dies auch Dritten gegenüber Diese Auswertung ist eine Visitenkarte Ihrer Kanzlei Hiermit minimieren Sie auch Ihr Haftungsrisiko im Insolvenzfall Die kurzfristige Erfolgsrechnung ist nur ein Baustein bei der Früherkennung von Schwachstellen Natürlich stellen sich noch weitere Fragen zur wirtschaftlichen Situation Vorl. Ergebnis +192,92

29

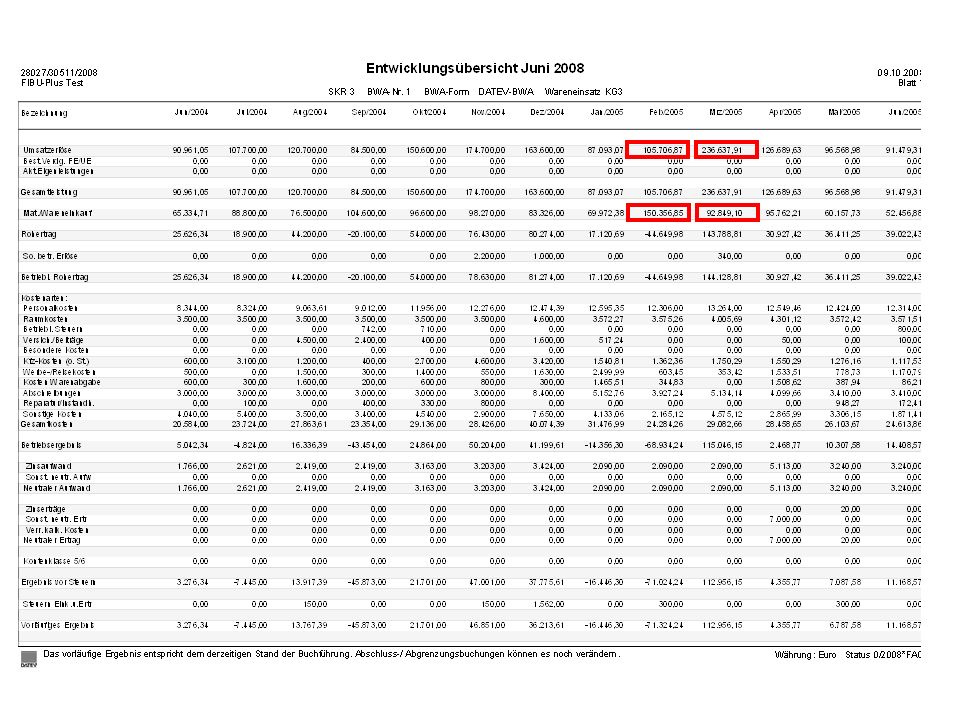

Veränderungen rechtzeitig erkennen II – Die Entwicklungsübersicht

30

Die Entwicklungsübersicht

Wie haben sich die letzten 12 Monate entwickelt? Wie stark waren die saisonalen Schwankungen ausgeprägt? Welche Erträge und Aufwendungen hängen wie stark von der saisonalen Schwankung ab? Gibt es auffällige Monate? Sind Aufwendungen und Erträge wirklich immer im richtigen Monat gebucht worden?

32

Die Liquidität im Griff?

33

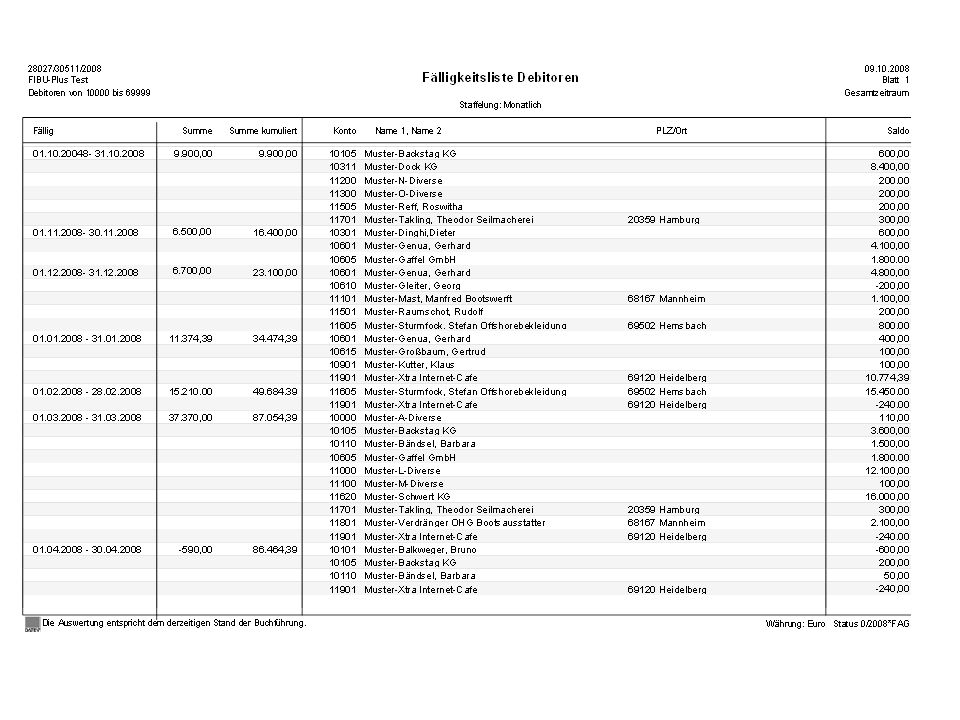

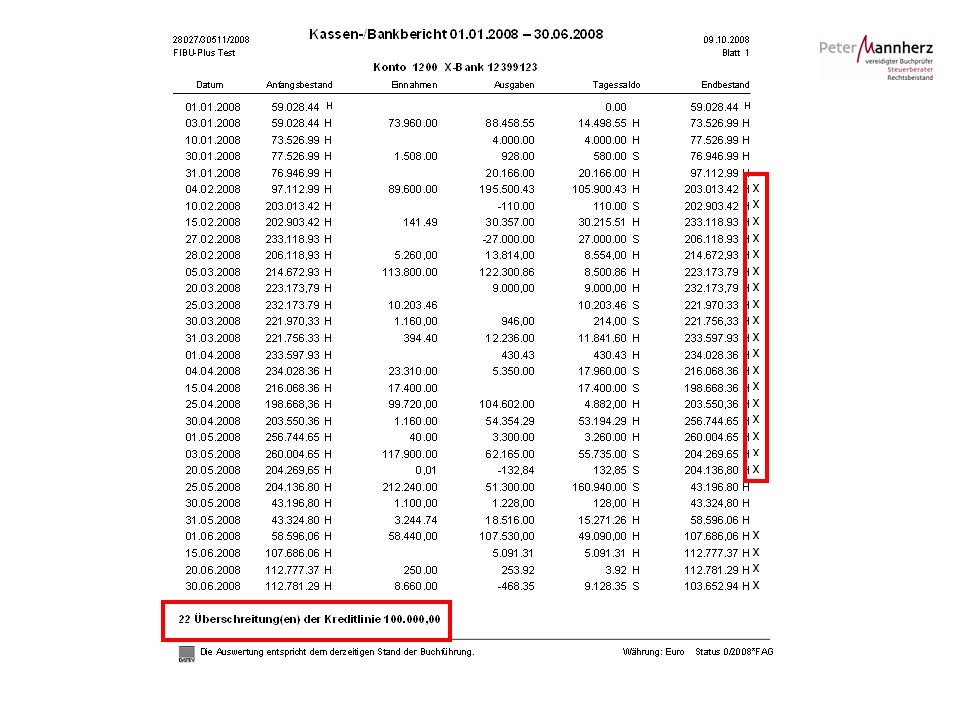

Liquidität Ist Ihre Zahlungsfähigkeit gesichert?

Welche Mittel stehen zur Verfügung? Welche Verbindlichkeiten sind zu bedienen? Haben Sie alle Leistungen abgerechnet? Zahlen Ihre Kunden pünktlich? Wie sorgen Sie dafür, dass die Forderungen eingehen? Welche Forderungen sind gefährdet? Bezahlen Sie Ihre Lieferanten pünktlich? Nutzen Sie die Skontierungsmöglichkeiten? Offene-Posten-Liste

38

Sich Ziele setzen – Die Plan-BWA

39

Die Plan-BWA Was will ich im laufenden Jahr besser machen als im vorangegangenen? Welche Ziele habe ich für mein Unternehmen? Welche negativen Entwicklungen will ich aufhalten? Welche messbaren Erfolge verspreche ich mir von neuen Geschäftsideen / Investitionen / Produkten / Arbeitsprozessen?

42

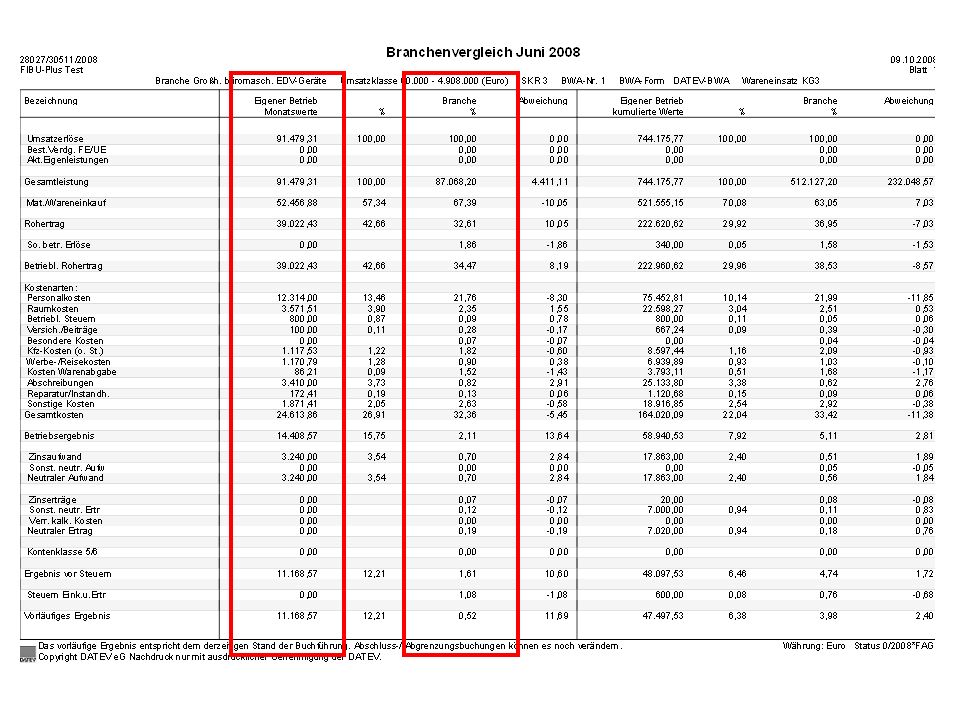

Wo stehe ich im Markt? – Der Branchenvergleich

43

Der Branchenvergleich

Wo steht mein Unternehmen im Vergleich zu meiner Konkurrenz? Wo bin ich gut? Wo bin ich schlecht? Bin ich überhaupt mit meiner Konkurrenz vergleichbar (Rechtsform, Größe, Aufbau)? Welche Gründe können Abweichungen bei BWA-Positionen und Kennzahlen haben?

Welche Gründe können Abweichungen bei BWA-Positionen und Kennzahlen haben")

45

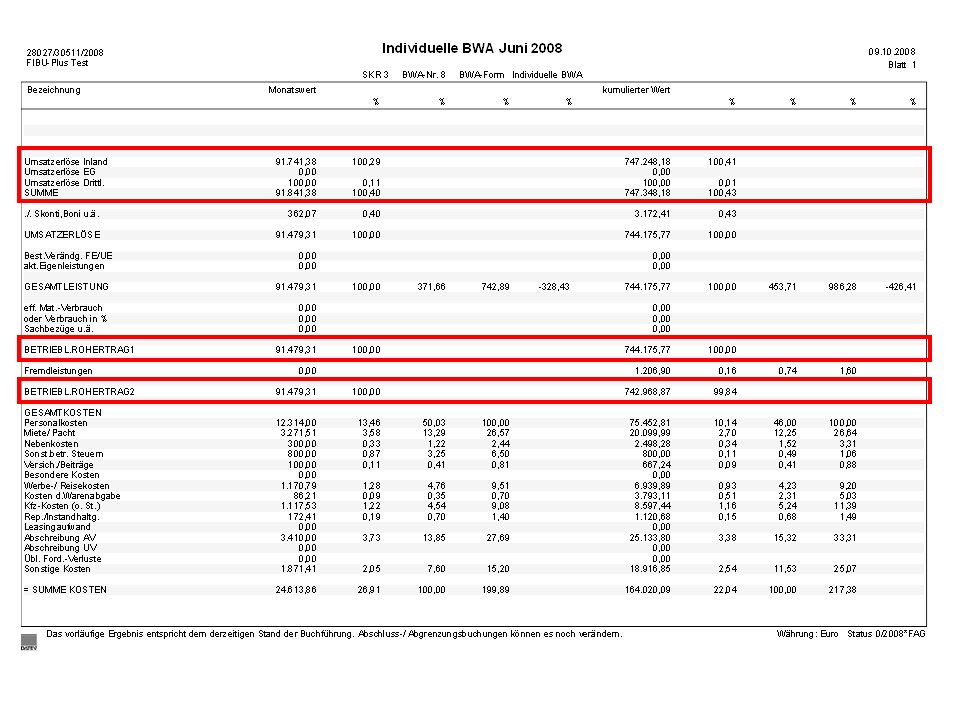

Individuelle Fragen – Individuelle Antworten – Die individuelle BWA

46

Die individuelle BWA Welche Informationen fehlen mir in den Standardauswertungen? Was sind die wichtigsten Informationen um mein Unternehmen im Griff zu haben?

48

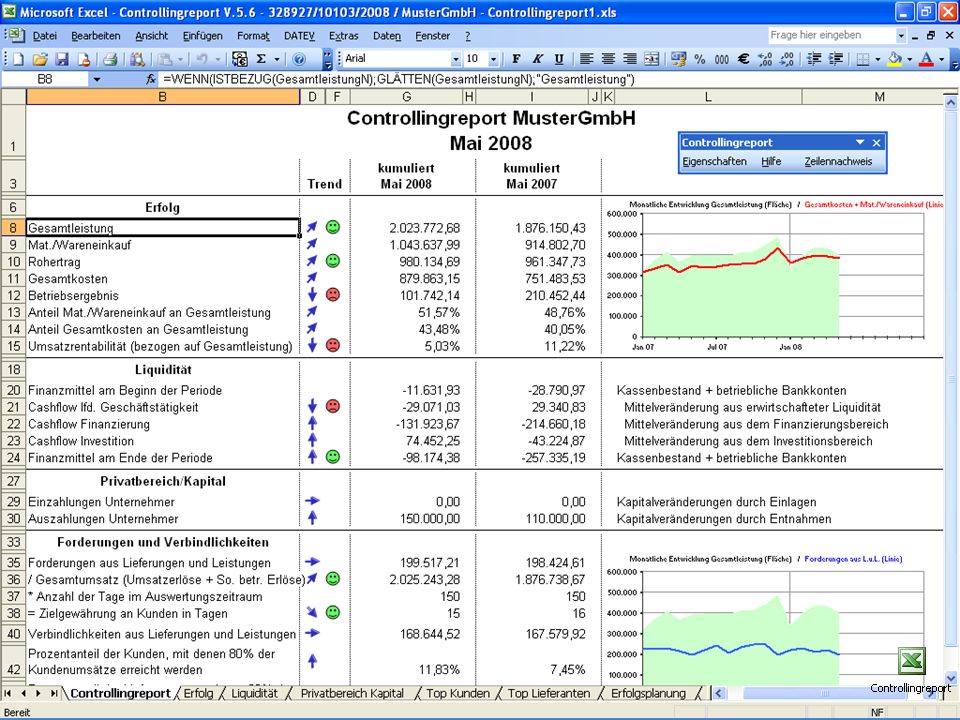

Alles auf einen Blick – Der Controllingreport

49

Der Controllingreport

Erfolg Liquidität Privatbereich Die 10 größten Kunden Die 10 größten Lieferanten Soll-Ist-Vergleich Jahreshochrechnung

51

Und jetzt? – Schlussfolgerungen für Ihren Arbeitsalltag

52

Aus der Praxis – Wichtige Fragestellungen

Ist das Betriebsergebnis hoch genug, um dem Einzelunternehmer ein ausreichendes Gehalt zu zahlen (kalkulatorischer Unternehmerlohn) ? Stimmt die Umsatzrentabilität im Vergleich zur Branche? Ist genügend Liquidität verfügbar ? Sind die Privatentnahmen angemessen ? Sind die Debitorenlaufzeiten angemessen ? Wie können sie verkürzt werden ?

Stimmt die Umsatzrentabilität im Vergleich zur Branche Ist genügend Liquidität verfügbar Sind die Privatentnahmen angemessen Sind die Debitorenlaufzeiten angemessen Wie können sie verkürzt werden")

53

Aus der Praxis – Wichtige Fragestellungen

Risiken aus der Kundenstruktur Wie abhängig ist mein Unternehmen von Großkunden ? Was passiert, wenn einer der Großkunden insolvent wird ? Ist durch den Forderungsausfall die Existenz des Unternehmens gefährdet ? Wie können rechtzeitig Gegenmaßnahmen getroffen werden? (Kreditausfallversicherung) Müssen die Großkunden besonders betreut werden, damit sie Kunde bleiben ?

Müssen die Großkunden besonders betreut werden, damit sie Kunde bleiben")

54

Was nun?! Was sind die Konsequenzen wenn ich nicht‘s unternehme?

Was muss ich tun um den Anforderungen gerecht zu werden?

55

Was tun? Es geht um Ihr Geld!!!

Sorgen Sie selbst für die Vollständigkeit der BWA! Lassen Sie sich von Ihrem Steuerberater unterstützen! Prüfen Sie Ihre BWA-Werte - für sich - nicht nur für die Bank! Informieren Sie Ihre Bank rechtzeitig über Liquiditätsengpässe! Beobachten Sie wesentliche Veränderungen und … … Reagieren Sie!!! Es geht um Ihr Geld!!! Ihre Bank beurteilt Sie auch nach Ihrem Informationsverhalten. Sie prüfen diese Werte für sich nicht für die Bank - es geht um Ihr Geld

56

Noch Fragen? Wir helfen Ihnen weiter!

Ähnliche Präsentationen

und Kapitalflussrechnung zusammen? 2. Was ist eine Bilanz? 3. Was ist eine Gewinn- und Verlustrechnung? 4. Was zeigt.>")

Team / Unternehmen>")

positiv nach Zielgruppen TNS Infratest->")

>")