Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

3

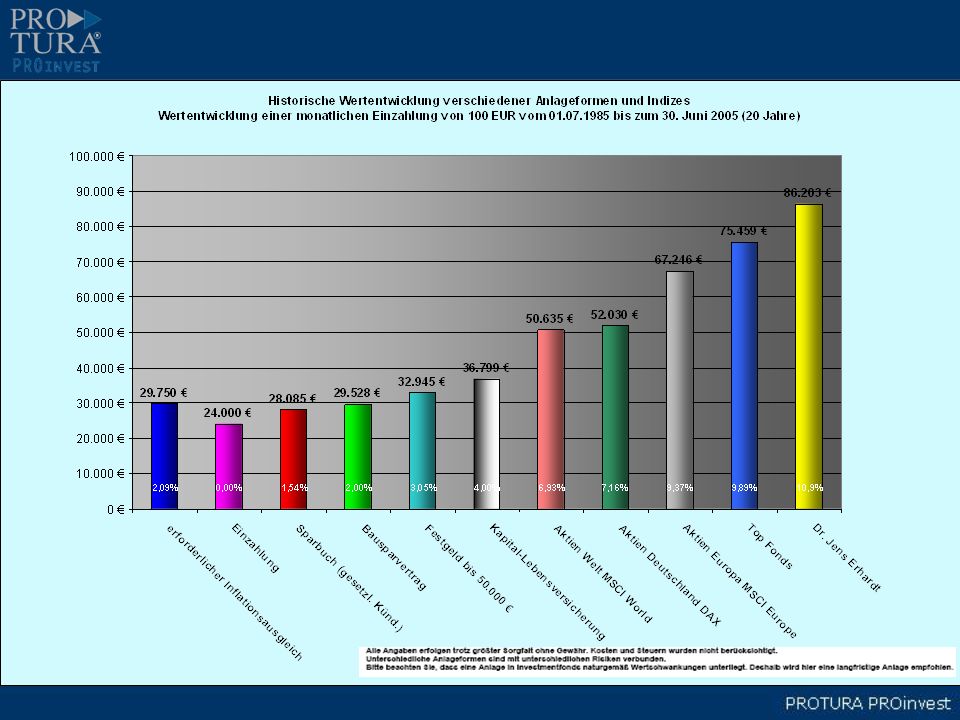

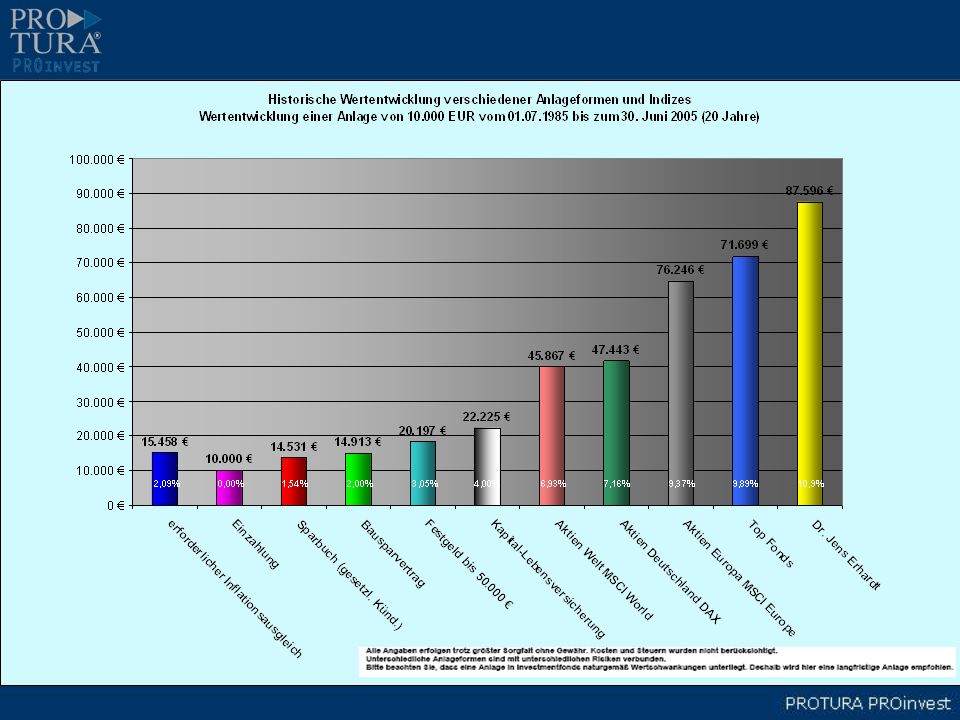

100,- X 12 Monate X 30 Jahre X Ø 11,5% = 279.299,56 Ertrag Welche Fonds waren langfristig erfolgreich? Welche Fondsrenditen wurden bisher erzielt? Fonds12 Jahre20 Jahre30 Jahre 1992-20041984-20041974-2004 Templeton Growth12,60%9,06%13,50% Threadneedle Amercian Growth10,95%8,94%11,70% Pioneer Value Fund9,59%6,51%12,94% DWS Akkumula9,52%10,33%10,84% DWS Investa9,08%9,61%10,00% DWS Vermögensbildungsfonds I13,36%9,96%11,42% UBS Spezial I Deutschland8,23%10,63%10,00% Durchschnittsrenditen10,48%9,29%11,49% Die Argumente Hätten Sie das erwartet?

4

DWS Vermögensbild. I-Perf.-(Y1) DJE Protura PROinvest Templeton Growth Inc.-Perf.-(Y1) DekaSpezial Perf.-(Y1) dit Vermögensbildung GlobalA -Perf.-(Y1) DJE Protura PROinvest Templeton Growth Inc.-Perf.-(Y1)

DJE Protura PROinvest Templeton Growth Inc.-Perf.-(Y1) DekaSpezial Perf.-(Y1) dit Vermögensbildung GlobalA -Perf.-(Y1) DJE Protura PROinvest Templeton Growth Inc.-Perf.-(Y1).")

5

WISO Mehr Risiko, mehr Rendite Langfristige Geldanlage in Aktienfonds kann lohnen Bei der langfristigen Geldanlage, etwa fürs Alter, müssen Sie einen Anlagehorizont von bis zu 30 Jahren im Auge haben. Dafür lohnt sich auch ein Blick auf Börsenpapiere. Aktien und Aktienfonds bringen auf lange Sicht, trotz aller Kurseinbrüche, immer noch die höchsten Renditen. 30.01.2006 Auch ein Rentenauszahlplan rechnet sich nach den Angaben des BVI, der Interessenvertretung der Fondsbranche. Wer sich am Ende den Betrag nicht auf einmal auszahlen lassen will, kann sich stattdessen 20 Jahre lang über eine monatliche Zusatzrente von 670 Euro freuen - vorausgesetzt, das Kapital wird vollständig aufgezehrt und während der Entnahmephase mit fünf Prozent verzinst. Die meisten Deutschen sind zögerlich und fürchten die Kursschwankungen an den Börsen. Diese lassen sich jedoch glätten, wenn Sie sich für einem Fondssparplan entscheiden. Dazu die Statistik: Wer in den vergangenen 30 Jahren jeden Monat 100 Euro in einen deutschen Aktienfonds einzahlte, erzielte im Schnitt 8,6 Prozent Rendite, mit Rentenfonds waren es 6,3 Prozent (siehe Download). Quelle: http://www.zdf.de/ZDFde/inhalt/14/0,1872,3759630,00.html

. Quelle:")

6

Quelle: http://www.zdf.de/ZDFde/download/0,1896,2002993,00.pdf

7

Spiekermann & Co AG Über 4500 Fonds ! Welcher ist der richtige? eine Tochter der

8

Einziger bankenunabhängiger Vermögensverwalter in der Spitzengruppe!

9

Verwaltete Vermögen der Dr. Jens Ehrhardt Gruppe Date: 10/05

10

Ausdruck unserer Anlagephilosophie: Hohe Rendite bei möglichst geringem Risiko! 48,1% Wertentwicklung bedeutet Platz 2. aber die Schwankungsintensität ist mit rund 8% vergleichsweise gering bei höchster Sharpe Ratio!

11

Erfolge & Ratings Dr. Jens Erhardt ist Fondmanager des Jahres 2005 Astra Fonds FI: - S&P: 5 Sterne - 2002: Platz 1 Gemischte Fonds Europa (1 Jahres- Performance / 26 Fonds) - 2004 Platz 1 Gemischte Fonds Europa Flexibel (1 Jahres- Performance / 14 Fonds) UBAM German Equity: - S&P: 4 Sterne - 2002: Platz 1 Aktienfonds Deutschland (1 Jahres- performance / 90 Fonds) FMM – Fonds: - S& P: 4 Sterne

Platz 1 Gemischte Fonds Europa Flexibel (1 Jahres- Performance / 14 Fonds) UBAM German Equity: - S&P: 4 Sterne : Platz 1 Aktienfonds Deutschland (1 Jahres- performance / 90 Fonds) FMM – Fonds: - S& P: 4 Sterne.")

12

Vorteile für den Kunden Sicherheit durch kompetente und erfahrene Partner Private standardisierte Fonds-Vermögens- verwaltung schon ab 50,-EUR mtl. und 3.000,-EUR Einmalanlage Flexible Laufzeiten bei täglicher Verfügbarkeit Drei Strategien für jeden Anlegertyp

13

Typ 1 Piano-Invest-Strategie Sie streben einen sicheren Ertrag an Ein stetiger und zuverlässig wertorientierter Vermögensaufbau sind das oberste Gebot bei der hier eher konservativ gehaltenen Fondsauswahl. Über 50% der Anlagesumme fliest hier in Immobilien-, Geldmarkt-, Renten- oder Gemischte Fonds. Ein sicherer Hafen für Ihr Vermögen

14

PIANO seit 20.7.0114,23 % seit 1.1.05 4,33 % seit 1.1.06 1,49 % seit Auflage p.a. 2,93 %

15

Typ 2 Plus-Invest-Strategie Sie streben einen höheren Ertrag an Sie akzeptieren auch Wertschwankungen und Ihre Investitionen gehen in ein ausgewogenes Verhältnis von Aktien- und Rentenfonds. Max. 50% der Anlagesumme fliesen in Aktienfonds. Wertbeständigkeit und Kontinuität

16

PLUS seit 20.7.0135,19 % seit 1.1.0519,61 % seit 1.1.06 4,77 % seit Auflage p.a. 6,75 %

17

Typ 3 Power-Invest-Strategie Sie legen Wert auf höchstmögliche Rendite Die Depot-Variante "Power" bietet eine chancenorientierte Ausrichtung mit Investitionen überwiegend in Aktienfonds. Bis zu 100% der Anlagesumme können in Aktienfonds investiert sein. Rendite und Wachstum

18

POWER seit 20.7.01 37,14 % seit 1.1.05 27,72 % seit 1.1.06 5,75% seit Auflage p.a. 7,09 %

19

Die Möglichkeiten Regelmäßigen Einlagenab 50,- (empfohlene Mindestlaufzeit von 5 Jahren) Kapital effektiv anlegen Die Einmalanlage ab 3.000,- Regelmäßige Entnahmenab 125,- (ab einem Depotwert von 10.000,-EUR)

Kapital effektiv anlegen Die Einmalanlage ab 3.000,- Regelmäßige Entnahmenab 125,- (ab einem Depotwert von ,-EUR)")

20

Das Berechnungsprogramm

21

Vorteile für den Kunden Permanente Anpassung der Strategien, regelmäßiger Check up Strategiewechsel jederzeit möglich Keine hohen und keine versteckten versicherungsspezifischen Kosten Etliche Steuervorteile gemäß derzeitiger Steuerrechtssprechung Transparenz durch täglichen Zugriff via Internet auf das Depot

22

Die Anträge

23

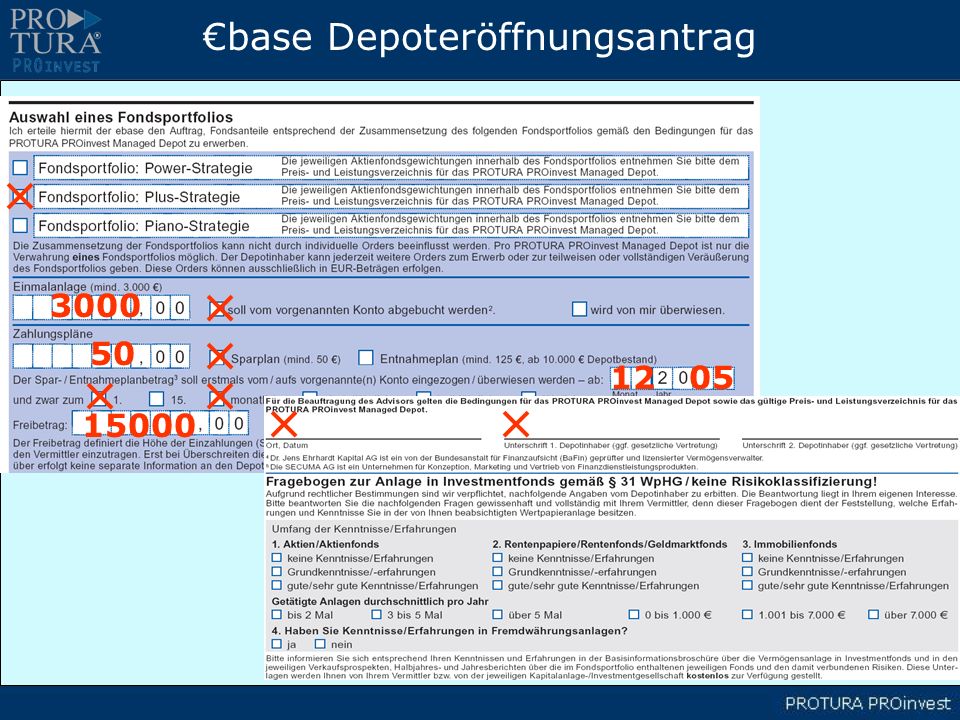

base Depoteröffnungsantrag

24

3000 50 15000 12 05

26

Analysebogen (WPHG) Bemerkungen des Kunden

Bemerkungen des Kunden")

27

Ergänzungsantrag 30006,5195 50240120006,5780 150006,5975

Ähnliche Präsentationen