Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Pensionskonto – das unbekannte Wesen

Herzlich willkommen! Organisator: Herbert Tiefenthaler Altersvorsorgeplaner & Vorsorgeexperte Referent: Peter Manhart Initiator Projekt „Der Pensionsexperte“ Gründer von Gewinnerkonzepte (1998) Versicherungsmakler | Vermögensberater | Kreditmakler Schwerpunkt Altersvorsorgeplanung, Vorsorge, Investment & Wohnbaukredite Lehrgang Sozialkapital 2010 (Betriebliche Altersvorsorge) 1965 bis 1980 Vertriebsleiter, Marketingleiter, Geschäftsführer in der Privatwirtschaft (Handel, Markenartikel, Produktion) 1980 bis 2001 Marketing- und Vertriebsleiter, Direktor, GF in der Finanzwirtschaft (Pensionskasse, Bank und Versicherung) Seit dem Jahr 2000 mit der FINNET KG selbständig, Coach, Unternehmensberater, Trainer, Vortragender Thema heute Pensionskonto – das unbekannte Wesen Beginn 19 Uhr

Versicherungsmakler | Vermögensberater | Kreditmakler. Schwerpunkt Altersvorsorgeplanung, Vorsorge, Investment & Wohnbaukredite. Lehrgang Sozialkapital 2010 (Betriebliche Altersvorsorge) 1965 bis 1980 Vertriebsleiter, Marketingleiter, Geschäftsführer in der Privatwirtschaft (Handel, Markenartikel, Produktion) 1980 bis 2001 Marketing- und Vertriebsleiter, Direktor, GF in der Finanzwirtschaft (Pensionskasse, Bank und Versicherung) Seit dem Jahr 2000 mit der FINNET KG selbständig, Coach, Unternehmensberater, Trainer, Vortragender. Thema heute. Pensionskonto – das unbekannte Wesen. Beginn 19 Uhr.")

2

Letzte Meldungen: Auch Finanzministerin erkennt hohe Risiken im staatlichen Pensionssystem

Fekter: Österreich muss beim Abbau seiner Schulden und bei den Kosten für die Pensionen nachbessern Fekter: Österreich hat mittel- bis langfristig ein Risiko aufgrund der sogenannten „Ageing Costs“, dazu gehören die Ausgaben für Pensionen und die Gesundheitskosten für ältere Menschen Österreich muss nach dem von SPÖ und ÖVP paktierten 27-Milliarden-Steuer- und Sparpaket bis 2016 weitere Sparmaßnahmen, speziell bei den Pensionen, vornehmen. Chef der Jungen Wirtschaft, Markus Roth: Die Pensionskosten seien „einer der zentralen Schuldentreiber“. Österreich steuere auf einen „budgetären Eisberg“ zu, eine tief greifende Reform des Pensionssystems sei „dringend notwendig“. ÖVP-Seniorenbund-Generalsekretär Heinz Becker: Der Seniorenbund unterstütze die Ankündigung für weitere Pensionsreformen

3

In den letzen Jahren gab es genug Reformen

Pensionsreformen in den letzten Jahren: 2000 2003 2005 2012 Forderung nach neuen Reformen bereits im Herbst 2012

4

Seit der vorletzten Pensionsreform 2005 gibt es das Pensionskonto

5

Das gibt`s doch nicht, das kann doch nicht wahr sein??!!

Sie finanzieren mit Ihren hohen Pensionsversicherungs-beiträgen die Pensionen der heutigen Pensionisten in einer Höhe, auf welche Sie später einmal nicht einmal annähernd Anspruch haben! Das gibt`s doch nicht, das kann doch nicht wahr sein??!!

6

Welchem Pensionsrecht unterliegen Sie?

7

Seit dem 1.1.2005 gibt es drei Rechtslagen

Vor dem geboren Nach dem geboren und erst nach dem Arbeitsbeginn Nach dem geboren, aber schon vor dem gearbeitet Altrecht Neurecht „Gemischtes Recht“

8

Für die Pension bedeutet das

Altrecht Neurecht „Gemischtes Recht“ Pension wird nach dem ASVG berechnet Pension wird nach dem APG berechnet Pension wird mittels Parallelrechnung (ASVG/APG) berechnet

berechnet.")

9

Berechnung ASVG Alle Beitragsjahre Aufwerten Dividiert durch 12 Die besten … Beitragsmonate 2013 … 300 Beitragsmonate

10

Beitragsgrundlagen

11

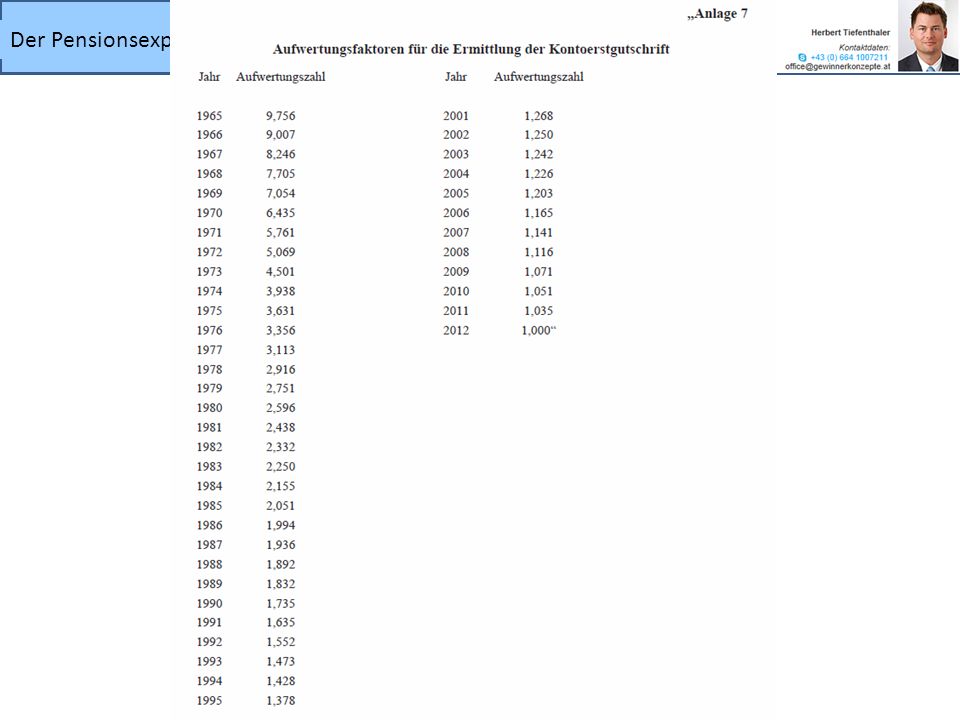

Aufwertungsfaktoren

12

Berechnung ASVG seit 2003 Alle Beitragsjahre Aufwerten Dividiert durch 12 Die besten … Beitragsmonate Addieren = Bemessungsgrundlage Versicherungsjahre x 1,78 = Prozentsatz Bemessungsgrundlage x Prozentsatz Dividiert durch um 1/6 erhöhte Zahl der Monate Pension Eventuelle Abschläge (4,2%)

")

13

Parallelrechnung Alle Beitragsjahre Aufwerten Dividiert durch 12

Die besten … Beitragsmonate Bemessungszeitraum Die Länge des Bemessungszeitraumes hängt vom Kalenderjahr des Pensionsstichtages ab. Für die Pensionsberechnung nach Rechtslage 2003 gilt folgendes: 2008 192 Beitragsmonate 2015 206 Beitragsmonate 2009 194 Beitragsmonate 2016 208 Beitragsmonate 2010 196 Beitragsmonate 2017 210 Beitragsmonate 2011 198 Beitragsmonate 2018 212 Beitragsmonate 2012 200 Beitragsmonate 2019 214 Beitragsmonate 2013 202 Beitragsmonate 2020 216 Beitragsmonate 2014 204 Beitragsmonate

14

Parallelrechnung Addieren = Bemessungsgrundlage

Versicherungsjahre x 2 = Prozentsatz Bemessungsgrundlage x Prozentsatz Dividiert durch um 1/6 erhöhte Zahl der Monate (202>235,66) Pension Eventuelle Abschläge (3%) Verlustdeckelung 7 – 10% Pension ist der höhere Wert

Pension. Eventuelle Abschläge (3%) Verlustdeckelung 7 – 10% Pension ist der höhere Wert.")

15

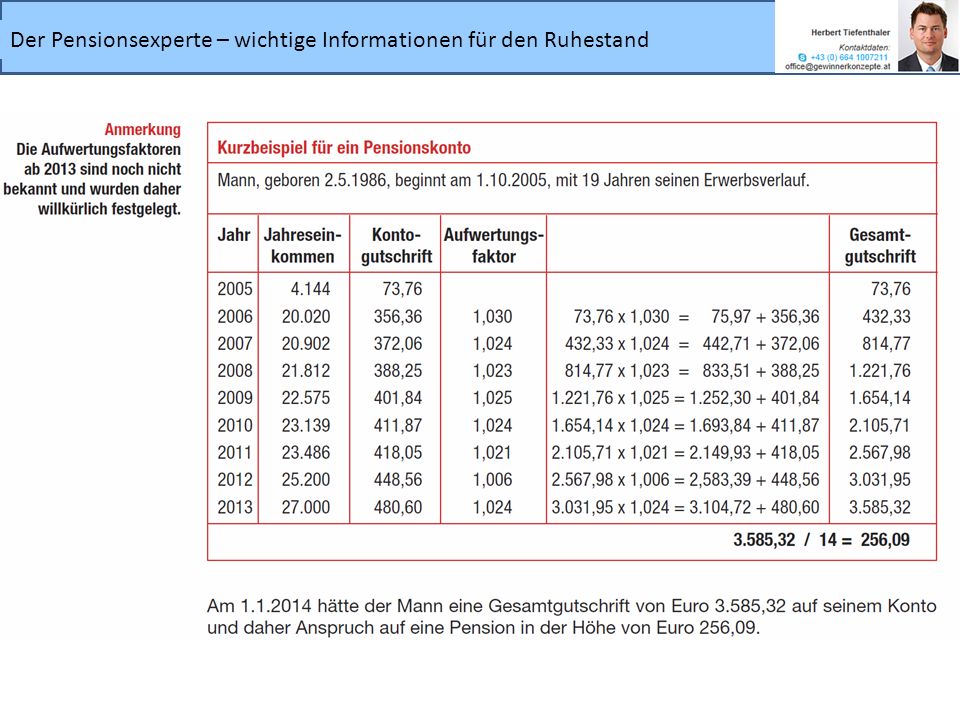

Berechnung APG Pensionskonto anschauen Gesamtgutschrift dividiert durch 14 = Anspruchspension APG Entsteht durch jeweils 1,78% Zubuchung der Beitragsgrundlage und laufende jährliche Aufwertung

16

Ausschnitt aus einem Pensionskontoauszug

17

„Gemischtes Recht“ Alles nach ASVG inkl. Parallelrechnung Alles nach APG Pensionen anteilig nach Beitragszeiten ASVG/APG Summe ist Pensionsanspruch

18

Heutiger Schwerpunkt: Alle nach 1.1.1955 Geborenen

Wiederholung: Mit Versicherungszeiten vor 2005: Gemischtes Recht D.h.: „Schnittpension“ zwischen Pensionskontopension (APG) und ASVG Pension Die ausgewiesene “Pension“ ist diese „Schnittpension“ Ohne Versicherungszeiten vor 2005: Reine Pensionskontopension (APG) Das bedeutet, aus dem Pensionskontoauszug erkenne ich den ganzen Pensionsanspruch bis zum Abfragedatum!

und ASVG Pension. Die ausgewiesene Pension ist diese „Schnittpension Ohne Versicherungszeiten vor 2005: Reine Pensionskontopension (APG) Das bedeutet, aus dem Pensionskontoauszug erkenne ich den ganzen Pensionsanspruch bis zum Abfragedatum!")

19

Tatsächlicher Pensionsanspruch

„Schnittpension“ nach Parallelrechnung Gesamtgutschrift Dividiert durch 14 = (APG Pension)

")

20

Wie komme ich zu meinem Pensionskontoauszug

Zur PV gehen/die PV anschreiben Selbst besorgen oder mit Hilfe Ihres Pensionsexperten besorgen Wie: Finanz Online Zugang holen eCard mit Hilfe Finanz Online zur „Bürgerkarte“ machen und im gleichen Arbeitsschritt Pensionskontoauszug online downloaden. Gleicher Weg für Versicherungszeitenbestätigung inkl. Beitragsgrundlagen

21

Versicherungsdatenauszug

23

Pensionskontoauszug

25

Pensionskontoauszug Peter I

Unselbständig Firmenwechsel GMBH - Selbständig

26

Frau Mustermann Jahrgang 1974 Studium teils Ferialjobs,

Arbeitete als Journalistin, nach Geburt Sohn 2001 Teilzeit Seit 2005 geringfügig im Unter- nehmen Ihres Mannes beschäftigt. Frau Mustermann

27

Geringfügig, keine Pensionsbeiträge

Jahrgang 1974 Studium teils Ferialjobs, Arbeitete als Journalistin, nach Geburt Sohn 2001 Teilzeit Seit 2005 geringfügig im Unter- nehmen Ihres Mannes beschäftigt. Geringfügig, keine Pensionsbeiträge Frau Mustermann

28

Zuschrift in 2013: Nachmeldung eventuell fehlender Zeiten

29

Was passiert am Alle Pensionskontogutschriften verschwinden Werden ersetzt durch eine „Erstgutschrift“ (bis Ende 5/2014) Erstgutschrift ersetzt alle bisherigen Versicherungszeiten inkl. Parallelrechnung und Verlustdeckel Erstgutschrift wird nach „ASVG“ System berechnet, also mit einmaligen Aufwertungsfaktoren Eigene Aufwertungsfaktoren wurden erlassen

30

Was passiert am Zwei Berechnungswege: Alle Beitragsgrundlagen der besten 28 Jahre nach ASVG System = Bemessungsgrundlagen 1,78% Steigerungssatz für alle Jahre (= Prozentsatz) Prozentsatz von Bemessungsgrundlage dividiert durch um 1/6 erhöhte Monatszahl ergibt Ausgangsbetrag Dann ASVG Rechnung nach alter Rechtslage vor 2003 (2% Steigerungssatz, Verlustdeckel, besten 204 Beitragsmonate) Ergibt Vergleichsbetrag

Prozentsatz von Bemessungsgrundlage dividiert durch um 1/6 erhöhte Monatszahl ergibt Ausgangsbetrag. Dann ASVG Rechnung nach alter Rechtslage vor 2003 (2% Steigerungssatz, Verlustdeckel, besten 204 Beitragsmonate) Ergibt Vergleichsbetrag.")

31

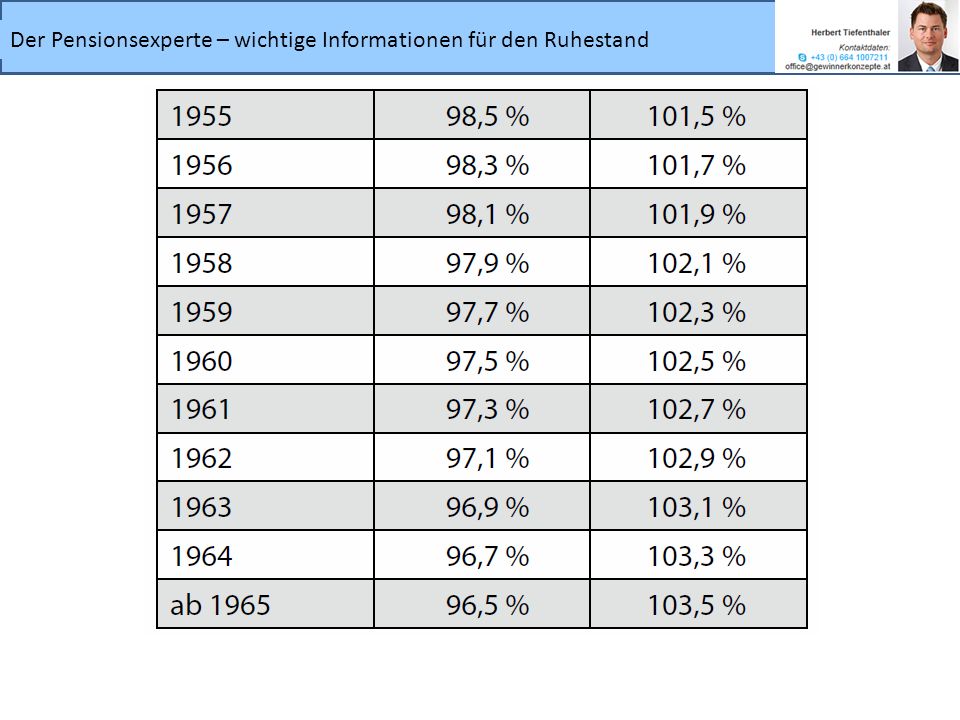

Was passiert am Ober- und Untergrenze je nach Jahrgang ermitteln Liegt der Vergleichsbetrag zwischen Ober- und Untergrenze, gilt der Ausgangsbetrag. Ist Vergleichsbetrag höher, wird er ja nach Geburtsjahrgang gekürzt, ist er niederer, wird er je nach Geburtsjahrgang erhöht. Maximal -3,5% bis + 3,5%. Dieser Betrag x 14 ist dann die Erstgutschrift

34

Termin mit Ihrem Pensionsberater ausmachen

Was sollten Sie tun? Termin mit Ihrem Pensionsberater ausmachen Pensionskontoauszug per besorgen Natürlich dann auch per Durch besprechen Offene Fragen stellen wie: Früher in Pension Schul/Studienzeiten nachkaufen Gewinnentnahmen bei Selbständigen/Auswirkungen auf Pension …

36

Termin mit Ihrem Pensionsberater ausmachen

Was sollten Sie tun? Termin mit Ihrem Pensionsberater ausmachen Pensionskontoauszug per besorgen Natürlich dann auch per Kontoauszug besprechen Offene Fragen stellen und klären wie: Früher in Pension Schul/Studienzeiten nachkaufen Gewinnentnahmen bei Selbständigen/Auswirkungen auf Pension …

37

Inhalt des nächsten Webinars

Welche Arten von Alterspension gibt es? Was ist mit „Frühpension“? Gibt es noch die Hacklerpension? Was ist eine Korridorpension? Was sind die Voraussetzungen für die einzelnen Pensionen? Termin:

38

Danke für die Aufmerksamkeit Haben Sie noch Fragen?

Ähnliche Präsentationen

in Deutschland>")