Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Die Europäische Währungsunion Funktionsbedingungen und Probleme Prof

Die Europäische Währungsunion Funktionsbedingungen und Probleme Prof. Dr. Klaus-Peter Kruber

2

Gliederung 1. Einleitung 2. Wechselkurs und Währungssysteme

3. Anforderungen an eine Währungsunion 4. Die Europäische Währungsunion 5. Ursachen der aktuellen Eurokrise 6. Krisenpolitik 7. Perspektiven der Währungsunion 8. Fazit

3

1. Einleitung Nach der globalen Finanzkrise nun die Eurokrise – und dabei galt der Euro doch als Erfolgsmodell? Warum gefährdet Griechenlands Staats-verschuldung den Euro? Wie funktioniert eine Währungsunion – bzw. weshalb nun die Probleme? Wie geht’s weiter mit dem Euro?

4

2. Wechselkurs und Währungssysteme

Währungssysteme mit freier Konvertibilität frei flexible Wechselkurse (free floating) managed floating feste WK mit Bandbreite u. Anpassung fixe Wechselkurse Gemeinschaftswährung (Währungsunion) Währungssysteme mit Devisenbewirtschaf-tung bzw. staatl. Außenhandelsmonopol

managed floating. feste WK mit Bandbreite u. Anpassung. fixe Wechselkurse. Gemeinschaftswährung (Währungsunion) Währungssysteme mit Devisenbewirtschaf-tung bzw. staatl. Außenhandelsmonopol.")

5

Euroraum: Gemeinschaftswährung mit managed floatíng nach außen und EWS II für „Anhang-länder“ (DK, Beitrittskandidaten) Vorteile der gemeinsamen Währung: Zunehmend enger konjunktureller Verbund der EG-Länder in den 1990er Jahren erzwingt faktisch gemeinsame Währungspolitik Währungsunion als „Vollendung“ des Gemeinsamen Marktes: Erleichterung des Handels, Förderung des Wettbewerbs Euro – seit 1999 wertstabile und international akzeptierte Währung Verstärkte Integration der Euroländer verschafft Europa internationales Gewicht

6

Stichworte zur Funktionsweise und Bedeutung von Wechselkursen

Einflussfaktoren auf die Devisennachfrage: Nachfrage aus dem Inland nach ausländischen Waren und Dienstleistungen (W-, D-Import) Kauf ausländischer Wertpapiere und Direktinvestitionen im Ausland (Kapitalexport) Einflussfaktoren auf das Devisenangebot: Nachfrage nach inländischen Waren und Dienstleistungen aus dem Ausland (Export) Kauf inländischer Wertpapiere und Direktin-vestitionen aus dem Ausland (Kapitalimport)

Kauf ausländischer Wertpapiere und Direktinvestitionen im Ausland (Kapitalexport) Einflussfaktoren auf das Devisenangebot: Nachfrage nach inländischen Waren und Dienstleistungen aus dem Ausland (Export) Kauf inländischer Wertpapiere und Direktin-vestitionen aus dem Ausland (Kapitalimport)")

7

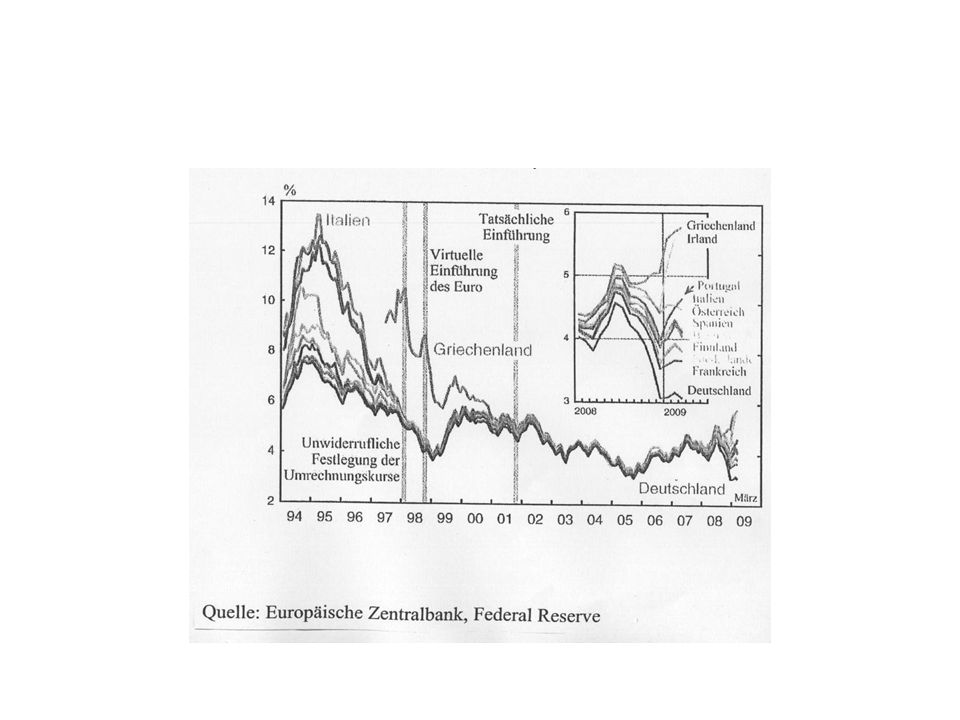

Wechselkurse reagieren auf

- Preisunterschiede (durch divergierende Inflationsraten), Zinsdifferenzen, Schuldenstand, politisch-psychologische Faktoren („Krisen“, Spekulation), veränderte Standortbedingungen (Kosten, Steuern etc.). Wechselkursänderungen können strukturelle Divergenzen und asymmetrische Schocks ausgleichen – dieser Puffer entfällt in einer Währungsunion!

, Zinsdifferenzen, Schuldenstand, politisch-psychologische Faktoren („Krisen , Spekulation), veränderte Standortbedingungen (Kosten, Steuern etc.). Wechselkursänderungen können strukturelle Divergenzen und asymmetrische Schocks ausgleichen – dieser Puffer entfällt in einer Währungsunion!")

8

3. Anforderungen an eine Währungsunion

Robert Mundell (geb. 1932, Nobelpreis 1999; A Theory of Optimum Currency Areas 1961): Eine Währungsunion ist ökonomisch nur sinnvoll zwischen Ländern, - die ökonomisch eng verflochten sind, - die vergleichbare Wirtschaftsstrukturen aufweisen, - deren Wirtschaftspolitiken eng koordiniert sind.

: Eine Währungsunion ist ökonomisch nur sinnvoll zwischen Ländern, - die ökonomisch eng verflochten sind, - die vergleichbare Wirtschaftsstrukturen aufweisen, - deren Wirtschaftspolitiken eng koordiniert sind.")

9

Anforderungen an die Wirtschaftspolitiken:

Konvergente Volkswirtschaften mit starken politischen Kooperationsstrukturen Gemeinsame Geldpolitik (Zentralbank) Koordination der nationalen Finanzpolitiken (Staatsverschuldung) Produktivitätsorientierte Lohnpolitiken

Koordination der nationalen Finanzpolitiken (Staatsverschuldung) Produktivitätsorientierte Lohnpolitiken.")

10

4. Die Europäische Währungsunion

Erste Anläufe bereits 1971 (Werner-Plan) Europäisches Währungssystem 1978 Delors-Plan 1989, Maastricht-Vertrag 1992, Drei-Stufen-Plan Beginn der EWU mit 11 Ländern (2001 Beitritt von Griechenland) Euromünzen und Banknoten Stand 2011: 17 Euroländer

Europäisches Währungssystem Delors-Plan 1989, Maastricht-Vertrag 1992, Drei-Stufen-Plan Beginn der EWU mit 11 Ländern. (2001 Beitritt von Griechenland) Euromünzen und Banknoten. Stand 2011: 17 Euroländer.")

11

Institutioneller Rahmen der Währungsunion

Konvergenzkriterien für den Beitritt (Infla-tionsrate, Zinsen, Staatsverschuldung, Neuverschuldung, Stabilität des Wechsel-kurses); Europäisches Zentralbanksystem mit der EZB in Frankfurt; einheitliche Geldpolitik; Stabilitätspakt zur Gewährleistung der finanzpolitischen Kriterien (Grenzen für Staatsverschuldung); Sanktionsregeln, no bail out; Politische Koordination erfolgt durch den Ecofin-Rat der EU bzw. den Europäischen Rat der Staats- und Regierungschefs.

; Europäisches Zentralbanksystem mit der EZB in Frankfurt; einheitliche Geldpolitik; Stabilitätspakt zur Gewährleistung der finanzpolitischen Kriterien (Grenzen für Staatsverschuldung); Sanktionsregeln, no bail out; Politische Koordination erfolgt durch den Ecofin-Rat der EU bzw. den Europäischen Rat der Staats- und Regierungschefs.")

12

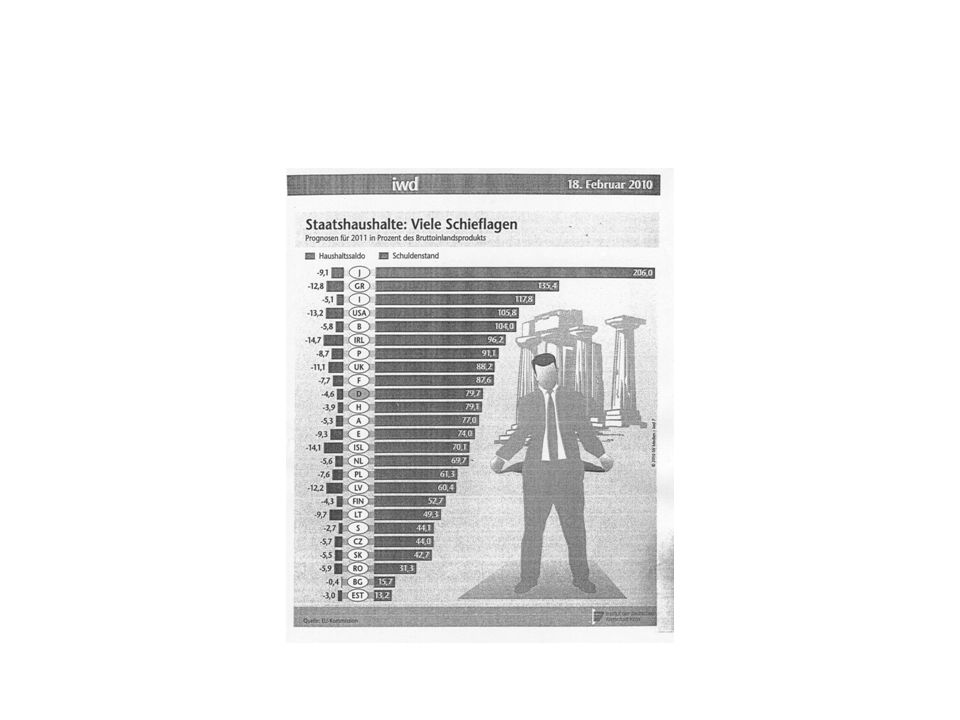

5. Ursachen der aktuellen Krise

Zunehmende strukturellen Divergenzen (Produktivitätsentwicklung, Lohnstückkosten, Realzinsen) Zunehmende Staatsverschuldung in nahezu allen Euroländern Aufweichung des Stabilitätspakts (insbes durch F und D) Explosion der Neuverschuldung durch keynesianische Krisenprogramme 2008

Zunehmende Staatsverschuldung in nahezu allen Euroländern. Aufweichung des Stabilitätspakts (insbes durch F und D) Explosion der Neuverschuldung durch keynesianische Krisenprogramme")

13

Ausbruch der Krise im Winter 2009/10:

- Enorme Auslandsverschuldung Griechenlands, Vertrauensverlust durch manipulierte Haushaltsdaten, - dramatisch anziehende Risikozuschläge, Spekulation auf Insolvenz Griechenlands, Abwertungsdruck auf den Euro, Spekulation auf Kursverfall, auf Zerbrechen der EWU Verstärkung der Spekulation durch neue Finanz-marktinstrumente (Credit Default Swaps CDS)

")

16

6. Krisenpolitik Ab Dezember 2009 „Griechenland-Krise“

März: hektische Politikaktivitäten 12. April 2009: Stützungskredite Euroländer und IWF 110 Mrd. € für drei Jahre; Bedingung: harte Sparauflagen für Griechenland April/Mai 2009 Spekulation gegen weitere PIIGS-Länder

17

11. Mai 2010: Stützungsfonds EU 500 Mrd. €, IWF 250 Mrd

11. Mai 2010: Stützungsfonds EU 500 Mrd. €, IWF 250 Mrd. €, EZB stabilisiert den Kreditmarkt (Ankauf von GR-Anleihen) Rechtliches Problem: EU-Vertrag verbietet „bail out“, Ausweg (?): Art. 122 EUV (Hilfe in außer-gewöhnlichen und unverschuldeten Fällen) Zweckgesellschaft soll EU-Stützungsmittel verwalten „Quasi-Währungsfonds“ ohne EU-Vertrag („Rettungsschirm“, EFSF)

Rechtliches Problem: EU-Vertrag verbietet „bail out , Ausweg ( ): Art. 122 EUV (Hilfe in außer-gewöhnlichen und unverschuldeten Fällen) Zweckgesellschaft soll EU-Stützungsmittel verwalten „Quasi-Währungsfonds ohne EU-Vertrag („Rettungsschirm , EFSF)")

18

Okt. 2010 Irland nimmt „Rettungsschirm“ in Anspruch, im Mai 2011 folgt Portugal

Dez Beschluss zur Änderung von Art. 136 EUV: Ab 2013 wird EFSF ersetzt durch ESM (Europäischer Kriseninter-ventionsmechanismus) (zus. mit IWF rd. 500 Mrd.€) Mai/Juni 2011 neue Diskussionen um Griechenland; Anlass: Verlängerung der Kreditgarantien über 2012 hinaus

(zus. mit IWF rd. 500 Mrd.€) Mai/Juni 2011 neue Diskussionen um Griechenland; Anlass: Verlängerung der Kreditgarantien über 2012 hinaus.")

19

Sommer 2011: auch Italien und Spanien werden von Ratingagenturen herabgestuft

Kontroverse Diskussionen um Eurobonds (gemeinsame Anleihen aller Eurostaaten) Kontroverse Diskussion um „Hebelung“ des Stabilisierungsfonds EFSF bzw. ESM (Versicherungsmodell oder Banklizenz?) Kontroverse Diskussionen über Beteiligung der Banken am Ausfallrisiko, um Einführung einer Finanztransaktions-steuer

Kontroverse Diskussion um „Hebelung des Stabilisierungsfonds EFSF bzw. ESM (Versicherungsmodell oder Banklizenz ) Kontroverse Diskussionen über Beteiligung der Banken am Ausfallrisiko, um Einführung einer Finanztransaktions-steuer.")

20

7. Perspektiven der Währungsunion

Option 1: Austritt von „Defizitsündern“ Folgen für das Austrittsland: positiv: mehr Wettbewerbsfähigkeit, Autonomie, negativ: steigende Auslandsverschuldung, kein Zugang zum internationalen Kapitalmarkt, Zinsanstieg, Bankenpleiten Folgen für andere: Bankenpleiten, Dominoeffekt auf PIIGS-Länder (Zerbrechen der Eurozone?), Hilfsprogramme für GR

, Hilfsprogramme für GR.")

21

Option 2: Schuldenschnitt (Debt Cut)

Kein Zugang zum internationalen Kapitalmarkt für GR, Bankenpleiten, Rentenkrise, Zinsanstieg; Reformprogramme für mehr Wettbewerbsfähigkeit Verluste der Gläubiger, Gefahr einer Bankenkrise (Lehmann II), Ansteckungsgefahr für andere Schuldnerländer

, Ansteckungsgefahr für andere Schuldnerländer.")

22

Option 3: Schritte auf dem Weg zur Europäischen Wirtschaftsregierung

verbesserte Koordination der Haushalts-politiken, verstärkte Aufsicht durch EU, „Finanzkontrolleur“ Schuldenbremse in den Verfassungen Verschärfung des Stabilitätspakts, Europäischer Währungsfonds ESM als Puffer und Schutzwall, geordnetes Insolvenzverfahren für einen Staatsbankrott Förderung der Wettbewerbsfähigkeit von strukturschwächeren Mitgliedstaaten

23

Beschlüsse der EU-Gipfel im Oktober und Dezember 2011:

EFSF wird „gehebelt“ (Modell „Teilkasko“ für Staatsanleihen; Aktionsvolumen ca. 750 Mrd. €, evtl. Fonds mit Nicht-EU-Ländern) Keine Banklizenz für EFSF (kein Zugriff auf die Notenbank) Debt Cut für GR-Anleihen (freiwilliger 50%-Verzicht der Banken) Stärkung des Eigenkapitals der Banken (9% Kernkapitalquote, Abfederung der Verluste)

Keine Banklizenz für EFSF (kein Zugriff auf die Notenbank) Debt Cut für GR-Anleihen (freiwilliger 50%-Verzicht der Banken) Stärkung des Eigenkapitals der Banken (9% Kernkapitalquote, Abfederung der Verluste)")

24

Der Europäische Stabilitätsmechanismus (ESM) wird vorgezogen und löst den EFSF bereits im Juli 2012 ab; Die Eurostaaten werden eine verbindliche „Schuldenbremse“ einführen; Die EZB kauft in größerem Maße Anleihen der Krisenländer von den Banken. Regierungswechsel in GR, EIR, P, E, I. Erhebliche soziale und ökonomische Spannungen durch radikale Sparprogramme. Ruf nach Wachstum fördernden Reformprogrammen als Ergänzung zum Schuldenabbau.

25

8. Fazit Die Währungsunion, ein ökonomisch sinnvolles, aber sehr riskantes Projekt, wurde politisch überdehnt (zu rasch, zu viele neue Mitglieder) und überspannt (Funktionsbedingungen, insbes. solide Staatsfinanzen, nicht eingehalten). Die Währungsunion braucht eine vertiefte (wirtschafts-)polítische Union!

und überspannt (Funktionsbedingungen, insbes. solide Staatsfinanzen, nicht eingehalten). Die Währungsunion braucht eine vertiefte (wirtschafts-)polítische Union!")

26

Literatur Zur aktuellen Eurokrise vgl. die einschlägigen politischen und ökonomischen Fachzeitschriften und die Presse (ZEIT, FAZ, Süddeutsche etc.) Grundsätzlich zur Währungsunion vgl. Mankiw/Taylor, Grundzüge der VWL, 4.A. 2008 Für den schnellen Leser: K.P. Kruber in: H. May (Hg.), Handbuch zur ökonomischen Bildung, 9.A. 2008 Varwick, J. (Hg.): Krise und Zukunft der EU, Schwalbach/Ts. 2011

, Handbuch zur ökonomischen Bildung, 9.A Varwick, J. (Hg.): Krise und Zukunft der EU, Schwalbach/Ts")

Ähnliche Präsentationen