Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

BWA Betriebswirtschaftliche Auswertungen lesen, verstehen und optimal einsetzen (Den Durchblick behalten und Zahlenfriedhöfe vermeiden - Unternehmenssteuerung mit aussagefähigen Auswertungen)

")

2

Was erwartet Sie heute? Grundlagen zur BWA (Was ist eine BWA, Ziele der BWA, Aussagekraft, Beurteilung und Nutzen) Risiken erkennen und rechtzeitig gegensteuern mit der BWA Von der „Standard-BWA“ bis zum Branchen- vergleich Controllingreport Aus der Praxis

3

Grundlagen der BWA - Was ist eine BWA - Ziele der BWA - Aussagekraft der BWA - Beurteilung der BWA - Nutzen der BWA 1.

4

Was ist eine BWA? - BWA ist die Abkürzung für betriebswirtschaftliche Auswertung und die betriebswirtschaftliche Auswertung ist nichts anderes als eine zahlenmäßige Darstellung der geschäftlichen Aktivitäten des Unternehmens es gibt verschiedene Formen, die wiederum verschiedene Aussagen enthalten können es gibt weitere Bestandteile, wie z.B. die Summen- und Saldenlisten, die Debitoren- und Kreditorensalden usw. und……….. die BWA wird von den Unternehmern hoffnungslos vernachlässigt,……. das wollen wir ändern!!!

5

Welche Ziele verfolgt die BWA?

Information des Unternehmers Information Dritter (z.B. Kapitalgeber) Bereitstellung entscheidungsrelevanter Daten Nachkommen der gesetzlichen Verpflichtung

Bereitstellung entscheidungsrelevanter Daten. Nachkommen der gesetzlichen Verpflichtung.")

6

Aussagekraft der BWA Standardaufbau Vorjahresvergleich

Soll- Ist-Vergleich Branchen-BWA Vollständige BWA Kapitaldienst-Grenze-BWA

7

Beurteilung der BWA Einfluss von Sonderfaktoren Abschreibungen

Kreditverbindlichkeiten Restbuchwerte Unfertige Arbeiten Wareneinsatz

8

Nutzen der BWA - Instrument der Unternehmensplanung

- Grundlage für Betriebsvergleiche - Kalkulationsgrundlage - Frühwarnsystem Seite 8 von 44 Seite 8 von 8

9

Instrument der Unternehmensplanung

- Bestandteil der Liquiditäts-, Steuer- und Ertragsplanung Investitionsplanung kurzfristige Erfolgsrechnung Abschätzung von Liquiditätsbedarf Erkennung von Problemen im Forderungsbestand Herabsetzung von Steuervorauszahlungen Bildung von Liquiditätsreserven Identifizierung von Finanzierungsnotwendigkeiten Maßnahmen zur Ergebnissteuerung Seite 9 von Seite 9 von 44 9

10

Grundlage für Betriebsvergleiche

- Soll-/Ist-Vergleich - Interner Betriebsvergleich zu Daten der Vergangenheit - Externer Betriebsvergleich zu Branchendaten (benchmark) Seite 10 von 44 Seite 10 von

Seite 10 von 44. Seite 10 von.")

11

Frühwarnsystem Unternehmer ist für den Erfolg alleine verantwortlich

Laufende Überwachung der Geschäftstätigkeit notwendig Erkennen von Risiken und Geschäftschancen Entwicklung von Chefzahlen zur Identifizierung von Handlungsbedarf Seite 11 von 44 Seite 11 von

12

Sonstiges - Grenzen der Aussagekraft

- Erweiterung zu einem Controllingwerkzeug Seite 12 von Seite 12 von 44 12

13

Grenzen der Aussagekraft

Nicht zeitgerechte Information Qualitative Defizite der Buchhaltung Analyse i.d.R. nur auf Ebene des Gesamtunternehmens Seite 13 von Seite 13 von 44 13

14

Erweiterung zu einem Controlling-Werkzeug

Vergleich mit Planungsrechnungen Liquiditätsplanung ABC-Analysen Investitionsrechnungen Finanzierungsrechnungen Kostenrechnung Seite 14 von 44 Seite 14 von 14

15

Risiken erkennen und rechtzeitig gegensteuern mit der BWA

2.

16

Pleite - und keiner hat´s gemerkt?!

Ständiges Risiko? Pleite - und keiner hat´s gemerkt?!

17

Risiken erkennen und rechtzeitig gegensteuern

Die „Früherkennungstreppe“ 7. Haben Sie genug neue Kunden gewonnen? 8. Haben Sie neue Produkte? 9. Haben Sie neue Geschäftsideen? ausreichend Zeit zum Handeln 4. Haben Sie Ihre Kosten im Griff? 5. Steigt Ihr Umsatz/Deckungsbeitrag? 6. Ist Ihr Betriebsergebnis „wirklich“ gut? sofort handeln Gehen Sie mit mir gemeinsam diese Treppe abwärts Stellt sich Ihr Mandant diese Fragen? Sie können Ihn vor allem in der gelben Phase unterstützen Der Handlungsspielraum wird im Zeitverlauf einer Krise zunehmend geringer 1. Vermeiden Sie erfolgreich die Pleite? 2. Gibt Ihnen die Bank noch Geld? 3. Sind Ihre flüssigen Mittel ausreichend? Fortbestand gefährdet

18

Typischer Krisenverlauf

hoch Handlungsspielraum Insolvenz Aufwand Liquiditäts- mangel Verschuldung Zu Beginn (vor Beginn) der Krise ist der Handlungsspielraum noch sehr groß – der Aufwand im Gegensatz dazu noch gering. Mit zunehmendem Krisenverlauf sinkt der Handlungsspielraum und der Aufwand (die Insolvenz/die Probleme zu verhindern) steigt überproportional Leistungsrückgang im Sinne von Rückgang der Gesamtleistung bei gleich bleibenden Kosten oder Kostensteigerung bei gleich bleibender Gesamtleistung bzw. Mischung von Beidem; sinkende Produktivität wird dieser Leistungsrückgang nicht verhindert entsteht automatisch ein Ergebnisrückgang Ein nachhaltiger Ergebnisrückgang führt nach einer gewissen Übergangsphase die evtl. mit geringeren Privatentnahmen bzw. privaten Einlagen einhergeht zu einer steigenden Verschuldung und letztendlich zu einem Liquiditätsproblem Das verdeutlicht diese Grafik Ergebnisrückgang Leistungsrückgang niedrig Zeitablauf

der Krise ist der Handlungsspielraum noch sehr groß – der Aufwand im Gegensatz dazu noch gering. Mit zunehmendem Krisenverlauf sinkt der Handlungsspielraum und der Aufwand (die Insolvenz/die Probleme zu verhindern) steigt überproportional. Leistungsrückgang im Sinne von Rückgang der Gesamtleistung bei gleich bleibenden Kosten oder Kostensteigerung bei gleich bleibender Gesamtleistung bzw. Mischung von Beidem; sinkende Produktivität wird dieser Leistungsrückgang nicht verhindert entsteht automatisch ein Ergebnisrückgang Ein nachhaltiger Ergebnisrückgang führt nach einer gewissen Übergangsphase die evtl. mit geringeren Privatentnahmen bzw. privaten Einlagen einhergeht zu einer steigenden Verschuldung und letztendlich zu einem Liquiditätsproblem. Das verdeutlicht diese Grafik. Ergebnisrückgang. Leistungsrückgang. niedrig. Zeitablauf.")

19

nur mit Mehraufwand erfüllbar Erfüllung der gesetzlichen Anforderungen

Zielkonflikt? Anforderungen der Banken Marktentwicklung Krisenfrüherkennung nur mit Mehraufwand erfüllbar Rechnungs- wesen Zielkonflikt besteht darin, dass auf der einen Seite die Kanzlei willens und in der Lage ist ein qualitativ hochwertiges Rechnungswesen dem Mandanten zu liefern. Auf der anderen Seite der Mandant diesen Aufwand nicht honoriert. Folge: In vielen Fällen erfüllt das betriebliche Rechnungswesen ausschließlich die gesetzlichen Anforderungen Über diesen Denkansatz versuchen wir (Referenten) den Besuchern des Infotages mitzuteilen, dass sie heute schon gute Arbeit machen, aber das Problem nicht bei Ihnen sondern bei Ihren Mandanten liegt. Zielkonflikt wird hier im Vortrag nicht direkt aufgelöst, aber auf den nachfolgenden Folien soll dargelegt werden, dass die Kanzlei keine andere Handlungsmöglichkeit hat als ihren Mandanten ein qualitativ hochwertiges Rechnungswesen zu bieten. Klarstellung: Qualitativ hochwertiges Rechnungswesen ist nicht zwingend Mehraufwand. z. B. Jahresabschluss kann schneller erstellt werden Anlag Soforterfassung – Anlagenverwaltung erst am Jahresende Erfüllung der gesetzlichen Anforderungen reicht nicht mehr aus steuerliche Vorschriften

den Besuchern des Infotages mitzuteilen, dass sie heute schon gute Arbeit machen, aber das Problem nicht bei Ihnen sondern bei Ihren Mandanten liegt. Zielkonflikt wird hier im Vortrag nicht direkt aufgelöst, aber auf den nachfolgenden Folien soll dargelegt werden, dass die Kanzlei keine andere Handlungsmöglichkeit hat als ihren Mandanten ein qualitativ hochwertiges Rechnungswesen zu bieten. Klarstellung: Qualitativ hochwertiges Rechnungswesen ist nicht zwingend Mehraufwand. z. B. Jahresabschluss kann schneller erstellt werden. Anlag Soforterfassung – Anlagenverwaltung erst am Jahresende. Erfüllung der gesetzlichen Anforderungen. reicht nicht mehr aus. steuerliche Vorschriften.")

20

Umsatzerlöse 744.175,77 94.001,35 Vorläufiges Ergebnis

Diese zu Grunde liegende Buchführung erfüllt die gesetzlichen Anforderungen -> alle Belege sind gebucht Der naive Leser wiegt sich in Sicherheit Der Mandant zieht unberechtigt positiven Schlüsse z. B. Ich kann mehr private entnehmen Ich kann investieren (Personal, Sachanlagen, Entwicklung) 94.001,35 Vorläufiges Ergebnis

,35. Vorläufiges Ergebnis.")

21

Auf der sicheren Seite? Befindet sich der Unternehmer berechtigt auf der sicheren Seite? Kann es sein, dass er vielleicht doch bereits kurz vor dem Abgrund steht? Wo könnten sich Schwachstellen befinden?

22

BV FE/UE? Wareneinsatz? Personalkosten? Abschreibungen? Zinsaufwand?

Sie kennen die Schwachstellen, aber auch anderen (z. B. Banken, Kreditgeber, Betriebsberater der Kammern und Verbände) sind diese bekannt. sonstige Erträge?

sind diese bekannt. sonstige Erträge")

23

Wareneinsatz 550.690,07 Personalkosten 75.452,81 Abschreibungen

25.133,80 Zinsaufwand 17.863,00 sonstige Erträge 7.000,00 Diese Auswertung ist Ihre Beratungsgrundlage! Diese Auswertung erlaubt Vergleichsrechnungen Diese Auswertung erlaubt Hochrechnungen und Planungen Diese Auswertung ist die Basis für weiterführende Beratungen z. B. Umfinanzierung Jetzt weiß der Mandant wo er steht und dokumentiert dies auch Dritten gegenüber Diese Auswertung ist eine Visitenkarte Ihrer Kanzlei Hiermit minimieren Sie auch Ihr Haftungsrisiko im Insolvenzfall Die kurzfristige Erfolgsrechnung ist nur ein Baustein bei der Früherkennung von Schwachstellen Natürlich stellen sich noch weitere Fragen zur wirtschaftlichen Situation 18.362,61 Vorläufiges Ergebnis

24

Weitere Fragen zur wirtschaftlichen Lage:

Sind Forderungen ausfallgefährdet? Wie schnell zahlen die Kunden? Ist die Liquidität ausreichend? Werden die Kreditlinien überschritten? Bestehen Abhängigkeiten von Kunden/ Lieferanten? Welches sind die Hauptumsatzträger? Sind die Privatentnahmen angemessen? Wo steht das Unternehmen im Vergleich zum Wettbewerb? . . . Alle diese Fragen sind zur Beurteilung des Unternehmens hilfreich und dienen der frühzeitigen Identifizierung von Problemen Diese Fragen können mit den vorhandenen Auswertungen aus Kanzlei-Rechnungswesen beantwortet werden! Mit dem neuen Controllingreport können Sie die Daten repräsentativ aufbereiten

25

Von der „Standard-BWA“ über die Vergleichsauswertungen u

Von der „Standard-BWA“ über die Vergleichsauswertungen u. „Chefübersichten“ bis hin zum Branchenvergleich 3.

26

Voraussetzungen FIBU Check

Stimmt der unterjährige Ergebnisausweis und damit die Buchungsqualität ? Wie zeitnah wird die Buchhaltung erstellt? Sind alle Ausgangsrechnungen zum Stichtag gebucht? Sind halbfertige Arbeiten berücksichtigt? Wie wird der Wareneinsatz ermittelt? Sind alle Eingangsrechungen gebucht?

27

Voraussetzungen FIBU Check

Werden die Abschreibungen unterjährig gebucht? Sind Anlagenabgänge/-zugänge berücksichtigt? (Anlagenbuchhaltung) Sind die Forderungen berichtigt? (Offene Posten-Buchhaltung) Wird der Eigenverbrauch / Entnahme von Gegenständen über wiederkehrende Buchungen unterjährig berücksichtigt ? Werden die Darlehen unterjährig gebucht? Ist eine Abgrenzung von Zinsen, Versicherungen, Kfz.- Steuern, Jahresabschlusskosten bzw. Beiträgen zur Berufsgenossenschaft erforderlich ?

Sind die Forderungen berichtigt (Offene Posten-Buchhaltung) Wird der Eigenverbrauch / Entnahme von Gegenständen über wiederkehrende Buchungen unterjährig berücksichtigt Werden die Darlehen unterjährig gebucht Ist eine Abgrenzung von Zinsen, Versicherungen, Kfz.- Steuern, Jahresabschlusskosten bzw. Beiträgen zur Berufsgenossenschaft erforderlich")

28

Die Betriebswirtschaftliche Auswertung

Grund-auswertung Kurzfristige Erfolgsrechnung Bewegungsbilanz Statische Liquidität Zusatz-auswertungen Vergleichs- BWA Vorjahresvergleich Soll-Ist-Vergleich BKB Wertenachweise Prognose BWA Konsolidierte BWA Betriebsvergleich Grafiken Controllingreport Chef- Übersichten Jahresübersicht Entwicklungsübersicht Vergleichsanalysen (Vorjahr bzw. Mehr-Jahresvergleiche)

")

29

Grundauswertungen / Standard-BWA

30

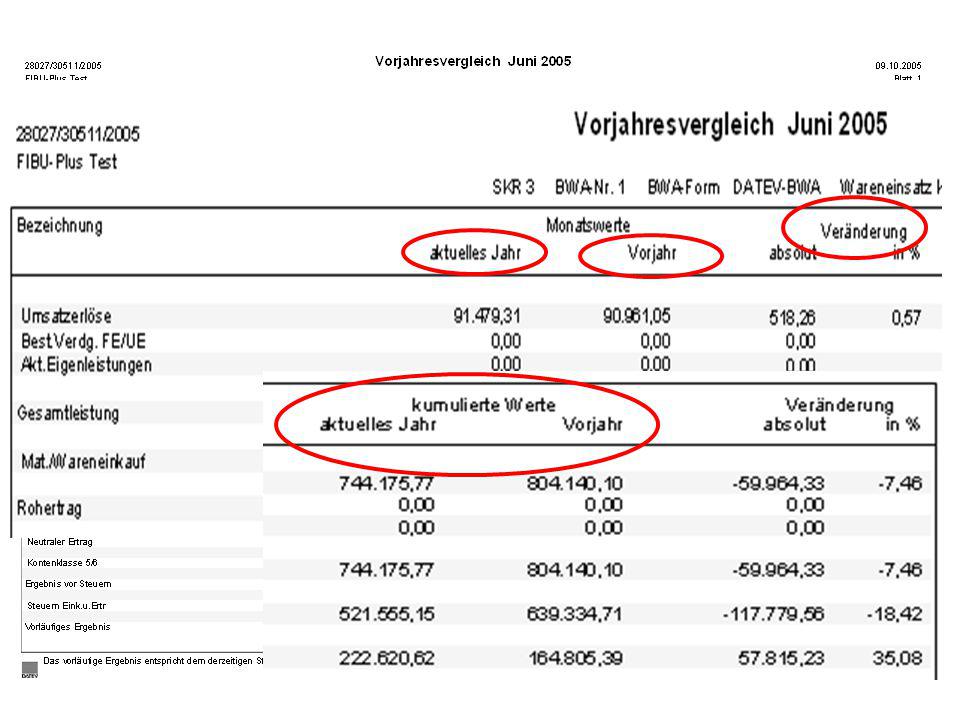

BWA Vorjahresvergleich Einnahmen- Ausgaben-BWA

32

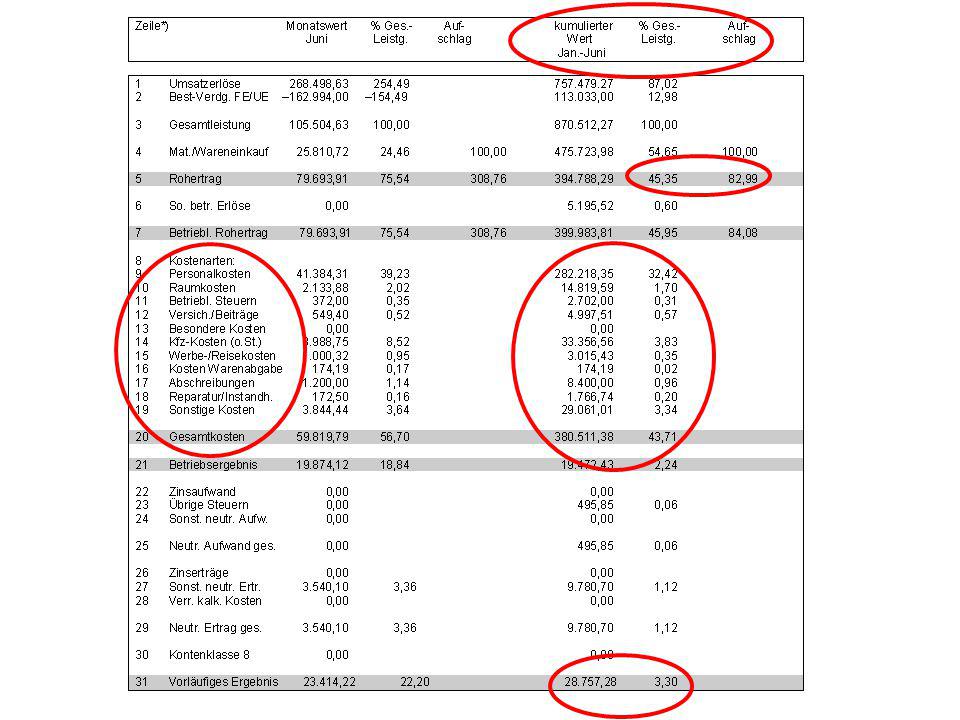

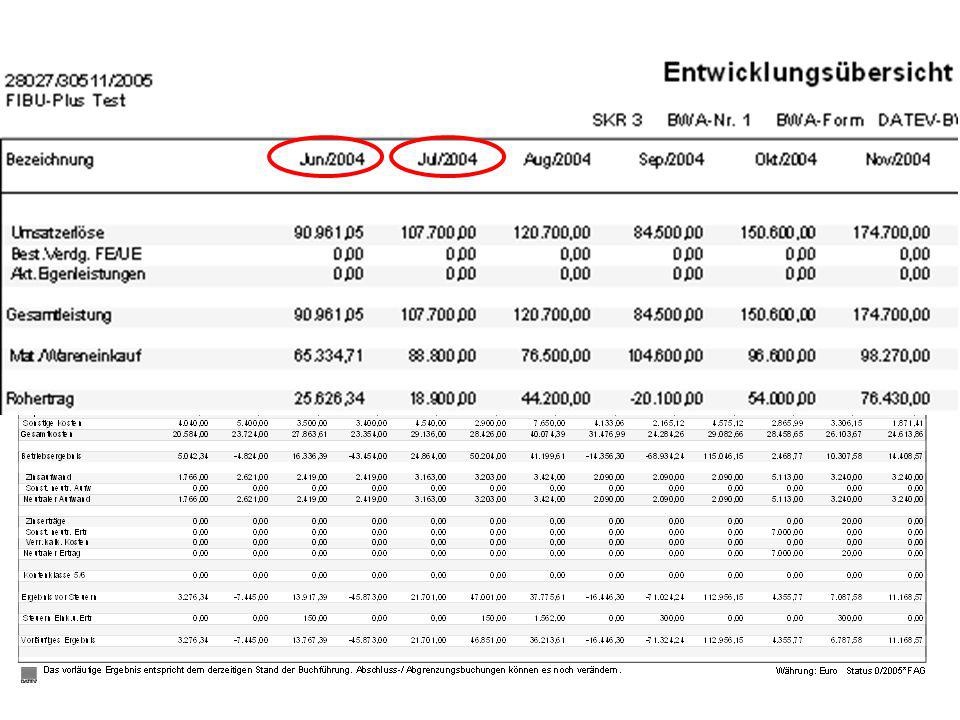

Kurzfristige Erfolgsrechnung Juni 2005

In der kurzfristigen Erfolgsrechnung wird das vorläufige Ergebnis ermittelt. In der Auswertung wird dabei meist zwischen dem jeweiligen Buchungsmonat und den kumulierten (aufgelaufenen) Werten, den Jahresverkehrszahlen, unterschieden Handelsspanne (Anteil Rohertrag an der Gesamtleistung 42,66%) Aufschlag in % auf Wareneinsatz Personalaufwandsquote (anteilige Peronalkosten pro 100 EUR Gesamtleistung 13,46%) Umsatzrentabilität 12,21 Anteil des vorläufigen Ergebnisses an der Gesamtleistung

Werten, den Jahresverkehrszahlen, unterschieden. Handelsspanne (Anteil Rohertrag an der Gesamtleistung 42,66%) Aufschlag in % auf Wareneinsatz. Personalaufwandsquote (anteilige Peronalkosten pro 100 EUR Gesamtleistung 13,46%) Umsatzrentabilität 12,21 Anteil des vorläufigen Ergebnisses an der Gesamtleistung.")

33

Bewegungsbilanz (Vereinfachte)

Mittelverwendung Erhöhung Aktiva/ Minderung Passiva = wohin sind die Mittel geflossen Mittelherkunft Erhöhung Passiva/ Minderung Aktiva = woher stammen die Mittel Anlagevermögen Umlaufvermögen 50 20 Verbindlichkeiten Kapital 10 10 Während die kurzfristige Erfolgsrechnung alle Aufwands- und Ertragskonten darstellt, gibt die Bewegungsbilanz Auskunft, wie sich die einzelnen Bilanzpositionen im Kapital- und Vermögensbereich des Unternehmens im Zeitablauf verändern. Da sich per Saldo in der Bewegungsbilanz das Ergebnis der kurzfristigen Erfolgsrechnung (Ergebnisentstehung) ergibt, kann man auch sagen, dass sie aufzeigt wohin der Gewinn (Ergebnisverwendung) geflossen ist. Aus dem erwirtschafteten Gewinn von 30, der Zunahme von Verbindlichkeiten um 10 (Kreditaufnahme) und der Minderung des Umlaufvermögens um 20 (Abbau von Forderungen) wurde 50 in Anlagevermögen investiert (Kauf einer Maschine) und 10 privat entnommen (Eigenkapitalminderung) Gewinn/Verlust 30 Summe Mittelverwendung/-herkunft 60 60

ergibt, kann man auch sagen, dass sie aufzeigt wohin der Gewinn (Ergebnisverwendung) geflossen ist. Aus dem erwirtschafteten Gewinn von 30, der Zunahme von Verbindlichkeiten um 10 (Kreditaufnahme) und der Minderung des Umlaufvermögens um 20 (Abbau von Forderungen) wurde 50 in Anlagevermögen investiert (Kauf einer Maschine) und 10 privat entnommen (Eigenkapitalminderung) Gewinn/Verlust. 30. Summe Mittelverwendung/-herkunft")

34

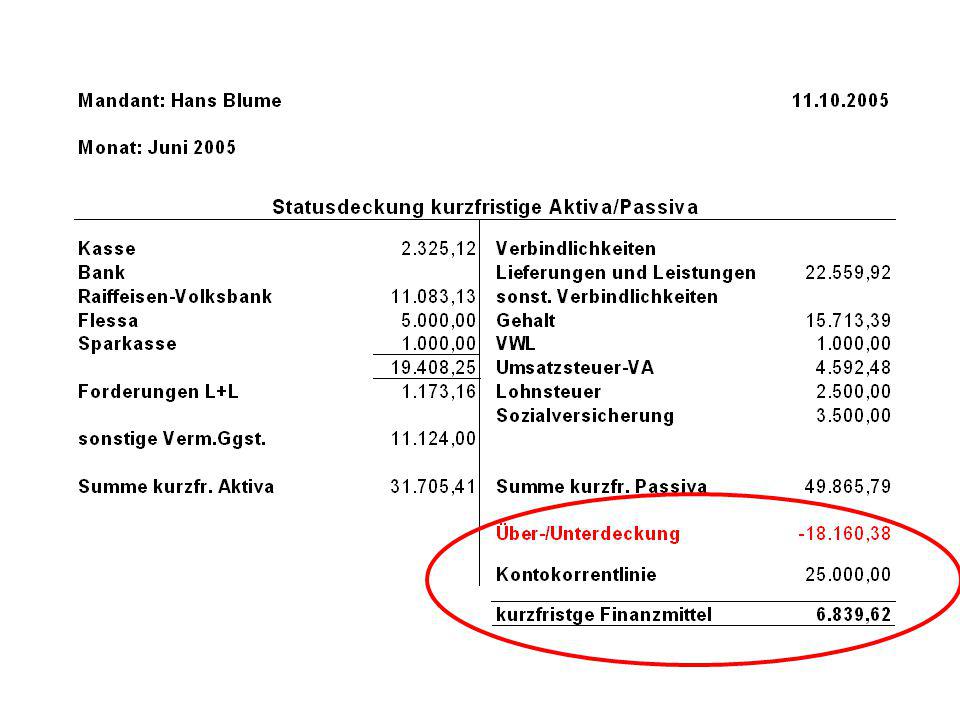

Die dritte Grundauswertung:

Wie sieht meine Zahlungsfähigkeit aus? Wie entwickelt sich diese? Saldierung der Vor bzw. USt ergibt Habensaldo (Zahllast) = VB Überschuss = Mittel

= VB. Überschuss = Mittel.")

36

Vergleichsauswertungen und Chefübersichten

38

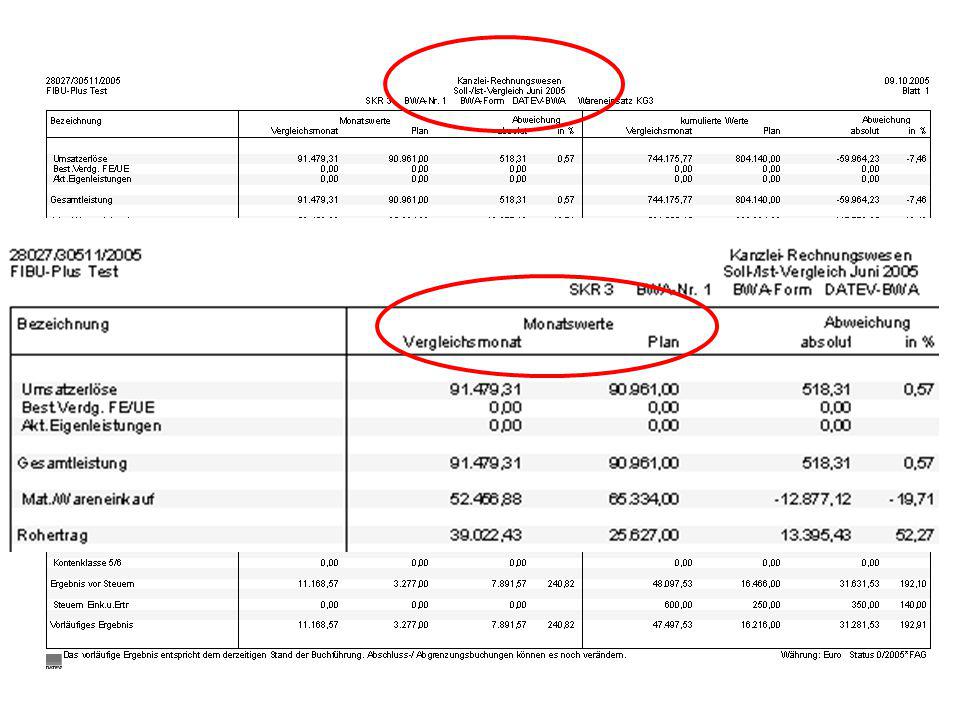

BWA-Planwerte

43

Der „Controlling-Report“

4.

44

Merkmale und Nutzen des Controllingreports

Einblick in die unterjährige Erfolgs-, Liquiditäts- und Finanzlage und damit Grundlage für die monatliche Lagebeurteilung Aufbau eines Informationssystems für Geschäftsleitung, Banken und Steuerberater Zeitnahes Erkennen von Auffälligkeiten Schnellere Reaktionszeiten, um betriebswirtschaftlich gegenzusteuern Verbesserung in der Risikobeurteilung Einstieg in betriebswirtschaftliche Analysen mit dem Ziel, besser zu werden Kennzahlen und Werte des Controllingreports (Übersichtsblatt) sind in vertiefenden Arbeitsblättern nachvollziehbar.

sind in vertiefenden Arbeitsblättern nachvollziehbar.")

45

Die Arbeitsblätter „Übersichtsblatt“

schnelle Übersicht über die wichtigen Kenngrößen eines Unternehmens: - Erfolg - Liquidität - Privatbereich/Kapital - Forderungen und Verbindlichkeiten - Planzahlen Trends werden anhand von Pfeilsymbolen aufgezeigt Ampelsymbole (rot, gelb, grün) signalisieren Handlungsbedarf Schwellenwerte sind fest vorgegeben -> nicht individuell änderbar weitere Arbeitsblätter vertiefen die einzelnen Bereiche Alle Auswertungen des Controlling-Report werden in der Anwendung erklärt. Hier werden die wesentlichen Aussagen und Eigenschaften der jeweiligen Auswertung fixiert Durch die farbliche Bewertung ausgewählter Eckwerte wird auch ohne Detailzahlen die wirtschaftliche Lage des Unternehmens erkennbar. Details zu den verschiedenen Rubriken finden Sie in den Folgearbeitsblättern. Die farbliche Bewertung (Ampel) des Trends orientiert sich an der Wertveränderung vom Vorjahr zum aktuellen Jahr. Beispiele: Grün: Betriebsergebnis ist über 1% gestiegen; Gelb: Wert ist in etwa gleich geblieben ( Änderung unter 1%) Rot: Kundenziel ist über 1 % gestiegen, Umsatz ist über 1% gesunken. Die Pfeile können fünf verschiedene Richtungen aufweisen und definieren die prozentuale Veränderung der Höhe nach. Pfeil nach oben/ unten: Wertveränderung > +/- 25% Pfeil schräg nach oben/ unten: Wertveränderung zwischen +1% bis +25%, bzw. -1% bis -25% Pfeil waagerecht: Wertveränderung zwischen +1% und -1% Pfeil und Ampel zusammen ermöglichen Ihnen somit auf einen Blick, die Wertveränderung generell und der tendenziellen Höhe nach zu beurteilen.

signalisieren Handlungsbedarf. Schwellenwerte sind fest vorgegeben -> nicht individuell änderbar. weitere Arbeitsblätter vertiefen die einzelnen Bereiche. Alle Auswertungen des Controlling-Report werden in der Anwendung erklärt. Hier werden die wesentlichen Aussagen und Eigenschaften der jeweiligen Auswertung fixiert. Durch die farbliche Bewertung ausgewählter Eckwerte wird auch ohne Detailzahlen die wirtschaftliche Lage des Unternehmens erkennbar. Details zu den verschiedenen Rubriken finden Sie in den Folgearbeitsblättern. Die farbliche Bewertung (Ampel) des Trends orientiert sich an der Wertveränderung vom Vorjahr zum aktuellen Jahr. Beispiele: Grün: Betriebsergebnis ist über 1% gestiegen; Gelb: Wert ist in etwa gleich geblieben ( Änderung unter 1%) Rot: Kundenziel ist über 1 % gestiegen, Umsatz ist über 1% gesunken. Die Pfeile können fünf verschiedene Richtungen aufweisen und definieren die prozentuale Veränderung der Höhe nach. Pfeil nach oben/ unten: Wertveränderung > +/- 25% Pfeil schräg nach oben/ unten: Wertveränderung zwischen +1% bis +25%, bzw. -1% bis -25% Pfeil waagerecht: Wertveränderung zwischen +1% und -1% Pfeil und Ampel zusammen ermöglichen Ihnen somit auf einen Blick, die Wertveränderung generell und der tendenziellen Höhe nach zu beurteilen.")

46

Die Arbeitsblätter „Liquidität“

ermittelt den Finanzmittelbestand am Anfang und Ende der Periode (analog Kapitalfluss - BWA) zeigt Cashflow aus lfd. Geschäftstätigkeit, Finanzierung und Investition -> erklärt die Hintergründe der Mittelveränderung Grafik „Liquiditätsentwicklung“ (mit Forderungen + Verbindlichkeiten) -> gibt Hinweise auf die Zahlungsfähigkeit des Unternehmens weitere Grafik verdeutlicht im Zeitverlauf den Zusammenhang zwischen Betriebsergebnis und Cashflow bzw. Liquidität Es werden die Daten und der Aufbau der BWA-Form 51 zu Grunde gelegt, die in Anlehnung an die Kapitalflussrechnung nach dem DSR2 des DRSC die Berichtspositionen aufbaut (Details siehe Anhang). Ausgangspunkt sind die Finanzmittel am Beginn der Periode. Es wird gezeigt, welche zahlungswirksamen Veränderungen (Cashflow) das laufende Geschäft erbracht hat, welche Mittel aus der Eigen- und Fremdkapitalfinanzierung gekommen bzw. abgeflossen sind und was investiert wurde bzw. aus Anlagenverkäufen hinzu gekommen ist. Die Finanzmittel am Ende der Periode repräsentieren die Liquidität, die dem Unternehmer für die nächste Periode zur Verfügung steht, nachdem Privat-Einlagen und -Entnahmen bereits eingerechnet wurden. Es werden die Bank-Kontokorrentkonten, die Kasse und wegen der unterjährigen Notwendigkeit die sog. „Geldtransitkonten“ einbezogen. Um die Liquidität der näheren Zukunft einzubeziehen, werden anschließend die Größen: Finanzmittel + Forderungen aus Lieferungen und Leistungen und Finanzmittel + Forderungen ./. Verbindlichkeiten aus Lieferungen und Leistungen gebildet und deren Entwicklung im Vergleich zu den Finanzmitteln in einer Grafik über alle betrachteten Monate dargestellt. In einer weiteren Grafik über alle betrachteten Monate werden das Betriebsergebnis und der Cashflow aus der laufenden Geschäftstätigkeit gegenübergestellt, um einen Eindruck davon zu vermitteln, inwieweit das Betriebsergebnis auch zahlungswirksam wurde.

zeigt Cashflow aus lfd. Geschäftstätigkeit, Finanzierung und Investition -> erklärt die Hintergründe der Mittelveränderung. Grafik „Liquiditätsentwicklung (mit Forderungen + Verbindlichkeiten) -> gibt Hinweise auf die Zahlungsfähigkeit des Unternehmens. weitere Grafik verdeutlicht im Zeitverlauf den Zusammenhang zwischen Betriebsergebnis und Cashflow bzw. Liquidität. Es werden die Daten und der Aufbau der BWA-Form 51 zu Grunde gelegt, die in Anlehnung an die Kapitalflussrechnung nach dem DSR2 des DRSC die Berichtspositionen aufbaut (Details siehe Anhang). Ausgangspunkt sind die Finanzmittel am Beginn der Periode. Es wird gezeigt, welche zahlungswirksamen Veränderungen (Cashflow) das laufende Geschäft erbracht hat, welche Mittel aus der Eigen- und Fremdkapitalfinanzierung gekommen bzw. abgeflossen sind und was investiert wurde bzw. aus Anlagenverkäufen hinzu gekommen ist. Die Finanzmittel am Ende der Periode repräsentieren die Liquidität, die dem Unternehmer für die nächste Periode zur Verfügung steht, nachdem Privat-Einlagen und -Entnahmen bereits eingerechnet wurden. Es werden die Bank-Kontokorrentkonten, die Kasse und wegen der unterjährigen Notwendigkeit die sog. „Geldtransitkonten einbezogen. Um die Liquidität der näheren Zukunft einzubeziehen, werden anschließend die. Größen: Finanzmittel + Forderungen aus Lieferungen und Leistungen und. Finanzmittel + Forderungen ./. Verbindlichkeiten aus Lieferungen und Leistungen gebildet und deren Entwicklung im Vergleich zu den Finanzmitteln in einer Grafik über alle betrachteten Monate dargestellt. In einer weiteren Grafik über alle betrachteten Monate werden das Betriebsergebnis und der Cashflow aus der laufenden Geschäftstätigkeit gegenübergestellt, um einen Eindruck davon zu vermitteln, inwieweit das Betriebsergebnis auch zahlungswirksam wurde.")

47

Die Arbeitsblätter „Privatbereich“

48

Die Arbeitsblätter „Top Kunden/Lieferanten“

ermittelt die 10 wichtigsten Kunden nach Umsatzzahlen -> Abfrage der Jahresverkehrszahlen im Soll – Gutschriften sind mit Generalumkehr buchen! Kennzahl und Grafik zur Kundenkonzentration -> mit wie viel Prozent der Kunden werden 80% des Umsatzes getätigt Kennzahl und Grafik zur Kundenkonzentration -> wie viel Prozent der Lieferanten erbringen 80% der Lieferungen und Leistungen Top Kunden Dieser Auswertungsteil ist nur dann relevant, wenn die Personenkonten aus dem Kontenbereich – gebucht sind. Jedes einzelne Konto wird als „Kunde“ interpretiert. Es werden die Soll-Buchungen als Umsatz angesehen. Die Auswertung listet die 10 Kunden der Reihe nach auf, die in der betrachteten Periode den höchsten Umsatz haben (Top Kunden). Die Daten werden von den Monatsverkehrszahlen der Debitorenkonten (Soll) abgeleitet. Zu diesen 10 Top-Kunden werden die Werte der Vergleichsperiode gegenübergestellt und grafisch aufbereitet. Dem Unternehmer können die 10 aufgelisteten Kunden zur besonderen Beobachtung zwecks Zahlungseingang, Konditionen und Werbung anheim gestellt werden. Anschließend erfolgt eine Visualisierung der auf der ersten Seite gemachten Aussagen zur Kundenkonzentration über alle Kunden. Je steiler der Kurvenverlauf in der Anfangsphase ist, desto größer ist die Abhängigkeit von wenigen Großkunden. Top Lieferanten Dieser Auswertungsteil ist nur dann relevant, wenn die Personenkonten aus dem Kontenbereich – gebucht sind. Jedes einzelne Konto wird als „Lieferant“ interpretiert. Es werden die Haben-Buchungen als Lieferungen herangezogen. Die Auswertung listet die 10 Lieferanten der Reihe nach auf, die in der betrachteten Periode den höchsten Umsatz auf der Haben-Seite des Kreditorenkontos haben (Top Lieferanten). Die Daten werden von den Monatsverkehrszahlen der Kreditorenkonten (Haben) abgeleitet. Zu diesen 10 Top-Lieferanten werden die Werte der Vergleichsperiode gegenübergestellt und grafisch aufbereitet. Dem Unternehmer können die 10 aufgelisteten Lieferanten zur besonderen Beobachtung zwecks Zahlungs- bzw. Lieferungskonditionen und Alternativensuche anheim gestellt werden. Anschließend erfolgt eine Visualisierung der auf der ersten Seite gemachten Aussagen zur Lieferantenkonzentration über alle Lieferanten. Je steiler der Kurvenverlauf in der Anfangsphase ist, desto größer kann die Abhängigkeit von wenigen Großlieferanten sein.

. Die Daten werden von den Monatsverkehrszahlen der Debitorenkonten (Soll) abgeleitet. Zu diesen 10 Top-Kunden werden die Werte der Vergleichsperiode gegenübergestellt und grafisch aufbereitet. Dem Unternehmer können die 10 aufgelisteten Kunden zur besonderen Beobachtung zwecks Zahlungseingang, Konditionen und Werbung anheim gestellt werden. Anschließend erfolgt eine Visualisierung der auf der ersten Seite gemachten Aussagen zur Kundenkonzentration über alle Kunden. Je steiler der Kurvenverlauf in der Anfangsphase ist, desto größer ist die Abhängigkeit von wenigen Großkunden. Top Lieferanten. Dieser Auswertungsteil ist nur dann relevant, wenn die Personenkonten aus dem Kontenbereich – gebucht sind. Jedes einzelne Konto wird als „Lieferant interpretiert. Es werden die Haben-Buchungen als Lieferungen herangezogen. Die Auswertung listet die 10 Lieferanten der Reihe nach auf, die in der betrachteten Periode den höchsten Umsatz auf der Haben-Seite des Kreditorenkontos haben (Top Lieferanten). Die Daten werden von den Monatsverkehrszahlen der Kreditorenkonten (Haben) abgeleitet. Zu diesen 10 Top-Lieferanten werden die Werte der Vergleichsperiode gegenübergestellt und grafisch aufbereitet. Dem Unternehmer können die 10 aufgelisteten Lieferanten zur besonderen Beobachtung zwecks Zahlungs- bzw. Lieferungskonditionen und Alternativensuche anheim gestellt werden. Anschließend erfolgt eine Visualisierung der auf der ersten Seite gemachten Aussagen zur Lieferantenkonzentration über alle Lieferanten. Je steiler der Kurvenverlauf in der Anfangsphase ist, desto größer kann die Abhängigkeit von wenigen Großlieferanten sein.")

49

Arbeiten mit Planzahlen

Einfachste Möglichkeit ist die Übernahme von Vorjahres-Istwerten Diese Werte sind anschließend (mit dem Steuerberater) als Planzahlen auf die erwartete wirtschaftliche Entwicklung anzupassen. Schwerpunkt sind die verschiedenen Kostenarten – vor allem Personalkosten, Zinsaufwand, Wareneinsatz und natürlich die Umsatzerlöse. Die festgelegten Kennzahlen erfordern eine fortlaufende Überwachung und Diskussion (z.B. in Quartalsgesprächen).

als Planzahlen auf die erwartete wirtschaftliche Entwicklung anzupassen. Schwerpunkt sind die verschiedenen Kostenarten – vor allem Personalkosten, Zinsaufwand, Wareneinsatz und natürlich die Umsatzerlöse. Die festgelegten Kennzahlen erfordern eine fortlaufende Überwachung und Diskussion (z.B. in Quartalsgesprächen).")

50

Die Arbeitsblätter „Erfolgsplanung“

Gegenüberstellung der Monatswerte Soll / Ist und der kumulierten Werte Abweichungsanalyse absolut bzw. prozentual gibt Auskunft darüber, wo etwas aus dem Ruder läuft, d.h., wo Planwerte über- oder unterschritten werden Eingabe der Planwerte über Auswertungen / BWA Planwerte Empfehlung: mit Vorjahres – Istwerten vorbelegen und überarbeiten (Umsatz, Wareneinsatz, Personalkosten, AfA, Zinsaufwand) Grafik „Erfolg“ verdeutlicht die Abweichungen zwischen Plan und Ist der wichtigsten Erfolgsgrößen: Gesamtleistung – betr. Rohertrag – Betriebsergebnis – vorläufiges Ergebnis Grafik „Wesentlichkeitsanalyse der Kostenarten“ zeigt die Abweichungen zwischen Plan und Ist des Material-/Wareneinkaufs und der 5 bedeutendsten Kostenarten

Grafik „Erfolg verdeutlicht die Abweichungen zwischen Plan und Ist der wichtigsten Erfolgsgrößen: Gesamtleistung – betr. Rohertrag – Betriebsergebnis – vorläufiges Ergebnis. Grafik „Wesentlichkeitsanalyse der Kostenarten zeigt die Abweichungen zwischen Plan und Ist des Material-/Wareneinkaufs und der 5 bedeutendsten Kostenarten.")

51

Die Arbeitsblätter „Planerreichung“

Dargestellt werden die kumulierten Planwerte des Jahres (linke Spalte), die gebuchten Istwerte + Planwerte der restlichen Monate (mittlere Spalte) und die aufgelaufenen Istwerte des Vorjahres (rechte Spalte) Aussage der mittleren Spalte Welche Umsätze und welche Kosten ergeben sich, wenn zu den realisierten Istwerten die Sollwerte hinzu addiert werden (Planerreichung) Aufgrund der Istwerte wird eine genaue Prognose, ob die geplanten Werte erreicht oder nicht werden, möglich Grafische Darstellung: die gebuchte Ist-Entwicklung ist für das Vorjahr und das laufende Jahr in 3 Grafiken dargestellt (durchgezogene Linie), die weiterführende Entwicklung mit geplanten Werten in gestrichelter Linie.

, die gebuchten Istwerte + Planwerte der restlichen Monate (mittlere Spalte) und die aufgelaufenen Istwerte des Vorjahres (rechte Spalte) Aussage der mittleren Spalte. Welche Umsätze und welche Kosten ergeben sich, wenn zu den realisierten Istwerten die Sollwerte hinzu addiert werden (Planerreichung). Aufgrund der Istwerte wird eine genaue Prognose, ob die geplanten Werte erreicht oder nicht werden, möglich. Grafische Darstellung: die gebuchte Ist-Entwicklung ist für das Vorjahr und das laufende Jahr in 3 Grafiken dargestellt (durchgezogene Linie), die weiterführende Entwicklung mit geplanten Werten in gestrichelter Linie.")

52

Aus der Praxis-Wichtige Fragen

5.

53

Aus der Praxis – Wichtige Fragestellungen

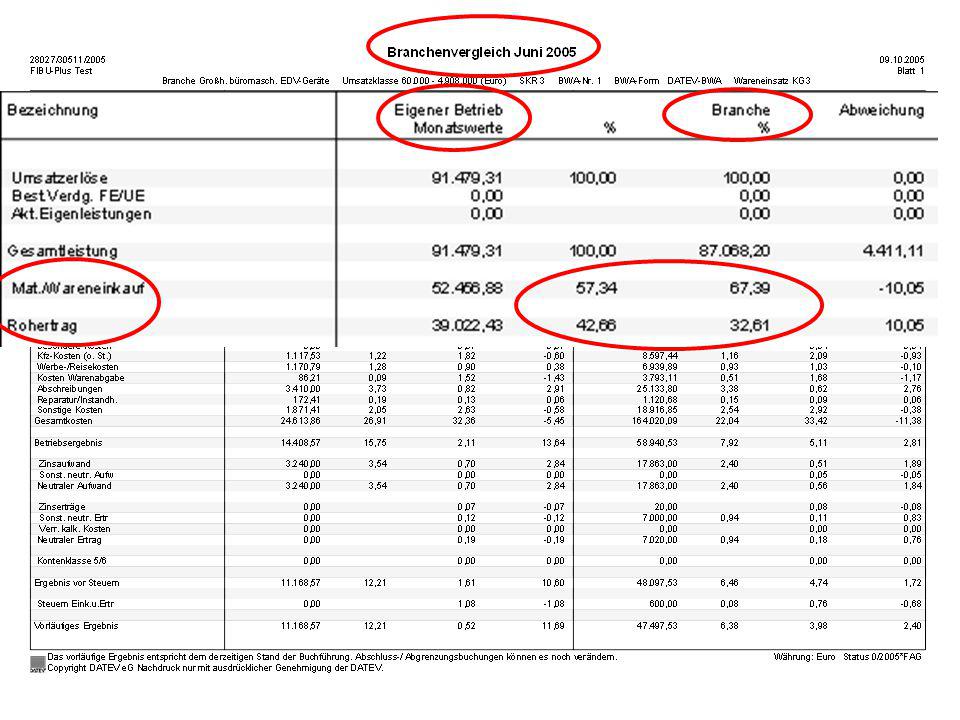

Ist das Betriebsergebnis hoch genug, um dem Einzelunternehmer ein ausreichendes Gehalt zu zahlen (kalkulatorischer Unternehmerlohn) ? Stimmt die Umsatzrentabilität im Vergleich zur Branche? Ist genügend Liquidität verfügbar ? Sind die Privatentnahmen angemessen ? Sind die Debitorenlaufzeiten angemessen ? Wie können sie verkürzt werden ?

Stimmt die Umsatzrentabilität im Vergleich zur Branche Ist genügend Liquidität verfügbar Sind die Privatentnahmen angemessen Sind die Debitorenlaufzeiten angemessen Wie können sie verkürzt werden")

54

Schritte von der Standard-BWA zur Profi-Version Beratungsunterlage und Fragebogen

Welche Fragen habe ich an mein Zahlenwerk mit Blick auf meine Unternehmensführung? Lassen sich diese Fragen aus einer zur Verfügung stehenden Standard-BWA beantworten? Wenn nein: Lassen sich diese Fragen durch das Erstellen einer individuellen BWA beantworten (Voraussetzung: Es werden nur Daten aus der Finanzbuchhaltung benötigt). Wenn die Buchhaltung nicht alle Zahlen hergibt: Welche Zusatzermittlungen sind dann ggf. notwendig? (Kostenrechnung, zusätzliche individuelle Excel-Tabellen oder andere Auswertungen) Ergebnis: (maximal) fünf Chefkennzahlen möchte ich zukünftig gerne regelmäßig auswerten Welche Anforderungen stellt meine Bank an meine laufend einzureichenden Unterlagen/BWA? „Die“ BWA ist ja nur ein Standardangebot, das Ihnen Ihr Programmhersteller macht. Im Regelfall können Sie mit modernen Buchführungsprogrammen im BWA-Teil auch selbst in die BWA eingreifen, das heißt, Sie können eine individuelle BWA erstellen (lassen), die die Buchführung für Ihre speziellen betrieblichen Zwecke auswertet. Ob das für Sie sinnvoll ist, finden Sie heraus, wenn Sie die nachfolgenden Fragen durcharbeiten: Rücklaufbogen austeilen Fragebögen und Auswertungen

. Wenn die Buchhaltung nicht alle Zahlen hergibt: Welche Zusatzermittlungen sind dann ggf. notwendig (Kostenrechnung, zusätzliche individuelle Excel-Tabellen oder andere Auswertungen) Ergebnis: (maximal) fünf Chefkennzahlen möchte ich zukünftig gerne regelmäßig auswerten. Welche Anforderungen stellt meine Bank an meine laufend einzureichenden Unterlagen/BWA „Die BWA ist ja nur ein Standardangebot, das Ihnen Ihr Programmhersteller macht. Im Regelfall können Sie mit modernen Buchführungsprogrammen im BWA-Teil auch selbst in die BWA eingreifen, das heißt, Sie können eine individuelle BWA erstellen (lassen), die die Buchführung für Ihre speziellen betrieblichen Zwecke auswertet. Ob das für Sie sinnvoll ist, finden Sie heraus, wenn Sie die nachfolgenden Fragen durcharbeiten: Rücklaufbogen austeilen. Fragebögen und Auswertungen.")

55

Der Unternehmer weiß immer, wo er steht!

Fazit Übersichtliche und leicht verständliche BWA unterstützen den Unternehmer, Entscheidungen richtig zu treffen Fachliche Kompetenz des Unternehmers zeigt sich auch in den eingereichten Bankunterlagen Bessere Chancen auf eine geringere Risikoeinstufung bei der Kreditbeantragung Dauerhafte Unternehmenssicherung und Vermeidung von Krisensituationen Zusammenfassung des Vortrages:

56

Vielen Dank für Ihre Aufmerksamkeit!

Beispiel: Der Einstieg in die DATEV-BWA Seminarinhalte: Darstellung der Wechselwirkungen -> Buchungsverh. + Aussagen der Auswertungen einheitliches Buchungsverhalten -> Pro Qualitäts-BWA Rationeller Einsatz der Werkzeuge zur Umsetzung -> angemessener Deckungsbeitrag

Ähnliche Präsentationen

und Kapitalflussrechnung zusammen? 2. Was ist eine Bilanz? 3. Was ist eine Gewinn- und Verlustrechnung? 4. Was zeigt.>")

>")

>")