Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

1. Währung und Wechselkurssicherung im Außenhandel

Lekt. Dr. Irina Ban

2

Hauptthemen 1.1. Wechselkursnotierungen und Währungsumrechnung

1.2. Devisenmarkt und Devisenhandel 1.3. Komponenten des Wechselkursrisikos 1.4. Interne Sicherungsinstrumente 1.5. Externe Sicherungsinstrumente

3

1.1. Wechselkursnotierungen und Währungsumrechnung

4

Wechselkursformen Wechselkurs = die Austauschrelation zwischen

zwei Währungen; = Preis, zu dem zwei Währungen ausgetauscht werden.

5

1. Nach dem Gegenstand der Transaktion

Sortenkurs – für den Umtausch von Bargeld Sorten: ausländische gesetzliche Zahlungsmittel, ausländisches Bargeld (Banknoten, Münzen) Devisenkurs – für den Umtausch bargeldloser Zahlungsmittel; Devisen: an ausländischen Plätzen unbare Zahlungsmittel in fremder Währung (insbesondere Buchgeld, Wechsel und Schecks)

Devisenkurs – für den Umtausch bargeldloser Zahlungsmittel; Devisen: an ausländischen Plätzen unbare Zahlungsmittel in fremder Währung (insbesondere Buchgeld, Wechsel und Schecks)")

6

2. Nach der Form der Wechselkursnotierung

Preisnotierung (engl. direct quote) Welchen Preis hat eine Einheit ausländischer Währung? Mengennotierung (engl. indirect quote) Welche Menge ausländischer Währung bekommt man für eine Einheit inländischer Währung?

Welchen Preis hat eine Einheit ausländischer Währung Mengennotierung (engl. indirect quote) Welche Menge ausländischer Währung bekommt man für eine Einheit inländischer Währung")

7

Preisnotierung: z.B. Wie viel EUR man für eine Einheit der ausländischen Währung (USD) bezahlen muss (z.B. 0,7692 EUR/USD) Mengennotierung: z.B. Wie viele ausländische Währungseinheiten (USD) man für einen EUR erhält (1,30 USD/EUR).

man für einen EUR erhält (1,30 USD/EUR).")

8

3. Nach der Art der Wechselkurstransaktion

Geldkurs (bid rate) der WK zu dem die Bank Devisen bzw. Sorten verkauft; Euroankaufskurs; Briefkurs (ask rate) der WK zu dem die Bank Devisen bzw. Sorten ankauft; Euroverkaufskurs;

der WK zu dem die Bank Devisen bzw. Sorten verkauft; Euroankaufskurs; Briefkurs (ask rate) der WK zu dem die Bank Devisen bzw. Sorten ankauft; Euroverkaufskurs;")

9

Währungspaare Gegeben sei das Währungspaar USD/JPY

die erste angegebene Währung ist die Basiswährung der Wert der Basiswährung ist immer gleich 1 (USD/JPY 120 bedeutet 120 JPY für 1 USD); USD - Basiswährung: USD/JPY, USD/CHF, USD/CAD 3 Ausnahmen: EUR/USD, GBP/USD, AUD/USD Der Bid- (Geld-)Kurs ist der Preis, zu dem Sie die Basiswährung verkaufen können (beim gleichzeitigen Kauf der zweiten Währung) Der Ask- (Brief-)Kurs ist der Kaufpreis der Basiswährung (beim Verkauf der zweiten Währung)

; USD - Basiswährung: USD/JPY, USD/CHF, USD/CAD. 3 Ausnahmen: EUR/USD, GBP/USD, AUD/USD. Der Bid- (Geld-)Kurs ist der Preis, zu dem Sie die Basiswährung verkaufen können (beim gleichzeitigen Kauf der zweiten Währung) Der Ask- (Brief-)Kurs ist der Kaufpreis der Basiswährung (beim Verkauf der zweiten Währung)")

10

Ankaufskurs (Geldkurs) und Verkaufskurs (Briefkurs)

Das Tauschgeschäft ist stets aus der Sicht der inländischen Bank zu betrachten. Tausch von Sorten (Ankaufs- und Verkaufskurs) Tausch von Devisen (Geld- und Briefkurs) Was macht die Bank mit der inländischen Währung (z. B. Euro)? Der Kunde besitzt Euros und möchte Dollars haben. Die Bank kauft Euros => Ankaufskurs Der Kunde besitzt Dollars und möchte Euros haben. Die Bank verkauft Euros => Verkaufskurs

Tausch von Devisen (Geld- und Briefkurs) Was macht die Bank mit der inländischen Währung (z. B. Euro) Der Kunde besitzt Euros und möchte Dollars haben. Die Bank kauft Euros => Ankaufskurs. Der Kunde besitzt Dollars und möchte Euros haben. Die Bank verkauft Euros => Verkaufskurs.")

11

Geldkurs (Bank kauft EUR)

Kunde (Importeur) Kunde (Exporteur) Bietet EUR (Geld) Bietet USD (Briefe) Bank Bank Verkauft USD Verkauft EUR Briefkurs (Bank verkauft EUR) Briefkurs (Bank kauft USD) Geldkurs (Bank kauft EUR) Spanne

Kunde (Exporteur) Bietet EUR. (Geld) Bietet USD. (Briefe) Bank. Bank. Verkauft USD. Verkauft EUR. Briefkurs (Bank verkauft EUR) Briefkurs (Bank kauft USD) Geldkurs (Bank kauft EUR) Spanne.")

12

Umstellung von Preis- auf Mengennotierung

1 EUR = 1,95583 DEM (fixiert) Umstellung von Preis- auf Mengennotierung Preisnotierung bis USD/DEM Mittelkurs am 1 USD = 1,6579 DEM Mengennotierung ab EUR/USD 1 EUR = 1,1797 USD USD-Geldkurs (USD-Ankaufskurs) 1,6539 DEM USD-Briefkurs (USD-Verkaufskurs) 1,6619 DEM EUR-Geldkurs 1,1768 USD EUR-Briefkurs 1,1825 USD Kunde verkauft USD und erhält DEM Ankaufskurs der Banken für USD Kunde kauft USD und bezahlt mit DEM Verkaufskurs der Banken für USD Kunde kauft USD und bezahlt EUR Ankaufskurs der Banken für EUR Kunde verkauft USD und erhält EUR Verkaufskurs der Banken für EUR

Umstellung von Preis- auf Mengennotierung. Preisnotierung bis USD/DEM. Mittelkurs am USD = 1,6579 DEM. Mengennotierung ab EUR/USD. 1 EUR = 1,1797 USD. USD-Geldkurs. (USD-Ankaufskurs) 1,6539 DEM. USD-Briefkurs. (USD-Verkaufskurs) 1,6619 DEM. EUR-Geldkurs. 1,1768 USD. EUR-Briefkurs. 1,1825 USD. Kunde verkauft USD und erhält DEM. Ankaufskurs der Banken für USD. Kunde kauft USD und bezahlt mit DEM. Verkaufskurs der Banken für USD. Kunde kauft USD und bezahlt EUR. Ankaufskurs der Banken für EUR. Kunde verkauft USD und erhält EUR. Verkaufskurs der Banken für EUR.")

13

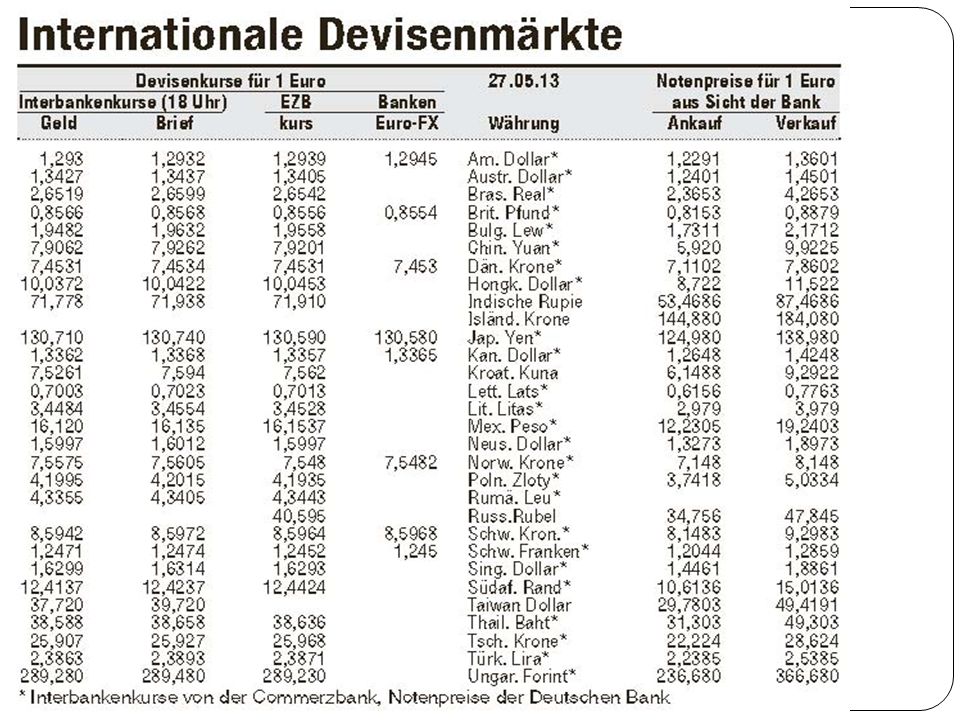

Perspektive: EUR Ankauf/Verkauf durch die Bank!

Gründe für Kursspanne: Erhöhte Kosten für Versicherung, Transport; Erhöhter Arbeitsaufwand; Zinsverluste bei der Bargeldhaltung; Sorten Geld/Ankauf Devisen Geldkurs Mittelkurs Briefkurs Sorten Brief/Verkauf 1,2291 USD 1,2930 USD 1,2932 USD 1,3601 USD

14

4. Nach der Zeitpunkt des Währungstausches

Kassakurse (spot rates); Terminkurse (forward rates) Kauf / Verkauf am zweiten Bankarbeitstag nach dem Geschäftsabschluss Kassageschäft Erfüllung Zeit Termin- geschäft Kauf / Verkauf Erfüllung

; Terminkurse (forward rates) Kauf / Verkauf. am zweiten Bankarbeitstag nach dem Geschäftsabschluss. Kassageschäft. Erfüllung. Zeit. Termin- geschäft. Kauf / Verkauf. Erfüllung.")

15

1 Einheit Kreuzwechselkurse (cross-rates) EUR USD JPY GBP CHF AUD

1,3056 103,890 0,8142 1,2090 1,2642 – 0.7660 0.0096 1.2282 0.8268 0.7902 0,7660 -- 79,5725 0,6237 0,9260 0,9683 1.3056 0.0126 1.6035 1.0793 1.0318 0,0097 0,0126 0,0078 0,0116 0,0122 1,2282 1,6034 127,590 1,4847 1,5525 0.8142 0.6237 0.0078 0.6732 0.6433 0,8275 1,0799 85,9300 0,6735 1,0457 1.2094 0.9264 0.0116 1.4853 0.9557 0,7945 1,0327 82,1800 0,6441 0,9563 1.2655 0.9693 0.0122 1.5542 1.0464 Kreuzwechselkurse (cross-rates) Quelle: Frankfurter Allgemeine Zeitung, Quelle: Bloomberg,

Quelle: Frankfurter Allgemeine Zeitung, Quelle: Bloomberg,")

16

Kreuzwechselkurse Am haben Sie auf der Internet-Seite des Wall Street Journal folgende Tabelle gefunden, die jedoch nur unvollständig ausgedruckt wurde. Füllen Sie bitte sämtliche leeren Felder aus! Dollar Euro Pound SFranc Peso Yen CdnDlr Canada 1.0182 1,3360 1,5790 1,0559 0,08206 --- Japan 83,75 110,4132 129,86 86,842 6,7491 82,245 Mexico 12,409 16,281 19,241 12,867 0,14817 12,186 Switzer-land 0,9644 1,2653 1.4954 0,07772 0,01152 0,94707 U.K. 0,64491 0,84612 0,6687 0,05197 0,0077 0,63332 0,7622 1,1819 0,79033 0,06142 0,00905 0,74850 U.S. 1,3120 1,5506 1,0369 0,08058 0,01194 0,98203

17

1.2. Devisenmarkt und Devisenhandel

18

Bestimmungsfaktoren des WK

(0.83 EUR/USD) (0.77 EUR/USD) Abwertung des EURO Aufwertung des EURO DEVISENNACHFRAGE DEFIZIT (Importe > Exporte) Π (Inland) > Π (Ausland) Niedriger i (Inland) > i (Ausland) Abwertungs- erwartung DEVISENSNGEBOT ÜBERSCHUSS (Exporte > Importe ) Π (Inland) < Π (Ausland) Höher i (Inland) < i (Ausland) Aufwertungs- erwartung Leistungsbilanz Inflation (Π) Kaufkraftparität Zinsen (i) spekulative Währungs-erwartungen

(0.77 EUR/USD) Abwertung des EURO. Aufwertung des EURO. DEVISENNACHFRAGE. DEFIZIT. (Importe > Exporte) Π (Inland) > Π (Ausland) Niedriger. i (Inland) > i (Ausland) Abwertungs- erwartung. DEVISENSNGEBOT. ÜBERSCHUSS. (Exporte > Importe ) Π (Inland) < Π (Ausland) Höher. i (Inland) < i (Ausland) Aufwertungs- erwartung. Leistungsbilanz. Inflation (Π) Kaufkraftparität. Zinsen (i) spekulative Währungs-erwartungen.")

19

Devisenmarktmodell WK Devisennachfrage (Preisnot.) Devisenanghebot

EUR/USD Devisennachfrage Devisenanghebot Devisenmarkt-gleichgewicht USD

20

Wechselkurssysteme: (begrenzt) Flexible Wechselkurse ((managed) floating); Feste Wechselkurse (fixed); Mischsysteme;

21

Konvertibilität frei konvertierbare Währungen (Hartwährungen): USD, EUR, CAD, CHF, JPY beschränkt konvertierbare Währungen: CNY nicht konvertierbare Währungen: KPW (North Korean Won), CUP (Cuban Peso), Tansnistrian Ruble

, CUP (Cuban Peso), Tansnistrian Ruble.")

22

1.3 Komponenten des Wechselkursrisikos

23

(1) Währungstransaktionsrisiko (transaction risk)

= den Einfluss von Wechselkursschwankungen auf die Höhe der vertraglich fixierten Fremdwährungsförderungen und -verbindlichkeiten Bruttowährungstransaktionsrisiko (gross exposure) Nettowährungstransaktionsrisiko (net exposure)

Nettowährungstransaktionsrisiko (net exposure)")

24

(2) Ökonomisches Währungsrisiko (economic risk)

= zukunftorientiertes Wechselkursrisiko = den Einfluss von Wechselkursschwankungen auf den zukünftigen Unternehmenserfolg Preisstellung in heimischer Währung; Preisstellung in Fremdwährung;

25

(3) Währungsumrechnungsrisiko (translation risk)

= den Einfluss von Wechselkursschwankungen bei der Konsolidierung von Unternehmensabschlüssen ausländischer Tochterunternehmen.

26

1.4. Interne Sicherungsinstrumente

27

1. Wahl der Fakturierungswährung

Fakturierung in Inlandswährung Fakturierung in der Währung des Importlandes Fakturierung in Drittlandswährung Exporteur Abwertung der inländischen Währung – Gewinne Aufwertung der inländischen Währung – Verluste / Gewinne für den Importeur

28

2. Währungsklauseln = Vertragsbedingungen mit denen bestimmte Mindestbeträge vereinbart werden. Einfache Währungsklausel; Multiple Währungsklausel;

29

3. Leading und Lagging Aus Sicht des Exporteurs:

eine Aufwertung der Fremdwährung - lagging eine Abwertung der Fremdwährung - leading Aus Sicht des Importeurs: eine Aufwertung der Fremdwährung - leading eine Abwertung der Fremdwährung - lagging

30

4. Matching und Netting = Saldierung der Fremdwährungsforderungen und Fremdwährungsverbindlichkeiten

31

11.5 Externe Sicherungsinstrumente

32

1. Devisentermingeschäfte

Bespiel: Export von Rohstoffen, USD-Zahlung in 6 Monaten Liefert EUR in 6 Monaten Zahlt USD in 6 Monaten Export Unternehmen Inländische Bank t0: t1: 1,3560USD/EUR a) 1,3560 USD/EUR b) 1,40 USD/EUR Aufwertung für EUR ggü. USD c) 1,20 USD/EUR Abwertung für EUR ggü. USD

1,3560 USD/EUR. b) 1,40 USD/EUR Aufwertung für EUR ggü. USD. c) 1,20 USD/EUR Abwertung für EUR ggü. USD.")

33

Termingeschäft im Export

Beispiel: Ein deutscher Exporteur liefert am X Ware zu einem Kaufpreis von JPY nach Japan. Laut Kaufvertrag hat der Exporteur dem japanischen Importeur ein Zahlungsziel von 3 Monaten einzuräumen. Der Exporteur befürchtet, dass der EUR in diesem Zeitraum eine Aufwertung erfährt. Zur Zeit gelten die folgenden Devisenkurse: a) Wie kann sich der Exporteur vor der befürchteten Euro- Aufwertung (JPY-Abwertung) schützen! b) Wie hoch sind die Kursicherungskosten/-gewinn? Wechselkurse: für 1 EUR 15.10.X Referenzkurse 3 Monate 6 Monate Geld Brief JPY 131,46 131,94 130,49 130,97 129,55 130,03

Wie kann sich der Exporteur vor der befürchteten Euro- Aufwertung (JPY-Abwertung) schützen! b) Wie hoch sind die Kursicherungskosten/-gewinn Wechselkurse: für 1 EUR X. Referenzkurse. 3 Monate. 6 Monate. Geld. Brief. JPY. 131, , , , , ,03.")

34

Termingeschäft im Import

Beispiel: Ein deutscher Importeur hat aus der Schweiz Waren im Wert von CHF bezogen. Die Rechnung ist in 6 Monaten zur Zahlung fällig. Der Importeur rechnet mit einer Abwertung des EUR gegenüber dem CHF und möchte daher seinen Kurs absichern. Zur Zeit gelten die folgenden Devisen- und Sortenkurse: a) Wie kann sich der Importeur vor der befürchteten Euro- Abwertung (CHF-Aufwertung) schützen! b) Wie hoch sind die Kursicherungskosten/-gewinn? Wechselkurse: für 1 EUR 15.10.X Referenzkurse 3 Monate 6 Monate Geld Brief CHF 1,5873 1,5913 1,5799 1,5839 1,5732 1,5772

Wie kann sich der Importeur vor der befürchteten Euro- Abwertung (CHF-Aufwertung) schützen! b) Wie hoch sind die Kursicherungskosten/-gewinn Wechselkurse: für 1 EUR X. Referenzkurse. 3 Monate. 6 Monate. Geld. Brief. CHF. 1, , , , , ,5772.")

35

Swapsatz = Terminkurs - Kassakurs

zinssatzdifferenz und swapsatz Swapsatz = Terminkurs - Kassakurs i (Inland) > i (Ausland) i (Inland) < i (Ausland) Terminkurs < Kassakurs Terminkurs > Kassakurs negativer Swapsatz (=Deport) Kurssicherungsgewinn für den Exporteur Kurssicherungskosten für den Importeur positiver Swapsatz (=Report) Kurssicherungskosten für den Exporteur Kurssicherungsgewinn für den Importeur

> i (Ausland) i (Inland) < i (Ausland) Terminkurs < Kassakurs. Terminkurs > Kassakurs. negativer Swapsatz. (=Deport) Kurssicherungsgewinn für den Exporteur. Kurssicherungskosten für den Importeur. positiver Swapsatz. (=Report) Kurssicherungskosten für den Exporteur. Kurssicherungsgewinn für den Importeur.")

36

Termingeschäft, Swapsatz

Beispiel: Heute, möchte ein inländischer Exporteur einen Zahlungseingang in 3 Monaten von 1 Mio absichern. CAD. Hierzu beabsichtigt er, die CAD schon heute per Termin an seine Bank zu verkaufen. Es gelten zur Zeit die folgenden Geld/Briefkurse: a) Berechnen Sie die Swapsätze für 3 und 6 Monate! b) Zum welchem Kurs wird die Bank die CAD per Termin hereinnehmen? Kassakurs 1,2876/1,2898 Terminkurs (3 Monate) 1,5840/1,5960 Terminkurs (6 Monate) 1,6010/1,6130

Berechnen Sie die Swapsätze für 3 und 6 Monate! b) Zum welchem Kurs wird die Bank die CAD per Termin hereinnehmen Kassakurs. 1,2876/1,2898. Terminkurs (3 Monate) 1,5840/1,5960. Terminkurs (6 Monate) 1,6010/1,6130.")

37

Termingeschäft, Swapsatz

Beispiel: In drei Monaten erwarten Sie aus einer Geldanlage in der Schweiz CHF. Diesen Betrag wollen Sie durch ein Termingeschäft absichern. Im Kursteil der Zeitung lesen Sie: Welchen EUR -Betrag bekommen Sie (in drei Monaten) ? Lösung: Kassakurs (Briefkurs) 1,51680 CHF/EUR + Swapsatz - 0,00269 = Terminkurs 1,51411 CHF/EUR Termine Swapsätze: Euro gegen Fremdwährung 1 Monat 3 Monate 6 Monate CHF -11,0/-8,2 -28,8/-26,9 -65,0/-55,4

Lösung: Kassakurs (Briefkurs) 1,51680 CHF/EUR. + Swapsatz - 0, = Terminkurs 1,51411 CHF/EUR. Termine Swapsätze: Euro gegen Fremdwährung. 1 Monat. 3 Monate. 6 Monate. CHF. -11,0/-8,2. -28,8/-26,9. -65,0/-55,4.")

38

Swapsatzermittlung Beispiel: Am X betritt der Kunde A.GmbH die Bank un möchte CAD in 6 Monaten per Termin verkaufen. Der aktuelle Kassakurs liegt zur Zeit bei 1,6000 CAD/EUR im Devisenhandel. Die Eurogeldmarktsätze liegen bei: Wie hoch müsste der 6 Monats-Swapsatz sein, damit auf den Märkten ein Gleichgewicht herrscht und welchen Kurs kann die Bank dem Kunden nennen? Lösung: EUR 3,5% p.a. CAD 5,5% p.a.

39

1. Devisenoptionsgeschäfte

Erworbene Option (Berechtigter) Der Käufer der Kauf oder Verkaufsoption erwirbt gegen Zahlung der Optionspreises (Prämie) vom Stillhalter (dem Verkäufer) das Recht (nicht die Pflicht), einen Währungsbetrag zu den vereinbarten Basispreis (Ausübungspreis) zu dem vereinbarten Zeitpunkt (europäische Option) oder innerhalb dem vereinbarten Zeitraum (amerikanische Option) zu kaufen (CALL) oder zu verkaufen (PUT)

Der Käufer der Kauf oder Verkaufsoption erwirbt gegen Zahlung der Optionspreises (Prämie) vom Stillhalter (dem Verkäufer) das Recht (nicht die Pflicht), einen Währungsbetrag zu den vereinbarten Basispreis (Ausübungspreis) zu dem vereinbarten Zeitpunkt (europäische Option) oder innerhalb dem vereinbarten Zeitraum (amerikanische Option) zu kaufen (CALL) oder zu verkaufen (PUT)")

40

Verkaufte Option (Stillhalter) Der Verkäufer der Kauf oder Verkaufsoption geht gegen Erhalt des Optionspreises die Stillhalteverpflichtung ein, den Währungsbetrag zum vereinbarten Basispreis zu verkaufen (CALL) oder zu kaufen (PUT), sofern der Optionskäufer sein Optionsrecht ausübt.

Der Verkäufer der Kauf oder Verkaufsoption geht gegen Erhalt des Optionspreises die Stillhalteverpflichtung ein, den Währungsbetrag zum vereinbarten Basispreis zu verkaufen (CALL) oder zu kaufen (PUT), sofern der Optionskäufer sein Optionsrecht ausübt.")

41

(Amerikanische Option)

Devisenoptionen (Optionsausübung) Europäische Option Kauf / Verkauf Verfall-termin Zeit Optionsausübung (Amerikanische Option)

Europäische Option. Kauf / Verkauf. Verfall-termin. Zeit. Optionsausübung. (Amerikanische Option)")

42

Call – Put Long Call (EUR/USD) Kauf einer Kaufoption

Long Put (EUR/USD) Kauf einer Verkaufsoption Das Recht (nicht die Pflicht) EUR zu kaufen KÄUFER (BUYER) Das Recht (nicht die Pflicht) EUR zu verkaufen Short Call (EUR/USD) Verkauf einer Kaufoption Short Put (EUR/USD) Verkauf einer Verkaufsoption VERKÄUFER/STILLHALTER (SELLER)

Kauf einer Verkaufsoption. Das Recht (nicht die Pflicht) EUR zu kaufen. KÄUFER (BUYER) Das Recht (nicht die Pflicht) EUR zu verkaufen. Short Call (EUR/USD) Verkauf einer Kaufoption. Short Put (EUR/USD) Verkauf einer Verkaufsoption. VERKÄUFER/STILLHALTER (SELLER)")

43

Welche Option benötigen Sie? Wie hoch ist die Optionsprämie?

Beispiel: Ein Exporteur erwartet in drei Monaten die Begleichung seiner Forderung in Höhe von 1 Mio. USD. Er möchte sie am X zum Kassakurs von 1,4860 USD/EUR gegen einen möglichen Kursverlust des USD absichern. Welche Option benötigen Sie? Wie hoch ist die Optionsprämie? 15.10.X 1 Mon. 3 Mon. 6 Mon. 1 Jahr EUR/USD Call 1,35 2,30 3,09 4,10 EUR/USD Put 1,47 2,75 4,05 5,88 EUR/GBP Call 0,75 1,27 1,83 2,63 EUR/GBP Put 0,67 1,05 1,80 EUR/JPY Call 1,86 2,94 3,59 4,39 EUR/JPY Put 2,32 4,33 6,32 9,43 Alle Prämien in Prozent vom EUR-Betrag; Basis: Dollar 1,486; Pfund 0,754; Yen 160,480

44

Long Call / kauf einer Kaufoption

Beispiel: Sie erwerben eine 3 Monats-EUR/USD- Kaufoption (Call) über EUR zum Basiskurs von 1,20 USD/EUR, der auch dem Kassakurs entspricht. Das bedeutet das Recht, in drei Monaten EUR ankaufen zu können, und zwar exakt gegen einen jetzt schon feststehenden Betrag von EUR *1,20 USD/EUR = USD. Die Prämie beträgt 2,5 %, also EUR. Die Prämien sind sofort fällig. Welche Entscheidung wird getroffen, wenn: a) Der EUR auf 1,15 USD/EUR fällt; b) Der Euro auf 1,25 USD/EUR steigt; c) Bestimmen Sie den Break-Even-Punkt.

über EUR zum Basiskurs von 1,20 USD/EUR, der auch dem Kassakurs entspricht. Das bedeutet das Recht, in drei Monaten EUR ankaufen zu können, und zwar exakt gegen einen jetzt schon feststehenden Betrag von EUR *1,20 USD/EUR = USD. Die Prämie beträgt 2,5 %, also EUR. Die Prämien sind sofort fällig. Welche Entscheidung wird getroffen, wenn: a) Der EUR auf 1,15 USD/EUR fällt; b) Der Euro auf 1,25 USD/EUR steigt; c) Bestimmen Sie den Break-Even-Punkt.")

45

Long Call / Kauf einer Kaufoption

Gewinne/Verluste LONG CALL Break-Even Punkt Strike price/ Basiskurs WK Prämie SHORT CALL

46

Long Put / Kauf einer Verkaufsoption

Beispiel: Sie erwerben eine 3 Monats-EUR/JPY- Verkaufsoption (PUT) über EUR zum Basiskurs von 133 JPY/EUR, bei einer Put-Prämie von 4,33%. Sie haben das Wahlrecht, innerhalb von 3 Monaten EUR zum Kurs von 133 JPY/EUR zu verkaufen, d.h. 13,3 Mio. JPY zu erhalten. Welche Entscheidung wird getroffen, wenn: a) Welche Konsequenzen ergeben sich, wenn sich der EUR zwischen 128 und 136 JPY bewegt? b) Wo liegt der Break-Even-Punkt.

über EUR zum Basiskurs von 133 JPY/EUR, bei einer Put-Prämie von 4,33%. Sie haben das Wahlrecht, innerhalb von 3 Monaten EUR zum Kurs von 133 JPY/EUR zu verkaufen, d.h. 13,3 Mio. JPY zu erhalten. Welche Entscheidung wird getroffen, wenn: a) Welche Konsequenzen ergeben sich, wenn sich der EUR zwischen 128 und 136 JPY bewegt b) Wo liegt der Break-Even-Punkt.")

47

Long PUT / Kauf einer Verkaufsoption

Gewinne/Verluste SHORT PUT Strike price/ Basiskurs WK Prämie Break-Even Punkt LONG PUT

48

3. Finanzhedging Finanzhedging is eine Kurssicherungsmethode; d.h. eine offene Devisenposition wird durch die Aufnahme eines gegenläufigen Kredit kompensiert.

49

Finanzhedging Beispiel: Sie exportieren Waren und erhalten von Ihrem Kunden in drei Monaten eine Mio. USD. Der Wechselkurs beträgt aktuell 1,2396 USD/Euro. a) Welche Konsequenzen hat diese offene USD-Position, aa) wenn der Wert des Euro auf 1,15 USD fällt? ab) der Wert des Euro auf 1,30 USD steigt? b) Um die daraus resultierende offene Fremdwährungsposition zu schließen, wollen Sie für ein Vierteljahr ein Darlehen auf US-Dollar-Basis zu einem Zinssatz von 5 % p. a. aufnehmen (auch die Zinsen sind in USD zu begleichen). Wie hoch bemessen Sie dieses Darlehen, damit das Wechselkursrisiko vollständig eliminiert ist?

Welche Konsequenzen hat diese offene USD-Position, aa) wenn der Wert des Euro auf 1,15 USD fällt ab) der Wert des Euro auf 1,30 USD steigt b) Um die daraus resultierende offene Fremdwährungsposition zu schließen, wollen Sie für ein Vierteljahr ein Darlehen auf US-Dollar-Basis zu einem Zinssatz von 5 % p. a. aufnehmen (auch die Zinsen sind in USD zu begleichen). Wie hoch bemessen Sie dieses Darlehen, damit das Wechselkursrisiko vollständig eliminiert ist")

50

aa) wenn der Wert des Euro auf 1,15 USD fällt?

ab) wenn der Wert des Euro auf 1,30 USD steigt? b) Fremdwährungskredit

wenn der Wert des Euro auf 1,30 USD steigt b) Fremdwährungskredit.")

Ähnliche Präsentationen

>")