Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

0

RAA Univ.-Ass. Mag. DDr. Jürgen Noll

Konstitutive Entscheidungen, Beschaffung, Leistungserstellung und Absatz RAA Univ.-Ass. Mag. DDr. Jürgen Noll Dax & Partner Rechtsanwälte GmbH Universität Wien, Fakultät für Wirtschaftswissenschaften

1

Überblick Allgemeine Einführung Konstitutive Entscheidungen

Betriebswirtschaftliche Wissenschaftsprogramme Grundbegriffe Institutionen in Ökonomie und Betriebswirtschaft Unternehmenstypen Unternehmensziele Wirtschafts- und Unternehmensethik Standortwahl Organisation Managementtheorien im Wandel der Zeit Planung und Kontrolle Entscheidungstheorie Mitarbeiterführung Forschung & Entwicklung Produktion & Logistik Marketing Investition & Finanzierung Rechnungswesen Konstitutive Entscheidungen Allgemeines Management Betrieblicher Leistungsprozess Querschnittsfunktionen

2

Was erwartet Sie im Teil „ABWL“ ?

Wissenschaftstheoretische Einführung BWL als Wissenschaft Grundstruktur von Betrieben Umfeld wirtschaftlichen Handelns (einschl. Ethik) Grundlagen der Entscheidungs- und Spieltheorie Standortentscheidungen Wahl der Rechtsform Führung, Planung und Kontrolle Beschaffung und Logistik Grundzüge der Produktions- und Kostentheorie Operations Management (Optimierungsverfahren, Netzplantechnik)

Grundlagen der Entscheidungs- und Spieltheorie. Standortentscheidungen. Wahl der Rechtsform. Führung, Planung und Kontrolle. Beschaffung und Logistik. Grundzüge der Produktions- und Kostentheorie. Operations Management (Optimierungsverfahren, Netzplantechnik)")

3

Literaturempfehlungen

Für die Klausur sind die Informationen dieser Lernunterlage sowie der allfälligen Handouts ausreichend. Als weiterführende Literatur sind jedoch empfehlenswert: Thommen/Achleitner, Allgemeine Betriebswirtschaftslehre, 4. Auflage, Gabler Verlag, Wiesbaden 2003 Hauke/Opitz, Mathematische Unternehmensplanung, Verlag Moderne Industrie, Landsberg 1996 Dézsy/Schwanzer, Einführung in das Krankenanstaltenmanagement, Springer Verlag, Wien – New York 1993 Hörmann/Ingruber, Krankenhausbetriebslehre, Verlag Dieter Göschl, Wien 1988

4

Betriebswirtschaftslehre als Wissenschaftsdisziplin

Rechts- wissenschaft Psychologie Wirtschaftswissenschaft Sozialwissenschaft Naturwissenschaft Physik Chemie Biologie Mathematik und Logik Volkswirt- schaftslehre Betriebswirt- Soziologie Realwissenschaft Formal-

5

Abgrenzung BWL und VWL Betriebswirtschaft

Betriebswirtschaftslehre (BWL) Die Betriebswirtschaftslehre als Teilgebiet der Wirtschaftswissenschaften beschreibt und untersucht die ökonomischen Funktionen eines Betriebs innerhalb einer Volkswirtschaft/Industrie. Dazu gehört neben den Unternehmenszielen und den betriebswirtschaftlichen Funktionen vor allem die optimale Organisation der Produktionsfaktoren. Die BWL gliedert sich in zwei Hauptbereiche: Allgemeine BWL: befasst sich mit planerischen, organisatorischen und rechentechnischen Entscheidungen in Betrieben, und ist dabei funktionsübergreifend und branchenübergreifend ausgerichtet. Spezielle BWL: funktionelle oder institutionelle Gliederung Institutionelle Spezielle BWL: Aufteilung nach Branchen, e.g. Industriebetriebslehre, Bankbetriebslehre, Versicherungsbetrieblehre etc. Funktionelle Spezielle BWL: Aufteilung nach Funktionen, e.g. Marketing, Controlling, Finanzwirtschaft, Internationale BWL, Produktion & Logistik, etc.

Die Betriebswirtschaftslehre als Teilgebiet der Wirtschaftswissenschaften beschreibt und untersucht die ökonomischen Funktionen eines Betriebs innerhalb einer Volkswirtschaft/Industrie. Dazu gehört neben den Unternehmenszielen und den betriebswirtschaftlichen Funktionen vor allem die optimale Organisation der Produktionsfaktoren. Die BWL gliedert sich in zwei Hauptbereiche: Allgemeine BWL: befasst sich mit planerischen, organisatorischen und rechentechnischen Entscheidungen in Betrieben, und ist dabei funktionsübergreifend und branchenübergreifend ausgerichtet. Spezielle BWL: funktionelle oder institutionelle Gliederung. Institutionelle Spezielle BWL: Aufteilung nach Branchen, e.g. Industriebetriebslehre, Bankbetriebslehre, Versicherungsbetrieblehre etc. Funktionelle Spezielle BWL: Aufteilung nach Funktionen, e.g. Marketing, Controlling, Finanzwirtschaft, Internationale BWL, Produktion & Logistik, etc.")

6

Abgrenzung BWL und VWL Volkswirtschaft

Volkswirtschaftslehre (VWL) In der Volkswirtschaftslehre werden gesamt- und einzelwirtschaftliche Zusammenhänge und Prozesse untersucht. Grundfragen sind Handel, Ressourcenallokation, die Ursachen des Wohlstandes, die Gestaltung der Produktion, die Verteilung des Wohlstandes in einer Gesellschaft, Ursachen von Wirtschaftskrisen, sowie die damit verwandten Themen Finanzen, Steuern, Arbeit und Arbeitslosigkeit, Recht, Armut, Umweltschutz etc. Die VWL gliedert sich in zwei Hauptbereiche: Mikroökonomie: Angebot & Nachfrage, Preisfunktionen & -elastizität, Produktionsfaktoren & -funktionen, Entwicklung, Öffentliche Wirtschaft, Regulierung, etc. Makroökonomie: Gesamtwirtschaftlicher Konsum, Geld- & Fiskalpolitik, Arbeitsmarkt, Konjunktur- & Wachstumstheorie, Außenwirtschaft, Zahlungsbilanzen, Ermittlung volkswirtschaftlicher Daten (BIP), etc.

In der Volkswirtschaftslehre werden gesamt- und einzelwirtschaftliche Zusammenhänge und Prozesse untersucht. Grundfragen sind Handel, Ressourcenallokation, die Ursachen des Wohlstandes, die Gestaltung der Produktion, die Verteilung des Wohlstandes in einer Gesellschaft, Ursachen von Wirtschaftskrisen, sowie die damit verwandten Themen Finanzen, Steuern, Arbeit und Arbeitslosigkeit, Recht, Armut, Umweltschutz etc. Die VWL gliedert sich in zwei Hauptbereiche: Mikroökonomie: Angebot & Nachfrage, Preisfunktionen & -elastizität, Produktionsfaktoren & -funktionen, Entwicklung, Öffentliche Wirtschaft, Regulierung, etc. Makroökonomie: Gesamtwirtschaftlicher Konsum, Geld- & Fiskalpolitik, Arbeitsmarkt, Konjunktur- & Wachstumstheorie, Außenwirtschaft, Zahlungsbilanzen, Ermittlung volkswirtschaftlicher Daten (BIP), etc.")

7

I. Betriebswirtschaftliche Wissenschaftsprogramme

Geschichtliche Entwicklung und aktuelle Ansätze der BWL

8

Erste Wurzeln der BWL Aus der Zeit um v.Chr. Stammt der älteste Buchhaltungsbeleg (kleine Tontafel mit kaufmännischen Daten) Planwirtschaften orientalischer Obrigkeitsstaaten, Großprojekte (Straßenbau, Bewässerung, Wehranlagen) Zwischen 400 und 300 v.Chr. verfassen Xenophon, Aristoteles, Sokrates, Platon und Epikur Abhandlungen, die für spätere Betriebslehren Bedeutung erlangen. Allerdings unterscheidet Aristoteles: Oikonomia: Die Lehre vom guten Wirtschaften im Haushalt. (Auskommen mit vorhandenen Mitteln, bestmöglicher Einsatz Vorläufer des Optimierungskalküls) Chrematistik: von Geldgier getriebener Handel, ohne edleren Zweck.

Zwischen 400 und 300 v.Chr. verfassen Xenophon, Aristoteles, Sokrates, Platon und Epikur Abhandlungen, die für spätere Betriebslehren Bedeutung erlangen. Allerdings unterscheidet Aristoteles: Oikonomia: Die Lehre vom guten Wirtschaften im Haushalt. (Auskommen mit vorhandenen Mitteln, bestmöglicher Einsatz Vorläufer des Optimierungskalküls) Chrematistik: von Geldgier getriebener Handel, ohne edleren Zweck.")

9

Weitere Schritte Im 12. – 15. Jhdt. wird die Technik der doppelten Buchführung entwickelt und erste Ansätze zur Kostenrechnung entstehen. 1202 veröffentlicht Leonardo Pisano Fibonacci ein Werk über das Rechnen mit indischen Zahlenzeichen. 1494 publiziert Luca Pacioli die älteste systematische Darstellung der doppelten Buchhaltung, „Venezianische Methode“ (ist aber nicht deren Erfinder!) 1898 werden die ersten Handelshochschulen gegründet (Aachen, Leipzig und WIEN) Geburtsstunde der Betriebswirtschaftslehre

1898 werden die ersten Handelshochschulen gegründet (Aachen, Leipzig und WIEN) Geburtsstunde der Betriebswirtschaftslehre.")

10

Der Beginn des 20.Jahrhunderts

BWL wird noch „Privatwirtschaftslehre“ und „Handelsbetriebslehre“ genannt; Probleme der industriellen Produktion (heutiges Kerngebiet!) wurden ausgeklammert. Eugen Schmalenbach ( ) gibt der Disziplin ihren heutigen Namen: „Es ist der gesellschaftspolitische neutrale Klang des Namens Betriebswirtschaftslehre, gegenüber der als Profitlehre verdächtig gewordenen ‚Privatwirtschaftslehre‘, der für die Umbenennung der wissenschaftlichen Gemeinschaft von ‚Privatwirtschaftslehre‘ in ‚Betriebswirtschaftslehre‘ den Ausschlag gibt.“

wurden ausgeklammert. Eugen Schmalenbach ( ) gibt der Disziplin ihren heutigen Namen: „Es ist der gesellschaftspolitische neutrale Klang des Namens Betriebswirtschaftslehre, gegenüber der als Profitlehre verdächtig gewordenen ‚Privatwirtschaftslehre‘, der für die Umbenennung der wissenschaftlichen Gemeinschaft von ‚Privatwirtschaftslehre‘ in ‚Betriebswirtschaftslehre‘ den Ausschlag gibt.")

11

Schmalenbachs Ansatz Zwar hinterlässt Schmalenbach kein systematisches Werk; er geht aber von zwei Leitideen aus: Die BWL ist eine „Kunstlehre“. „Die Kunstlehre gibt Verfahrensregeln, die Wissenschaft gibt sie nicht.“ (Betonung der Pragmatik) Die BWL gründet sich auf der Idee der Wirtschaftlichkeit. Entspricht dem Prinzip einer möglichst sparsamen Mittelverwendung.

Die BWL gründet sich auf der Idee der Wirtschaftlichkeit. Entspricht dem Prinzip einer möglichst sparsamen Mittelverwendung.")

12

Wilhelm Rieger ( ) Autor der ersten allgemeinen Einführung in die (damals noch) Privatwirtschaftslehre (1928) Inhaltlicher Leitgedanke ist die Idee der Rentabilität. Damit steht er in Konkurrenz zu Schmalenbach: „Die Frage lautet tatsächlich nicht: Wie verdiene ich am meisten? (=Rentabilität), sondern: Wie fabriziere ich diesen Gegenstand mit der größten Ökonomie? (=Wirtschaftlichkeit)“ Rieger beharrt darauf, dass das Gewinnstreben das zentrale Charakteristikum von Betrieben ist.

, sondern: Wie fabriziere ich diesen Gegenstand mit der größten Ökonomie (=Wirtschaftlichkeit) Rieger beharrt darauf, dass das Gewinnstreben das zentrale Charakteristikum von Betrieben ist.")

13

Heinrich Nicklisch (1876-1946)

Vertreter eines ethisch-normativen Standpunkts Aufgabe der BWL soll es sein, Normen für wirtschaftliches Handeln aus allgemeingültigen ethischen Grundwerten abzuleiten und die Wirtschaft dann in diesen Zustand zu überführen. Die zentrale Idee bei Nicklisch ist die „Betriebsgemeinschaft“. (Sehr romantisch verklärt und leider vom Nationalsozialismus missbraucht.) Betriebe werden als Sozialgebilde verstanden. „Sie geben den Beteiligten auch mitten im Getriebe der Wirtschaft immer von neuem die Gewissheit, geistige Wesen zu sein; sie sind der Ausdruck von Hingebung, Liebe, die den einzelnen mit der Gesamtheit, ja dem All verbindet, einend wirkt; sie sind auch erfüllt von Gerechtigkeit, die jedem zuordnet, was ihm zukommt.“ Die Betonung menschlicher Komponenten kehrt wieder in späteren Ansätzen (Human Relations) als Ablehnung des Taylorismus und in jüngsten wirtschaftsethischen Diskussionen

Betriebe werden als Sozialgebilde verstanden. „Sie geben den Beteiligten auch mitten im Getriebe der Wirtschaft immer von neuem die Gewissheit, geistige Wesen zu sein; sie sind der Ausdruck von Hingebung, Liebe, die den einzelnen mit der Gesamtheit, ja dem All verbindet, einend wirkt; sie sind auch erfüllt von Gerechtigkeit, die jedem zuordnet, was ihm zukommt. Die Betonung menschlicher Komponenten kehrt wieder in späteren Ansätzen (Human Relations) als Ablehnung des Taylorismus und in jüngsten wirtschaftsethischen Diskussionen.")

14

Erich Gutenberg ( ) Integrierende Idee einer BWL als Wissenschaft von der Produktivitätsbeziehung. 1951 „Die Produktion“ Gutenberg führt eine grundlegende Unterscheidung der Produktionsfaktoren ein. 1955 „Der Absatz“ Meilenstein, da der Markt vormals nicht als unternehmerische Gestaltungsaufgabe gesehen wurde. 1968 „Die Finanzen“

15

Erich Gutenberg (1897-1984) Unterscheidung der Produktionsfaktoren

Werkstoffe, d.h. alle Einsätze, ‚die als Ausgangs- und Grundstoffe für die Herstellung von Erzeugnissen zu dienen bestimmt sind‘. Betriebsmittel, worunter ‚die gesamte technische Apparatur‘ zu verstehen ist, ‚deren sich ein Unternehmen bedient, um Sachgüter herzustellen oder Dienstleistungen bereitzustellen‘. Objektbezogene Arbeitsleistungen, womit alle jene Tätigkeiten gemeint sind, ‚die unmittelbar mit der Leistungsverwertung und mit finanziellen Aufgaben in Zusammenhang stehen‘. Geschäftsleitung als originärer Faktor, der ‚die Elementarfaktoren zu einer produktiven Kombination vereinigt‘. Planung und Organisation als derivative (=abgeleitete) Hilfsfunktionen für die Geschäftsleitung.

Hilfsfunktionen für die Geschäftsleitung.")

16

Erich Gutenberg (1897-1984) Zentrale Methodik

Entlehnt der Mikroökonomie (Cournot, Pareto) Partialanalyse Ein abstrahierter Teilbereich wird in ein Modell transformiert und analysiert. Unterstellung von vollkommener Rationalität eines idealtypischen Wirtschaftssubjekts (homo oeconomicus) Omnipotenter Unternehmer Souveräner Konsument Marginalbetrachtung (Grenzwertanalysen) Unterstellte Zielfunktionen (Kosten, Gewinn, Nutzen) müssen optimiert werden. Vorläufer heutiger Operations-Research-Verfahren (=mathematische Entscheidungsforschung)

Partialanalyse. Ein abstrahierter Teilbereich wird in ein Modell transformiert und analysiert. Unterstellung von vollkommener Rationalität eines idealtypischen Wirtschaftssubjekts (homo oeconomicus) Omnipotenter Unternehmer. Souveräner Konsument. Marginalbetrachtung (Grenzwertanalysen) Unterstellte Zielfunktionen (Kosten, Gewinn, Nutzen) müssen optimiert werden. Vorläufer heutiger Operations-Research-Verfahren (=mathematische Entscheidungsforschung)")

17

Neuere Strömungen Entscheidungsorientierte BWL Systemorientierte BWL

Lösungen für Entscheidungsprobleme (Decision Support) durch Übersetzung der Sachlage in ein mathematisches Modell und dessen Optimierung. Untersuchung realen Entscheidungsverhaltens Systemorientierte BWL Betriebe als Systeme (geordnete Gesamtheit von Elementen, unter denen Beziehungen bestehen oder hergestellt werden können). Wurzel: Allgemeine Systemtheorie (Luhmann) und Kybernetik Betonung der Steuerungs-, Lenkungs- und Führungsproblematik. (Analogie zum Regler)

durch Übersetzung der Sachlage in ein mathematisches Modell und dessen Optimierung. Untersuchung realen Entscheidungsverhaltens. Systemorientierte BWL. Betriebe als Systeme (geordnete Gesamtheit von Elementen, unter denen Beziehungen bestehen oder hergestellt werden können). Wurzel: Allgemeine Systemtheorie (Luhmann) und Kybernetik. Betonung der Steuerungs-, Lenkungs- und Führungsproblematik. (Analogie zum Regler)")

18

Neuere Strömungen Ökologisch verpflichtete BWL

Keine Alternative, sondern Ergänzung anderer Ansätze Betrachtung der Natur als freies Gut führte zu deren Ignoranz beim Wirtschaftlichkeitskalkül. Ökologische Probleme folgten als unbeabsichtigte Nebenwirkungen wirtschaftlichen Handelns. Verhaltenstheoretische BWL Leitideen Soziales Geschehen folgt Gesetzmäßigkeiten Methodologischer Individualismus Nutzenorientierung (Utilitarismus?) Institutionelle Problematik in Organisationen und Märkten Sozialphilosophischer Aspekt der Freiheitssicherung Ziel ist die Neugestaltung der betrieblichen Zusammenhänge unter Anwendung und Beachtung der Leitideen.

Institutionelle Problematik in Organisationen und Märkten. Sozialphilosophischer Aspekt der Freiheitssicherung. Ziel ist die Neugestaltung der betrieblichen Zusammenhänge unter Anwendung und Beachtung der Leitideen.")

19

II. Grundbegriffe S.31-57

20

Grundlagen der BWL Bedürfnisse, Nachfrage & Angebot

Motor der Wirtschaft sind die Bedürfnisse der Menschen. Für die BWL sind jene Bedürfnisse und Wünsche relevant, die durch das Anbieten von Gütern und Dienstleistungen befriedigt werden können. Grundsätzlich werden drei Arten von Bedürfnissen unterschieden: Existenzbedürfnisse Grundbedürfnisse Luxusbedürfnisse Werden diese Bedürfnisse von Kaufkraft unterstützt, so spricht man von Bedarf oder Nachfrage nach Gütern/Dienstleistungen. Aufgabe der Wirtschaft ist es, der Nachfrage ein Angebot gegenüberzustellen, wobei das Problem besteht, dass Güter i.d.R. im Vergleich zum Bedarf knapp sind. Die Wirtschaft hat also eine Allokationsfunktion, bei der knappe Güter einer Nachfrage (mit knappen Ressourcen - Geld) gegenübergestellt werden.

gegenübergestellt werden.")

21

Grundlagen der BWL Güter

Güter sind körperliche Gegenstände und Dienstleistungen, die von Menschen nachgefragt werden, um damit Bedürfnisse zu befriedigen. Güter sind Mittel zur Bedürfnisbefriedigung. Güter sind nach physikalischen Eigenschaften, Ort und Zeitpunkt der Verfügbarkeit differenziert. Güter sind im Verhältnis zu den Bedürfnissen knappe Mittel, die zu deren Befriedigung dienen und zwar durch Nutzenstiftung in Form von lagerfähigen Waren. Quelle: Woll [Volkswirtschaftslehre 1990], S. 49 Quelle: Gabler Wirtschaftslexikon [1988], Bd. 3, Sp. 2274 Quelle: Woll [Wirtschaftslexikon 1996], (URL:

22

Grundlagen der BWL Unterscheidung von Gütern

nach den Eigentumsrechten: Private Güter und öffentliche Güter nach der Verfügbarkeit: Wirtschaftliche (knappe) Güter und freie Güter nach der Stellung im Transformationsprozess: Inputgüter und Outputgüter nach der Art der Bedürfnisbefriedigung: Investitionsgüter und Konsumgüter nach der Beschaffenheit: Verbrauchsgüter und Gebrauchsgüter nach den physikalische Eigenschaften: Materielle Güter und immaterielle Güter

Güter und freie Güter. nach der Stellung im Transformationsprozess: Inputgüter und Outputgüter. nach der Art der Bedürfnisbefriedigung: Investitionsgüter und Konsumgüter. nach der Beschaffenheit: Verbrauchsgüter und Gebrauchsgüter. nach den physikalische Eigenschaften: Materielle Güter und immaterielle Güter.")

23

Grundlagen der BWL Wirtschaften

Wirtschaften kann umschrieben werden als das Disponieren über knappe Güter, soweit sie als Handelsobjekte (=Waren) Gegenstand von Marktprozessen sind. Quelle: Schierenbeck [Grundzüge 1995], S. 2 Wirtschaften heißt, nach bestimmten Kriterien Wahlentscheidungen zu treffen. Der wirtschaftende Mensch kann aufgrund begrenzter Mittel im allgemeinen nicht alle Bedürfnisse befriedigen, sondern muß zwischen Alternativen wählen. Quelle: Woll [Volkswirtschaftslehre 1990], S. 51 Wirtschaften umfasst alle Tätigkeiten des Menschen mit dem Ziel der Bedürfnisbefriedigung. Quelle: in Anlehnung an Wöhe [Einführung 1993], S. 1

Gegenstand von Marktprozessen sind. Quelle: Schierenbeck [Grundzüge 1995], S. 2. Wirtschaften heißt, nach bestimmten Kriterien Wahlentscheidungen zu treffen. Der wirtschaftende Mensch kann aufgrund begrenzter Mittel im allgemeinen nicht alle Bedürfnisse befriedigen, sondern muß zwischen Alternativen wählen. Quelle: Woll [Volkswirtschaftslehre 1990], S. 51. Wirtschaften umfasst alle Tätigkeiten des Menschen mit dem Ziel der Bedürfnisbefriedigung. Quelle: in Anlehnung an Wöhe [Einführung 1993], S. 1.")

24

Grundlagen der BWL Wirtschaften

Maximalprinzip Mit gegebenem Aufwand (Mitteln) soll ein größtmöglicher Ertrag (Erfolg) erreicht werden, z.B. mit Euro Werbeaufwand ein höchstmöglicher Absatz. Minimalprinzip Mit geringstmöglichen Aufwand (Mitteln) soll ein bestimmter Ertrag (Erfolg) erreicht werden, z. B. mit möglichst wenig Geld die Anschaffung einer Maschine Allgemein: Extremumprinzip Hinweis: Die meisten „Optimierungsprobleme“ laufen daher mathematisch auf eine Extremwertsuche hinaus.

soll ein größtmöglicher Ertrag (Erfolg) erreicht werden, z.B. mit Euro Werbeaufwand ein höchstmöglicher Absatz. Minimalprinzip. Mit geringstmöglichen Aufwand (Mitteln) soll ein bestimmter Ertrag (Erfolg) erreicht werden, z. B. mit möglichst wenig Geld die Anschaffung einer Maschine. Allgemein: Extremumprinzip. Hinweis: Die meisten „Optimierungsprobleme laufen daher mathematisch auf eine Extremwertsuche hinaus.")

25

Grundlagen der BWL Wirtschaften

Satisfikation / Approximation In einigen Fällen kann es ausreichen, lediglich ein bestimmtes Leistungs- oder Kostenniveau (annähernd) zu erreichen. Fixierung Bisweilen genügt es, einen Zielparameter (z.B. Einkommen) bei einem bestimmten Wert fix zu halten. Hinweis: In ökonomischen Modellen finden sich Extrema meistens in der Zielfunktion, wohingegen Restriktionen regelmäßig als Approximations- bzw. Fixierungsbedingung auftreten.

zu erreichen. Fixierung. Bisweilen genügt es, einen Zielparameter (z.B. Einkommen) bei einem bestimmten Wert fix zu halten. Hinweis: In ökonomischen Modellen finden sich Extrema meistens in der Zielfunktion, wohingegen Restriktionen regelmäßig als Approximations- bzw. Fixierungsbedingung auftreten.")

26

Grundlagen der BWL Wirtschaften

Das geschilderte Vorgehen nennt man „wirtschaftlich rational“ (=vernünftig), weil es Vergeudung von Ressourcen (=Mitteln) verhindert. Es gibt aber auch andere Formen der Rationalität. Bisweilen können diese in Konflikt mit der wirtschaftlichen Vernünftigkeit geraten. Soziale Rationalität (Ziele des Gemeinschaftswohls verfolgen, Unternehmensethik, Corporate Social Responsibility) Technische Rationalität (Erreichen bestimmter Anforderungen an Maschinen etc.) Ökologische Rationalität (Nachhaltiges Wirtschaften, Vermeidung von Ausbeutung natürlicher Ressourcen)

, weil es Vergeudung von Ressourcen (=Mitteln) verhindert. Es gibt aber auch andere Formen der Rationalität. Bisweilen können diese in Konflikt mit der wirtschaftlichen Vernünftigkeit geraten. Soziale Rationalität (Ziele des Gemeinschaftswohls verfolgen, Unternehmensethik, Corporate Social Responsibility) Technische Rationalität (Erreichen bestimmter Anforderungen an Maschinen etc.) Ökologische Rationalität (Nachhaltiges Wirtschaften, Vermeidung von Ausbeutung natürlicher Ressourcen)")

27

Grundlagen der BWL Wirtschaftseinheiten

Elemente eines Wirtschaftsbereichs werden „Betriebe“ genannt; diese existieren in sehr verschiedenen Ausprägungen. Allgemeine Definition: Ein Betrieb ist eine technische, soziale, wirtschaftliche und umweltbezogene Einheit mit der Aufgabe der Bedarfsdeckung, mit selbständigen Entscheidungen und eigenem Risiko. Für die BWL zu eng: § 34 Abs 1 ArbVG: „jede Arbeitsstätte, die eine organisatorische Einheit bildet, innerhalb der eine physische oder juristische Person oder eine Personengemeinschaft mit technischen oder immateriellen Mitteln die Erzielung bestimmter Arbeitsergebnisse fortgesetzt verfolgt, ohne Rücksicht darauf, ob Erwerbsabsicht besteht oder nicht“

28

Grundlagen der BWL Wirtschaftseinheiten

Wirtschaftlicher Betriebsbegriff: Transformation von Input-Gütern/Produktionsfaktoren in Output-Güter/Leistungen/Faktorerträge bei Wertschöpfung sowie alle wirtschaftlichen Entscheidungen in diesem Kontext Soziologischer Betriebsbegriff: Betrieb als soziales System, Menschen in einer kooperative Leistungsgemeinschaft die zielgerichtete Handlungen vollziehen Technischer Betriebsbegriff: Maschinelle, technische Ausstattung,Technologie, Logistik und Ablauforganisation stehen im Mittelpunkt Rechtlicher Betriebsbegriff: Rechtsträgerschaft, die Handlungsfähigkeit im Geschäftsverkehr sichert sowie konkrete Rechtsform mit Auswirkungen auf Finanzierung, Haftung, Besteuerung im Mittelpunkt, Betrieb als System von Verträgen

29

Grundlagen der BWL Wirtschaftseinheiten

Haushalte (private & öffentliche): konsumorientiert, Eigenbedarfsdeckung; man spricht von Konsumtionswirtschaft. Unternehmen: produktionsorientiert, Fremdbedarfsdeckung; man spricht von Produktionswirtschaft. §1 Abs 2 UGB: „Ein Unternehmen ist jede auf Dauer angelegte Organisation selbständiger wirtschaftlicher Tätigkeit, mag sie auch nicht auf Gewinn gerichtet sein.“ Nunmehr deckungsgleich mit § 1 Abs 2 KSchG Ziel von Unternehmen ist es, die Nachfrage mit einem effizienten Einsatz der Produktionsfaktoren zu befriedigen.

: konsumorientiert, Eigenbedarfsdeckung; man spricht von Konsumtionswirtschaft. Unternehmen: produktionsorientiert, Fremdbedarfsdeckung; man spricht von Produktionswirtschaft. §1 Abs 2 UGB: „Ein Unternehmen ist jede auf Dauer angelegte Organisation selbständiger wirtschaftlicher Tätigkeit, mag sie auch nicht auf Gewinn gerichtet sein. Nunmehr deckungsgleich mit § 1 Abs 2 KSchG. Ziel von Unternehmen ist es, die Nachfrage mit einem effizienten Einsatz der Produktionsfaktoren zu befriedigen.")

30

Grundlagen der BWL Produktionsfaktoren

Inputgüter die zur betrieblichen Leistungserstellung kombiniert werden. Betriebsmittel (Potenzialfaktoren) Werkstoffe (Repetierfaktoren) Menschliche Arbeitsleistung Information & Wissen

Werkstoffe (Repetierfaktoren) Menschliche Arbeitsleistung. Information & Wissen.")

31

Grundlagen der BWL Sektorale Entwicklungstendenzen

32

Grundlagen der BWL Umsatzprozess

Zur Erstellung einer betrieblichen Leistung (Dienstleistung/Produkt) ist eine zentrale Steuerung und Problemlösung des betrieblichen Umsatzprozesses notwendig.

ist eine zentrale Steuerung und Problemlösung des betrieblichen Umsatzprozesses notwendig.")

33

Grundlagen der BWL Umsatzprozess

Beschaffungsmarkt Güterwirtschaftlicher Prozess Absatzmarkt Leitung Personal, Organisation Rechtsabteilung Rechnungswesen, EDV Beschaffung Produktion Marketing Logistik Lagerhaltung Investition Finanzierung Finanzwirtschaftlicher Prozess Kapitalmarkt

34

Grundlagen der BWL Führung und Problemlösung

Die betriebswirtschaftliche Führung umfasst die Bereiche: Planung, Entscheidung, Steuerung und Kontrolle Trotz der Vielfalt und Unterschiedlichkeit betrieblicher Problemstellungen im Umsatzprozess kann der Problemlösungsablauf schematisch dargestellt werden:

35

Umwelt des Unternehmens Stakeholder & Shareholder

Unternehmen sind mit ihrer Umwelt eng verflochten, nicht nur mit den Beschaffungs- und Absatzmärkten. Bei der Betrachtung des Unternehmens und seiner betriebwirtschaftlichen Probleme muss auch die Unternehmensumwelt, bzw. müssen die sog. Stakeholder und ihre Ansprüche und Interessen mitberücksichtigt werden. Als Stakeholder gelten generell alle Personen(gruppen) und Institutionen, die mit dem Unternehmen (nicht nur auf wirtschaftlicher Basis) verbunden sind. Stakeholder sind daher: Lieferanten, Kunden, Kapitalgeber, Staat, Partner, etc. Eigentümer gehören zwar auch zu dieser Personengruppe, werden aber als Shareholder bezeichnet

und Institutionen, die mit dem Unternehmen (nicht nur auf wirtschaftlicher Basis) verbunden sind. Stakeholder sind daher: Lieferanten, Kunden, Kapitalgeber, Staat, Partner, etc. Eigentümer gehören zwar auch zu dieser Personengruppe, werden aber als Shareholder bezeichnet.")

36

Umwelt des Unternehmens Stakeholder & Shareholder

Unternehmensumwelt

37

III. Institutionen in Ökonomie und Betriebswirtschaft

Wichtige aktuelle ökonomische Theorien für die BWL

38

Institutionentheorie

In Weiterentwicklung der neoklassischen Theorie (Konsument und Produzent als homo oeconomicus = nutzenmaximierendes Individuum) finden im Neuen Institutionalismus auch die das Verhalten der Wirtschaftssubjekte kanalisierenden Institutionen (Einrichtungen wie Rechtsordnung, strukturelle Regelungen) explizit Berücksichtigung. Eckpfeiler bilden 3 Ansätze: Theorie der Verfügungsrechte (Coase, Alchian, Demsetz) Transaktionskostentheorie (Williamson) Agency-Theorie bzw. Prinzipal-Agent-Theorie (Coase)

finden im Neuen Institutionalismus auch die das Verhalten der Wirtschaftssubjekte kanalisierenden Institutionen (Einrichtungen wie Rechtsordnung, strukturelle Regelungen) explizit Berücksichtigung. Eckpfeiler bilden 3 Ansätze: Theorie der Verfügungsrechte (Coase, Alchian, Demsetz) Transaktionskostentheorie (Williamson) Agency-Theorie bzw. Prinzipal-Agent-Theorie (Coase)")

39

Theorie der Verfügungsrechte

„Property Rights“ beschreiben den Umfang der Rechte, die jemandem an einem Gut zustehen. Gegenstand wirtschaftlicher Transaktionen sind Verfügungsrechte und nicht die physischen Güter bzw. immateriellen Leistungen selbst. Man unterscheidet Nutzung eines Gutes (lat. „usus“) Veränderung eines Gutes (lat. „abusus“) Aneignung von Gewinnen und Verlusten (lat. „usus fructus“) Veräußerung an Dritte

Veränderung eines Gutes (lat. „abusus ) Aneignung von Gewinnen und Verlusten (lat. „usus fructus ) Veräußerung an Dritte.")

40

Theorie der Verfügungsrechte

Breiter Anwendungsbereich der Theorie Bsp: Analyse des Rechts oder der Unternehmensverfassung (Führung und Management, Organisationsfragen) Bei wem liegen welche Entscheidungs- und Verfügungsrechte? Ist die Verteilung der Recht effizient, d.h. erhält der die Rechte, der sie am besten nützt bzw. am höchsten schätzt?

Bei wem liegen welche Entscheidungs- und Verfügungsrechte Ist die Verteilung der Recht effizient, d.h. erhält der die Rechte, der sie am besten nützt bzw. am höchsten schätzt")

41

Transaktionskostentheorie

Ablehnung der Arrow/DeBreu-Welt Vollständige Verträge: Alle möglichen zukünftigen Entwicklungen im Vertrag berücksichtigt Konzept des relationalen Vertrags Reaktionsmöglichkeiten auf Unannehmlichkeiten aller Art müssen bereitgestellt werden anpassungsfähiger Verträge, Verträge als Beziehungsgeflecht Dieses Absichern erzeugt Kosten, nämlich sog. Transaktionskosten. Ex ante Suchkosten, Anbahnungskosten Verhandlungskosten Ex post Überwachungskosten Streitschlichtung Nachträgliche Verhandlungen Absicherungskosten

42

Transaktionskostentheorie

Ziel ist die Minimierung der Transaktionskosten, d.h. der „Reibungsverluste“ im Zuge wirtschaftlicher Tätigkeit. Aufgeworfene Fragen Problem der Fertigungstiefe Eigenfertigung oder Fremdfertigung Formen unternehmerischer Kooperation Langfristige Verträge Integration

43

Agency-Theorie Delegationsbeziehungen als Gegenstand Abstrakt:

Prinzipal = Auftraggeber Agent (wörtl. „Handelnder“) = Auftragnehmer Konkret: Eigentümer – Management Vorgesetzter – Mitarbeiter Zentrales Problem ist die asymmetrische Informationsverteilung, die am Abschluss optimaler Verträge hindert. Hidden information Eigenschaften („characteristics“) oder Absichten („intentions“) des Agenten unbekannt Hidden actions Handlungen (z.B. Anstrengung) des Agenten nicht beobachtbar

= Auftragnehmer. Konkret: Eigentümer – Management. Vorgesetzter – Mitarbeiter. Zentrales Problem ist die asymmetrische Informationsverteilung, die am Abschluss optimaler Verträge hindert. Hidden information. Eigenschaften („characteristics ) oder Absichten („intentions ) des Agenten unbekannt. Hidden actions. Handlungen (z.B. Anstrengung) des Agenten nicht beobachtbar.")

44

Agency-Theorie Folgen asymmetrischer Informationsverteilung

Moral hazard Prinzipal müsste sich auf guten Willen des Agenten verlassen. Bsp.: fleißige vs. faule Mitarbeiter Adverse selection Erwartungen sinken, weil nur Durchschnitt bekannt Bsp.: Gebrauchtwagenmarkt (Akerlof), Versicherung Gegenmaßnahmen: Einrichtung von Informations-, Kontroll- und Überwachungssystemen Schaffung von Anreizsystemen (Bonusprogramme, Gratifikationen) Gestaltung von sich selbst durchsetzenden Verträgen

, Versicherung. Gegenmaßnahmen: Einrichtung von Informations-, Kontroll- und Überwachungssystemen. Schaffung von Anreizsystemen (Bonusprogramme, Gratifikationen) Gestaltung von sich selbst durchsetzenden Verträgen.")

45

Agency-Theorie Vorgeschlagene Gegenmaßnahmen bei Informationsungleichgewichten Screening: Von Seiten des Prinzipals werden solche Verträge angeboten, die nur für solche Agenten interessant sind, die auch über die gesuchte Qualität verfügen. (Versicherung – verschiedene Prämien/Selbstbehalte) Signalling: Von Seiten des Agenten werden beobachtbare Handlungen gesetzt, die auf nicht beobachtbare Eigenschaften schließen lassen. (Bsp.: Ausbildung) Anwendungsfelder in vielen Bereichen des Managements, insb. in Situationen der Unsicherheit Verbindung zu den anderen Ansätzen Anreiz- und Überwachungssysteme erhöhen Transaktionskosten Verfügungsrechte entscheiden über Stellung im Modell

Signalling: Von Seiten des Agenten werden beobachtbare Handlungen gesetzt, die auf nicht beobachtbare Eigenschaften schließen lassen. (Bsp.: Ausbildung) Anwendungsfelder in vielen Bereichen des Managements, insb. in Situationen der Unsicherheit. Verbindung zu den anderen Ansätzen. Anreiz- und Überwachungssysteme erhöhen Transaktionskosten. Verfügungsrechte entscheiden über Stellung im Modell.")

46

IV. Unternehmenstypen S.59-90

47

Typologien von Unternehmen Gründungen

48

Typologien von Unternehmen

Unternehmen können nach verschiedensten Kriterien typologisiert werden: Gründung: Wachstumsunternehmen/Start-ups, etablierte Unternehmen Gewinnorientierung: Profit & Non Profit Organisationen (NPOs) Technisch-ökonomische Struktur: nach dem vorherrschenden Produktionsfaktor (anlagen-, energie-, material-, personalintensiv), nach Maschinenanordnung (Werkstatt-, Fließfertigung) Unternehmensgröße: Bilanzsumme, Umsatz, Beschäftigungszahl (nach § 221 Abs.1-3 HGB) Branche: Institutionelle Gliederung, Gliederung nach Produktionsstufen Rechtsform: Einzelunternehmen, Gesellschaften

Technisch-ökonomische Struktur: nach dem vorherrschenden Produktionsfaktor (anlagen-, energie-, material-, personalintensiv), nach Maschinenanordnung (Werkstatt-, Fließfertigung) Unternehmensgröße: Bilanzsumme, Umsatz, Beschäftigungszahl (nach § 221 Abs.1-3 HGB) Branche: Institutionelle Gliederung, Gliederung nach Produktionsstufen. Rechtsform: Einzelunternehmen, Gesellschaften.")

49

Typologien von Unternehmen Größenklassen nach HGB (UGB)

Größenklassen für Kapitalgesellschaften nach § 221 Abs. 1-3 UGB * in den 12 Monaten vor dem Abschlussstichtag ** im Jahresdurchschnitt Es genügt jeweils, zwei der angeführten Kriterien zu überschreiten. Kapitalgesellschaften Bilanzsumme in Mio. EUR Umsatzerlöse in Mio. EUR Arbeitnehmer Kleine bis 3,65 bis 7,3* bis 50 ** Mittelgroße bis 14,6 bis 29,2* bis 250** Große über 14,6 über 29,2* über 250**

50

Typologien von Unternehmen Branchengliederung

Institutionell: Industrie, Bankensektor, Dienstleister, Energiesektor, etc. Gliederung nach Produktionsstufen: Unterteilung in Sachleistungs- und Dienstleistungsbetriebe anhand der Produktionsstufen:

51

Typologien von Unternehmen Rechtsformen

Einzelunternehmen Gesellschaften (Personengesellschaften & Kapitalgesellschaften) Personengesellschaften: GesBR: Gesellschaft bürgerlichen Rechts (keine Rechtsfähigkeit!) OG: Offene Handelsgesellschaft (bzw. Offene Personengesellschaft) KG: Kommanditgesellschaft OEG: Offene Erwerbsgesellschaft KEG: Kommanditerwerbsgesellschaft Kapitalgesellschaften: GmbH: Gesellschaft mit beschränkter Haftung AG: Aktiengesellschaft SE: Societas Europaea (Europäische Aktiengesellschaft) Mischformen: GmbH & Co KG AG & Co KG (entspricht der deutschen KGaA) Weitere Sonderformen Genossenschaften Privatstiftungen (selbständiges Vermögen) Versicherungsvereine auf Gegenseitigkeit

Personengesellschaften: GesBR: Gesellschaft bürgerlichen Rechts (keine Rechtsfähigkeit!) OG: Offene Handelsgesellschaft (bzw. Offene Personengesellschaft) KG: Kommanditgesellschaft. OEG: Offene Erwerbsgesellschaft. KEG: Kommanditerwerbsgesellschaft. Kapitalgesellschaften: GmbH: Gesellschaft mit beschränkter Haftung. AG: Aktiengesellschaft. SE: Societas Europaea (Europäische Aktiengesellschaft) Mischformen: GmbH & Co KG. AG & Co KG (entspricht der deutschen KGaA) Weitere Sonderformen. Genossenschaften. Privatstiftungen (selbständiges Vermögen) Versicherungsvereine auf Gegenseitigkeit.")

52

Typologien von Unternehmen Rechtsformen

Entwicklung der Zahl der Neugründungen gesamt sowie wichtiger Rechtsformen, Quelle: WKO

53

Typologien von Unternehmen Rechtsformen

Anteil verschiedener Rechtsformen an den Neugründungen im Jahr 2005, Quelle: WKO

54

Typologien von Unternehmen Rechtsformen

Bestimmungsgründe für die Wahl der Rechtsform Handelsrechtliche Geschäftsführungs- und Vertretungsrechte Haftungsverhältnisse Gewinnansprüche Publizitätsvorschriften Finanzierungserfordernisse und Finanzierungsmöglichkeiten Steuerbelastungen Rechtsformabhängige Belastungen

55

Typologien von Unternehmen Rechtsformen

Handelsrechtliche Geschäftsführungs- und Vertretungsrechte Einzelunter- nehmung Offene Handels- gesellschaft Kommandit- Gesellschaft mit beschränkter Haftung Aktiengesellschaft Genossenschaft Geschäftsinhaber sowie von ihm ernannte Prokuristen und Handlungsbevollmächtigte Jeder Gesellschafter, sofern er nicht ausdrücklich durch den Gesellschaftsvertrag von der Vertretung ausgeschlossen ist Nur Komplementäre - Kommanditisten sind von der Vertretung ausgeschlossen Geschäftsführer oder Vorstand Vorstand (kann aus einer oder mehreren Personen bestehen) Vorstand (kann aus einer oder mehreren Personen bestehen)

Vorstand (kann aus einer oder mehreren Personen. bestehen)")

56

Typologien von Unternehmen Rechtsformen

Haftungsverhältnisse mit Privat- und Betriebsvermögen, direkt und solidarisch bis zur Höhe der Einlage bis zur betrags- mäßigen Höhe des Anteils Einzelunternehmer Gesellschafter der OHG Komplementäre der KG Stiller Kommanditist Gesellschafter der GesmbH der AG

57

Typologien von Unternehmen Rechtsformen

Gewinnansprüche Anspruch auf angemessenen Gewinnanteil, Rest des Gewinns (Verlust) nach einem angemessenen Verhältnis verteilt Einzelunter- nehmung Offene Handels- gesellschaft Kommandit- Gesellschaft mit beschränkter Haftung Aktiengesellschaft Genossenschaft Gewinn frei verfügbar Anspruch auf angemessenen Gewinnanteil, Rest des Gewinns (Verlust) nach Köpfen verteilt Gewinnverteilung im Verhältnis der eingezahlten Stammeinlagen, Gesellschaftsvertrag kann andere Gewinnverteilung festlegen Gewinnverteilung im Verhältnis der Aktien-Nennbeträge, Satzung kann andere Art der Gewinnverteilung festlegen Stille Gesellschaft Angemessener Teil des Gewinns, Verlustbeteiligung kann im Gesellschaftsvertrag ausgeschlossen werden Gewinnverteilung wird von der Gesamtheit der Gesellschafter in der Generalversammlung vorgenommen

nach einem angemessenen Verhältnis verteilt. Einzelunter- nehmung. Offene Handels- gesellschaft. Kommandit- Gesellschaft mit. beschränkter Haftung. Aktiengesellschaft. Genossenschaft. Gewinn frei verfügbar. Anspruch auf angemessenen Gewinnanteil, Rest des. Gewinns (Verlust) nach Köpfen verteilt. Gewinnverteilung im Verhältnis der eingezahlten Stammeinlagen, Gesellschaftsvertrag kann andere Gewinnverteilung festlegen. Gewinnverteilung im Verhältnis der Aktien-Nennbeträge, Satzung kann andere Art der Gewinnverteilung festlegen. Stille. Gesellschaft. Angemessener Teil des Gewinns, Verlustbeteiligung kann im. Gesellschaftsvertrag ausgeschlossen werden. Gewinnverteilung wird von der Gesamtheit der Gesellschafter. in der Generalversammlung vorgenommen.")

58

Typologien von Unternehmen Rechtsformen

Publizitätsvorschriften Aktien- gesellschaft Gesellschaft mbH Verpflichtung des Vorstandes, den Jahresabschluß unver- züglich zum Firmenbuch einzureichen und im Amtsblatt zur Wiener Zeitung zu veröffentlichen Pflicht zur Veröffentlichung des Jahresabschlusses, wenn nach Gesetz oder Gesellschaftsvertrag ein Aufsichtsrat bestellt werden muß

59

Typologien von Unternehmen Rechtsformen

Finanzierungserfordernisse und Finanzierungsmöglichkeiten Einzelunter- nehmung Offene Gesellschaft Kommandit- gesellschaft Gesellschaft mit beschränkter Haftung Aktiengesellschaft Kreditwürdigkeit beruht auf betrieblicher Ertragskraft und Liquidität bzw. auf der Einschätzung der Gesellschafter durch die Kredit-geber Beschaffung neuer finanzieller Mittel durch Aufnahme von Kommanditisten Hat die größten Möglichkeiten, die Kapitalbasis (über den Kapital-markt) breit zu gestalten Da die Gesellschaft meist stark auf die Person der Gesellschafter abgestellt ist, gelten für die Beschaffung von Fremdmitteln die Kriterien der Personengesellschaften Kreditwürdigkeit beruht auf betrieblicher Ertragskraft und Liquidität bzw. auf der Einschätzung der Persönlichkeit des Unternehmers durch die Kreditgeber

breit zu gestalten. Da die Gesellschaft meist stark auf die Person der Gesellschafter abgestellt ist, gelten für die Beschaffung von Fremdmitteln die Kriterien der Personengesellschaften. Kreditwürdigkeit beruht auf betrieblicher Ertragskraft und Liquidität bzw. auf der Einschätzung der Persönlichkeit des Unternehmers durch die Kreditgeber.")

60

Typologien von Unternehmen Rechtsformen

Rechtsformabhängige Belastungen Belastungen einmaliger Art laufender Art Eintragungsgebühren Vertragsgebühren usw. GmbH AG Pflichtprüfungen Veröffentlichung der Jahresabschlüsse Leistungen an Aufsichtsräte Prüfungs- und Testatpflicht für große und mittel- große GmbHs

61

Unternehmensverbindungen Ziele von Unternehmensverbindungen

Wachstum: Internes Wachstum: Ausbau der Kapazitäten aufgrund steigender Nachfrage/Marktanteile – natürliches Wachstum Externes Wachstum: Wachstum durch Übernahmen (friendly & hostile take-overs), da Märkte gesättigt sind und internes Wachstum schwierig ist. Synergieeffekte (1+1=3 – Effekt): Rationalisierung durch Verringerung von Doppelspurigkeit, gemeinsame Prozesse, Übertragung von Wissen, größere Verhandlungsmacht. Bessere Lieferkonditionen, Koordination der Produktion – bessere Auslastung, gemeinsame Werbung, Bestellung und Lieferung, gemeinsame Forschung (vermeiden von Doppelspurigkeit), bessere Finanzierungskonditionen (Großprojekte). Risikostreuung: Diversifikation – Geschäftsfeldportfolio, Verringerung der Abhängigkeit eines Marktes durch ein Portfolio von Geschäftsfeldern; Verluste im Markt A können durch Gewinne im Markt B kompensiert werden.

, da Märkte gesättigt sind und internes Wachstum schwierig ist. Synergieeffekte (1+1=3 – Effekt): Rationalisierung durch Verringerung von Doppelspurigkeit, gemeinsame Prozesse, Übertragung von Wissen, größere Verhandlungsmacht. Bessere Lieferkonditionen, Koordination der Produktion – bessere Auslastung, gemeinsame Werbung, Bestellung und Lieferung, gemeinsame Forschung (vermeiden von Doppelspurigkeit), bessere Finanzierungskonditionen (Großprojekte). Risikostreuung: Diversifikation – Geschäftsfeldportfolio, Verringerung der Abhängigkeit eines Marktes durch ein Portfolio von Geschäftsfeldern; Verluste im Markt A können durch Gewinne im Markt B kompensiert werden.")

62

Unternehmensverbindungen Arten von Unternehmensverbindungen

Horizontale, Vertikale und Laterale Fusionen Horizontale Unternehmensverbindung: in der gleichen Produktionsstufe e.g. Daimler Benz und Chrysler, UniCredito und HVB Vertikale Unternehmensverbindung: über Produktionsstufen hinweg e.g. Produzent mit Zulieferer, oder Produzent mit Vertrieb Laterale Unternehmensverbindung: über Produktionsstufen und Branchen hinweg e.g. General Electric (GE) – GE Commercial Finance, GE Consumer Finance, GE Healthcare, GE Industrial, GE Infrastructure, NBC Universial

– GE Commercial Finance, GE Consumer Finance, GE Healthcare, GE Industrial, GE Infrastructure, NBC Universial.")

63

Unternehmensverbindungen Arten von Unternehmensverbindungen

A) horizontal OEM* A1 & OEM A2 B) vertikal OEM A & Lieferant A und/oder Vertrieb A C) diversifizierend OEM A & OEM B/C und/oder Lieferant B/C und/oder Vertrieb B/C *OEM: Original Equipment Manufacturer = Produzent

horizontal OEM* A1 & OEM A2. B) vertikal OEM A & Lieferant A und/oder Vertrieb A. C) diversifizierend OEM A & OEM B/C und/oder Lieferant B/C und/oder Vertrieb B/C. *OEM: Original Equipment Manufacturer = Produzent.")

64

Unternehmensverbindungen Formen der Unternehmenskooperation

Unternehmenskooperationen Konsortium: Kooperation auf vertraglicher Basis zur Abwicklung von Projekten; e.g. Straßenbau (ARGE) Kartell: Vertragliche Absprache um Wettbewerb zwischen Unternehmen zu beschränken, bzw. Marktmechanismen außer Kraft zu setzten – bis auf Ausnahmefälle verboten; e.g. OPEC Joint Venture: Kooperationen von Gesellschaften, bei denen es zur Gründung einer neuen, rechtlich selbstständigen Geschäftseinheit kommt, an der beide Gründungsgesellschaften beteiligt sind (mit Kapital und wesentlichen Ressourcenanteil); e.g. VW China Strategische Allianz: Partnerschaft von Unternehmen zur Erreichung von Synergien, bei Beibehaltung der rechtlichen Unabhängigkeit der Unternehmen – sehr enge Kooperation; e.g. Star Alliance Konzern: eine durch einheitliche Leitung oder beherrschenden Einfluss eines Mutterunternehmens auf Beteiligungsunternehmen zusammengefasste Gruppe rechtlich selbständiger Unternehmen (§ 15 AktG); e.g. VW Konzern, ÖBB, OMV

Kartell: Vertragliche Absprache um Wettbewerb zwischen Unternehmen zu beschränken, bzw. Marktmechanismen außer Kraft zu setzten – bis auf Ausnahmefälle verboten; e.g. OPEC. Joint Venture: Kooperationen von Gesellschaften, bei denen es zur Gründung einer neuen, rechtlich selbstständigen Geschäftseinheit kommt, an der beide Gründungsgesellschaften beteiligt sind (mit Kapital und wesentlichen Ressourcenanteil); e.g. VW China. Strategische Allianz: Partnerschaft von Unternehmen zur Erreichung von Synergien, bei Beibehaltung der rechtlichen Unabhängigkeit der Unternehmen – sehr enge Kooperation; e.g. Star Alliance. Konzern: eine durch einheitliche Leitung oder beherrschenden Einfluss eines Mutterunternehmens auf Beteiligungsunternehmen zusammengefasste Gruppe rechtlich selbständiger Unternehmen (§ 15 AktG); e.g. VW Konzern, ÖBB, OMV.")

65

Unternehmensverbindungen Formen der Unternehmenskooperation

Unternehmenskooperationen

66

V. Unternehmensziele S

67

Unternehmensziele Unternehmensziele

"It is not from the benevolence of the butcher, the brewer, or the baker that we expect our dinner, but from their regard to their own interest." Adam Smith „The business of business is business.“ Milton Friedman „Langfristige Gewinnmaximierung ist (...) nicht ein Privileg der Unternehmen, für das sie sich ständig entschuldigen müssten, es ist vielmehr ihre moralische Pflicht, weil genau dieses Verhalten – unter Voraussetzung einer geeigneten Rahmenordnung – den Interessen der Konsumenten, der Allgemeinheit, am besten dient.“ Karl Homann (Ludwig-Maximilians-Universität München) Ein Unternehmen, das Gewinne macht, ist das sozialste Unternehmen überhaupt: Es erhält Arbeitsplätze und baut neue auf Jürgen Schrempp (Vorstand DaimlerChrysler)

nicht ein Privileg der Unternehmen, für das sie sich ständig entschuldigen müssten, es ist vielmehr ihre moralische Pflicht, weil genau dieses Verhalten – unter Voraussetzung einer geeigneten Rahmenordnung – den Interessen der Konsumenten, der Allgemeinheit, am besten dient. Karl Homann (Ludwig-Maximilians-Universität München) Ein Unternehmen, das Gewinne macht, ist das sozialste Unternehmen überhaupt: Es erhält Arbeitsplätze und baut neue auf. Jürgen Schrempp (Vorstand DaimlerChrysler)")

68

Unternehmensziele Unternehmensziele

Sachziele: konkrete Handlungsziele wie Leistungs-, Finanzziele, aber auch Führungs-, & Organisationsziele, sowie soziale & ökonomische Ziele. Formalziele/Erfolgsziele: sind den Sachzielen übergeordnet. In ihnen kommt der unternehmerische Erfolg zum Ausdruck. Wichtig bei den Zielen ist immer das angestrebte Ausmaß, das Zielmaß (womit der Erfolg gemessen wird), der zeitliche Bezug, sowie der organisatorische Bezug. Weiters muss eine Über- und Unterordnung der Ziele (Haupt- & Nebenziele) vorgenommen werden.

, der zeitliche Bezug, sowie der organisatorische Bezug. Weiters muss eine Über- und Unterordnung der Ziele (Haupt- & Nebenziele) vorgenommen werden.")

69

Unternehmensziele Sachziele

Leistungsziele: lassen sich aus dem güter- und finanzwirtschaftlichen Umsatzprozess ableiten. Im Vordergrund stehen Markt- und Produktziele Bearbeitung von Märkten und Marktsegmenten Festigung und Ausbau der Marktstellung/des Marktanteils Bestimmung eines Umsatzziels Planung der Produkte Festlegung des Qualitätsniveaus Finanzziele: lassen sich aus dem finanzwirtschaftlichen Umsatzprozess ableiten. Versorgung mit genügend Kapital Aufrechterhaltung der Liquidität ausreichende Zahlungsfähigkeit durch Koordination der Aus- und Einzahlungsströme Bestimmung einer optimalen Kapital- und Vermögensstruktur

70

Unternehmensziele Formal- /Erfolgsziele

Formalziele/Erfolgsziele Formalziele richten sich am Erfolg des betriebswirtschaftlichen Handelns aus, und sind daher den Sachzielen übergeordnet. Ausgangspunkt ist die Suche nach dem optimalen Einsatz der Produktionsfaktoren (knappe Ressource). Dabei richtet man sich nach dem ökonomischen Prinzip aus, das in drei Ausprägungen vorkommen kann: Outputmaximierung: Mit gegebenen Input an Produktionsfaktoren soll ein Maximum an Output produziert werden. Inputminimierung: Ein gegebener Output soll mit einem Minimum an Input erreicht werden. Optimal-/Extremumprinzip: Input und Output sollen optimal aufeinander abgestimmt werden, sodass das ökonomische Problem optimal gelöst wird. Dabei wird weder der Input noch der Output vorgegeben.

. Dabei richtet man sich nach dem ökonomischen Prinzip aus, das in drei Ausprägungen vorkommen kann: Outputmaximierung: Mit gegebenen Input an Produktionsfaktoren soll ein Maximum an Output produziert werden. Inputminimierung: Ein gegebener Output soll mit einem Minimum an Input erreicht werden. Optimal-/Extremumprinzip: Input und Output sollen optimal aufeinander abgestimmt werden, sodass das ökonomische Problem optimal gelöst wird. Dabei wird weder der Input noch der Output vorgegeben.")

71

Unternehmensziele Formal- /Erfolgsziele

Formalziele/Erfolgsziele Zu den Erfolgszielen gehören unter anderem: Produktivität: Mengenmäßiges Verhältnis zwischen Output und Input; e.g. Arbeits-, oder Maschinenproduktivität. Wirtschaftlichkeit: Wertverhältnis zwischen Output und Input; e.g. Gewinn & Rentabilität: hierbei wird der Gewinn entweder als absolute Zahl oder als Relativzahl ausgedrückt.

72

Unternehmensziele Zielbildung und Zielkonkurrenz

Für eine sinnvolle und eindeutige Zielbildung ist die Formulierung eines Zeitrahmens von entscheidender Bedeutung. Demnach werden die Ziele auch nach folgender Gliederung, je nach ihrem Zeitbezug unterteilt: Strategische Ziele: Planungszeitraum 5-10 Jahre (langfristig) Taktische Ziele: Planungszeitraum 1-5 Jahre (mittelfristig) Operative Ziele: Planungsdauer bis 1 Jahr (kurzfristig) Was lang-, mittel- oder kurzfristig in der konkreten Situation bedeutet hängt aber auch von der zu treffenden Entscheidung ab. Der zeitliche Bezug kann zudem statisch (ohne Berücksichtigung von Perioden – Umsatz für 2006, 2007, etc.) oder dynamisch (10% mehr Umsatz als im Vorjahr) festgelegt werden.

Taktische Ziele: Planungszeitraum 1-5 Jahre (mittelfristig) Operative Ziele: Planungsdauer bis 1 Jahr (kurzfristig) Was lang-, mittel- oder kurzfristig in der konkreten Situation bedeutet hängt aber auch von der zu treffenden Entscheidung ab. Der zeitliche Bezug kann zudem statisch (ohne Berücksichtigung von Perioden – Umsatz für 2006, 2007, etc.) oder dynamisch (10% mehr Umsatz als im Vorjahr) festgelegt werden.")

73

Unternehmensziele Zielbildung und Zielkonkurrenz

Zwischen Zielen kann i.d.R. drei Zielbeziehungen bestehen: Ziele können eine komplementäre Zielbeziehung haben. Ziele können eine konkurrierende/konfliktäre Zielbeziehung haben. Ziele können eine indifferente/neutrale Zielbeziehung haben.

74

Unternehmensziele Zusammenfassung

Die Übersicht gibt die verschiedenen Kategorien von Zielinhalten wieder. Die unterschiedlichen Ziele dürfen aber nicht isoliert betrachtet werden sondern sollen aufgrund ihrer Interdependenzen immer als Zielsystem angesehen werden.

75

Unternehmensziele Kennzahlen

Wir unterscheiden Absolute Zahlen Einzelzahlen Summen (Belegschaft = Stammpersonal + Leiharbeiter) Differenzen (Auftragsüberhang) Mittelwerte Relative Zahlen Gliederungszahlen (zB Eigenkapital / Gesamtkapital) Beziehungszahlen (zB Überstunden/Aufträge) Indexzahlen (zB Jährliche Veränderungen)

Differenzen (Auftragsüberhang) Mittelwerte. Relative Zahlen. Gliederungszahlen (zB Eigenkapital / Gesamtkapital) Beziehungszahlen (zB Überstunden/Aufträge) Indexzahlen (zB Jährliche Veränderungen)")

76

Unternehmensziele Kennzahlensysteme

Das Du-Pont-Schema oder Du Pont Kennzahlsystem (im Original: DuPont-System of Financial Control) ist das älteste Kennzahlsystem der Welt und bis heute eines der bekanntesten. Das an rein monetären Größen orientierte System von Unternehmenskennzahlen zur Bilanzanalyse und der Unternehmenssteuerung wurde bereits 1919 von dem amerikanischen Chemie-Konzern Du Pont de Nemours and Co. entwickelt und wird dort noch heute verwendet. Auch in anderen Unternehmen ist das System in verschiedenen Versionen und Ergänzungen als Steuerungs- oder Planungs- und Kontrollinstrument verbreitet. Im Mittelpunkt des Kennzahlensystems steht die Gesamtkapitalrendite (auch Return on Investment oder kurz: ROI), also die Ertragsrate des eingesetzten Kapitals. Oberstes Ziel der Unternehmensführung ist somit nicht die Gewinnmaximierung, sondern die Maximierung des Ergebnisses pro eingesetzter Kapitaleinheit. Die Orientierung an der Schlüsselgröße ROI soll im Sinne eines Performance Managements eine wertorientierte Unternehmensführung ermöglichen. Alle heutigen Kennzahlsysteme (z.B. ZVEI-Kennzahlensystem) basieren auf dem Grundgedanken des Du-Pont-Schemas.

ist das älteste Kennzahlsystem der Welt und bis heute eines der bekanntesten. Das an rein monetären Größen orientierte System von Unternehmenskennzahlen zur Bilanzanalyse und der Unternehmenssteuerung wurde bereits 1919 von dem amerikanischen Chemie-Konzern Du Pont de Nemours and Co. entwickelt und wird dort noch heute verwendet. Auch in anderen Unternehmen ist das System in verschiedenen Versionen und Ergänzungen als Steuerungs- oder Planungs- und Kontrollinstrument verbreitet. Im Mittelpunkt des Kennzahlensystems steht die Gesamtkapitalrendite (auch Return on Investment oder kurz: ROI), also die Ertragsrate des eingesetzten Kapitals. Oberstes Ziel der Unternehmensführung ist somit nicht die Gewinnmaximierung, sondern die Maximierung des Ergebnisses pro eingesetzter Kapitaleinheit. Die Orientierung an der Schlüsselgröße ROI soll im Sinne eines Performance Managements eine wertorientierte Unternehmensführung ermöglichen. Alle heutigen Kennzahlsysteme (z.B. ZVEI-Kennzahlensystem) basieren auf dem Grundgedanken des Du-Pont-Schemas.")

77

Unternehmensziele Kennzahlensysteme

78

Unternehmensziele Kennzahlensysteme

Das ZVEI-Kennzahlensystem ist ein vom (deutschen) Zentralverband der Elektrotechnik- und Elektronikindustrie entwickeltes branchenneutrales Kennzahlensystem. Das ZVEI Kennzahlensystem beinhaltet 88 Haupt- und 122 Hilfskennzahlen. Obwohl das Kennzahlensystem von einem Industrieverband entwickelt wurde, wird es von Unternehmen unterschiedlichster Wirtschaftszweige mit großem Erfolg eingesetzt und ist von allen in Deutschland eingesetzten Kennzahlensystemen am weitesten verbreitet. Die wichtigsten Informationsquelle des Kennzahlsystems sind die Bilanz und die Gewinn- und Verlustrechnung. Das ZVEI Kennzahlsystem verwendet zwei Analysestufen, die Wachstums- und die Strukturanalyse. Es verfolgt sowohl die Liquidität als auch die Rentabilität und kann als Weiterentwicklung des DuPont-Kennzahlensystems angesehen werden. Im Gegensatz zum DuPont Kennzahlsystem steht bei dem ZVEI Kennzahlsystem jedoch nicht die Gesamtkapitalrentabilität sondern die Eigenkapitalrentabilität im Vordergrund. Aus den absoluten Zahlen (Bestandsgrößen, Bewegungsgrößen) werden vier (Verhältnis-) Kennzahlen gewonnen, die zeitraumbezogenen Ertragskräfte (Ertragskraftkennzahl) und die zeitpunktbezogenen Risiken (Risikokennzahl): Ertragskraft-Kennzahl Typ A: Bewegungsgröße/Bewegungsgröße (z. B. Umsatzrentabilität = Gewinn/Umsatz); Analyse der Ergebnisbildung Ertragskraft-Kennzahl Typ B: Bewegungsgröße/Bestandsgröße (z. B. ROI = Gewinn/Kapital); Analyse der Rentabilität des Unternehmens Risiko-Kennzahl Typ A: Bestandsgröße/Bestandsgröße (z. B. Eigenkapitalanteil = Eigenkapital/Gesamtkapital); Analyse der Kapitalstruktur Risiko-Kennzahl Typ B: Bestandsgröße/Bewegungsgröße (z. B.Ausreichender Bestand = Kapitalbindung/Zeit); Analyse der Kapitalbindung

Zentralverband der Elektrotechnik- und Elektronikindustrie entwickeltes branchenneutrales Kennzahlensystem. Das ZVEI Kennzahlensystem beinhaltet 88 Haupt- und 122 Hilfskennzahlen. Obwohl das Kennzahlensystem von einem Industrieverband entwickelt wurde, wird es von Unternehmen unterschiedlichster Wirtschaftszweige mit großem Erfolg eingesetzt und ist von allen in Deutschland eingesetzten Kennzahlensystemen am weitesten verbreitet. Die wichtigsten Informationsquelle des Kennzahlsystems sind die Bilanz und die Gewinn- und Verlustrechnung. Das ZVEI Kennzahlsystem verwendet zwei Analysestufen, die Wachstums- und die Strukturanalyse. Es verfolgt sowohl die Liquidität als auch die Rentabilität und kann als Weiterentwicklung des DuPont-Kennzahlensystems angesehen werden. Im Gegensatz zum DuPont Kennzahlsystem steht bei dem ZVEI Kennzahlsystem jedoch nicht die Gesamtkapitalrentabilität sondern die Eigenkapitalrentabilität im Vordergrund. Aus den absoluten Zahlen (Bestandsgrößen, Bewegungsgrößen) werden vier (Verhältnis-) Kennzahlen gewonnen, die zeitraumbezogenen Ertragskräfte (Ertragskraftkennzahl) und die zeitpunktbezogenen Risiken (Risikokennzahl): Ertragskraft-Kennzahl Typ A: Bewegungsgröße/Bewegungsgröße (z. B. Umsatzrentabilität = Gewinn/Umsatz); Analyse der Ergebnisbildung. Ertragskraft-Kennzahl Typ B: Bewegungsgröße/Bestandsgröße (z. B. ROI = Gewinn/Kapital); Analyse der Rentabilität des Unternehmens. Risiko-Kennzahl Typ A: Bestandsgröße/Bestandsgröße (z. B. Eigenkapitalanteil = Eigenkapital/Gesamtkapital); Analyse der Kapitalstruktur. Risiko-Kennzahl Typ B: Bestandsgröße/Bewegungsgröße (z. B.Ausreichender Bestand = Kapitalbindung/Zeit); Analyse der Kapitalbindung.")

79

Unternehmensziele Kennzahlensysteme

ZVEI

80

Unternehmensziele Kennzahlensysteme

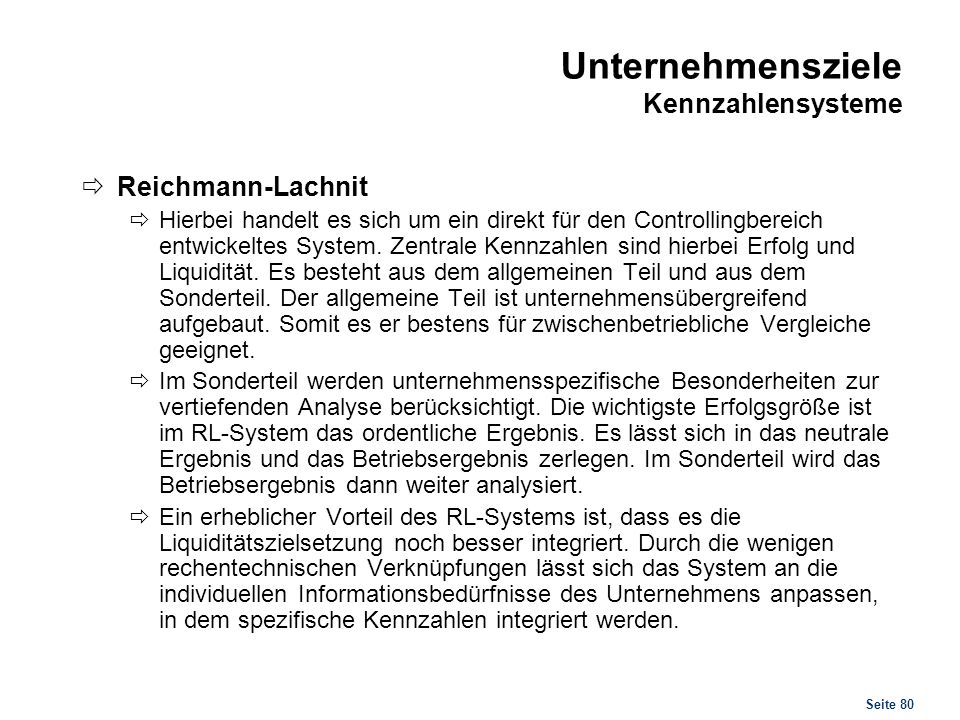

Reichmann-Lachnit Hierbei handelt es sich um ein direkt für den Controllingbereich entwickeltes System. Zentrale Kennzahlen sind hierbei Erfolg und Liquidität. Es besteht aus dem allgemeinen Teil und aus dem Sonderteil. Der allgemeine Teil ist unternehmensübergreifend aufgebaut. Somit es er bestens für zwischenbetriebliche Vergleiche geeignet. Im Sonderteil werden unternehmensspezifische Besonderheiten zur vertiefenden Analyse berücksichtigt. Die wichtigste Erfolgsgröße ist im RL-System das ordentliche Ergebnis. Es lässt sich in das neutrale Ergebnis und das Betriebsergebnis zerlegen. Im Sonderteil wird das Betriebsergebnis dann weiter analysiert. Ein erheblicher Vorteil des RL-Systems ist, dass es die Liquiditätszielsetzung noch besser integriert. Durch die wenigen rechentechnischen Verknüpfungen lässt sich das System an die individuellen Informationsbedürfnisse des Unternehmens anpassen, in dem spezifische Kennzahlen integriert werden.

82

Unternehmensziele Kennzahlensysteme

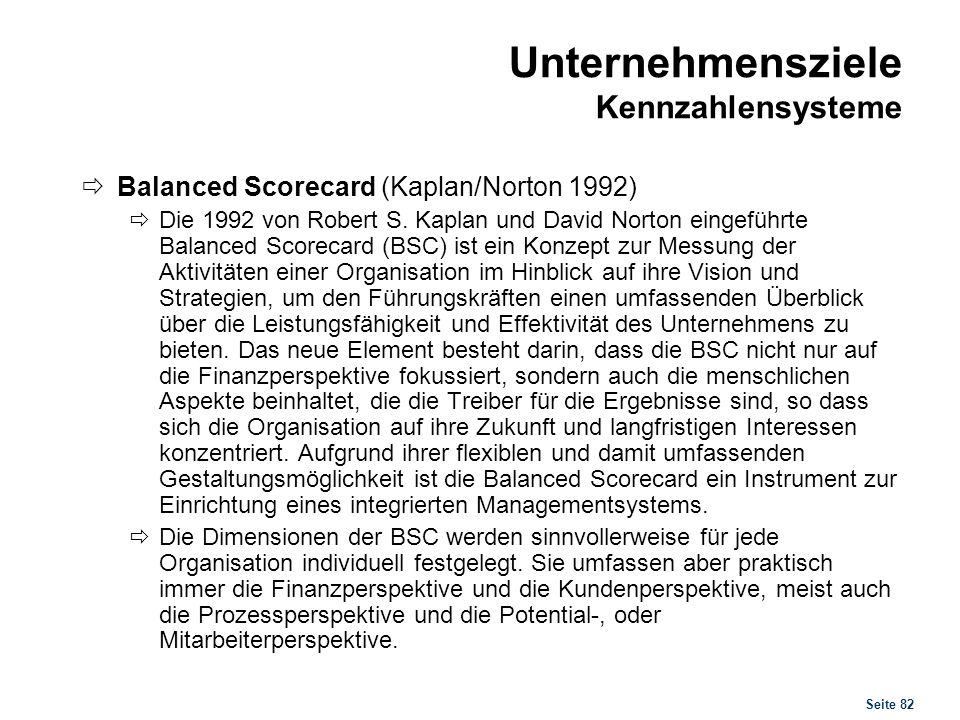

Balanced Scorecard (Kaplan/Norton 1992) Die 1992 von Robert S. Kaplan und David Norton eingeführte Balanced Scorecard (BSC) ist ein Konzept zur Messung der Aktivitäten einer Organisation im Hinblick auf ihre Vision und Strategien, um den Führungskräften einen umfassenden Überblick über die Leistungsfähigkeit und Effektivität des Unternehmens zu bieten. Das neue Element besteht darin, dass die BSC nicht nur auf die Finanzperspektive fokussiert, sondern auch die menschlichen Aspekte beinhaltet, die die Treiber für die Ergebnisse sind, so dass sich die Organisation auf ihre Zukunft und langfristigen Interessen konzentriert. Aufgrund ihrer flexiblen und damit umfassenden Gestaltungsmöglichkeit ist die Balanced Scorecard ein Instrument zur Einrichtung eines integrierten Managementsystems. Die Dimensionen der BSC werden sinnvollerweise für jede Organisation individuell festgelegt. Sie umfassen aber praktisch immer die Finanzperspektive und die Kundenperspektive, meist auch die Prozessperspektive und die Potential-, oder Mitarbeiterperspektive.

Die 1992 von Robert S. Kaplan und David Norton eingeführte Balanced Scorecard (BSC) ist ein Konzept zur Messung der Aktivitäten einer Organisation im Hinblick auf ihre Vision und Strategien, um den Führungskräften einen umfassenden Überblick über die Leistungsfähigkeit und Effektivität des Unternehmens zu bieten. Das neue Element besteht darin, dass die BSC nicht nur auf die Finanzperspektive fokussiert, sondern auch die menschlichen Aspekte beinhaltet, die die Treiber für die Ergebnisse sind, so dass sich die Organisation auf ihre Zukunft und langfristigen Interessen konzentriert. Aufgrund ihrer flexiblen und damit umfassenden Gestaltungsmöglichkeit ist die Balanced Scorecard ein Instrument zur Einrichtung eines integrierten Managementsystems. Die Dimensionen der BSC werden sinnvollerweise für jede Organisation individuell festgelegt. Sie umfassen aber praktisch immer die Finanzperspektive und die Kundenperspektive, meist auch die Prozessperspektive und die Potential-, oder Mitarbeiterperspektive.")

84

Unternehmensziele Kennzahlensysteme

Finanzperspektive (financial focus): Kennzahlen zum Erreichen der finanziellen Ziele. Umsatz pro Vertriebsbeauftragten: Unterstützt das Wachstum des Unternehmens, nicht notwendigerweise die Profitabilität. Kosten pro Stück: Unterstützt das Kostenbewusstsein, hohe Volumina - steht aber der Qualität entgegen. Kundenperspektive (customer focus): Kennzahlen zum Erreichen der Kundenziele. Kundenzufriedenheit: Unterstützt kundenorientiertes Verhalten, nicht notwendigerweise kurzfristigen Gewinn, ist dabei aber schwierig zu messen. Zeit zwischen Kundenanfrage und Antwort: Unterstützt zeitgerechtes Reagieren auf Kundenanfragen, wird oft in Verbindung mit Prioritäten verwendet.

: Kennzahlen zum Erreichen der finanziellen Ziele. Umsatz pro Vertriebsbeauftragten: Unterstützt das Wachstum des Unternehmens, nicht notwendigerweise die Profitabilität. Kosten pro Stück: Unterstützt das Kostenbewusstsein, hohe Volumina - steht aber der Qualität entgegen. Kundenperspektive (customer focus): Kennzahlen zum Erreichen der Kundenziele. Kundenzufriedenheit: Unterstützt kundenorientiertes Verhalten, nicht notwendigerweise kurzfristigen Gewinn, ist dabei aber schwierig zu messen. Zeit zwischen Kundenanfrage und Antwort: Unterstützt zeitgerechtes Reagieren auf Kundenanfragen, wird oft in Verbindung mit Prioritäten verwendet.")

85

Unternehmensziele Kennzahlensysteme

Interne bzw. Prozessperspektive (process focus): Kennzahlen zum Erreichen der internen Prozess- und Produktionsziele. Prozessqualität: Unterstützt die ausgelieferte Qualität, nicht notwendigerweise einen effektiven und effizienten Produktionsprozess. Prozessdurchlaufzeit: Unterstützt schnelle Durchlaufzeiten, geringe Kapitalbindung und wenig Zwischenlager. Kann mittels Process Performance Management detailliert und kontinuierlich ausgewertet werden. Mitarbeiter-, Potenzial- bzw. Erneuerungs- und Wachstumsperspektive (learning focus): Kennzahlen zum Erreichen der (langfristigen) Überlebensziele der Organisation. Umsatzverhältnis neuer Produkte zu alten Produkten: Unterstützt schnelle Neu- und Weiterentwicklung von Produkten. Fluktuation von Leistungsträgern aus der Organisation heraus: Unterstützt die langfristige Beschäftigung von Leistungsträgern in der Organisation, fördert Leistungsdifferenzierung, kann Querdenker blockieren.

: Kennzahlen zum Erreichen der internen Prozess- und Produktionsziele. Prozessqualität: Unterstützt die ausgelieferte Qualität, nicht notwendigerweise einen effektiven und effizienten Produktionsprozess. Prozessdurchlaufzeit: Unterstützt schnelle Durchlaufzeiten, geringe Kapitalbindung und wenig Zwischenlager. Kann mittels Process Performance Management detailliert und kontinuierlich ausgewertet werden. Mitarbeiter-, Potenzial- bzw. Erneuerungs- und Wachstumsperspektive (learning focus): Kennzahlen zum Erreichen der (langfristigen) Überlebensziele der Organisation. Umsatzverhältnis neuer Produkte zu alten Produkten: Unterstützt schnelle Neu- und Weiterentwicklung von Produkten. Fluktuation von Leistungsträgern aus der Organisation heraus: Unterstützt die langfristige Beschäftigung von Leistungsträgern in der Organisation, fördert Leistungsdifferenzierung, kann Querdenker blockieren.")

86

Beispiel 1 In einer Schuhfabrik bestehen drei Fertigungsabteilungen, aus denen folgende Daten bekannt sind: Abteilung Menge des eingesetzten Materials (Leder) pro Paar Schuhe Einkaufspreis des Materials (Leder) Stundenlohn Anzahl hergestellter Paar Schuhe pro Tag (8 Stunden!) und Mitarbeiter Verkaufspreis eines Paars Sandalen 2 20 28 12 60 Sommer-schuhe 3 25 29 10 100 Stiefel 4 31 8 150 a. Berechnen Sie die Mitarbeiterproduktivitäten in den Abteilungen (getrennt!). b. Berechnen Sie Wirtschaftlichkeit jeder Abteilung. c. Wie hoch ist die Rentabilität, wenn Sie annehmen, dass für Sandalen und Sommerschuhe jeweils 3 Mitarbeiter und für Stiefel 2 Mitarbeiter tätig und alle Kosten durch Kapital gedeckt sind ?

pro Paar Schuhe. Einkaufspreis des Materials (Leder) Stundenlohn. Anzahl hergestellter Paar Schuhe pro Tag (8 Stunden!) und Mitarbeiter. Verkaufspreis eines Paars. Sandalen Sommer-schuhe Stiefel a. Berechnen Sie die Mitarbeiterproduktivitäten in den Abteilungen (getrennt!). b. Berechnen Sie Wirtschaftlichkeit jeder Abteilung. c. Wie hoch ist die Rentabilität, wenn Sie annehmen, dass für Sandalen und Sommerschuhe jeweils. 3 Mitarbeiter und für Stiefel 2 Mitarbeiter tätig und alle Kosten durch Kapital gedeckt sind")

87

Lösung 1 Sandalen Sommerschuhe Stiefel MA-Produktivität 1,5 1,25 1

Output wertmäßig 720 1000 1200 Input wertmäßig 704 982 1048 Wirtschaftlichkeit 1,022 1,018 1,145

88

Suchen Sie in Ihrem beruflichen Umfeld nach „Rohdaten“

Anregung Suchen Sie in Ihrem beruflichen Umfeld nach „Rohdaten“ Wieviele Patienten pro Tag? Bettenbelegung gesamt? im Durchschnitt? ... Aus solcherart erhobenen Daten lassen sich Produktivitäten und Wirtschaftlichkeit berechnen! evtl. Bereiche feststellen, die ausbaufähig und –würdig sind?

89

VI. Wirtschafts- und Unternehmensethik

Die Wiederentdeckung einer nicht-wertfreien Wirtschaft

90

Was bringt Ethik? Globalisierungsdiskussion hat großes mediales Interesse hervorgerufen. Im Mittelpunkt stehen insbesondere multinationale Unternehmen. Ihnen wird intransparentes Handeln, Manipulation und Profitmaximierung zu Ungunsten der Konsumenten und Teilen der Bevölkerung unterstellt. Unter dem Eindruck von Bilanz- bzw. Finanzskandalen hat das Vertrauen in die Wirtschaft abgenommen. Auch Investoren zweifeln an der Glaubwürdigkeit der Unternehmen, die Diskussion um Transparenz von und Vertrauen in Unternehmen nimmt zu. Immer lauter wird der Ruf an Regierungen und internationale Organisationen, Kontrollen und Gesetze zu verschärfen. Der Vertrauensschwund ist eine Gefahr für den wirtschaftlichen Aufschwung und könnte sich zu einer Systemkrise entwickeln. Verständnis und Sensibilisierung für ethische Fragen kann helfen, dem entgegenzusteuern.

91

Interessen verschiedener Gruppen

Stakeholder Ziele Instrumente zur Zielerreichung Eigenkapital-geber - Einkommen durch Ausschüttung - Vermögensvermehrung/ Sicherung - politische u. wirtschaftliche Macht - soziales Prestige Rechtsformabhängig Unterneh mensleitung - Einkommen - Sicherung des Arbeitsplatzes - Wahrung der Handlungsfreiräume - verantwortliche Tätigkeit Zielbildung und -durchsetzung („Prinzipal/Agenten“-Probleme beachten!) Arbeitnehmer - humane Arbeitsbedingungen - Entfaltung der Persönlichkeit Einflussnahme durch Betriebsrat, Betriebsausschuss, Wirtschaftsausschuss, Aufsichtsrat, Einigungsstelle.

Arbeitnehmer. - humane Arbeitsbedingungen. - Entfaltung der Persönlichkeit. Einflussnahme durch Betriebsrat, Betriebsausschuss, Wirtschaftsausschuss, Aufsichtsrat, Einigungsstelle.")

92

Interessen verschiedener Gruppen

Stakeholder Ziele Instrumente zur Zielerreichung Gläubiger - Verzinsung und Tilgung - weitere Kreditgeschäfte Vertragsgestaltung, evtl. Einflussnahme im Aufsichtsrat Abnehmer/ Kunden - bedarfsgerechte Güterversorgung (bzgl. Quantität, Qualität, Preis, Zusatzleistungen, usw.) abhängig von der vorherrschenden Marktmacht (Käufer- vs. Verkäufermarkt) Lieferanten - produktionsgerechter Absatz abhängig von der vorherrschenden Marktmacht

abhängig von der vorherrschenden Marktmacht (Käufer- vs. Verkäufermarkt) Lieferanten. - produktionsgerechter Absatz. abhängig von der vorherrschenden Marktmacht.")

93

Interessen verschiedener Gruppen

Stakeholder Ziele Instrumente zur Zielerreichung Fiskus - Sicherung der Abgaben Gesetze und Erlasse, Betriebsprüfung, Steuerstundung/ Subventionen Öffentlichkeit = alle mittelbar mit dem Betrieb Verbundenen - Sicherung der Leistungsfähigkeit - Verminderung der Umweltbelastung - organische Einordnung in ein funktionsfähiges Wirtschafts- und Gesellschaftsgefüge Gesetze, Verordnungen und Informationspolitik

94

Europäische Entwicklung

Schutzbedürftigkeit der Interessen von Verbrauchern und Arbeitnehmern sowie der Öffentlichkeit wird auch von Unternehmen erkannt. 3. Europäisches Management-Symposium (Davos 1973) Moralkodex für Manager gefordert Übernehmen einer interessenausgleichenden Rolle der Unternehmensführung

Moralkodex für Manager gefordert. Übernehmen einer interessenausgleichenden Rolle der Unternehmensführung.")

95

„Davoser Manifest“ Zusammenfassung

Aufgabe der Unternehmensführung, widerstreitende Interessen der Kunden, Mitarbeiter, Geldgeber und Gesellschaft zum Ausgleich zu bringen. Fairer Wettbewerb zwischen den Unternehmen soll Vielfalt und Qualität der Produkte gewährleisten. Arbeitsplätze sind zu sichern und human zu gestalten. Geldgebern ist eine risikoadäquate Verzinsung ihres Kapitals zu sichern. Das Unternehmen muss zukünftigen Generationen eine lebenswerte Umwelt überlassen.

96

„Davoser Manifest“ Originaltext

A. Berufliche Aufgabe der Unternehmensführung ist es, Kunden, Geldgebern und der Gesellschaft zu dienen und deren widerstreitende Interessen zum Ausgleich zu bringen. B. 1. Die Unternehmensführung muss den Kunden dienen. Sie muss die Bedürfnisse der Kunden bestmöglich befriedigen. Fairer Wettbewerb zwischen den Unternehmen, der größte Preiswürdigkeit, Qualität und Vielfalt der Produkte sichert, ist anzustreben. Die Unternehmensführung muss versuchen, neue Ideen und technologischen Fortschritt in marktfähige Produkte und Dienstleistungen umzusetzen.

97

„Davoser Manifest“ Originaltext

2. Die Unternehmensführung muss den Mitarbeitern dienen. Führung wird von den Mitarbeitern in einer freien Gesellschaft nur dann akzeptiert, wenn gleichzeitig ihre Interessen wahrgenommen werden. Die Unternehmensführung muss darauf abzielen, die Arbeitsplätze zu sichern, das Realeinkommen zu steigern und zu einer Humanisierung der Arbeit beizutragen. 3. Die Unternehmensführung muss den Geldgebern dienen. Sie muss Ihnen eine Verzinsung des eingesetzten Kapitals sichern, die höher ist als der Zinssatz auf Staatsanleihen. Diese höhere Verzinsung ist notwendig, weil eine Prämie für das höhere Risiko eingeschlossen werden muss. Die Unternehmensführung ist Treuhänder der Geldgeber.

98

„Davoser Manifest“ Originaltext

4. Die Unternehmensführung muss der Gesellschaft dienen. Die Unternehmensführung muss für die zukünftigen Generationen eine lebenswerte Umwelt sichern. Die Unternehmensführung muss das Wissen und die Mittel, die ihr anvertraut sind, zum Besten der Gesellschaft ausnutzen. Sie muss der wissenschaftlichen Unternehmensführung neue Erkenntnisse erschließen und den technischen Fortschritt fördern. Sie muss sicherstellen, dass das Unternehmen durch seine Steuerkraft es dem Gemeinwesen ermöglicht, seine Aufgabe zu erfüllen. Das Management soll sein Wissen und seine Erfahrungen in den Dienst der Gesellschaft stellen.

99

„Davoser Manifest“ Originaltext

C. Die Dienstleistung der Unternehmensführung gegenüber Kunden, Mitarbeitern, Geldgebern und der Gesellschaft ist nur möglich, wenn die Existenz des Unternehmens langfristig gesichert ist. Hierzu sind ausreichende Unternehmensgewinne erforderlich. Der Unternehmensgewinn ist daher notwendiges Mittel, nicht aber Endziel der Unternehmensführung.

100

Der Begriff „Ethik“ Der Begriff „Ethik" ist abgeleitet vom griechischen Wort Ethos (=Gewohnheit) und bezeichnet die Lehre vom richtigen bzw. guten Handeln. Eine Hauptaufgabe der Ethik ist es, die Grundsätze guten und gerechten Handelns für Menschen zu begründen oder zu rechtfertigen. Seit Aristoteles Teil der praktischen Philosophie, Verschiedene Ethiktheorien (Utilitarismus - Bacon, Vernunftethik - Kant, Aristoteles – Tugend, Konfuzius, Diskursethik – Habermas, Apel)

und bezeichnet die Lehre vom richtigen bzw. guten Handeln. Eine Hauptaufgabe der Ethik ist es, die Grundsätze guten und gerechten Handelns für Menschen zu begründen oder zu rechtfertigen. Seit Aristoteles Teil der praktischen Philosophie, Verschiedene Ethiktheorien (Utilitarismus - Bacon, Vernunftethik - Kant, Aristoteles – Tugend, Konfuzius, Diskursethik – Habermas, Apel)")

101

Unterscheidung von Wirtschaftsethik, Unternehmensethik und Führungsethik

Gestaltung der institutionellen Rahmenbedingungen wirtschaftlichen Handelns, so dass ethisch orientiertes Handeln gefördert und möglich wird » Wirtschaftspolitik/Ordnungspolitik Unternehmensethik: ethische Orientierung unternehmerischen Handelns innerhalb einer gegebenen wirtschaftlichen Rahmenordnung » Unternehmensstrategie/Strategisches Management Führungsethik: ethische Sensibilisierung des Vorgesetztenverhaltens » Führungsverhalten Auf allen Ebenen geht es um die Bearbeitung des Konfliktes zwischen dem Gewinninteresse und ethischer Orientierung.

102

Wozu brauchen wir Unternehmensethik?

Ausgangsthese: Wirtschaftliches Handeln ist kein Selbstzweck, d.h. es darf nicht willkürlich sein, sondern soll dem Gemeinwohl dienen. Unternehmensethik soll die Konfliktfälle lösen, die durch das Recht, d.h. durch allgemeine Regeln, (noch) nicht geregelt werden (können). (Ergänzung des positiven Rechts). Unternehmensethik bemüht sich um die Lösung des Einzelfalles. Ziel ist es, Orientierungen darüber zu gewinnen, wie das friedliche Aneinanderschließen wirtschaftlicher Handlungen (wieder) möglich wird.

nicht geregelt werden (können). (Ergänzung des positiven Rechts). Unternehmensethik bemüht sich um die Lösung des Einzelfalles. Ziel ist es, Orientierungen darüber zu gewinnen, wie das friedliche Aneinanderschließen wirtschaftlicher Handlungen (wieder) möglich wird.")

103

Wirtschaft & Ethik ? Im wirtschaftlichen Bereich ist es mit der bloßen Kenntnis operationaler Fähigkeiten nicht getan. Häufig sind Entscheidungen zu fällen, die ein hohes Maß an ethischem Wissen erfordern. Forschung & Entwicklung offene und brennende Probleme (Stichwort: Gentechnik.) Organisation & Führung Humankapital als Mensch erkennen

Organisation & Führung. Humankapital als Mensch erkennen.")

104

Wirtschaft & Ethik ? Standortwahl – Wo soll produziert werden?

Abwanderung in Billiglohnländer, Umgehen von Arbeitnehmerschutzvorschriften (Stichwort: Kinderarbeit in der Dritten Welt) Sortimententscheidungen – Was soll produziert werden? Konzentration auf Wohlstandsgüter? Viele internationale Unternehmen erkennen ihre soziale Verantwortung und kommen dieser u.a. durch Unterstützung von Hilfsaktionen nach. Produktionsverfahren – Wie soll produziert werden? Zunehmende Verschmutzung, ökologische Katastrophen

Sortimententscheidungen – Was soll produziert werden Konzentration auf Wohlstandsgüter Viele internationale Unternehmen erkennen ihre soziale Verantwortung und kommen dieser u.a. durch Unterstützung von Hilfsaktionen nach. Produktionsverfahren – Wie soll produziert werden Zunehmende Verschmutzung, ökologische Katastrophen.")

105

Unternehmen & Ethik? Die Bedingungen in Unternehmen sind keineswegs günstig für die Entwicklung ethisch begründeter Normen und für die Sicherstellung der Einhaltung dieser Normen. Bedingungen, die die Herausbildung ethischer Normen in Unternehmen erschweren: Rollenverhalten, hohe Gruppenkohäsion hierarchisches Über- und Unterordnungsverhältnis Mehrdeutigkeit der Prioritäten Aufteilung von Entscheidungskompetenzen, Arbeitsteilung

106

Unternehmen & Ethik? Unternehmen verhalten sich oft unethisch, was zu verstärkten Forderungen nach einer Unternehmensethik führt. Beispiele Ausnutzung von Insider-Informationen Vermarktung von Medikamenten in Entwicklungsländern Bestechung Export kriegswichtiger Technik in Krisengebiete Unterlassung von Maßnahmen zum Emissionsschutz obwohl Technik verfügbar ist Tierversuche ???

107

Verschiedene Ethiktheorien im Überblick

· Aristoteles: Streben nach Glück durch Tugend, aktivpolitische bzw. kontemplative Lebensführung · Konfuzius: "Was Du nicht willst, dass man Dir tu, das füg' auch keinem anderen zu" · Immanuel Kant: Kategorischer Imperativ "Handle nur nach derjenigen Maxime, durch die Du zugleich wollen kannst, dass sie ein allgemeines Gesetz werde„ (Universalisierungs-Anspruch; Gesinnungs- versus Verantwortungsethik) · Utilitarismus (Jeremy Bentham, Stuart Mill [Epikur]) Hedonistische Tendenz: Das "größtmögliche Glück der größtmöglichen Zahl [von Menschen]" soll angestrebt werden (Unsichtbare Hand des Marktes, Wohlfahrtsökonomie)

· Utilitarismus (Jeremy Bentham, Stuart Mill [Epikur]) Hedonistische Tendenz: Das größtmögliche Glück der größtmöglichen Zahl [von Menschen] soll angestrebt werden. (Unsichtbare Hand des Marktes, Wohlfahrtsökonomie)")

108

Verschiedene Ethiktheorien im Überblick

· "Chicago"-Ethik (Friedmann) "Ethics of business is business" · Diskursethik (Habermas, Apel) Argumentative vernunftgesteuerte Konsensbildung im Rahmen einer (idealen) Kommunikationsgemeinschaft "Handle so, dass alle (potentiell) Argumentierenden mit guten Gründen, die in sinnvollen Argumentationen vorgetragen werden (werden könnten; advokatorische Vertretung), zustimmen können"

Ethics of business is business · Diskursethik (Habermas, Apel) Argumentative vernunftgesteuerte Konsensbildung im Rahmen einer (idealen) Kommunikationsgemeinschaft. Handle so, dass alle (potentiell) Argumentierenden mit guten Gründen, die in sinnvollen Argumentationen vorgetragen werden (werden könnten; advokatorische Vertretung), zustimmen können")

109

Dialogorientierung als „neue Ethik“?