Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Berliner Energietage 7. Mai 2008, Berlin EEG Entwicklungen im Bereich Solarwirtschaft Carsten Körnig Geschäftsführer Bundesverband Solarwirtschaft (BSW-Solar) Stralauer Platz 34, Berlin, Germany Tel , Fax

Stralauer Platz 34, Berlin, Germany Tel , Fax")

2

BSW – Solar Bundesverband Solarwirtschaft

Aufgaben Interessensvertretung der Deutschen Solarbranche in den Bereichen Niedertemperatur-Solarthermie und Photovoltaik Vision Eine weltweit nachhaltige Energieversorgung mit grossen Anteilen Solarenergie Aktivitäten Politikberatung, Öffentlichkeitsarbeit, Marktbeobachtung, Standardisierung, Qualitätssicherung Erfahrungen seit mehr als 25 Jahren aktiv Mitglieder Mehr als 600 Unternehmen aus dem Bereich Solarenergie: Zulieferer, Hersteller, Systemhäuser, Großhändler, Handwerker, Banken, Berater und andere Sitz Berlin

3

Probleme der fossilen Energieversorgung

Preis Erdöl stieg von 55 $ (Jan 2007) auf 100 $ (Feb 2008) pro barrel Versorgungssicherheit gefährdet aufgrund stark steigender Importabhängigkeit - insbesondere aus Krisenregionen – Endlichkeit fossiler Brennstoffe birgt – bei gleichzeitig steigendem Bedarf - das Risiko explodierender Energiepreise Klimawandel Resultat fossiler Energieversorgung (IPCC Report) + schreitet schneller voran als erwartet CO2-Konzentration steigt kontinuierlich (IPCC 2007)

auf. 100 $ (Feb 2008) pro barrel. Versorgungssicherheit gefährdet aufgrund stark steigender Importabhängigkeit - insbesondere aus Krisenregionen – Endlichkeit fossiler Brennstoffe birgt – bei gleichzeitig steigendem Bedarf - das Risiko explodierender Energiepreise. Klimawandel Resultat fossiler Energieversorgung (IPCC Report) + schreitet schneller voran als erwartet. CO2-Konzentration steigt kontinuierlich. (IPCC 2007)")

5

11 Vorteile der PV-Stromerzeugung

klima- + umweltfreundlich erneuerbar weltweit nutzbar, auch unter harten Klimabedingungen …auch ohne Stromnetz heimisch ausreichend verfügbar modular in allen Größen einsetzbar keine Folgekosten nach Anfangsinvestition sinkende Anschaffungskosten ersetzt teuren konventionellen Spitzenlaststrom dezentral und verbrauchernah von Markteinführung profitiert heimische Wirtschaft Photovoltaik muss heute in den Markt eingeführt werden, um im zukünftigen Energiemix eine tragende Säule der Energieversorguing zu übernehmen, zu einem absehbar wettbewerbsfähigen Preis.

6

Anteil Solarstrom noch gering, aber stark wachsend

Anteil Solarstrom am Gesamtstromverbrauch 2007: 0,6% (2006: 0,44%) Anteil Solarstrom an der Stromerzeugung aus EE 2007: 3,5% (2006: 3,1%) Stromerzeugung aus Erneuerbaren Energien 2006

Anteil Solarstrom an der Stromerzeugung aus EE 2007: 3,5% (2006: 3,1%) Stromerzeugung aus Erneuerbaren Energien")

8

Zukunftsprognose: 25-30% PV-Anteil am dtsch. Strom-Mix

Photovoltaik Quelle: BEE 2007

9

Entwicklung des deutschen PV-Marktes

Marktdaten netzgekoppelte Photovoltaik 2007 Neu installierte Leistung rd MWp Gesamt installierte Leistung rd MWp Solarstromerzeugung 2007 rd GWh Anzahl neu installierte Anlagen rd Anzahl gesamt installierte Anlagen rd Industrieumsatz ,7 Mrd. € Anzahl Mitarbeiter rd

10

Photovoltaik - Marktsegmente in Deutschland

Image: Sharp Image: Schüco Image: Grammer Privathäuser 1-10 kWp Mehrfamilienhäuser, öffentliche Gebäude, Bauernhöfe, Fabriken etc kWp Sehr große Aufdachanlagen > 1 MWp Freiland Aufdach Gebäude integriert 50% 40% Image: Solarwatt Image: Solarwatt Image: BP 10% Installationsaufwand Systemgröße Image: Geosol Image: Geosol

11

Deutschlands erfolgreiche EEG - Markteinführungsstrategie

Nachfrage generieren Recht auf Produktion und Einspeisung von Solarstrom Solarstromproduktion finanziell attraktiv machen Aufbau von - PV - Markt PV - Produktion Installationskapazitäten - PV wird über Skaleneffekte + hohe F&E Invests wettbewerbsfähig - PV wird wichtige Säule einer nachhaltigen Energieversorgung - Deutschland profitiert als FirstMover stark von PV - Industrieansiedlung

12

Investitionssicherheit durch Marktöffner EEG

Netzanschluss Unbegrenztes Anschlussrecht für alle privaten und kommerziellen Erzeuger von PV-Solarstrom Einspeisung Solarstrom 100% oder Anteile des Solarstroms können ins Netz eingespeist werden (prioritäre Einspeisung) Vergütung Solarstrom (kostendeckend) Jede kWh wird zu einem festen Preis über 20 Jahre vergütet Der Vergütungstarif sinkt für neue PV-Anlagen um 5%/ 6,5% pro Jahr (Gebäude/FF-PV) Betreiberrendite von rd. 6,5% politisch angestrebt

Vergütung Solarstrom. (kostendeckend) Jede kWh wird zu einem festen Preis über 20 Jahre vergütet. Der Vergütungstarif sinkt für neue PV-Anlagen um 5%/ 6,5% pro Jahr (Gebäude/FF-PV) Betreiberrendite von rd. 6,5% politisch angestrebt.")

13

SolarValley Germany

19

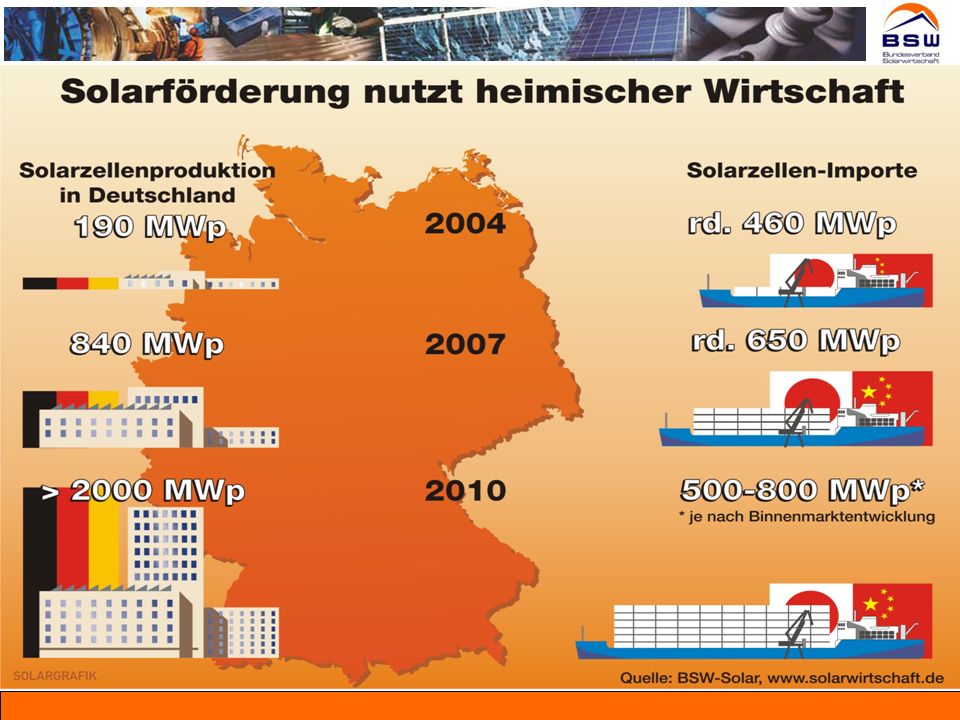

Deutschlands Solarwirtschaft wird Nettoexporteur

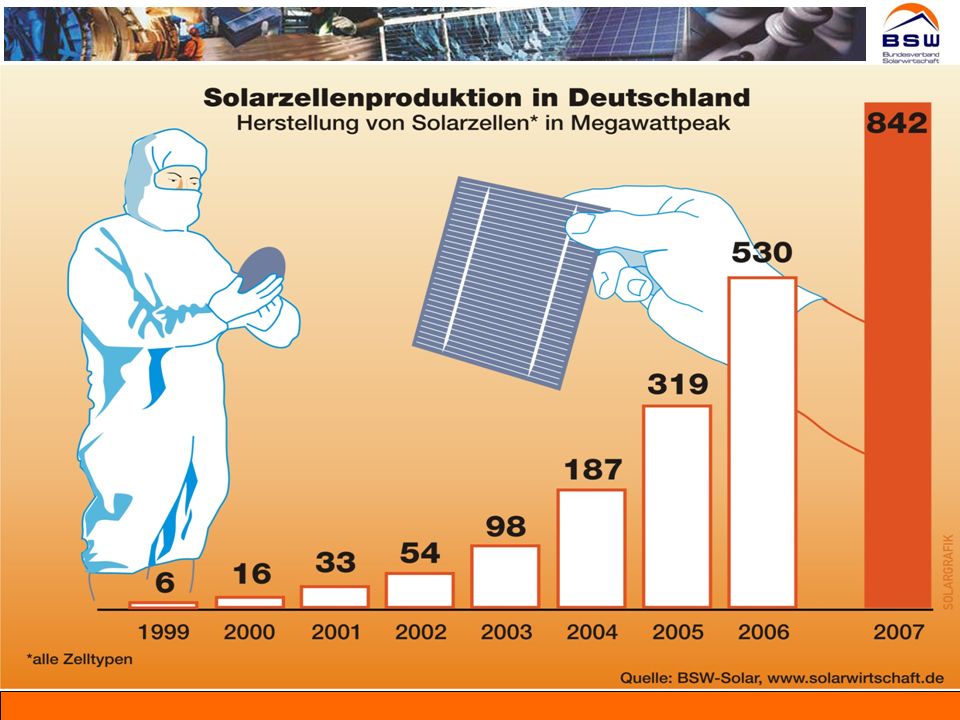

* bisherige BSW-Solar Schätzung PV-Markt Deutschland Produktionsleistung Module Produktionsleistung Zellen (alle Typen) PV-Markt Deutschland Abbildung: Entwicklung der Photovoltaik-Produktionsleistung am Standort Deutschland

PV-Markt Deutschland. Abbildung: Entwicklung der Photovoltaik-Produktionsleistung am Standort Deutschland.")

22

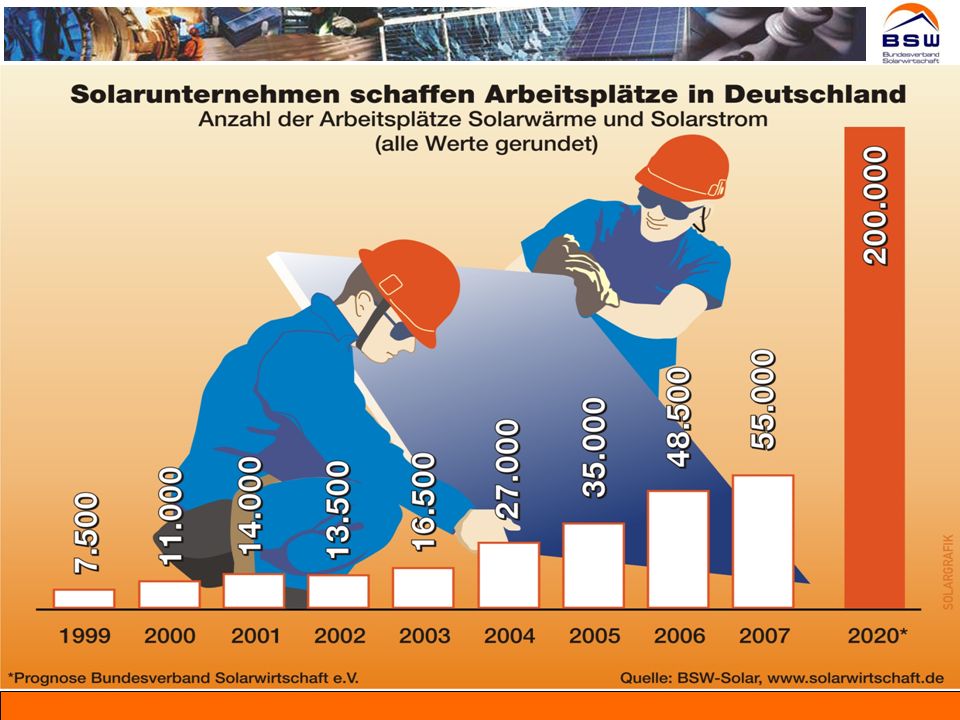

EE - Beschäftigungspotenziale bis 2030

23

Halbierung der Preise seit 1

Halbierung der Preise seit Dächer-Programm Preissenkung von PV-Solarstromsystemen - Rückblick Preis für ein schlüsselfertiges Photovoltaik-System inkl. Montage netto im Zeitraum (3 kWp)

")

24

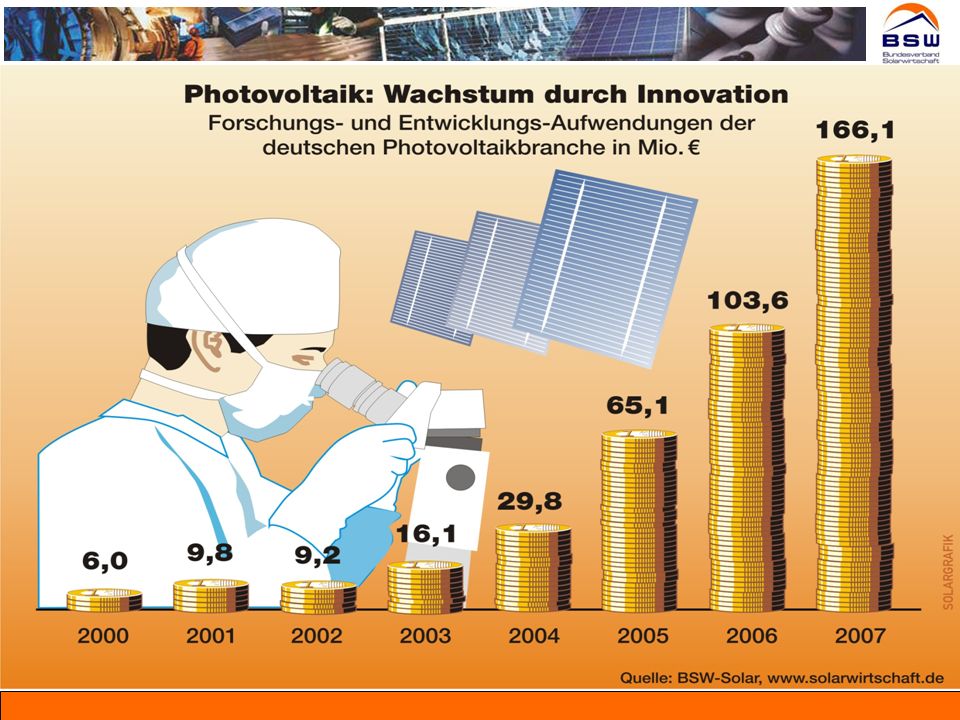

Bilanz zur Halbzeit Mehr als 15 Mrd. Euro wurden seit in PV-Anlagen investiert Mehr als 3 Mrd. Euro wurden seit 2000 in modernste Produktionsanlagen investiert Verzehnfachung der Umsätze und Investitionen seit 2003 Photovoltaik umsatzstärker als Biotechnologie 2007 höhere Investitionen als bei allen anderen EE seit 2004 neue PV - Jobs seit 2004 (insges. 42 tsd.) Kosten für PV-Anlagen sinken um 25% zwischen 1999 und 2003 um 5% jährlich seit Mitte 2006 nach einem zwischenzeitlichen Anstieg Image: Aleo

Kosten für PV-Anlagen sinken. um 25% zwischen 1999 und um 5% jährlich seit Mitte 2006 nach einem zwischenzeitlichen Anstieg. Image: Aleo.")

27

Deutschland ist Marktführer weltweit: Photovoltaik Weltmarkt 2007

Quelle: EPIA, BSW-Solar Stand Februar 2008 Neu installierte PV-Leistung 2007: 2.4 GWp

28

EEG–Novelle gefährdet Solarmarkt

Absenkung der Solarstromvergütung - Kabinettsentwurf vs. Branchenposition 2008 2009 2010 2011 2012 2013 2014 -4,0 -4,5 PV-Dach -5,0 5,0 -5,5 6,0 -6,0 PV-Freifläche 6,5 6,5 -6,5 Prozent 7,0 7,0 7,0 7,0 -7,0 7,0 -7,5 -8,0 8,0 8,0 8,0 8,0 -8,5 -9,0 9,1/9,8 -9,5 EEG2004 Kabinettsbeschluss Vorschlag BSW-Solar Freifläche Freifläche Freifläche

29

Steigende Rohstoff- und Finanzierungskosten behindern Kostensenkung in der Photovoltaik – Betrachtung des Gesamtsystems Entwicklung der Stromgestehungskosten (100 kWp System) zwischen 2003 und 2008 120,00 0,413 €/kWh 0,385 €/kWh (0,364 €/kWh ohne Preisanstieg) 2/3 der Kostenreduktion kompensiert 100,00 93,3 80,00 Preisanstieg Finanzierung (+1,8) Preisanstieg Module und Preis % 60,00 Anlagenkomponenten infolge höherer Rohstoffkosten (+11,5) 100,00 40,00 80,00 Module und Anlagenkomponenten 20,00 0,00 2003 2008 Quelle: PSE/Frauenhofer-ISE Jahr Durch steigende Kosten für Rohstoffe wie Aluminium, Kupfer, Silber, Stahl und Silizium sowie stark gestiegener Finanzierungskosten wurden zwei Drittel der in PV-Industrie und Handwerk erzielten Kosteneinsparungen kompensiert.

zwischen 2003 und ,00. 0,413 €/kWh. 0,385 €/kWh. (0,364 €/kWh ohne Preisanstieg) 2/3 der Kostenreduktion kompensiert. 100,00. 93,3. 80,00. Preisanstieg Finanzierung (+1,8) Preisanstieg Module und. Preis % 60,00. Anlagenkomponenten infolge. höherer Rohstoffkosten (+11,5) 100,00. 40,00. 80,00. Module und Anlagenkomponenten. 20,00. 0, Quelle: PSE/Frauenhofer-ISE. Jahr. Durch steigende Kosten für Rohstoffe wie Aluminium, Kupfer, Silber, Stahl und Silizium sowie stark gestiegener Finanzierungskosten wurden zwei Drittel der in PV-Industrie und Handwerk erzielten Kosteneinsparungen kompensiert.")

30

EEG-Kabinettsentwurf senkt Betreiberrenditen

0,00% 1,00% 2,00% 3,00% 4,00% 5,00% 6,00% 7,00% 8,00% 9,00% 10,00% 11,00% 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 Renditen im deutschen Durchschnitt (5 kW) EEG2004 Dach Kabinettsbeschluss BSW Diskussionsvorschlag

EEG2004 Dach. Kabinettsbeschluss. BSW Diskussionsvorschlag.")

31

Photovoltaik auf dem Weg zur Wettbewerbsfähigkeit

Mit dem Branchenvorschlag zur Degressionsanpassung erreicht Solarstrom selbst bei moderatem Preisanstieg konventionellen Stroms die „grid parity“ weniger als ein Jahr nach dem Kabinettsvorschlag, gefährdet aber nicht den Solarstandort Deutschland

32

Hohe Sensibilität des PV-Marktes

Korrelation von Vergütungshöhe und PV-Nachfrage

33

Nachbesserung des Gesetzesentwurfs unverzichtbar

PV - Binnenmarkt durch derzeitigen Gesetzesentwurf gefährdet Insbesondere starke Vergütungsabsenkung 2009 nicht tragbar Steigende Rohstoff- und Finanzierungskosten berücksichtigen! BSW-Appell an die Politik: Auf starke einmalige Absenkung 2009 verzichten und Degressionsverschärfung auf max. 7 %/Jahr beschränken!

34

Herausforderungen der Photovoltaik-Branche

Roland Berger, 2008

35

Photovoltaik - Zukunftschancen für Deutschland

Energie: Tragende Säule der Stromversorgung Solaranteil am deutschen Strommix 2030 > 10%, 2050: > 25% Wirtschaft: Konjunkturmotor langfristig > 40 Mrd. Euro p.a. Exportvolumen, bis 2030 rd. 100 Mrd. Euro Steuereinnahmen und vermiedene Import-, gesundheits + Umweltfolgekosten Beschäftigung: Jobmotor über Beschäftigte, bis 2020, langfristig bis Klima: CO2-Minderung Bis 2050 spart Photovoltaik rund 75 Mio. Tonnen Kohlendioxid ein

36

Zusammenfassung Der deutsche PV-Markt hat sich 2007 gut entwickelt (+30%) und wird auch dieses Jahr weiter wachsen. Die EEG-Novelle verunsichert die Branche, insbesondere die Degressionsrate für 2009 ist zu hoch – Gefahr des Markteinbruchs. Branche noch stark auf stabilen Binnenmarkt angewiesen. Andere europäische Märkte wie Spanien und Italien entwickeln sich sehr gut. Auch Frankreich und Griechenland wachsen. Die Fortsetzung der Einspeisevergütung in Spanien ab Oktober ist noch offen. Der PV-Markt in den USA wächst noch verhalten, ein Schub wird erst mit dem/r neuen Präsidenten/in erwartet, die USA hat das Potenzial zu einem starken Marktwachstum. Die asiatischen PV-Märkte bleiben derzeit hinter den Erwartungen zurück. Produktionskapazitäten wachsen derzeit schneller als weltweite Nachfrage, zumindest zeitweiser Angebotsüberhang und stärker sinkende Preise werden damit wahrscheinlich.

37

Vielen Dank für Ihre Aufmerksamkeit

TüArena, Sport stadium, Tübingen, Germany Image: Suntechnics, Sunways

Ähnliche Präsentationen

>")