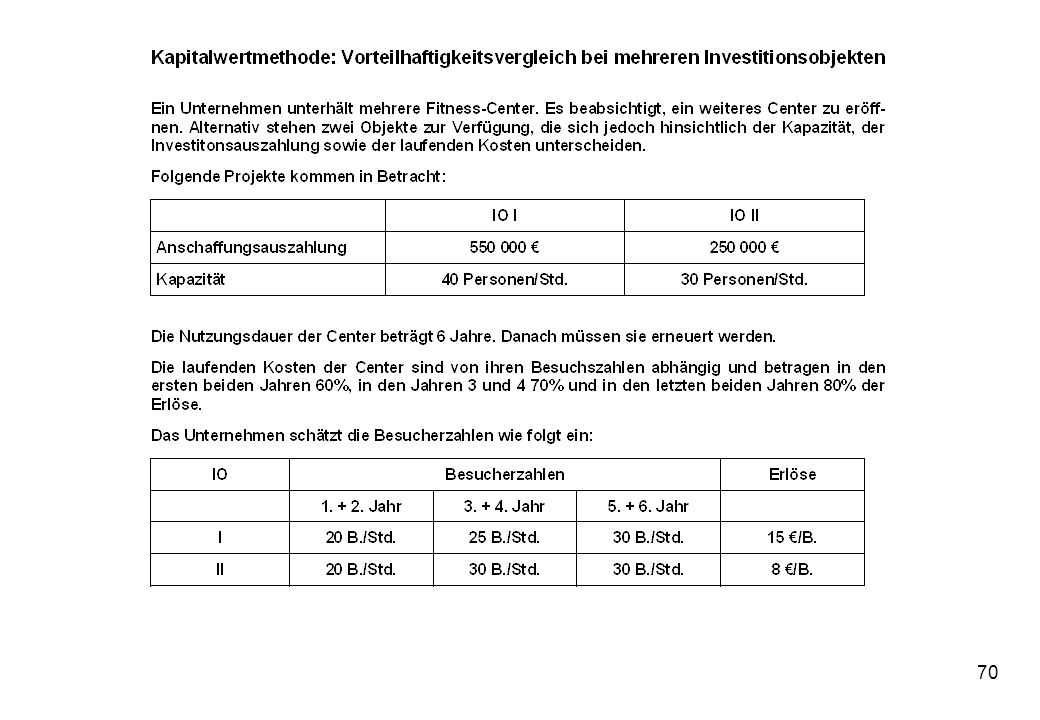

Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Prof. Dr. Joachim Buch Investitionsrechnung

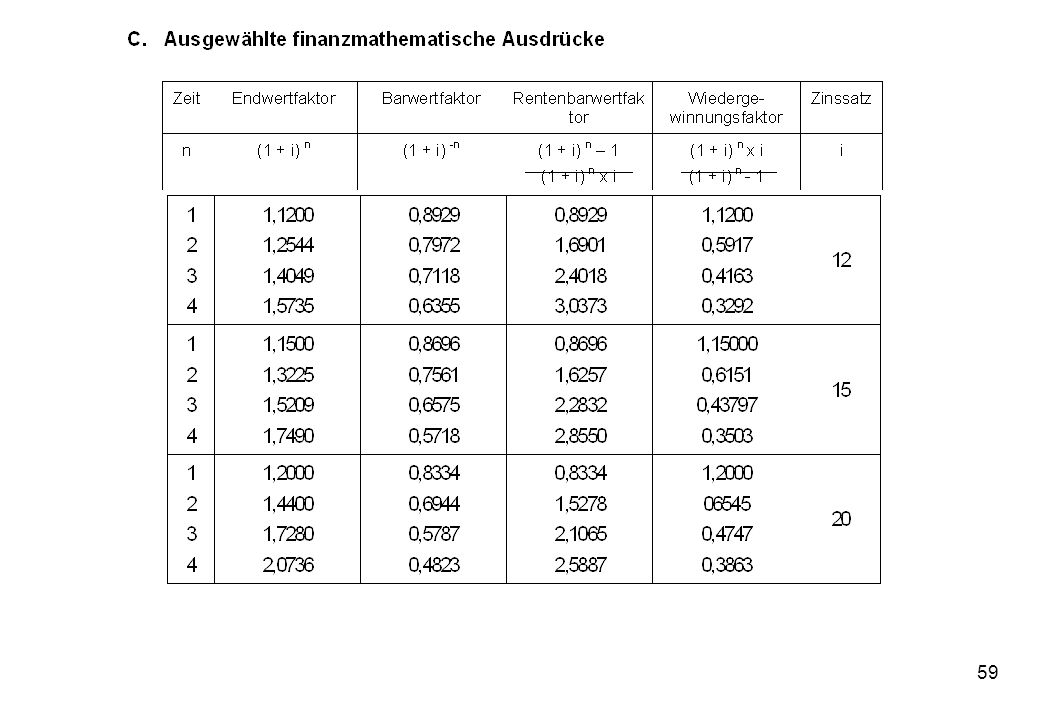

K = å t=1 E t (1 + i) - A

- A.")

2

Ziele der Veranstaltung

Die Studierenden können Investitions- und Wirtschaftlichkeitsrechnungen unter Sicherheit durchführen und Investitionsalternativen bewerten. kennen die grundsätzlichen finanzwirtschaftlichen Entscheidungskriterien sowie daraus abgeleitete Gesetzmäßigkeiten. verstehen die grundlegenden Abhängigkeiten zwischen Investition und Finanzierung

3

Gliederung 1. Grundlagen

1.1. Investitionsbegriff und Investitionsarten 1.2. Datenermittlung 2. Verfahren der Investitionsrechnung 2.1. Statische Verfahren Kostenvergleichsrechnung Amortisationsvergleichsrechnung Rentabilitätsvergleichsrechnung 2.2. Dynamische Verfahren Kapitalwertmethode Annuitätenmethode Methode des internen Zinsfußes 3. Integration von Investition und Finanzierung 3.1. Dean-Modell 3.2. Kapitalkostenbestimmung auf Basis des CAPM

4

Literatur Überblicksartikel:

Kruschwitz, Lutz, Investitionsrechnung, in: Handwörterbuch der Betriebswirtschaftslehre (HWB), 5. A., Sp dringend empfohlen: Schmidt, Reinhard H. / Terberger, Eva, Grundzüge der Investitions- und Finanzierungstheorie, 4. Auflage, Wiesbaden 2006, S zur Wiederholung / Vertiefung der Methoden: Drosse, Volker, Investition, 2. A. 1999 Walz, Hartmut / Gramlich, Investitions- und Finanzplanung, 7. Auflage, Heidelberg 2009 Zur Datenermittlung: Loderer, Claudio / Jörg, Petra / Pichler, Karl / Zgraggen, Pius, Handbuch der Bewertung, Zürich 2001, S

, 5. A., Sp dringend empfohlen: Schmidt, Reinhard H. / Terberger, Eva, Grundzüge der Investitions- und Finanzierungstheorie, 4. Auflage, Wiesbaden 2006, S zur Wiederholung / Vertiefung der Methoden: Drosse, Volker, Investition, 2. A Walz, Hartmut / Gramlich, Investitions- und Finanzplanung, 7. Auflage, Heidelberg Zur Datenermittlung: Loderer, Claudio / Jörg, Petra / Pichler, Karl / Zgraggen, Pius, Handbuch der Bewertung, Zürich 2001, S")

5

Erkenntnisobjekte der Wirtschaftswissenschaften

Volkswirtschaftslehre Betriebswirtschaftslehre Makroökonomie Mikroökonomie Prozesse, die in einzelnen Wirtschafts-einheiten (Betriebe, Unternehmen) ablaufen Gesamtwirtschaftliche Prozesse Aus übergeordneter, gesamtwirt-schaftlicher Perspektive soll das Wesen der Wirtschaft erfasst und ihre Strukturen und Abläufe gestaltet werden Nicht die individuellen Wirtschafts-subjekte, sondern deren Verallge-meinerungen und Aggregate (Unter-nehmen als Gesamtheit, Haushalte als Gesamtheit, Staat, Ausland) werden untersucht. Strukturen und Prozesse einzelner Betriebe/Unternehmen werden untersucht und Handlungsempfehlungen erarbeitet. Sachverhalte der Leistungserstellung und –verwertung sowie die Erzielung von „Gewinnen“ stehen im Mittelpunkt.

ablaufen. Gesamtwirtschaftliche Prozesse. Aus übergeordneter, gesamtwirt-schaftlicher Perspektive soll das Wesen der Wirtschaft erfasst und ihre Strukturen und Abläufe gestaltet werden. Nicht die individuellen Wirtschafts-subjekte, sondern deren Verallge-meinerungen und Aggregate (Unter-nehmen als Gesamtheit, Haushalte als Gesamtheit, Staat, Ausland) werden untersucht. Strukturen und Prozesse einzelner Betriebe/Unternehmen werden untersucht und Handlungsempfehlungen erarbeitet. Sachverhalte der Leistungserstellung und –verwertung sowie die Erzielung von „Gewinnen stehen im Mittelpunkt.")

6

Entwicklungslinien der BWL

Beschreibung der doppelten Buchführung – Luca Pacioli Um 1900 Handelsbetriebslehre Schär, Allg. Handelsbetriebslehre Hellauer, System der Welthandelslehre Gründung von Handelshochschulen, z.B. in Köln, Frankfurt, Mannheim VWL 17. Jh. „Merkantilismus“ -> Der Wohlstand eines Staates wird vor allem durch Handel vermehrt. 18. Jh. Klassiker (Adam Smith, David Ricardo, Jean Baptiste Say, Thomas Malthus) Bis 1945 Rechnungswesen als Schwerpunkt (Kostenrechnung, Bilanzen, Finanzierung/Liquidität) Gestaltung der Kostenrechnung, Plan-/Istkosten, fixe/variable Kosten dyn. Bilanz -> Schmalenbach; organische Bilanz (Inflation) -> F. Schmidt Diskussion um BWL als - empirisch-realistische (Schmalenbach) - normativ-wertende (Nicklisch) - reine Theorie- (Rieger) Wissenschaft

Bis 1945 Rechnungswesen als Schwerpunkt (Kostenrechnung, Bilanzen, Finanzierung/Liquidität) Gestaltung der Kostenrechnung, Plan-/Istkosten, fixe/variable Kosten dyn. Bilanz -> Schmalenbach; organische Bilanz (Inflation) -> F. Schmidt Diskussion um BWL als - empirisch-realistische (Schmalenbach) - normativ-wertende (Nicklisch) - reine Theorie- (Rieger) Wissenschaft.")

7

Entwicklungslinien der BWL

VWL 19. Jh. / Neoklassik -> Mikroökonomie 20. Jh. Warum und in welchen Mengen werden Güter nachgefragt ? Nach welchen Kriterien werden Güter erzeugt ? In welchen Mengen werden Güter verkauft? Makroökonomie (Keynes) 1960 Ab 1970 Keynesianismus versus Monetarismus BWL Ab 1950 Integration volkswirtschaftlicher Überlegungen vor allem durch Erich Gutenberg Ab 1970 Entscheidungsorientierung (Edmund Heinen) -> vor allem Bedeutung für Kostenrechnung Ab 1970 Betrieb als System (Ullrich) -> vor allem Bedeutung für Unternehmensführung Ab 1975 Verhaltensorientierter Ansatz -> vor allem Bedeutung für Absatzwirtschaft -> wird Marketing Ab 1945 zunehmender Einsatz mathe-matischer Verfahren in allen Teildisziplinen -> Operations Research

Ab 1970 Keynesianismus versus Monetarismus. BWL. Ab 1950 Integration volkswirtschaftlicher Überlegungen vor allem durch Erich Gutenberg. Ab 1970 Entscheidungsorientierung (Edmund Heinen) -> vor allem Bedeutung für Kostenrechnung. Ab 1970 Betrieb als System (Ullrich) -> vor allem Bedeutung für Unternehmensführung. Ab 1975 Verhaltensorientierter Ansatz -> vor allem Bedeutung für Absatzwirtschaft -> wird Marketing. Ab 1945 zunehmender Einsatz mathe-matischer Verfahren in allen Teildisziplinen -> Operations Research.")

8

Grundlagen Entscheidungen bestehende Kapazitäten Kapazitäts- aufbau Investitions- rechnung Kosten- und Leistungsrechnung kurzfristig mittel-/langfristig Kosten und Leistungen Ein- und Auszahlungen

9

Grundlagen Investition

Traditionelle Sicht: Eine Investition ist die Transformation von Geld in Vermögensgegenstände zur Erstellung von Güter und Dienstleistungen. „Allgemein versteht man nach traditionelles Betrachtungsweise unter einer Investition die Umwandlung von ‚Geldkapital‘ in ‚Realkapital‘ oder besser: von flüssigen Mitteln in andere Formen von Vermögen.“ (Schmidt/Terberger, S. 11) „Moderne“ Sicht: „Eine Investition ist eine Zahlungsreihe, die in der Regel mit einer (sicheren) Auszahlung beginnt, auf die zu späteren Zeitpunkten (unsichere) Einzah-lungen folgen. Die Auszahlung zu Beginn des Zahlungsstroms oder der Zahlungsreihe gibt den Verzicht auf Konsumeinkommen an, der heute nötig ist, um in Zukunft das Konsumeinkommen zu erhöhen.“ (Schmidt/Terberger, S. 52)

„Moderne Sicht: „Eine Investition ist eine Zahlungsreihe, die in der Regel mit einer (sicheren) Auszahlung beginnt, auf die zu späteren Zeitpunkten (unsichere) Einzah-lungen folgen. Die Auszahlung zu Beginn des Zahlungsstroms oder der Zahlungsreihe gibt den Verzicht auf Konsumeinkommen an, der heute nötig ist, um in Zukunft das Konsumeinkommen zu erhöhen. (Schmidt/Terberger, S. 52)")

10

Darstellung von Investitionen in der Investitionsrechnung

Investitionen werden als Zahlungsreihen dargestellt, von güterwirtschaftlichen Aspekten wird meist abstrahiert. siehe Folie 9 „Moderne“ Sicht! Man definiert eine Investition als eine Reihe von Zahlungen auf und von einem Konto, von denen einige positiv sind (Einzahlungen) und einige negativ (Auszahlungen). Jede Zahlung ist mit einem bestimmten Datum verbunden. Typischerweise beginnt eine Investitionszahlungsreihe mit einer Auszahlung. Beispiel: t0 t1 t2 t3 Da die Werte der Perioden t1 bis tn in der Regel sowohl Einzahlungen als auch Auszahlungen beinhalten, spricht man auch von Einzahlungsüberschüssen.

und einige negativ (Auszahlungen). Jede Zahlung ist mit einem bestimmten Datum verbunden. Typischerweise beginnt eine Investitionszahlungsreihe mit einer Auszahlung. Beispiel: t0 t1 t2 t Da die Werte der Perioden t1 bis tn in der Regel sowohl Einzahlungen als auch Auszahlungen beinhalten, spricht man auch von Einzahlungsüberschüssen.")

11

Grundlagen Investitionsformen, z.B.

nach der Art des Vermögensgegenstandes Sachinvestitionen (z.B. Produktionsanlagen) Finanzinvestitionen (z.B. Beteiligungen) immaterielle Investitionen (z.B. Patente) nach dem Investitionszweck Ersatzinvestitionen gleiche oder gleichartige Anlagen Rationalisierungsinvestitionen bessere Anlagen Ziel: Kostenersparnis oder bessere Güter Erweiterungsinvestitionen zusätzliche Anlagen zur Produktion gleicher Güter Umstellungsinvestitionen zusätzliche Anlagen zur Produktion anderer Güter als der bisherigen Diversifikationsinvestitionen zusätzliche Anlagen zur Produktion anderer Güter zusätzlich zu den bisherigen

Finanzinvestitionen (z.B. Beteiligungen) immaterielle Investitionen (z.B. Patente) nach dem Investitionszweck. Ersatzinvestitionen. gleiche oder gleichartige Anlagen. Rationalisierungsinvestitionen. bessere Anlagen. Ziel: Kostenersparnis oder bessere Güter. Erweiterungsinvestitionen. zusätzliche Anlagen zur Produktion gleicher Güter. Umstellungsinvestitionen. zusätzliche Anlagen zur Produktion anderer Güter als der bisherigen. Diversifikationsinvestitionen. zusätzliche Anlagen zur Produktion anderer Güter zusätzlich zu den bisherigen.")

12

Rechengrößen I Auszahlung Ausgabe Aufwand Kosten Einzahlung Einnahme

Rechengrößen in der Investitionsrechnung es wird mit Ein- und Auszahlungen gearbeitet Einzahlung: Zufluss liquider Mittel Auszahlung: Abfluss liquider Mittel Rechengrößen Auszahlung Ausgabe Aufwand Kosten Einzahlung Einnahme Ertrag Erlös Investitionsrechnung (öffentliche Haushalte) GuV Kostenrechnung

GuV. Kostenrechnung.")

13

Rechengrößen II Auszahlung, keine Ausgabe - Begleichung einer Lieferantenverb. Auszahlung, Ausgabe - Bareinkauf von Rohstoffen Ausgabe, keine Auszahlung - Zieleinkauf von Rohstoffen Ausgabe, kein Aufwand - Kauf und Lagerung von Rohstoffen Ausgabe = Aufwand - Kauf und Einsatz von Rohstoffen Aufwand, keine Ausgabe - Einsatz von Rohstoffen, die in vergangenen Perioden beschafft wurden Aufwand, keine Kosten (neutraler Aufwand) - Katastrophenschäden Aufwand = Kosten (Zweckaufwand bzw. Grundkosten) - Verbrauch von Rohstoffen Kosten, kein Aufwand - kalkulatorische Kosten Einzahlung, keine Einnahme - Begleichung einer Forderung Einzahlung, Einnahme - Barverkauf von Erzeugnissen Einnahme, keine Einzahlung - Zielverkauf von Erzeugnissen Einnahme, kein Ertrag - Lagerverkauf von Erzeugnissen Einnahme = Ertrag - Produktion und Verkauf von Erzeugnissen Ertrag, keine Einnahme - Produktion von Erzeugnissen auf Lager Ertrag, keine Leistung ist der neutrale Ertrag - betriebsfremde Erträge Ertrag = Leistung Differenzen immer bei Kreditvorgängen Differenzen immer bei Lagervorgängen Differenzen immer bei Kreditvorgängen Differenzen immer bei Lagervorgängen

- Katastrophenschäden. Aufwand = Kosten (Zweckaufwand bzw. Grundkosten) - Verbrauch von Rohstoffen. Kosten, kein Aufwand - kalkulatorische Kosten. Einzahlung, keine Einnahme - Begleichung einer Forderung. Einzahlung, Einnahme - Barverkauf von Erzeugnissen. Einnahme, keine Einzahlung - Zielverkauf von Erzeugnissen. Einnahme, kein Ertrag - Lagerverkauf von Erzeugnissen. Einnahme = Ertrag - Produktion und Verkauf von Erzeugnissen. Ertrag, keine Einnahme - Produktion von Erzeugnissen auf Lager. Ertrag, keine Leistung ist der neutrale Ertrag - betriebsfremde Erträge. Ertrag = Leistung. Differenzen immer bei Kreditvorgängen. Differenzen immer bei Lagervorgängen. Differenzen immer bei Kreditvorgängen. Differenzen immer bei Lagervorgängen.")

14

Datenermittlung Investitionssumme

Anlagenkomponenten Engineering-Unterlagen Erweiterungen in „Hilfsbetrieben“ (z.B. Energieversorgung,Werkstätten) nicht vergessen Umweltschutzauflagen Einzahlungen Analyse des Absatzmarktes hinsichtlich Absatzmengen, Preise und Preisabhängigkeiten Konkurrenzanalyse im Hinblick auf Wettbewerber und Konkurrenzprodukte Auszahlungen für Rohstoffe für die Herstellung in der betrachteten Anlage zusätzliche Auszahlungen in vor gelagerten Stufen in den indirekten Bereichen

nicht vergessen. Umweltschutzauflagen. Einzahlungen. Analyse des Absatzmarktes hinsichtlich Absatzmengen, Preise und Preisabhängigkeiten. Konkurrenzanalyse im Hinblick auf Wettbewerber und Konkurrenzprodukte. Auszahlungen. für Rohstoffe. für die Herstellung. in der betrachteten Anlage. zusätzliche Auszahlungen in vor gelagerten Stufen. in den indirekten Bereichen.")

15

Relevanzprinzip / relevante Größen

In Entscheidungsrechnungen dürfen nur relevante Rechengrößen eingehen Relevante Größen sind Größen, die durch die betrachtete Entscheidung beeinflusst werden. Relevant sind nur solche Größen, die sich durch die Entscheidung unmittelbar oder mittelbar ändern Dies führt zur Frage: Welche Auswirkungen hat die Entscheidung ? Einem Betrachtungsobjekt sind genau jene Kosten/Erlöse bzw. Auszahlungen/Einzahlungen zuzurechnen, die durch die Existenz dieses Objektes zusätzlich ausgelöst werden bzw. die bei Nichtexistenz dieses Betrachtungsobjektes überhaupt nicht angefallen wären. Vertiefende Literatur: Hummel, Siegfried, Relevante Kosten, in: Handwörterbuch des Rechnungswesens (HWR), 3. A., Sp – 1717

, 3. A., Sp –")

16

Fallstudie zur Ermittlung von Zahlungsreihen

Bitte bearbeiten Sie die entsprechende Fallstudie, die Sie auf der Download-Seite des FB I finden. Wenn Sie keinen DSL- oder ISDN-Anschluss haben, bearbeiten Sie die Fallstudie bitte in einem der PC-Pools.

17

Datenermittlung Aufgabe: Zahlungsreihe erstellen (Naphthalinerzeugung)

Ein Unternehmen der Kohlechemie stellt t des Produktes „Naphthalin“ mit einem Reinheitsgrad von 79o her (Stufe 1) t davon werden in einer weiteren Anlage (Stufe 2) zu Reinst-Naphthalin weiterverarbeitet. Dabei entstehen t Reinstnaphthalin und 500 t naphthalinhaltige Öle. Vorprodukt t 5.000 t naphthalinh. Öl Naphthalin 790 Reinst-Naphthalin 4.500 t 500 t Naphthalin- erzeugung Stufe 1 Stufe 2 t Die Geschäftsführung betreibt einen Expansionskurs und möchte die Wertschöpfung im Unternehmen durch stärker veredelte Produkte erhöhen. Aufgrund der hohen Absatzmenge des Vorjahres überlegt die Geschäftsführung, die Anlagenkapazität in der Stufe 2 der Naphthalinerzeugung auf t zu erhöhen. Die Kapazität der Stufe 1 mit t soll nicht verändert werden. Sie werden mit der Vorbereitung der Investitionsrechnung beauftragt. Erstellen Sie die Zahlungsreihe für die Jahre ab t+1. Begründen Sie Ihre Annahmen!!

t davon werden in einer weiteren Anlage (Stufe 2) zu Reinst-Naphthalin weiterverarbeitet. Dabei entstehen t Reinstnaphthalin und 500 t naphthalinhaltige Öle. Vorprodukt t t. naphthalinh. Öl. Naphthalin 790. Reinst-Naphthalin t. 500 t. Naphthalin- erzeugung. Stufe 1. Stufe t. Die Geschäftsführung betreibt einen Expansionskurs und möchte die Wertschöpfung im Unternehmen durch stärker veredelte Produkte erhöhen. Aufgrund der hohen Absatzmenge des Vorjahres überlegt die Geschäftsführung, die Anlagenkapazität in der Stufe 2 der Naphthalinerzeugung auf t zu erhöhen. Die Kapazität der Stufe 1 mit t soll nicht verändert werden. Sie werden mit der Vorbereitung der Investitionsrechnung beauftragt. Erstellen Sie die Zahlungsreihe für die Jahre ab t+1. Begründen Sie Ihre Annahmen!!")

18

Anlagenliste zur Ermittlung des Investitionsvolumens

Bezeichung Anlagengut Bestellwert € 1 Destillationskolonne 1 Kondensationssystem 1 Behälter für Vorprodukt 1 Behälter für Endprodukt 5 Pumpen 500 m Rohrleitungen Stahlkonstruktion Armaturen MSR-Einrichtung Summe Die Nutzungsdauer der Anlage wird auf 10 Jahre geschätzt. Die Anlage ist am des aktuellen Jahres (t) fertiggestellt und kann am 1.1. des Folgejahres (t+1) mit der Produktion beginnen. 2. Absatzdaten Preise in €/Tonne Produkt t-4 t-3 t-2 Vorjahr (t-1) Naphthalin 500 €/t 550 €/t 450 €/t Reinstnaphthalin 1.050 €/t 800 €/t 1.000 €/t Naphthalinh. Öl 250 €/t 280 €/t 220 €/t

fertiggestellt und kann am 1.1. des Folgejahres (t+1) mit der Produktion beginnen. 2. Absatzdaten. Preise in €/Tonne. Produkt. t-4. t-3. t-2. Vorjahr (t-1) Naphthalin. 500 €/t. 550 €/t. 450 €/t. Reinstnaphthalin €/t. 800 €/t €/t. Naphthalinh. Öl. 250 €/t. 280 €/t. 220 €/t.")

19

b) Absatzmengen in Tonnen

Produkt t-4 t-3 t-2 Vorjahr (t-1) Naphthalin 45.000 35.000 55.000 Reinstnaphthalin 2.000 6.000 4.000 Naphthalinh. Öl 50.500 Für das Folgejahr (t+1) liegt eine Anfrage eines neuen Kunden über t Reinstnaphthalin vor. 3. Rohstoffkosten Zur Erzeugung des Vorproduktes wird Steinkohlenteer eingesetzt. Die Tonne Teer kostete in allen Vorperioden 150 €/t. Um 1 t Vorprodukt zu erstellen, benötigt man 0,2 t Teer. 4. Fertigungskosten Die Herstellung von 1 t Vorprodukt kostete 300 € (in allen Perioden). Die Fertigungskosten in der Stufe 1 der Naphthalinerzeugung betragen in allen Perioden 350 €/t. Je Tonne Verarbeitung in Stufe 2 wird mit Energiekosten von 50 €/t gerechnet. Die Erhöhung der Kapazität in Stufe 2 macht die Einstellung von 2 Mitarbeitern notwendig. Es wird mit Gehaltskosten von € gerechnet. Reinstnaphthalin wird mit dem LKW, Naphthalin mit Eisenbahnwaggons befördert. Die LKW-Verladung benötigt daher 1 zusätzlichen Mitarbeiter.

Naphthalin Reinstnaphthalin Naphthalinh. Öl Für das Folgejahr (t+1) liegt eine Anfrage eines neuen Kunden über t Reinstnaphthalin vor. 3. Rohstoffkosten. Zur Erzeugung des Vorproduktes wird Steinkohlenteer eingesetzt. Die Tonne Teer kostete in allen Vorperioden 150 €/t. Um 1 t Vorprodukt zu erstellen, benötigt man 0,2 t Teer. 4. Fertigungskosten. Die Herstellung von 1 t Vorprodukt kostete 300 € (in allen Perioden). Die Fertigungskosten in der Stufe 1 der Naphthalinerzeugung betragen in allen Perioden 350 €/t. Je Tonne Verarbeitung in Stufe 2 wird mit Energiekosten von 50 €/t gerechnet. Die Erhöhung der Kapazität in Stufe 2 macht die Einstellung von 2 Mitarbeitern notwendig. Es wird mit Gehaltskosten von € gerechnet. Reinstnaphthalin wird mit dem LKW, Naphthalin mit Eisenbahnwaggons befördert. Die LKW-Verladung benötigt daher 1 zusätzlichen Mitarbeiter.")

20

Zentrale Fragen in den nächsten Vorlesungsstunden

Wenn eine einzelne Investition in der Diskussion steht: Soll die Investition durchgeführt werden oder nicht? Wenn mehrere sich ausschließende Investitionen zur Diskussion stehen: Welche Investition ist die vorteilhafteste? Diese Fragen kann man mit Hilfe der Verfahren der Investitionsrechnung beantworten. Man unterscheidet statische und dynamische Verfahren. statische Verfahren dynamische Verfahren

21

Statische Verfahren wesentliches Charakteristikum: der zeitliche Anfall der Zahlungen bleibt unberücksichtigt d.h. ein Rückfluss von 100 € im nächsten Jahr ist äquivalent einem Rückfluss in gleicher Höhe im Jahr 2020 Ein Teil der statischen Verfahren beurteilt die Investition anhand der Daten einer Periode. Dabei wird oft mit durchschnittlichen Größen gearbeitet. Rechengrößen: meist Kosten und Erlöse sind weniger aufwendig als dynamische Verfahren herrschen daher in Klein- und Mittelbetrieben vor Ausprägungen: Kostenvergleichsrechnung, Amortisationsvergleichs-rechnung, Rentabilitätsvergleichsrechnung

22

Welche Periodenwerte? 1. Nutzungsjahr des Investitionsobjektes

meist nicht repräsentativ erhöhte Personal- und Materialkosten durch Umstellung der Produktion „Kinderkrankheiten“ der Anlage keine Vollauslastung repräsentative Periode besser geeignet, da keine Anlaufkosten mehr „normales“ Jahr Probleme, wenn auch in normalen Jahren Schwankungen auftreten Durchschnitt am besten geeignet Unterschiede in den einzelnen Nutzungsjahren werden berücksichtigt Problem: arithmetisches Mittel ist bei starken Schwankungen wenig geeignet

23

Kostenvergleichsrechnung

Entscheidungskriterium: Die mit einem Investitionsobjekt verbundenen Kosten (bzw. Auszahlungen) Wenn nur ein Investitionsobjekt zur Diskussion steht lautet die Entscheidungsregel: Realisiere die Investition, wenn ihre Kosten dem Budget sind Wenn mehrere Investitionsobjekte in der Diskussion sind lautet die Entscheidungsregel: Realisiere die Investition mit den geringsten Kosten Dabei können die Stückkosten oder die Gesamtkosten pro Periode herangezogen werden. Der Stückkostenvergleich ist nur relevant, wenn alternativen Investitionen unterschiedliche Produktionsmengen zugeordnet werden. Ansonsten reicht der Periodenvergleich.

Wenn nur ein Investitionsobjekt zur Diskussion steht lautet die Entscheidungsregel: Realisiere die Investition, wenn ihre Kosten dem Budget sind. Wenn mehrere Investitionsobjekte in der Diskussion sind lautet die Entscheidungsregel: Realisiere die Investition mit den geringsten Kosten. Dabei können die Stückkosten oder die Gesamtkosten pro Periode herangezogen werden. Der Stückkostenvergleich ist nur relevant, wenn alternativen Investitionen unterschiedliche Produktionsmengen zugeordnet werden. Ansonsten reicht der Periodenvergleich.")

24

Beispiel für einen Periodenvergleich

Ein Investor hat zwei alternative Investitionen zur Wahl. Beide Alternativen haben eine Kapazität und Kapazitätsauslastung von Stück/Jahr Die Nutzungsdauer beträgt 10 Jahre. Der erwartete Restwert beträgt 0 €. Der im Unternehmen üblicherweise angesetzte kalkulatorische Zinssatz beträgt 10%. Es sind weiterhin folgende Daten gegeben:

25

Ermittlung der Abschreibung

i. d. R. linear über die Nutzungsdauer Anschaffungskosten - Restwert Nutzungsdauer technisch wirtschaftlich steuerlich Nutzungsdauer richtig: wirtschaftliche Nutzungsdauer wegen Schätzproblemen: oft Orientierung an steuerlicher Nutzungsdauer

26

Ermittlung von kalk. Zinsen (I)

kalkulatorische Zinsen = Ø gebundenes Kapital * Zinssatz Durchschnittlich gebundenes Kapital ermittelt sich durch: Veranschaulichung (ohne Restwert, ND = 6) Anschaffungskosten + Restwert 2 * i t

Anschaffungskosten + Restwert. 2. * i. t")

27

Ermittlung von kalk. Zinsen (II)

Durchschnittlicher Kapitaleinsatz: unterschiedliche Ermittlungsverfahren Anschaffungsauszahlung Problem: Vernachlässigt, dass der Kapitaleinsatz über die Realisierung der liquiden Abschreibungsgegen- werte zurückgeht falsch Hälfte der Anschaffungs- auszahlung häufigste Variante in der Praxis; setzt konstanten Werte- verzehr / konstante Ab- schreibungsbeträge voraus periodenbezogener Kapitaleinsätze Nutzungsdauer Zinssatz i stellt einen Mischzinssatz aus den Ansprüchen von Eigen- und Fremdkapitalgebern dar Eigenkapitalkosten > Fremdkapitalkosten, da Risikozuschlag Leverage-Effekt

28

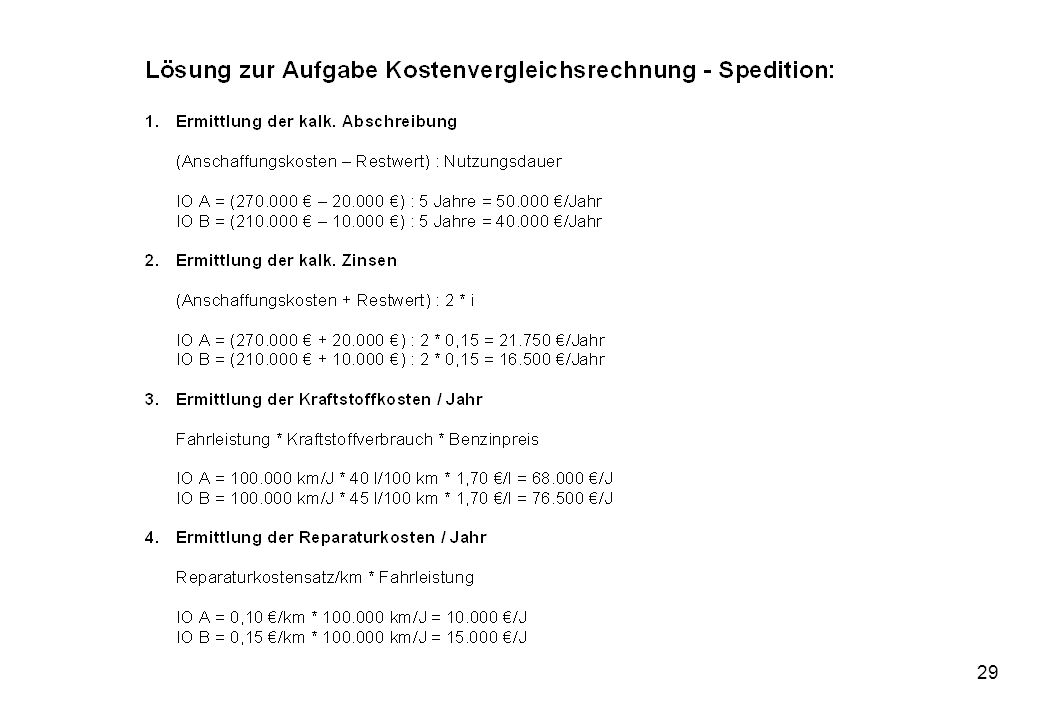

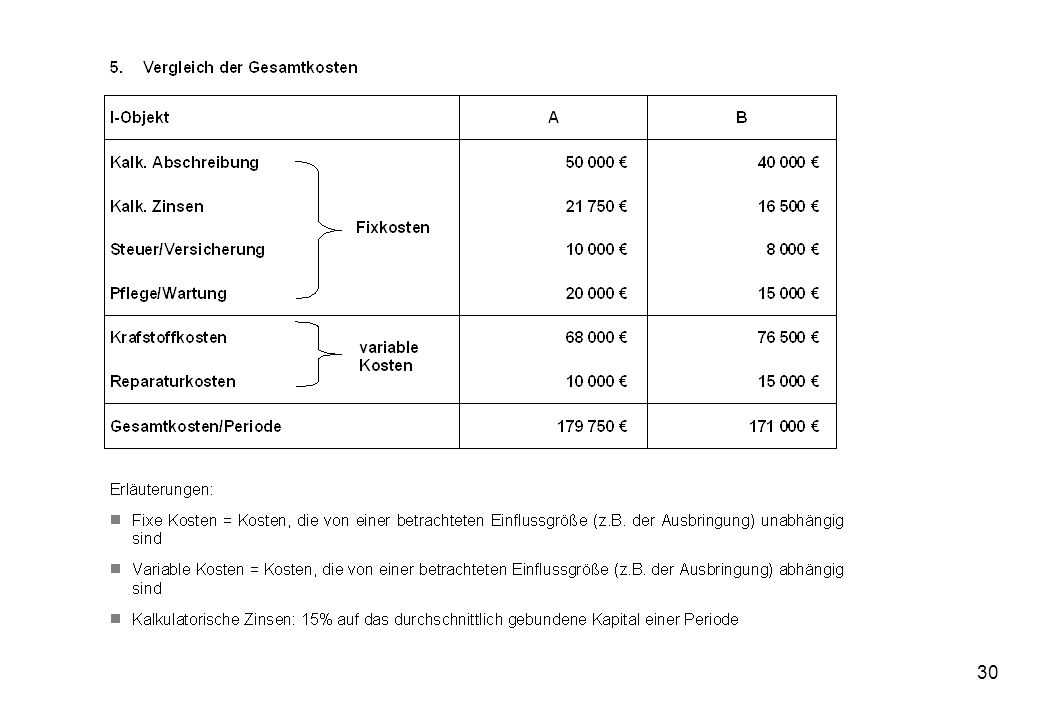

Aufgabe: Kostenvergleichsmethode - Speditionsbeispiel Ein Speditionsunternehmen plant die Anschaffung eines neuen LKW’s. Es stehen die Fahrzeuge A und B zur Auswahl, die sich gegenseitig ausschließen. Unter Verwendung folgender Daten soll ein Kostenvergleich die Entscheidung zwischen Typ A und B herbeiführen.

31

Risikoaspekte KfII - KfI xKr = kvI - kvII

Die Auslastung der Investitionsobjekte ist i.d.R. eine relativ unsichere Größe Erfolg oder Mißerfolg einer Investition hängen oft an der Prognose der Auslastung Die Ermittlung der kritischen Auslastung kann zur Einschätzung des Investitionsrisikos dienen Ermittlung der kritischen Auslastung durch Gleichsetzung der Kostenfunktionen von 2 alternativen IO: KfI + kvI * x = KfII + kvII * x daraus folgt: KfII - KfI xKr = kvI - kvII

32

Kritische Auslastung - Beispiel/Grafik

33

Kritische Würdigung Die Kostenvergleichsmethode berücksichtigt die Erlösseite nicht. Die kostengünstigste Investition muss nicht die gewinnmaximale Investition sein. Es ist daher nicht für Investitionen geeignet, bei denen die Erlössseite eine Rolle spielt (z.B. Erweiterungsinvestitionen) Das Verfahren ist nur zur Beurteilung bestimmter Investitionsarten (z.B. Rationalisierungsinvestitionen, Auswahl sich nur in den Kosten unterscheidender Investitionsalternativen) geeignet

Das Verfahren ist nur zur Beurteilung bestimmter Investitionsarten (z.B. Rationalisierungsinvestitionen, Auswahl sich nur in den Kosten unterscheidender Investitionsalternativen) geeignet.")

34

Übungsaufgabe zur Kostenvergleichsrechnung – Wahl von Produktionsapparaturen:

35

Rentabilitätsvergleichsrechnung

Rentabilität (genauer Kapitalrentabiltät) ist das Verhältnis von Gewinn zu eingesetztem Kapital. Rentabilität = Gewinn Kapitaleinsatz Bei der Rentabilitätsvergleichsrechnung wird die Periodenrentabilität ermittelt. Sie ergibt sich aus dem Verhältnis von durchschnittlichem Gewinn und durchschnittlichem Kapitaleinsatz. Periodenrentabilität = Ø Gewinn Ø Kapitaleinsatz durchschnittlicher Gewinn: Periodengewinne Nutzungsdauer durchschnittlicher Kapitaleinsatz: siehe Kostenvergleichsrechnung

ist das Verhältnis von Gewinn zu eingesetztem Kapital. Rentabilität = Gewinn. Kapitaleinsatz. Bei der Rentabilitätsvergleichsrechnung wird die Periodenrentabilität ermittelt. Sie ergibt sich aus dem Verhältnis von durchschnittlichem Gewinn und durchschnittlichem Kapitaleinsatz. Periodenrentabilität = Ø Gewinn. Ø Kapitaleinsatz. durchschnittlicher Gewinn: Periodengewinne. Nutzungsdauer. durchschnittlicher Kapitaleinsatz: siehe Kostenvergleichsrechnung.")

36

Entscheidungskriterien

Entscheidungskriterium bei einer einzelnen Investition Realisiere die Investition, wenn ihre Periodenrentabilität größer oder gleich der geforderten Mindestrentabilität ist. Entscheidungskriterium bei sich ausschließenden Investitionen Realisiere die Investition, die die höchste Periodenrentabilität aufweist (Nebenbedingung: die Rentabilität muss größer / gleich der geforderten Mindestrentabilität sein). Problem: Wenn die Investitionen unterschiedliche Anschaffungsauszahlungen haben, müssen diese Unterschiede vor dem Rentabilitätsvergleich ausgeglichen werden Stichwort: Differenzinvestitionen

. Problem: Wenn die Investitionen unterschiedliche Anschaffungsauszahlungen haben, müssen diese Unterschiede vor dem Rentabilitätsvergleich ausgeglichen werden. Stichwort: Differenzinvestitionen.")

37

Beispiel zur Rentabilitätsrechnung

Beurteilen Sie die beiden Investitionsobjekte A und B mit Hilfe der Rentabilitätsrechnung. Gehen Sie von folgenden Daten aus:

38

Rentabilitätsvergleichsrechnung mit Differenzinvestition

IO A Differenzinvestition IO B Anschaffungsauszahlung ,00 € 50.000,00 € ,00 € durchschn. Gewinn zu 6 % Kapitalmarktzins 5 Jahre = €/Jahr = €/Jahr = €/Jahr = €/Jahr durchschn. Kapitaleinsatz 1. J: € 2. J: € ,00 € 3. J: € 90.000,00 € 4. J: € 60.000,00 € 5. J: € 30.000,00 € € ,00 € ,00 € € € = €/Jahr = €/Jahr = €/Jahr = €/Jahr zum Vergleich: AK/2 €/Jahr €/Jahr Rentabilität €/Jahr €/Jahr €/Jahr €/Jahr = 10 % = 15,5 %

39

Übungsaufgaben zur Rentabilitätsrechnung

1) Automobil-Zulieferer ca. 26 Minuten = 22 Punkte Ein Automobil-Zulieferer möchte in eine Anlage zur Herstellung von Getriebeteilen investieren (IO 1). Die Investitionsauszahlung beträgt 2 Mio €; die Anlage hat eine Nutzungsdauer von 5 Jahren. Das Unternehmen rechnet mit folgenden Erlösen: Jahr Erlös in € Für den Betrieb der Anlage werden 2 Mitarbeiter mit jährlichen Personalkosten von €/MA benötigt. Die Materialkosten betragen 50 % des Umsatzes. Die Energiekosten werden auf 10 % des Umsatzes veranschlagt. Die Gemeinkosten werden mit Hilfe eines einheitlichen Zuschlagssatzes in Höhe von 100 % auf die Personalkosten berücksichtigt. In diesem Gemeinkostenzuschlag ist die Abschreibung für die Investition nicht enthalten. a) Erstellen Sie eine statische Rentabilitätsrechnung für das oben beschriebene Projekt. b) Das Unternehmen prüft noch ein weiteres Investitionsvorhaben (IO 2). Beide Vorhaben schließen sich technisch aus. Welches Vorhaben soll gewählt werden, wenn das IO 2 folgende Daten aufweist: Investitionssumme: 1 Mio €, Nutzungsdauer ebenfalls 5 Jahre jährlicher durchschnittlicher Gewinn: €. Weitere Investitionsvorhaben hat das Unternehmen nicht; es geht davon aus, finanzielle Mittel zu 8 % am Kapitalmarkt anlegen zu können. Begründen Sie, welches Investitionsvorhaben das Unternehmen wählen soll? c) Nehmen Sie kritisch zum Verfahren der Rentabilitätsrechnung Stellung.

Automobil-Zulieferer ca. 26 Minuten = 22 Punkte. Ein Automobil-Zulieferer möchte in eine Anlage zur Herstellung von Getriebeteilen investieren (IO 1). Die Investitionsauszahlung beträgt 2 Mio €; die Anlage hat eine Nutzungsdauer von 5 Jahren. Das Unternehmen rechnet mit folgenden Erlösen: Jahr Erlös in € Für den Betrieb der Anlage werden 2 Mitarbeiter mit jährlichen Personalkosten von €/MA benötigt. Die Materialkosten betragen 50 % des Umsatzes. Die Energiekosten werden auf 10 % des Umsatzes veranschlagt. Die Gemeinkosten werden mit Hilfe eines einheitlichen Zuschlagssatzes in Höhe von 100 % auf die Personalkosten berücksichtigt. In diesem Gemeinkostenzuschlag ist die Abschreibung für die Investition nicht enthalten. a) Erstellen Sie eine statische Rentabilitätsrechnung für das oben beschriebene Projekt. b) Das Unternehmen prüft noch ein weiteres Investitionsvorhaben (IO 2). Beide Vorhaben schließen sich technisch aus. Welches Vorhaben soll gewählt werden, wenn das IO 2 folgende Daten aufweist: Investitionssumme: 1 Mio €, Nutzungsdauer ebenfalls 5 Jahre. jährlicher durchschnittlicher Gewinn: €. Weitere Investitionsvorhaben hat das Unternehmen nicht; es geht davon aus, finanzielle Mittel zu 8 % am Kapitalmarkt anlegen zu können. Begründen Sie, welches Investitionsvorhaben das Unternehmen wählen soll c) Nehmen Sie kritisch zum Verfahren der Rentabilitätsrechnung Stellung.")

40

Übungsaufgaben zur Rentabilitätsrechnung – Vergleich zweier IO

41

Amortisations(vergleichs)rechnung

Es wird nach der Zeitdauer gefragt, die bis zur Wiedergewinnung der Anschaffungsauszahlung aus den Einzahlungsüberschüssen des I-Objektes verstreicht (=Amortisationsdauer) Die Einzahlungsüberschüsse werden meist in Form des cash flow aus dem Rechnungswesen indirekt ermittelt. Cash Flow Stromgröße; Netto-Zahlungsströme einer Periode, d.h. Ermittlung durch Saldierung von Einzahlungen und Auszahlungen. Ein positver CF stellt einen Finanzmittelzufluss, ein negativer CF einen Finanzmittelabfluss in der Betrachtungsperiode dar. Die Ermittlung geschieht näherungsweise wie folgt: cash flow = jährlicher Gewinn aus der Investition + Abschreibungen Bitte beachten: Zur Ermittlung des Gewinnes wurden die Abschreibungen (als Aufwendungen/Kosten) subtrahiert!

Die Einzahlungsüberschüsse werden meist in Form des cash flow aus dem Rechnungswesen indirekt ermittelt. Cash Flow Stromgröße; Netto-Zahlungsströme einer Periode, d.h. Ermittlung durch Saldierung von Einzahlungen und Auszahlungen. Ein positver CF stellt einen Finanzmittelzufluss, ein negativer CF einen Finanzmittelabfluss in der Betrachtungsperiode dar. Die Ermittlung geschieht näherungsweise wie folgt: cash flow = jährlicher Gewinn aus der Investition + Abschreibungen. Bitte beachten: Zur Ermittlung des Gewinnes wurden die Abschreibungen (als Aufwendungen/Kosten) subtrahiert!")

42

Ermittlung des Cash flow

indirekte Ermittlung (durch „Korrektur“ des Jahres-überschusses) direkte Ermittlung (durch Gegenüberstellung von Ein- und Auszahlungen) Jahresüberschuss + Abschreibungen - Zuschreibungen + Erhöhung der Rückstellungen - Rückgang der Rückstellungen einzahlungswirksamer Ertrag - auszahlungswirksamer Aufwand Abschreibungen und Rückstellungserhöhungen sind nicht mit einem Zahlungsmittelabfluss verbunden Zuschreibungen und Rückstellungsminderungen sind nicht mit einem Zahlungsmittelzufluss verbunden

direkte Ermittlung. (durch Gegenüberstellung von. Ein- und Auszahlungen) Jahresüberschuss. + Abschreibungen. - Zuschreibungen. + Erhöhung der Rückstellungen. - Rückgang der Rückstellungen. einzahlungswirksamer Ertrag. - auszahlungswirksamer Aufwand. Abschreibungen und Rückstellungserhöhungen sind nicht mit einem Zahlungsmittelabfluss verbunden. Zuschreibungen und Rückstellungsminderungen sind nicht mit einem Zahlungsmittelzufluss verbunden.")

43

Ermittlung der Amortisationszeit

Bei gleichbleibenden Gewinnen und Abschreibungen Anschaffungsauszahlung (jährlicher Gewinn + Abschreibung) Bei unterschiedlichen jährlichen Gewinnen und Abschreibungen: Für jedes Jahr wird der Einzahlungsüberschuss (cash flow) ermittelt und solange kumuliert, bis die Summe der Einzahlungsüberschüsse gleich der Anschaffungsauszahlung ist. Entscheidungskriterium Bei einer einzelnen Investition: Die Investition ist vorteilhaft, wenn die Ist-Amortisationszeit kleiner oder gleich der Amortisationsdauer ist, die der Investor fordert Bei sich ausschließenden Investitionen: Die Investition ist vorteilhaft, die die geringste Amortisationsdauer aufweist (Nebenbedingung: sie muss kleiner/gleich der geforderten Amortisationsdauer sein)

Bei unterschiedlichen jährlichen Gewinnen und Abschreibungen: Für jedes Jahr wird der Einzahlungsüberschuss (cash flow) ermittelt und solange kumuliert, bis die Summe der Einzahlungsüberschüsse gleich der Anschaffungsauszahlung ist. Entscheidungskriterium. Bei einer einzelnen Investition: Die Investition ist vorteilhaft, wenn die Ist-Amortisationszeit kleiner oder gleich der Amortisationsdauer ist, die der Investor fordert. Bei sich ausschließenden Investitionen: Die Investition ist vorteilhaft, die die geringste Amortisationsdauer aufweist (Nebenbedingung: sie muss kleiner/gleich der geforderten Amortisationsdauer sein)")

44

Beispiel zur Amortisationsrechnung

Beurteilen Sie die beiden Investitionsobjekte A und B mit Hilfe der Amortisationsvergleichsmethode. Gehen Sie von folgenden Daten aus:

45

Beurteilung Im Vordergrund steht der Risikoaspekt. Man ist an einer möglichst schnellen Rückgewinnung der Anschaffungsauszahlung interessiert (z.B. bei Investitionen in politisch und wirtschaftlich instabilen Ländern). Das Risiko wird nur insoweit berücksichtigt, dass die zeitliche Verteilung der Zahlungen eine Rolle spielt. Eine schnelle Rück- gewinnung der Investitionssumme wird mit geringe(re)m Risiko gleichgesetzt. Das Problem, dass die Höhe der cash-flows in den einzelnen Jahren nicht sicher sind, wird nicht berücksichtigt. Die cash-flow-Reihe ist einwertig, nicht mehrwertig Da der Risikoaspekt und nicht die Gewinnerzielung im Vordergrund steht, kann die Amortisationsrechnung dazu führen, dass man bei sich ausschließenden Investitionen nicht die mit der besten Rentabilität wählt.

. Das Risiko wird nur insoweit berücksichtigt, dass die zeitliche Verteilung der Zahlungen eine Rolle spielt. Eine schnelle Rück- gewinnung der Investitionssumme wird mit geringe(re)m Risiko gleichgesetzt. Das Problem, dass die Höhe der cash-flows in den einzelnen Jahren nicht sicher sind, wird nicht berücksichtigt. Die cash-flow-Reihe ist einwertig, nicht mehrwertig. Da der Risikoaspekt und nicht die Gewinnerzielung im Vordergrund steht, kann die Amortisationsrechnung dazu führen, dass man bei sich ausschließenden Investitionen nicht die mit der besten Rentabilität wählt.")

48

Zeitwert des Geldes Gleich hohe Zahlungen zu unterschiedlichen Zeitpunkten haben einen unterschiedlichen Wert. Erhält ein Unternehmen eine Einzahlung in t1 statt in t2 kann es die Einzahlung von t1 bis t2 zinsbringend anlegen. Leistet ein Unternehmen eine Zahlung erst in t2 statt in t1, kann es die Zahlung von t1 bis t2 zinsbringend anlegen. Die zwischen t1 und t2 erzielbaren Zinsen stellen den Zeitwert des Geldes dar. Die dynamischen Verfahren berücksichtigen den Zeitwert des Geldes!

49

Kernproblem der statischen Verfahren

Alle statischen Verfahren vernachlässigen den Zeitwert des Geldes! Ergebnis Ergebnis Einzahlungen, die aus der Investition generiert werden Einzahlungen, die aus der Investition generiert werden t t Auszahlungen Auszahlungen Bei einer statischen Betrachtung sind beide Investitionen gleich gut, obwohl die linke Investition vorzuziehen ist. Warum??

50

Kernproblem der statischen Verfahren

51

Kernproblem der statischen Verfahren und Zeitwert des Geldes

Die Investitionsobjekte sind sowohl nach Amortisationsrechnung als auch nach Rentabilitätsrechnung gleichwertig. Aber: Die IO‘s sind nicht gleichwertig, da bei IO B der Gewinn von 20 T€ früher entsteht. Investitionen mit unterschiedlichen Zahlungsverläufen müssen vergleichbar gemacht werden, um richtige Entscheidungen zu treffen. Alle Zahlungen werden daher auf einen bestimmten Zeitpunkt projiziert (mit Hilfe der Zinseszinsrechnung). Dieser Zeitpunkt kann am Ende der Nutzungsdauer (Endwert) oder am Anfang (Barwert) liegen. Das Vorgehen zur Ermittlung des Barwertes nennt man abzinsen oder (ab)diskontieren. Das Vorgehen zur Ermittlung des Endwertes nennt man aufzinsen.

. Dieser Zeitpunkt kann am Ende der Nutzungsdauer (Endwert) oder am Anfang (Barwert) liegen. Das Vorgehen zur Ermittlung des Barwertes nennt man abzinsen oder (ab)diskontieren. Das Vorgehen zur Ermittlung des Endwertes nennt man aufzinsen.")

52

Zeitwert des Geldes

53

Darstellung von Investitionen im Rahmen dynamischer Verfahren

Investitionen werden als Zahlungsreihen dargestellt. Beispiel: t0 t1 t2 t3 Eine Investition beginnt mit einer Auszahlung (A0) Nach der Anfangsauszahlung (A0) folgen laufende Ein- und Auszahlungen Laufende Ein- und Auszahlungen werden zu Einzahlungsüberschüssen (EZÜ) zusammengefasst (Einzahlung abzüglich Auszahlung) Die EZÜ‘s müssen nicht alle positiv sein Es wird unterstellt, dass die Zahlungen am Ende der Periode erfolgen

Nach der Anfangsauszahlung (A0) folgen laufende Ein- und Auszahlungen. Laufende Ein- und Auszahlungen werden zu Einzahlungsüberschüssen (EZÜ) zusammengefasst (Einzahlung abzüglich Auszahlung) Die EZÜ‘s müssen nicht alle positiv sein. Es wird unterstellt, dass die Zahlungen am Ende der Periode erfolgen.")

54

Kapitalwertmethode - Barwert und Kapitalwert

Einer Zahlungsreihe kann man einen Barwert oder Gegenwartswert zuordnen, indem man alle vor dem Bezugszeitpunkt anfallenden Zahlungen aufzinst und alle nach dem Bezugszeitpunkt anfallenden Zahlungen abzinst und die Summe der auf- bzw. abgezinsten Zahlungen bildet. Beispiel für mögliche Barwerte: t0 t1 t2 t3 Kapitalwert (auch net present value, NPV): besonderer Gegenwartswert. Bezugszeitpunkt ist der Zeitpunkt (unmittelbar vor) der ersten Zahlung, der Auszahlung A0 im Zeitpunkt t0. Zur Berechnung des Kapitalwertes kann kein beliebiger Diskontierungszinssatz verwendet werden, sondern nur der ökonomisch sinnvolle. Beispiel: t0 t1 t2 t vgl. Schmidt/Terberger, S. 128

: besonderer Gegenwartswert. Bezugszeitpunkt ist der Zeitpunkt (unmittelbar vor) der ersten Zahlung, der Auszahlung A0 im Zeitpunkt t0. Zur Berechnung des Kapitalwertes kann kein beliebiger Diskontierungszinssatz verwendet werden, sondern nur der ökonomisch sinnvolle. Beispiel: t0 t1 t2 t vgl. Schmidt/Terberger, S")

55

Kapitalwertmethode - Wesen

Ausgangspunkt: Zahlungsreihen der I-Objekte Der Zeitwert des Geldes wird berücksichtigt, indem alle zukünftigen Ein- und Auszahlungen auf den Zeitpunkt der ersten Zahlung abgezinst werden. Die Abzinsung erfolgt mit dem Abzinsungsfaktor. Die Summe der abgezinsten Zahlungen ist der Kapitalwert. Beispiel Et = Einzahlung in t At = Auszahlung in t A0 = Anfangsauszahlung (Investitionssumme) Et - At = Ein- bzw. Auszahlungsüberschuss in t

Et - At = Ein- bzw. Auszahlungsüberschuss in t.")

56

Ableitung der Kapitalwertformel (1)

Daraus ergibt sich folgende Zahlungsreihe Bei einem Zinssatz von 10 % ergibt sich folgende Rechnung: t0 t1 t2 11.000 24.200 + - (1+0,1)1 (1+0,1)2 11.000 24.200 + - 1,1 1,21 10.000 + 20.000 - Kapitalwert:

1. (1+0,1) 1,1. 1, Kapitalwert:")

57

Ableitung der Kapitalwertformel (2)

Kapitalwert = Summe der abgezinsten Zahlungen: E1 E2 E3 A1 A2 A3 + + - (A0 - - - ) K0 = E0 + (1+i)1 (1+i)2 (1+i)3 (1+i)1 (1+i)2 (1+i)3 n Et - At K0 = å - A0 (1 + i)t t=1 Et = Einzahlung in t At = Auszahlung in t A0 = Anfangsauszahlung (Investitionssumme) Et - At = Ein- bzw. Auszahlungsüberschuss in t K0 = Kapitalwert n = Nutzungsdauer t = Periodenindex

K0 = E0 + (1+i)1. (1+i)2. (1+i)3. (1+i)1. (1+i)2. (1+i)3. n. Et - At. K0 = å. - A0. (1 + i)t. t=1. Et = Einzahlung in t. At = Auszahlung in t. A0 = Anfangsauszahlung (Investitionssumme) Et - At = Ein- bzw. Auszahlungsüberschuss in t. K0 = Kapitalwert. n = Nutzungsdauer. t = Periodenindex.")

60

Kapitalwertmethode - Kalkulationszinsfuß

Der Kalkulationszinsfuß ist der ökonomisch sinnvolle Diskontierungszinssatz. Bei einem positiven Kapitalwert muss der ökonomisch sinnvolle Diskon-tierungszinssatz gewährleisten, dass die Investition vorteilhaft ist, wenn der Investor die Geldmittel nicht zur Verfügung hat und sie sich durch eine Finanzierungsmaßnahme beschaffen muss, dass die Investition vorteilhaft ist, wenn der Investor Geldmittel zur Verfügung hat und diese für eine alternative Investition einsetzen könnte. Ansätze: Kapitalkostensatz bei Fremdfinanzierung bzw. entgehender Kapitalmarktsatz bei Verzicht auf eine alternative Geldanlage. Der Kalkulationszinsfuß ist der Zinssatz einer alternativen Kapitalaufnahme bzw. Kapitalanlage am Kapitalmarkt. Annahme: vollkommener Kapitalmarkt

61

Vollkommener Kapitalmarkt

Die Annahme des vollkommenen Kapitalmarktes ist notwendig, um Investitions- und Finanzierungsentscheidungen unabhängig treffen zu können Charakteristische Merkmale: Kein Marktteilnehmer kann durch seine Entscheidungen den Zinssatz beeinflussen. Der Investor kann in unbegrenztem Umfang Geld am Kapitalmarkt anlegen oder leihen. Die Finanzierungskosten eines IO hängen nicht davon ab, ob und welche anderen Investitionen durchgeführt wer-den - der Investor kann unbegrenzt und ohne Erhöhung der Zinsen investieren. Es liegen sichere Erwartungen vor. Es gibt einen einheitlichen Zinssatz (Soll- und Habenzins sind gleich).

.")

62

Kapitalwertmethode - Wesen

Der Kapitalwert kann positiv, null oder negativ sein. Das hängt von der Höhe des Kalkulationszinsfußes ab. Der Zusammenhang zwischen Kalkulationszinsfuß und Kapitalwert wird als Kapitalwertfunktion bezeichnet. Bei steigenden Kalkulationszinsfüßen sinkt der Kapitalwert, bei sinkenden Kalkulationszinsfüßen steigt der Kapitalwert. Überlegen Sie bitte den Zusammenhang mit der Wirtschaftspolitik

63

Ermittlung der Kapitalwertfunktion

64

Kapitalwertmethode - Wesen

Entscheidungskriterien der Kapitalwertmethode: Bei einer einzelnen Investition Führe die Investition durch, wenn ihr Kapitalwert positiv ist. Denn dann ist die Investition vorteilhaft. Bei mehreren, sich ausschließenden Investitionen Führe die Investition durch, die den höchsten (positiven) Kapitalwert hat

Kapitalwert hat.")

65

Kapitalwert ermitteln

66

Übungsaufgaben: Aufgabe 1:

Sie haben das Angebot erhalten, Kapital zu einem New Venture für die Entwicklung eines revolutionären Medikaments gegen Hepatitis C beizusteuern. Erforderlich ist eine Investitionssumme (Anfangsauszahlung) von €. In 5 Jahren erhalten Sie € zurück. Alternativ können Sie das Geld am Kapitalmarkt zu 20 % investieren. Welche Investitionsmöglichkeit ist finanziell attraktiver? (Loderer u.a., Handbuch der Bewertung, 2001) Aufgabe 2: Kapitalwert ermitteln ca. 8,5 Minuten = 7 Punkte Ein Betrieb plant eine Erweiterungsinvestition. Danach werden zusätzliche jährliche Einzahlungen von € und zusätzliche jährliche Betriebs- und Instandhaltungsauszahlungen von € erwartet. Die Anschaffungsauszahlung beläuft sich auf €, die Nutzungsdauer auf 5 Jahre, so dass sich jährliche Abschreibungen von € ergeben. Am Ende der Nutzungsdauer wird die Anlage für € verkauft. Ermitteln Sie den Kapitalwert bei einem Kalkulationszinssatz von 10 %.

von €. In 5 Jahren erhalten Sie € zurück. Alternativ können Sie das Geld am Kapitalmarkt zu 20 % investieren. Welche Investitionsmöglichkeit ist finanziell attraktiver (Loderer u.a., Handbuch der Bewertung, 2001) Aufgabe 2: Kapitalwert ermitteln ca. 8,5 Minuten = 7 Punkte. Ein Betrieb plant eine Erweiterungsinvestition. Danach werden zusätzliche jährliche Einzahlungen von € und zusätzliche jährliche Betriebs- und Instandhaltungsauszahlungen von € erwartet. Die Anschaffungsauszahlung beläuft sich auf €, die Nutzungsdauer auf 5 Jahre, so dass sich jährliche Abschreibungen von € ergeben. Am Ende der Nutzungsdauer wird die Anlage für € verkauft. Ermitteln Sie den Kapitalwert bei einem Kalkulationszinssatz von 10 %.")

67

Kapitalwertmethode Interpretation des Kapitalwertes

Der Kapitalwert ist eine Vermögensmehrung im Zeitpunkt t0 bzw. derjenige Betrag, den der Investor in t0 zusätzlich konsumieren oder anlegen kann, wenn er z.B. einen Kredit zum KZF aufnimmt, die Investition durchführt und den Kredit samt Zinsen zurückzahlt Der Kapitalwert ist derjenige Betrag, den Investoren maximal zu zahlen bereit wären, um sich diese Investitionsmöglichkeit zu sichern. Der Kapitalwert ist der Grenzpreis der Investition vgl. Schmidt/Terberger, S. 133/134

68

Wiederanlageprämisse

Problem: Vergleich unterschiedlicher Investitionen Als Wiederanlageprämisse bezeichnet man die implizite Differenzinvestition, die im Rahmen der betrachteten Methode (z.B. Kapitalwertmethode) erfolgt. Kapitalwertmethode unterstellt, dass die während der Nutzungsdauer anfallenden Einzahlungsüberschüsse zum Kalkulationszinsfuß angelegt werden. Differenzinvestitionen zur Vergleichbarmachung von Investitionen sind nicht erforderlich, wenn sich die Differenzinvestition zum Kalkulationszinsfuß verzinst.

erfolgt. Kapitalwertmethode unterstellt, dass die während der Nutzungsdauer anfallenden Einzahlungsüberschüsse zum Kalkulationszinsfuß angelegt werden. Differenzinvestitionen zur Vergleichbarmachung von Investitionen sind nicht erforderlich, wenn sich die Differenzinvestition zum Kalkulationszinsfuß verzinst.")

69

Vollkommener Kapitalmarkt und Differenzinvestition

Der vollkommene Kapitalmarkt ist dadurch gekennzeichnet, dass Investoren jederzeit unbegrenzt Mittel anlegen oder leihen können, ohne dass sie dadurch den Zinssatz beeinflussen können. Der Investor kann daher jede Investition mit positivem Kapitalwert durchführen (keine Budgetrestriktionen) Investitionsobjekte können daher nur dann miteinander konkurrieren, wenn sie sich technisch ausschließen Differenzinvestitionen können unter der Prämisse des vollkommenen Kapitalmarktes keinen positiven Kapitalwert haben, da sie sonst ein eigenständiges IO wären. Differenzinvestionen sind notwendig, wenn man die Prämisse der unbegrenzten Mittelaufnahme aufgibt (Investitionsbudgets)

Investitionsobjekte können daher nur dann miteinander konkurrieren, wenn sie sich technisch ausschließen. Differenzinvestitionen können unter der Prämisse des vollkommenen Kapitalmarktes keinen positiven Kapitalwert haben, da sie sonst ein eigenständiges IO wären. Differenzinvestionen sind notwendig, wenn man die Prämisse der unbegrenzten Mittelaufnahme aufgibt (Investitionsbudgets)")

71

Fortsetzung:

72

Wiederholung Existieren Unterschiede hinsichtlich der Investitionsauszahlung, der Laufzeit oder der Einzahlungsüberschüsse zwischen 2 oder mehreren Investitionen ist eine Differenzinvestition zu bilden. Die Kapitalwertmethode unterstellt als implizite Differenzinvestition eine Anlage zum Kalkulationszinsfuß Dies sieht man daran, dass der Kapitalwert der Zahlungsreihen A und B identisch ist (KZF= 10%) A: B: Differenzinvestitionen zur Vergleichbarmachung von Investitionen sind nicht erforderlich, wenn sich die Differenzinvestition zum Kalkulationszinsfuß verzinst. + 363

A: B: Differenzinvestitionen zur Vergleichbarmachung von Investitionen sind nicht erforderlich, wenn sich die Differenzinvestition zum Kalkulationszinsfuß verzinst")

73

Kritische Würdigung Kapitalwertmethode

Vorteil: Korrektes Verfahren, das zu richtigen Entscheidungen führt Nachteil: Wenn sich die Investitionen nicht zum Kalkulationszinsfuß verzinsen, ist die tatsächliche Verzinsung der Investitionen nicht erkennbar Diesen Nachteil verhindert die Methode des internen Zinsfußes

74

Methode des internen Zinsfußes - Wesen

Der interne Zinsfuß (Internal Rate of Return bzw. IRR) ist der Zinssatz, bei dem der Kapitalwert einer Investition gleich Null ist Dementsprechend ergibt sich der interne Zinsfuß, indem man die Formel für den Kapitalwert gleich Null setzt und nach r auflöst r steht an Stelle von i, weil mit KW = 0 der Zinssatz determiniert ist r sagt aus, wie sich die Investition verzinst Ist r > i, ist die Investition vorteilhaft, da die Verzinsung der Investition höher als die Finanzierungskosten ist bzw. die Verzinsung der Investition besser als die Verzinsung der besten Alternative ist. Ist r > i, hat die Investition einen positiven Kapitalwert.

ist der Zinssatz, bei dem der Kapitalwert einer Investition gleich Null ist. Dementsprechend ergibt sich der interne Zinsfuß, indem man die Formel für den Kapitalwert gleich Null setzt und nach r auflöst. r steht an Stelle von i, weil mit KW = 0 der Zinssatz determiniert ist. r sagt aus, wie sich die Investition verzinst. Ist r > i, ist die Investition vorteilhaft, da die Verzinsung der Investition höher als die Finanzierungskosten ist bzw. die Verzinsung der Investition besser als die Verzinsung der besten Alternative ist. Ist r > i, hat die Investition einen positiven Kapitalwert.")

75

Methode des internen Zinsfußes Ermittlungsprobleme

Der interne Zinsfuß ist nicht so einfach zu ermitteln wie der Kapitalwert. Wenn t > 1 ist, ist eine Gleichung zu lösen, in der der gesuchte Wert in höheren Potenzen auftritt Daraus ergeben sich zwei Problemkreise 1. Problemkreis: Ermittlungsprobleme 2. Problemkreis: kein oder mehrere interne Zinsfüße 1. Problemkreis: Wenn t > 2 ist und keine gleichmäßigen Zahlungsüberschüsse vorliegen, lässt sich der interne Zinsfuß nur noch näherungsweise bestimmen. Möglichkeiten: graphische Methode: Beispiel in Excel mittels Zielwertsuche bzw. Funktion IKV Regula falsi (Regel des Falschen, beruht auf linearer Interpolation, auch arithmetische Methode genannt)

")

76

Methode des internen Zinsfußes Ermittlungsprobleme

2. Problemkreis: kein oder mehrere interne Zinsfüße Es gibt Fälle, in denen überhaupt kein (reeller) interner Zinsfuß existiert in denen mehrere interne Zinsfüße existieren und man nicht sagen kann, welcher der richtige Zinsfuß ist Ein eindeutiger Zinsfuß existiert nur für Investitionen, in deren Zahlungsreihen nur ein Vorzeichenwechsel auftritt

interner Zinsfuß existiert. in denen mehrere interne Zinsfüße existieren und man nicht sagen kann, welcher der richtige Zinsfuß ist. Ein eindeutiger Zinsfuß existiert nur für Investitionen, in deren Zahlungsreihen nur ein Vorzeichenwechsel auftritt.")

77

Beispiel für mehrere Zinsfüße

Achtung: Es wurde nicht mit gerundeten Abzinsungsfaktoren gerechnet, sondern mit exakten Werten! Beispiel: € x 0, = €

78

Aufgaben zur Internen Zinsfußmethode

Es werden Ihnen zwei Grundstücke angeboten: Grundstück A, das € kostet und nach 6 Jahren für € verkauft werden kann, Grundstück B, das € kostet und nach 6 Jahren für € verkauft werden kann. Wie hoch sind die internen Zinsfüße der Investitionen? Aufgabe 2: Kapitalwert und IZF ermitteln ca. 8,5 Minuten = 7 Punkte Zwei Investitionsobjekte (IO) weisen folgende Zahlungsreihen auf: a) Berechnen Sie die Internen Zinsfüße dieser IO und bestimmen Sie die Kapitalwerte für Kalkulationszinsfüße von 5 % und 8 %. b) Stellen Sie die Abhängigkeit der Kapitalwerte vom Kalkulationszinsfuß grafisch dar. Beziehen Sie den jeweiligen internen Zinsfuß in die Darstellung ein.

weisen folgende Zahlungsreihen auf: a) Berechnen Sie die Internen Zinsfüße dieser IO und bestimmen Sie die Kapitalwerte für Kalkulationszinsfüße von 5 % und 8 %. b) Stellen Sie die Abhängigkeit der Kapitalwerte vom Kalkulationszinsfuß grafisch dar. Beziehen Sie den jeweiligen internen Zinsfuß in die Darstellung ein.")

79

Methode des internen Zinsfußes

Wiederanlageprämisse: Während der Nutzungsdauer anfallende Einzahlungs-überschüsse können zum internen Zinsfuß der jeweiligen Investition angelegt werden Entscheidungskriterien: bei einer einzelnen Investition: Realisiere die Investition, wenn ihr interner Zins größer als die gewünschte Mindestverzinsung ist bei mehreren, sich ausschließenden Investitionen: Realisiere die Investition mit dem höchsten internen Zins (Nebenbedingung: er muss über der gewünschten Mindestverzinsung liegen) Im vollkommenen Kapitalmarkt entspricht die Mindestverzinsung dem Kapitalmarktzinssatz

Im vollkommenen Kapitalmarkt entspricht die Mindestverzinsung dem Kapitalmarktzinssatz.")

80

Methode des Internen Zinsfußes Interpretation des IZF

Erstens: Der Interne Zinsfuß ist die Effektivverzinsung des jeweils gebundenen Kapitals Die Effektivverzinsung kann man bei Investitionen als “Rendite” oder “Rentabilität” bezeichnen Zweitens: Der Interne Zinsfuß kann auch als kritischer Zinssatz angesehen werden: Ein zur Finanzierung der Investition notwendiger Kredit darf nicht “mehr kosten” als r, wenn die Investition vorteilhaft sein soll

81

Methode des internen Zinsfußes

Stichwort Differenzinvestitionen bei Unterschieden zwischen Investitionen: Wenn sich Investitionen unterscheiden - z.B. hinsichtlich der Nutzungsdauer - müssen diese Unterschiede durch Differenzinvestitionen ausgeglichen werden, weil sonst „Äpfel mit Birnen“ vergleichen werden aber: Differenzinvestitionen müssen dann nicht explizit berücksichtigt werden, wenn sie sich zum internen Zins der betrachteten Investition verzinsen Begründung: Der Kapitalwert einer Investition verändert sich nicht, wenn sich die Differenzinvestition zum Kalkulationszinsfuß verzinst. Ebensowenig ändert eine Differenzinvestition den internen Zins einer Hauptinvestition, wenn sie gerade mit diesem Zins ausgestattet ist. Umgekehrt folgt: Differenzinvestitionen müssen immer dann explizit berücksichtigt werden, wenn sie sich nicht zum internen Zins der betrachteten Investition verzinsen Begründung: In dem Fall ändern sie nämlich die interne Verzinsung der Hauptinvestition - Beispiel

82

Kapitalwertmethode versus interne Zinsfußmethode

Ebenso wie die Kapitalwertmethode nimmt auch die interne Zinsfußmethode für sich in Anspruch, richtige Informationen für Investitionsentscheidungen zu liefern. Aber: Die Methoden können zu unterschiedlichen Ergebnissen führen Begründung: Im Beispiel wirken die unterschiedlichen Annahmen über die Verzinsung von Wiederanlagen sowie Differenzinvestitionen, weil keine expliziten Angaben über deren Verzinsung gemacht werden. Schlussfolgerung: Werden explizite Angaben über die Verzinsung von Wiederanlagen und Differenzinvestitionen gemacht, führen die beiden Methoden stets zu demselben Ergebnis

83

Der Kalkulationszinsfuß beträgt 10 % p.a..

Ermitteln Sie für die beiden folgenden Investitionsobjekte den Kapitalwert und den Internen Z in s fuß: IO I - 1.000 € ,60 € t t t 1 2 IO II - 400 € + 484 € t t 1 Der Kalkulationszinsfuß beträgt 10 % p.a.. a) Welches Investitionsobjekt ist nach der Kapitalwertmethode und welches nach der Internen Zin s fußmethode vorteilhaft, wenn keine zusätzlichen Angaben zu den Investitionen vorliegen? b) Gehen Sie davon aus, dass das Investitionsobjekt II in t und t wiederholt werden kann. 1 Anso n s ten können Zahlungsüberschüsse zum Kalkulationszinsfuß angelegt werden. Welches Investitionsobjekt is t unter Berücksichtigung dieser Angaben nach der Kapitalwert- methode und der Internen-Zinsfuß-Methode zu wählen? - -

Welches Investitionsobjekt ist nach der Kapitalwertmethode und welches nach der Internen. Zin. s. fußmethode vorteilhaft, wenn. keine zusätzlichen Angaben zu den Investitionen vorliegen b) Gehen Sie davon aus, dass das Investitionsobjekt II in t. und t. wiederholt werden kann. 1. Anso. n. s. ten können Zahlungsüberschüsse zum Kalkulationszinsfuß angelegt werden. Welches Investitionsobjekt is. t unter Berücksichtigung dieser Angaben nach der Kapitalwert- methode und der Internen-Zinsfuß-Methode zu wählen - -")

84

Kapitalwertmethode versus interne Zinsfußmethode

85

Annuitätenmethode Leitgedanke: Alle mit einer Investition verbundenen Zahlungen sollen GLEICHMÄßIG auf die Nutzungsjahre verteilt werden. Man beurteilt die Investitionen also nach ihren durchschnittlichen jährlichen Zahlungsüberschüssen. Fragen: Wie verteilt man eine Zahlung heute (z.B: die Anschaffungsauszahlung) unter Berücksichtigung von Zins und Zinseszinsen auf die Nutzungsdauer? Wie verteilt man eine spätere Zahlung unter Berücksichtigung von Zins und Zinseszinsen auf die Nutzungsdauer einer Investition?

unter Berücksichtigung von Zins und Zinseszinsen auf die Nutzungsdauer Wie verteilt man eine spätere Zahlung unter Berücksichtigung von Zins und Zinseszinsen auf die Nutzungsdauer einer Investition")

86

Verteilung (Verrentung) einer heutigen Zahlung

Welche über n Jahre laufende Zahlungsreihe mit einer jährlichen Zahlung von g ist bei einem Zinssatz von i einem heute zu leistenden Betrag K0 äquivalent (wirtschaftlich gleichwertig)? Diese Frage taucht z.B. auf, wenn: eine heute fällige Lebensversicherung verrentet werden soll die zu einem Darlehen gehörende Annuität zu ermitteln ist (Annuität = gleichbleibende Jahreszahlung, bestehend aus einem Zins- und Tilgungsanteil

Diese Frage taucht z.B. auf, wenn: eine heute fällige Lebensversicherung verrentet werden soll. die zu einem Darlehen gehörende Annuität zu ermitteln ist (Annuität = gleichbleibende Jahreszahlung, bestehend aus einem Zins- und Tilgungsanteil.")

87

Verteilung (Verrentung) einer heutigen Zahlung

Ein Kunde einer Lebensversicherung möchte seine im 73. Lebensjahr fällige Lebensversicherung nicht bar ausgezahlt bekommen, sondern zieht eine Verrentung vor. Welche Jahresrente wird ihm die Versicherungsgesellschaft anbieten, wenn die Versicherungssumme Euro lautet, eine statistische Restlebenserwartung von 10 Jahren anzusetzen ist und mit einem Kalkulationszinssatz von 10% gerechnet wird?

88

Verrentung einer späteren Zahlung

Fragestellung: Gegeben ist eine spätere Zahlung, fällig in n. Gesucht ist die Höhe der Glieder g einer über n Jahre laufenden Zahlungsreihe, die beim Zinssatz i wertmäßig Kn entspricht. Ermittlung von g in zwei Schritten: Abzinsen von Kn auf den Zeitpunkt 0 K0 multiplizieren mit dem Wiedergewinnungsfaktor

89

Beispiel zur Verrentung einer späteren Zahlung

Sparraten für ein vorgegebenes Endkapital: Sigrid Saldo steht kurz vor ihrem Examen in der BWL. Zu ihrer Entspannung und Erbauung überlegt sie, welche Gehaltsforderung sie stellen müsste, um in 10 Jahren Millionär zu sein. Da sie noch zu Hause wohnt, könnte sie das Gehalt vollständig sparen. Die Bank zahlt 6% Zinsen.

90

Annuitätenmethode Entscheidungskriterium für Investitionen:

Aus der Kapitalwertmethode wissen wir, dass eine Investition lohnend ist, wenn sie einen positiven Kapitalwert hat. Sie hat einen positiven Kapitalwert, wenn die Summe der abdiskontierten Zahlungsüberschüsse positiv ist. Anders ausgedrückt: Wenn ihre abdiskontierten Einzahlungen größer als ihre abdiskontierten Auszahlungen sind. Da die Annuitätenmethode die Kapitalwerte in gleich hohe Beträge über die Laufzeit verteilt, gilt danach folgende Entscheidungsregel: für eine Investition: Die Investition ist vorteilhaft, wenn die Annuität positiv ist für mehrere Investitionen: Realisiere die Investition mit den größten durchschnittlichen jährlichen Überschüssen (Nebenbedingung, sie müssen größer oder gleich Null sein) Interpretation der Annuität: Zahlungsbetrag, den ein Investor am Ende einer jeden Periode innerhalb der Laufzeit der Investition entnehmen und zusätzlich verbrauchen kann, wenn er die Investition z.B. kreditfinanziert durchführt.

Interpretation der Annuität: Zahlungsbetrag, den ein Investor am Ende einer jeden Periode innerhalb der Laufzeit der Investition entnehmen und zusätzlich verbrauchen kann, wenn er die Investition z.B. kreditfinanziert durchführt.")

91

Annuitätenmethode: Beispiel

Ein Betrieb plant den Kauf einer Maschine zum Preis von Euro. Die Nutzungsdauer der Maschine wird auf 4 Jahre geschätzt. In jedem Jahr erwartet man Einzahlungen in Höhe von Euro und Auszahlungen in Höhe von Euro. Der Restwert der Maschine beläuft sich schätzungsweise auf Euro. Wie hoch sind die durchschnittlichen jährlichen Überschüsse, wenn der Investor mit einem Kalkulationszinssatz von 8% rechnet? Soll er die Investition durchführen?

92

Fallbeispiel: Annuitätenmethode

Während einer Verhandlung haben wir spontan die Lizenz zum Vertrieb der Produkte des belgischen Unternehmens Splendor Inc. angeboten bekommen. Die Lizenz soll eine pauschale Summe von € kosten und für 5 Jahre gelten. Um zu entscheiden, ob wir das Angebot weiter verfolgen wollen und um unsere Verhandlungsstrategie zu definieren, müssen wir schnell untersuchen, ob die Investitionsgelegenheit überhaupt interessant ist. Wie können wir das Projekt untersuchen? (Loderer u.a., Handbuch der Bewertung, S. 147)

")

93

Fallbeispiel: Annuitätenmethode

Neben anderen Punkten sollten wir wissen: Was der Wert der Offerte ist. Welche minimalen jährlichen Einzahlungsüberschüsse die Investition rechtfertigen. Wo unsere höchste Preisofferte liegen sollte. Wir nehmen an, dass wir anstelle des Kaufes der Lizenz das Geld zu 10 % anlegen können.

94

Aufgabe: Bergwerksgesellschaft ca. 5 Minuten = 4 Punkte

Eine Bergwerksgesellschaft baut eine erzhaltige Gesteinsschicht ab, die unter einem Dorf verläuft. Am Ende der zehnjährigen Abbauarbeiten (im Jahr 10) sind Bergschäden zu erwarten, die Entschädigungszahlungen von 20 Mio € erforderlich machen. Mit welchem gleichförmigen Geldbetrag (Aufwand für Rückstellungen) sind die einzelnen Produktionsjahre zu belasten, wenn man mit einem Zinssatz von 8 % rechnet.

sind Bergschäden zu erwarten, die Entschädigungszahlungen von 20 Mio € erforderlich machen. Mit welchem gleichförmigen Geldbetrag (Aufwand für Rückstellungen) sind die einzelnen Produktionsjahre zu belasten, wenn man mit einem Zinssatz von 8 % rechnet.")

95

Integration von Investition und Finanzierung Bestimmung des Kalkulationszinsfusses

Reale Investitionsentscheidungen werden nicht unter den Bedingungen eines vollkommenen Kapitalmarktes getroffen. Dies bedeutet, dass kein markteinheitlicher Zinssatz existiert Soll- und Habenzins nicht identisch sind keine sicheren Erwartungen vorliegen, sondern Risiko oder Unsicherheit Entscheidungen des Investors die Höhe seiner Zins-kosten beeinflussen (z.B. wenn die Verschuldung über ein gewisses Maß steigt, fordern die Gläubiger höhere Zinsen)

")

96

Dean-Modell erstes Verfahren zur Abstimmung der Investitions- und Finanzierungsplanung (um 1950). Grundidee: Durch die Planung eines kompletten Investitionsprogramms kann auf die wirklichkeitsfremde Prämisse eines einheitlichen Kalkulationszinsfußes verzichtet werden. Konstruktion einer Kapitalbedarfskurve (mögliche Investitionen) und einer Kapitalangebotskurve (Finanzierungsmöglichkeiten) durch deren Schnittpunkt simultan die durchzuführenden Investitionen und Finanzierungen festgelegt werden Die Kapitalbedarfskurve wird durch die möglichen Investitionen gebildet, die nach fallenden internen Zinsfüßen geordnet werden. Die Kapitalangebotskurve besteht aus Finanzierungsalternativen, die nach steigenden Kapitalkosten geordnet sind. Beispielsweise können die Kapitalbedarfskurve und die Kapitalangebotskurve auf Basis folgender Daten konstruiert werden.

und einer Kapitalangebotskurve (Finanzierungsmöglichkeiten) durch deren Schnittpunkt simultan die durchzuführenden Investitionen und Finanzierungen festgelegt werden. Die Kapitalbedarfskurve wird durch die möglichen Investitionen gebildet, die nach fallenden internen Zinsfüßen geordnet werden. Die Kapitalangebotskurve besteht aus Finanzierungsalternativen, die nach steigenden Kapitalkosten geordnet sind. Beispielsweise können die Kapitalbedarfskurve und die Kapitalangebotskurve auf Basis folgender Daten konstruiert werden.")

97

Daten zur Ermittlung eines optimalen Kapitalbudgets

98

Optimales Kapitalbudget nach Dean

22 % 20 % 15 % 10 % 5 % Kapitalangebot Kapitalbedarf T€

99

Dean-Modell Der Punkt an dem sich die Kurven schneiden, wird cut-off-point genannt Er gibt das optimale Investitions- und Finanzierungsprogramm und zugleich das optimale Investitions- und Finanzierungsvolumen an. Verwendet man stetige Kurven, statt Treppenkurven erhält man nicht nur das optimale Programm, sondern auch noch den dazugehörigen Zinssatz. Diesen Zinssatz nennt man cut-off-rate. Das Problem von Ergänzungsinvestitionen stellt sich bei dieser Methode nicht, denn es wird explizit erfasst, welche Investitionen durchgeführt werden und wie sie finanziert werden.

100

Kritik Das Dean-Modell ist ein Einperioden-Modell, d.h. für die Betrachtungsperiode werden Investitions- und Finanzierungsalternativen gegenübergestellt und die cut-off-rate ermittelt. Es wird damit implizit angenommen, dass die cut-off-rates konstant bleiben. Es ist nicht ausgeschlossen, dass man eine Investition verwirft, weil sie unterhalb der cut-off-rate liegt, obwohl sie in einer der nächsten Perioden vorteilhaft gewesen wäre. Verschiebungen von Investitionen lassen sich nicht beurteilen, da ein zirkuläres Vorgehen vorliegt: Verschiebungen lassen sich nur beurteilen, wenn man die cut-off-rates der zukünftigen Perioden kennt, diese hängen von der Kapitalbedarfskurve ab, diese hängt davon ab, ob man eine Investition verschiebt, das hängt von den cut-off-rates ab ...

101

Übungsaufgabe Dean-Modell ca. 9,5 Minuten = 8 Punkte

Einem Unternehmen stehen folgende, voneinander unabhängige Investitionsobjekte (IO) und folgende, untereinander und von den IO unabhängige Finanzierungsobjekte (FO) zur Auswahl: a) Ermitteln Sie das noch fehlende r und die noch fehlenden Kapitalkosten und bestimmen Sie das optimale Investitions- und Finanzierungsprogramm grafisch. b) Nehmen Sie kritisch Stellung zum Dean-Modell.

und folgende, untereinander und von den IO unabhängige Finanzierungsobjekte (FO) zur Auswahl: a) Ermitteln Sie das noch fehlende r und die noch fehlenden Kapitalkosten und bestimmen Sie das optimale Investitions- und Finanzierungsprogramm grafisch. b) Nehmen Sie kritisch Stellung zum Dean-Modell.")

102

Kapitalkostenbestimmung auf Basis des Capital Asset Pricing Model (CAPM)

Durch die Annahme des vollkommenen Kapitalmarktes im Rahmen der Kapitalwertmethode und der IZF-Methode ist die Finanzierungsstruktur des Unternehmens unerheblich: Soll- und Habenzinssatz sind identisch. sind die Investitionsrückflüsse sicher Daher werden im Rahmen der Kapitalwertmethode die Kapitalkosten durch Diskontierung mit dem (sicheren) Kalkulationszinsfuß berücksichtigt. Im Rahmen der Internen Zinsfuß-Methode erfolgt die Berücksichtigung durch den Vergleich von Internem Zins mit dem (sicheren) Kalkulationszinsfuß. Unternehmen finanzieren sich in der Realität durch eine Mischung von Eigenkapital und Fremdkapital mit unterschiedlichen Kapitalkosten, insofern ist die Kapitalstruktur von Bedeutung. Außerdem sind die Investitionsrückflüsse unsicher. Mit dem Dean-Modell wurde bereits gezeigt, wie die Restriktion „vollkommener Kapitalmarkt“ aufgehoben werden kann Im Folgenden soll gezeigt werden, wie Unternehmen den „Kapitalkostensatz“ ermitteln.

Kalkulationszinsfuß berücksichtigt. Im Rahmen der Internen Zinsfuß-Methode erfolgt die Berücksichtigung durch den Vergleich von Internem Zins mit dem (sicheren) Kalkulationszinsfuß. Unternehmen finanzieren sich in der Realität durch eine Mischung von Eigenkapital und Fremdkapital mit unterschiedlichen Kapitalkosten, insofern ist die Kapitalstruktur von Bedeutung. Außerdem sind die Investitionsrückflüsse unsicher. Mit dem Dean-Modell wurde bereits gezeigt, wie die Restriktion „vollkommener Kapitalmarkt aufgehoben werden kann. Im Folgenden soll gezeigt werden, wie Unternehmen den „Kapitalkostensatz ermitteln.")

103

Kapitalkosten Kapitalkosten = Zinsen auf das investierte Kapital

Kapitalkosten = Kosten des Eigenkapitals + Kosten des Fremdkapitals (WACC) WACC = weighted average cost of capital WACC sind die „Meßlatte“ für erfolgreiche Unternehmen. Erfolgreiche Unternehmen erzielen Ergebnisse, die die Kapitalkosten überschreiten. Weniger erfolgreiche Unternehmen „verdienen“ ihre Kapitalkosten nicht. WACC sind die „Meßlatte“ für erfolgreiche und damit durchzuführende Investitionen Erfolgreiche Investitionen haben bei Diskontierung mit den WACC einen pos. Kapitalwert. Ihr interner Zinsfuß liegt über den WACC

WACC = weighted average cost of capital. WACC sind die „Meßlatte für erfolgreiche Unternehmen. Erfolgreiche Unternehmen erzielen Ergebnisse, die die Kapitalkosten überschreiten. Weniger erfolgreiche Unternehmen „verdienen ihre Kapitalkosten nicht. WACC sind die „Meßlatte für erfolgreiche und damit durchzuführende Investitionen. Erfolgreiche Investitionen haben bei Diskontierung mit den WACC einen pos. Kapitalwert. Ihr interner Zinsfuß liegt über den WACC.")

104

Eigenkapitalgeber haben ein höheres Risiko als Fremdkapitalgeber

Kapitalkosten = Risikofreier Satz + Risikoprämie x Risiko des Projektes Eigenkapitalgeber haben ein höheres Risiko als Fremdkapitalgeber Quelle: Loderer u.a. S

105

Ermittlung der Kapitalkosten

F-Kap. E-Kap. + F-Kap. E-Kap. E-Kap. + F-Kap. WACC = r * (1-s) * + r * e fU fU r = Zinssatz für langfr. Unternehmens-Schuldverschreibungen s = Steuersatz, da Zinsaufwand steuerlich abzugsfähig ist r = rf + * (r - rf) r = Zinssatz für Staatsanleihen e M f r = Verzinsung des Marktportfolios M f = spezifisches Unternehmensrisiko

* + r * e. fU. fU. r. = Zinssatz für langfr. Unternehmens-Schuldverschreibungen. s = Steuersatz, da Zinsaufwand steuerlich abzugsfähig ist. r. = rf + * (r - rf) r = Zinssatz für Staatsanleihen. e. M. f. r = Verzinsung des Marktportfolios. M. f. = spezifisches Unternehmensrisiko.")

106

Beta-Faktor =1,5 (tan )

Was versteht man unter dem Beta-Faktor () ? Wenn die Rendite des Aktienmarktes zwischen 15% (gute wirtschaftliche Lage) und -5% (Depression) schwankt und die Rendite des betrachteten Unternehmens zwischen 20% und -10%, dann liegt die Schwankungsbreite des Marktes bei 20% und die des Unternehmens bei 30%. =1,5 (tan ) 20 Unternehmens- rendite 15 10 5 30 % Marktrendite -5 5 10 15 -5 -10 20 %

Wenn die Rendite des Aktienmarktes zwischen 15% (gute wirtschaftliche Lage) und -5% (Depression) schwankt und die Rendite des betrachteten Unternehmens zwischen 20% und -10%, dann liegt die Schwankungsbreite des Marktes bei 20% und die des Unternehmens bei 30%. =1,5 (tan ) 20. Unternehmens- rendite % Marktrendite %")

107

Von der Portfolio Selection zum CAPM oder „Wie gebe ich die Prämisse des vollkommenen Kapitalmarktes auf“ Am Kapitalmarkt sind Anlagemöglichkeiten mit unterschiedlichen Renditen und Risiken zu beobachten. Wie verhält sich ein Kapitalanleger rational bzw. wie leitet man unter diesen Bedingungen einen Kalkulationszinsfuß ab? 1. Schritt: Auswahl eines optimalen Wertpapierportefeuilles Portfolio Selection 2. Schritt: Separationstheorem 3. Schritt: Ableitung eines Kapitalmarktmodells CAPM (Capital Asset Pricing Model)

")

108

Portfolio Selection Ausgangspunkt: Diversifikation Unter Unsicherheit ist ein Portefeuille unterschiedlicher Wertpapiere einem einzigen Wertpapier vorzuziehen. Portfolio-Theorie zeigt, dass durch Anlagestreuung das Risiko bei gleich-bleibenden Ertragserwartungen vermindert bzw. dass der Ertrag bei gleichbleibendem Risiko erhöht werden kann. Ziel: Identifikation von „guten“ und „schlechten“ Portefeuilles, ohne auf die individuelle Risikoneigung des Anlegers zurückzugreifen. Jede Anlageform ist durch einen Gewinnwert (Erwartungswert der Rendite) und einen Risikowert (Streuung der Rendite - Standardabweichung) gekennzeichnet.

und einen Risikowert (Streuung der Rendite - Standardabweichung) gekennzeichnet.")

109

Darstellung der Portefeuillebildung an einem numerischen Beispiel

Wir gehen von 2 Wertpapieren aus: Aktie A und Aktie B Ertragserwartung: µA = und μB = 100 Risiko: σA = 29,5 und σB = 70 Erwartungswert d. Portefeuilles bei hälftiger Zusammensetzung: μP = 0,5 * ,5 * 100 μP = 70 Risiko des Portefeuilles: σP = 0,52 * 29,52 + 0,52 * * 0,5 * 0,5 * 29,5 * 70 * 0 Es wird unterstellt, dass der Korrelationskoeffizient der beiden Wertpapiere 0 ist, also die Gewinnerwartungen unabhängig sind (der rote Teil der Formel wird 0) Durch Variation der Wertpapieranteile können unterschiedliche Portefeuilles gebildet werden.

Durch Variation der Wertpapieranteile können unterschiedliche Portefeuilles gebildet werden.")

110

Ertrag und Risiko eines Portefeuilles mit 2 Wertpapieren

Da das Risiko der Wertpapierkombinationen geringer ist als der Durchschnitt der Einzelrisiken kann eine Risikoreduktion bei gleichen Ertragserwartungen auch bei einem Korrelationskoeffizienten von 0 erfolgen.

111

Ertrag und Risiko eines Portefeuilles mit 2 Wertpapieren

= 0 = - 0,5 = + 0,5 Das Risiko kann stärker reduziert werden, wenn der Korrelationskoeffizient () negativ ist. Bei einem positiven Korrelationskoeffizienten kann das Risiko nicht so stark gesenkt werden.

negativ ist. Bei einem positiven Korrelationskoeffizienten kann das Risiko nicht so stark gesenkt werden.")

112

Die „effiziente Linie“

Da es mehr als zwei Wertpapiere gibt, muß das Portefeuille erweitert werden. Werden alle Wertpapiere miteinander kombiniert, erhält man die Menge der möglichen Portefeuilles Ertrag D effiziente Linie F B C E A Risiko Ein Portefeuille ist effizient, wenn es kein anderes gibt, das bei gleichem „Ertrag“ ein geringeres „Risiko“ aufweist oder das bei gleichem „Risiko“ einen höheren „Ertrag“ aufweist.

113

Marktrisiko vs. unternehmensspezifisches Risiko

Empirische Untersuchungen zeigen, dass das Portfoliorisiko in der Regel mit der Anzahl der Titel fällt, welche im Portfolio vereinigt sind. Die kann damit erklärt werden, dass zufällig gewählte Titel nicht perfekt korreliert sind und dadurch die Standardabweichung verringert werden kann. Allerdings kann man erkennen, dass nicht das ganze Risiko diversifiziert werden kann. Ab einer Zahl von 30 Titeln ist keine wesentliche Risikosenkung mehr möglich. Es existieren 2 Risikoklassen: diversifizierbares und nicht diversifizierbares Risiko. Diversifizierbar ist das Risiko, das mit einem speziellen Unternehmen verbunden ist. Nicht divesifizierbar ist das Marktrisiko, das durch Veränderungen von Wechselkursen, Zinssätzen, Inflationsrate u.ä. entsteht und dem alle Unternehmen unterliegen. Quelle: Loderer u.a., S

114

Separationstheorem I Es besteht die Möglichkeit zu risikoloser Geldanlage bzw. zu risikoloser Verschuldung zum „sicheren“ Zinssatz rf. Die Entscheidung des Investors wird in zwei Schritte zerlegt (separiert): Ermittlung des optimalen Portefeuilles (Ermittlung der „effizienten Linie“ Risikoneigung des Investors spielt keine Rolle Berücksichtigung der Risikoneigung des Investors durch Festlegung der Anteile von sicherer Geldanlage zu rf und risikobehaftetem Portefeuille

: Ermittlung des optimalen Portefeuilles (Ermittlung der „effizienten Linie Risikoneigung des Investors spielt keine Rolle. Berücksichtigung der Risikoneigung des Investors durch Festlegung der Anteile von sicherer Geldanlage zu rf und risikobehaftetem Portefeuille.")

115

Separationstheorem II

Ertrag % Risiko effiziente Linie rf P M Investoren mit unterschiedlicher Risikobereitschaft Mischportefeuilles können zwischen rf und jedem beliebigen Portefeuille der „effizienten Linie“ gebildet werden. Es wird allerdings deutlich, dass Mischportefeuilles zwischen rf und P nicht effizient sind, da es Kombinationen von rf und M gibt, die bei gleichem Risiko einen höheren Ertrag aufweisen. Effiziente Portefeuilles liegen auf der Geraden, die aus rf kommend die „effiziente Linie“ tangiert.

116

CAPM I Alle Investoren verhalten sich rational.

Alle Investoren halten Portefeuilles „auf der Geraden rf und M. Die Risikoneigung bestimmt nicht die Zusammensetzung des Aktienporte-feuilles, sondern nur den Teil des anzulegenden Betrages, die in riskante Anlagen investiert werden soll. Jeder Anleger hält also ein Portefeuille mit gleicher Struktur - das „Marktporte-feuille“. Im „Marktportefeuille“ sind alle Wertpapiere enthalten . Diese beiden letzten Bedingungen sind notwendige Gleichgewichtsbedingungen - sind sie nicht erfüllt gibt es Anleger, die nicht rational handeln oder Aktien, die keinen Besitzer haben.

117

CAPM II Der Ertrag des Marktportefeuilles ist das gewogene arithmetische Mittel der Renditen der einzelnen Wertpapiere (μM). Das Risiko des Marktportefeuilles ist die Streuung der möglichen Renditen des Marktportefeuilles um ihren Mittelwert. Der Beitrag des einzelnen Wertpapiers zum Risiko des Portefeuilles hängt nicht davon ab, ob es bei den erwarteten Umwelt-zuständen hohe Ertragsschwankungen aufweist (unternehmensspezifisches Risiko). Der Beitrag des einzelnen Wertpapiers zum Risiko des Portefeuilles hängt davon ab, „ob sich das Wertpapier bei den erwarteten Umweltzuständen genauso verhält, wie die anderen Wertpapiere“ Der Beitrag des einzelnen Wertpapiers wird als Kovarianz zwischen Aktie und Marktportefeuille ermittelt und wird „systematisches Risiko“ oder „Marktrisiko“ genannt.

. Der Beitrag des einzelnen Wertpapiers zum Risiko des Portefeuilles hängt davon ab, „ob sich das Wertpapier bei den erwarteten Umweltzuständen genauso verhält, wie die anderen Wertpapiere Der Beitrag des einzelnen Wertpapiers wird als Kovarianz zwischen Aktie und Marktportefeuille ermittelt und wird „systematisches Risiko oder „Marktrisiko genannt.")

118

CAPM III Marktbewertungslinie Ertrag % effiziente Linie μM M rf P Risiko Die Differenz zwischen μM und rf ist die Risikoprämie des Marktes auf das gesamte Risiko des Marktportefeuilles. Das unternehmensspezifische Risiko läßt sich durch Portefeuillebildung eliminieren - es wird am Kapitalmarkt nicht durch höhere Renditen honoriert. Die Differenz zwischen μM und rf ist die Risikoprämie für das systematische Risiko (Marktrisiko). Das systematische Risiko wird mit bezeichnet.

. Das systematische Risiko wird mit bezeichnet.")

119

=1 CAPM IV μi = rf + (μM - rf) * i μM rf

Die Kernaussage des CAPM lautet: Ertrag des Wertpapiers = sicherer Zins + Risikoprämie * systematisches Risiko ausgedrückt in Formeln: μi = rf + (μM - rf) * i Ertrag Marktbewertungslinie μM rf =1

* i. Ertrag. Marktbewertungslinie. μM. rf. =1.")

120

Ein nicht ganz ernst zu nehmendes Glossar: