Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Standards für IT - Audit und IT - Governance

BUSINESS ADVISORY SERVICE Standards für IT - Audit und IT - Governance INFORMATION RISK MANAGEMENT Dr Michael Schirmbrand Mai 2006

2

Agenda Aktuelle Entwicklungen IT Governance

(Neue) Internationale und Nationale Compliance-Anforderungen (inkl Sarbanes-Oxley) Standards für IT Prozesse und Compliance ITIL CobiT Weitere relevante Standards Integration von CobiT mit ITIL, ISO 17799, CMMI, etc Ausblick

Internationale und Nationale Compliance-Anforderungen (inkl Sarbanes-Oxley) Standards für IT Prozesse und Compliance. ITIL. CobiT. Weitere relevante Standards. Integration von CobiT mit ITIL, ISO 17799, CMMI, etc. Ausblick.")

3

IT Governance Aktuelle Entwicklungen

4

Beobachtungen in Österreich

Mehr als 50% der Unternehmen haben keine IT Strategie 80% der Großunternehmen haben kein nachvollziehbares IT Steuerungsgremium Bei einem Großteil der Unternehmen sind die IT Ziele nicht erkennbar an den Unternehmenszielen ausgerichtet Der Nutzen von (IT) Projekten wird meist nicht gemessen Bei mehr als 50% der Unternehmen sind IT Prozesse nicht dokumentiert oder messbar Bei mehr als 90% der Unternehmen sind Kontrollen in IT Prozessen nicht dokumentiert oder nachvollziehbar

Projekten wird meist nicht gemessen. Bei mehr als 50% der Unternehmen sind IT Prozesse nicht dokumentiert oder messbar. Bei mehr als 90% der Unternehmen sind Kontrollen in IT Prozessen nicht dokumentiert oder nachvollziehbar.")

5

20 % der IT Budgets gehen weltweit verloren

Aktuelle Schlagzeilen 20 % der IT Budgets gehen weltweit verloren

6

IT Governance: Wesentlich ist die Generierung von Nutzen durch die IT

85% der Untenehmen verlangen Busines-Cases für Changes Nur 40% der freigegebenen Projekte basieren auf realistischen Nutzen-Statements Weniger als 10% der Unter-nehmen stellen nachträglich sicher, dass Nutzen tatsächlich generiert wurde Weniger als 5% definieren persönliche Verantwortung für die Nutzenstiftung Nutzen Risiken Kosten (Meta Group Juli 2004)

")

7

IT Governance: Eine Definition

Corporate Governance Business IT Governance Informations-systeme Für IT Governance sind Vorstand und Geschäftsführung verantwortlich. Sie ist integraler Bestandteil der Corporate-Governance und besteht aus Führungs- und Organisationsstrukturen sowie Prozessen, die sicherstellen, dass IT die Geschäftsstrategien und -ziele unterstützt und vorantreibt — IT Governance Institute

8

KPMG IT Governance Survey 2004 – Eingesetzte Verfahren zur IT Governance

Projektcontrolling und -management 76.6% Internes Audit 56.7% IT Steering Committee 55.1% Regelmäßig erstellte Berichte an das Top-Management 45.6% Benutzerzufriedenheit 43.8% Externe Benchmarks 33.0% IT Infrastructure Library 17.4% COBIT 15.4% ISO17799 14.4% 0.0% 10.0% 20.0% 30.0% 40.0% 50.0% 60.0% 70.0% 80.0% 90.0%

9

IT Governance - Status Ergebnisse des IT Governance Survey zeigen, dass IT Governance eingesetzt wird, um … Compliance mit Gesetzen herzustellen (71%) Kosten des Betriebs zu senken (67%) Steuerung zu verbessern (61%) Strategische Wettbewerbsvorteile zu erzielen (41%) 83% sind der Überzeugung, dass die derzeitige IT Governance verbessert werden soll.

Kosten des Betriebs zu senken (67%) Steuerung zu verbessern (61%) Strategische Wettbewerbsvorteile zu erzielen (41%) 83% sind der Überzeugung, dass die derzeitige IT Governance verbessert werden soll.")

10

IT Governance - Status Die Umfrage hat gezeigt, dass Unternehmen IT Governance umsetzen, um … Sarbanes-Oxley (oder ähnliche) Anforderungen umzusetzen Unwirksame und unreife IT Governance zu verbessern Die Verbindung von IT Ressourcen und Unternehmenszielen zu verbessern Den Bedarf zu decken, den Nutzen von IT Investitionen darzustellen Veränderungen im Kerngeschäft oder der Technologie zu bewältigen Die Unzufriedenheit mit der IT und den von ihr erbrachten Services zu verringern

Anforderungen umzusetzen. Unwirksame und unreife IT Governance zu verbessern. Die Verbindung von IT Ressourcen und Unternehmenszielen zu verbessern. Den Bedarf zu decken, den Nutzen von IT Investitionen darzustellen. Veränderungen im Kerngeschäft oder der Technologie zu bewältigen. Die Unzufriedenheit mit der IT und den von ihr erbrachten Services zu verringern.")

11

ISACA Market Research 2004 – Probleme der letzten 12 Monate

Keine Übersicht über die Qualität der Leistungen der IT 41% Operative Fehler der IT 40% Probleme mit IT Personal 38% Anzahl von Problems und Incidents 38% Hohe IT Kosten und geringer Nutzen 35% Kenntnis wichtiger IT Systeme 35% Verwaltbarkeit von Daten 34% Keine Verbindung zwischen Unternehmens- und IT Strategie 28% Hohe Abhängigkeit von nicht verwaltbaren Organisationen 27% 24% Anzahl von Fehlern in wichtigen Systemen 7% Keine Andere 5%

12

ISACA Market Research 2004 – Aufwand zur Problemlösung

Operative Fehler der IT Hohe IT Kosten und geringer Nutzen Hohe Abhängigkeit von nicht verwaltbaren Organisationen Probleme mit IT Personal Anzahl von Fehlern in wichtigen Systemen Anzahl von Problems und Incidents Kenntnis wichtiger IT Systeme Last graph showed problems respondents were having with IT. Top problem: inadequate view on how well IT is performing. Note on this graph that that problem – the top problem – is ranked last in terms of priority of fixing it. Verwaltbarkeit von Daten Keine Verbindung zwischen Unternehmens- und IT Strategie Keine Übersicht über die Qualität der Leistungen der IT

13

ISACA Market Research 2004 – Ist IT lösungsorientiert?

Problem Lösungsaufwand Keine Übersicht über die Qualität der Leistungen der IT Operative Fehler der IT Probleme mit IT Personal Anzahl von Problems und Incidents Hohe IT Kosten und geringer Nutzen Kenntnis wichtiger IT Systeme Verwaltbarkeit von Daten Last graph showed problems respondents were having with IT. Top problem: inadequate view on how well IT is performing. Note on this graph that that problem – the top problem – is ranked last in terms of priority of fixing it. Keine Verbindung zwischen Unternehmens- und IT Strategie Hohe Abhängigkeit von nicht verwaltbaren Organisationen Anzahl von Fehlern in wichtigen Systemen

14

Prioritäten der Analysten

Strategic Alignment Value Delivery IT Asset Management Risk Management Performance Measurement Gartner CSC Compass Giga AICPA/CICA CIO Magazine Technology Council

15

IT Governance Domänen Value Delivery Strategic Alignment IT Governance

Measurement Performance Management Risk Resource Management

16

IT Governance Balance zwischen Risiko und Performance

Die Rechtssprechung zieht das Pendel in Richtung Risiko Wettbewerb und Marktdruck drücken das Pendel Richtung Performance IT Governance managt die Balance zwischen Risikomanagement und Performance-erfordernis. Stabiler Wert und Vertrauen Integriertes Risiko Management Risiko Verbesserte Kontrolle Prozess Transformation A balance needs to be sought between risk management and performance improvement. Prozess Verbesserung Compliance Performance

17

Wesentliche Standards für IT Governance

fordernd Fachgutachten (IFAC, AICPA, KWT) SAS 70 Sarbanes Oxley Act Sonstige relevante Gesetze helfend CobiT ITIL ISO 17799 CMMI

SAS 70. Sarbanes Oxley Act. Sonstige relevante Gesetze. helfend. CobiT. ITIL. ISO CMMI.")

18

Fachgutachten

19

Herausgebende Organisationen

IFAC – International Federation of Accountants ISA (ISA Audit Considerations relating to Entities using Service Organizations) AICPA – American Institute of CPAs SAS (zB SAS/70 - Reports on the Processing of Transactions by Service Organizations) PCAOB – Public Company Accounting Oversight Board Auditing Standards KFS – Kammer der WT - Fachsenat für Datenverarbeitung KFS/DV1 KFS/DV2 IDW – Institut der Wirtschaftsprüfer PS331 (Serviceorganisationen) FAIT (Fachgutachten für die Prüfung von Informationstechnologie)

AICPA – American Institute of CPAs. SAS (zB SAS/70 - Reports on the Processing of Transactions by Service Organizations) PCAOB – Public Company Accounting Oversight Board. Auditing Standards. KFS – Kammer der WT - Fachsenat für Datenverarbeitung. KFS/DV1. KFS/DV2. IDW – Institut der Wirtschaftsprüfer. PS331 (Serviceorganisationen) FAIT (Fachgutachten für die Prüfung von Informationstechnologie)")

20

ISAs (IFAC) Standards der International Federation of Accountants

Für (österreichische) Wirtschaftsprüfer bindend - sofern nicht lokale Regeln dagegen sprechen Vom PCAOB (US) für Umsetzung von Sarbanes Oxley auch gefordert De Facto „Gesetz“ für „ordnungsgemäße Datenverarbeitung“ Auszug aus den ISAs ISA Objective and General Principles Governing an Audit of Financial Statements ISA Understanding the Entity and its Environment and Assessing Risks of Material Misstatement ISA The Auditors Procedures in Response to Assessed Risks ISA Audit Considerations relating to Entities using Service Organizations ISA Audit Evidence

Wirtschaftsprüfer bindend - sofern nicht lokale Regeln dagegen sprechen. Vom PCAOB (US) für Umsetzung von Sarbanes Oxley auch gefordert. De Facto „Gesetz für „ordnungsgemäße Datenverarbeitung Auszug aus den ISAs. ISA Objective and General Principles Governing an Audit of Financial Statements. ISA Understanding the Entity and its Environment and Assessing Risks of Material Misstatement. ISA The Auditors Procedures in Response to Assessed Risks. ISA Audit Considerations relating to Entities using Service Organizations. ISA Audit Evidence.")

21

Fachgutachten Österreich

KFS/DV1 der Kammer der WT Allgemeine Anforderungen (Belegfunktion, Journalfunktion, Kontenfunktion,...) Forderung nach Funktionstrennung Detaillierte Forderungen an die Systemdokumentation KFS/DV 2 Richtlinien zur Prüfung der IT im Rahmen von Jahresabschlussprüfungen

Forderung nach Funktionstrennung. Detaillierte Forderungen an die Systemdokumentation. KFS/DV 2. Richtlinien zur Prüfung der IT im Rahmen von Jahresabschlussprüfungen.")

22

KFS/DV 1 - Ordnungsmäßigkeit

Gliederung des Fachgutachtens Grundsätze Die Prüfbarkeit als Ordnungsmäßigkeitskriterium Die Nachvollziehbarkeit des einzelnen Geschäftsvorfalles Belegfunktion Journalfunktion Kontenfunktion Verfahrensdokumentation Das Interne Kontrollsystem Systemeinführung und Weiterentwicklung Aufbauorganisation Ablauforganisation Dokumentation

23

KFS/DV 1 - Grundsätze Allgemeine Anforderungen

Kaufmann buchführungspflichtig und für Ordnungsmäßigkeit verantwortlich (auch bei Fremd-SW und Online-Verfahren) Radierverbot Prüfspur progressiv und retrograd Verbot nachträglicher Schreibvorgänge

Radierverbot. Prüfspur progressiv und retrograd. Verbot nachträglicher Schreibvorgänge.")

24

KFS/DV 1 - Prüfbarkeit Verfahrensdokumentation

Für Programmentwicklungen, Change Management, Zukäufe von SW (inkl. Customizing/Tabellen-einstellungen) muss verfügbar sein: Anforderung/Aufgabenstellung Datensatzaufbau Verarbeitungsregeln (inkl. Steuerungsparameter, Tabelleneinstellungen) einschl. Kontrolle, Abstimmungsverfahren und Fehlerbehandlung Datenausgabe Datensicherung Verfügbare Programme Art, Inhalt und Umfang der durchgeführten Tests Freigaben (Zeitpunkt, Unterschrift des Auftraggebers) Versionsmanagement Gilt auch für Datenbanken, Betriebssysteme, Netzwerkkomponenten,… Eventuell können Teile davon auch von externen Dritten zur Verfügung gestellt werden

muss verfügbar sein: Anforderung/Aufgabenstellung. Datensatzaufbau. Verarbeitungsregeln (inkl. Steuerungsparameter, Tabelleneinstellungen) einschl. Kontrolle, Abstimmungsverfahren und Fehlerbehandlung. Datenausgabe. Datensicherung. Verfügbare Programme. Art, Inhalt und Umfang der durchgeführten Tests. Freigaben (Zeitpunkt, Unterschrift des Auftraggebers) Versionsmanagement. Gilt auch für Datenbanken, Betriebssysteme, Netzwerkkomponenten,… Eventuell können Teile davon auch von externen Dritten zur Verfügung gestellt werden.")

25

KFS/DV 1 - IKS Zusätzlich notwendig

Funktionstrennung (Fachabteilung/Entwickler/Admin) Zugriffsberechtigungen auf allen Systemebenen Datensicherungen Schutz vor Sabotage, Missbrauch und Vernichtung Kontinuitätsmanagement Aufbewahrung sämtlicher Dokumentationsbestandteile für 7 Jahre

Zugriffsberechtigungen auf allen Systemebenen. Datensicherungen. Schutz vor Sabotage, Missbrauch und Vernichtung. Kontinuitätsmanagement. Aufbewahrung sämtlicher Dokumentationsbestandteile für 7 Jahre.")

26

IDW RS FAIT 2 - Dokumentation

Deutsches Fachgutachten – in einigen Bereichen zur Klarstellung detaillierter als KFS/DV 1 Dokumentation grundsätzlich wie bei FAIT 1, plus zusätzlich: Doku HW/SW (zB Router, Firewall, Virenscanner,..) Netzwerkarchitektur (auch Anbindung ISP) Verwendete Protokolle Verschlüsselungsverfahren Signaturverfahren Datenflusspläne, Schnittstellen, relevante Kontrollen Autorisierungsverfahren, Verfahren zur Generierung von Buchungen

Netzwerkarchitektur (auch Anbindung ISP) Verwendete Protokolle. Verschlüsselungsverfahren. Signaturverfahren. Datenflusspläne, Schnittstellen, relevante Kontrollen. Autorisierungsverfahren, Verfahren zur Generierung von Buchungen.")

27

IDW RS FAIT 2 - IKS Für IKS zusätzlich notwendig

Firewall Einstellungen (+Überprüfungen) Firewall-Logs (+Überprüfungen) Change Management für die gesamte Infrastruktur (Firewalls, Router, Switches,..,) Scanner (IDS, Viren, Kontrollen,..) Penetration Tests Überprüfung dieser Themen durch die Revision Dient nur als Beispiel; in Deutschland alles für 10 Jahre aufzubewahren

Firewall-Logs (+Überprüfungen) Change Management für die gesamte Infrastruktur (Firewalls, Router, Switches,..,) Scanner (IDS, Viren, Kontrollen,..) Penetration Tests. Überprüfung dieser Themen durch die Revision. Dient nur als Beispiel; in Deutschland alles für 10 Jahre aufzubewahren.")

28

Überblick Fachgutachten KFS/DV 2

Fachgutachten „Die Prüfung der IT im Rahmen von Abschlussprüfungen“ Erarbeitet durch FS DV Gemeinsame Überarbeitung durch FS DV und FS HR Verabschiedet im November 2004

29

Struktur KFS/DV 2 A. Vorbemerkungen

A.1. Anwendungsbereich des Fachgutachtens A.2. Einbindung in die Abschlussprüfung B. Ziel und Umfang der Prüfung der Informationstechnik C. Tätigkeiten des Abschlussprüfers bei der Prüfung der Informationstechnik C.1. Berücksichtigung der Prüfung der Informationstechnik bei der Prüfungsplanung C.2. Gewinnung eines Überblicks über die Informationstechnik des geprüften Unternehmens C.3. Feststellung der wesentlichen aus dem Einsatz der Informationstechnik resultierenden Risiken C.4. Feststellung der Maßnahmen des geprüften Unternehmens zur Beseitigung oder Verminderung der Risiken Anwendungsunabhängige Kontrollen der Informationstechnik-Prozesse Anwendungsabhängige Kontrollen der Geschäftsprozesse C.5. Prüfungshandlungen des Abschlussprüfers Prüfung der anwendungsunabhängigen Kontrollen Prüfung der anwendungsabhängigen Kontrollen Prüfung der Einhaltung der Grundsätze ordnungsmäßiger Buchführung C.6. Dokumentation der Prüfungshandlungen und Berichterstattung über die Prüfungsfeststellungen D. Vorgangsweise bei Auslagerungen im Bereich der Informationstechnik an ein anderes Unternehmen (IT‑Outsourcing)

")

30

KFS/DV 2 - Grundsätze Prüfung der IT ist der der Prüfung des Internen Kontrollsystems Geprüft werden die IT Qualitätsmerkmale der Effektivität, Vertraulichkeit, Verfügbarkeit, Integrität, Konformität und Wartbarkeit (nicht Effizienz) Risikoorientierte Prüfung Prüfung von Stichproben Abhängig von Größe und Komplexität des Unternehmens und der eingesetzten Systeme

Risikoorientierte Prüfung. Prüfung von Stichproben. Abhängig von Größe und Komplexität des Unternehmens und der eingesetzten Systeme.")

31

KFS/DV 2 – Grobüberblick über IT Prüfungen

Gewinnung eines Überblicks über Systeme und Abläufe Prüfung der IT Prozesse (anwendungsunabhängige IT Kontrollen), orientiert zB an CobIT Prüfung der Anwendungen (anwendungsabhängige IT Kontrollen)

, orientiert zB an CobIT. Prüfung der Anwendungen (anwendungsabhängige IT Kontrollen)")

32

KFS/DV 2 – Prüfung anwendungsunabhängig (2)

Zusätzlich eventuell teilweise ISO 17799, BSI-GSH, IFAC Guideline on Monitoring, SysTrust,... Prüfung des IT Überwachungssystems (IT Umfeld, IT Organisation, IT Infrastruktur IT Governance, IT Controlling, Kontrolle der Verfahren, Spezielle Auswirkungen von Outsourcing, Prüfungen unabhängiger Dritter, Revision, Nachvollziehbarkeit der Kontrollen

33

KFS/DV 2 – Prüfung anwendungsabhängig

Einholung von Informationen über die relevanten Anwendungen Prüfung und Beurteilung der Programmfunktionen: insbesondere sind Verarbeitungsalgorithmen, Stammdaten- und Tabellenpflege, Journalfunktion, die Vollständigkeit der internen Belegnummernkreise, die Sicherstellung der Aufbewahrungs-pflicht und auch der Abgleich von Nebenbüchern mit dem Hauptbuch Bestandteil der Prüfung Prüfung der Anwendungskontrollen: hierzu gehören das interne Steuerungssystem (Einstellungsparameter für Programme) und das interne Überwachungssystem sowie die Vollständigkeit und Nachvollziehbarkeit desselben, Eingabe-, Verarbeitungs- und Ausgabekontrollen, sowie alle prozessintegrierten Kontrollen und Sicherungsmaßnahmen wie zB Zugriffskontrollen und Protokolle.

und das interne Überwachungssystem sowie die Vollständigkeit und Nachvollziehbarkeit desselben, Eingabe-, Verarbeitungs- und Ausgabekontrollen, sowie alle prozessintegrierten Kontrollen und Sicherungsmaßnahmen wie zB Zugriffskontrollen und Protokolle.")

34

KFS/DV 2 - Outsourcing Sofern Aktivitäten als Dienstleistungsunternehmen wesentliche Auswirkungen auf die Jahresabschlussprüfung haben, hat der Abschlussprüfer ausreichende Informationen einzuholen, um das Interne Kontrollsystem und die Kontrollrisiken des Unternehmens beurteilen zu können. Gegebenenfalls sind entsprechende Informationen vom Prüfer des Dienstleistungs-unternehmens einzuholen oder Prüfungshandlungen vor dem Dienstleistungsunternehmen durchzuführen. Unter Umständen können auch Prüfungsergebnisse des Prüfer, des Dienstleistungs-unternehmen oder des Sachverständigen herangezogen werden, wenn diese entsprechenden Qualitäts-kriterien genügen. Aus derartigen Prüfungsergebnissen kann insbesondere aus Prüfung von Dienstleistungsunternehmen oder Serviceunternehmen nach dem Standard ISA 402 der IFAC herangezogen werden.

35

SAS 70

36

Überblick SAS 70 (siehe auch ISA 402)

Standard für die Prüfung von Outsourcing-Dienstleistern (und deren Kontrollumfeld) Veröffentlichung der AICPA Gilt grundsätzlich für USA, aber auch bei Bilanzierung nach US GAAP Mittlerweile weltweiter De-Facto Standard für Prüfungen von und für Wirtschaftsprüfern bei (IT ) Service-Organisationen Praktisch inhaltsgleich zu ISA 402 der IFAC In Deutschland auch Standard PS 331 Achtung: Sarbanes Oxley – vom PCAOB vorgeschrieben Auch in Österreich bei (fast) allen RZ in Umsetzung

Veröffentlichung der AICPA. Gilt grundsätzlich für USA, aber auch bei Bilanzierung nach US GAAP. Mittlerweile weltweiter De-Facto Standard für Prüfungen von und für Wirtschaftsprüfern bei (IT ) Service-Organisationen. Praktisch inhaltsgleich zu ISA 402 der IFAC. In Deutschland auch Standard PS 331. Achtung: Sarbanes Oxley – vom PCAOB vorgeschrieben. Auch in Österreich bei (fast) allen RZ in Umsetzung.")

37

ISA 402 / SAS 70 Anforderungen an Prüfer

Anzuwenden bei (Teil-) Outsourcing der IT Prüfer von RZ-Kunden müssen Report nach SAS 70 / ISA 402 des RZ einholen oder selbst das RZ prüfen oder jemanden beauftragen, das RZ nach SAS 70 zu prüfen oder Bestätigungsvermerk einschränken oder versagen

Outsourcing der IT. Prüfer von RZ-Kunden müssen. Report nach SAS 70 / ISA 402 des RZ einholen oder. selbst das RZ prüfen oder. jemanden beauftragen, das RZ nach SAS 70 zu prüfen oder. Bestätigungsvermerk einschränken oder versagen.")

38

SAS 70 – Die Reports (1) Typ I: ”Report on controls placed in operation” Die im Service-Unternehmen vorgesehenen internen Kontrollen, die für einen Kunden relevant sind, werden auf Ihre Angemessenheit hin überprüft. Der Report beinhaltet folgende Informationen: den Fluss der Transaktionen des Kunden innerhalb des Service-Unternehmens Kontrollen der relevanten Applikationen im Service-Unternehmen ob diese Kontrollen angemessen sind und angewendet werden Der Report Typ I umfasst nicht den Test der eingesetzten Kontrollmaßnahmen.

39

SAS 70 – Die Reports (2) Typ II: „Reports on controls placed in operation and tests of operating effectiveness” Für Wirtschaftsprüfer jedenfalls notwendig, da nur dieser die Effektivität der Kontrollen beurteilt und sich Wirtschaftprüfer in Teilbereichen darauf verlassen können und so bei funktionierenden Kontrollen im Rechenzentrum bei Prüfungen von Kunden mit einer reduzierten Risikoeinschätzung vorgehen können. Voraussetzung: Die Kontrollen in Prozessen müssen definiert und wirksam sein.

40

SAS 70 - Berichterstattung

Standard-Text für Bestätigungsvermerk definiert Bei Typ II Report sind die vorhandenen Kontrollen, deren Prüfung und die Ergebnisse der Prüfung im Detail dazustellen Die Verantwortungen von Kunde und RZ sind klar abzugrenzen Bei wesentlichen Mängeln ist der Bestätigungsvermerk zu ergänzen, einzuschränken oder zu versagen

41

Würdigung von SAS 70 Reports Typ II

Kritisch zu würdigen und eventuell abstützen Bei Zweifeln: Gespräche mit dem Prüfer des RZ Anforderung von Zusatzprüfungen durch den Prüfer des RZ Eventuell selbst Zusatzprüfungshandlungen (nicht nach ISA 402) Verweis auf SAS 70 Report unzulässig

Verweis auf SAS 70 Report unzulässig.")

42

ISA 402 / SAS 70 - Weitere IT Prüfungshandlungen bei Rechenzentrumskunden

Bei Vorliegen von SAS 70/ISA 402 – Reports: Klares Aufzeigen der Serviceverantwortungen von Kunde und Rechenzentrum Die IT Prozesse und -Systeme, die in der Verantwortung des Kunden liegen, sind auch von dessen Wirtschaftsprüfer zu prüfen

43

Sarbanes Oxley

44

Sarbanes-Oxley (SOX) Paragraph 404

Section 404 des Sarbanes-Oxley Act fordert: Unternehmensleitung beurteilt das Interne Kontrollsystem (IKS) im Unternehmen für Finanzreporting (ICOFR) und berichtet darüber Der externe, unabhängige Prüfer gibt ein Testat über den Management-Test Prüfer berichtet direkt über die Wirksamkeit des IKS Seit 2004 für US-Unternehmen, die SEC gelistet sind, erforderlich Andere Unternehmen (foreign issuers) ab 2006

im Unternehmen für Finanzreporting (ICOFR) und berichtet darüber. Der externe, unabhängige Prüfer gibt ein Testat über den Management-Test. Prüfer berichtet direkt über die Wirksamkeit des IKS. Seit 2004 für US-Unternehmen, die SEC gelistet sind, erforderlich. Andere Unternehmen (foreign issuers) ab")

45

PCAOB, Auditing Standard No. 2

Prüfungsstandard Nr. 2 des PCAOB (Public Company Accounting Oversight Board) Anforderungen für die SOX-Prüfungen und Anleitung zur Durchführung Management Tests Jahresabschlussprüfung Grundsätzlich am Internal Control framework COSO ausgerichtet Umfeld (control environment) Risikobewertung (risk assessment) Kontrollen (control activities) Information und Kommunikation (information and communication) Überwachung (monitoring)

Anforderungen für die SOX-Prüfungen und Anleitung zur Durchführung. Management Tests. Jahresabschlussprüfung. Grundsätzlich am Internal Control framework COSO ausgerichtet. Umfeld (control environment) Risikobewertung (risk assessment) Kontrollen (control activities) Information und Kommunikation (information and communication) Überwachung (monitoring)")

46

Exkurs: Begriff “Control”

Übersetzungen regeln, beherrschen, führen, leiten, lenken, kontrollieren, überprüfen, überwachen, … Kontrollziel (control objective) Statement über einen gewünschten Zustand. Kontrolle (control practice) beliebige Aktivität oder Einrichtung, die dazu geeignet ist, das Control Objective zu erreichen (kann zB eine physische Einrichtung zum Brandschutz, eine Firewall oder anderes sein) Kontrollaktivität (control activity) tatsächlich kontrollierende Aktivität (zB Freigabe, Review, …), die nachvollziehbar (dokumentiert) sein muss (zB Freigabe des Ergebnisses einer Firewall-Prüfung, Review eines Changes, …)

Statement über einen gewünschten Zustand. Kontrolle (control practice) beliebige Aktivität oder Einrichtung, die dazu geeignet ist, das Control Objective zu erreichen (kann zB eine physische Einrichtung zum Brandschutz, eine Firewall oder anderes sein) Kontrollaktivität (control activity) tatsächlich kontrollierende Aktivität (zB Freigabe, Review, …), die nachvollziehbar (dokumentiert) sein muss (zB Freigabe des Ergebnisses einer Firewall-Prüfung, Review eines Changes, …)")

47

Was ist ICOFR? ICOFR (Internal Control Over Financial Reporting) = Ein Prozess, … …der von der Unternehmensleitung und Führungsgremien (oder in derem Auftrag) festgelegt ist, … der vom Vorstand, Management und anderen Gremien in Kraft gesetzt wurde … mit ziemlicher Sicherheit die Verlässlichkeit des Finanzreportings und die Bilanzerstellung gewährleistet … entsprechend der festgelegten Ordnungsmäßigkeitskriterien definiert ist. Es gibt entsprechende Unterlagen (nachvollziehbar, ausreichend detailliert und richtig) über Aufzeichnung von Transaktionen Ausgaben und Einnahmen des Unternehmen sind vom Management angemessen freigegeben Unberechtigte Transaktionen werden verhindert oder zeitnah erkannt

festgelegt ist, … der vom Vorstand, Management und anderen Gremien in Kraft gesetzt wurde. … mit ziemlicher Sicherheit die Verlässlichkeit des Finanzreportings und die Bilanzerstellung gewährleistet. … entsprechend der festgelegten Ordnungsmäßigkeitskriterien definiert ist. Es gibt entsprechende Unterlagen (nachvollziehbar, ausreichend detailliert und richtig) über. Aufzeichnung von Transaktionen. Ausgaben und Einnahmen des Unternehmen sind vom Management angemessen freigegeben. Unberechtigte Transaktionen werden verhindert oder zeitnah erkannt.")

48

Verantwortung des Management

Übername der Verantwortung für die Wirksamkeit des IKS Beurteilung der Wirksamkeit an Hand entsprechender Kriterien (Management-Assessment) Bereitstellung von Evidence und Dokumentation Erstellung einer schriftlichen Erklärung über die Wirksamkeit des IKS

Bereitstellung von Evidence und Dokumentation. Erstellung einer schriftlichen Erklärung über die Wirksamkeit des IKS.")

49

Verantwortung des Auditors

Der Auditor muss die Vorgehensweise des Management-Assessments verstehen und die Beurteilung des Managements evaluieren Der Auditor muss hierbei bestimmen, welche Kontrollaktivitäten wesentlich sind die Kontrollaktivitäten dokumentieren Design und Wirksamkeit beurteilen Kontrolle dazu geeignet, das Prozessziel zu erreichen Kontrollen sind den Risiken entsprechend festgelegt Kontrollschwächen bestimmen und deren Auswirkung bewerten (Significant Deficiencies oder Material Weaknesses) Findings und Auswirkungen kommunizieren

Findings und Auswirkungen kommunizieren.")

50

IT Controls – gemäß PCAOB

IT controls in drei Ebenen IT Überlegungen im Kontrollumfeld (Planung, Organisation, Personal, …) Anwendungskontrollen (Application Controls) IT General Controls Management ist für Definition und Test von IT Kontrollen auf allen drei Ebenen verantwortlich Einsatz eines Control Frameworks, das sich an COSO orientiert, empfohlen

Anwendungskontrollen (Application Controls) IT General Controls. Management ist für Definition und Test von IT Kontrollen auf allen drei Ebenen verantwortlich. Einsatz eines Control Frameworks, das sich an COSO orientiert, empfohlen.")

51

Auswirkungen von Sarbanes Oxley Act auf die IT

Massive Auswirkungen Kontrollen müssen dokumentiert und geprüft werden große Teile der Kontrollen in der IT (oft 50 bis 70 %) Im Regelfall mehrere hundert Kontrollen Wesentliche Kontroll-Schwachstellen sind oft in der IT Unterscheidung in Anwendungskontrollen und General IT Controls CobiT als Standard für General IT Controls anerkannt Überleitung von COSO auf CobiT in einer Veröffentlichung vom IT Governance Institute

Im Regelfall mehrere hundert Kontrollen. Wesentliche Kontroll-Schwachstellen sind oft in der IT. Unterscheidung in Anwendungskontrollen und General IT Controls. CobiT als Standard für General IT Controls anerkannt. Überleitung von COSO auf CobiT in einer Veröffentlichung vom IT Governance Institute.")

52

IT General Controls – gemäß PCAOB

IT General Controls sind Kontrollen, die zur Steuerung von IT Systemen und IT Prozessen im Einsatz sind. ITGCs sind für Risiken der folgenden Bereiche umzusetzen Zugriff zu Programmen und Daten Änderung von Programmen Entwicklung von Programmen Betrieb von IT End User Computing * * End User Computing umfasst den Einsatz von Tools wie Excel-Spreadheets oder Access-Datenbanken

53

ITGC und Anwendungskontrollen

Anwendungskontrollen sind Kontrollen in den Kerngeschäftsprozessen, die durch IT Systeme und Applikationen unterstützt werden Der Kernprozess ist üblicherweise für die Identifikation und Dokumentation der Kontrollen zuständig Beispiele für derartige Kontrollen Autorisierung Konfigurationen (zB Kontenpläne) Ausnahmereports (zB über erfolgte Bearbeitungen) Schnittstellen Systemzugriff Die Wirksamkeit von ITGC hat einen direkten Einfluss auf die Wirksamkeit von Anwendungskontrollen Die Wirksamkeit von Anwendungskontrollen ist bei unwirksamen ITGC automatisch unwirksam!

Ausnahmereports (zB über erfolgte Bearbeitungen) Schnittstellen. Systemzugriff. Die Wirksamkeit von ITGC hat einen direkten Einfluss auf die Wirksamkeit von Anwendungskontrollen. Die Wirksamkeit von Anwendungskontrollen ist bei unwirksamen ITGC automatisch unwirksam!")

54

SOX Zusammenfassung Fokussiert auf Finanzberichte

Festlegung des IKS durch das Management Identifikation von Risiken und Prozessen Identifikation oder Neudefinition von entsprechenden Kontrollen Dokumentation der Prozesse und Kontrollen Regelmäßige Tests der Kontrollen durch das Management Design: Art der Kontrolle, Anordnung im Prozess Wirksamkeit: Prüfung an Hand von Stichproben, erfordert die Nachvollziehbarkeit der Durchführung von Kontrollen Einleitung und Umsetzung von Verbesserungsmaßnahmen

55

Sarbanes-Oxley und die EU

Derzeit nur für US-notierte Unternehmen geltend Auch für deren Töchter (auch in Österreich und EU) Übernahme erster Anforderungen in EU (Public Oversight Board in 8. EU-Audit-Richtlinie gefordert) Ähnlich strenge Regelungen können mittelfristig in der EU Realität werden Auch hier gravierende Auswirkungen auf die IT

Übernahme erster Anforderungen in EU (Public Oversight Board in 8. EU-Audit-Richtlinie gefordert) Ähnlich strenge Regelungen können mittelfristig in der EU Realität werden. Auch hier gravierende Auswirkungen auf die IT. smartapi!celexapi!prod!CELEXnumdoc&lg=DE&numdoc=52004PC0177&model=guichett.")

56

Gesetze

57

Gesetzestexte § 189 HGB: (2) Lesbarkeit

(3) Inhaltsgleiche, vollständige, geordnete Wiedergabe (volle Aufbewahrungsfrist) § 131 BAO: (2) Zusammenhang zw. Buchungen und Belegen nachweisbar; Nachweis der Vollständigkeit und Richtigkeit (3) Datenträger können verwendet werden

Inhaltsgleiche, vollständige, geordnete Wiedergabe (volle Aufbewahrungsfrist) § 131 BAO: (2) Zusammenhang zw. Buchungen und Belegen nachweisbar; Nachweis der Vollständigkeit und Richtigkeit. (3) Datenträger können verwendet werden.")

58

Aktiengesetz (AktG) Viele Bestimmungen, die zu Corporate Governance beitragen, zB § 81 Quartalsberichte und Jahresberichte an den Aufsichtsrat § 92 Ausschüsse für Jahresabschlusserstellung Vorstandsverantwortung für Corporate Governance wird derzeit in § 82 subsummiert: „Der Vorstand hat dafür zu sorgen [...] dass ein internes Kontrollsystem geführt wird, das den Anforderungen des Unternehmens entspricht“.

59

GmbHG Bei großen GmbHs gelten die Bestimmungen des AktG über Aufsichtsräte sinngemäß. Die Verantwortung der Geschäftsführer für Corporate Governance wird in § 22 subsummiert: „Die Geschäftsführer haben dafür zu sorgen...dass ein internes Kontrollsystem geführt wird, das den Anforderungen des Unternehmens entspricht“.

60

IT Compliance nahe Gesetze

Datenschutzgesetz Fernabsatzgesetz Telekommunikationsgesetz Signaturgesetz, Signaturverordnung eCommerce Gesetz eGovernment Gesetz Informationssicherheitsgesetz Emittenten Compliance Verordnung …

61

DSG - Datensicherheit §14 (1/2)

Maßnahmen zur Gewährleistung der Datensicherheit Schutz vor zufälliger oder unrechtmäßiger Zerstörung und vor Verlust ordnungsgemäße Verwendung Daten Unbefugten nicht zugänglich

62

DSG Datensicherheit §14 (2/2)

Aufgabenverteilung - Funktionstrennung im Unternehmen Gültige Aufträge vorhanden (Dokumentation!) Pflichtbelehrung der Mitarbeiter (Datenschutzvorschriften) Physische Zugriffssicherheit Logische Zugriffssicherheit Absicherung der Geräte gegen unbefugte Inbetriebnahme Protokollierung der Verwendungsvorgänge Dokumentation über die bisher aufgezählten Punkte: Richtlinien/Auditing/Maßnahmen

Pflichtbelehrung der Mitarbeiter (Datenschutzvorschriften) Physische Zugriffssicherheit. Logische Zugriffssicherheit. Absicherung der Geräte gegen unbefugte Inbetriebnahme. Protokollierung der Verwendungsvorgänge. Dokumentation über die bisher aufgezählten Punkte: Richtlinien/Auditing/Maßnahmen.")

63

Standards für IT Governance

64

ITIL IT Infrastructure Library

65

ITIL - IT Infrastructure Library

Security Management Service Level Management Incident Management Financial Problem Management Configuration Management Management Capacity Change Management Management Release Availability Management Management Continuity Management

66

ITIL – Komponenten (1/2) Planning to Implement Service Management

Wesentliche Aufgaben in der Planung und Umsetzung von IT Service Management ICT Infrastructure Management Netzwerkmanagement Betriebsmanagement Installation von Systemen Application Management Softwareentwicklung mit Hilfe eines Lify-Cycle Ansatzes ITIL Security Management Notwendige Maßnahmen im Bereich Security mit klarem Fokus auf IT Securit The Business Perspective Beziehungsmanagement zum Business Outsourcing Kontinuierliche Verbesserung

67

ITIL – Komponenten (2/2) Service Support Service Desk

Configuration Management Incident Management Problem Management Release Management Change Management Service Delivery Service Level Management Financial Management Capacity Management Availability Management IT Continuity Management

68

CobiT

69

CobiT CobiT = Control Objectives for Information and Related Technology Prozessorientiertes Framework für die Steuerung von IT Prozessen Herausgegeben vom IT Governance Institute, früher ISACA Inhalt wird vom CobiT Steering Committee gesteuert und von Universitäten, Experten aus den Bereichen IT Management, Governance, Consulting und Audit entwickelt Orientiert sich an Unternehmenszielen und Unternehmenserfordernissen Werkzeug für Geschäftsführung, IT Management und IT Prozessmanager Basiert auf einer Vielzahl internationaler Standards Dokumente auf zum Download und als Bücher verfügbar

70

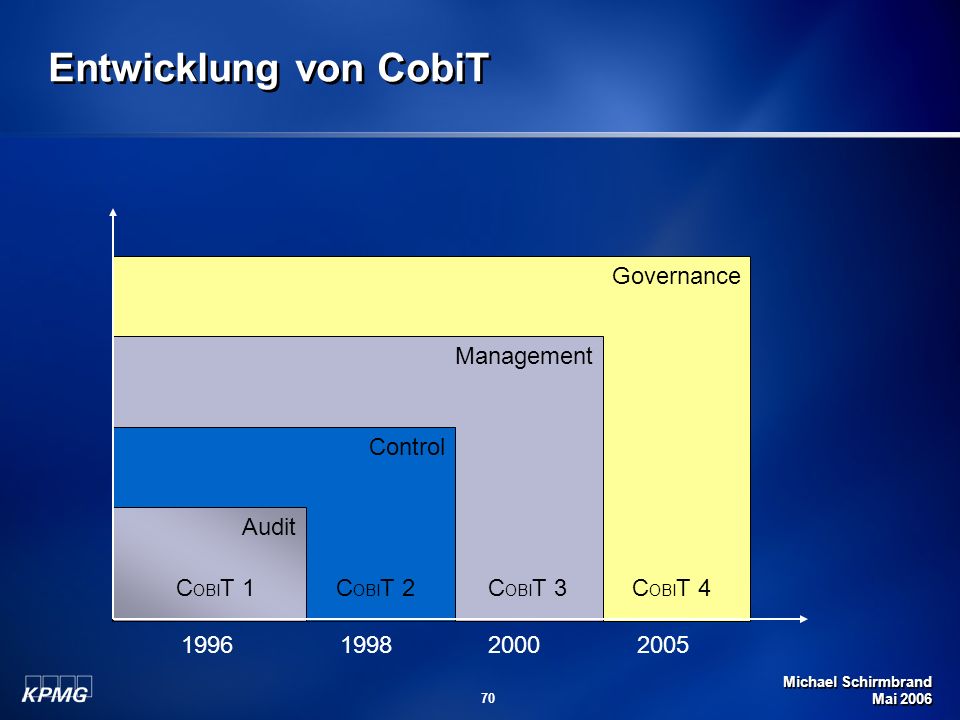

Entwicklung von CobiT Governance Management Control Audit COBIT 1

1996 1998 2000 2005

71

Key Performance Indicators

CobiT – Bestandteile Kerngeschäft Anforderungen Information IT Prozesse gesteuert durch Control Objectives gemessen durch effizient und effektiv durch geprüft durch übersetzt in realisiert durch Activity Goals Audit Guidelines Control Practices für Performance für Reife für Output Key Performance Indicators Key Goal Indicators Maturity Modelle

72

Vom Ziel zur Architektur

Unternehmensziele für IT IT Ziele Unternehmens-architektur für IT bestimmen messen IT Scorecard Unternehmens- und Governance- Erfordernisse

73

Unterstützung durch CobiT

Unternehmensziele IT Ziele IT Prozesse

74

Unterstützung durch CobiT

Unternehmensziele für IT IT Ziele IT Prozesse

75

Prozessmessung Definiere Ziele Messe die Erreichung

Verstehe Security-erfordernisse, Schwachstellen und Bedrohungen. Reviewfrequenz der Arten von überwachten Security-Vorfällen. Erkenne und löse unberechtigten Zugriff auf Informationen, Anwendungen und Infrastruktur. Anzahl der Zugriffs-verletzungen Sicherstellen, dass IT Services Angriffe überstehen und wieder hergestellt werden können Anzahl der tatsächlichen Vorfälle mit Auswirkung auf das Unternehmen Erhalte den Ruf und die Vormachtstellung des Unternehmens. Anzahl von Vorfällen, die öffentliche Erregung verursachen. Definiere Ziele Verbessere Performance Messe die Erreichung Verbessere und richte neu aus Aktivitäts- Ziel Prozess- ziel IT Ziel Unternehmens- Ziel gemessen durch Prozessmessung KPI KGI IT Messung Unternehmensmessung treiben

76

Reifegradmodell (Maturity Model)

Non-existent (nicht existent) Initial (initial) Repeatable (wiederholbar) Defined (definiert) Managed (gemanagt) Optimised (optimiert) 1 2 3 4 5 Symbole Reifegrade Derzeitiger Status Internationaler Standard Strategisches Ziel 0 .. Nicht existent 1 .. Initial 2 .. Wiederholbar 3 .. Definiert 4 .. Monitoringfunktionen 5 .. Optimiert und Automatisiert

Initial. (initial) Repeatable. (wiederholbar) Defined. (definiert) Managed. (gemanagt) Optimised. (optimiert) Symbole. Reifegrade. Derzeitiger Status. Internationaler Standard. Strategisches Ziel Nicht existent Initial Wiederholbar Definiert Monitoringfunktionen Optimiert und Automatisiert.")

77

Der IT Prozess nach CobiT

INFORMATION Monitor and Evaluate Deliver and Support Acquire and Implement Plan and Organise Effizienz Effektivität Vertraulichkeit Integrität Verfügbarkeit Compliance Verlässlichkeit Anwendungen Information Infrastruktur Personal IT RESSOURCEN

78

Plan and Organize (plane und organisiere)

PO1 Define a strategic IT plan (Definiere einen strategischen IT Plan) PO2 Define the information architecture (Definiere die Informationsarchitektur) PO3 Determine technological direction (Bestimme die technologische Richtung) PO4 Define the IT processes, organisation and relationships (Definiere die IT Prozesse, Organisation und Beziehungen) PO5 Manage the IT investment (Manage IT Investitionen) PO6 Communicate management aims and direction (Kommuniziere Ziele und Richtung des Management) PO7 Manage IT human resources (Manage die Human-Ressources) PO8 Manage quality (Manage Qualität) PO9 Assess and manage IT risks (Beurteile und Manage IT Risiken) PO10 Manage projects (Manage Projekte)

PO2 Define the information architecture (Definiere die Informationsarchitektur) PO3 Determine technological direction (Bestimme die technologische Richtung) PO4 Define the IT processes, organisation and relationships (Definiere die IT Prozesse, Organisation und Beziehungen) PO5 Manage the IT investment (Manage IT Investitionen) PO6 Communicate management aims and direction (Kommuniziere Ziele und Richtung des Management) PO7 Manage IT human resources (Manage die Human-Ressources) PO8 Manage quality (Manage Qualität) PO9 Assess and manage IT risks (Beurteile und Manage IT Risiken) PO10 Manage projects (Manage Projekte)")

79

Acquire and Implement (beschaffe und implementiere)

AI1 Identify automated solutions (Identifiziere und automatisiere Lösungen) AI2 Acquire and maintain application software (Beschaffe und erhalte Anwendungssoftware) AI3 Acquire and maintain technology infrastructure (Beschaffe und erhalte technologische Infrastruktur) AI4 Enable operation and use (Ermögliche Betrieb und Verwendung) AI5 Procure IT resources (Beschaffe IT Ressourcen) AI6 Manage changes (Manage Changes) AI7 Install and accredit solutions and changes (Installiere und akkreditiere Solutions und Changes)

AI2 Acquire and maintain application software (Beschaffe und erhalte Anwendungssoftware) AI3 Acquire and maintain technology infrastructure (Beschaffe und erhalte technologische Infrastruktur) AI4 Enable operation and use (Ermögliche Betrieb und Verwendung) AI5 Procure IT resources (Beschaffe IT Ressourcen) AI6 Manage changes (Manage Changes) AI7 Install and accredit solutions and changes (Installiere und akkreditiere Solutions und Changes)")

80

Deliver and Support (erbringe und unterstütze)

DS1 Define and manage service levels (Definiere und manage Service Levels) DS2 Manage third-party services (Manage Leistungen von Dritten) DS3 Manage performance and capacity (Manage Performance und Kapazität) DS4 Ensure continuous service (Stelle den kontinuierlichen Betrieb sicher) DS5 Ensure systems security (Stelle Security von Systemen sicher) DS6 Identify and allocate costs (Identifiziere und verrechne Kosten) DS7 Educate and train users (Schule und trainiere User) DS8 Manage service desk and incidents (Manage den Service Desk und Incidents) DS9 Manage the configuration (Manage die Konfiguration) DS10 Manage problems (Manage Probleme) DS11 Manage data (Manage Daten) DS12 Manage the physical environment (Manage die physische Umgebung) DS13 Manage operations (Manage den Betrieb)

DS2 Manage third-party services (Manage Leistungen von Dritten) DS3 Manage performance and capacity (Manage Performance und Kapazität) DS4 Ensure continuous service (Stelle den kontinuierlichen Betrieb sicher) DS5 Ensure systems security (Stelle Security von Systemen sicher) DS6 Identify and allocate costs (Identifiziere und verrechne Kosten) DS7 Educate and train users (Schule und trainiere User) DS8 Manage service desk and incidents (Manage den Service Desk und Incidents) DS9 Manage the configuration (Manage die Konfiguration) DS10 Manage problems (Manage Probleme) DS11 Manage data (Manage Daten) DS12 Manage the physical environment (Manage die physische Umgebung) DS13 Manage operations (Manage den Betrieb)")

81

Monitor and Evaluate (überwache und evaluiere)

ME1 Monitor and evaluate IT performance (Überwache und evaluiere IT Performance) ME2 Monitor and evaluate internal control (Überwache und evaluiere Interne Kontrollen) ME3 Ensure regulatory compliance (Stelle Compliance sicher) ME4 Provide IT governance (Sorge für IT Governance)

ME2 Monitor and evaluate internal control (Überwache und evaluiere Interne Kontrollen) ME3 Ensure regulatory compliance (Stelle Compliance sicher) ME4 Provide IT governance (Sorge für IT Governance)")

82

Bestandteile von Prozessen

Prozessbeschreibung Domäne und Information Resources IT Ziele Prozessziele wichtige Aktivitäten wichtige Metriken IT Governance & IT Resources

83

Bestandteile von Prozessen

RACI-Chart zur Darstellung der Verantwortlichkeiten, zB Inputs und Outputs, zB

84

Bestandteile von Prozessen

Messgrößen auf unterschiedlichen Ebenen und deren Verbindung zu IT Zielen, zB

85

Bestandteile von Prozessen

Prozessspezifisches Reifegradmodell, zB

86

Bestandteile von Prozessen

214 Detaillierte Control Objectives, zB:

87

ValIT

88

The Fundamental Question

Are we managing our investments in IT such that: we are getting optimal value; at an affordable cost; and with an acceptable level of risk?

89

A New Perspective Investments in IT-enabled Change IT Investments

90

The Reality Gartner – more than 600 billion $ thrown away annually on ill conceived or ill executed IT projects Standish Group – about 20% of projects fail outright, 50% are challenged and only 30% are successful ITGI 2005 Survey early findings confirm concerns 0% 20% 40% 60% 80% 100% 1998 2000 2002 2004 Successful Failed Challenged Low return from high-cost IT investments, and transparency of IT’s performance are two of the top issues More than 30% claim negative return from IT investments targeting efficiency gains 40% do not have good alignment between IT plans and business strategy Interest in and use of active management of the return on IT investment has doubled in 2 years (28 to 58%)

")

91

Portfolio Management Projects, Programmes and Portfolios Programme

Portfolio – a suite of business programmes managed to optimise overall enterprise value Portfolio Management Programme – a structured grouping of projects designed to produce clearly identified business value Programme Management Project Management Project – a structured set of activities concerned with delivering a defined capability based on an agreed schedule and budget

92

The Four “Ares” - continually asking…

The strategic question. Is the investment: In line with our vision? Consistent with our business principles? Contributing to our strategic objectives? Providing optimal value, at affordable cost, at an acceptable level of risk? In the value question. Do we have: A clear and shared understanding of the expected benefits? Clear accountability for realising the benefits? Relevant metrics? An effective benefits realisation process? Some fundamental questions about the value delivered by IT The architecture question. Is the investment: In line with our architecture? Consistent with our architectural principles? Contributing to the population of our architecture? In line with other initiatives? The delivery question. Do we have: Effective and disciplined delivery and change management processes? Competent and available technical and business resources t deliver: the required capabilities; and the organisational changes required to leverage the capabilities.

93

Val IT Principles IT-enabled investments will be managed as a portfolio of investments. IT-enabled investments will include the full scope of activities that are required to achieve business value. IT-enabled investments will be managed through their full economic life cycle. Value delivery practices will recognise that there are different categories of investments that will be evaluated and managed differently. Value delivery practices will define and monitor key metrics and will respond quickly to any changes or deviations. Value delivery practices will engage all stakeholders and assign appropriate accountability for the delivery of capabilities and the realisation of business benefits. Value delivery practices will be continually monitored, evaluated and improved.

94

ValIT Processes & Key Management Practices

95

Val IT Framework - Detail

Domain: Value Governance (VG) Process CobiT RACI Chart Description Key Management Practices Cross Ref. Exec Bus IT VG1 Ensure informed and committed leadership Primary: A,R C C Establish The reporting line of the CIO should be commensurate with the im portance PO1.2, PO4.4, governance, of IT within the enterprise. All executives should have a sound understand - ME3.1, ME3.2 monitoring and ing of strategic IT issues such as dependence on IT, technology ins ights control and capabilities, in order that there is a common and agreed und erstanding framework between the business and IT of the potential impact of IT on the business strategy. The business and IT strategy should be integrated clea rly linking Establish enterprise goals and IT goals and should be broadly communicated . Strategic Direction VG2 Define and implement processes Primary: A R C Establish Define, implement and consistently follow processes that provide for clear PO4.1, ME1.1, portfolio and active linkage between the enterprise strategy, the portfoli o of IT - ME1.3, ME3.1 characteristics enabled investment programmes that execute the strategy, the ind ividual Secondary: investment programmes, and the business and IT projects that mak e up PO5.2 - 5, the programmes. The processes should include: planning and budge ting; prioritisation of planned and current work within the overall bu dget; PO10.2 resource allocation consis - tent with the priorities; stage - gating of invest - ment programmes; monitoring and communicating performance; taking appropriate remedial action; and benefits management such that t here is an optimal return on the portfolio and on all IT assets and serv ices. VG3 Define roles & responsibilities Primary: A R C Define and communicate roles and responsibilities for all person nel in the PO4.6, PO4.15 enterprise in relation to the portfolio of IT - enabled business investment Secondary: programmes, individual investment programmes and other IT assets and PO4.8, PO4.9 services to allow sufficient authority to exercise the role and responsibility assigned to them. These roles should include, but not necessaril y be limited to: an investment decision body; programme sponsorship; programme management; project management; and associated support roles. Provide business with procedures, techniques, and tools e nabling them to address their responsibilities. Establish and maintain a n optimal coordination, communication and liaison structure between the IT function and other stakeholders inside and outside the enterprise. VG4 Ensure appropriate and accepted accountability Primary: A R C Establish a supporting and appropriate control framework that is consistent PO1.1, ME3.1 - with the overall enterprise control environment, and generally a ccepted 3, ME3.3 control principles. The framework should provide for unambiguous account - Secondary: abilities and practices to avoid breakdown in internal control a nd oversight. ME3.2 Accountability for achieving the benefits, delivering required c apabilities and controlling the costs should be clearly assigned and monitor ed.

Process. CobiT. RACI Chart. Description. Key Management Practices. Cross Ref. Exec. Bus. IT. VG1 Ensure informed and committed leadership. Primary: A,R. C. C. Establish. The reporting line of the CIO should be commensurate with the im. portance. PO1.2, PO4.4, governance, of IT within the enterprise. All executives should have a sound. understand. - ME3.1, ME3.2. monitoring and. ing. of strategic IT issues such as dependence on IT, technology ins. ights. control. and capabilities, in order that there is a common and agreed und. erstanding. framework. between the business and IT of the potential impact of IT on the. business. strategy. The business and IT strategy should be integrated clea. rly linking. Establish. enterprise goals and IT goals and should be broadly communicated. . Strategic. Direction. VG2 Define and implement processes. Primary: A. R. C. Establish. Define, implement and consistently follow processes that provide. for clear. PO4.1, ME1.1, portfolio. and active linkage between the enterprise strategy, the portfoli. o of IT. - ME1.3, ME3.1. characteristics. enabled investment programmes that execute the strategy, the ind. ividual. Secondary: investment programmes, and the business and IT projects that mak. e up. PO , the programmes. The processes should include: planning and budge. ting; prioritisation of planned and current work within the overall bu. dget; PO10.2. resource allocation. consis. - tent with the priorities; stage. - gating of invest. - ment. programmes; monitoring and communicating performance; taking. appropriate remedial action; and benefits management such that t. here is. an optimal return on the portfolio and on all IT assets and serv. ices. VG3 Define roles & responsibilities. Primary: A. R. C. Define and communicate roles and responsibilities for all person. nel in the. PO4.6, PO4.15. enterprise in relation to the portfolio of IT. - enabled business investment. Secondary: programmes, individual investment programmes and other IT assets. and. PO4.8, PO4.9. services to allow sufficient authority to exercise the role and. responsibility. assigned to them. These roles should include, but not necessaril. y be. limited to: an investment decision body; programme sponsorship; programme management; project management; and associated support. roles. Provide business with procedures, techniques, and tools e. nabling. them to address their responsibilities. Establish and maintain a. n optimal. coordination, communication and liaison structure between the IT. function. and other stakeholders inside and outside the enterprise. VG4 Ensure appropriate and accepted accountability. Primary: A. R. C. Establish a supporting and appropriate control framework that is. consistent. PO1.1, ME with the overall enterprise control environment, and generally a. ccepted. 3, ME3.3. control principles. The framework should provide for unambiguous. account. - Secondary: abilities and practices to avoid breakdown in internal control a. nd oversight. ME3.2. Accountability for achieving the benefits, delivering required c. apabilities. and controlling the costs should be clearly assigned and monitor. ed.")

96

ISO/IEC 17799:2005

97

ISO/IEC 17799:2005 Historie: CoP for Security Management BS7799 Part 1

Zukünftig: ISO/IEC 2700x-Familie Best Practice für Informations-Sicherheit Herausgegeben von der ISO Zeitweise im Konflikt mit BSI - Grundschutzhandbuch Zertifizierung nach ISO/IEC 27001:2005 (BS7799 Part 2)

")

98

Kritische Erfolgsfaktoren für die Umsetzung

Abgleich mit Unternehmenszielen Berücksichtigung der Organisationskultur Unterstützung und Engagement des Top-Managements Genaue Kenntnis der Sicherheitserfordernisse, Risikobewertung und Risiko-Management Wirksames Marketing von Sicherheitszielen Kommunikation der Security Policy und Security Einrichtungen an Drittparteien Ausreichende Ressourcen stehen zur Verfügung User sind geschult Ein umfassender Security Incident Management Prozess ist vorhanden Ein System zum Performance Measurement ist verfügbar, das laufende Verbesserung ermöglicht und Feedback gibt When implementing information security in an organisation, several critical success factors are to be considered: The security policy, its objectives and activities reflect the business objectives. The implementation considers cultural aspects of the organisation. Open support and engagement of senior management is required. Thorough knowledge of security requirements, risk assessment and risk management is required . Effective marketing of security targets all personnel, including members of the management. The security policy and security measures to contracted third-parties are communicated. Users are trained in an adequate manner. A comprehensive and balanced system for performance measurement is available, which supports continuous improvement by giving feedback.

99

Integration von Standards

100

US Securities & Exchange Commission

IT Governance Model COBIT Sarbanes Oxley US Securities & Exchange Commission IT Governance COSO Service Mgmt. App. Dev. (SDLC) Project Mgmt. IT Planning IT Security Quality System Quality Systems & Frameworks ISO CMM Six Sigma ITIL ASL BS 7799 PMI TSO IS Strategy IT OPERATIONS

Project Mgmt. IT Planning. IT Security. Quality System. Quality Systems & Frameworks. ISO. CMM. Six. Sigma. ITIL. ASL. BS PMI. TSO. IS. Strategy. IT OPERATIONS.")

101

Forrester Quotes (Jan 5 2006)

Establish frameworks to ease Governance Implementation First CobiT for overall governance Then ITIL for service delivery and management Then ISO for information security Balanced Scorecard for measurement and communication Source: Forrester Helping Business Thrive On Technology Change A Road Map To Comprehensive IT Governance by Craig Symons

102

Potential CobiT & ITIL Strategic Alignment Value Delivery Management

Risk Resource Performance Measurement IT Governance Domains Strategic Alignment Value Delivery Management Risk Resource Performance Measurement IT Governance Domains CobiT ITIL both

103

Potential CobiT & ITIL Stakeholder CobiT ITIL

104

CobiT & ITIL

105

CobiT & ISO/IEC 17799:2005

106

CobiT & BSI Grundschutzhandbuch

107

CobiT & viele andere …

108

Vergleich von Standards

109

Ausblick Die Zeit ist reif

Für nachvollziehbare und messbare IT Prozesse Einhaltung internationaler Standards Interne Kontrollsysteme auch in der IT Die Umsetzung erfordert (hohen) Aufwand Nutzen ist auch kurzfristig zu erzielen (ROI hoch) Professionelle Unterstützung empfehlenswert – besonders auch mit Prüfungs- und Kontroll – Know How

Aufwand. Nutzen ist auch kurzfristig zu erzielen (ROI hoch) Professionelle Unterstützung empfehlenswert – besonders auch mit Prüfungs- und Kontroll – Know How.")

110

Nutzen durch IT Governance und Compliance mit CobiT et.al.

Aufbau eines angemessenen Internen Kontrollsystems § 82 AktG österr. und internationale Fachgutachten und Gesetze (Compliance) auch nach neuen strengeren US-Regelungen (Sarbanes-Oxley) sowie für etwaige künftige EU-Regelungen (vgl. 8. EU Audit Richtlinie) Absicherung der Geschäftsführer Möglichkeit, die Compliance mit Gesetzen und Standards zu überprüfen Transparenter Überblick über Aktivitäten und Risiken der IT Revisionssichere Gestaltung der Prozesse und Kontrollen Effektivität (Wirksamkeit) Laufende Ausrichtung der IT und Prozesse an den Unternehmensstrategien Möglichkeit zur zeitgemäßen Steuerung und Messung der IT Planung und Steuerung der Prozess-Reifegrade (Maturity Model) Steigerung von Qualität und Sicherheit in der IT Verbessertes Prozess- und Kontrollbewusstsein Effizienz (Wirtschaftlich) Effizienzsteigerung in der IT Erhöhter Stakeholder Value (realer und empfundener Wert) Nachweisbarer Nutzen der IT

auch nach neuen strengeren US-Regelungen (Sarbanes-Oxley) sowie für etwaige künftige EU-Regelungen (vgl. 8. EU Audit Richtlinie) Absicherung der Geschäftsführer. Möglichkeit, die Compliance mit Gesetzen und Standards zu überprüfen. Transparenter Überblick über Aktivitäten und Risiken der IT. Revisionssichere Gestaltung der Prozesse und Kontrollen. Effektivität (Wirksamkeit) Laufende Ausrichtung der IT und Prozesse an den Unternehmensstrategien. Möglichkeit zur zeitgemäßen Steuerung und Messung der IT. Planung und Steuerung der Prozess-Reifegrade (Maturity Model) Steigerung von Qualität und Sicherheit in der IT. Verbessertes Prozess- und Kontrollbewusstsein. Effizienz (Wirtschaftlich) Effizienzsteigerung in der IT. Erhöhter Stakeholder Value (realer und empfundener Wert) Nachweisbarer Nutzen der IT.")

111

Kontakte Dr. Michael Schirmbrand Information Risk Management KPMG Wien

+43 (1) Jimmy Heschl Information Risk Management KPMG Wien +43 (1) © 2005 KPMG Alpen-Treuhand Austria Gruppe, österreichisches Mitglied von KPMG International, einer Genossenschaft schweizerischen Rechts. Informationen dieser Präsentation haben informativen Charakter und stellen keinerlei Beratungsleistung dar. Alle Rechte vorbehalten. Printed in Austria. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.

Jimmy Heschl. Information Risk Management. KPMG Wien. +43 (1) © 2005 KPMG Alpen-Treuhand Austria Gruppe, österreichisches Mitglied von KPMG International, einer Genossenschaft schweizerischen Rechts. Informationen dieser Präsentation haben informativen Charakter und stellen keinerlei Beratungsleistung dar. Alle Rechte vorbehalten. Printed in Austria. KPMG und das KPMG-Logo sind eingetragene Markenzeichen von KPMG International.")

Ähnliche Präsentationen

>")

>")

Media Landesanstalt für Kommunikation Baden-Württemberg (LFK) Landeszentrale für Medien und Kommunikation.>")