Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Umsetzungsfragen in der Umweltpolitik KV Empirische Umweltökonomik Lebensministerium (BMLFUW) Abteilung V/10 – Umweltökonomie und Energie Mag. a Caroline Vogl, Mag. a Ulla Hlawatsch 12. Juni 2006

2

Umsetzungsfragen der Umweltpolitik Umweltpolitik in Österreich Lebensministerium - BMLFUW Abteilung Umweltökonomie und Energie Typische Aufgaben Umweltökonomie Energie Umweltpolitik in der EU rechtliche Verankerung Gremien und Prozedere Mitentscheidungsverfahren Aktuelle Prozesse Umweltpolitik international

3

Umsetzungsfragen der Umweltpolitik Beispiele konkreter Projekte der Abteilung Ökologisierung des Fiskalsystemes: Ökologische Steuerreform Reform umweltkontraproduktiver Subventionen Finanzausgleich & Nachhaltige Entwicklung Gesamwirtschaftliche Effekte umweltpolitischer Maßnahmen: „Ökonomische Modellierung nachhaltiger Strukturen im Konsum“ „Ansätze zur Modellierung einer nachhaltigen Entwicklung" „Ressourceneinsparungen Austria“ „The Economic Spirit of Renewables“ Pkw-Road Pricing Flugverkehrsbesteuerung Ökologische Gesamtrechnungen Sozialkapital Grünes Geld ÖGUT Resümee

4

Kompetenzen des Lebensministeriums Gesetzgebungskompetenz keine umfassende UWS-Kompetenz zersplitterte Kompetenzlage Umsetzung von Gesetzen „Österreichische Programme“ 1984Staatszielbestimmung 1996Nationaler Umweltplan 2002Klimastrategie 2003Österreichische Nachhaltigkeitsstrategie Mitgestaltung von Prozessen wo keine gesetzliche Kompetenz Vertretung Ö‘s in internationalen Gremien

5

Organisation des Lebensministeriums

6

Aufgabenbereiche der Abteilung Typische Aufgaben in einer Grundsatzabteilung Vertretung des BMLFUW Erarbeitung und Umsetzung von Initiativen des BMLFUW Mitarbeit in hausinternen Arbeitsgruppen (z.B. Klimastrategie, EU-Prozesse,...) Koordinationsarbeiten im Haus und mit anderen Ministerien und Institutionen Ausschreibung, Vergabe und Betreuung von Forschungsaufträgen/ Expertengutachten Bewertung von Förderansuchen; Abwicklung von Förderungen!!!! Informationen von HBM, SC; Briefing Vorbereitung von Reden, Besuchen, Terminen des HBM/Ministers/AL Beantwortung von Anfragen Jurorentätigkeiten (Energy Globe, Contractingpreis,..) Bewertung von Projektanträgen für EU-Förderprogramme

Koordinationsarbeiten im Haus und mit anderen Ministerien und Institutionen Ausschreibung, Vergabe und Betreuung von Forschungsaufträgen/ Expertengutachten Bewertung von Förderansuchen; Abwicklung von Förderungen!!!. Informationen von HBM, SC; Briefing Vorbereitung von Reden, Besuchen, Terminen des HBM/Ministers/AL Beantwortung von Anfragen Jurorentätigkeiten (Energy Globe, Contractingpreis,..) Bewertung von Projektanträgen für EU-Förderprogramme.")

7

Aufgabenbereiche der Abteilung Grundsatzabteilung Umweltökonomie Umweltökonomische Instrumente (Steuern, Subventionen, Emissionshandel) Ökonomische Modellierung von Nachhaltiger Entwicklung Gesamtwirtschaftliche Effekte umweltpolitischer Maßnahmen Ökologische Gesamtrechnungen (MFA, NAMEA) Ökologische Geldanlagen – Grünes Geld Mitarbeit -umweltökonomische Expertengruppen der OECD und EU Energie Energieziele in der Nachhaltigkeitsstrategie ÖkostromRL Energieeffizienz – Erneuerbare Energieträger; Gebäudecontracting,.. klima:aktiv: http://www.klimaaktiv.athttp://www.klimaaktiv.at

8

Europäische Union Überblick aktuelle Prozesse

9

Europäische Union - Überblick Organe der EG: Europäische Kommission: politisch unabhängiges Organ, verfolgt gemeinsames europäisches Interesse Europäisches Parlament: Vertretung der Bürger Rat der Europäischen Union (Ministerrat): Vertretung der Mitgliedstaaten

: Vertretung der Mitgliedstaaten")

10

Europäische Union – aktuelle Prozesse 6. Umweltaktionsprogramm: thematische Strategien (insbes. nachhaltige Nutzung natürlicher Ressourcen) Nachhaltigkeitsstrategie – Revision Emissionshandel Energiebesteuerung Flugverkehrsbesteuerung

Nachhaltigkeitsstrategie – Revision Emissionshandel Energiebesteuerung Flugverkehrsbesteuerung.")

11

Internationale Umweltpolitik OECD – Organisation for Economic Co-Operation and Development WTO/GATS: Handel und Umwelt – EU-DL-Richtlinie

12

Ökologisierung des Fiskalsystems Ökologische Steuerreform Reform umweltkontraproduktiver Subventionen Finanzausgleich & Nachhaltige Entwicklung

13

Hauptaussagen bzw. Empfehlungen von ökonomische Studien in Bezug auf die Ausgestaltung der ÖSR Optimale gesamtwirtschaftliche Effekte: dynamische Einführung der Steuer: langfristig orientierte Umsetzungsstrategie Rezyklieren des Steueraufkommens Ankündigungseffekte Umgang mit Wettbewerbsaspekten: Steuerreduktionsregeln für die Industrie daher gewissen Kriterien entsprechen: zielorientiert und anreizkompatibel relativen Preise sollten zumindest annähernd die Umweltrelevanz eines Energieträgers wiedergeben. Steuerbasis und Steuersatz sollten den Umweltschaden wiedergeben Pragmatischer Zugang: Standard Preisansatz

14

Energiesteuer EU-RL Besteuerung von Energieerzeugnissen (1.1.2004) Minimumsteuersätze für Mineralöle, Erdgas, Elektrizität und Kohle Steuerreduktionsregelung für energieintensive Industrien Nationale Energieabgaben (Erdgas- u. Elektrizitätsabgabengesetz, Kohleabgabengesetz, Mineralölsteuergesetz) 1.1.2000: Erhöhung der Elektrizitätsabgabe 1.1.2004: Einführung der Kohlebesteuerung und Erhöhung der Erdgasabgabe 1.1.2004: Erhöhung MÖST (Heizöl, Benzin und Diesel) - Anpassung bei Diesel zur Einhaltung des Mindeststeuersatzes der EU-RL 1.10.2005 Spreizung des Steuersatzes bei Diesel gemäß Biotreibstoffanteil und Schwefelgehalt

: Erhöhung der Elektrizitätsabgabe : Einführung der Kohlebesteuerung und Erhöhung der Erdgasabgabe : Erhöhung MÖST (Heizöl, Benzin und Diesel) - Anpassung bei Diesel zur Einhaltung des Mindeststeuersatzes der EU-RL Spreizung des Steuersatzes bei Diesel gemäß Biotreibstoffanteil und Schwefelgehalt.")

15

Exkurs: Energieabgaben in Ö Treib- und BrennstoffeSteuersatz ab 1.1. 2002 in Ö in Cent Steuersatz ab 1.1. 2004 in Ö in Cent Steuersatz Diesel: nach dem 30.9.2005 Benzin: nach dem 30.9.2007 Mindeststeuersatz ab 1.1. 2004 in EU in Cent Benzin (unverbleit) mit einem Schwefelgehalt von höchstens 10 mg/kg 40,7 /l41,7/l35,9/l Benzin (unverbleit) mit einem Gehalt an biogenen Stoffen von mindestens 4,4% und einem Schwefelgehalt von höchstens 10 mg/kg 41,2/l Benzin (unverbleit) mit einem Schwefelgehalt von mehr als 10 mg/kg 40,7/l43,2/l35,9/l Benzin (unverbleit) mit einem Gehalt an biogenen Stoffen von weniger als 4,4% und/oder einem Schwefelgehalt von mehr als 10 mg/kg 44,5/l Benzin (verbleit) mit einem Gehalt an biogenen Stoffen von mindestens 4,4% und einem Schwefelgehalt von höchstens 10 mg/kg 48,4/l Benzin (verbleit) mit einem Gehalt an biogenen Stoffen von weniger als 4,4% und/oder einem Schwefelgehalt von mehr als 10 mg/kg 51,7/l

mit einem Schwefelgehalt von höchstens 10 mg/kg 40,7 /l41,7/l35,9/l Benzin (unverbleit) mit einem Gehalt an biogenen Stoffen von mindestens 4,4% und einem Schwefelgehalt von höchstens 10 mg/kg 41,2/l Benzin (unverbleit) mit einem Schwefelgehalt von mehr als 10 mg/kg 40,7/l43,2/l35,9/l Benzin (unverbleit) mit einem Gehalt an biogenen Stoffen von weniger als 4,4% und/oder einem Schwefelgehalt von mehr als 10 mg/kg 44,5/l Benzin (verbleit) mit einem Gehalt an biogenen Stoffen von mindestens 4,4% und einem Schwefelgehalt von höchstens 10 mg/kg 48,4/l Benzin (verbleit) mit einem Gehalt an biogenen Stoffen von weniger als 4,4% und/oder einem Schwefelgehalt von mehr als 10 mg/kg 51,7/l.")

16

Exkurs: Energieabgaben in Ö Treib- und BrennstoffeSteuersatz ab 1.1. 2002 in Ö in Cent Steuersatz ab 1.1. 2004 in Ö in Cent Steuersatz Diesel: nach dem 30.9.2005 Benzin: nach dem 30.9.2007 Mindeststeuersatz ab 1.1. 2004 in EU in Cent Diesel mit einem Schwefelgehalt von höchstens 10 mg/kg 28,2/l30,2/l Diesel mit einem Gehalt an biogenen Stoffen von mindestens 4,4% und einem Schwefelgehalt von höchstens 10 mg/kg 29,7/l Diesel mit einem Schwefelgehalt von mehr als 10 mg/kg 28,2/l31,7/l30,2/l Diesel mit einem Gehalt an biogenen Stoffen von weniger als 4,4% und/oder einem Schwefelgehalt von mehr als 10 mg/kg 32,5/l Reine Biokraftstoffe0/l Ofenheizöl (extra leicht)6,9/l9,8 /l2,1/l Heizöl (leicht, mittel und schwer)3,6/l6/l1,5/l Erdgas Haushalte4,36/m36,6/m31,08/m3 Erdgas Industrie4,36/m36,6/m30,54/m3 Strom Haushalte1,5/kWh 0,1/kWh Strom Industrie1,5/kWh 0,05/kWh Kohle Haushalte05/kg0,108/kWh Kohle Industrie05/kg0,054/kWh

6,9/l9,8 /l2,1/l Heizöl (leicht, mittel und schwer)3,6/l6/l1,5/l Erdgas Haushalte4,36/m36,6/m31,08/m3 Erdgas Industrie4,36/m36,6/m30,54/m3 Strom Haushalte1,5/kWh 0,1/kWh Strom Industrie1,5/kWh 0,05/kWh Kohle Haushalte05/kg0,108/kWh Kohle Industrie05/kg0,054/kWh.")

17

Environmentally Counterproductive Support Measures Energie und Verkehr (Feb. 2002) Energie Direkte Förderungen Förderungen für den Kohlebergbau F&E-Förderungen für fossile und Nuklearenergie Wohnbauförderung Indirekte Förderungen Energieabgabenbefreiung und –vergütung Mineralölsteuerbefreiungen Nichtbesteuerung von Kohle Ordnungsrechtliche und regulative Maßnahmen Beihilfen für Stranded Investments für Elektrizitätserzeuger Bauordnungen der Länder Effekte der Elektrizitätsmarktliberalisierung auf erneuerbare Energien

Energie Direkte Förderungen Förderungen für den Kohlebergbau F&E-Förderungen für fossile und Nuklearenergie Wohnbauförderung Indirekte Förderungen Energieabgabenbefreiung und –vergütung Mineralölsteuerbefreiungen Nichtbesteuerung von Kohle Ordnungsrechtliche und regulative Maßnahmen Beihilfen für Stranded Investments für Elektrizitätserzeuger Bauordnungen der Länder Effekte der Elektrizitätsmarktliberalisierung auf erneuerbare Energien.")

18

Environmentally Counterproductive Support Measure Energie und Verkehr (Feb. 2002) Verkehr Ordnungsrechtliche Unterstützungsmaßnahmen Verpflichtung zur Errichtung von Pkw-Stellplätzen Wohnbauförderungsrecht Raumordnungsregulierungen Fiskalische Unterstützungsmaßnahmen Pendlerpauschale das amtliche Kilometergeld die öffentliche Straßeninfrastrukturfinanzierung Grundsteuerbefreiung für Verkehrsflächen

Verkehr Ordnungsrechtliche Unterstützungsmaßnahmen Verpflichtung zur Errichtung von Pkw-Stellplätzen Wohnbauförderungsrecht Raumordnungsregulierungen Fiskalische Unterstützungsmaßnahmen Pendlerpauschale das amtliche Kilometergeld die öffentliche Straßeninfrastrukturfinanzierung Grundsteuerbefreiung für Verkehrsflächen.")

19

Nachhaltigkeit des Finanzausgleich in Österreich Nachhaltige Finanzreform öffentliche Einnahmen öffentliche Ausgaben Finanzbeziehungen/ Finanzausgleich Ökologische Dimension des staatlichen Handelns im Lichte des Finanzausgleichs Analyse der Ausgaben nach ökologischen Kriterien Föderalismustheorie Besteuereungskompetenzen und intragovernmentale Transfers Beitrag des Finanzaugleichs zur Nachhaltigkeit der räumlichen Siedlungsentwicklung Analyse der Ausgabe nach räumlichen Aspekten Mittelausstattung der Gebietskörperschaften

20

Ökonomische Modellierung Nachhaltiger Entwicklung PROJEKTE “Ökonomische Modellierung nachhaltiger Strukturen im privaten Konsum” (April 2002) „Ansätze zur Modellierung einer Nachhaltigen Entwicklung“ (Juni 2004) „Ressourceneinsparungen Austria “ (läuft)

„Ansätze zur Modellierung einer Nachhaltigen Entwicklung (Juni 2004) „Ressourceneinsparungen Austria (läuft)")

21

Projekt: Ökonomische Modellierung nachhaltiger Strukturen im privaten Konsum am Beispiel Raumwärme und Verkehr (April 2002) Modellierung Berücksichtigung der Stock-Flow-Beziehungen Anpassungskosten beim Kapitalstock Abbildung möglicher (exogener) Änderungen in Präferenzen durch „Demand Shifts“ Kyoto-Simulationen (ex post 1990 – 1998) Verkehr Road Pricing Nulltarif ÖPNV Raumordnung Demand Shifts Raumwärme Bauordnung Demand Shifts

Modellierung Berücksichtigung der Stock-Flow-Beziehungen Anpassungskosten beim Kapitalstock Abbildung möglicher (exogener) Änderungen in Präferenzen durch „Demand Shifts Kyoto-Simulationen (ex post 1990 – 1998) Verkehr Road Pricing Nulltarif ÖPNV Raumordnung Demand Shifts Raumwärme Bauordnung Demand Shifts")

22

Projekt: Ansätze zur Modellierung einer nachhaltigen Entwicklung (Juni 2004) Kriterien für ein österreichisches Nachhaltigkeitsmodell Berücksichtigung des Drei-Säulenmodells: Darstellung möglichst vieler Interdependenzen: Darstellung der Entkopplung: Technischer Wandel und Berücksichtigung von Stock- Flow-Beziehungen: Soziale Wohlfahrt und Indikatoren für Nachhaltigkeit Modellierung des Außenhandels: Szenarienanalyse und Instrumente Empirische Fundierung

Kriterien für ein österreichisches Nachhaltigkeitsmodell Berücksichtigung des Drei-Säulenmodells: Darstellung möglichst vieler Interdependenzen: Darstellung der Entkopplung: Technischer Wandel und Berücksichtigung von Stock- Flow-Beziehungen: Soziale Wohlfahrt und Indikatoren für Nachhaltigkeit Modellierung des Außenhandels: Szenarienanalyse und Instrumente Empirische Fundierung")

23

Projekt „RESA“ Fragestellung: Welche Auswirkungen auf Beschäftigung, Wirtschaft und Umwelt lassen sich für die österreichische Volkswirtschaft ableiten, wenn Unternehmen verstärkt in Ressourcenproduktivität investieren und damit die innerbetrieblichen Kosten senken? Auftraggeber: Lebensministerium Projektpartner: Gesellschaft für Wirtschaftliche Strukturforschung (Osnabrück, Prof. Bernd Meyer – Panta Rhei) Projektdauer: Dezember 2005 – Dezember 2006 Projekt: Ressourceneinsparungen Austria “RESA” (läuft)

Projektdauer: Dezember 2005 – Dezember 2006 Projekt: Ressourceneinsparungen Austria RESA (läuft).")

24

The Economic Spirit of Renewables Successful Technologies for the Use of Renewables – Made in Austria (Mai 2005) Erneuerbare Energieträger in Österreich Rolle in Energieversorgung Volkswirtschaftliche Bedeutung Beschäftigung, Wertschöpfung, Exportanteil Erfolgsbeispiele

Erneuerbare Energieträger in Österreich Rolle in Energieversorgung Volkswirtschaftliche Bedeutung Beschäftigung, Wertschöpfung, Exportanteil Erfolgsbeispiele")

25

Technologien und Wirkungen von Pkw-Road-Pricing im Vergleich (August 2004) Untersuchte Wirkungen Verkehr Umwelt Volkswirtschaft Quelle: Steininger, Gobiet (2004)

Untersuchte Wirkungen Verkehr Umwelt Volkswirtschaft Quelle: Steininger, Gobiet (2004)")

26

Flugverkehrsbesteuerung Flugverkehr gegenwärtig in Ö von MÖSt. und MWSt. ausgenommen Problem: Verkehrsleistung stark steigend Emissionen besonders klimarelevant diskutierte Politikmaßnahmen: Einbeziehung in den Emissionshandel Kerosinbesteuerung freiwillige Vereinbarungen jüngere Entwicklungen EU Flugverkehrsbesteuerung möglich durch RL zur Besteuerung von Energieprodukten Kommission schlägt Emissionshandel für EU Flugverkehr vor

27

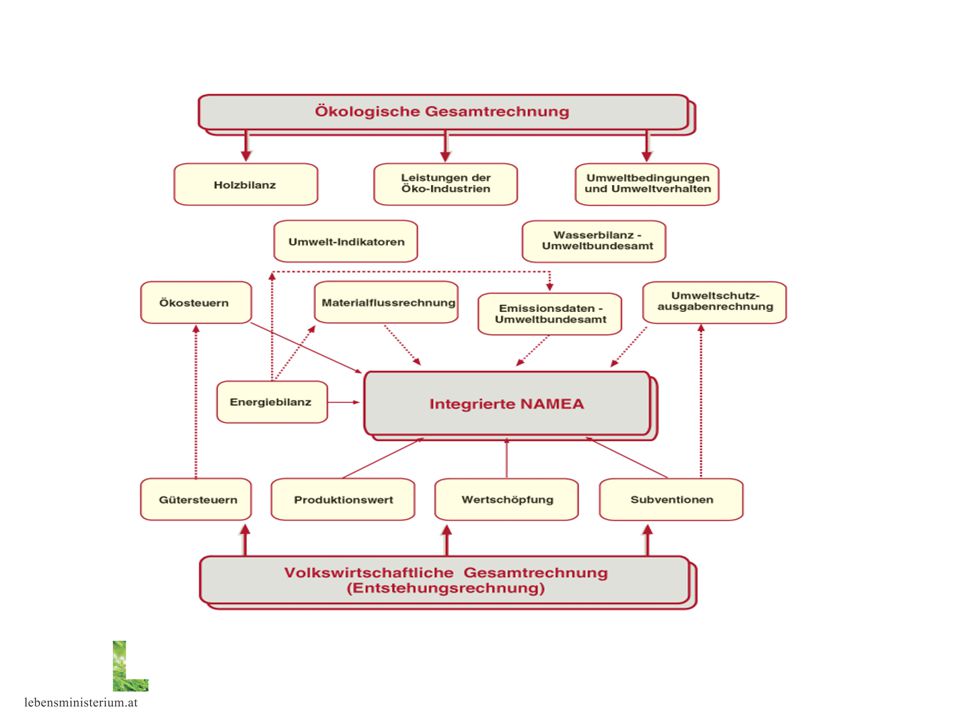

Ökologische Gesamtrechnungen Satellitenkonten Materialflussanalyse (MFA) NAMEA – National Accounts Matrix including Environmental Accounts Ökoindustrien Ökosteuern Naturvermögen Statistik Österreich: www.statistik.gv.atwww.statistik.gv.at

NAMEA – National Accounts Matrix including Environmental Accounts Ökoindustrien Ökosteuern Naturvermögen Statistik Österreich:")

29

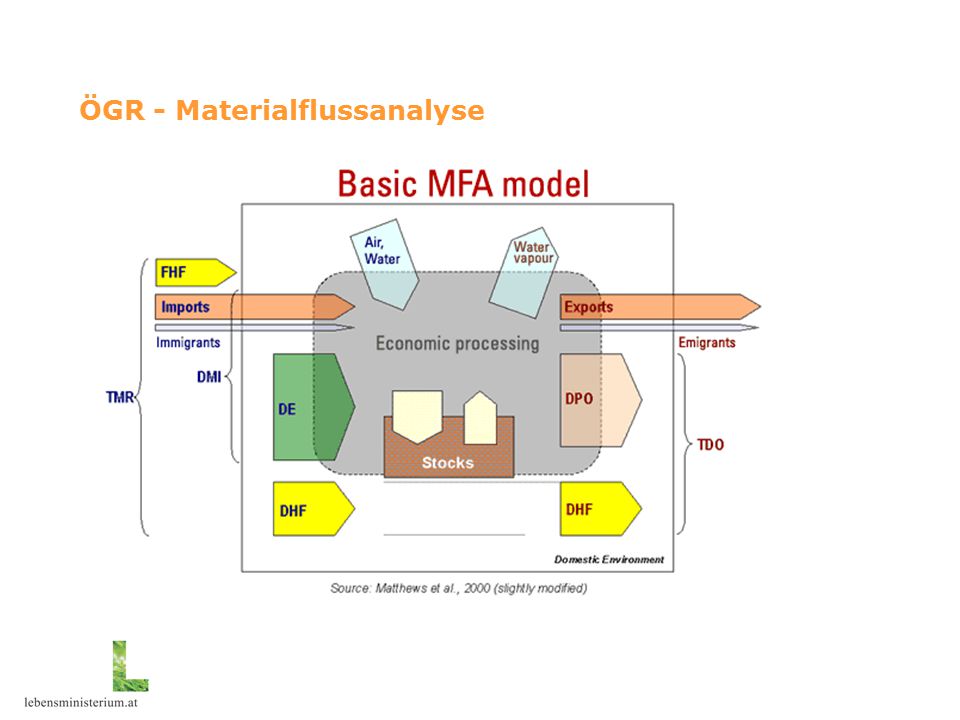

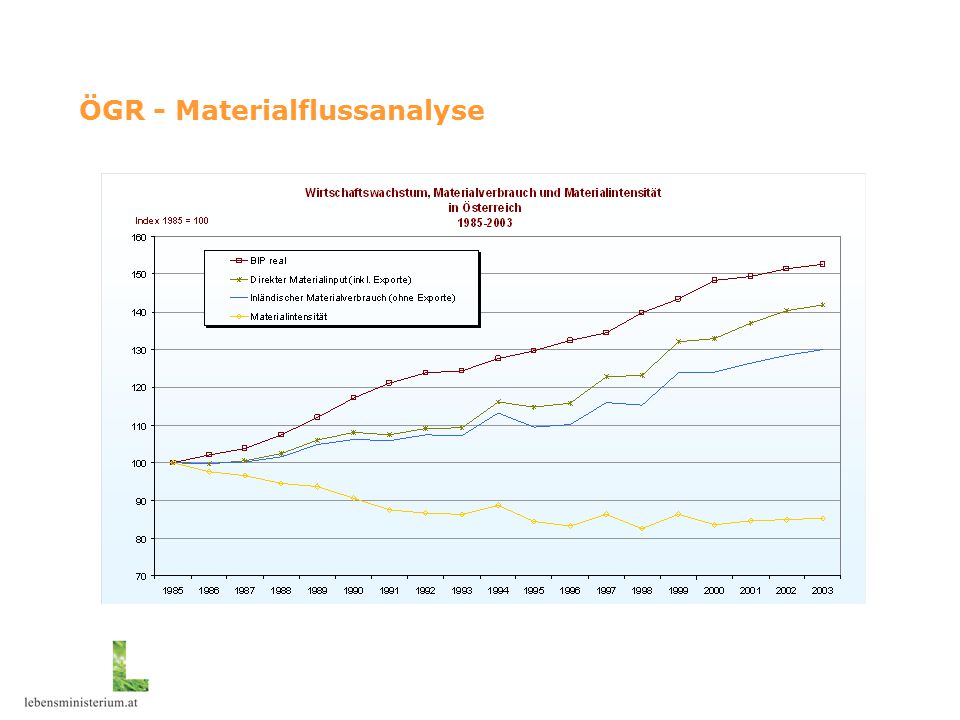

ÖGR - Materialflussanalyse

32

www.materialflows.netwww.materialflows.net: new online portal for material flow data

33

Sozialkapital SOZIALKAPITAL Soziale Erfolgsfaktoren - Broschüre Veranstaltungen Publikation „Sozialkapital – neuer Zugang zu gesellschaftlichen Kräften“ Monatsthema Juni 2006 auf www.nachhaltigkeit.atwww.nachhaltigkeit.at

34

„Grünes Geld“

35

www.lebensministerium.at www.umweltnet.atwww.umweltnet.at - Website der Abteilung Nachaltigkeit>Wirtschaft und Umwelt Energie www.umweltoekonomie.atwww.umweltoekonomie.at – Einführung in die Umweltökonomie www.statistik.at/fachbereich_umwelt/txt.shtml www.statistik.at/fachbereich_umwelt/txt.shtml Statistik Österreich www.klimaaktiv.atwww.klimaaktiv.at – Programm klima:aktiv www.energyagency.atwww.energyagency.at – Energieagentur LINKS

36

VIELEN DANK FÜR DIE AUFMERKSAMKEIT! KONTAKT: caroline.vogl@lebensministerium.at ulrike.hlawatsch@lebensministerium.at

Ähnliche Präsentationen

Arnsberg, 8. November 2010 Eva C. Lupprian, Deutsche NWE-Kontaktstelle.>")

2020 Workshop des Bremer Senators für Umwelt,>")

die Förderung der aktiven Reduzierung der Treibhausgasemissionen in Deutschland und weltweit gemäß den.>")

>")