Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Hinweise Die folgenden Folien werden als frei zugängliche Folien ins Internet gestellt. Sie sind geeignet, Vorlesungen zu aktuellen Problemen der Wirtschaftspolitik in Deutschland zu unterstützen. Zielgruppe sind Module am Ende eines wirtschaftswissenschaftlichen Bachelorstudiums, die auf die weltweit üblicherweise vermittelten Inhalte der Mikroökonomik aufbauen. Am Ende eines solchen Moduls sollten die Studierenden dazu in der Lage, wesentliche Themen in den behandelten Bereichen der Wirtschaftspolitik analysieren und bewerten zu können. Mit den Folien werden wesentliche institutionelle Informationen bereitgestellt und es wird auf die rmikroökonomische Basis bezuggenommen. Ziel ist es, dass jeweils zu Beginn des Wintersemesters (1. Oktober des jeweiligen Jahres) eine aktualisierte Folienversion unter zur Verfügung gestellt wird. Geplant ist, dieses Angebot für die Bereiche Bildungspolitik, Sozialpolitik, Wettbewerbs- und Regulierungspolitik und Umweltpolitik zur Verfügung zu stellen. Das Angebot ist frei zugänglich. Der Autor freut sich über Rückmeldungen von Lehrenden, falls sie dieses Angebot nutzen Weitere Anregungen, Kritik und Kommentare sind sehr willkommen. Prof. Dr. Thomas Wein, Leuphana Universität Lüneburg

eine aktualisierte Folienversion unter zur Verfügung gestellt wird. Geplant ist, dieses Angebot für die Bereiche Bildungspolitik, Sozialpolitik, Wettbewerbs- und Regulierungspolitik und Umweltpolitik zur Verfügung zu stellen. Das Angebot ist frei zugänglich. Der Autor freut sich über Rückmeldungen von Lehrenden, falls sie dieses Angebot nutzen Weitere Anregungen, Kritik und Kommentare sind sehr willkommen. Prof. Dr. Thomas Wein, Leuphana Universität Lüneburg.")

2

Sozialpolitik – Gesundheitspolitik

(VL Theorie der WIPO WS 14/15 Prof. Dr. Thomas Wein)

")

3

Kapitel 5 "Sozialpolitik"

5.3 Gesundheitswesen Ökonomische Betrachtung des Gutes Gesundheit: Krankheit = Antigut zu Gesundheit Gesundheit besonders wichtiges Gut Voraussetzung für alles andere Herstellung von Gesundheit vielschichtiger Prozeß Marktversagen bei der Bereitstellung medizinischer Leistungen? Ansteckende Krankheiten: negative technologische externe Effekte Medizinische Mindestversorgung des Mitbürgers: Positiver psychologischer externer Effekt Optionsgut Nichtrationalität Nutzenunkenntnis Qualitätsunkenntnis Ergebnisse: Staatliche Mindestqualitätsstandards, -versorgung und/oder Pflichtversicherung Existenz privater Krankenversicherungsmarkt? Kapitel 5 "Sozialpolitik"

4

5.3 Gesundheitswesen Ökonomische Betrachtung des Gutes –

Besondere Funktionsweise des Krankenversicherungsmarktes Trittbrettfahrerproblem asymmetrische Informationsverteilung zu Lasten der Versicherer vor Vertragsschluss: adverse Auslese? nach Vertragsschluss: moralisches Risiko? externes moralisches Risiko? Opportunismusgefahren Kapitel 5 "Sozialpolitik"

5

Kapitel 5 "Sozialpolitik"

5.3 Gesundheitswesen Organisationsformen medizinischer Versorgung Prinzipal-Agent-Problem P A→E=f(e,Θ) E- Kapitel 5 "Sozialpolitik"

E- Kapitel 5 Sozialpolitik")

6

Kapitel 5 "Sozialpolitik"

5.3 Gesundheitswesen Organisationsformen medizinischer Versorgung Ergänzende Sachwalter Staat organisiert Versorgung nationalen Krankenversicherungen als Monopolisten Private Krankenversicherer HMOs Kapitel 5 "Sozialpolitik"

7

Kapitel 5 "Sozialpolitik"

5.3 Gesundheitswesen Organisations- formen medizinischer Versorgung Überblick Kapitel 5 "Sozialpolitik"

8

Kapitel 5 "Sozialpolitik"

Leistungsüberblick GKV in Deutschland Versicherungspflicht für Arbeitnehmer bis zur Versicherungspflichtgrenze (50850 € p.a. bzw. 4327,50 € pro Monat), Rentner, Studenten ... Leistungen: Gesundheitsvorsorge Behandlungskosten nach dem Sachleistungsprinzip Krankengeld Mutterschaftshilfe/-geld Einkommensabhängige Beiträge und aus Steueraufkommen; Familienmitglieder beitragsfrei mitversichert Träger: AOKs und Ersatzkrankenkassen Krankenkassenverbände kassenärztliche Vereinigungen und Krankenhausträger Kapitel 5 "Sozialpolitik"

, Rentner, Studenten ... Leistungen: Gesundheitsvorsorge. Behandlungskosten nach dem Sachleistungsprinzip. Krankengeld. Mutterschaftshilfe/-geld. Einkommensabhängige Beiträge und aus Steueraufkommen; Familienmitglieder beitragsfrei mitversichert. Träger: AOKs und Ersatzkrankenkassen. Krankenkassenverbände. kassenärztliche Vereinigungen und Krankenhausträger. Kapitel 5 Sozialpolitik")

9

Kapitel 5 "Sozialpolitik"

Leistungsumfang, einheitlicher Leistungs- umfang und Gemeinsamer Bundesausschuss Finanzierten Leistungen definiert allgemein § 11 SGB V Im Einzelfall entscheidet Gemeinsamer Bundesausschuss Spitzenverbände der Krankenkassen, der Krankenhäuser und der Krankenkassen + 3 neutrale Mitglieder Versorgungsrichtlinien nach § 92 SGB V: ausreichend, zweckmäßig und wirtschaftlich Allgemein anerkannter Stand der medizinischen Erkenntnisse hinsichtlich diagnostischen oder therapeutischen Nutzen Wirtschaftlichkeit Kapitel 5 "Sozialpolitik"

10

Beitragssatzstabilität

Beitragserhöhungen grundsätzlich ausgeschlossen (§ 71 I SGB V), nur wenn nach Ausschöpfung von Wirtschaftlichkeitsreserven sich höhere Beiträge aus medizinscher Notwendigkeit ergeben Beitragssatzstabilität wird vor allem durch Ausgabenbeschrän-kungen (Budgetierung) angestrebt, eingebettet in kollektive Versorgungsverträge Korporatistische Steuerung -> Kassen handeln gemeinsam Einheitliche Verträge zwischen allen Kassen und allen (zugelassenen) Ärzten und Krankenhäusern Vertragspartner: Spitzenverbände der Krankenkassen und der Leistungserbringer -> bilateraler Monopolmarkt Ambulante vertragsärztliche Versorgung Vertragspartner: Kassenärztliche Vereinigungen, Kranken- und Ersatzkrankenkassen Bundesmanteltarifvertrag Landesebene: morbiditätsorientierte Vergütung Stationäre Versorgung ->Landesweite Krankenhauspläne 1083. Während die Gesamtproduktion eines Gutes auf normalen Märkten aus den Produktionskosten und Zahlungsbereitschaften der Nachfrager folgt, bestimmt sich die Leistungsmenge im System der GKV aus dem gesetzlichen Leistungskatalog und dem Leistungsbedarf der Versicherten. Die gesetzliche Vorgabe des Leistungskatalogs hat zur Folge, dass sich eine veränderte Morbidität der Versicherten, veränderte Behandlungsbedürfnisse, differierende Versichertenzahlen oder die Erweiterung oder Kürzung des Leistungskatalogs in sich stetig verändernden Beitragssätzen widerspiegeln müssten. Auch eine Veränderung von Effizienz bzw. Ineffizienz auf der Versorgungsseite müsste sich direkt im Beitragssatz niederschlagen. 1084. Gravierende Veränderungen des Beitragssatzes zur GKV sind jedoch vom Gesetzgeber nicht gewollt. Gemäß § 71 Absatz 1 SGB V haben die Vertragspartner aufseiten der Krankenkassen und der Leistungserbringer die Vereinbarungen über die Vergütung so zu gestalten, dass Beitragserhöhungen ausgeschlossen werden, es sei denn, die notwendige medizinische Versorgung ist auch nach Ausschöpfung von Wirtschaftlichkeitsreserven nicht zu gewährleisten. Gemäß § 220 Absatz 1 und 2 SGB V sollen die Ausgaben der Krankenkassen durch Beitrags- und sonstige Einnahmen gedeckt werden, sodass die Aufnahme von Darlehen durch die Krankenkassen im Regelfall nicht möglich ist. 1085. Die Zwänge, die sich aus dem Gebot der Beitragssatzstabilität ergeben, spielen insbesondere in den Verhandlungen über die Vergütung der Leistungserbringer eine wesentliche Rolle. Um Ausgabensteigerungen und Ausgabenschwankungen entgegenzuwirken, hat der Gesetzgeber verschiedene Verfahren zur Ausgabenbeschränkung in die bestehenden Regelungen implementiert. Eine besondere Rolle spielt das Verfahren der Budgetierung innerhalb der kollektiven Versorgungsverträge. 4.3 Steuerung durch kollektive Versorgungsverträge 4.3.1 Kollektive Vertragsbeziehungen in der gesetzlichen Krankenversicherung 1086. Ein erheblicher Anteil der Versorgungsleistungen wird im Wege der korporatistischen Steuerung durch kollektives Handeln der Kassen auf dem Leistungsmarkt beschafft. Kollektivverträge bezeichnen daher Gesamtverträge, durch die einheitliche Kontrakte zwischen sämtlichen Kassen und zugelassenen Ärzten und Krankenhäusern entstehen. Art und Umfang der Leistungen sind den Kassen durch den einheitlichen Leistungskatalog normativ vorgegeben. Als Kollektivvertragspartner in der Regelversorgung hat der Gesetzgeber die Spitzenverbände von Krankenkassen und Leistungserbringern vorgesehen. Beide Parteien verhandeln somit über Leistung und Vergütung auf einem bilateralen Monopolmarkt. Das Verfahren unterscheidet zwischen Regelungen, die speziell die ambulante und solchen, die die stationäre Versorgung betreffen. 1087. Im Falle der ambulanten vertragsärztlichen Versorgung ist dazu der § 83 SG B V einschlägig, der die kassenärztlichen Vereinigungen und die für ihren Bezirk zuständigen Landesverbände der Krankenkassen und der Ersatzkassen als Vertragspartner sog. Gesamtverträge vorsieht. Gemäß § 87 Absatz 1 SGB V verhandeln dabei die Bundesverbände, die Kassenärztlichen Bundesvereinigungen und der Spitzenverband Bund der Krankenkassen über den sog. Bundesmanteltarifvertrag. Im Rahmen der Gesamtverträge werden gemäß § 82 Absatz 2 bzw. den Regelungen in § 87a SGB V auch die Vergütungen der an der vertragsärztlichen Versorgung teilnehmenden Ärzte und Einrichtungen geregelt. Letztere Regelungen werden auf Landesebene zwischen den örtlichen Verbänden der Krankenkassen und Ersatzkassen und den kassenärztlichen Vereinigungen verhandelt. Gemeinsam und einheitlich wird gemäß § 87a SGB V dabei eine morbiditätsorientierte Gesamtvergütung beschlossen. 1088. In der stationären Versorgung gilt die Aufnahme eines Krankenhauses in den Krankenhausplan des jeweiligen Bundeslandes gemäß § 109 Satz 2 SGB V als Abschluss eines Versorgungsvertrags. Ein Versorgungsvertrag besteht weiterhin mit landesrechtlich anerkannten Hochschulkliniken. Die Krankenhausplanung wird durch landeseigene Krankenhausgesetze bestimmt, in denen in der Regel auch eine Bedarfsplanung vorgenommen wird. Ein Recht zur Aufnahme in den Krankenhausplan für neue Krankenhäuser besteht gemäß § 8 Absatz 2 Krankenhausfinanzierungsgesetz (KHG) nicht. Darüber hinaus können auch Krankenhausträger solcher Häuser, die nicht Plankrankenhäuser oder Hochschulkliniken sind, mit den Landesverbänden der Kassen einen Versorgungsvertrag abschließen. Alle Krankenhäuser, die in einer der genannten Vertragsbeziehungen zu den Krankenkassen stehen, können gemäß § 108 SGB V abrechnungsfähige Leistungen erbringen. Kapitel 5 "Sozialpolitik"

, nur wenn nach Ausschöpfung von Wirtschaftlichkeitsreserven sich höhere Beiträge aus medizinscher Notwendigkeit ergeben. Beitragssatzstabilität wird vor allem durch Ausgabenbeschrän-kungen (Budgetierung) angestrebt, eingebettet in kollektive Versorgungsverträge. Korporatistische Steuerung -> Kassen handeln gemeinsam. Einheitliche Verträge zwischen allen Kassen und allen (zugelassenen) Ärzten und Krankenhäusern. Vertragspartner: Spitzenverbände der Krankenkassen und der Leistungserbringer -> bilateraler Monopolmarkt. Ambulante vertragsärztliche Versorgung. Vertragspartner: Kassenärztliche Vereinigungen, Kranken- und Ersatzkrankenkassen. Bundesmanteltarifvertrag. Landesebene: morbiditätsorientierte Vergütung. Stationäre Versorgung ->Landesweite Krankenhauspläne Während die Gesamtproduktion eines Gutes auf normalen Märkten aus den Produktionskosten und Zahlungsbereitschaften der Nachfrager folgt, bestimmt sich die Leistungsmenge im System der GKV aus dem gesetzlichen Leistungskatalog und dem Leistungsbedarf der Versicherten. Die gesetzliche Vorgabe des Leistungskatalogs hat zur Folge, dass sich eine veränderte Morbidität der Versicherten, veränderte Behandlungsbedürfnisse, differierende Versichertenzahlen oder die Erweiterung oder Kürzung des Leistungskatalogs in sich stetig verändernden Beitragssätzen widerspiegeln müssten. Auch eine Veränderung von Effizienz bzw. Ineffizienz auf der Versorgungsseite müsste sich direkt im Beitragssatz niederschlagen Gravierende Veränderungen des Beitragssatzes zur GKV sind jedoch vom Gesetzgeber nicht gewollt. Gemäß § 71 Absatz 1 SGB V haben die Vertragspartner aufseiten der Krankenkassen und der Leistungserbringer die Vereinbarungen über die Vergütung so zu gestalten, dass Beitragserhöhungen ausgeschlossen werden, es sei denn, die notwendige medizinische Versorgung ist auch nach Ausschöpfung von Wirtschaftlichkeitsreserven nicht zu gewährleisten. Gemäß § 220 Absatz 1 und 2 SGB V sollen die Ausgaben der Krankenkassen durch Beitrags- und sonstige Einnahmen gedeckt werden, sodass die Aufnahme von Darlehen durch die Krankenkassen im Regelfall nicht möglich ist Die Zwänge, die sich aus dem Gebot der Beitragssatzstabilität ergeben, spielen insbesondere in den Verhandlungen über die Vergütung der Leistungserbringer eine wesentliche Rolle. Um Ausgabensteigerungen und Ausgabenschwankungen entgegenzuwirken, hat der Gesetzgeber verschiedene Verfahren zur Ausgabenbeschränkung in die bestehenden Regelungen implementiert. Eine besondere Rolle spielt das Verfahren der Budgetierung innerhalb der kollektiven Versorgungsverträge. 4.3 Steuerung durch kollektive Versorgungsverträge Kollektive Vertragsbeziehungen in der gesetzlichen Krankenversicherung Ein erheblicher Anteil der Versorgungsleistungen wird im Wege der korporatistischen Steuerung durch kollektives Handeln der Kassen auf dem Leistungsmarkt beschafft. Kollektivverträge bezeichnen daher Gesamtverträge, durch die einheitliche Kontrakte zwischen sämtlichen Kassen und zugelassenen Ärzten und Krankenhäusern entstehen. Art und Umfang der Leistungen sind den Kassen durch den einheitlichen Leistungskatalog normativ vorgegeben. Als Kollektivvertragspartner in der Regelversorgung hat der Gesetzgeber die Spitzenverbände von Krankenkassen und Leistungserbringern vorgesehen. Beide Parteien verhandeln somit über Leistung und Vergütung auf einem bilateralen Monopolmarkt. Das Verfahren unterscheidet zwischen Regelungen, die speziell die ambulante und solchen, die die stationäre Versorgung betreffen Im Falle der ambulanten vertragsärztlichen Versorgung ist dazu der § 83 SG B V einschlägig, der die kassenärztlichen Vereinigungen und die für ihren Bezirk zuständigen Landesverbände der Krankenkassen und der Ersatzkassen als Vertragspartner sog. Gesamtverträge vorsieht. Gemäß § 87 Absatz 1 SGB V verhandeln dabei die Bundesverbände, die Kassenärztlichen Bundesvereinigungen und der Spitzenverband Bund der Krankenkassen über den sog. Bundesmanteltarifvertrag. Im Rahmen der Gesamtverträge werden gemäß § 82 Absatz 2 bzw. den Regelungen in § 87a SGB V auch die Vergütungen der an der vertragsärztlichen Versorgung teilnehmenden Ärzte und Einrichtungen geregelt. Letztere Regelungen werden auf Landesebene zwischen den örtlichen Verbänden der Krankenkassen und Ersatzkassen und den kassenärztlichen Vereinigungen verhandelt. Gemeinsam und einheitlich wird gemäß § 87a SGB V dabei eine morbiditätsorientierte Gesamtvergütung beschlossen In der stationären Versorgung gilt die Aufnahme eines Krankenhauses in den Krankenhausplan des jeweiligen Bundeslandes gemäß § 109 Satz 2 SGB V als Abschluss eines Versorgungsvertrags. Ein Versorgungsvertrag besteht weiterhin mit landesrechtlich anerkannten Hochschulkliniken. Die Krankenhausplanung wird durch landeseigene Krankenhausgesetze bestimmt, in denen in der Regel auch eine Bedarfsplanung vorgenommen wird. Ein Recht zur Aufnahme in den Krankenhausplan für neue Krankenhäuser besteht gemäß § 8 Absatz 2 Krankenhausfinanzierungsgesetz (KHG) nicht. Darüber hinaus können auch Krankenhausträger solcher Häuser, die nicht Plankrankenhäuser oder Hochschulkliniken sind, mit den Landesverbänden der Kassen einen Versorgungsvertrag abschließen. Alle Krankenhäuser, die in einer der genannten Vertragsbeziehungen zu den Krankenkassen. stehen, können gemäß § 108 SGB V abrechnungsfähige Leistungen erbringen. Kapitel 5 Sozialpolitik")

11

Beitragssatzstabilität

Kollektivversorgungsverträge Ambulante Versorgung Vorher 1993: retrospektive Einzelleistungsvergütung Seit 1993 Deckelung: prospektive fixe Vergütung Kapitel 5 "Sozialpolitik"

12

Morbiditätsorientierte Gesamtvergütung

Kollektivversorgungsverträge Ambulante Versorgung Seit 2009 Kapitel 5 "Sozialpolitik"

13

Morbiditätsorientierte Gesamtvergütung

Kollektivversorgungsverträge Stationäre Versorgung Seit 2003 landeseinheitliche Fallpauschalen (German Diagnostic Related Groups, G-DRG) Jeder Behandlungsfall eine Fallgruppe Differenziert nach Erkrankung, Behandlung und Schweregrad Bei Unterschreiten der Mindestliegezeiten -> Abschläge Krankenhausspezifische Erlösgrenzen Voraussichtlich zu erbringende stationäre und teilstationäre Leistungen x Entgelte Mehr- oder Minderlösausgleichsregeln 4.3.3 Kollektivvertragliches Vergütungssystem im stationären Sektor 1111. Die Monopolkommission hat sich bereits in ihrem Siebzehnten Hauptgutachten ausführlich mit dem Krankenhaussektor befasst und ist dabei auf die Wirkungen und den Reformbedarf des dortigen Vergütungssystems eingegangen. 1112. Das Vergütungssystem im deutschen Krankenhaussektor unterscheidet sich grundsätzlich von der Vergütung für ambulante Leistungen. Hauptbestandteil der Vergütung stationärer Leistungen durch die gesetzlichen Krankenkassen ist die Abrechnung zu landeseinheitlichen Fallpauschalen (German Diagnostic Related Groups, G-DRG) . Diagnoseabhängig wird jeder Behandlungsfall einer Fallgruppe zugeordnet und pauschal vergütet. Die Fallgruppen unterscheiden sich nach Erkrankung, Behandlung und Schweregrad. 1113. Das pauschale Abrechnungssystem über G-DRG-Fallgruppen wurde 2003 in Deutschland eingeführt. Die Höhe der Pauschalen bestimmt sich zentral aus dem sog. Basisfallwert, der den Preis für einen durchschnittlichen Behandlungsfall wiedergibt. Seit dem Abschluss einer Übergangsphase, die im Jahr 2008 endete, sind die Basisfallwerte eines Bundeslandes einheitlich. Gemäß § 10 Absatz 8 Krankenhausentgeltgesetz (KHEntgG) werden die unterschiedlichen Basisfallwerte der Länder nun an einen Bundes-Basisfallwert angeglichen. Jährliche Veränderungen des Basisfallwertes werden gemäß § 10 KHEntgG durch die Sozialpartner auf Landesebene verhandelt. § 1 0 Absatz 3 KHEntgG nennt hier die zu be-rücksichtigenden Kriterien, wie Kostenerhebungen und Entwicklungen. 1114. Durch die Pauschalierung des fallspezifischen Abrechnungsbetrags sind die Anreize für die Krankenhäuser reduziert worden, mehr Leistungen als medizinisch notwendig zu erbringen, da zusätzliche Leistungen – insbesondere längere Liegezeiten – den abrechnungsfähigen Betrag in vielen Fällen nicht weiter erhöhen können. Der Hauptanreiz der Krankenhäuser liegt heute in einer Reduzierung der Kosten. Der Kostendruck durch die Einführung der G-DRG hat deshalb dazu beigetragen, dass Krankenhausbetten und durchschnittliche Verweildauer der Patienten stark reduziert wurden. Um unerwünschte Wirkungen des Kostendrucks auf die Behandlungsqualität zu vermeiden, wurden Mindestliegezeiten festgelegt, bei deren Unterschreiten Abschläge auf den Abrechnungsbetrag fällig werden. 1115. Auch im stationären Sektor hat der Gesetzgeber verschiedene krankenhausspezifische Erlöslimitierungen vorgegeben, die in ihrer Funktionsweise dem Regelleistungsvolumen im ambulanten Sektor ähneln. Die Ausgabenregulierung des einzelnen Krankenhauses erfolgt durch ein Erlösbudget, das der Krankenhausträger mit den Sozialleistungsträgern gemäß § 1 1 KHEntgG aufstellen muss. Gemäß § 4 Absatz 2 KHEntgG wird das Erlösbudget ermittelt, indem für die voraussichtlich zu erbringenden stationären und teilstationären Leistungen Art und Menge der Entgelte mit der jeweils maßgeblichen Entgelthöhe multipliziert werden. Die erforderliche Bedarfsplanung kann sich z. B. auch an Werten orientieren, die durch die Krankenhausplanung festgelegt wurden. Erzielt das Krankenhaus nun mehr oder weniger Erlöse als im Erlösbudget vorgesehen, so werden diese zum Teil durch die Mehr- und Mindererlösausgleichsregeln des § 4 Absatz 3 KHEntgG ausgeglichen. 1116. Das Erlösbudget wirkt sich reduzierend auf die Anreize der Krankenhäuser aus, wettbewerbliche Vorstöße zu wagen, durch die zusätzliche Patienten attrahiert werden können. Überschreitet das Krankenhaus das Erlösbudget, muss es wesentliche Teile der Entgelte für zu viel erbrachte Leistungen wieder abgeben, was sich mindernd auf die Wettbewerbsaktivität auswirkt. Im Vergleich zum ambulanten Sektor scheint das Erlösbudget hier auch deshalb entbehrlich, da die Fallpauschalen die Anreize zu einer ineffizienten, angebotsinduzierten Nachfrage weitgehend ausschließen. Die Monopolkommission hat deshalb bereits in ihrem Siebzehnten Hauptgutachten für die Abschaffung der Erlösbudgets plädiert. Kapitel 5 "Sozialpolitik"

Jeder Behandlungsfall eine Fallgruppe. Differenziert nach Erkrankung, Behandlung und Schweregrad. Bei Unterschreiten der Mindestliegezeiten -> Abschläge. Krankenhausspezifische Erlösgrenzen. Voraussichtlich zu erbringende stationäre und teilstationäre Leistungen x Entgelte. Mehr- oder Minderlösausgleichsregeln Kollektivvertragliches Vergütungssystem im stationären Sektor Die Monopolkommission hat sich bereits in ihrem Siebzehnten Hauptgutachten ausführlich mit dem Krankenhaussektor befasst und ist dabei auf die Wirkungen und den Reformbedarf des dortigen Vergütungssystems eingegangen Das Vergütungssystem im deutschen Krankenhaussektor unterscheidet sich grundsätzlich von der Vergütung für ambulante Leistungen. Hauptbestandteil der Vergütung stationärer Leistungen durch die gesetzlichen Krankenkassen ist die Abrechnung zu landeseinheitlichen Fallpauschalen (German Diagnostic Related Groups, G-DRG) . Diagnoseabhängig wird jeder Behandlungsfall einer Fallgruppe zugeordnet und pauschal vergütet. Die. Fallgruppen unterscheiden sich nach Erkrankung, Behandlung und Schweregrad Das pauschale Abrechnungssystem über G-DRG-Fallgruppen wurde 2003 in Deutschland eingeführt. Die Höhe der Pauschalen bestimmt sich zentral aus dem sog. Basisfallwert, der den Preis für einen durchschnittlichen Behandlungsfall wiedergibt. Seit dem Abschluss einer. Übergangsphase, die im Jahr 2008 endete, sind die Basisfallwerte eines Bundeslandes einheitlich. Gemäß § 10 Absatz 8 Krankenhausentgeltgesetz (KHEntgG) werden die unterschiedlichen Basisfallwerte der Länder nun an einen Bundes-Basisfallwert angeglichen. Jährliche Veränderungen des Basisfallwertes werden gemäß § 10 KHEntgG durch die Sozialpartner auf Landesebene verhandelt. § 1 0 Absatz 3 KHEntgG nennt hier die zu be-rücksichtigenden Kriterien, wie Kostenerhebungen und Entwicklungen Durch die Pauschalierung des fallspezifischen Abrechnungsbetrags sind die Anreize für die Krankenhäuser reduziert worden, mehr Leistungen als medizinisch notwendig zu erbringen, da zusätzliche Leistungen – insbesondere längere Liegezeiten – den abrechnungsfähigen Betrag in vielen Fällen nicht weiter erhöhen können. Der Hauptanreiz der Krankenhäuser liegt heute in einer Reduzierung der Kosten. Der Kostendruck durch die Einführung der G-DRG hat deshalb dazu beigetragen, dass Krankenhausbetten und durchschnittliche Verweildauer der Patienten stark reduziert wurden. Um unerwünschte Wirkungen des Kostendrucks auf die Behandlungsqualität zu vermeiden, wurden Mindestliegezeiten festgelegt, bei deren Unterschreiten Abschläge auf den Abrechnungsbetrag fällig werden Auch im stationären Sektor hat der Gesetzgeber verschiedene krankenhausspezifische Erlöslimitierungen vorgegeben, die in ihrer Funktionsweise dem Regelleistungsvolumen im ambulanten Sektor ähneln. Die Ausgabenregulierung des einzelnen Krankenhauses erfolgt durch ein Erlösbudget, das der Krankenhausträger mit den Sozialleistungsträgern gemäß § 1 1 KHEntgG aufstellen muss. Gemäß § 4 Absatz 2 KHEntgG wird das Erlösbudget ermittelt, indem für die voraussichtlich zu erbringenden stationären und teilstationären Leistungen Art und Menge der Entgelte mit der jeweils maßgeblichen Entgelthöhe multipliziert werden. Die erforderliche Bedarfsplanung kann sich z. B. auch an Werten orientieren, die durch die Krankenhausplanung festgelegt wurden. Erzielt das Krankenhaus nun mehr oder weniger Erlöse als im Erlösbudget vorgesehen, so werden diese zum Teil durch die Mehr- und Mindererlösausgleichsregeln des § 4 Absatz 3 KHEntgG ausgeglichen Das Erlösbudget wirkt sich reduzierend auf die Anreize der Krankenhäuser aus, wettbewerbliche Vorstöße zu wagen, durch die zusätzliche Patienten attrahiert werden können. Überschreitet das Krankenhaus das Erlösbudget, muss es wesentliche Teile der Entgelte für zu viel erbrachte Leistungen wieder abgeben, was sich mindernd auf die Wettbewerbsaktivität auswirkt. Im Vergleich zum ambulanten Sektor scheint das Erlösbudget hier auch deshalb entbehrlich, da die Fallpauschalen die Anreize zu einer ineffizienten, angebotsinduzierten Nachfrage weitgehend ausschließen. Die Monopolkommission hat deshalb bereits in ihrem Siebzehnten Hauptgutachten für die Abschaffung der Erlösbudgets plädiert. Kapitel 5 Sozialpolitik")

14

Selektivvertragliche Regelungen

Möglichkeiten nach SGB V Modellvorhaben (§§ 63 f.) Hausarztzentrierte Versorgung (§ 73b) Besondere ambulante Versorgung (§ 73c) Integrierte Versorgung nach § 140a-d Selektivverträge „Heil- und Hilfsmittelversorgung“ (§ 125 II, 1 und § 127 II) Arzneimittel-Rabattverträge (§ 130a VIII) 4.4.2 Selektivvertragliche Leistungsbereiche nach Sozialgesetzbuch V 1125. Bisher dominiert im deutschen Gesundheitswesen die Versorgung der Patienten durch kollektivvertraglich kontrahierte Leistungen. Durch die Gesundheitsreformen der vergangenen Jahre wurde den Krankenkassen allerdings das selektive Kontrahieren in verschiedenen Bereichen zunehmend ermöglicht. Derzeit sieht das SGB V insbesondere in folgenden Leistungsbereichen die Möglichkeit des Abschlusses selektiver Verträge vor: Außerhalb der Regelversorgung können Krankenkassen und ihre Verbände gemäß § 63 in Verbindung mit § 64 SGB V Verträge im Rahmen von Modellvorhaben zur Verbesserung der Qualität und der Wirtschaftlichkeit der Versorgung und zur Weiterentwicklung der Verfahrens-, Organisations-, Finanzierungs- und Vergütungsformen der Leistungserbringung schließen. Vertragspartner sind gemäß § 64 SGB V die in der gesetzlichen Krankenversicherung zugelassenen Leistungserbringer oder deren Gruppen. weiterer Bereich ist die „hausarztzentrierte Versorgung“ gemäß § 73b SGB V, bei der die Kassen Hausärzte unter Vertrag nehmen können, um ihren Mitgliedern Wahltarife mit Hausarztbindung anzubieten. Verträge über die hausarztzentrierte Versorgung können von Krankenkassen allein oder in Kooperation mit anderen Krankenkassen mit Gemeinschaften von Hausärzten geschlossen werden. Im Regelfall nach § 73b Absatz 4 Satz 1 SGB V sollen diese Gemeinschaften allerdings mindestens die Hälfte der an der hausärztlichen Versorgung teilnehmenden Allgemeinärzte des Bezirks der kassenärztlichen Vereinigung vertreten. Durch die „besondere ambulante ärztliche Versorgung“ nach § 73c SGB V wird den Krankenkassen die Möglichkeit gegeben, allein oder in Kooperation mit anderen Krankenkassen, Einzelverträge mit vertragsärztlichen Leistungserbringern, deren Gemeinschaften, Einrichtungen oder kassenärztlichen Vereinigungen zu schließen. Der Leistungsumfang darf im Rahmen der Bedingungen des § 73c Absatz 4 SGB V gegenüber den Vorgaben im dritten Kapitel des Gesetzes abweichen. Die Teilnahme für Versicherte ist stets freiwillig. Selektive Verträge sind notwendige Bedingung für das Konzept der „integrierten Versorgung“ nach § 140a bis d SGB V. Ziel ist hier eine verschiedene Leistungssektoren übergreifende Versorgung der Versicherten bzw. eine interdisziplinär-fachübergreifende Versorgung. Gemäß § 140b Absatz 1 SGB V können die Krankenkassen dazu Verträge mit zur vertragsärztlichen Versorgung zugelassenen Ärzten, Krankenhäusern und weiteren Leistungserbringern bzw. deren Gemeinschaften schließen. Jenseits der ärztlichen Versorgung sind Selektivverträge zudem im Bereich der „Heil- und Hilfsmittelversorgung“ gemäß § 125 Absatz 2 Satz 1 SGB V und § 127 Absatz 2 SGB V möglich. Diese Vorschriften erlauben auch kollektivvertragliche Lösungen durch den Kontrakt auf Verbandsebene. Leistungserbringer haben bei der Heilmittelversorgung ein Beitrittsrecht zu bestehenden Verträgen gemäß § 127 Absatz 2a SGB V. Um Selektivverträge handelt es sich auch bei den sog. „Arzneimittel-Rabattverträgen“ gemäß § 130a Absatz 8 SGB V. Krankenkassen oder ihre Verbände können danach mit Pharmaunternehmen für bestimmte Arzneimittel Rabatte aushandeln und sich im Gegenzug zur Abgabe von Präparaten des Unternehmens verpflichten. 1127. Die Monopolkommission weist darauf hin, dass die selektivvertraglichen Möglichkeiten, die das SGB V heute vorsieht, zum weit überwiegenden Teil nicht wettbewerbsadäquat sind, da sie in vielen Fällen eine gemeinschaftliche Kooperation der Vertragspartner auf beiden Seiten ausdrücklich zulassen oder sogar vorsehen. Beispielsweise sind als Vertragspartner der Kassen in der hausarztzentrierten Versorgung vom Gesetz aus Hausarztorganisationen vorgegeben, die über 50 Prozent der Hausärzte in ihrem Bezirk vertreten. Vertragspartner der Kassen sind deshalb bis heute fast ausschließlich Ärzteorganisationen bzw. die regionalen Hausärzteverbände. Auch den Kassen ist eine Kooperation ausdrücklich gestattet. Wettbewerbliche Effizienzvorteile sind im Rahmen der hausarztzentrierten Versorgung deshalb nicht zu erwarten, da die kollektiven Strukturen der Regelversorgung lediglich durch andere kollektivvertragliche Strukturen ersetzt wurden. 1128. Ähnlich kritisch bewertet die Monopolkommission die übrigen Versorgungsbereiche, die selektives Kontrahieren nur optional zulassen. Im Zusammenhang der besonderen ambulanten Versorgung und der Kontrakte im Rahmen von Modellvorhaben sieht das SGB V ausdrücklich vor, dass mehrere Kassen diese Verträge gemeinsam schließen und damit ihre Marktmacht bündeln können. Gleiches gilt auch für die Marktgegenseite. Als problematisch sind auch solche Zusatzregelungen zu sehen, die ein wettbewerbliches Kontrahieren erschweren. Hierzu gehört das Beitrittsrecht zu bestehenden Verträgen, dass Leistungserbringern gemäß § 12 7 Absatz 2 a SGB V in der Heilmittelversorgung gewährt wird. Kapitel 5 "Sozialpolitik"

Hausarztzentrierte Versorgung (§ 73b) Besondere ambulante Versorgung (§ 73c) Integrierte Versorgung nach § 140a-d. Selektivverträge „Heil- und Hilfsmittelversorgung (§ 125 II, 1 und § 127 II) Arzneimittel-Rabattverträge (§ 130a VIII) Selektivvertragliche Leistungsbereiche nach Sozialgesetzbuch V Bisher dominiert im deutschen Gesundheitswesen die Versorgung der Patienten durch kollektivvertraglich kontrahierte Leistungen. Durch die Gesundheitsreformen der vergangenen Jahre wurde den Krankenkassen allerdings das selektive Kontrahieren in verschiedenen Bereichen zunehmend ermöglicht. Derzeit sieht das SGB V insbesondere in folgenden Leistungsbereichen die Möglichkeit des Abschlusses selektiver Verträge vor: Außerhalb der Regelversorgung können Krankenkassen und ihre Verbände gemäß § 63 in Verbindung mit § 64 SGB V Verträge im Rahmen von Modellvorhaben zur Verbesserung der Qualität und der Wirtschaftlichkeit der Versorgung und zur Weiterentwicklung der Verfahrens-, Organisations-, Finanzierungs- und Vergütungsformen der Leistungserbringung schließen. Vertragspartner sind gemäß § 64 SGB V die in der gesetzlichen Krankenversicherung zugelassenen Leistungserbringer oder deren Gruppen. weiterer Bereich ist die „hausarztzentrierte Versorgung gemäß § 73b SGB V, bei der die Kassen Hausärzte unter Vertrag nehmen können, um ihren Mitgliedern Wahltarife mit Hausarztbindung anzubieten. Verträge über die hausarztzentrierte Versorgung können von Krankenkassen allein oder in Kooperation mit anderen Krankenkassen mit Gemeinschaften von Hausärzten geschlossen werden. Im Regelfall nach § 73b Absatz 4 Satz 1 SGB V sollen diese Gemeinschaften allerdings mindestens die Hälfte der an der hausärztlichen Versorgung teilnehmenden Allgemeinärzte des Bezirks der kassenärztlichen Vereinigung vertreten. Durch die „besondere ambulante ärztliche Versorgung nach § 73c SGB V wird den Krankenkassen die Möglichkeit gegeben, allein oder in Kooperation mit anderen Krankenkassen, Einzelverträge mit vertragsärztlichen Leistungserbringern, deren Gemeinschaften, Einrichtungen oder kassenärztlichen Vereinigungen zu schließen. Der Leistungsumfang darf im Rahmen der Bedingungen des § 73c Absatz 4 SGB V gegenüber den Vorgaben im dritten Kapitel des Gesetzes abweichen. Die Teilnahme für Versicherte ist stets freiwillig. Selektive Verträge sind notwendige Bedingung für das Konzept der „integrierten Versorgung nach § 140a bis d SGB V. Ziel ist hier eine verschiedene Leistungssektoren übergreifende Versorgung der Versicherten bzw. eine interdisziplinär-fachübergreifende Versorgung. Gemäß § 140b Absatz 1 SGB V können die Krankenkassen dazu Verträge mit zur vertragsärztlichen Versorgung zugelassenen Ärzten, Krankenhäusern und weiteren Leistungserbringern bzw. deren Gemeinschaften schließen. Jenseits der ärztlichen Versorgung sind Selektivverträge zudem im Bereich der „Heil- und Hilfsmittelversorgung gemäß § 125 Absatz 2 Satz 1 SGB V und § 127 Absatz 2 SGB V möglich. Diese Vorschriften erlauben auch kollektivvertragliche Lösungen durch den Kontrakt auf Verbandsebene. Leistungserbringer haben bei der Heilmittelversorgung ein Beitrittsrecht zu bestehenden Verträgen gemäß § 127 Absatz 2a SGB V. Um Selektivverträge handelt es sich auch bei den sog. „Arzneimittel-Rabattverträgen gemäß § 130a Absatz 8 SGB V. Krankenkassen oder ihre Verbände können danach mit Pharmaunternehmen für bestimmte Arzneimittel Rabatte aushandeln und sich im Gegenzug zur Abgabe von Präparaten des Unternehmens verpflichten Die Monopolkommission weist darauf hin, dass die selektivvertraglichen Möglichkeiten, die das SGB V heute vorsieht, zum weit überwiegenden Teil nicht wettbewerbsadäquat sind, da sie in vielen Fällen eine gemeinschaftliche Kooperation der Vertragspartner auf beiden Seiten ausdrücklich zulassen oder sogar vorsehen. Beispielsweise sind als Vertragspartner der Kassen in der hausarztzentrierten Versorgung vom Gesetz aus Hausarztorganisationen vorgegeben, die über 50 Prozent der Hausärzte in ihrem Bezirk vertreten. Vertragspartner der Kassen sind deshalb bis heute fast ausschließlich Ärzteorganisationen bzw. die regionalen Hausärzteverbände. Auch den Kassen ist eine Kooperation ausdrücklich gestattet. Wettbewerbliche Effizienzvorteile sind im Rahmen der hausarztzentrierten Versorgung deshalb nicht zu erwarten, da die kollektiven Strukturen der Regelversorgung lediglich durch andere kollektivvertragliche Strukturen ersetzt wurden Ähnlich kritisch bewertet die Monopolkommission die übrigen Versorgungsbereiche, die selektives Kontrahieren nur optional zulassen. Im Zusammenhang der besonderen ambulanten Versorgung und der Kontrakte im Rahmen von Modellvorhaben sieht das SGB V ausdrücklich vor, dass mehrere Kassen diese Verträge gemeinsam schließen und damit ihre Marktmacht bündeln können. Gleiches gilt auch für die Marktgegenseite. Als. problematisch sind auch solche Zusatzregelungen zu sehen, die ein wettbewerbliches Kontrahieren erschweren. Hierzu gehört das Beitrittsrecht zu bestehenden Verträgen, dass Leistungserbringern gemäß § 12 7 Absatz 2 a SGB V in der Heilmittelversorgung gewährt wird. Kapitel 5 Sozialpolitik")

15

Problem der Budgetbereinigung

Krankenkassen zahlen im voraus an kassenärztliche Vereinigung morbiditätsbedingte Gesamtvergütung für eine Region; tatsächliche Leistungserbringung spielt keine Rolle Übernimmt Krankenkasse die Versorgung durch Selektivvertrag, fallen zusätzliche Kosten an Ausgleichsbetrag erforderlich für nicht erforderliche Versorgung im Kollektivvertrag Zwischen 2004 und 2008 maximal 1 % aus Kollektivbudget herausgenommen -> Anschubfinanzierung Seit 2009 sollen ersparte Aufwendungen im Kollektivvertrag erstattet werden Vertragspartner des Kollektivvertrages bestimmen Höhe Schiedsamt kann angerufen werden Kapitel 5 "Sozialpolitik"

16

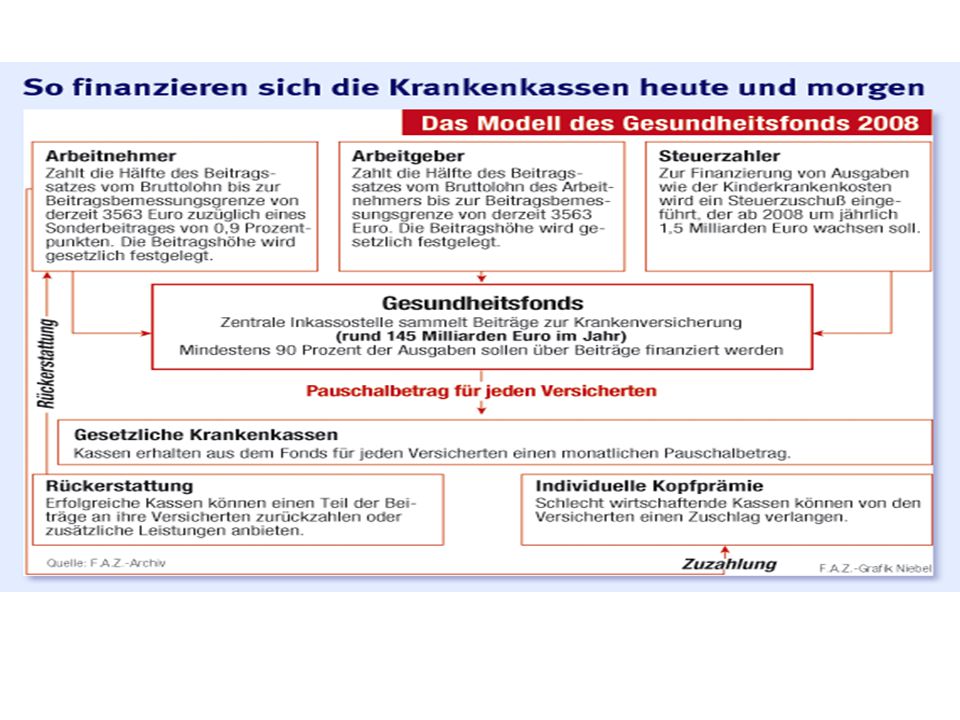

Preis- bzw. Beitragswettbewerb

Seit Freigabe der Kassenwahl 1996 bis 2008 Krankenkassen legten selbst Beitragssatz fest -> bei einheitlichen Leistungen wichtigster Parameter Seit 2009 einheitlicher Satz Beitragsbemessungsgrenze € p.a. bzw € p. Monat Ab 2011: 7,3 % Beitrag AN, 7,3 % Beitrag AG 7,3 % und fest geschrieben; +0,9 Prozentpunkte allein von AN höherer Anteil für Zahnersatz. Zu Entrichten an Gesundheitsfonds Zusatzbeiträge und Prämienerstattungen sind kassenindividuell möglich Überforderungsgrenze bei 2 % des beitragspflichtigen Einkommens, dabei durchschnittlicher Zusatzbeitrag maßgeblich; durchschnittlicher Zusatzbeitrag = (Mittel des Gesundheitsfonds – Ausgaben der gesetzlichen Kassen)/Anzahl der GKV-Mitglieder Schätzungen des Bundesversicherungsamtes durchschnittlicher Zusatzbeitrag 2012: 8 €, 2013: 12, € Erhebung der Zusatzbeiträge beim Arbeitgeber 5.1.1 Preiswettbewerb zwischen 1996 und 2008 1160. Bis zum Jahre 2008 legten die Krankenkassen ihren Beitragssatz selbstständig und individuell als prozentualen Anteil vom Bruttoarbeitsentgelt fest. Der Beitragssatz der Kassen diente seit der Freigabe der Kassenwahl 1996 bis zum Jahre 2008 als deren wichtigster Handlungsparameter im Wettbewerb. Dies folgerte bereits daraus, dass den Kassen aufgrund des vorgegebenen Leistungskatalogs nur sehr bedingt individuelle Leistungsmöglichkeiten offenstanden und der Preis den erheblich transparenteren Wettbewerbsparameter darstellt. 1162. Mit dem GKV-Wettbewerbsstärkungsgesetz hat der Gesetzgeber die kassenindividuellen Beitragssätze im Jahr 2009 durch einen einheitlichen Beitragssatz ersetzt. Gemäß § 24 1 Absatz 1 SGB V wird der einheitliche Satz jährlich durch Rechtsverordnung von der Bundesregierung festgelegt. Besondere Beiträge gelten für Studenten, Rentner, Arbeitslosengeldempfänger und weitere Gruppen. Die allgemeinen Beiträge werden paritätisch von Arbeitnehmern und Arbeitgebern finanziert; die Arbeitnehmerseite trägt jedoch seit dem 1. Juli 2005 stets einen um 0,9 Prozentpunkte höheren Anteil. Nach § 252 Absatz 2 SGB V sind sämtliche Beiträge direkt oder indirekt an den mit der Gesetzesänderung neu eingeführten Gesundheitsfonds zu übermitteln. Der Fonds agiert somit als eine Sammel- und Verteilstelle aller Beitragseinnahmen. Er wird gemäß § 271 Absatz 1 SGB V durch das Bundesversicherungsamt verwaltet. Die Einnahmen des Fonds werden dann im Anschluss den Kassen zugewiesen. 1163. Unter Außerachtlassung der Versichertenstruktur vereinheitlicht der allgemeine Beitragssatz zum Gesundheitsfonds die Beitragssätze zur GKV für alle Krankenkassen. Krankenkassen, die besondere freiwillige Leistungen – etwa bei der Betreuung der Versicherten oder durch ergänzende Satzungsleistungen – bereitstellen oder eine effizientere oder ineffizientere Kostenstruktur aufweisen, können diese Kostenunterschiede nicht mehr aus dem allgemeinen Beitragssatz finanzieren. Da die einheitliche Einnahmesituation somit nicht mehr dazu geeignet ist, Kostenunterschiede der Kassen auszugleichen, wurde den Kassen die Möglichkeit eingeräumt, verbleibende Überschüsse aus den Einnahmen durch den Gesundheitsfonds durch einkommensunabhängige Prämien auszuschütten (§ 24 2 Absatz 2 SG B V ) bzw. Mindereinnahmen durch pauschale Zusatzbeiträge (§ 24 2 Absatz 1 SGB V) auszugleichen. 1164. Zu Beginn des Jahres 2010 zeigte sich, dass zwischen den Optionen Prämie und Zusatzbeitrag der Trend heute eher in Richtung Zusatzbeiträge geht, da der einheitliche Beitragssatz zum Gesundheitsfonds von der Bundesregierung eher knapp bemessen wurde. Die Möglichkeit, Zusatzbeiträge zu erheben, wurde jedoch durch eine Überforderungsklausel gemäß § 24 2 Absatz 1 Satz 2 und 3 SGB V begrenzt. Übersteigt der Zusatzbeitrag 8 Euro pro Monat, dann darf die Kasse diesen Beitrag von einem einzelnen Mitglied nur dann erheben, wenn der Zusatzbeitrag 1 Prozent der beitragspflichtigen Einnahmen eines Mitglieds nicht überschreitet. Andernfalls wird der Zusatzbeitrag auf 1 Prozent der beitragspflichtigen Einnahmen des Mitglieds begrenzt. Sozialausgleich seit 2011 Die Überforderungsgrenze für die Zusatzbeiträge steigt von 1% auf 2% des beitragspflichtigen Einkommens. Übersteigt der durchschnittliche Zusatzbeitrag diese Grenze, erfolgt ein Sozialausgleich. Dieser bemisst sich nach der Höhe einer fiktiven Zahlungslast, dem durchschnittlichen Zusatzbeitrag. Übersteigt dieser Richtwert 2% des beitragspflichtigen Einkommens eines Mitgliedes, wird die Differenz durch Fondsmittel erstattet. Der durchschnittliche Zusatzbeitrag wird für jedes Jahr (zum Ende des Vorjahres) vom Bundesgesundheitsministerium auf Basis von Projektionen des Schätzerkreises beim Bundesversicherungsamt festgelegt. Der Kreis schätzt dazu die voraussichtliche Deckungslücke zwischen den Mitteln des Gesundheitsfonds einerseits und den Ausgaben der gesetzlichen Kassen andererseits. In einem weiteren Schritt können die Schätzer daraus dann den Zusatzbeitrag errechnen, der je GKV-Mitglied im Durchschnitt erhoben werden muss, um die voraussichtlichen Kosten zu decken. Nach Berechnungen des Bundesversicherungsamtes liegt der durchschnittliche Zusatzbeitrag im Jahr 2012 bei EUR 8 pro Monat, 2013 bei EUR 12 und 2014 bei EUR 16 Euro. Die Umsetzung findet direkt bei den Arbeitgebern bzw. Rentenversicherungsträgern statt (Verrechnung mit den jeweilige Arbeitnehmer - bzw. Rentnerbei trägen zu Lasten des Beitragsaufkommens des Gesundheitsfonds) und wird somit aus Sicht der Mitglieder automatisch durchgeführt. Der Sozialausgleich erfolgt aus Bundesmitteln. Bis 2014 kann er aus der Liquiditätsreserve des Gesundheitsfonds gedeckt werden, die 2011 durch einen Bundeszuschuss von EUR 2 Mrd. aufgestockt wird. Ab 2015 sollen weitere Zahlungen aus Bundesmitteln gewährt werden. Die Höhe dieser Zahlungen wird 2014 gesetzlich festgelegt. Kapitel 5 "Sozialpolitik"

/Anzahl der GKV-Mitglieder. Schätzungen des Bundesversicherungsamtes durchschnittlicher Zusatzbeitrag 2012: 8 €, 2013: 12, € Erhebung der Zusatzbeiträge beim Arbeitgeber Preiswettbewerb zwischen 1996 und Bis zum Jahre 2008 legten die Krankenkassen ihren Beitragssatz selbstständig und individuell als prozentualen Anteil vom Bruttoarbeitsentgelt fest. Der Beitragssatz der Kassen diente seit der Freigabe der Kassenwahl 1996 bis zum Jahre 2008 als deren wichtigster Handlungsparameter im Wettbewerb. Dies folgerte bereits daraus, dass den Kassen aufgrund des vorgegebenen Leistungskatalogs nur sehr bedingt individuelle Leistungsmöglichkeiten offenstanden und der Preis den erheblich transparenteren Wettbewerbsparameter darstellt Mit dem GKV-Wettbewerbsstärkungsgesetz hat der Gesetzgeber die kassenindividuellen Beitragssätze im Jahr 2009 durch einen einheitlichen Beitragssatz ersetzt. Gemäß § 24 1 Absatz 1 SGB V wird der einheitliche Satz jährlich durch Rechtsverordnung von der Bundesregierung festgelegt. Besondere Beiträge gelten für Studenten, Rentner, Arbeitslosengeldempfänger und weitere Gruppen. Die allgemeinen Beiträge werden paritätisch von Arbeitnehmern und Arbeitgebern finanziert; die Arbeitnehmerseite trägt jedoch seit dem 1. Juli 2005 stets einen um 0,9 Prozentpunkte höheren Anteil. Nach § 252 Absatz 2 SGB V sind sämtliche Beiträge direkt oder indirekt an den mit der Gesetzesänderung neu eingeführten Gesundheitsfonds zu übermitteln. Der Fonds agiert somit als eine Sammel- und Verteilstelle aller Beitragseinnahmen. Er wird gemäß § 271 Absatz 1 SGB V durch das Bundesversicherungsamt verwaltet. Die Einnahmen des Fonds werden dann im Anschluss den Kassen zugewiesen Unter Außerachtlassung der Versichertenstruktur vereinheitlicht der allgemeine Beitragssatz zum Gesundheitsfonds die Beitragssätze zur GKV für alle Krankenkassen. Krankenkassen, die besondere freiwillige Leistungen – etwa bei der Betreuung der Versicherten oder durch ergänzende Satzungsleistungen – bereitstellen oder eine effizientere oder ineffizientere Kostenstruktur aufweisen, können diese Kostenunterschiede nicht mehr aus. dem allgemeinen Beitragssatz finanzieren. Da die einheitliche Einnahmesituation somit nicht mehr dazu geeignet ist, Kostenunterschiede der Kassen auszugleichen, wurde den Kassen die Möglichkeit eingeräumt, verbleibende Überschüsse aus den Einnahmen durch den Gesundheitsfonds durch einkommensunabhängige Prämien auszuschütten (§ 24 2 Absatz 2 SG B V ) bzw. Mindereinnahmen durch pauschale Zusatzbeiträge (§ 24 2 Absatz 1 SGB V) auszugleichen Zu Beginn des Jahres 2010 zeigte sich, dass zwischen den Optionen Prämie und Zusatzbeitrag der Trend heute eher in Richtung Zusatzbeiträge geht, da der einheitliche Beitragssatz zum Gesundheitsfonds von der Bundesregierung eher knapp bemessen wurde. Die Möglichkeit, Zusatzbeiträge zu erheben, wurde jedoch durch eine Überforderungsklausel gemäß § 24 2 Absatz 1 Satz 2 und 3 SGB V begrenzt. Übersteigt der Zusatzbeitrag 8 Euro pro Monat, dann darf die Kasse diesen Beitrag von einem einzelnen Mitglied nur dann erheben, wenn der Zusatzbeitrag 1 Prozent der beitragspflichtigen Einnahmen eines Mitglieds nicht überschreitet. Andernfalls wird der Zusatzbeitrag auf 1 Prozent der beitragspflichtigen Einnahmen des Mitglieds begrenzt. Sozialausgleich seit Die Überforderungsgrenze für die Zusatzbeiträge steigt von 1% auf 2% des beitragspflichtigen Einkommens. Übersteigt der durchschnittliche Zusatzbeitrag diese Grenze, erfolgt ein Sozialausgleich. Dieser bemisst sich nach der Höhe einer fiktiven Zahlungslast, dem durchschnittlichen Zusatzbeitrag. Übersteigt dieser Richtwert 2% des beitragspflichtigen Einkommens eines Mitgliedes, wird die Differenz durch Fondsmittel erstattet. Der durchschnittliche Zusatzbeitrag wird für jedes Jahr (zum Ende des Vorjahres) vom Bundesgesundheitsministerium auf Basis von Projektionen des Schätzerkreises beim Bundesversicherungsamt festgelegt. Der Kreis schätzt dazu die voraussichtliche Deckungslücke zwischen den Mitteln des Gesundheitsfonds einerseits und den Ausgaben der gesetzlichen Kassen andererseits. In einem weiteren Schritt können die Schätzer daraus dann den Zusatzbeitrag errechnen, der je GKV-Mitglied im Durchschnitt erhoben werden muss, um die voraussichtlichen Kosten zu decken. Nach Berechnungen des Bundesversicherungsamtes liegt der durchschnittliche Zusatzbeitrag im Jahr 2012 bei EUR 8 pro Monat, 2013 bei EUR 12 und 2014 bei EUR 16 Euro. Die Umsetzung findet direkt bei den Arbeitgebern bzw. Rentenversicherungsträgern statt (Verrechnung mit den jeweilige Arbeitnehmer - bzw. Rentnerbei trägen zu Lasten des Beitragsaufkommens des Gesundheitsfonds) und wird somit aus Sicht der Mitglieder automatisch durchgeführt. Der Sozialausgleich erfolgt aus Bundesmitteln. Bis 2014 kann er aus der Liquiditätsreserve des Gesundheitsfonds gedeckt werden, die 2011 durch einen Bundeszuschuss von EUR 2 Mrd. aufgestockt wird. Ab 2015 sollen weitere Zahlungen aus Bundesmitteln gewährt werden. Die Höhe dieser Zahlungen wird 2014 gesetzlich festgelegt. Kapitel 5 Sozialpolitik")

18

Beitragsdifferenzierung durch Wahltarife

Prämie, wenn Mitglied teil der jährlichen Kosten selbst trägt (§ 53 I) Prämie, wenn Leistungen gar nicht in Anspruch genommen (§ 53 II) Pflicht zu besonderen Prämien, wenn Pflicht für Versicherten zur Teilnahme an besonderen Versorgungsformen (§ 53 III) … Kapitel 5 "Sozialpolitik"

Prämie, wenn Leistungen gar nicht in Anspruch genommen (§ 53 II) Pflicht zu besonderen Prämien, wenn Pflicht für Versicherten zur Teilnahme an besonderen Versorgungsformen (§ 53 III) … Kapitel 5 Sozialpolitik")

19

Relevanz des Risikostrukturausgleichs

Heute keine Preissetzung gemäß individuellen Risiko Im unregulierten Markt -> Prämien entsprechend dem Erwartungswert -> Anreiz der Versicherten, mit gutem Angebot Erwartungskosten auf optimalen Wert zu bringen Heutige Tarifstruktur (aber auch Kopfprämie) falsche Anreize zu Risikoselektion und Attrahierung gesunder Risiken Keine Präventionsanreize 5.2.1 Relevanz eines Ausgleichsmechanismus 1172. Der Risikostrukturausgleich im deutschen Gesundheitswesen ist ein Ausgleichsmechanismus auf der Finanzierungsseite der Krankenkassen. Die heutige Form der Beitragserhebung entspricht keiner marktkonformen Preissetzung für die Versicherungsleistung, da sich der Beitragssatz nicht entsprechend dem individuellen Risiko der Versicherten differenzieren darf. Kostenunterschiede der Kassen, die auf unterschiedliche Versicherungsrisiken zurückzuführen sind, werden deshalb im Rahmen des Risikostrukturausgleichs durch eine Umverteilung der Ein- nahmen zwischen diesen ausgeglichen. Der Risikostrukturausgleich hat somit die Aufgabe, die Beitragseinnahmen der Kassen einer marktkonformen Versicherungssituation gleichzustellen, um die Voraussetzungen für Wettbewerb im System der GKV zu schaffen. 1173. Auf einem unregulierten Krankenversicherungsmarkt wird der Beitragssatz eines Versicherten durch sein individuelles Krankheitsrisiko bestimmt, da dieses entscheidenden Einfluss auf die individuellen Erwartungskosten hat, die der Versicherung im Rahmen des Versicherungsschutzes entstehen werden. Die im Wettbewerb stehenden Versicherungen haben nun einen Anreiz, durch eine möglichst effiziente Organisation ihres Versorgungs-angebots diese Erwartungskosten gering zu halten. Im Hinblick auf das Solidarprinzip wird in der GKV heute jedoch darauf verzichtet, Beiträge zu erheben, die dem individuellen Gesundheitsrisiko eines Versicherten entsprechen. Unter dieser Voraussetzung können die Kostensenkungsanreize eines wettbewerblichen Krankenversicherungssystems jedoch unerwünschte Wirkungen erzielen. Die Kassen unterliegen in diesem Fall dem Anreiz, ihre Mitgliederstruktur so zu beeinflussen, dass sie gute Risiken mit geringer Morbidität und dementsprechend geringen Erwartungskosten versichern, um auf diese Weise ihre Durchschnittskosten zu reduzieren. Wettbewerb der Kassen setzt in diesem Fall dysfunktionale Anreize zur Risikoselektion und zur Attrahierung gesunder Versicherter. Die Kassen könnten so zum einen ihre Anstrengungen darauf konzentrieren, durch gezielte Anwerbestrategien gesunde Versicherte zu werben. Andererseits fehlen der Kasse Anreize, ihre Versorgungsstrukturen für morbide Patienten zu optimieren, da sie auf diese Weise entsprechende Patienten anzieht, die ihre Durchschnittskosten erhöhen. Mit dem Risikostrukturausgleich wurde deshalb ein Mechanismus geschaffen, um die risikobedingten Unterschiede auf der Ausgabenseite durch einen der Beitragserhebung nachgelagerten Ausgleichsmechanismus auf der Einnahmenseite zu egalisieren. Durch die Umverteilung der einheitlichen Beiträge sollen die Einnahmen der Kassen für jeden Patienten nach Möglichkeit seinen morbiditätsbezogenen Erwartungskosten entsprechen. 1175. Der Risikostrukturausgleich ist somit kein Umverteilungsmechanismus, der selbst soziale Aufgaben erfüllt. Er ist vielmehr ein notwendiges Instrument, um Fehlwirkungen zu korrigieren, die sich aus den sozial motivierten Eingriffen in die Beitragsgestaltung von im Wettbewerb stehenden Krankenversicherungen ergeben. Der Risikostrukturausgleich ermöglicht es deshalb – vollständiges Funktionieren vorausgesetzt –, die Einnahmenseite der Krankenkasse einer Marktsituation gleichzustellen. 1176. Ein grundsätzliches Problem an der Korrektur der Einnahmenseite durch den Risikostrukturausgleich ist darin zu sehen, dass durch das Instrument Anreize der Krankenkassen beseitigt werden, auch die Gesundheitserhaltung der Versicherten effizient zu fördern. Die Förderung der Gesundheitserhaltung entspricht aus ökonomischer Sicht einer Investition der Krankenkasse in den Versicherten, um sein Krankheitsrisiko und die damit verbundenen Erwartungskosten zu senken. Der Mechanismus gleicht jedoch stets das kollektive Risiko der Versicherten zwischen den Kassen aus. Er kann dabei nicht unterscheiden, ob die Veränderung des Versichertenrisikos einer Kasse auf Mitgliederfluktuation oder auf Präventionsmaßnahmen zurückzuführen ist. Auf diese Weise rentiert sich die Investition einer Kasse in Präventionsmaßnahmen nicht, da höhere Kosten für Gesundheitsleistungen bei fehlender Prävention stets durch höhere Zuweisungen aus dem Risikostrukturausgleich aufgefangen werden. Anreize der Kassen, in die Gesundheitserhaltung zu investieren, werden deshalb durch den Risikostrukturausgleich genommen. In einem solidarischen Wettbewerbsmodell, in dem risikoadjustierte Prämien ausgeschlossen sind, muss die Finanzierung von Präventionsmaßnahmen aus diesem Grund stets unabhängig vom Risikostrukturausgleich erfolgen. Kapitel 5 "Sozialpolitik"

falsche Anreize zu Risikoselektion und Attrahierung gesunder Risiken. Keine Präventionsanreize Relevanz eines Ausgleichsmechanismus Der Risikostrukturausgleich im deutschen Gesundheitswesen ist ein Ausgleichsmechanismus auf der Finanzierungsseite der Krankenkassen. Die heutige Form der Beitragserhebung entspricht keiner marktkonformen Preissetzung für die Versicherungsleistung, da sich der Beitragssatz nicht entsprechend dem individuellen Risiko der Versicherten differenzieren darf. Kostenunterschiede der Kassen, die auf unterschiedliche Versicherungsrisiken zurückzuführen sind, werden deshalb im Rahmen des Risikostrukturausgleichs durch eine Umverteilung der Ein- nahmen zwischen diesen ausgeglichen. Der Risikostrukturausgleich hat somit die Aufgabe, die Beitragseinnahmen der Kassen einer marktkonformen Versicherungssituation gleichzustellen, um die Voraussetzungen für Wettbewerb im System der GKV zu schaffen Auf einem unregulierten Krankenversicherungsmarkt wird der Beitragssatz eines Versicherten durch sein individuelles Krankheitsrisiko bestimmt, da dieses entscheidenden Einfluss auf die individuellen Erwartungskosten hat, die der Versicherung im Rahmen des Versicherungsschutzes entstehen werden. Die im Wettbewerb stehenden Versicherungen haben nun einen Anreiz, durch eine möglichst effiziente Organisation ihres Versorgungs-angebots diese Erwartungskosten gering zu halten. Im Hinblick auf das Solidarprinzip wird in der GKV heute jedoch darauf verzichtet, Beiträge zu erheben, die dem individuellen Gesundheitsrisiko eines Versicherten entsprechen. Unter dieser Voraussetzung können die Kostensenkungsanreize eines wettbewerblichen Krankenversicherungssystems jedoch unerwünschte Wirkungen erzielen. Die Kassen unterliegen in diesem Fall dem Anreiz, ihre Mitgliederstruktur so zu beeinflussen, dass sie gute Risiken mit geringer Morbidität und dementsprechend geringen Erwartungskosten versichern, um auf diese Weise ihre Durchschnittskosten zu reduzieren. Wettbewerb der Kassen setzt in diesem Fall dysfunktionale Anreize zur Risikoselektion und zur Attrahierung gesunder Versicherter. Die Kassen könnten so zum einen ihre Anstrengungen darauf konzentrieren, durch gezielte Anwerbestrategien gesunde Versicherte zu werben. Andererseits fehlen der Kasse Anreize, ihre Versorgungsstrukturen für morbide Patienten zu optimieren, da sie auf. diese Weise entsprechende Patienten anzieht, die ihre Durchschnittskosten erhöhen. Mit dem Risikostrukturausgleich wurde deshalb ein Mechanismus geschaffen, um die risikobedingten Unterschiede auf der Ausgabenseite durch einen der Beitragserhebung nachgelagerten Ausgleichsmechanismus auf der Einnahmenseite zu egalisieren. Durch die Umverteilung der einheitlichen Beiträge sollen die Einnahmen der Kassen für jeden Patienten nach Möglichkeit seinen morbiditätsbezogenen Erwartungskosten entsprechen Der Risikostrukturausgleich ist somit kein Umverteilungsmechanismus, der selbst soziale Aufgaben erfüllt. Er ist vielmehr ein notwendiges Instrument, um Fehlwirkungen zu korrigieren, die sich aus den sozial motivierten Eingriffen in die Beitragsgestaltung von im Wettbewerb stehenden Krankenversicherungen ergeben. Der Risikostrukturausgleich ermöglicht es deshalb – vollständiges Funktionieren vorausgesetzt –, die Einnahmenseite der Krankenkasse einer Marktsituation gleichzustellen Ein grundsätzliches Problem an der Korrektur der Einnahmenseite durch den Risikostrukturausgleich ist darin zu sehen, dass durch das Instrument Anreize der Krankenkassen beseitigt werden, auch die Gesundheitserhaltung der Versicherten effizient zu fördern. Die Förderung. der Gesundheitserhaltung entspricht aus ökonomischer Sicht einer Investition der Krankenkasse in den Versicherten, um sein Krankheitsrisiko und die damit verbundenen Erwartungskosten zu senken. Der Mechanismus gleicht jedoch stets das kollektive Risiko der Versicherten zwischen den Kassen aus. Er kann dabei nicht unterscheiden, ob die Veränderung des Versichertenrisikos einer Kasse auf Mitgliederfluktuation oder auf Präventionsmaßnahmen zurückzuführen ist. Auf diese Weise rentiert sich die Investition einer Kasse in Präventionsmaßnahmen nicht, da höhere Kosten für Gesundheitsleistungen bei fehlender Prävention stets durch höhere Zuweisungen aus dem Risikostrukturausgleich aufgefangen werden. Anreize der Kassen, in die Gesundheitserhaltung zu investieren, werden deshalb durch den Risikostrukturausgleich genommen. In einem solidarischen Wettbewerbsmodell, in dem risikoadjustierte Prämien ausgeschlossen sind, muss die Finanzierung von Präventionsmaßnahmen aus diesem Grund stets unabhängig vom Risikostrukturausgleich erfolgen. Kapitel 5 Sozialpolitik")

20

Risikostrukturausgleich

Kapitel 5 "Sozialpolitik"

21

Gesundheitsorientierte Kopfpauschalen

weiter Umlageverfahren nicht mehr lohnabhängige Beiträge alle GKV-Mitglieder versicherungspflichtig, festes Leistungspaket über Versicherungspflichtgrenze liegende: Option als Freiwillige oder Übergang zu PKV Kontrahierungszwang + keine Leistungsausschlüsse von VU zu VU unterschiedliche Kopfpauschalen morbiditätsorientierter RSA Umverteilung über Steuer- und Tranfersystem Kapitel 5 "Sozialpolitik"

22

Kapitel 5 "Sozialpolitik"

Bürgerversicherung Ziele Senkung der Lohnnebenkosten geringere Konjunkturabhängigkeit Stabilisierung der GKV-Fin. größere Gerechtigkeit durch Ausweitung der Beitragsbemessungsgrundlage Maßnahmen 1. Stufe Erhöhte Beitragsbemessungsgrenze auch andere Einkommen Gewinne aus Land- + Forstwirtschaft Gewinne aus selbstständiger Tätigkeit Vermögenseinkommen-Werbungskosten-Sparerfreibetrag Vermietung und Verpachtungseinkommen 2. Stufe -> Ausweitung der Versichertenkreise: Beamte, Selbstständige, Landwirte Kapitel 5 "Sozialpolitik"

23

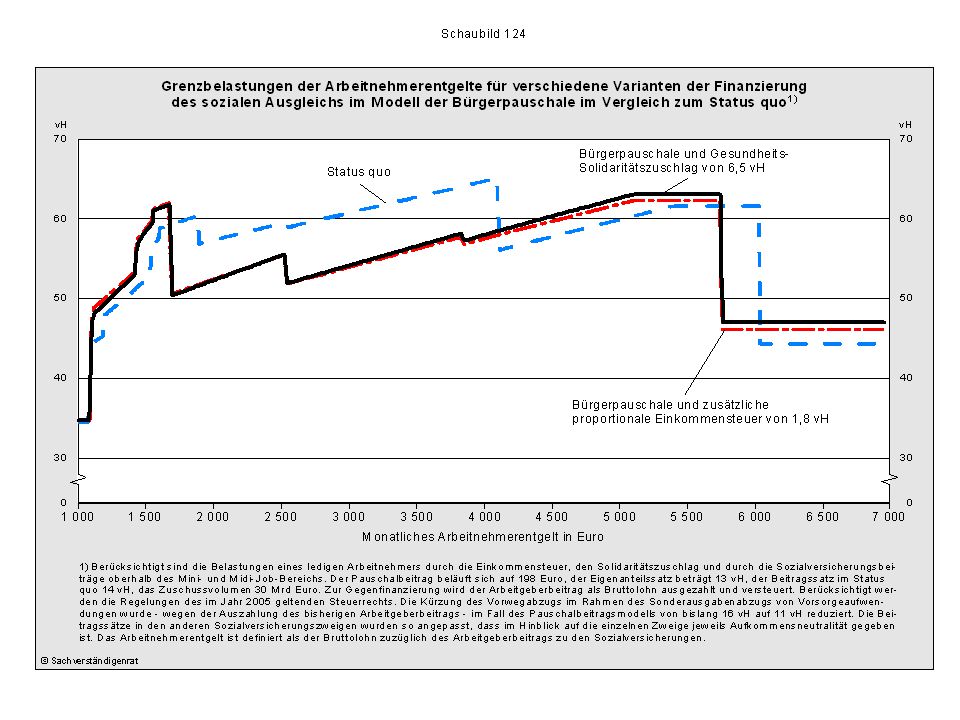

Lohnbezogene KV-Beiträge

Nicht gesetzliche, sondern ökonomische Inzidenz entscheidend Lohnbezogene Beiträge Unnötige Wohlfahrtsverluste Wachstumseinbußen Beschäftigungsabbau Kapitel 5 "Sozialpolitik"

24

Lohnbezogene KV-Beiträge

Keine KV-Beiträge w A = Arbeitnehmer wohne C N=Arbeitgeber hohne h Bürgerversicherung und Gesundheitsprämie

25

Lohnbezogene KV-Beiträge

Nicht gesetzliche, sondern ökonomische Inzidenz entscheidend w A` b D A wohne E C b F N N` hmit hohne h Bürgerversicherung und Gesundheitsprämie

26

Lohnbezogene KV-Beiträge

Nicht gesetzliche, sondern ökonomische Inzidenz entscheidend Lohnbezogene Beiträge Unnötige Wohlfahrtsverluste Wachstumseinbußen Beschäftigungsabbau w A`` A` b D A l wohne E k C b F N N`` N` hmit hohne h Bürgerversicherung und Gesundheitsprämie

27

Bürgerversicherung und Gesundheitsprämie

Keine KV-Beiträge c g0 go: w( -F)+M=-wF+w + M U4 M A Zur theoretischen Präzisierung dieses Arguments soll eine Variante des üblichen einperiodigen mikroökonomischen Haushaltsmodells dienen, bei dem die Arbeitsangebotsentscheidung eines repräsentativen Individuums betrachtet wird. In Abb. 6-6 ist auf der horizontalen Achse die von diesem Individuum gewählte Freizeitmenge F abgetragen, wobei F das Zeitpotenzial des Individuums bezeichnet, das dieses entweder für Freizeitkonsum (F≤𝐹 ̅) oder aber zur Erzielung von Lohneinkommen einsetzen kann. Der Differenzbetrag L=𝐹 ̅−F gibt dann die vom Individuum geleistete Arbeitszeit an, aus der das Individuum beim exogen vorgegebenen Lohnsatz w das Arbeitseinkommen y wL= bezieht. Mit diesem Einkommen erwirbt das Individuum ein Konsumgut, dessen mit c bezeichnete Menge auf der vertikalen Achse abgetragen wird. Die Nutzenfunktion des Individuums sei u (F,c), so dass der Nutzen der Individuen sowohl vom Freizeit- als auch vom Güterkonsum abhängt. Es wird nun angenommen, dass das Individuum neben seinem Lohneinkommen wL über ein zusätzliches Einkommen (aus Zinserträgen oder durch Vermietung und Verpachtung) in Höhe von M≥0 verfügt. Die Budgetgleichung, welche die für das Individuum erreichbaren (F,c -Kombinationen angibt, falls es keine Krankenversicherungsbeiträge gibt, lautet ( ) c w F F M wF wF M= -+=-++ Dabei ist zur Vereinfachung der Darstellung der Preis des Konsumgutes auf den Wert eins normiert. In der Abb. 6-6 entspricht die zugehörige Budgetlinie dem links oberhalb des Anfangsausstattungspunktes A=(𝐹,M) liegenden Segment der Geraden g0 durch A mit dem Anstieg tan α=w. Wenn in dieser Situation nun lohnbezogene Krankenversicherungsbeiträge erhoben werden, deren Höhe proportional zum Lohneinkommen ist, lautet bei einem Beitragssatz b die Budgetgleichung des Individuums L3 F3 F Bürgerversicherung und Gesundheitsprämie

+M=-wF+w + M. U4. M. A. Zur theoretischen Präzisierung dieses Arguments soll eine Variante des üblichen einperiodigen mikroökonomischen Haushaltsmodells dienen, bei dem die Arbeitsangebotsentscheidung eines repräsentativen Individuums betrachtet wird. In Abb. 6-6 ist auf der horizontalen Achse die von diesem Individuum gewählte Freizeitmenge F abgetragen, wobei F das Zeitpotenzial des Individuums bezeichnet, das dieses entweder für Freizeitkonsum (F≤𝐹 ̅) oder aber zur Erzielung von Lohneinkommen einsetzen kann. Der Differenzbetrag L=𝐹 ̅−F gibt dann die vom Individuum geleistete Arbeitszeit an, aus der das Individuum beim exogen vorgegebenen Lohnsatz w das Arbeitseinkommen y wL= bezieht. Mit diesem Einkommen erwirbt das Individuum ein Konsumgut, dessen mit c bezeichnete Menge auf der vertikalen Achse abgetragen wird. Die Nutzenfunktion des Individuums sei u (F,c), so dass der Nutzen der Individuen sowohl vom Freizeit- als auch vom Güterkonsum abhängt. Es wird nun angenommen, dass das Individuum neben seinem Lohneinkommen wL über ein zusätzliches Einkommen (aus Zinserträgen oder durch Vermietung und Verpachtung) in Höhe von M≥0 verfügt. Die Budgetgleichung, welche die für das Individuum erreichbaren (F,c -Kombinationen angibt, falls es keine Krankenversicherungsbeiträge gibt, lautet. ( ) c w F F M wF wF M= -+=-++ Dabei ist zur Vereinfachung der Darstellung der Preis des Konsumgutes auf den Wert eins normiert. In der Abb. 6-6 entspricht die zugehörige Budgetlinie dem links oberhalb des Anfangsausstattungspunktes A=(𝐹,M) liegenden Segment der Geraden g0 durch A mit dem Anstieg tan α=w. Wenn in dieser Situation nun lohnbezogene Krankenversicherungsbeiträge erhoben werden, deren Höhe proportional zum Lohneinkommen ist, lautet bei einem Beitragssatz b die Budgetgleichung des Individuums. L3. F3. F. Bürgerversicherung und Gesundheitsprämie.")

28

Lohnbezogene KV-Beiträge

c g0 go: w( -F)+M=-wF+w + M g1: (1-b)w( -F)+M=-(1-b)wF+(1-b)w + M g1 U4 U2 T1=b( -F1)=bL1 M A Zur theoretischen Präzisierung dieses Arguments soll eine Variante des üblichen einperiodigen mikroökonomischen Haushaltsmodells dienen, bei dem die Arbeitsangebotsentscheidung eines repräsentativen Individuums betrachtet wird. In Abb. 6-6 ist auf der horizontalen Achse die von diesem Individuum gewählte Freizeitmenge F abgetragen, wobei F das Zeitpotenzial des Individuums bezeichnet, das dieses entweder für Freizeitkonsum (F≤𝐹 ̅) oder aber zur Erzielung von Lohneinkommen einsetzen kann. Der Differenzbetrag L=𝐹 ̅−F gibt dann die vom Individuum geleistete Arbeitszeit an, aus der das Individuum beim exogen vorgegebenen Lohnsatz w das Arbeitseinkommen y wL= bezieht. Mit diesem Einkommen erwirbt das Individuum ein Konsumgut, dessen mit c bezeichnete Menge auf der vertikalen Achse abgetragen wird. Die Nutzenfunktion des Individuums sei u (F,c), so dass der Nutzen der Individuen sowohl vom Freizeit- als auch vom Güterkonsum abhängt. Es wird nun angenommen, dass das Individuum neben seinem Lohneinkommen wL über ein zusätzliches Einkommen (aus Zinserträgen oder durch Vermietung und Verpachtung) in Höhe von M≥0 verfügt. Die Budgetgleichung, welche die für das Individuum erreichbaren (F,c -Kombinationen angibt, falls es keine Krankenversicherungsbeiträge gibt, lautet ( ) c w F F M wF wF M= -+=-++ Dabei ist zur Vereinfachung der Darstellung der Preis des Konsumgutes auf den Wert eins normiert. In der Abb. 6-6 entspricht die zugehörige Budgetlinie dem links oberhalb des Anfangsausstattungspunktes A=(𝐹,M) liegenden Segment der Geraden g0 durch A mit dem Anstieg tan α=w. Wenn in dieser Situation nun lohnbezogene Krankenversicherungsbeiträge erhoben werden, deren Höhe proportional zum Lohneinkommen ist, lautet bei einem Beitragssatz b die Budgetgleichung des Individuums L3 L1 F3 F1 F Bürgerversicherung und Gesundheitsprämie

+M=-wF+w + M. g1: (1-b)w( -F)+M=-(1-b)wF+(1-b)w + M. g1. U4. U2. T1=b( -F1)=bL1. M. A. Zur theoretischen Präzisierung dieses Arguments soll eine Variante des üblichen einperiodigen mikroökonomischen Haushaltsmodells dienen, bei dem die Arbeitsangebotsentscheidung eines repräsentativen Individuums betrachtet wird. In Abb. 6-6 ist auf der horizontalen Achse die von diesem Individuum gewählte Freizeitmenge F abgetragen, wobei F das Zeitpotenzial des Individuums bezeichnet, das dieses entweder für Freizeitkonsum (F≤𝐹 ̅) oder aber zur Erzielung von Lohneinkommen einsetzen kann. Der Differenzbetrag L=𝐹 ̅−F gibt dann die vom Individuum geleistete Arbeitszeit an, aus der das Individuum beim exogen vorgegebenen Lohnsatz w das Arbeitseinkommen y wL= bezieht. Mit diesem Einkommen erwirbt das Individuum ein Konsumgut, dessen mit c bezeichnete Menge auf der vertikalen Achse abgetragen wird. Die Nutzenfunktion des Individuums sei u (F,c), so dass der Nutzen der Individuen sowohl vom Freizeit- als auch vom Güterkonsum abhängt. Es wird nun angenommen, dass das Individuum neben seinem Lohneinkommen wL über ein zusätzliches Einkommen (aus Zinserträgen oder durch Vermietung und Verpachtung) in Höhe von M≥0 verfügt. Die Budgetgleichung, welche die für das Individuum erreichbaren (F,c -Kombinationen angibt, falls es keine Krankenversicherungsbeiträge gibt, lautet. ( ) c w F F M wF wF M= -+=-++ Dabei ist zur Vereinfachung der Darstellung der Preis des Konsumgutes auf den Wert eins normiert. In der Abb. 6-6 entspricht die zugehörige Budgetlinie dem links oberhalb des Anfangsausstattungspunktes A=(𝐹,M) liegenden Segment der Geraden g0 durch A mit dem Anstieg tan α=w. Wenn in dieser Situation nun lohnbezogene Krankenversicherungsbeiträge erhoben werden, deren Höhe proportional zum Lohneinkommen ist, lautet bei einem Beitragssatz b die Budgetgleichung des Individuums. L3. L1. F3. F1. F. Bürgerversicherung und Gesundheitsprämie.")

29

Bürgerversicherung b>b´ c g0 go: w( -F)+M=-wF+w + M g2

g1: (1-b)w( -F)+M=-(1-b)wF+(1-b)w + M g1 g2: (1-b`)w( -F)+(1-t)M=-(1-b´)wF+(1-b`)w + (1-t)M U2 U1 M A T21=b´( -F2)=b´L2 tM T1=b( -F1)=bL1 + T22=tM (1-t)M A` Zur theoretischen Präzisierung dieses Arguments soll eine Variante des üblichen einperiodigen mikroökonomischen Haushaltsmodells dienen, bei dem die Arbeitsangebotsentscheidung eines repräsentativen Individuums betrachtet wird. In Abb. 6-6 ist auf der horizontalen Achse die von diesem Individuum gewählte Freizeitmenge F abgetragen, wobei F das Zeitpotenzial des Individuums bezeichnet, das dieses entweder für Freizeitkonsum (F≤𝐹 ̅) oder aber zur Erzielung von Lohneinkommen einsetzen kann. Der Differenzbetrag L=𝐹 ̅−F gibt dann die vom Individuum geleistete Arbeitszeit an, aus der das Individuum beim exogen vorgegebenen Lohnsatz w das Arbeitseinkommen y wL= bezieht. Mit diesem Einkommen erwirbt das Individuum ein Konsumgut, dessen mit c bezeichnete Menge auf der vertikalen Achse abgetragen wird. Die Nutzenfunktion des Individuums sei u (F,c), so dass der Nutzen der Individuen sowohl vom Freizeit- als auch vom Güterkonsum abhängt. Es wird nun angenommen, dass das Individuum neben seinem Lohneinkommen wL über ein zusätzliches Einkommen (aus Zinserträgen oder durch Vermietung und Verpachtung) in Höhe von M≥0 verfügt. Die Budgetgleichung, welche die für das Individuum erreichbaren (F,c -Kombinationen angibt, falls es keine Krankenversicherungsbeiträge gibt, lautet ( ) c w F F M wF wF M= -+=-++ Dabei ist zur Vereinfachung der Darstellung der Preis des Konsumgutes auf den Wert eins normiert. In der Abb. 6-6 entspricht die zugehörige Budgetlinie dem links oberhalb des Anfangsausstattungspunktes A=(𝐹,M) liegenden Segment der Geraden g0 durch A mit dem Anstieg tan α=w. Wenn in dieser Situation nun lohnbezogene Krankenversicherungsbeiträge erhoben werden, deren Höhe proportional zum Lohneinkommen ist, lautet bei einem Beitragssatz b die Budgetgleichung des Individuums L1 L2 F2 F1 F Bürgerversicherung und Gesundheitsprämie

w( -F)+M=-(1-b)wF+(1-b)w + M. g1. g2: (1-b`)w( -F)+(1-t)M=-(1-b´)wF+(1-b`)w + (1-t)M. U2. U1. M. A. T21=b´( -F2)=b´L2. tM. T1=b( -F1)=bL1. + T22=tM. (1-t)M. A` Zur theoretischen Präzisierung dieses Arguments soll eine Variante des üblichen einperiodigen mikroökonomischen Haushaltsmodells dienen, bei dem die Arbeitsangebotsentscheidung eines repräsentativen Individuums betrachtet wird. In Abb. 6-6 ist auf der horizontalen Achse die von diesem Individuum gewählte Freizeitmenge F abgetragen, wobei F das Zeitpotenzial des Individuums bezeichnet, das dieses entweder für Freizeitkonsum (F≤𝐹 ̅) oder aber zur Erzielung von Lohneinkommen einsetzen kann. Der Differenzbetrag L=𝐹 ̅−F gibt dann die vom Individuum geleistete Arbeitszeit an, aus der das Individuum beim exogen vorgegebenen Lohnsatz w das Arbeitseinkommen y wL= bezieht. Mit diesem Einkommen erwirbt das Individuum ein Konsumgut, dessen mit c bezeichnete Menge auf der vertikalen Achse abgetragen wird. Die Nutzenfunktion des Individuums sei u (F,c), so dass der Nutzen der Individuen sowohl vom Freizeit- als auch vom Güterkonsum abhängt. Es wird nun angenommen, dass das Individuum neben seinem Lohneinkommen wL über ein zusätzliches Einkommen (aus Zinserträgen oder durch Vermietung und Verpachtung) in Höhe von M≥0 verfügt. Die Budgetgleichung, welche die für das Individuum erreichbaren (F,c -Kombinationen angibt, falls es keine Krankenversicherungsbeiträge gibt, lautet. ( ) c w F F M wF wF M= -+=-++ Dabei ist zur Vereinfachung der Darstellung der Preis des Konsumgutes auf den Wert eins normiert. In der Abb. 6-6 entspricht die zugehörige Budgetlinie dem links oberhalb des Anfangsausstattungspunktes A=(𝐹,M) liegenden Segment der Geraden g0 durch A mit dem Anstieg tan α=w. Wenn in dieser Situation nun lohnbezogene Krankenversicherungsbeiträge erhoben werden, deren Höhe proportional zum Lohneinkommen ist, lautet bei einem Beitragssatz b die Budgetgleichung des Individuums. L1. L2. F2. F1. F. Bürgerversicherung und Gesundheitsprämie.")

30

Kopfpauschale c g0 go: w( -F)+M=-wF+w + M g3

g1: (1-b)w( -F)+M=-(1-b)wF+(1-b)w + M g1 g3: w( -F)+M-V=-wF+w + M-V U2 U1 T1=b( -F1)=bL1 T2=V M A V A` A`` L1 L4 F4 F1 F V= AA`` = durchschnittliche Gesundheitsausgaben Bürgerversicherung und Gesundheitsprämie 30

w( -F)+M=-(1-b)wF+(1-b)w + M. g1. g3: w( -F)+M-V=-wF+w + M-V. U2. U1. T1=b( -F1)=bL1. T2=V. M. A. V. A` A`` L1. L4. F4. F1. F. V= AA`` = durchschnittliche Gesundheitsausgaben. Bürgerversicherung und Gesundheitsprämie. 30.")

31

Kapitel 5 "Sozialpolitik"

32

Kapitel 5 "Sozialpolitik"

33

Kapitel 5 "Sozialpolitik"

35

Kapitel 5 "Sozialpolitik"

Kopfpauschale Vorteile Anreize zu Wechsel in PKV sinken Kosten des Krankenversicherungsschutzes vom Arbeitseinkommen entkoppelt Geringere negative allokative Auswirkungen? Einheitlicher, voller Pauschbetrag für Rentner mehr Transparenz Äquivalenzprinzip Beitragseinnahmen nicht mehr konjunktur- und arbeitsmarktabhängig Lastverschiebung auf Sozialversicherung funktioniert nicht mehr ohne weiteres Nachteile: Entlastung höherer Einkommen, Belastung Geringverdienender? Sozialausgleich administrativ durchführen + politisch stabil? Alternativvorschlag: SVR → Pauschalbeitragsystem Kapitel 5 "Sozialpolitik"

36

Kapitel 5 "Sozialpolitik"

Bürgerversicherung Vorteile Gefahr der Risikoentmischung sinkt mehr intragenerative Gerechtigkeit Weniger excess burden, wenn unelastische Tatbestände besteuerbar Nachteile abnehmende Kapitaldeckung bei hohen Einkommen höhere Arbeitgeberanteile praktische Umsetzung: gesamtes Einkommen 2 x ermitteln progressive Verteilungswirkung Kapitel 5 "Sozialpolitik"

37

Kapitel 5 "Sozialpolitik"

38

Kapitel 5 "Sozialpolitik"

Aktuelle Regelung Kopfpauschale durch die Hintertür Allokativ bleibt (fast) alles gleich, da Beiträge weitgehend lohnabhängig Mehr Beitragstransparenz -> mehr Wettbewerb -> mehr Kostensenkungsanreize? Politisch stabil? Kapitel 5 "Sozialpolitik"

alles gleich, da Beiträge weitgehend lohnabhängig. Mehr Beitragstransparenz -> mehr Wettbewerb -> mehr Kostensenkungsanreize Politisch stabil Kapitel 5 Sozialpolitik")

39

Kapitel 5 "Sozialpolitik"

Selbstbehalte Festbetrag Kapitel 5 "Sozialpolitik"

40

Kapitel 5 "Sozialpolitik"

Selbstbehalte Prozentuale Kapitel 5 "Sozialpolitik"

41

Kapitel 5 "Sozialpolitik"

Selbstbehalte Abzugsfranchise Kapitel 5 "Sozialpolitik"

42

Kapitel 5 "Sozialpolitik"

Selbstbehalte Abzugsfranchise Kapitel 5 "Sozialpolitik"

Ähnliche Präsentationen

U N I V E R S I T Ä T H A M B U R G November 2012.>")

U N I V E R S I T Ä T H A M B U R G November 2011.>")