Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

2

Agenda Warum eine Reform? Sonderregelungen nicht länger akzeptiert.

Die Steuerreform: Hilfspaket vom Bund für die Kantone. Auswirkungen: Vergleich «mit» und «ohne» Steuerreform. Argumente: Viele gute Gründe für ein JA. Risiken bei einem Nein: Nichtstun ist keine Option. Unterstützung: von Bund und Kantonen, Politik und Wirtschaft.

3

Sonderregelungen der Kantone sind im Ausland nicht länger akzeptiert

Bisher Neu Alle Kantone kennen steuerliche Sonderregeln für besonders mobile Unternehmen. Gleiche Steuervorschriften für alle Unternehmen. 24’000 international tätige Unternehmen (auch viele Schweizer Firmen!) profitieren. Gleich lange Spiesse für KMU und international tätige Unternehmen. Warum braucht es eine Steuerreform? In der Schweiz gibt es heute rund 24’000 international tätige Unternehmen, die bisher von steuerlichen Sonderregeln in den Kantonen profitieren. Damit ist die Schweiz bis jetzt gut gefahren. Denn diese Firmen haben 150’000 Jobs geschaffen und vergeben vielen Zulieferbetrieben lukrative Aufträge. Auch der Staat profitiert von mehr als 5 Milliarden Franken Steuereinnahmen. Doch diese Sonderregelungen sind international nicht länger akzeptiert und müssen deshalb abgeschafft werden. Ohne deren Abschaffung drohen Schweizer Unternehmen im Ausland Steuerstrafen. Das schadet unserer Wettbewerbsfähigkeit, gefährdet Arbeitsplätze und Steuereinnahmen. Mit der Steuerreform werden künftig alle Unternehmen nach den gleichen Regeln besteuert. Die international tätigen Firmen werden gleich viel oder etwas mehr Steuern bezahlen, die KMU werden gestärkt. Insgesamt schafft die Steuerreform gleich lange Spiesse zwischen KMU und international tätigen Unternehmen.

profitieren. Gleich lange Spiesse für KMU und international tätige Unternehmen. Warum braucht es eine Steuerreform In der Schweiz gibt es heute rund 24’000 international tätige Unternehmen, die bisher von steuerlichen Sonderregeln in den Kantonen profitieren. Damit ist die Schweiz bis jetzt gut gefahren. Denn diese Firmen haben 150’000 Jobs geschaffen und vergeben vielen Zulieferbetrieben lukrative Aufträge. Auch der Staat profitiert von mehr als 5 Milliarden Franken Steuereinnahmen. Doch diese Sonderregelungen sind international nicht länger akzeptiert und müssen deshalb abgeschafft werden. Ohne deren Abschaffung drohen Schweizer Unternehmen im Ausland Steuerstrafen. Das schadet unserer Wettbewerbsfähigkeit, gefährdet Arbeitsplätze und Steuereinnahmen. Mit der Steuerreform werden künftig alle Unternehmen nach den gleichen Regeln besteuert. Die international tätigen Firmen werden gleich viel oder etwas mehr Steuern bezahlen, die KMU werden gestärkt. Insgesamt schafft die Steuerreform gleich lange Spiesse zwischen KMU und international tätigen Unternehmen.")

4

Gleich lange Spiesse für alle – kleine wie grosse Unternehmen

Mit der Steuerreform werden künftig alle Unternehmen nach den gleichen Regeln besteuert. Die international tätigen Firmen werden gleich viel oder etwas mehr Steuern bezahlen, die KMU werden gestärkt. Insgesamt schafft die Steuerreform gleich lange Spiesse zwischen KMU und international tätigen Unternehmen.

5

Ziele der Steuerreform: Erfolgsmodell sichern

Wettbewerbsfähigkeit Internationale Akzeptanz Finanzielle Stabilität Erfolgsmodell sichern Unser aktuelles Steuersystem ist wirtschaftlich attraktiv, finanziell ergiebig und war lange Zeit international akzeptiert. In den letzten Jahren haben sich die Spielregeln aber geändert. Die bisherigen Sonderregelungen in den Kantonen sind im Ausland nicht länger akzeptiert. Damit fällt das ganze Dreieck (Abbildung) aus dem Gleichgewicht. Um unser Erfolgsmodell Schweiz weiterführen zu können, braucht es daher automatisch auch Anpassungen im Bereich der «Wettbewerbsfähigkeit» und der «finanziellen Stabilität» (Steuereinnahmen für den Staat). Die Steuerreform greift daher alle Punkte auf und schafft ein neues Gleichgewicht, damit die Schweiz auch in Zukunft erfolgreich sein kann. Das sichert Zehntausende Arbeitsplätze und Steuereinnahmen im Milliardenhöhe.

aus dem Gleichgewicht. Um unser Erfolgsmodell Schweiz weiterführen zu können, braucht es daher automatisch auch Anpassungen im Bereich der «Wettbewerbsfähigkeit» und der «finanziellen Stabilität» (Steuereinnahmen für den Staat). Die Steuerreform greift daher alle Punkte auf und schafft ein neues Gleichgewicht, damit die Schweiz auch in Zukunft erfolgreich sein kann. Das sichert Zehntausende Arbeitsplätze und Steuereinnahmen im Milliardenhöhe.")

6

Die Steuerreform: Hilfspaket vom Bund für die Kantone

Damit unser Land auch künftig ein attraktiver Standort bleibt, Mit der Steuerreform bleibt die Schweiz ein attraktiver Standort! Massnahme Inhalt Zweck «Mehr Geld» vom Bund 1,1 Milliarden Franken pro Jahr Finanzielle Stabilität bei Kantonen und Gemeinden «Föderalismus stärken» Neue steuerpolitische Instrumente Wettbewerbsfähigkeit erhalten; Steuereinnahmen sichern Hilfspaket vom Bund für die Kantone Damit unser Land auch künftig ein attraktiver Standort bleibt, haben Bundesrat, Parlament, Kantone und Wirtschaft frühzeitig und eigenständig auf die internationalen Entwicklungen reagiert. Im Kern ist die Steuerreform ein Unterstützungsprogramm des Bundes für die Kantone, damit die Kantone ihre international nicht mehr akzeptierten kantonalen Steuersysteme zukunftstauglich gestalten können. Das Unterstützungsprogramm umfasst zwei grundsätzliche Elemente: Kantone erhalten notwendige steuerpolitische Instrumente (Werkzeugkasten). Kantone erhalten zusätzliche 1,1 Milliarden Franken jährlich. Davon profitieren auch Gemeinden. Die Steuerreform setzt die Leitplanken, damit die Kantone den Systemwechsel umsetzen können, ohne dabei ihre Attraktivität als Wirtschaftsstandort oder Steuereinnahmen aufs Spiel zu setzen. Diese Lösung ist fair, ausgewogen und stärkt die Schweiz.

. Kantone erhalten zusätzliche 1,1 Milliarden Franken jährlich. Davon profitieren auch Gemeinden. Die Steuerreform setzt die Leitplanken, damit die Kantone den Systemwechsel umsetzen können, ohne dabei ihre Attraktivität als Wirtschaftsstandort oder Steuereinnahmen aufs Spiel zu setzen. Diese Lösung ist fair, ausgewogen und stärkt die Schweiz.")

7

Vorteile für alle Staatsebenen

Mit Reform Ohne Reform Schweiz + international akzeptiertes Steuersystem - Problem ungelöst Bund - 1,1 Milliarden Franken - unbest. Steuerausfälle Kantone - evtl. kurzfristige Mindereinnahmen + zusätzlich 1,1 Milliarden + neue steuerpol. Instrumente - keine finanzielle Unterstützung - NFA-Problem Gemeinden + finanzielle Unterstützung Vorteile für alle Staatsebenen Die Abschaffung der kantonalen Sonderregeln ist für Kantone und Gemeinden eine grosse Herausforderung. Darum eilt ihnen der Bund zu Hilfe. So werden die Lasten beim Staat ausgeglichen und gleichzeitig wird sichergestellt, dass international tätige Unternehmen auch weiterhin in der Schweiz Steuern bezahlen. Von der Steuerreform profitieren insgesamt Bund, Kantone und Gemeinden! Dank der Steuerreform erhält die Schweiz wieder ein international akzeptiertes Steuersystem. Das stärkt die Schweiz und unseren Wohlstand! Der Bund zahlt pro Jahr 1,1 Milliarden Franken an die Kantone. Dies ist sachlich gerechtfertigt, weil der Bund überdurchschnittlich stark von der Präsenz internationaler Unternehmen profitiert. Die betroffenen Unternehmen zahlen alleine dem Bund knapp 5 Milliarden Franken an Gewinnsteuern pro Jahr. Ohne Reform riskiert der Bund Steuerausfälle von bis zu 5 Milliarden Franken. Die Kantone erhalten mit der Reform zusätzlich 1,1 Milliarden Franken und neue steuerpolitische Instrumente, die sie grösstenteils freiwillig einsetzen können. Die Steuerreform schafft so den Spielraum, damit die Kantone massgeschneiderte Lösungen finden können. Wichtig ist auch, dass die Steuerreform die Verwerfungen im Nationalen Finanzausgleich (NFA) korrigiert, die durch die Abschaffung der Sonderregelung entstehen. Ohne Reform wären die Kantone in einer misslichen Lage. Ihnen fehlt das Geld, die Instrumente und der Freiraum, um die Sonderregeln abzuschaffen. Zehntausende Arbeitsplätze und Steuereinnahmen wären gefährdet. Schliesslich profitieren auch die Gemeinden durch die Steuerreform. Mit der Reform profitieren sie direkt und indirekt von dem Hilfspaket des Bundes.

korrigiert, die durch die Abschaffung der Sonderregelung entstehen. Ohne Reform wären die Kantone in einer misslichen Lage. Ihnen fehlt das Geld, die Instrumente und der Freiraum, um die Sonderregeln abzuschaffen. Zehntausende Arbeitsplätze und Steuereinnahmen wären gefährdet. Schliesslich profitieren auch die Gemeinden durch die Steuerreform. Mit der Reform profitieren sie direkt und indirekt von dem Hilfspaket des Bundes.")

8

KMU und Steuerzahler gewinnen

Mit Reform Ohne Reform Schweiz + starker, attraktiver Wirtschaftsstandort - weniger Arbeitsplätze - weniger Steuereinnahmen KMU + gleich lange Spiesse - evtl. weniger Aufträge Gesondert besteuerte Unternehmen - höhere Gewinnsteuersätze - Rechtsunsicherheit - allfällige Steuerstrafen im Ausland Steuerzahler + sichere Jobs + langf. stabile Finanzen - Gefährdete Arbeitsplätze - Steuererhöhungen KMU und Steuerzahler gewinnen Von der Steuerreform profitieren auch KMU und der Steuerzahler ganz direkt. Die KMU erhalten dank der Abschaffung der Sonderregeln für international tätige Unternehmen neu gleich lange Spiesse. Künftig werden alle Unternehmen nach den gleichen Regeln besteuert. Ohne Reform hingegen droht der Verlust von Aufträgen von heute besonders besteuerten Unternehmen. Die von der Abschaffung der Sonderregeln betroffenen Unternehmen müssen künftig zwar höhere Steuersätze bezahlen, können aber teilweise von der Innovationsförderung profitieren, welche die Steuerreform mit sich bringt. Ohne Reform hingegen drohen diese Unternehmen im Ausland unter Druck zu geraten und Strafabgaben bezahlen zu müssen. Zudem wäre die Schweiz nach der Anhebung der Gewinnsteuersätze für die Unternehmen nicht mehr wettbewerbsfähig. Last but not least: Auch der Steuerzahler gewinnt mit der Steuerreform. Dank der Reform können Arbeitsplätze gesichert werden und Steuererhöhungen vermieden werden. Ohne Reform hingegen würden die negativen Effekte Arbeitnehmer und Steuerzahler direkt treffen. Es droht der Verlust von Zehntausenden Arbeitsplätzen und Steuereinnahmen in Milliardenhöhe, welche ausgeglichen werden müssten.

9

Steuerreform sichert das «Erfolgsmodell Schweiz»

sichert Arbeitsplätze und Aufträge für KMU stärkt den Forschungs- und Werkplatz Schweiz stärkt Kantone und Föderalismus sichert Steuereinnahmen in Milliardenhöhe ausgewogener Kompromiss bringt Wohlstand – für alle In Kürze: Steuerreform sichert das «Erfolgsmodell Schweiz» sichert Arbeitsplätze und Aufträge für KMU stärkt den Forschungs- und Werkplatz Schweiz stärkt Kantone und Föderalismus sichert Steuereinnahmen in Milliardenhöhe ausgewogener Kompromiss bringt Wohlstand – für alle Im Folgenden werden die Argumente weiter aufgeschlüsselt.

10

Steuerreform sichert Arbeitsplätze und Aufträge für KMU

Grundlage, um Arbeitsplätze zu erhalten und zu schaffen. Sichert alleine bei den international tätigen Unternehmen über 150’000 Arbeitsplätze. Diese Unternehmen sind wichtige Auftraggeber von Zulieferbetrieben aus dem Gewerbe. Wettbewerbsfähiger Standort als Basis für erfolgreiches Zusammenspiel von KMU und Grossunternehmen. Ein JA sichert Arbeitsplätze und Aufträge für die KMU Die Steuerreform ist Grundlage, um bestehende Arbeitsplätze zu erhalten und neue zu schaffen. Ein JA sichert alleine bei den international tätigen Unternehmen über 150’000 Arbeitsplätze. Diese Unternehmen sind aber auch wichtige Auftraggeber von Zulieferern aus dem Gewerbe. Gerade die Schweiz, die vom erfolgreichen Zusammenspiel von KMU und Grossunternehmen geprägt wird, ist auf einen wettbewerbsfähigen Wirtschaftsstandort angewiesen.

11

Steuerreform stärkt Forschungs- und Werkplatz

Die Schweiz ist wohlhabend und erfolgreich, weil sie zu den innovativsten Ländern der Welt gehört. Knapp 50 Prozent der privaten Forschungs- und Entwicklungsausgaben zahlen Firmen, die von steuerlichen Sonderregelungen profitieren. Dank der Steuerreform bleibt die Schweiz ein interessanter Standort für Forschung und Entwicklung. Die Steuerreform stärkt die Innovationskraft. Ein JA stärkt Forschungs- und Werkplatz Die Schweiz ist wohlhabend und erfolgreich, weil sie zu den innovativsten Ländern der Welt gehört. Rund die Hälfte der privaten Forschungs- und Entwicklungsausgaben werden heute von jenen Unternehmen bezahlt, die von steuerlichen Sonderregelungen profitieren. Auch darum ist es wichtig, dass diese Unternehmen auch in Zukunft in der Schweiz Steuern bezahlen. Dank der Steuerreform bleibt die Schweiz ein interessanter Standort für Forschung und Entwicklung. Denn Unternehmen, die am Standort Schweiz neue Produkte entwickeln, werden gefördert. Somit stärkt die Steuerreform die Innovationskraft der Schweiz – die Grundlage für unseren Wohlstand.

12

Steuerreform stärkt Kantone und Föderalismus

Ein Unterstützungsprogramm vom Bund für die Kantone. Schafft die Voraussetzung für ein wettbewerbsfähiges und international anerkanntes Steuersystem der Kantone. Kantone erhalten vom Bund neue Instrumente und zusätzliche finanzielle Mittel von jährlich 1,1 Milliarden Franken. Mehr Spielraum für die Kantone, um massgeschneiderte Lösungen zu finden. Reform setzt klare Leitplanken und Grenzen. Ein JA stärkt Kantone und Föderalismus Die Steuerreform ist ein Unterstützungsprogramm vom Bund für die Kantone. Sie schafft die Voraussetzungen, dass die Kantone die Unternehmenssteuern zusammen mit den Gemeinden und Städten wettbewerbsfähig und international anerkannt ausrichten können. Mit der Reform erhalten die Kantone vom Bund neue Instrumente und zusätzliche finanzielle Mittel von 1,1 Milliarden Franken. Sie gibt den Kantonen die Freiheit und die Flexibilität, um massgeschneiderte Lösungen zu finden. Dank der Reform werden auch klare Leitplanken und Grenzen im interkantonalen Steuerwettbewerb gesetzt.

13

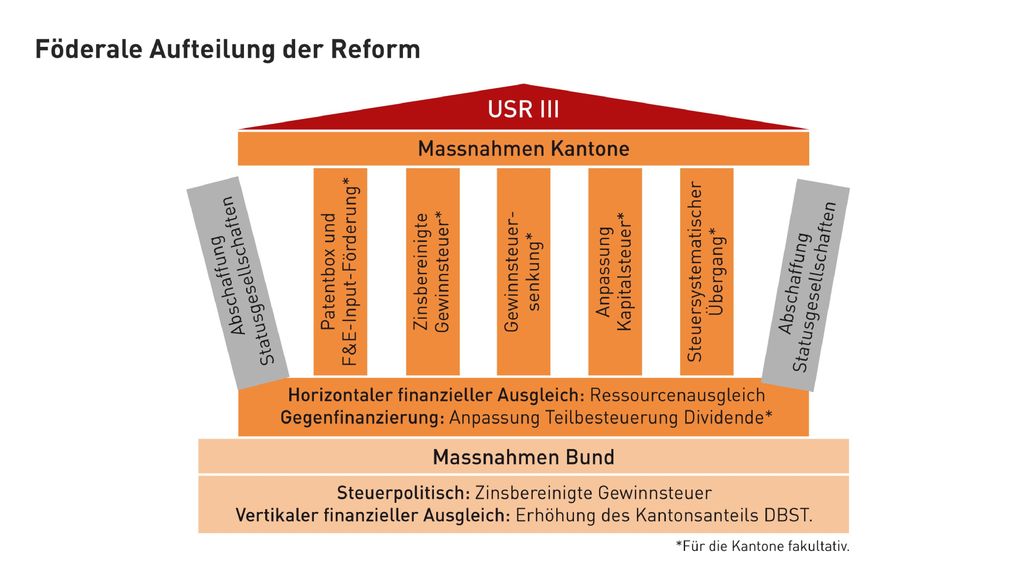

Ergänzende Folie «für Interessierte» Werkzeugkasten

Die Steuerreform ist eine Art Werkzeugkasten für die Kantone. Dank der Reform erhalten diese neue Möglichkeiten (rote Massnahmen). Die Kantone können innerhalb der nationalen Leitplanken (Entlastungsbegrenzungen) einen Mix wählen und diesen auf ihre Bedürfnisse anpassen. Sie können ergänzend auch einen attraktiven Gewinnsteuersatz (graue Massnahme) festlegen. Auch eine gezielte Mischung der beiden Stossrichtungen ist möglich. Ohne Steuerreform steht den Kantonen nur eine Gewinnsteuersenkung (graue Massnahme) zur Verfügung. Weitere Informationen und detaillierte Informationen zu den steuerpolitischen Massnahmen finden Sie im Dossierpolitik von economiesuisse: Förderung von Forschung und Entwicklung Im Bereich der Forschung und Entwicklung (F&E) sind Sonderregeln international akzeptiert und weit verbreitet. (Mitteilung der EU-Kommission (2014/C 198/01) Unionsrahmen für staatliche Beihilfen zur Förderung von Forschung, Entwicklung und Innovation) Die Schweiz zieht hier bei einer internationalen Entwicklung mit, bei der wichtige Konkurrenzstandorte führend sind (z. B. Grossbritannien und Irland). Wendet die Schweiz international akzeptierte Regeln ebenfalls an, kann sie die Standortattraktivität in diesen Bereichen gewährleisten. Ein wichtiges neues Instrument ist die Patentbox. Sie fördert Aktivitäten in den Bereichen Forschung, Entwicklung und Innovation, indem die Gewinne aus diesen Aktivitäten ermässigt besteuert werden. Die Patentbox ist ein international gebräuchliches Instrument und im Rahmen der OECD haben sich die Staaten auf eine akzeptierte Ausgestaltung geeinigt (Nexus-Ansatz). Die international akzeptierte Praxis lässt lediglich eine eingeschränkte Patentbox zu. Deshalb soll F&E ergänzend auch beim Aufwand steuerlich gefördert werden können. Diese sogenannte Inputförderung ist ebenfalls schon weit verbreitet. Die Kantone haben dabei die Möglichkeit (aber nicht die Pflicht), dieses Instrument einzuführen und damit Erfahrungen zu sammeln. Zinsbereinigte Gewinnsteuer Neben F&E gehört auch die Finanzierung zu den zentralen Aktivitäten eines Konzerns. Bei internationalen Konzernen ist die Finanzierung sehr mobil. Das heisst, Konzerne nehmen die Finanzierung dort vor, wo die Rahmenbedingungen am günstigsten sind. Die Schweiz kennt heute für Finanzierungen steuerliche Sonderregelungen, die jedoch aufgrund der internationalen Entwicklung aufgegeben werden müssen. Ersetzt werden diese Regelungen durch die zinsbereinigte Gewinnsteuer. Der Bundesrat hat diese Massnahme in der Vernehmlassung als «Teil eines kohärenten Gesamtkonzepts für einen attraktiven Unternehmensstandort» und als «für den Erhalt und die Neuansiedlung von anderen mobilen Konzernaktivitäten von grosser Bedeutung» bezeichnet. Die Massnahme sieht einen Zinsabzug auf überschüssigem Eigenkapital vor, genauso wie heute auch Fremdkapitalzinsen als geschäftsmässiger Aufwand abziehbar sind. Ziel ist die bessere steuerliche Gleichbehandlung von Fremd- und Eigenkapital. Heute ist die Aufnahme von Fremdkapital (Verschuldung) steuerlich von Vorteil. Eine zinsbereinigte Gewinnsteuer auf Sicherheitseigenkapital beseitigt diese Verzerrung zulasten der Eigenkapitalfinanzierung. Sie stärkt den Anreiz für Unternehmen, ein zusätzliches Sicherheitspolster anzulegen. Die Unternehmen und die Wirtschaft als Ganzes werden damit resistenter gegen Krisen. Mehrere Kantone haben die Massnahme ausdrücklich unterstützt, da sie ein wichtiges Instrument darstellt, um Finanzierungsaktivitäten in der Schweiz zu behalten, beziehungsweise solche Aktivitäten neu in die Schweiz zu verlagern (so etwa ZH, AG, ZG, VD, SZ). Die zinsbereinigte Gewinnsteuer ist für die Kantone freiwillig, kein Kanton wird gezwungen, dieses Instrument zu nutzen. In einem Zusatzbericht stellt der Bundesrat fest, dass die Schweiz ohne die Zinsbereinigung für Finanzierungsaktivitäten international nicht mehr konkurrenzfähig wäre. Entsprechend müsste mit der Verlagerung dieser Aktivitäten aus der Schweiz gerechnet werden. Mit der Zinsbereinigung kann der Verlust von Steuersubstrat verhindert werden. Weitere positive Effekte sind zudem zu erwarten. So ist damit zu rechnen, dass Unternehmen nebst der Finanzierung weitere Funktionen in der Schweiz ansiedeln. Das schafft zusätzliche Arbeitsplätze und Steuereinnahmen. Für den Bundesrat spricht deshalb «vieles dafür, dass sich die Massnahme zumindest für den Bund sowie Kantone und Gemeinden zusammen, möglicherweise aber auch für Kantone und Gemeinden rechnet» (ESTV [ ] Regulierungsfolgeabschätzung der Unternehmenssteuerreform III, S. 72). Begrenzung der Entlastung Grundsätzlich können die Kantone das Ausmass der Entlastung durch die Patentbox sowie auch die F&E-Inputförderung selbst festlegen. Dabei sind jedoch verschiedene Begrenzungen vorgesehen. Bei der Patentbox darf die Entlastung 90 Prozent des Gewinns nicht übersteigen. Hinzu kommen strenge internationale Vorgaben (Nexus-Ansatz). Bei den F&E-Aufwendungen darf der Abzug 150 Prozent des entsprechenden Aufwands nicht überschreiten. (Zum Vergleich: normaler betriebsnotwendiger Aufwand wie Löhne und Materialkosten sind zu 100 Prozent abziehbar.) Schliesslich besteht eine Gesamtentlastungsbeschränkung, nach der mindestens 20 Prozent des Gewinns immer ordentlich steuerbar bleiben. Die kantonalen Massnahmen greifen zudem nicht auf Bundesebene. Die Gewinnsteuer des Bundes von 8,5 Prozent müssen Unternehmen also in jedem Fall auf dem gesamten Gewinn tragen. Die Kantone können die Entlastung durch die Sonderinstrumente bei Bedarf stärker einschränken (z. B. auf maximal 50 Prozent oder noch tiefer) und stattdessen vermehrt auf einen attraktiven Gewinnsteuersatz setzen. Auch eine gezielte Mischung der beiden Reformstossrichtungen ist möglich. Ergänzende Folie «für Interessierte»

. Die Kantone können innerhalb der nationalen Leitplanken (Entlastungsbegrenzungen) einen Mix wählen und diesen auf ihre Bedürfnisse anpassen. Sie können ergänzend auch einen attraktiven Gewinnsteuersatz (graue Massnahme) festlegen. Auch eine gezielte Mischung der beiden Stossrichtungen ist möglich. Ohne Steuerreform steht den Kantonen nur eine Gewinnsteuersenkung (graue Massnahme) zur Verfügung. Weitere Informationen und detaillierte Informationen zu den steuerpolitischen Massnahmen finden Sie im Dossierpolitik von economiesuisse: Förderung von Forschung und Entwicklung. Im Bereich der Forschung und Entwicklung (F&E) sind Sonderregeln international akzeptiert und weit verbreitet. (Mitteilung der EU-Kommission (2014/C 198/01) Unionsrahmen für staatliche Beihilfen zur Förderung von Forschung, Entwicklung und Innovation) Die Schweiz zieht hier bei einer internationalen Entwicklung mit, bei der wichtige Konkurrenzstandorte führend sind (z. B. Grossbritannien und Irland). Wendet die Schweiz international akzeptierte Regeln ebenfalls an, kann sie die Standortattraktivität in diesen Bereichen gewährleisten. Ein wichtiges neues Instrument ist die Patentbox. Sie fördert Aktivitäten in den Bereichen Forschung, Entwicklung und Innovation, indem die Gewinne aus diesen Aktivitäten ermässigt besteuert werden. Die Patentbox ist ein international gebräuchliches Instrument und im Rahmen der OECD haben sich die Staaten auf eine akzeptierte Ausgestaltung geeinigt (Nexus-Ansatz). Die international akzeptierte Praxis lässt lediglich eine eingeschränkte Patentbox zu. Deshalb soll F&E ergänzend auch beim Aufwand steuerlich gefördert werden können. Diese sogenannte Inputförderung ist ebenfalls schon weit verbreitet. Die Kantone haben dabei die Möglichkeit (aber nicht die Pflicht), dieses Instrument einzuführen und damit Erfahrungen zu sammeln. Zinsbereinigte Gewinnsteuer. Neben F&E gehört auch die Finanzierung zu den zentralen Aktivitäten eines Konzerns. Bei internationalen Konzernen ist die Finanzierung sehr mobil. Das heisst, Konzerne nehmen die Finanzierung dort vor, wo die Rahmenbedingungen am günstigsten sind. Die Schweiz kennt heute für Finanzierungen steuerliche Sonderregelungen, die jedoch aufgrund der internationalen Entwicklung aufgegeben werden müssen. Ersetzt werden diese Regelungen durch die zinsbereinigte Gewinnsteuer. Der Bundesrat hat diese Massnahme in der Vernehmlassung als «Teil eines kohärenten Gesamtkonzepts für einen attraktiven Unternehmensstandort» und als «für den Erhalt und die Neuansiedlung von anderen mobilen Konzernaktivitäten von grosser Bedeutung» bezeichnet. Die Massnahme sieht einen Zinsabzug auf überschüssigem Eigenkapital vor, genauso wie heute auch Fremdkapitalzinsen als geschäftsmässiger Aufwand abziehbar sind. Ziel ist die bessere steuerliche Gleichbehandlung von Fremd- und Eigenkapital. Heute ist die Aufnahme von Fremdkapital (Verschuldung) steuerlich von Vorteil. Eine zinsbereinigte Gewinnsteuer auf Sicherheitseigenkapital beseitigt diese Verzerrung zulasten der Eigenkapitalfinanzierung. Sie stärkt den Anreiz für Unternehmen, ein zusätzliches Sicherheitspolster anzulegen. Die Unternehmen und die Wirtschaft als Ganzes werden damit resistenter gegen Krisen. Mehrere Kantone haben die Massnahme ausdrücklich unterstützt, da sie ein wichtiges Instrument darstellt, um Finanzierungsaktivitäten in der Schweiz zu behalten, beziehungsweise solche Aktivitäten neu in die Schweiz zu verlagern (so etwa ZH, AG, ZG, VD, SZ). Die zinsbereinigte Gewinnsteuer ist für die Kantone freiwillig, kein Kanton wird gezwungen, dieses Instrument zu nutzen. In einem Zusatzbericht stellt der Bundesrat fest, dass die Schweiz ohne die Zinsbereinigung für Finanzierungsaktivitäten international nicht mehr konkurrenzfähig wäre. Entsprechend müsste mit der Verlagerung dieser Aktivitäten aus der Schweiz gerechnet werden. Mit der Zinsbereinigung kann der Verlust von Steuersubstrat verhindert werden. Weitere positive Effekte sind zudem zu erwarten. So ist damit zu rechnen, dass Unternehmen nebst der Finanzierung weitere Funktionen in der Schweiz ansiedeln. Das schafft zusätzliche Arbeitsplätze und Steuereinnahmen. Für den Bundesrat spricht deshalb «vieles dafür, dass sich die Massnahme zumindest für den Bund sowie Kantone und Gemeinden zusammen, möglicherweise aber auch für Kantone und Gemeinden rechnet» (ESTV [ ] Regulierungsfolgeabschätzung der Unternehmenssteuerreform III, S. 72). Begrenzung der Entlastung. Grundsätzlich können die Kantone das Ausmass der Entlastung durch die Patentbox sowie auch die F&E-Inputförderung selbst festlegen. Dabei sind jedoch verschiedene Begrenzungen vorgesehen. Bei der Patentbox darf die Entlastung 90 Prozent des Gewinns nicht übersteigen. Hinzu kommen strenge internationale Vorgaben (Nexus-Ansatz). Bei den F&E-Aufwendungen darf der Abzug 150 Prozent des entsprechenden Aufwands nicht überschreiten. (Zum Vergleich: normaler betriebsnotwendiger Aufwand wie Löhne und Materialkosten sind zu 100 Prozent abziehbar.) Schliesslich besteht eine Gesamtentlastungsbeschränkung, nach der mindestens 20 Prozent des Gewinns immer ordentlich steuerbar bleiben. Die kantonalen Massnahmen greifen zudem nicht auf Bundesebene. Die Gewinnsteuer des Bundes von 8,5 Prozent müssen Unternehmen also in jedem Fall auf dem gesamten Gewinn tragen. Die Kantone können die Entlastung durch die Sonderinstrumente bei Bedarf stärker einschränken (z. B. auf maximal 50 Prozent oder noch tiefer) und stattdessen vermehrt auf einen attraktiven Gewinnsteuersatz setzen. Auch eine gezielte Mischung der beiden Reformstossrichtungen ist möglich. Ergänzende Folie. «für Interessierte»")

14

Steuerreform sichert beim Staat Einnahmen in Milliardenhöhe

Seit 1990 zahlen Firmen dem Bund mehr als 4x mehr Steuern. Alleine die international tätigen Unternehmen bezahlen knapp 5 Milliarden Franken dem Bund, weitere Milliarden an die Kantone und Gemeinden. Die Steuerreform stellt sicher, dass die betroffenen Unternehmen auch in Zukunft ihre Steuern in der Schweiz zahlen. Ohne die Steuerreform sind diese Einnahmen in Gefahr. Es drohen Bund, Kantonen und Gemeinden hohe Ausfälle. Ein JA sichert Steuereinnahmen Die Steuereinnahmen durch Unternehmen sind in den letzten 25 Jahren enorm stark gestiegen und liegen heute viermal höher als Anfang der 1990er-Jahre. Für diese Zunahme sind vor allem die international tätigen Unternehmen verantwortlich. Alleine der Bund erhält von den Betroffenen knapp 5 Milliarden Franken. Dazu kommt ein weiterer Milliardenbetrag bei Kantonen und Gemeinden. Ohne die Steuerreform sind diese Einnahmen in Gefahr und es drohen hohe Ausfälle beim Bund, den Kantonen und in den Gemeinden. Die Steuerreform stellt sicher, dass die heute besonders besteuerten Unternehmen ihre Steuern auch künftig in der Schweiz zahlen. Insgesamt werden diese Unternehmen sogar mehr Steuern zahlen als bisher.

15

Steigende Steuereinnahmen von Unternehmen erhalten

4x mehr Steuern! Steigende Steuereinnahmen von Unternehmen erhalten Die Gewinnsteuereinnahmen von Unternehmen haben sich beim Bund seit 1990 vervierfacht! Bei den Kantonen und Gemeinden haben sich die Fiskaleinnahmen der Unternehmen verdoppelt. Beachtenswert: Beim Bund bezahlen die bisher gesondert besteuerten Unternehmen rund die Hälft der Gewinnsteuereinnahmen! Die Grafik zeigt auch, dass die Unternehmenssteuerreform II keine enormen Löcher in den Kassen von Bund, Kantonen und Gemeinden gerissen hat. Die Unternehmen zahlen auch nach 2008 mehr Steuern.

16

Nichtstun ist keine Option und käme die Schweiz teuer zu stehen

Bisherige Sonderregeln werden im Ausland nicht länger akzeptiert. Sie müssen auch bei einem «NEIN» abgeschafft werden. Ein «NEIN» bringt Bund, Kantone und Gemeinden in eine missliche Lage: Schweiz büsst stark an Wettbewerbsfähigkeit ein. Über 150’000 Arbeitsplätze werden direkt gefährdet. Aufträge und Kunden von KMU verschwinden. Steuereinnahmen von über 5 Milliarden Franken sind bedroht. Steuerzahler und Arbeitnehmer verlieren! Nichtstun ist keine Option und käme die Schweiz teuer zu stehen Die bisherigen Sonderregeln werden im Ausland nicht länger akzeptiert. Die Kantone müssen ihre Steuersysteme darum auch bei einem NEIN an der Urne anpassen. Ein NEIN würde Bund, Kantone und Gemeinden aber in eine missliche Lage bringen. Die Schweiz büsst stark an Wettbewerbsfähigkeit ein. Über 150’000 Arbeitsplätze werden direkt gefährdet. Aufträge und Kunden von KMU verschwinden. Steuereinnahmen von über 5 Milliarden Franken sind bedroht. Rechtsunsicherheit ist Gift für die Wirtschaft. Ein NEIN ändert einzig die Begleitumstände der Systemänderung. Ohne nationale Steuerreform fehlen den Kantonen Instrumente und finanzielle Mittel, um die Systemänderung abzufedern. Ein NEIN gefährdet so Arbeitsplätze und reisst grössere Löcher in die Kassen von Kantonen und Gemeinden.

17

Zwei Wege, um die umstrittenen Steuerprivilegien abzuschaffen

Das heutige Steuersystem ist im Ausland nicht länger akzeptiert und muss darum abgeschafft werden. Würden wir das nicht tun, droht die Schweiz auf schwarzen Listen zu landen und Schweizer Firmen müssten jederzeit damit rechnen, im Ausland sanktioniert zu werden. Die Stimmberechtigten entscheiden am 12. Februar 2017, ob die Kantone ihre umstrittenen Steuersystem mit oder ohne einem Unterstützungsprogramm des Bundes anpassen können. Diese Abstimmung hat keine direkten Steuerausfälle bei Kantonen, Städten und Gemeinden zur Folge. Im Gegenteil, der Bund stellt den Kantonen und Gemeinden jährlich 1,1 Milliarden Franken zusätzlich zur Verfügung! Die Kantone erhalten mit der Reform auch verschiedene Instrumente in die Hand, die sie für die Ausgestaltung ihres eigenen Steuersystems einsetzen können.

18

Typisch schweizerisch!

«Sehr breite Unterstützung» für einen «fairen und ausgewogenen Kompromiss» Bund Kantone SVP, FDP, CVP, glp und BDP Typisch schweizerisch! Um auch künftig zu den innovativsten und wettbewerbsfähigsten Ländern zu gehören, haben sich Bund, Kantone, Parteien und Wirtschaft auf einen fairen Kompromiss geeinigt. Die Steuerreform sichert Zehntausende Arbeitsplätze und Steuereinnahmen in Milliardenhöhe. Sie stärkt die Kantone sowie den Forschungs- und Werkplatz Schweiz. Dank der Steuerreform ist unser Land gerüstet für eine erfolgreiche Zukunft mit mehr Wohlstand für alle. Wirtschaft

19

Unterstützung der Kantone

Die Kantonsregierungen und die Finanzdirektorenkonferenz unterstützen die Steuerreform! Die Basler SP-Finanzdirektorin Eva Herzog: «Nichtstun ist keine Option und käme Bund, Kantone und Gemeinden teurer zu stehen.» Unterstützung der Kantone Die Konferenz der Kantone (KdK) sowie die Konferenz der kantonalen Finanzdirektorinnen und Finanzdirektoren unterstützen die Steuerreform ausdrücklich! Darunter sind auch einige Regierungsmitglieder von SP und Grünen. Z.B. Eva Herzog (SP/BS), Christoph Brutschin (SP/BS), Isaak Reber (Grüne/BL).

sowie die Konferenz der kantonalen Finanzdirektorinnen und Finanzdirektoren unterstützen die Steuerreform ausdrücklich! Darunter sind auch einige Regierungsmitglieder von SP und Grünen. Z.B. Eva Herzog (SP/BS), Christoph Brutschin (SP/BS), Isaak Reber (Grüne/BL).")

20

CH-Gemeindeverband empfiehlt JA Über 200 Persönlichkeiten engagieren sich

Über 200 Gemeinde- und StädtevertreterInnen engagieren sich namntlich für die Steuerreform! Der Schweizer Gemeindeverband hat einstimmig die JA-Parole beschlossen.

21

Unterstützung durch den Bundesrat

«Wir brauchen eine Reform, mit der ausländische und inländische Firmen gleich besteuert werden, und mit der die Schweiz attraktiv bleibt als Standort. Dafür sehen wir mehrere Massnahmen als kompaktes, gutes Paket vor.» Bundesrat Ueli Maurer Vorsteher des Finanzdepartement

22

Engagieren Sie sich persönlich

Webseite: Facebook: Twitter: @SteuerreformJA

26

Steigende Steuereinnahmen von Unternehmen erhalten

27

Steigende Steuereinnahmen von Unternehmen erhalten

Verdoppelt / vervierfacht

28

Klarstellung zur «Unternehmenssteuerreform II»

29

Klarstellung zur «Unternehmenssteuerreform II»

30

Klarstellung: Entlastungen beim Bund, vor allem für Privatpersonen

31

Die Gegner haben keinen Plan B

Die SP kritisiert die bestehenden Sonderregelungen seit Jahren. Ausgerechnet die Linke bekämpft die Reform, welche diese Ungleichbehandlung abschafft. Einen Plan B hat die Linke nicht. Das ist fahrlässig und unverantwortlich, weil es unseren Wohlstand gefährdet. Die Sonderregeln müssen auch bei einem NEIN abgeschafft werden. Darum warnen die Kantone: «Eine Ablehnung der Steuerreform würde Arbeitsplätze gefährden und grössere Löcher in die Kassen von Kantonen und ihren Gemeinden reissen.» Die Gegner haben keinen Plan B Die SP kritisiert die bestehenden Sonderregelungen seit Jahren. Nun bekämpft ausgerechnet die Linke die Reform, welche diese Ungleichbehandlung abschafft. Einen Plan B hat die SP – trotz Ankündigung – nicht vorgelegt. Das ist fahrlässig und unverantwortlich, weil es Bund, Kantone und Gemeinden in eine missliche Lage bringt. Die Sonderregeln müssen auch bei einem NEIN abgeschafft werden. Darum warnen die Kantone: «Eine Ablehnung der Steuerreform würde Arbeitsplätze gefährden und grössere Löcher in die Kassen von Kantonen und ihren Gemeinden reissen.» Der innerparteiliche Streit um die Steuerreform hat bei der SP zur Gründung der Reformplattform gegen das Parteiestablishment geführt. Wirtschaftsfreundliche Politiker wie SP Ständerat Daniel Jositsch haben sogar im Parlament der Reform zugestimmt!

Ähnliche Präsentationen

>")

>")

Nationalratspräsidentin b)Christian Lüscher.>")