Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

DAS SCHWEIZERISCHE VORSORGEPRINZIP Drei-Säulen-Prinzip und die Finanzierung

2

Das Schweizerische Vorsorgesystem

3

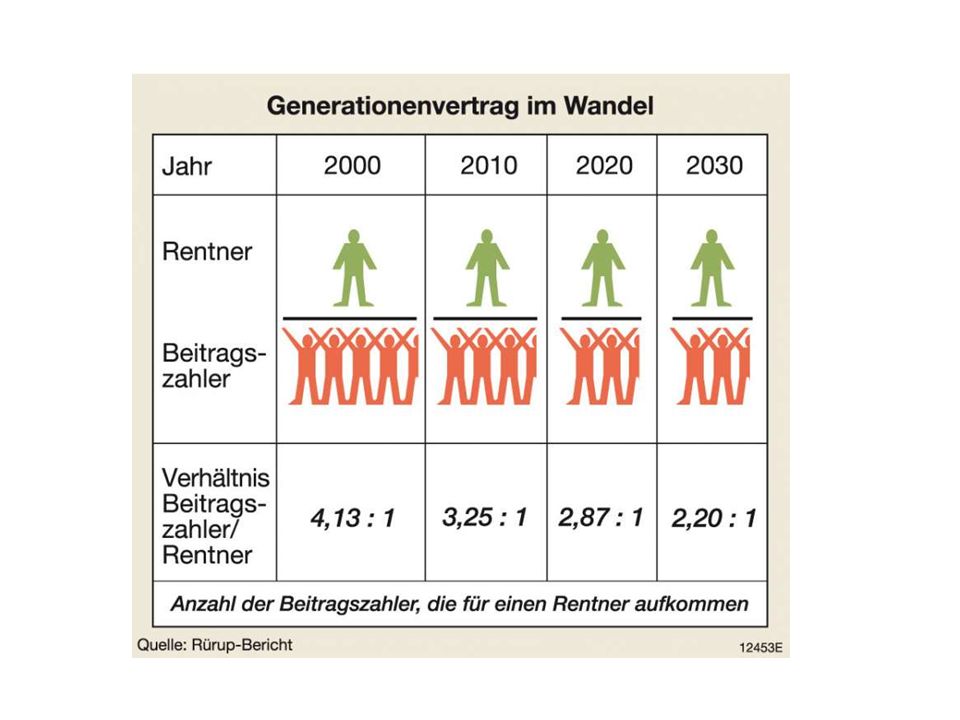

Wissenswertes Zuständigkeit: Bundesamt für Sozialversicherungen (unter dem Dach von EDI, Bundesrat Alain Berset) 1948 in der Schweiz die erste Rente ausbezahlt Solidarität zwischen Generationen (Generationenvertrag) Ausgleich zwischen Arm und Reich Solidarität zwischen Ehepartnern (Splitting) Umlageverfahren

1948 in der Schweiz die erste Rente ausbezahlt Solidarität zwischen Generationen (Generationenvertrag) Ausgleich zwischen Arm und Reich Solidarität zwischen Ehepartnern (Splitting) Umlageverfahren")

6

1. Säule: AHV, IV, EO, ALV Ziel: im Alter den Existenzgrundbedarf decken Obligatorisch Beitragspflicht ab dem 1. Januar nach erfülltem 17. Altersjahr Rentenanspruch: Männer 65, Frauen 64

7

Lohnbeiträge Quelle: http://www.bsv.admin.ch/praxis/02504/index.html?lang=de, 10.1. 2013http://www.bsv.admin.ch/praxis/02504/index.html?lang=de

8

Finanzierung der AHV Beiträge der Versicherten Beiträge der Arbeitgeber Beiträge der Wirtschaft Beiträge der Bund

9

AHV-Bezug Als monatliche Renten (Skala 44)Skala 44 Darauf achten, dass keine Beitragslücken entstehen, sonst eine Kürzung der Rente. Die Ausgleichskasse erteilt die Auskunft.Ausgleichskasse 3-4 Monate vor dem Erreichen des Rentenalters bei der zuständigen Ausgleichskasse melden

10

IV - Invalidenversicherung Obligatorisch (Teil der 1. Säule) Das oberste Ziel: die versicherten Personen wieder ins Berufsleben eingliedern. Wenn nicht möglich, dann die Rente Beitragspflicht wie AHV Solidaritätsprinzip wie bei der AHV Rentenanspruch hängt vom Invaliditätsgrad ab Leistungen: Eingliederungsmassnahmen, Hilfsmittel, Taggelder und Renten, Pflegebeiträge

Das oberste Ziel: die versicherten Personen wieder ins Berufsleben eingliedern. Wenn nicht möglich, dann die Rente Beitragspflicht wie AHV Solidaritätsprinzip wie bei der AHV Rentenanspruch hängt vom Invaliditätsgrad ab Leistungen: Eingliederungsmassnahmen, Hilfsmittel, Taggelder und Renten, Pflegebeiträge.")

11

Erwerbsersatzordnung (EO) Versichert ist das Einkommen während Militärdienstes, Zivilschutzdienstes oder Mutterschaft (14 Wo. nach der Geburt) Solidaritätsprinzip Beitragspflicht wie bei der AHV Bezug: 80 % des versicherten Einkommens

Solidaritätsprinzip Beitragspflicht wie bei der AHV Bezug: 80 % des versicherten Einkommens.")

12

Arbeitslosenversicherung (ALV) Ziel: Arbeitslose wieder so schnell wie möglich ins Arbeitsleben integrieren Arbeitnehmerinnen und Arbeitnehmer sind automatisch versichert Anlaufstellen: RAV

Ziel: Arbeitslose wieder so schnell wie möglich ins Arbeitsleben integrieren Arbeitnehmerinnen und Arbeitnehmer sind automatisch versichert Anlaufstellen: RAV")

13

2. Säule: Berufliche Vorsorge (BV) Quelle: http://www.pk-siemens.ch/de/Content.aspx?ctgyName=ZweiteSaeule&path=MainMenu%2FVorsorge%2FZweiteSaeule, 3.1.2013http://www.pk-siemens.ch/de/Content.aspx?ctgyName=ZweiteSaeule&path=MainMenu%2FVorsorge%2FZweiteSaeule

Quelle: ctgyName=ZweiteSaeule&path=MainMenu%2FVorsorge%2FZweiteSaeule, http:// ctgyName=ZweiteSaeule&path=MainMenu%2FVorsorge%2FZweiteSaeule.")

14

Pensionskasse oder BV Zusammen mit AHV ermöglicht die Pensionskasse die Fortsetzung der gewohnten Lebensführung Kapitaldeckungsverfahren Obligatorisch für Arbeitnehmende, die mehr als 20 080 CHF verdienen Obligatorisch ab 17. bzw. 24 Lebensjahr Einzahlungen von Arbeitnehmer und Arbeitgeber

15

3. Säule: Private Vorsorge Quelle: http://www.pk-siemens.ch/de/Content.aspx?ctgyName=ZweiteSaeule&path=MainMenu%2FVorsorge%2FZweiteSaeule, 3.1.2013http://www.pk-siemens.ch/de/Content.aspx?ctgyName=ZweiteSaeule&path=MainMenu%2FVorsorge%2FZweiteSaeule

16

Private Vorsorge Säule 3a : gebunden, Steuervorteile, max. jährlicher Betrag 6 600 CHF (Bezug einmalig aber versteuert oder gestaffelt) Säule 3b: Sparkonti, Geldanlagen, Aktien etc.

Säule 3b: Sparkonti, Geldanlagen, Aktien etc..")

Ähnliche Präsentationen