Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Institutioneller Rahmen (von der Politik vorgegeben)

")

2

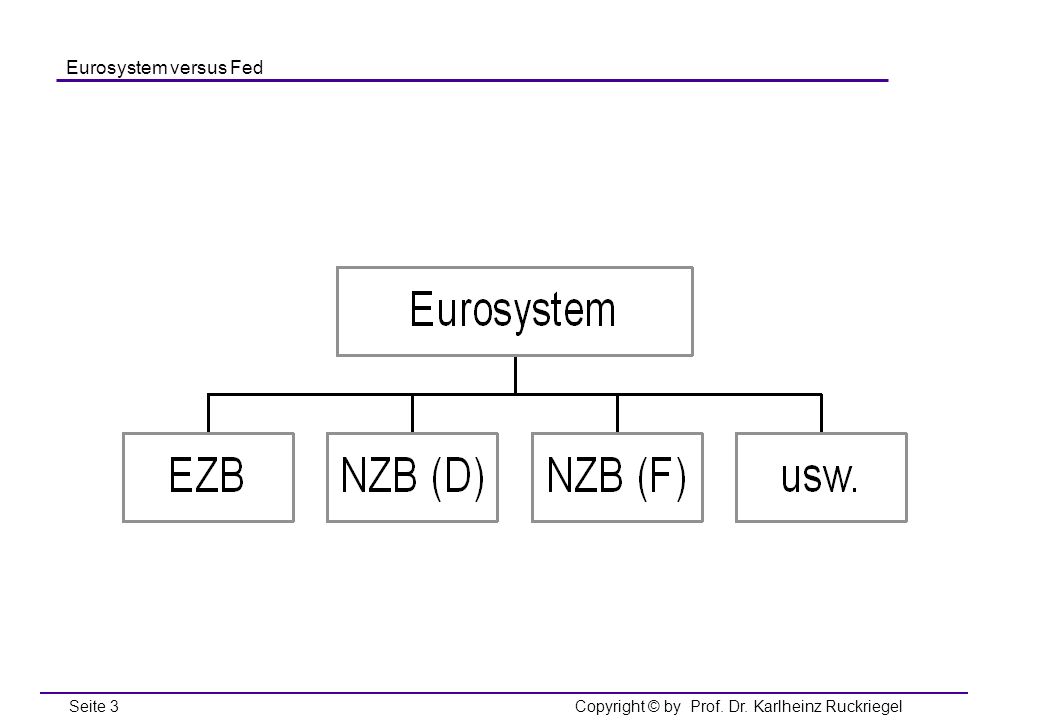

Eurosystem

4

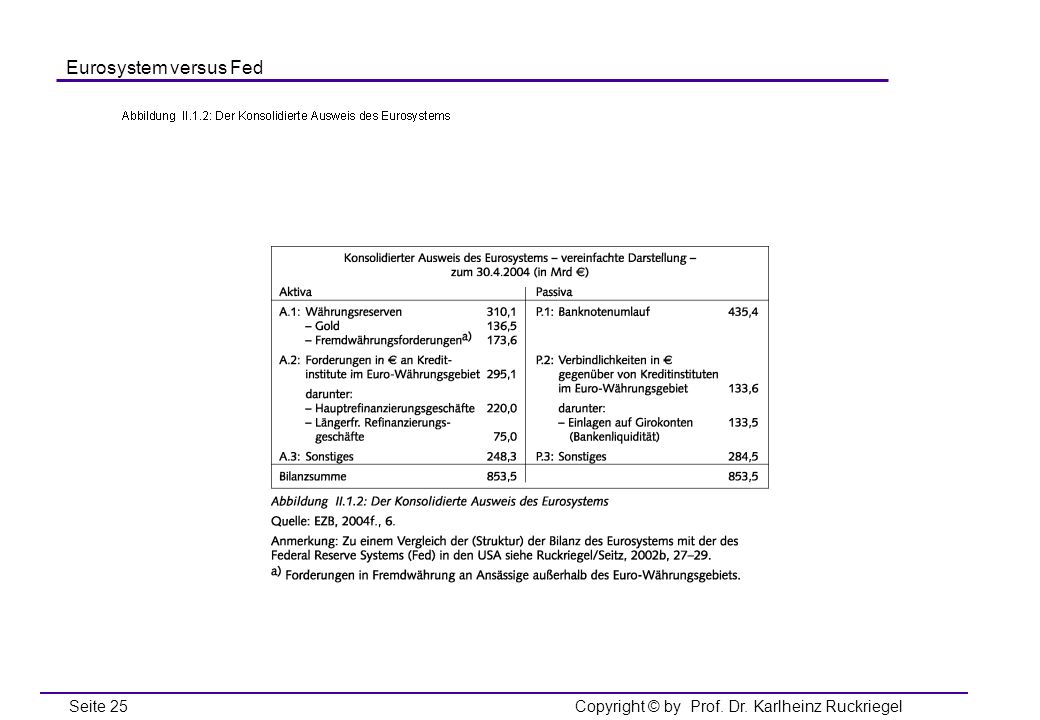

Tabelle II.1.3: Anteile der zum Euro-Währungsraum gehörenden Zentralbanken am (voll) eingezahlten Kapital der EZB (Stand )

eingezahlten Kapital der EZB (Stand )")

6

Reform des EZB-Rates als Folge der EU-Erweiterung

7

Reform des EZB-Rates Derzeit: EZB-Rat besteht aus sechs Direktoriumsmitglieder und bis zu 15 Präsidenten der nationalen Zentralbanken Künftig: Wenn die Zahl der Zentralbankpräsidenten 15 übersteigt, üben sie ihr Stimmrecht auf der Grundlage eines Rotationssystems aus. Jedes Mitglied des Direktoriums behält ein dauerhaftes Stimmrecht.

8

Rotationssystem soll sicherstellen, das die Zentralbankpräsidenten, die jeweils das Stimmrecht ausüben, aus Mitgliedstaaten stammen, die in ihrer Gesamtheit repräsentativ für die Volkswirtschaft des Euro-Währungsgebietes sind, d.h. „Über-Repräsentation“ kleiner Volkswirtschaften soll ausgeschlossen werden.

9

> 15 < 22 Zentralbankpräsidenten

Übergangssystem mit zwei Gruppen ab 22 Zentralbankpräsidenten (max lt. Nizza) 1. Gruppe: Zentralbankpräsidenten aus den fünf größten Ländern; sie haben vier Stimmen. 2. Gruppe: Hälfte aller Zentralbankpräsidenten (ggf. auf die nächste ganze Zahl aufgerundet); mittelgroße Länder; sie haben acht Stimmen.

1. Gruppe: Zentralbankpräsidenten aus den fünf größten Ländern; sie haben vier Stimmen. 2. Gruppe: Hälfte aller Zentralbankpräsidenten (ggf. auf die nächste ganze Zahl aufgerundet); mittelgroße Länder; sie haben acht Stimmen.")

10

3. Gruppe Zentralbankpräsidenten aus den übrigen Länder; „kleine Länder“; sie haben drei Stimmen. Ermittlung der Position der einzelnen Länder aufgrund eines „Repräsentativitäts“-Gesamtindikators: Komponenten: Bruttoinlandsprodukt (BIP) des Mitgliedstaats (Gewicht 5/6) Aktiva der aggregierten Bilanz der monetären Finanzinstitute (Gewicht 1/6)

des Mitgliedstaats (Gewicht 5/6) Aktiva der aggregierten Bilanz der monetären Finanzinstitute (Gewicht 1/6)")

11

Aktualisierung der Daten alle fünf Jahre.

Rotationsperiode soll mit Zweidrittelmehrheit durch den EZB-Rat festgelegt werden (wahrscheinlich: viertel- oder halbjährlicher Rhythmus); aber: alle Zentralbankpräsidenten nehmen ständig an den Sitzungen und den Diskussionen des ERZ-Rates teil.

; aber: alle Zentralbankpräsidenten nehmen ständig an den Sitzungen und den Diskussionen des ERZ-Rates teil.")

12

Abbildung II.1.1: Das Rotationssystem im EZB-Rat

13

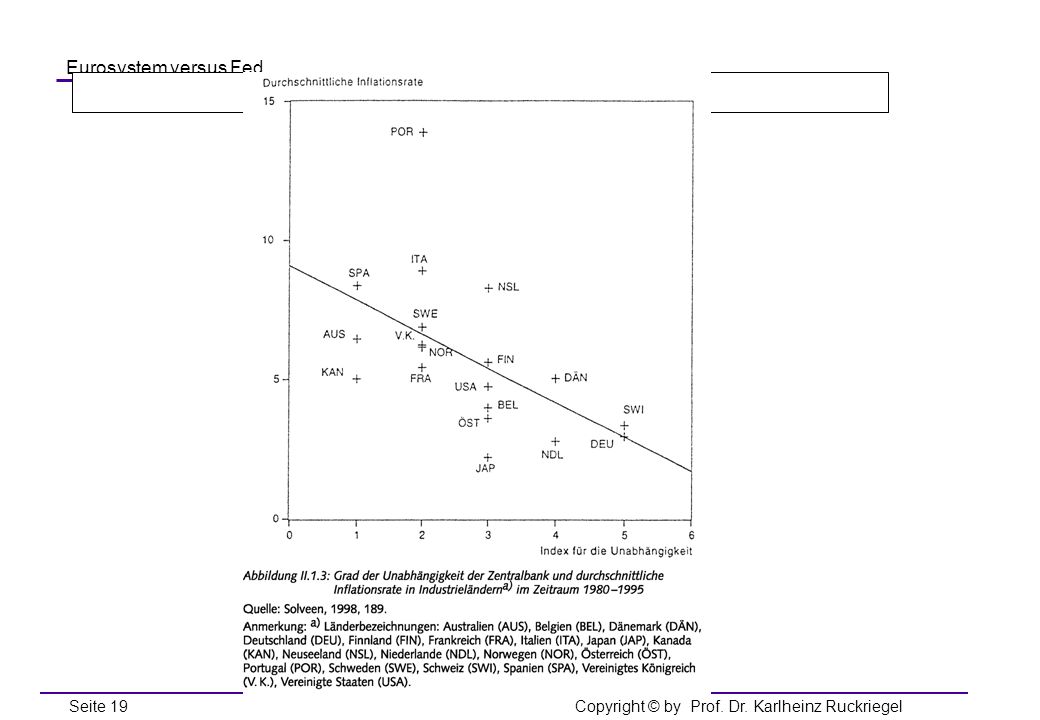

Warum Unabhängigkeit?

14

“Die Verselbständigung der meisten Aufgaben der Währungspolitik bei einer unabhängigen Zentralbank löst staatliche Hoheitsgewalt aus unmittelbarer staatlicher oder supranationaler parlamentarischer Verantwortlichkeit, um das Währungswesen dem Zugriff von Interessengruppen und der an einer Wiederwahl interessierten politischen Mandatsträger zu entziehen ..” Bundesverfassungsgericht, Maastricht-Urteil vom

15

Adam Smith, Wohlstand der Nationen, 1789 .

“Denn überall in der Welt haben Herrscher und unabhängige Staaten in ihrer Habsucht und Ungerechtigkeit das Vertrauen der Menschen mißbraucht, indem sie nach und nach den ursprünglichen Metallgehalt ihrer Münzen herabgesetzt haben” Adam Smith, Wohlstand der Nationen,

16

In den gleichlautenden Entschließungen des Deutschen Bundestages und des Bundesrates anlässlich der Ratifizierung des Vertrages von Maastricht im Dezember 1992 legte der Gesetzgeber großen Wert darauf, dass der „Vertrag (...) eine Grundlage für eine stabile europäische Währung schafft, insbesondere durch die Sicherung der Unabhängigkeit der Europäischen Zentralbank.“

eine Grundlage für eine stabile europäische Währung schafft, insbesondere durch die Sicherung der Unabhängigkeit der Europäischen Zentralbank.")

17

Ebenen der Unabhängigkeit

- Institutionelle Unabhängigkeit (keine Weisungen von Dritten) - Persönliche Unabhängigkeit (lange Vertragslaufzeiten) - Finanzielle Unabhängigkeit (eigene Mittelausstattung) - Funktionelle Unabhängigkeit ( vorrangiges Ziel: Geldwertstabilität; Bestimmung des geldpolitischen Handlungsrahmens)

- Persönliche Unabhängigkeit. (lange Vertragslaufzeiten) - Finanzielle Unabhängigkeit. (eigene Mittelausstattung) - Funktionelle Unabhängigkeit. ( vorrangiges Ziel: Geldwertstabilität; Bestimmung des geldpolitischen Handlungsrahmens)")

18

Unabhängigkeit ist entscheidend für die Glaubwürdigkeit der Zentralbank.

Glaubwürdigkeit ist entscheidend für die Beeinflussung der Inflationserwartungen. „Entscheidend ist ..., wie gut es der Geldpolitik gelingt, die Inflationserwartungen langfristig auf niedrigem Niveau zu verankern.“ Axel Weber, Präsident der Deutschen Bundesbank, 2005 „Erwartungen über die Ausrichtung der Politik sind nicht nur bedeutsam, vielmehr ist neben ihnen wenig sonst von Bedeutung.“ Michael Woodford, zitiert nach Axel Weber, 2005.

20

Entwurf für eine EU-Verfassung - Probleme

21

„Doch nun geben der vorliegende Entwurf für eine EU-Verfassung

„Doch nun geben der vorliegende Entwurf für eine EU-Verfassung ... dem Vorstand der Deutschen Bundesbank Anlass zu großer Sorge“ Stellungnahme des Vorstands der Deutschen Bundesbank zum Entwurf eines EU-Verfassungsvertrages und zum Stabilitäts- und Wachstumspakt vom 10.Dezember 2003

22

Entwurf wich in entscheidenden Punkten vom Vertrag von Maastricht ab

im Ziel der Preisstabilität für die gesamte Union in der Unabhängigkeit der teilnehmenden nationalen Notenbanken in der Stellung der Europäischen Zentralbank in der Union und in der Ermächtigungsklausel für erleichterte Änderungen des EZB-Statuts

23

Sonstige Aufgaben des Eurosystems

24

Barer und unbarer Zahlungsverkehr

Inverkehrbringen und Pflege des Bestands an umlaufenden Noten und Münzen Schnittstelle beim nationalen und grenzüberschreitenden unbaren Zahlungsverkehr Mitwirkung bei der Bankenaufsicht Verwaltung der Währungsreserven Hausbank des Staates

27

Vergleich Eurosystem - Fed

28

Eurosystem (seit 1999): EZB und EWU-Zentralbanken

Fed (seit 1913): Board of Governors und 12 regionale FRBs (Fed-Distrikte nicht identisch mit Staatsgrenzen!)

: Board of Governors und 12 regionale FRBs (Fed-Distrikte nicht identisch mit Staatsgrenzen!)")

29

Tabelle II.1.1: Verteilung der BIP-Anteile auf die FED-Distrikte im Vergleich zur Verteilung der BIP-Anteile auf die einzelnen Mitgliedstaaten des Euro-Währungsraums

30

Entscheidungsgremium

Eurosystem EZB-Rat Entscheidung mit einfacher Mehrheit Jedes EWU-Land vertreten (Problem: Dominanz „nationaler Vertreter“) Fed FOMC Entscheidung mit einfacher Mehrheit Neben ständigen Vertretern (BoG und FRB of N.Y.) nur 4 weitere FRBs mit jährlicher Rotation

Fed. FOMC. Entscheidung mit einfacher Mehrheit. Neben ständigen Vertretern (BoG und FRB of N.Y.) nur 4 weitere FRBs mit jährlicher Rotation.")

31

Ziele Eurosystem Fed Primäres Ziel: Gewährleistung von Preisstabilität

Verfolgung weiterer Ziele nur, soweit keine Beeinträchtigung der Preisstabilität Fed Gleichberechtigt mehrere Ziele …maintain long run growth of the monetary and credit aggregates commensurate with the country’s long run potential to increase production, so as to promote effectively the goals of maximum employment, stable prices and moderate long-term interest rates

32

Stellung Eurosystem Fed

Völkerrechtlicher Vertrag weist dem Eurosystem die Verantwortung für die Geldpolitik zu und garantiert Unabhängigkeit des Eurosystems (Art. 108 EGV) Unabhängigkeit der Deutschen Bundesbank als Vorbild Fed Verfassung weist dem Kongress die Verantwortung für die Geldpolitik zu; Kongress hat die Geldpolitik nur an das Fed übertragen Starke Stellung des Kongresses (Kongress kann Fed jederzeit „an die Leine nehmen“)

Unabhängigkeit der Deutschen Bundesbank als Vorbild. Fed. Verfassung weist dem Kongress die Verantwortung für die Geldpolitik zu; Kongress hat die Geldpolitik nur an das Fed übertragen. Starke Stellung des Kongresses (Kongress kann Fed jederzeit „an die Leine nehmen )")

33

Worauf beruht die Unabhängigkeit des Fed?

Verfahren zur Bestellung der Governors und der Präsidenten der Federal Reserve Banks Fed ist nicht auf finanzielle Zuwendungen aus dem Staatshaushalt angewiesen.

34

Konsequenzen Fed Aufgrund der Mehrfach-Zielvorgaben und der schwachen rechtlichen Position ist das Fed auch stärker Einflüssen des Kongresses ausgesetzt. Dies hat natürlich auch Konsequenzen für die “alltägliche” Geldpolitik: “One possible factor explaining why the Fed is sometimes slow to increase interest rates and so smooths out their fluctuations is that it wishes to avoid a conflict with the president and Congress over increases in interest rates.” (Frederic Mishkin, 2004). Weitere Folgen: Geldpolitik des Fed ist eher kurzfristig ausgerichtet.

. Weitere Folgen: Geldpolitik des Fed ist eher kurzfristig ausgerichtet.")

35

Eurosystem Aufgrund der Festlegung auf das primäre Ziel der Preisstabilität und der seiner starken rechtlichen Position ist das Eurosystem eher langfristig ausgerichtet, wodurch seine Glaubwürdigkeit gestärkt wird.

Ähnliche Präsentationen

>")