Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Vorsorgeberatung in 2005 LMV Büro Hamburg 15/16.02.2005

Der Folienvortrag beruht auf dem Alterseinkünftegesetz - welches zum in Kraft tritt - und dem Entwurf eines Erläuterungsschreibens des Bundesministeriums der Finanzen (BMF) zum Alterseinkünftegesetz vom Ein endgültiges BMF-Schreiben zum Alterseinkünftegesetz lag zum Zeitpunkt der Erstellung der Präsentation noch nicht vor. Sollten sich durch das BMF-Schreiben Änderungen ergeben, so werden wir hierüber gesondert informieren.

zum Alterseinkünftegesetz vom Ein endgültiges BMF-Schreiben zum Alterseinkünftegesetz lag zum Zeitpunkt der Erstellung der Präsentation noch nicht vor. Sollten sich durch das BMF-Schreiben Änderungen ergeben, so werden wir hierüber gesondert informieren.")

2

Agenda 1 : Rahmenbedingungen 1. Schicht Basisversorgung

2. Schicht Zusatzversorgung 3. Schicht Kapitalanlageprodukte 2 : Verkaufsansätze 3 : Produkte 4 : Berufsunfähigkeitsversicherung 5 : Pensionskasse 6 : Vermarktung Agenda

3

Rahmenbedingung für freie Vermittler :

Gute Ausgangslage, anspruchsvolles Umfeld Vermittler EU-Richtlinien Haftungsfragen Weiter-Qualifizierung „neue“ Beratungssituation Kunden starke Verunsicherung wirtschaftliche Situation Börsenverluste unüberschaubares Angebot Produktanbieter niedrige Zinsen Börsenkrise Lebenserwartung Profitabilität Heraus-forderungen Staat Sozialsysteme anhaltende Arbeitslosigkeit Verschuldung

4

3. Schicht: Kapitalanlageprodukte

RAHMENBEDINGUNGEN Vom „Drei-Säulen-System“ zum neuen „3-Schichten-System“ ... Ergebnis: Das Alterseinkünftegesetz (AltEinkG) Be-trieb-liche Vor-sorge GRV Gesamtversorgung 3-Säulen-Modell priv. Gesamtversorgung 3. Schicht: Kapitalanlageprodukte 2. Schicht: Zusatzversorgung 1. Schicht: Basisversorgung Die ehemals dritte Säule „GRV“ bricht zusammen, die beiden anderen Säulen private und betriebliche Altersversorgung müssen dafür gestärkt werden. Resultat: die GRV bekommt in der Basisversorgung eine Verstärkung in Form der privaten Leibrente Rahmenbedingungen Vom „Drei-Säulen-System“ zum neuen „3-Schichten-System“

Be-trieb-liche. Vor-sorge. GRV. Gesamtversorgung. 3-Säulen-Modell. priv. Gesamtversorgung. 3. Schicht: Kapitalanlageprodukte. 2. Schicht: Zusatzversorgung. 1. Schicht: Basisversorgung. Die ehemals dritte Säule „GRV bricht zusammen, die beiden anderen Säulen. private und betriebliche Altersversorgung müssen dafür gestärkt werden. Resultat: die GRV bekommt in der Basisversorgung eine Verstärkung in Form der. privaten Leibrente. Rahmenbedingungen Vom „Drei-Säulen-System zum neuen „3-Schichten-System")

5

1. Schicht Basisversorgung

RAHMENBEDINGUNGEN Überblick über die Vorsorgelösungen Neu ! 1. Schicht Basisversorgung Gesetzliche Rentenversicherung Berufsständische Versorgung landwirtschaftliche Alterskassen Private kapitalgedeckte Leibrentenversicherung Betriebliche Altersversorgung 2. Schicht Zusatzversorgung kapitalgedeckte Altersvorsorge Direkt-versicherung Pensions-kasse Pensions-fonds U-kasse Pensions-zusage Zulagen-Rente 3. Schicht Kapitalanlageprodukte Zum Beispiel: Kapitallebensversicherungen oder Rentenversicherungen mit Kapitalwahlrecht, Bundesschatzbriefe, Investmentfondsanteile, Aktien, Ratensparverträge 8

6

1. SCHICHT: BASISVERSORGUNG Voraussetzungen private Altersversorgung

Neu ! 1. Schicht Basisversorgung Gesetzliche Rentenversicherung Berufsständische Versorgung landwirtschaftliche Alterskassen Private kapitalgedeckte Leibrentenversicherung Die sich ergebenden Versorgungsleistungen dürfen nicht beleihbar, vererbbar, veräußerbar, übertragbar und kapitalisierbar sein. Aber: Steuerliche Förderung ! Hinweis auf; Neues Produkt, eigener Rechtsanspruch, geschütztes Produkt in Bezug auf vorzeitige Nutzung;

7

1. SCHICHT: BASISVERSORGUNG Abzugsfähigkeit der Beiträge

Der abzugsfähige Betrag steigt bis 2025 jährlich um 2%. 1. SCHICHT BASISVERSORGUNG Abzugsfähigkeit der Beiträge Günstigerprüfung zur Vermeidung einer Schlechterstellung zum bis geltenden Recht. Durch eine Übergangsregelung werden die geleisteten Altersvorsorgebeiträge ab dem Jahr 2005, beginnend mit einer Steuerfreistellung von 60% des Höchstbeitrages von EUR, steuerfrei gestellt. Dieser Anteil steigt pro Jahr um weitere 2%. Vom an werden die Aufwendungen dann vollständig - bis max EUR – abziehbar sein. Bei zusammenveranlagten Ehegatten verdoppelt sich der Höchstbetrag. Für einen Übergangszeitraum bis zum Jahr 2019 wird zur Vermeidung von Schlechterstellungen mindestens der Abzug von Vorsorgeaufwendungen nach bisherigem Recht gewährleistet bleiben. Siehe hierzu das Beispiel im Back Up. Hinweis: auf Günstiger-Prüfungs-Tool, bei Bedarf bei den DBV-V Hinweis: Verdopplung der FB bei Ehegatten, aber Personengebunden

8

1. SCHICHT: BASISVERSORGUNG Besteuerung der Renten ab 2005

Bestandsrenten werden zu 50% versteuert. Der bei Rentenbeginn steuerfreie Teil der Rente (in Euro) bleibt für die gesamte Rentenbezugsdauer fest. 1. SCHICHT BASISVERSORGUNG Besteuerung der Renten Leibrenten, die auf abziehbaren Altersvorsorgebeiträgen beruhen, werden ab dem Jahr 2005 einheitlich – auch bei Selbständigen – zu 50% der Besteuerung unterliegen. Dies gilt sowohl für neue Renten als auch für Bestandsrenten. Für jeden neu hinzukommenden Rentnerjahrgang wird bis zum Jahr 2020 in Schritten von zunächst 2% auf 80% und anschließend in Schritten von 1% bis zum Jahr 2040 die Besteuerung auf 100% angehoben. Bei dieser Übergangsregelung spricht man vom sogenannten „Kohorten-Modell“. Der sich nach Maßgabe dieser Prozentsätze ergebende steuerfrei bleibende Teil der Rente wird für jeden Rentnerjahrgang auf Dauer als Euro-Betrag festgeschrieben werden.

bleibt für die gesamte Rentenbezugsdauer fest. 1. SCHICHT BASISVERSORGUNG. Besteuerung der Renten. Leibrenten, die auf abziehbaren Altersvorsorgebeiträgen beruhen, werden ab dem Jahr 2005 einheitlich – auch bei Selbständigen – zu 50% der Besteuerung unterliegen. Dies gilt sowohl für neue Renten als auch für Bestandsrenten. Für jeden neu hinzukommenden Rentnerjahrgang wird bis zum Jahr 2020 in Schritten von zunächst 2% auf 80% und anschließend in Schritten von 1% bis zum Jahr 2040 die Besteuerung auf 100% angehoben. Bei dieser Übergangsregelung spricht man vom sogenannten „Kohorten-Modell . Der sich nach Maßgabe dieser Prozentsätze ergebende steuerfrei bleibende Teil der Rente wird für jeden Rentnerjahrgang auf Dauer als Euro-Betrag festgeschrieben werden.")

9

1. Schicht Zukünftige Besteuerung von Renten

Neue Versorgungslücke aufgrund der neuen Besteuerung von Renten aus der GRV. Jeder, der heute jünger als 30 ist, muss seine Altersrente später voll versteuern. SITUATION „STEUER- LÜCKE“ VERKAUFSANSÄTZE Vermögen aufbauen: neue Versorgungslücke schließen Der Beispielkunde bekommt nun ein neues Problem: Zusätzlich zu den Lücken der GRV kommt nun noch die Steuer auf Altersrenten. Die Tabelle zeigt die zu zahlende Jahressteuer unter der Voraussetzung, daß keine weiteren Einkünfte vorliegen. Unser Beispielkunde muß also 2035, wenn er in Rente geht, mehr Steuern zahlen als heute: ca Euro Steuern. Wieviel genau, zeigt das Beispiel auf der nächsten Seite:

10

1. SCHICHT: BASISVERSORGUNG Beispiel: steuerliche Förderung

Szenario in 2005 Arbeitnehmer, Bruttoverdienst: Euro, unterstellter Steuersatz 30% AG-Anteil GRV (9,75 %) AN-Anteil GRV (9,75 %) Summe X 60 % = 3.510 Steuerfreier AG-Anteil Abzugsfähiger Betrag in € Steuerersparnis € Beispiel mit Schicht 1-Produkt AG-Anteil GRV (9,75 %) AN-Anteil GRV (9,75 %) Betrag Leibrente Summe X 60% = Steuerfreier AG-Anteil -_2.925 Abzugsfähiger Betrag in € zusätzliche Steuerersparnis € Nettoaufwand Leibrente € 1. SCHICHT BASISVERSORGUNG Beispiel: Steuerliche Förderung ÜBUNGSAUFGABE: Vergleichen Sie jetzt das Ergebnis der Gruppe mit dem Musterergebnis *Ab 2005 in Höhe von 60% bis 2025, jährlich um 2% steigend und Günstigerprüfung zur Vermeidung einer Schlechterstellung zum geltenden Recht, maximaler abzugsfähiger Betrag pro Person*.

AN-Anteil GRV (9,75 %) Summe X 60 % = Steuerfreier AG-Anteil Abzugsfähiger Betrag in € Steuerersparnis 175 € Beispiel mit Schicht 1-Produkt. AG-Anteil GRV (9,75 %) AN-Anteil GRV (9,75 %) Betrag Leibrente Summe X 60% = Steuerfreier AG-Anteil -_ Abzugsfähiger Betrag in € zusätzliche Steuerersparnis 391 € Nettoaufwand Leibrente 984 € 1. SCHICHT BASISVERSORGUNG. Beispiel: Steuerliche Förderung. ÜBUNGSAUFGABE: Vergleichen Sie jetzt das Ergebnis der Gruppe mit dem Musterergebnis. *Ab 2005 in Höhe von 60% bis 2025, jährlich um 2% steigend und Günstigerprüfung zur Vermeidung einer Schlechterstellung zum geltenden Recht, maximaler abzugsfähiger Betrag pro Person*.")

11

1. SCHICHT BASISVERSORGUNG Beispiel: steuerliche Förderung

Selbständiger Bruttoverdienst Euro Szenario in 2005 Maximaler Abzugsfähiger Betrag pro Person* Anteil GRV (Regelbeitrag) Betrag Leibrente Summe X 60 % = 5.551 Abzugsfähiger Betrag in € Steuerersparnis** € * Ab 2005 in Höhe von 60% bis 2025, jährlich um 2% steigend und Günstigerprüfung zur Vermeidung einer Schlechterstellung zum geltenden Recht Szenario in 2025 Maximaler Abzugsfähiger Betrag pro Person Anteil GRV (Regelbeitrag) Betrag Leibrente Summe Abzugsfähiger Betrag in € Steuerersparnis** € ** Unterstellter Steuersatz: 40%

Betrag Leibrente Summe X 60 % = Abzugsfähiger Betrag in € Steuerersparnis** € * Ab 2005 in Höhe von 60% bis 2025, jährlich um 2% steigend und Günstigerprüfung zur Vermeidung einer Schlechterstellung zum geltenden Recht. Szenario in Maximaler Abzugsfähiger Betrag pro Person. Anteil GRV (Regelbeitrag) Betrag Leibrente Summe Abzugsfähiger Betrag in € Steuerersparnis** € ** Unterstellter Steuersatz: 40%")

12

1. SCHICHT: BASISVERSORGUNG

Kranken-, Arbeitslosen- Pflege- und selbständige BU-Versicherung ebenfalls steuerlich abziehbar; unterschiedliche Höchstbeträge: Selbständige EUR p.a. Arbeitnehmer EUR p.a. Hinweis: Bei Ehegatten verdoppeln sich die Beträge. SONSTIGE VORSORGE- AUFWENDUNGEN 1. SCHICHT BASISVERSORGUNG Weitere Abzugsmöglichkeiten Der Sonderausgabenabzug für Altersvorsorgeaufwendungen berührt nicht den Sonderausgabenabzug für die „ Riester -Rente“. Das heißt, Steuerpflichtige können sowohl die steuerliche Förderung für die private Altersversorgung beanspruchen als auch Ihre Vorsorgeaufwendungen als Sonderausgaben absetzen. Sonstige Vorsorgeaufwendungen, wie insbesondere zur Kranken-, Arbeitslosen- und Pflegeversicherung, sind ebenfalls steuerlich abziehbar . Hier sind unterschiedliche Höchstbeträge zu beachten. (--> Selbständige EUR; AN EUR)

")

13

2. SCHICHT: ZUSATZVERSORGUNG Überblick

Betriebliche Altersversorgung 2. Schicht Zusatzversorgung kapitalgedeckte Altersvorsorge Direkt-versicherung Pensions-kasse Pensions-fonds U-kasse Pensions-zusage Zulagen-Rente Zur Zusatzversorgung zählt die betriebliche Altersversorgung und die Zulagen-Rente („Riester-Rente“) Insbesondere der Bereich der betrieblichen Altersvorsorge bietet erhebliches Potential für eine Steigerung der eigenverantwortlichen Altersversorge in Deutschland Internationaler Vergleich der Versorgungssysteme: 2. SCHICHT ZUSATZVERSORGUNG Überblick gesetzliche Rente betriebliche Altersvorsorge private Altersvorsorge BRD Schweden GB NL Schweiz USA

Insbesondere der Bereich der betrieblichen Altersvorsorge bietet erhebliches Potential für eine Steigerung der eigenverantwortlichen Altersversorge in Deutschland. Internationaler Vergleich der Versorgungssysteme: 2. SCHICHT ZUSATZVERSORGUNG Überblick. gesetzliche Rente. betriebliche Altersvorsorge. private Altersvorsorge. BRD Schweden GB NL Schweiz USA.")

14

2. SCHICHT: ZUSATZVERSORGUNG Zulagen-Rente wird attraktiver

verbesserte Courtageregelung Courtage ABWICKLUNG Vereinfachungen bei Abwicklung für Kunden, Vermittler und Versicherer, z.B. Einführung Dauerzulagenantrag (gilt auch für Bestand) Kapitalauszahlung von bis zu 30% gesetzlich möglich AUSZAHLUNG FONDS-AUSWAHL Erweiterte Fondsauswahl ab 04/2005 2. SCHICHT ZUSATZVERSORGUNG Zulagen-Rente wird attraktiver Im Bereich der privaten kapitalgedeckten Altersvorsorge (Riester-Rente) kommt es zu Vereinfachungen für die Steuerpflichtigen und Anbieter. Insbesondere das Antragsverfahren wird durch Einführung eines Dauer-zulagenantrages vereinfacht. Die zentrale Stelle wird zudem befugt werden, die beitragspflichtigen Einnahmen des Steuerpflichtigen beim Rentenversicherungsträger selbst zu erfragen. Entsprechende Angaben des Steuerpflichtigen im Antrag werden dadurch entbehrlich. Für Vertragsabschlüsse ab 2006 gelten Unisextarife. Bis zu 30% des Kapitals können künftig auch einmalig ausgezahlt werden. Die Verteilung der Vertriebs- und Abschlusskosten soll innerhalb einer Zeitspanne von fünf statt bisher zehn Jahren erfolgen. Anleger sollen künftig einen einheitlichen Sockelbetrag in Höhe von 60,00 EUR leisten.

Kapitalauszahlung von bis zu 30% gesetzlich möglich. AUSZAHLUNG. FONDS-AUSWAHL. Erweiterte Fondsauswahl ab 04/ SCHICHT ZUSATZVERSORGUNG. Zulagen-Rente. wird attraktiver. Im Bereich der privaten kapitalgedeckten Altersvorsorge (Riester-Rente) kommt es zu Vereinfachungen für die Steuerpflichtigen und Anbieter. Insbesondere das Antragsverfahren wird durch Einführung eines Dauer-zulagenantrages vereinfacht. Die zentrale Stelle wird zudem befugt werden, die beitragspflichtigen Einnahmen des Steuerpflichtigen beim Rentenversicherungsträger selbst zu erfragen. Entsprechende Angaben des Steuerpflichtigen im Antrag werden dadurch entbehrlich. Für Vertragsabschlüsse ab 2006 gelten Unisextarife. Bis zu 30% des Kapitals können künftig auch einmalig ausgezahlt werden. Die Verteilung der Vertriebs- und Abschlusskosten soll innerhalb einer Zeitspanne von fünf statt bisher zehn Jahren erfolgen. Anleger sollen künftig einen einheitlichen Sockelbetrag in Höhe von 60,00 EUR leisten.")

15

2. SCHICHT: ZUSATZVERSORGUNG Steuerliche Änderungen in der betrieblichen Altersversorgung

Im Bereich der kapitalgedeckten betrieblichen Altersversorgung wird in allen fünf Durchführungswegen zur nachgelagerten Besteuerung übergegangen. Hierzu werden die Beiträge für eine Direktversicherung in die Steuer- freiheit nach § 3 Nr . 63 Einkommensteuergesetz (EStG) einbezogen. Zusätzlich wird die 3.63-Förderung um einen Festbetrag v EUR aufgestockt. Der zusätzliche Festbetrag ist komplett sozialversiche - rungspflichtig (egal, wie finanziert wird) Im Gegenzug ist die Möglichkeit der Pauschalbesteuerung nach § 40b EStG bei der Direktversicherung und der Pensionskasse mit Kapitaldeckungsverfahren für Neuverträge ab aufgehoben. Altersentlastungsbetrag wird mit der neuen Rentenbesteuerung schrittweise abgeschafft: 2005: max. 40% der Einkünfte (max EUR), um 1,6% p.a. 2020: max. 16% der Einkünfte (max EUR), um 0,8% p.a. 2040: 0% der Einkünfte

einbezogen. Zusätzlich wird die 3.63-Förderung um einen Festbetrag v EUR. aufgestockt. Der zusätzliche Festbetrag ist komplett. sozialversiche. - rungspflichtig. (egal, wie finanziert wird) Im Gegenzug ist die Möglichkeit der Pauschalbesteuerung nach. § 40b EStG bei der Direktversicherung und der Pensionskasse mit. Kapitaldeckungsverfahren. für Neuverträge ab aufgehoben. Altersentlastungsbetrag wird mit der neuen Rentenbesteuerung schrittweise abgeschafft: 2005: max. 40% der Einkünfte (max EUR), um 1,6% p.a. 2020: max. 16% der Einkünfte (max 760 EUR), um 0,8% p.a. 2040: 0% der Einkünfte.")

16

Betriebsrentengesetz wird in folgenden Punkten angepaßt:

2. SCHICHT: ZUSATZVERSORGUNG Arbeitsrechtliche Änderungen betriebliche Altersversorgung Betriebsrentengesetz wird in folgenden Punkten angepaßt: BEITRÄGE Recht auf Beitragszahlung bei ruhendem Arbeitsverhältnis ABFINDUNG Neugestaltung der Abfindungsregelungen Übertragbarkeit/ Übertragungsrecht unverfallbarer Versorgungszusagen PORTABILITÄT Konsequenz: Arbeitgeber muß einen versicherungsförmigen Durchführungsweg anbieten SONSTIGES erweiterter Auskunftsanspruch des Arbeitnehmers 2. SCHICHT ZUSATZVERSORGUNG Arbeitsrechtliche Änderungen betriebliche Altersversorgung Veränderte Regelungen beim Insolvenzschutz Hier erfolgt eine Verlinkung in die entsprechenden Folien im Back up, für den Fall, daß dieses Thema mit mehr Tiefe behandelt werden soll.

17

2. SCHICHT: ZUSATZVERSORGUNG Abgrenzung der steuerlichen Förderungen

b i s E n d e ab Keine Direktversicherung oder Pensionskasse!!! Pensionskasse oder Direktversicherung nach § 3.63 EStG (bis max. 4% der BBG (West) EUR in 2005 + 1.800 EUR p.a.) Welcher Förderrahmen innerhalb der Durchführungswege Pensionskasse und Direktversicherung zur Verfügung steht entscheidet sich nach folgenden Kriterien: Wann wurde die Zusage erteilt (vor oder nach dem ) ? Besteht bereits eine Zusage über eine Direktversicherung oder eine Pensionskasse, die vor dem erteilt wurde ? Wird die bestehende Zusage ab erhöht und gleichzeitig ein zusätzliches biometrisches Risiko einge-schlossen ? Demnach sind 3 Fälle zu unterscheiden: Fall 1 (der einfachste Fall): Bis Ende 2004 wurde noch keine Zusage über eine PK o. DV erteilt. Ergebnis: Es steht der gesamte Förderrahmen des § 3.63 EStG (4 % EUR) zur Verfügung. Der gesamte Förderrahmen kann entweder nur über die PK oder die DV ausgenutzt werden oder aber auch auf beide Wege verteilt werden. Die Fälle 2 und 3 sind sehr speziell und für eine Vertiefung in Spezial-Workshops zur bAV gedacht. In der Praxis sollten diese Fälle nur in Zusammenarbeit mit dem dazugehörigen Vorsorgeberater oder bAV-Spezialisten gelöst werden. Fall 2: Es besteht eine Alt-Zusage über eine pauschalierte DV (Zusage bis ). Ergebnis: Die Pauschalversteuerung steht auch noch nach dem zur Verfügung. Es können daher z.b. noch Beitragserhöhungen im Alt-Vertrag mit Pauschalversteuerung vorgenommen werden. Wichtig: Die Leistungsbesteuerung des Erhöhungsteils erfolgt jedoch nach neuem Steuerrecht (D.h. z.b. volle oder halbe Besteuerung bei Kapital-DV). Zusätzlich kann der Kunde die Förderung des § 3.63 EStG bis zu einem Beitrag von max. 4 % der BBG West in Anspruch nehmen. Fall 3: Es besteht eine Alt-Zusage über eine nach § 3.63 EStG geförderte P-Kasse (Zusage bis ). Ergebnis: Die Förderung nach § EStG steht bis zu einer Höhe von 4% der BBG West zur Verfügung. Erhöhungen über 4% können nur über die Pauschalversteuerung des § 40 b EStG als Renten-Zusage erfolgen. Einzige Möglichkeit in den Genuß des zusätzlichen Festbetrags von EUR des § 3.63 EStG zu kommen ist ein Einschluß eines zusätzlichen biometrischen Risikos mit einer gleichzeitigen Beitragserhöhung. Wichtig für Fall 2 und 3: Die Pauschalversteuerung steht bei AXA nur im Durchführungsweg Direktvers. und derzeit nur für Kapital-Versicherungen zur Verfügung. Die Entscheidung für pauschalierte Renten-Direktversicherungen steht derzeit noch aus. Pauschalierte Direktversicherung § 40b EStG max EUR p.a. Pensionskasse oder Direktversicherung nach § 3.63 EStG (bis max. 4% der BBG (West)) + Pensionskasse § 3.63 EStG (bis max. 4% der BBG West) pauschalierte Direktversicherung nach § 40b EStG max EUR p.a. alternativ: Pensionskasse oder Direktversicherung nach § 3.63 EStG max. bis EUR p.a. nur wenn eine Erhöhung des Beitrags + ein zusätzliches biometrisches Risiko eingeschlossen wird Vorsicht +

EUR in EUR p.a.) Welcher Förderrahmen innerhalb der Durchführungswege Pensionskasse und Direktversicherung zur Verfügung steht entscheidet sich nach folgenden Kriterien: Wann wurde die Zusage erteilt (vor oder nach dem ) Besteht bereits eine Zusage über eine Direktversicherung oder eine Pensionskasse, die vor dem erteilt wurde Wird die bestehende Zusage ab erhöht und gleichzeitig ein zusätzliches biometrisches Risiko einge-schlossen Demnach sind 3 Fälle zu unterscheiden: Fall 1 (der einfachste Fall): Bis Ende 2004 wurde noch keine Zusage über eine PK o. DV erteilt. Ergebnis: Es steht der gesamte Förderrahmen des § 3.63 EStG (4 % EUR) zur Verfügung. Der gesamte Förderrahmen kann entweder nur über die PK oder die DV ausgenutzt werden oder aber auch auf beide Wege verteilt werden. Die Fälle 2 und 3 sind sehr speziell und für eine Vertiefung in Spezial-Workshops zur bAV gedacht. In der Praxis sollten diese Fälle nur in Zusammenarbeit mit dem dazugehörigen Vorsorgeberater oder bAV-Spezialisten gelöst werden. Fall 2: Es besteht eine Alt-Zusage über eine pauschalierte DV (Zusage bis ). Ergebnis: Die Pauschalversteuerung steht auch noch nach dem zur Verfügung. Es können daher z.b. noch Beitragserhöhungen im Alt-Vertrag mit Pauschalversteuerung vorgenommen werden. Wichtig: Die Leistungsbesteuerung des Erhöhungsteils erfolgt jedoch nach neuem Steuerrecht (D.h. z.b. volle oder halbe Besteuerung bei Kapital-DV). Zusätzlich kann der Kunde die Förderung des § 3.63 EStG bis zu einem Beitrag von max. 4 % der BBG West in Anspruch nehmen. Fall 3: Es besteht eine Alt-Zusage über eine nach § 3.63 EStG geförderte P-Kasse (Zusage bis ). Ergebnis: Die Förderung nach § 3.63 EStG steht bis zu einer Höhe von 4% der BBG West zur Verfügung. Erhöhungen über 4% können nur über die Pauschalversteuerung des § 40 b EStG als Renten-Zusage erfolgen. Einzige Möglichkeit in den Genuß des zusätzlichen Festbetrags von EUR des § 3.63 EStG zu kommen ist ein Einschluß eines zusätzlichen biometrischen Risikos mit einer gleichzeitigen Beitragserhöhung. Wichtig für Fall 2 und 3: Die Pauschalversteuerung steht bei AXA nur im Durchführungsweg Direktvers. und derzeit nur für Kapital-Versicherungen zur Verfügung. Die Entscheidung für pauschalierte Renten-Direktversicherungen steht derzeit noch aus. Pauschalierte. Direktversicherung. § 40b EStG. max EUR p.a. Pensionskasse oder Direktversicherung. nach § 3.63 EStG (bis max. 4% der BBG (West)) + Pensionskasse. § 3.63 EStG (bis max. 4% der. BBG West) pauschalierte Direktversicherung nach § 40b EStG. max EUR p.a. alternativ: Pensionskasse oder Direktversicherung nach § 3.63 EStG max. bis EUR p.a. nur wenn eine Erhöhung des Beitrags + ein zusätzliches biometrisches Risiko eingeschlossen wird. Vorsicht. +")

18

3. Schicht Kapitalanlageprodukte

3. SCHICHT: KAPITALANLAGEPRODUKTE Überblick 3. Schicht Kapitalanlageprodukte Zum Beispiel: Kapitallebensversicherungen oder Rentenversicherungen mit Kapitalwahlrecht, Bundesschatzbriefe, Investmentfondsanteile, Aktien, Ratensparverträge Alle sonstigen Vorsorgeprodukte, die nicht zur 1. oder 2. Schicht gehören

19

3. SCHICHT: KAPITALANLAGEPRODUKTE Änderungen bei der Lebensversicherung

3. SCHICHT KAPITALANLAGRPRODUKTE Änderungen bei der Lebensversicherung Kapitalanlageprodukte, z.B.:Kapitallebensversicherungen oder Rentenversicherungen mit Kapitalwahlrecht, Bundesschatzbriefe, Investmentfondsanteile, Aktien, Ratensparverträge dDer bisher bei Kapitallebens-/Rentenversicherungen mögliche Sonder-ausgabenabzug der Versicherungsbeiträge entfällt ab dem DDie Erträge aus einer Lebensversicherung (Auszahlungssumme – Beiträge) werden zur Hälfte besteuert, wenn die Laufzeit länger als 12 Jahre ist und nach Vollendung des 60. Lebensjahr ausgezahlt wird RReduzierte Ertragsanteilbesteuerung für Rentenversicherungen

werden zur Hälfte besteuert, wenn die Laufzeit länger als 12 Jahre ist und nach Vollendung des 60. Lebensjahr ausgezahlt wird. RReduzierte Ertragsanteilbesteuerung für Rentenversicherungen.")

20

3. SCHICHT: KAPITALANLAGEPRODUKTE Förderung durch verbesserte Ertragsanteilversteuerung

Bei Beginn der Rente vollendetes Lebensjahr Ertragsanteil nach heutigem Recht (2004) in v. H. für Renten nach Schicht 3 ab 2005 in v. H.* 50 43 30 61 31 22 51 42 29 62 21 52 41 63 20 53 40 28 64 19 54 39 27 65 18 55 38 26 66 56 37 67 25 17 57 36 68 23 16 58 35 24 69 15 59 34 70 60 32 71 14 * Gilt ab 2005 auch für die Renten, die vor dem Stichtag abgeschlossen wurden.

in v. H. für Renten. nach Schicht. 3 ab in v. H.* * Gilt ab 2005 auch für die Renten, die vor dem Stichtag abgeschlossen wurden.")

21

3. SCHICHT: KAPITALANLAGEPRODUKTE Besteuerung von Rentenleistungen

Beispiel: Abschluß ab 2005, Rentenbeginn ab 2040, mit 65 Jahren, € Monatsrente, 30% Steuersatz: Rente 1. Schicht Rente 3. Schicht Steuerpflichtiger Anteil 100%: € Steuern 30%: € Rente nach Steuer: 700 € Steuerpflichtiger Anteil 18%: 180 € Steuern 30%: 54 € Rente nach Steuer: 946 € Vorteil monatlich: 246 €! Hinweis: Steuerlücke !!! *Modellhafte Darstellung ohne Freibeträge/Beiträge KV/PV

22

3. SCHICHT: KAPITALANLAGEPRODUKTE Attraktivität

Gute Gründe für eine (Lebens-)Versicherung aus Kundensicht.... Garantien Absicherung von biometrischen Risiken „Rund-um-Glücklich-Paket“ Reduzierte Ertragsanteilbesteuerung für Leibrenten Hohe Flexibilität Beleihbar, Abtretbar, Vererbbar, Kapitalisierbar, Veräußerbar .... und Nutzen für Sie als Vertriebspartner Altersvorsorge-Sparen, Familien- und Einkommensabsicherung bleiben Kompetenzthemen Möglichkeit zur Rundum-Beratung Attraktive Courtageregelung 3. SCHICHT KAPITALANLAGRPRODUKTE Attraktivität Rund-um-Glücklich-Paket: hier ist die Absicherung aller Risiken in einem Vertrag gemeint.

Versicherung aus Kundensicht.... Garantien. Absicherung von biometrischen Risiken „Rund-um-Glücklich-Paket Reduzierte Ertragsanteilbesteuerung für Leibrenten. Hohe Flexibilität. Beleihbar, Abtretbar, Vererbbar, Kapitalisierbar, Veräußerbar und Nutzen für Sie als Vertriebspartner. Altersvorsorge-Sparen, Familien- und Einkommensabsicherung bleiben Kompetenzthemen. Möglichkeit zur Rundum-Beratung. Attraktive Courtageregelung. 3. SCHICHT KAPITALANLAGRPRODUKTE Attraktivität. Rund-um-Glücklich-Paket: hier ist die Absicherung aller Risiken in einem Vertrag gemeint.")

23

Agenda 1 : Rahmenbedingungen 1. Schicht Basisversorgung

2. Schicht Zusatzversorgung 3. Schicht Kapitalanlageprodukte 2 : Verkaufsansätze 3 : Produkte 4 : Berufsunfähigkeitsversicherung 5 : Pensionskasse 6 : Vermarktung Agenda

24

VERKAUFSANSÄTZE Vermögen aufbauen: Altersvorsorge

grundsätzliches Problem vorhandener Versorgungslücken bleibt ungelöst Ganz im Gegenteil: neue Versorgungslücken durch wachsende Besteuerung von Alterseinkünften. ( Stichwort: Steuerlücke ! ) SITUATION INFLATION wird häufig unterschätzt oder gar nicht berücksichtigt ( : durchschnittlich ca. 2,8% p.a.) Höhe des Sparzinses entscheidend Abwägen von Chancen und Risiken wird wichtiger ca. 13% des Nettoeinkommens MUSS bei 6% Zins zusätzlich in die Altersvorsorge investiert werden ZINS VERKAUFSANSÄTZE Vermögen aufbauen: Altersvorsorge Das Rentenversicherungs-Nachhaltigkeitsgesetz: Änderung der Anpassungsformel: Die Rentenanpassung wird sich in den Jahren zwischen 2005 und 2030 um rund 17 Prozent verringern, Hierdurch wird das Nettorentenniveau, das im Jahr 2005 steuerbereinigt bei 52 Prozent liegt und das sich bis zum Jahr 2030 schon nach den vorherigen Kürzungsmaßnahmen auf 47 Prozent reduziert, weiter sinken. Der neu eingeführte Nachhaltigkeitsfraktor berücksichtigt die demographische Entwicklung ebenso wie Veränderungen am Arbeitsmarkt. Verlängert sich die Lebenserwartung und steigt deshalb die Zahl der Rentner, so verringert sich die Rentenanpassung. Niveausicherungsklausel: Die Altersrente eines langjährig Versicherten mit 45 Entgelt-punkten soll das Rentenniveau (vor Steuern) von 46 Prozent (2020) bzw. 43 Prozent (2030) nicht unterschreiten. Neuregelung der Ausbildungszeiten: Für Neurentner, die in den nächsten Jahren in Rente gehen, wird die Anrechenbarkeit dieser Jahre schrittweise abgebaut. Bei Rentenneuzu-gängen ab 2009 werden sie überhaupt nicht mehr berücksichtigt. Dies kann eine Renten-kürzung bis zu 5 Prozent bedeuten für solche Personen, die lange Ausbildungszeiten hatten.

SITUATION. INFLATION. wird häufig unterschätzt oder gar nicht berücksichtigt ( : durchschnittlich ca. 2,8% p.a.) Höhe des Sparzinses entscheidend. Abwägen von Chancen und Risiken wird wichtiger. ca. 13% des Nettoeinkommens MUSS bei 6% Zins zusätzlich in die Altersvorsorge investiert werden. ZINS. VERKAUFSANSÄTZE. Vermögen aufbauen: Altersvorsorge. Das Rentenversicherungs-Nachhaltigkeitsgesetz: Änderung der Anpassungsformel: Die Rentenanpassung wird sich in den Jahren zwischen 2005 und 2030 um rund 17 Prozent verringern, Hierdurch wird das Nettorentenniveau, das im Jahr 2005 steuerbereinigt bei 52 Prozent liegt und das sich bis zum Jahr 2030 schon nach den vorherigen Kürzungsmaßnahmen auf 47 Prozent reduziert, weiter sinken. Der neu eingeführte Nachhaltigkeitsfraktor berücksichtigt die demographische Entwicklung ebenso wie Veränderungen am Arbeitsmarkt. Verlängert sich die Lebenserwartung und steigt deshalb die Zahl der Rentner, so verringert sich die Rentenanpassung. Niveausicherungsklausel: Die Altersrente eines langjährig Versicherten mit 45 Entgelt-punkten soll das Rentenniveau (vor Steuern) von 46 Prozent (2020) bzw. 43 Prozent (2030) nicht unterschreiten. Neuregelung der Ausbildungszeiten: Für Neurentner, die in den nächsten Jahren in Rente gehen, wird die Anrechenbarkeit dieser Jahre schrittweise abgebaut. Bei Rentenneuzu-gängen ab 2009 werden sie überhaupt nicht mehr berücksichtigt. Dies kann eine Renten-kürzung bis zu 5 Prozent bedeuten für solche Personen, die lange Ausbildungszeiten hatten.")

25

= ca. 13,5% des Nettoeinkommens

VERKAUFSANSÄTZE Vermögen aufbauen: Altersvorsorge BEISPIEL: Durchschnittsverdiener (mtl EUR Brutto, x 12, EUR Netto, 35 Jahre alt, Rente ab 65) Voraussichtliche Rente mit 65: ca EUR Monatliche Versorgungslücke: ca EUR Monatliche Versorgungslücke bei 2,5% p.a. Inflation: ca EUR Benötigtes Vorsorgekapital: ca EUR Aufwand monatlich gesamt Anlagezins p.a.: 2% 469 EUR EUR 4% 336 EUR EUR 6% 236 EUR EUR 8% 163 EUR EUR VERKAUFSANSÄTZE VERKAUFSANSÄTZE = ca. 13,5% des Nettoeinkommens Vermögen aufbauen: Altersvorsorge Vermögen aufbauen: Altersvorsorge Die nächsten Folien verdeutlichen den Bedarf an zusätzlicher Altersvorsorge an einem Beispielkunden, der den Werten eines Durchschnittsverdieners entspricht. Aufgrund des niedrigen Zinsniveaus sind die meisten Kunden nicht in der Lage ihre Versorgungslücken auf Basis von Investments mit garantierten Zinsen zu schließen. Wenn die Altersvorsorge finanzierbar sein soll, muß der Kunde ein höheres Anlagerisiko zugunsten einer höheren Rendite eingehen.

Voraussichtliche Rente mit 65: ca EUR Monatliche Versorgungslücke: ca. 550 EUR. Monatliche Versorgungslücke bei 2,5% p.a. Inflation: ca EUR Benötigtes Vorsorgekapital: ca EUR. Aufwand monatlich gesamt. Anlagezins p.a.: 2% 469 EUR EUR 4% 336 EUR EUR 6% 236 EUR EUR 8% 163 EUR EUR. VERKAUFSANSÄTZE. VERKAUFSANSÄTZE. = ca. 13,5% des Nettoeinkommens. Vermögen aufbauen: Altersvorsorge. Vermögen aufbauen: Altersvorsorge. Die nächsten Folien verdeutlichen den Bedarf an zusätzlicher Altersvorsorge an einem Beispielkunden, der den Werten eines Durchschnittsverdieners entspricht. Aufgrund des niedrigen Zinsniveaus sind die meisten Kunden nicht in der Lage ihre Versorgungslücken auf Basis von Investments mit garantierten Zinsen zu schließen. Wenn die Altersvorsorge finanzierbar sein soll, muß der Kunde ein höheres Anlagerisiko zugunsten einer höheren Rendite eingehen.")

26

= ca. 18% des Nettoeinkommens

VERKAUFSANSÄTZE Vermögen aufbauen: Altersvorsorge Wie sieht die Situation unseres Beispiels nach Steuern aus? Durchschnittsverdiener (mtl EUR Brutto, x 12, EUR Netto, 35 Jahre alt, Rente ab 65) Voraussichtliche Rente mit 65: ca EUR Monatliche Versorgungslücke: ca EUR Monatliche Versorgungslücke bei 2,5% p.a. Inflation: ca EUR Benötigtes Vorsorgekapital: ca EUR Aufwand monatlich gesamt Anlagezins p.a.: 2% 623 EUR EUR 4% 446 EUR EUR 6% 313 EUR EUR 8% 216 EUR EUR VERKAUFSANSÄTZE VERKAUFSANSÄTZE = ca. 18% des Nettoeinkommens Vermögen aufbauen: Altersvorsorge Vermögen aufbauen: Altersvorsorge Aufgrund des niedrigen Zinsniveaus sind die meisten Kunden nicht in der Lage ihre Versorgungslücken auf Basis von Investments mit garantierten Zinsen zu schließen. Wenn die Altersvorsorge finanzierbar sein soll, muß der Kunde ein höheres Anlagerisiko zugunsten einer höheren Rendite eingehen.

Voraussichtliche Rente mit 65: ca EUR Monatliche Versorgungslücke: ca. 721 EUR. Monatliche Versorgungslücke bei 2,5% p.a. Inflation: ca EUR Benötigtes Vorsorgekapital: ca EUR. Aufwand monatlich gesamt. Anlagezins p.a.: 2% 623 EUR EUR 4% 446 EUR EUR 6% 313 EUR EUR 8% 216 EUR EUR. VERKAUFSANSÄTZE. VERKAUFSANSÄTZE. = ca. 18% des Nettoeinkommens. Vermögen aufbauen: Altersvorsorge. Vermögen aufbauen: Altersvorsorge. Aufgrund des niedrigen Zinsniveaus sind die meisten Kunden nicht in der Lage ihre Versorgungslücken auf Basis von Investments mit garantierten Zinsen zu schließen. Wenn die Altersvorsorge finanzierbar sein soll, muß der Kunde ein höheres Anlagerisiko zugunsten einer höheren Rendite eingehen.")

27

VERKAUFSANSÄTZE Vermögen aufbauen: wer wartet verliert!

Beginn sofort in 5 Jahren Aufwand monatlich gesamt monatlich gesamt Anlagezins: 2% EUR EUR EUR EUR p.a % EUR EUR EUR EUR 6% EUR EUR EUR EUR 8% EUR EUR EUR EUR Wer 5 Jahre wartet, muss für seine Altersversorgung bis zu 29% (!) mehr aufwenden!

mehr aufwenden!")

28

VERKAUFSANSÄTZE Qual der Wahl: Kundenvorteile finden sich in jeder Schicht

Steuerliche Absetzbarkeit der Beiträge Sicherheit vor Zugriff (Hartz IV) Schicht 2 Pensionskasse und Direktversicherung % steuerfreie Beiträge plus SV-Ersparnisse* (+ Sicherheit vor Zugriff - Hartz IV ) Zulagen-Rente - vereinfachtes Zulagenverfahren und verbesserte Courtage Schicht 3 Reduzierte Ertragsanteilbesteuerung für Rentenversicherungen Hohe Flexibilität bei fondsgebundenen Produkten volle Verfügbarkeit VERKAUFSANSÄTZE Qual der Wahl: Kundenvorteile finden sich in jeder Schicht * Grenzen beachten Aufgrund der Vielzahl an steuerlich geförderten Möglichkeiten ist es schwierig eine pauschale Verkaufsempfehlung zu geben. Im Prinzip muß für jeden Kunden eine individuelle Prüfung vorhergehen. Hierfür wird das neue Beratungstool hilfreich sein. Auf den nächsten Folien gibt es jedoch ein paar pauschale Verkaufsansätze, mit denen der erste Einstieg in die „neue Welt“ erleichtert werden soll.

Schicht 2. Pensionskasse und Direktversicherung % steuerfreie Beiträge plus SV-Ersparnisse* (+ Sicherheit vor Zugriff - Hartz IV ) Zulagen-Rente - vereinfachtes Zulagenverfahren und verbesserte Courtage. Schicht 3. Reduzierte Ertragsanteilbesteuerung für Rentenversicherungen. Hohe Flexibilität bei fondsgebundenen Produkten. volle Verfügbarkeit. VERKAUFSANSÄTZE. Qual der Wahl: Kundenvorteile finden sich in jeder Schicht. * Grenzen beachten. Aufgrund der Vielzahl an steuerlich geförderten Möglichkeiten ist es schwierig eine pauschale Verkaufsempfehlung zu geben. Im Prinzip muß für jeden Kunden eine individuelle Prüfung vorhergehen. Hierfür wird das neue Beratungstool hilfreich sein. Auf den nächsten Folien gibt es jedoch ein paar pauschale Verkaufsansätze, mit denen der erste Einstieg in die „neue Welt erleichtert werden soll.")

29

+ VERKAUFSANSÄTZE Empfehlung: „Mix-Strategie“ für Arbeitnehmer

Aufteilung der Sparbeträge auf die Schichten zur steuerlichen Optimierung + Förderung der Beitrags-zahlung in der 1. und 2. Schicht Hartz IV sicher nach Ertragsanteil besteuerten Leistungen der 3. Schicht hohe Flexibilität VERKAUFSANSÄTZE Empfehlung: „Mix-Strategie“ Aufbau einer existenzsichernden Zur Deckung zusätzlicher Grundversorgung mit Versorgungslücken PLAN A: einer bAV : eine Rentenversicherung in da wo eine bAV aus AXA-Sicht der 3. Schicht möglich ist, oder für PLAN B: einer Zulagen-Rente : mehr Flexibilität da wo eine bAV nicht möglich ist jederzeitige Verfügbarkeit PLAN C: einer Rente der 1. Schicht : zusätzlichem Bu - und für alle anderen Fälle Todesfallschutz

30

CHANCEN - EIN BEISPIEL Besserverdienende optimieren „50/50“

VERKAUFSANSÄTZE Empfehlung: „Mix-Strategie“ für Arbeitnehmer Angestellter - männlich, 42 Jahre, Alleinverdiener, verheiratet, ein Kind, Bruttogehalt € p. a. Empfehlung 2004 Empfehlung ab 2005 Konventionelle Kapital-LV mit BUZ + bAV Direktversicherung Endalter: 60 Jahre Beitrag vor Steuern: € Beitrag nach Steuern: 330 € BWS: Unterstellter Steuersatz: 30% Schicht 2 - bAV Pensionskasse Schicht 3 Fondsgebundene RV mit BUZ Endalter: 60 Jahre Beitrag vor Steuern: € Beitrag nach Steuern: 330 € BWS:

31

Beratungs-kompetenz gefragt!

VERKAUFSANSÄTZE „Mix-Strategie“ auch für Selbständige + Aufbau einer existenzsichernden Grundversorgung mit einer Rente der 1. Schicht evtl. incl. BU: Zusatzversorgung Anlageprodukte der 3. Schicht (fondsgeb.)- Rentenversicherungen evtl. incl.BU Beratungs-kompetenz gefragt! Vorteile dieser Strategie: Bildung einer existenzsichernden Vorsorge voller Sonderausgabenabzug der Beiträge auch für die BUZ* Steueroptimierung im Ruhestand durch einen hohen Anteil an ertragsanteilbesteuerten Renten Die Beleih- bzw. Verfügbarkeit von 50% des eingesetzten Kapitals * Achtung Begrenzung auf 49% für Beiträge in der 1. Schicht VERKAUFSANSÄTZE „ Mix-Strategie“ auch für Selbständige Hier ist Beratungskompetenz besonders gefragt: Regelungen der Günstigerprüfung sind zu beachten bestehende Verträge müssen mit einbezogen werden Alter und Familienstand spielt eine Rolle für steuerliche Betrachtungen Hier punktet das Beratungs - Know - How der AXA Empfehlung: Durch den abschmelzenden Abzug in der Günstigerprüfung , ist die 1. Schicht für Selbständige, die nach 2011 in Rente gehen, interessant.

- Rentenversicherungen. evtl. incl.BU. Beratungs-kompetenz gefragt! Vorteile dieser Strategie: Bildung einer existenzsichernden Vorsorge. voller Sonderausgabenabzug der Beiträge auch für die BUZ* Steueroptimierung im Ruhestand durch einen hohen Anteil an ertragsanteilbesteuerten Renten. Die Beleih- bzw. Verfügbarkeit von 50% des eingesetzten Kapitals. * Achtung Begrenzung auf 49% für Beiträge in der 1. Schicht. VERKAUFSANSÄTZE. „ Mix-Strategie auch für Selbständige. Hier ist Beratungskompetenz besonders gefragt: Regelungen der. Günstigerprüfung. sind zu beachten. bestehende Verträge müssen mit einbezogen werden. Alter und Familienstand spielt eine Rolle für steuerliche Betrachtungen. Hier punktet das. Beratungs. - Know. - How. der AXA. Empfehlung: Durch den abschmelzenden Abzug in der. Günstigerprüfung. , ist die 1. Schicht für Selbständige, die nach 2011 in Rente gehen, interessant.")

32

Herr Schlau - Selbständig, 34 Jahre, Bruttogehalt 50.000 € p.a.*

VERKAUFSANSÄTZE „Mix-Strategie“ für Selbständige Herr Schlau - Selbständig, 34 Jahre, Bruttogehalt € p.a.* Empfehlung 2004 Empfehlung ab 2005 Herr Schlau: FLV +BUZ Beitrag vor Steuern: € Beitrag nach Steuern: 250 € Herr Schlau: Schicht 1 - Leibrente + BUZ Schicht 3 - FRV + BUZ Beitrag vor Steuern: € Beitrag nach Steuern: 250 € VERKAUFSANSÄTZE „ Mix-Strategie“ für Arbeitnehmer Aufbau einer *Unterstellter Steuersatz: 30%, Endalter 60 existenzsichernden Zusatzversorgung in Form einer Grundversorgung mit eine Rentenversicherung in einer Rente der 2. Schicht : der 3. Schicht plus einer evt. BU-Rente. einschließlich einer BU-Rente Vorteile dieser Strategie: Bildung einer existenzsichernden Vorsorge voller Abzug der Beiträge auch für die BUZ* Steueroptimierung im Ruhestand durch einen hohen Anteil an ertragsanteilbesteuerten Renten Die Beleih- bzw . Verfügbarkeit von 50% des eingesetzen Kapitals

33

Agenda 1 : Rahmenbedingungen 1. Schicht Basisversorgung

2. Schicht Zusatzversorgung 3. Schicht Kapitalanlageprodukte 2 : Verkaufsansätze 3 : Produkte 4 : Berufsunfähigkeitsversicherung 5 : Pensionskasse 6 : Vermarktung Agenda

34

PRODUKTE Überblick Einführung zum 01.01.2005

Produkte für alle 3 Schichten Name: Vorsorge- und Vermögensplan Angebotsprogramme stehen ab sofort zur Verfügung Policierungsbeginn: Mitte Januar 2005 TERMIN ANGEBOTS- PROGRAMM POLICIERUNG

35

PRODUKTE Modulares Produktkonzept

Schicht 2 Zulagen-Rente & bAV Schicht 3 Schicht 1 Tod Beitrags-rückgewähr optional BU-Schutz Optional zur bAV optional Optional zu bAV Garantie GarantModul optional zur FRV Obligatorisch (Hybrid) Obligatorisch Vorsorge- vertrag Konven-tionelle Rente oder FRV FRV Konven-tionelle Rente modulares Produktkonzept auf Basis der Rentenversicherung PRODUKTE Modulares Produktkonzept Bild ist animiert. Ausgangsbild ist die Basisvorsorge und die Schichtenüberschriften, die drei Optionsmodule kommen per Mausklick ins Bild Nach und nach entsteht so für den Zuschauer der AXA Baukasten mit höchstmöglicher Flexibilität auf einer Fondsbasis oder Konventionellen Basis

Obligatorisch. Vorsorge- vertrag. Konven-tionelle Rente oder FRV. FRV. Konven-tionelle Rente. modulares Produktkonzept auf Basis der Rentenversicherung. PRODUKTE. Modulares. Produktkonzept. Bild ist animiert. Ausgangsbild ist die Basisvorsorge und die Schichtenüberschriften, die drei Optionsmodule kommen per Mausklick ins Bild. Nach und nach entsteht so für den Zuschauer der AXA Baukasten mit höchstmöglicher Flexibilität auf einer Fondsbasis oder Konventionellen Basis.")

36

A G 3 E G M 5 PRODUKTE Tarifsystematik*

1. Stelle: Gesellschaftskennzeichen A = AXA D = D.Ä.V 3. Stelle: Todesfalltypen Typ 1, Typ 2, Typ 3, Typ 4, Typ5 5. Stelle: Konditionen G = Gruppenkonditionen 7. Stelle: Tarifgeneration 5 = 2005 A G E G M 5 2. Stelle: Tarifart G = garantierter Tarif F = fondsgebundener Tarif P = fondsgebunden und Partner GS = sofortbeginnend 4. Stelle: Beitragszahlung E = Einmalbeitrag U = Umtausch 6. Stelle: Geschlecht M = Mann F = Frau PRODUKTE Tarifsystematik Auf den ersten Blick wirkt diese Systematik erschlagend. Sie entspricht aber der bekannten Systematik der vorherigen Tarifgenerationen. Beispiel: K1GM-04 oder RS1UF-04 *= gilt nicht für Zulagen-Rente, Selbständige BV, Risikoversicherung und Pensionskasse

37

PRODUKTE Alte-/Neue Tarife 2004/2005

Tarife Tarife TG 2005 R AG1 R2 AG2 R3 AG3 K1 AG4 CLIPR AF1-AF3 CLIP AF4, AF5 RS1 - RS2 AGS1, AGS2 T1 / T1O AT1 / AT2 T3 (gleichmäßig fallend) AT3 T4 (beliebig fallend) über AT3 K7, BV, FK1 bleibt erhalten VR1, VR2, VI2 bleiben modifiziert erhalten T2 Flexx (Classic, FK3, FK4) V1, V5 entfallen K2, K3, K5, K6 UZV

AT3. T4 (beliebig fallend) über AT3. K7, BV, FK1 bleibt erhalten. VR1, VR2, VI2 bleiben modifiziert erhalten. T2. Flexx (Classic, FK3, FK4) V1, V5 entfallen. K2, K3, K5, K6. UZV.")

38

PRODUKTE Welche Tarife in welcher Schicht?

Basisversorgung / 1.Schicht Rentenversicherung AG3 AF3 AGS3 Rentenversicherung AG1-4 AF1-5 AGS1 (U) AGS2 (U) Kapitalanlage-produkte / 3.Schicht Selbständige BV BV VBV* Risikoversicherung AT1-3 *nur in Verbindung mit Zulagen-Rente)

AGS2 (U) Kapitalanlage-produkte / 3.Schicht. Selbständige BV. BV. VBV* Risikoversicherung. AT1-3. *nur in Verbindung mit Zulagen-Rente)")

39

PRODUKTE Welche Tarife in welcher Schicht?

VR1, VR2 VI2 Zulagen-Rente Pensionskasse Rente Classic 05 - R1 Rente Invest 05 - VI Zusatzversorgung / 2.Schicht Direktversicherung AG2 (konventionelle DV) Fondsgebundene DV (ab 04/2005) Unterstützungskasse AG2, AG4 Rückdeckungsver-sicherung AG2, FK1

Fondsgebundene DV. (ab 04/2005) Unterstützungskasse. AG2, AG4. Rückdeckungsver-sicherung. AG2, FK1.")

40

Was ist, wenn lebensbedrohliche Krankheiten heilbar werden ?

PRODUKTE Anpassungsmöglichkeit bei medizinischem „Durchbruch“ ANPASSUNG Einführung einer Treuhänderklausel in der konventionellen RV. Stark eingeschränkte Veränderungsmöglichkeit bei der Treuhänderklausel: bei konventioneller RV: Auslösender Faktor kann nur medizinischer Fort-schritt sein, der zu einer deutlichen Steigerung der Lebenserwartung führt bei FRV: bei Einführung einer neuen Sterbetafel oder bei Änderung des Garantiezinses (Garantiezins beeinflußt spätere Rentenzahlung) TREUHÄNDERKLAUSEL Was ist, wenn lebensbedrohliche Krankheiten heilbar werden ? PRODUKTE Rentenfaktoren Wie bei der FRV schon Praxis, werden bei konventionellen Renten jetzt auch Rentenfaktoren eingeführt. bAV bleibt unverändert ! Frage: Was passiert, wenn morgen ein Arzneimittel zur vollständigen Heilung von Krebs gefunden wird? Für die Rentenversicherer bedeutet dies ein unkalkulierbares Risiko. Die Renten müssen für einen unabsehbar längeren Zeitraum gezahlt werden. Es ist zweifelhaft, ob dies über eine Überschußabsenkung finanzierbar ist. Für manchen Versicherer könnte dies das finanzielle Aus bedeuten. In Absprache mit dem Rating -Unternehmen Morgen+Morgen versucht man deshalb eine Formulierung für eine Treuhänderklausel für die konventionelle Rente zu finden, die wie eine garantierte Rente wirkt und lediglich im Falle einer deutlich gesteigerten Lebenserwartung aufgrund medizinischen Fortschritts eine Anpassung der Rente zuläßt. Es soll jedoch sichergestellt werden, daß die Rente der AXA weiterhin bei M+M im Ranking der konventionellen Produkte gelistet wird. Rentenfaktoren in der FRV können wir mit Hilfe eines Treuhänders dann ändern, wenn: - die bei der Kalkulation verwendete Sterbetafel durch eine neue ersetzt wird - wenn der zuletzt für dessen Berechnung verwendete Rechnungszins aufgrund einer veränderten Situation an den Kapitalmärkten durch einen neuen Rechnungszins ersetzt wird Im Bereich der konventionellen bAV werden zwingend garantierte Renten gefordert, da der AG sonst in die Haftung käme.

TREUHÄNDERKLAUSEL. Was ist, wenn lebensbedrohliche Krankheiten heilbar werden PRODUKTE. Rentenfaktoren. Wie bei der FRV schon Praxis, werden bei konventionellen Renten jetzt auch. Rentenfaktoren eingeführt. bAV bleibt unverändert ! Frage: Was passiert, wenn morgen ein Arzneimittel zur vollständigen Heilung von. Krebs gefunden wird Für die Rentenversicherer bedeutet dies ein. unkalkulierbares. Risiko. Die Renten. müssen für einen unabsehbar längeren Zeitraum gezahlt werden. Es ist. zweifelhaft, ob dies über eine Überschußabsenkung finanzierbar ist. Für manchen. Versicherer könnte dies das finanzielle Aus bedeuten. In Absprache mit dem. Rating. -Unternehmen Morgen+Morgen versucht man deshalb eine Formulierung für. eine Treuhänderklausel für die konventionelle Rente zu finden, die wie eine. garantierte Rente wirkt und lediglich im Falle einer deutlich gesteigerten. Lebenserwartung aufgrund medizinischen Fortschritts eine Anpassung der Rente. zuläßt. Es soll jedoch sichergestellt werden, daß die Rente der AXA weiterhin bei M+M im. Ranking. der konventionellen Produkte gelistet wird. Rentenfaktoren in der FRV können wir mit Hilfe eines Treuhänders dann ändern, wenn: - die bei der Kalkulation verwendete Sterbetafel durch eine neue ersetzt wird. - wenn der zuletzt für dessen Berechnung verwendete Rechnungszins aufgrund einer. veränderten Situation an den Kapitalmärkten durch einen neuen Rechnungszins ersetzt wird. Im Bereich der konventionellen bAV werden zwingend garantierte Renten gefordert, da der AG sonst in die Haftung käme.")

41

PRODUKTE Rabatte für neue TG 2005

VSG/ BVMW entfällt Rabattvereine für neue TG zu neuen Konditionen : IPV HPV BPV (ab vorauss. 04/2005) Bewertungsstufen: 100%, 75%, 50%, 25%, 0% für Einzel- und Gruppen/Firmengeschäft BEWERTUNG PRODUKTE Rabatte für neue TG voraussichtlich ab 04/2005 Einzeltarif mit BP Gruppentarif ohne BP 100% Bewertung (IPV, BPV) Alle Alle 75 % Bewertung (IPV, BPV) Alle Alle 50% Bewertung (IPV, HPV, BPV) Alle Alle 25% Bewertung (IPV, BPV) Alle Alle 0% Bewertung (IPV, BPV) Alle Alle PK (Einzelgeschäft): HPV 50%, IPV 75/50/25/0% DIE HÖHE DES RABATTS IST ABHÄNGIG VOM EINTRITTSALTER UND LAUFZEIT!!!

Bewertungsstufen: 100%, 75%, 50%, 25%, 0% für Einzel- und Gruppen/Firmengeschäft. BEWERTUNG. PRODUKTE Rabatte für neue TG voraussichtlich ab 04/2005. Einzeltarif mit BP. Gruppentarif ohne BP. 100% Bewertung (IPV, BPV) Alle. Alle. 75 % Bewertung (IPV, BPV) Alle. Alle. 50% Bewertung (IPV, HPV, BPV) Alle. Alle. 25% Bewertung (IPV, BPV) Alle. Alle. 0% Bewertung (IPV, BPV) Alle. Alle. PK (Einzelgeschäft): HPV 50%, IPV 75/50/25/0% DIE HÖHE DES RABATTS IST ABHÄNGIG VOM EINTRITTSALTER UND LAUFZEIT!!!")

42

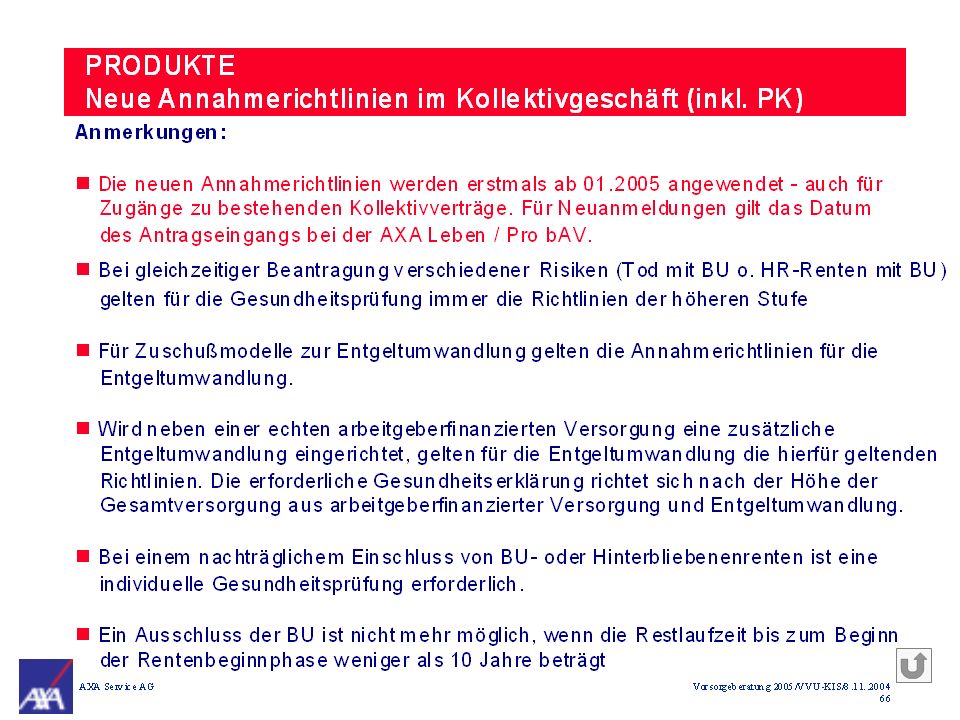

PRODUKTE Neue Annahmerichtlinien im Kollektivgeschäft (inkl. PK)

KOLLEKTIV- VERTRÄGE Keine Änderung im Vergleich zu 2004 ! GESUNDHEITS- PRÜFUNG Anpassung an die künftigen Marktbedingungen ! PRODUKTE Neue Annahmerichtlinien im Kollektivgeschäft n Mindestens 5 versicherte Personen ab Beginn n Auffüllung des Personenbestandes auf 10 innerhalb Voraussetzungen eines Jahres Kollektivverträge n Wird dieses Ziel nicht erreicht, wird der Vertrag für den Neuzugang auf Einzel-Geschäftskonditionen umgestellt Keine Änderung im Vergleich zu 2004 ! n Neue EUR-Grenzen Richtlinien für die n Neue BU-Erklärungen (einfach und erweitert) Gesundheitsprüfung n Neue DO-Erklärungen (einfach und erweitert) n Neue Gesundheitserklärungen (klein und groß) n Neue Berufslisten (auch für das Einzelgeschäft) Anpassung an die künftigen Marktbedingungen !

Gesundheitsprüfung. n. Neue DO-Erklärungen (einfach und erweitert) n. Neue Gesundheitserklärungen (klein und groß) n. Neue Berufslisten (auch für das Einzelgeschäft) Anpassung an die künftigen Marktbedingungen !")

43

Arbeitgeberfinanziert

PRODUKTE Neue Annahmerichtlinien im Kollektivgeschäft (inkl. PK) Arbeitgeberfinanziert Nur Beitrags-befreiung Kollektivgeschäft Risiko Monatsrente Entgeltumwandlung (und Zuschußmodelle) BU Es werden mindestens 10 AN mit BU-Leistungen versichert: erweiterte BU-Erklärung Es werden mindestens 10 AN mit BU-Leistungen versichert: einfache BU-Erklärung Ansonsten: kleine GE Ansonsten: erweiterte BU-Erklärung bis 500 € Es werden mindestens 10 AN mit BU-Leistungen versichert: kleine GE Es werden mindestens 10 AN mit BU-Leistungen versichert: erweiterte BU-Erklärung Ansonsten: große GE Ansonsten: kleine GE 501 bis 750 € große GE Es werden mindestens 10 AN mit BU-Leistungen versichert: kleine GE Ansonsten: kleine GE PRODUKTE Neue Annahmerichtlinien im Kollektivgeschäft (inkl. PK) größer 750 € große GE Einfache BU-Erklärung des AN: Liegt bei Ihnen eine Einschränkung der Erwerbs- oder Berufsunfähigkeit oder eine andere unfall- oder krankheitsbedingte Behinderung vor, die von einem Versorgungs- oder Versicherungs-träger festgestellt wurde, oder wurde ein Antrag bei einem Versorgungs- oder Versicherungsträger wegen Berufs- oder Erwerbsunfähigkeit gestellt? ( ) ja ( ) nein BU=Erklärung des AN zur Berufsunfähigkeitsabsicherung Erweiterte BU-Erklärung des AN: Liegt bei Ihnen eine Einschränkung der Erwerbs- oder Berufsunfähigkeit oder eine andere unfall- oder krankheitsbedingte Behinderung vor, die von einem Versorgungs- oder Versicherungsträger festgestellt wurde, oder wurde ein Antrag bei einem Versorgungs- oder Versicherungsträger wegen Berufs- oder Erwerbsunfähigkeit gestellt? ( ) ja ( ) nein Waren in den letzten 5 Jahren Operationen oder Krankenhausaufenthalte erforderlich, bestanden Krankheiten/Verletzungen von mehr als 2 Wochen Dauer, leiden Sie an chronischen Erkrankungen, bestehen Behinderungen oder Immunkrankheiten (z.B. HIV)? ( ) ja ( ) nein Neu !

Arbeitgeberfinanziert. Nur Beitrags-befreiung. Kollektivgeschäft. Risiko. Monatsrente. Entgeltumwandlung (und Zuschußmodelle) BU. Es werden mindestens 10 AN mit BU-Leistungen versichert: erweiterte BU-Erklärung. Es werden mindestens 10 AN mit BU-Leistungen versichert: einfache BU-Erklärung. Ansonsten: kleine GE. Ansonsten: erweiterte BU-Erklärung. bis 500 € Es werden mindestens 10 AN mit BU-Leistungen versichert: kleine GE. Es werden mindestens 10 AN mit BU-Leistungen versichert: erweiterte BU-Erklärung. Ansonsten: große GE. Ansonsten: kleine GE. 501 bis 750 € große GE. Es werden mindestens 10 AN mit BU-Leistungen versichert: kleine GE. Ansonsten: kleine GE. PRODUKTE Neue Annahmerichtlinien im Kollektivgeschäft (inkl. PK) größer 750 € große GE. Einfache BU-Erklärung des AN: Liegt bei Ihnen eine Einschränkung der Erwerbs- oder Berufsunfähigkeit oder eine andere. unfall- oder krankheitsbedingte Behinderung vor, die von einem Versorgungs- oder Versicherungs-träger festgestellt wurde, oder wurde ein Antrag bei einem Versorgungs- oder Versicherungsträger wegen Berufs- oder Erwerbsunfähigkeit gestellt ( ) ja ( ) nein. BU=Erklärung des AN zur Berufsunfähigkeitsabsicherung. Erweiterte BU-Erklärung des AN: Liegt bei Ihnen eine Einschränkung der Erwerbs- oder Berufsunfähigkeit oder eine andere unfall- oder krankheitsbedingte Behinderung vor, die von einem Versorgungs- oder Versicherungsträger. festgestellt wurde, oder wurde ein Antrag bei einem Versorgungs- oder Versicherungsträger. wegen Berufs- oder Erwerbsunfähigkeit gestellt ( ) ja ( ) nein. Waren in den letzten 5 Jahren Operationen oder Krankenhausaufenthalte erforderlich, bestanden Krankheiten/Verletzungen von mehr als 2 Wochen Dauer, leiden Sie an chronischen Erkrankungen, bestehen Behinderungen oder Immunkrankheiten (z.B. HIV) ( ) ja ( ) nein. Neu !")

44

Alle alten Anträge vernichten!

PRODUKTE Neue Antragsformulare Neuer Standardantrag für 1. und 3. Schicht Übertragung des Antragsprozesses Pensionskasse (inkl. Kollektivgeschäft) auf die Direktversicherung Neue Anträge für die Direktversicherung Neue Anträge für Rückdeckungsversicherungen ANTRÄGE Alle alten Anträge vernichten!

auf die Direktversicherung. Neue Anträge für die Direktversicherung. Neue Anträge für Rückdeckungsversicherungen. ANTRÄGE. Alle alten Anträge vernichten!")

45

AXA Ausgezeichnet - Produkt-Highlights

PRODUKTE Ziel: Weiterhin sehr gute Marktpositionierung FINANZEN 08/2004: “Fitness-Test für Fondspolicen: nur wenige Anbieter überzeugen” AXA: “beste Dachfondspalette im Test” und bei Einzelfonds-Auswahl: “kleine, feine Palette ohne Aussetzer” und Rang 4 von 16 bei Ablaufleistung und Kosten. DER FONDS 06/2004: Bestnoten für Ablaufleistung und Flexibilität: Ablaufleistung Rang 1 unter den 9 “flexibelsten” Anbietern aus 50 Testkandidaten. FONDSPOLICE BERUFS-UNFÄHIGKEIT FINANZtest 08/2004: Qualitätsurteil “SEHR GUT” mit dem drittbesten Wert unter 73 Gesellschaften mit insgesamt 92 getesteten Angeboten. AXA Ausgezeichnet - Produkt- PRODUKTE Highlights Ziel: Weiterhin sehr gute Marktpositionierung Beibehaltung der Top-Positionierung der FRV im 1. Drittel* Positionierung der garantierten Rentenleistungen der konventionellen RV am Ende des 1. Drittels* Konventionelle RV soll trotz der Einführung des Rentenfaktors bei Morgen und Morgen weiterhin unter garantierten Rentenversicherungen geführt Beibehaltung der hervorragenden Produktratings

46

PRODUKTE Highlights der fondsgebundenen Rentenversicherungen

Investment wahlweise in gemanagte Dachfonds oder ausgewählte Einzelfonds. Wechsel der Fondsanlage monatlich möglich Keine Ausgabeaufschläge Kostenloses Ablaufmanagement Beleihung von Fondsanteilen möglich GarantModul als optionaler Baustein wählbar zwischen 20 % bis 100 % Highlights

47

Agenda 1 : Rahmenbedingungen 1. Schicht Basisversorgung

2. Schicht Zusatzversorgung 3. Schicht Kapitalanlageprodukte 2 : Verkaufsansätze 3 : Produkte 4 : Berufsunfähigkeitsversicherung 5 : Pensionskasse 6 : Vermarktung Agenda

48

BERUFSUNFÄHIGKEITSVERSICHERUNG Ausgangssituation

Gute bis sehr gute Marktpositionierung der BU-Produkte Höchstbewertung in den führenden Ratings (Franke & Bornberg, Morgen & Morgen und Finanztest) RANKINGS BEDINGUNGEN BU-Bedingungen wurden in der Vergangenheit permanent aus Kundensicht verbessert Diese Verbesserungen erfolgten in der Vergangenheit ohne Preisanpassungen, was langfristig zu Risiken führen kann!

RANKINGS. BEDINGUNGEN. BU-Bedingungen wurden in der Vergangenheit permanent aus Kundensicht verbessert. Diese Verbesserungen erfolgten in der Vergangenheit ohne Preisanpassungen, was langfristig zu Risiken führen kann!")

49

BERUFSUNFÄHIGKEITSVERSICHERUNG Warum Änderungen?

Ratingagentur Franke & Bornberg: “Zentrale Prüfungspunkte sind die Voraussetzungen für ein langfristig stabiles und professionelles Betreiben der Berufsunfähigkeitsversicherung“ zentrale Prüfungspunkte: vorsichtigere Tarifierung differenziertere Risikoprüfung RATING- AGENTUREN RÜCK- VERSICHERER Rückversicherer drängen auf höhere RV-Prämien und genauere Risikoprüfung BERUFSUNFÄHIGKEITSVERSICHERUNG Warum Änderungen? Alle Veränderungen haben das Ziel die Leistungen und Qualität unserer BU-Produkte langfristig zu sichern !!! Ratingagenturen mahnen eine vorsichtigere Tarifierung und differenziertere Risikoprüfung an, um langfristig die Leistungsversprechen einzuhalten Ratingagentur Franke & Bornberg : “Zentrale Prüfungspunkte sind die Voraussetzungen für ein langfristig stabiles und professionelles Betreiben der Berufsunfähigkeitsversicherung “ Rückversicherer drängen aufgrund von marktweit steigenden Schadenquoten auf höhere RV-Prämien und genauere Risikoprüfung Alle Veränderungen haben das Ziel die Leistungen und Qualität unserer BU-Produkte langfristig zu sichern !!!

50

! BERUFSUNFÄHIGKEITSVERSICHERUNG Neuerungen im Überblick BEDINGUNGEN

Zwei Bedingungswerke Top-Bedingungen für BG und K Bezahlbarer BU-Schutz für BG 4 ! BERUFSGRUPPEN Neue Berufsgruppeneinteilung Veränderte Struktur und Zuordnung KINDER-BU Modifikationen Kinder- BU Neue klarere Definition von Schulunfähigkeit Eigene Berufsgruppe K Neue Rahmenbedingungen KLAUSELN Neue Klauseln Klar definierte Klauseln für BU bei Schülern, Studenten, Auszubildenden und Wehr- und Zivildienstleistenden BERUFSUNFÄHIGKEITSVERSICHERUNG Neuerungen im Überblick Neue Bedingungen und Klauseln § Transparente Darstellung der BU-Definition für Schüler, Studenten, Wehr- und Zivildienstleistende und Auszubildende in Form einer Klausel Rücktrittsfrist generell 5 Jahre (bei HIV 10 Jahre) Verzicht auf Nachprüfungsmöglichkeit während einer befristeten Anerkennung Bei Ausscheiden aus dem Beruf wird der zuletzt ausgeübte Beruf bei der Prüfung zugrunde gelegt,

Verzicht auf Nachprüfungsmöglichkeit während einer befristeten Anerkennung. Bei Ausscheiden aus dem Beruf wird der zuletzt ausgeübte Beruf bei der Prüfung zugrunde gelegt,")

51

BERUFSUNFÄHIGKEITSVERSICHERUNG Kinder-Berufsunfähigkeitsabsicherung

BERUFSGRUPPE Einstufung in BG K Unverändertes Alleinstellungsmerkmal von AXA !!!! Durchgehender BU-Schutz bis EA 65 J.! !!!! SCHULUNFÄHIGKEIT Genauere BU-Definition Schulunfähigkeit = Unfähigkeit, eine Schulausbildung ohne spezielle Förderung“ aufzunehmen oder fortzusetzen Leistung wird gezahlt, solange Schul- oder später Berufsunfähigkeit vorliegt. GRENZEN Max. mtl. BU-Rente für Schüler 750 EUR incl. Bonus Keine Dynamik der BUZ-Barente und Erhöhungsoptionen möglich BERUFSUNFÄHIGKEITSVERSICHERUNG Kinder- Berufsunfähigkeitsabsicherung Neue Ausgestaltung: Einstufung in BG K (garantiert BG 3, incl. Bonus BG 2) Genauere BU-Definition Schulunfähigkeit = Unfähigkeit, eine Schulausbildung ohne „spezielle Förderung“ aufzunehmen oder fortzusetzen Diese liegt vor, wenn sie erheblich über das übliche Standardmaß hinausgeht, wie z.B. bei Sonderschulen oder vergleichbaren sonderpädagogischen Maßnahmen Außerdem muß eine Schwerbehinderung von mindestens 30% nach dem Schwerbehindertenrecht vorliegen Leistung wird gezahlt, solange Schul - oder später Berufsunfähigkeit vorliegt. Rahmenbedingungen Max. mtl . BU-Rente für Schüler 750 EUR incl. Bonus Keine Dynamik der BUZ-Barente und Erhöhungsoptionen möglich

Genauere BU-Definition. Schulunfähigkeit = Unfähigkeit, eine Schulausbildung ohne „spezielle Förderung aufzunehmen oder fortzusetzen. Diese liegt vor, wenn sie erheblich über das übliche Standardmaß hinausgeht, wie. z.B. bei Sonderschulen oder vergleichbaren. sonderpädagogischen. Maßnahmen. Außerdem muß eine Schwerbehinderung von mindestens 30% nach dem. Schwerbehindertenrecht vorliegen. Leistung wird gezahlt, solange. Schul. - oder später Berufsunfähigkeit. vorliegt. Rahmenbedingungen. Max. mtl. . BU-Rente für Schüler 750 EUR incl. Bonus. Keine Dynamik. der BUZ-Barente. und Erhöhungsoptionen möglich.")

52

BERUFSUNFÄHIGKEITSVERSICHERUNG Neuerungen im Überblick

ERHÖHUNGS- OPTIONEN Veränderung von Voraussetzungen und Umfang der Erhöhungsoptionen RISIKO- PRÜFUNG Änderungen bei der medizinischen und finanziellen Risikoprüfung INVESTMENT- BONUS BV mit Investmentbonus ( ab Mitte 2005 auch mit Einzel-Fonds der FRV) BERUFSUNFÄHIGKEITSVERSICHERUNG Neuerungen im Überblick Ausübung der Option bis max. Alter 40 (bisher Alter 45) Keine Ausübung der Option nach Beitragsfreistellung, bei Restlaufzeit der BUZ/BV von weniger als 5 Jahren, wenn Vertrag mit Erschwerung aus medizinischen Gründen angenommen wurde, BU-Leistung beantragt oder BU eingetreten ist. Option kann nur innerhalb von 3 Monaten nach Eintritt des Ereignisses ausgeübt werden Anpassung bei den Ereignissen: bei „Aufnahme Selbständigkeit“ muß Selbständigkeit bereits 2 Jahre bestehen, Grund „Gesetzesänderung“ entfällt, Verkehrswert einer Immobilie muß mind ,- EUR betragen Verlängerungs - und Fortführungsoption entfallen Sonstiges Vertragsänderungen erfolgen bei veränderter BG immer nach BV Medizinische Risikoprüfung vermehrte Abklärung über Fragebögen (im Programm hinterlegt) Anforderung von Arztberichten, Zuschläge anstelle Grenzfall-Entscheidungen, Ausschlußklauseln (z.B. "jegliche Einschränkung des Sehvermögens") BV mit Investmentbonus ab Mitte 2005 mit allen FRV-Fonds Staffelregelung und 50 Euro-Klausel entfallen

BERUFSUNFÄHIGKEITSVERSICHERUNG. Neuerungen im Überblick. Ausübung der Option bis max. Alter 40 (bisher Alter 45) Keine Ausübung der Option nach Beitragsfreistellung, bei Restlaufzeit der BUZ/BV von weniger als 5 Jahren, wenn Vertrag mit Erschwerung aus medizinischen Gründen angenommen wurde, BU-Leistung beantragt oder BU eingetreten ist. Option kann nur innerhalb von 3 Monaten nach Eintritt des Ereignisses ausgeübt werden. Anpassung bei den Ereignissen: bei „Aufnahme Selbständigkeit muß Selbständigkeit bereits 2 Jahre bestehen, Grund „Gesetzesänderung entfällt, Verkehrswert einer Immobilie muß mind ,- EUR betragen. Verlängerungs - und Fortführungsoption entfallen. Sonstiges Vertragsänderungen erfolgen bei veränderter BG immer nach BV. Medizinische Risikoprüfung vermehrte Abklärung über Fragebögen (im Programm hinterlegt) Anforderung von Arztberichten, Zuschläge anstelle Grenzfall-Entscheidungen, Ausschlußklauseln (z.B. jegliche Einschränkung des Sehvermögens ) BV mit Investmentbonus ab. Mitte mit allen FRV-Fonds. Staffelregelung und 50 Euro-Klausel entfallen.")

53

Überschußsystem Bonusrente Überschußsystem Beitragsverrechnung

BERUFSUNFÄHIGKEITSVERSICHERUNG Verbesserte Überschußbeteiligung für BG 1+ bis 3 und K Bonusrentensätzesätze in % BG 1+ und BG 3: 65 % BG 2: 55 %, BG 4: 12% BG K: 167 % Überschußsystem Bonusrente Beitragsverrechnungssätze in % BG 1+ und BG 1: 27 % BG 2: 25 % BG 3: 29 % BG 4: 5 % BG K: 50% Überschußsystem Beitragsverrechnung

54

BERUFSUNFÄHIGKEITSVERSICHERUNG Finanzielle Risikoprüfung

Neue risikogerechte Renten- und Endaltergrenzen Angemessenheitsgrenze 50% von Brutto Höchstgrenzen EUR zweckgebunden EUR für persönliche Vorsorge PRÜFUNG GRENZEN Neue Pauschalgrenzen (monatliche Rente incl. Bonus) : Schüler/Azubis, Hausfrauen Euro Studenten Euro Assistenzärzte Euro Beamte, Angestellte i.ö.D Euro (Ärzte Euro) BERUFSUNFÄHIGKEITSVERSICHERUNG Finanzielle Risikoprüfung NNeue Renten- und Endalterbegrenzungen AAngemessenheitsgrenze 50% von Brutto (Abweichung mit Nachweis möglich) HHöchstgrenzen EUR zweckgebunden EUR für persönliche Vorsorge UUmfangreichere Fragen im Antrag und Fragebogen NNeue Pauschalgrenzen (monatliche Rente incl. Bonus) : SSchüler/Azubis Euro SStudenten Euro (Medizinstudenten ab Physikum Euro) AAssistenzärzte Euro BBeamte, Angestellte i.ö.D Euro (Ärzte Euro) NNeue Tarifierung von Sportrisiken (teils günstiger, - teils ungünstiger)

: Schüler/Azubis, Hausfrauen 750 Euro. Studenten Euro. Assistenzärzte Euro. Beamte, Angestellte i.ö.D Euro (Ärzte Euro) BERUFSUNFÄHIGKEITSVERSICHERUNG Finanzielle Risikoprüfung. NNeue Renten- und Endalterbegrenzungen. AAngemessenheitsgrenze 50% von Brutto (Abweichung mit Nachweis möglich) HHöchstgrenzen EUR zweckgebunden EUR für persönliche Vorsorge. UUmfangreichere Fragen im Antrag und Fragebogen. NNeue Pauschalgrenzen (monatliche Rente incl. Bonus) : SSchüler/Azubis 750 Euro. SStudenten Euro (Medizinstudenten ab Physikum Euro) AAssistenzärzte Euro. BBeamte, Angestellte i.ö.D Euro (Ärzte Euro) NNeue Tarifierung von Sportrisiken (teils günstiger, - teils ungünstiger)")

55

Top BU-Schutz für BG 1+ - 3 und K

BERUFSUNFÄHIGKEITSVERSICHERUNG Nach wie vor: Top-Ratings Top BU-Schutz für BG und K Vorauss. Rating-Ergebnis Franke & Bornberg: FFF Morgen & Morgen: Inhalte Bedingungen wurden den Anforderungen von Franke & Bornberg für ein Top-Rating bei Basisabsicherungen angepaßt. z.B. abstrakte Verweisung bis Alter 55 ist möglich, danach nur noch konkrete Verweisung Bezahlbarer BU-Schutz für BG 4 Vorauss. Rating-Ergebnis Franke & Bornberg: FFF Morgen & Morgen: (bereits bestätigt!) Inhalte Verbesserung der Überschußbeteiligung Keine Verschlechterung zu 2004 BERUFSUNFÄHIGKEITSVERSICHERUNG Nach wie vor: Top- Ratings Top BU-Schutz für BG und K Bezahlbarer BU-Schutz für BG 4 Vorauss . Rating -Ergebnis Vorauss . Rating -Ergebnis Franke & Bornberg: FFF Franke & Bornberg : FFF Morgen & Morgen: HHHHH Morgen & Morgen: HHH Inhalte Inhalte Verzicht auf abstrakte abstrakter Verweisung bis Alter Verweisung 55, danach nur noch konkrete Prognosezeitraum 6 Monate Verweisung (Leistung ab Beginn) Prognosezeitraum befristete Leistungsanerkennung "voraussichtlich 3 Jahre" (falls für 12 Monate in begründeten nicht prognostizierbar , Leistung Einzelfällen möglich ab 7. Monat) befristete Leistungsanerkennung für 3 Jahre nur zur späteren Prüfung der Verweisbarkeit möglich

Inhalte. Verbesserung der Überschußbeteiligung. Keine Verschlechterung zu BERUFSUNFÄHIGKEITSVERSICHERUNG. Nach wie vor: Top- Ratings. Top BU-Schutz für BG und K. Bezahlbarer. BU-Schutz für BG 4. Vorauss. . Rating. -Ergebnis. Vorauss. . Rating. -Ergebnis. Franke & Bornberg: FFF. Franke & Bornberg. : FFF. Morgen & Morgen: HHHHH. Morgen & Morgen: HHH. Inhalte. Inhalte. Verzicht auf abstrakte. abstrakter Verweisung bis Alter. Verweisung. 55, danach nur noch konkrete. Prognosezeitraum. 6 Monate. Verweisung. (Leistung ab Beginn) Prognosezeitraum. befristete Leistungsanerkennung. voraussichtlich 3 Jahre (falls. für 12 Monate in begründeten. nicht. prognostizierbar. , Leistung. Einzelfällen möglich. ab 7. Monat) befristete Leistungsanerkennung. für 3 Jahre nur zur späteren. Prüfung der. Verweisbarkeit. möglich.")

56

Agenda 1 : Rahmenbedingungen 1. Schicht Basisversorgung

2. Schicht Zusatzversorgung 3. Schicht Kapitalanlageprodukte 2 : Verkaufsansätze 3 : Produkte 4 : Berufsunfähigkeitsversicherung 5 : Pensionskasse 6 : Vermarktung Agenda

57

PENSIONSKASSE Zielgruppe bleibt gleich

Quelle: Infratest Sozialforschung Juni 2003: Zwischenbericht Situation u. Entwicklung der bAV in der Privatwirtschaft

58

PENSIONSKASSE Produktwelt ab 04/2005

Der Rechnungszins wird auf 2,75 % gesenkt (bis = 3,25% !! ). Aufgrund der gestiegenen Lebenserwartung werden neue Sterbetafeln (DAV 2004R) eingeführt. Die Abschlusskosten beim konventionellen Produkt werden gezillmert Im Kollektivgeschäft werden für die Bewertungs- stufen 50, 25 und 0 % ungezillmerte Tarife angeboten. Kalkulation des fondsgebundenen Produkts wird auf die neuen Gegebenheiten angepasst. KALKULATIONS- GRUNDLAGEN ZILLMERUNG HYBRID

. Aufgrund der gestiegenen Lebenserwartung werden neue Sterbetafeln (DAV 2004R) eingeführt. Die Abschlusskosten beim konventionellen Produkt werden gezillmert. Im Kollektivgeschäft werden für die Bewertungs- stufen 50, 25 und 0 % ungezillmerte Tarife angeboten. Kalkulation des fondsgebundenen Produkts wird auf die neuen Gegebenheiten angepasst. KALKULATIONS- GRUNDLAGEN. ZILLMERUNG. HYBRID.")

59

PENSIONSKASSE Produktwelt ab 04/2005

Bestehende Dachfondsauswahl (AXA Chance Invest, AXA Wachstum Invest) wird um folgende Einzelfonds ergänzt: Fidelity: European Growth Fonds EUR (Aktienfonds) Templeton: Growth (Euro) Fund (Aktienfonds) JPMF: EUR Global Bond A (Rentenfonds) Sarasin: OekoSar EUR (Nachhaltigkeitsfonds) FONDS- AUSWAHL ZUZAHLUNGEN flexible Zuzahlungen / Einmalbeiträge Mindestzuzahlung grundsätzlich 150 € p.a. zweimal jährlich, Einlösebeitrag bei Einmalzahlungen mindestens €.

wird um folgende Einzelfonds ergänzt: Fidelity: European Growth Fonds EUR (Aktienfonds) Templeton: Growth (Euro) Fund. (Aktienfonds) JPMF: EUR Global Bond A (Rentenfonds) Sarasin: OekoSar EUR (Nachhaltigkeitsfonds) FONDS- AUSWAHL. ZUZAHLUNGEN. flexible Zuzahlungen / Einmalbeiträge. Mindestzuzahlung grundsätzlich 150 € p.a. zweimal jährlich, Einlösebeitrag bei Einmalzahlungen mindestens €.")

60

PC-Zugangserklärung: Voraussichtlich erst wieder ab 02.2005

PENSIONSKASSE Neuer Antragsprozess Antrags-Systematik im Kollektivgeschäft nach Modell A und Modell B bleibt unverändert. Alle Antragsformulare werden auf die neuen Annahmerichtlinien angepasst und stehen ab Januar 2005 zur Verfügung. Ab 04/2005: Mit Einführung der neuen Produkte werden die Anträge auf die neuen Produkte und die sonstigen Änderungen nochmal angepasst. SYSTEMATIK ANTRÄGE ACHTUNG! PENSIONSKASSE Neuer Antragsprozess PC-Zugangserklärung: Voraussichtlich erst wieder ab Überblick Kollektivgeschäft Formulare Modell Kollektiv-antrag Zugangs- erklärung je AN Sammel- anmeldung des AG Erklärung für Zusatz- Versicherungen Individuelle Gesundheits-erklärung Modell A (indiv. Daten je AN) Modell B (nach objektiven Kriterien fest umschriebene Leistungen für alle AN oder für in Gruppen zusammen-gefasste AN; bei Entgeltumwandlung auch indiv. Beiträge je AN möglich) Ja oder PC-Lösung Nein oder PC-Lösung (falls Grenzen überschritten werden) Neuanmeldungen Vertrags-abschluß

Modell B. (nach objektiven Kriterien fest umschriebene Leistungen für. alle AN oder für in Gruppen zusammen-gefasste AN; bei Entgeltumwandlung auch indiv. Beiträge. je AN möglich) Ja. oder PC-Lösung. Nein. oder. PC-Lösung. (falls Grenzen überschritten. werden) Neuanmeldungen. Vertrags-abschluß.")

61

.....wünscht Ihnen Ihr LMV Büro Hamburg

Vielen Dank für Ihre Aufmerksamkeit und viel Erfolg in der Vorsorgeberatung 2005 .....wünscht Ihnen Ihr LMV Büro Hamburg

62

Waisenrenten-Zusatzv.

PENSIONSKASSE Pensionskasse weiterhin attraktiv Unterscheidungs- kriterium Pensionskasse Direktversicherung Garantieleistung konventionell + o Ablaufleistung konventionell + - Ablaufleistung fondsgebunden + - Gebrochene Versicherungsdauern + - Zuzahlungen + - (nur bei fondsgeb. DV) Ungezillmerte Tarife im Kollektivgeschäft + - Individuelle Waisenrenten-Zusatzv. + - + Vorteil - Nachteil o neutral

Ungezillmerte Tarife. im Kollektivgeschäft. + - Individuelle. Waisenrenten-Zusatzv Vorteil - Nachteil o neutral.")

63

Agenda 1 : Rahmenbedingungen 1. Schicht Basisversorgung

2. Schicht Zusatzversorgung 3. Schicht Kapitalanlageprodukte 2 : Verkaufsansätze 3 : Produkte 4 : Berufsunfähigkeitsversicherung 5 : Pensionskasse 6 : Vermarktung Agenda

64

Ohne bedarfsgerechte Ansprache kein Geschäft!

VERMARKTUNG Fazit Ohne bedarfsgerechte Ansprache kein Geschäft! VERMARKTUNG Fazit Auf die Theorie folgt die Praxis. Wenn der Kunde nicht richtig angesprochen wird, dann wirkt Kommunikation negativ. Das gilt für jede gesprochene Ansprache - z.B. die des Vermittlers an den Kunden - wie für die geschriebene Ansprache, also die Unterlagen, die ausgehändigt werden. Wußten Sie bisher, wann Sie einen Flyer oder wann Sie eine Broschüre einsetzen müssen?

65

Vereinfachung, klare Struktur Reduzierung der Druckstückanzahl

VERMARKTUNG Ziel Vereinfachung, klare Struktur Reduzierung der Druckstückanzahl VERMARKTUNG Ziel Damit war das Ziel klar: Unterlagen müssen möglichst einfach und strukturiert sein. Mit einer klaren Struktur verringert sich die Angst vor dem, was kommt. Und es ist einfacher, sich mit Neuem (Rürup) auseinanderzusetzen. Weniger ist manchmal mehr. Wir haben nicht nur die Druckstücke selber strukturiert, sondern auch eine strukturierte Verpackung gewählt. Ihnen steht jetzt ein Koffer mit allen neuen Unterlagen für zur Verfügung (dieser ist hochkant auch ins Regal stellbar, dann sieht man über die Beschriftung, was drin ist). Jeder Koffer enthält 2 Mappen. Die eine Mappe enthält alles, was neu zum Privatkundengeschäft entwickelt wurde: Rürup, BU und Zulagen-Rente. Die zweite Mappe enthält alles, was Sie für das Firmenkundengeschäft, also die bAV, benötigen. Durch diese Struktur findet sich der Vermittler schnell zurecht und kann sich beim Kunden profilieren. Erstmal muß der Vermittler dazu natürlich selbst Rürup in und auswendig kennen, dazu haben wir eine Fachinformation entwickelt...

auseinanderzusetzen. Weniger ist manchmal mehr. Wir haben nicht nur die Druckstücke selber strukturiert, sondern auch eine strukturierte Verpackung gewählt. Ihnen steht jetzt ein Koffer mit allen neuen Unterlagen für 2005 zur Verfügung (dieser ist hochkant auch ins Regal stellbar, dann sieht man über die Beschriftung, was drin ist). Jeder Koffer enthält 2 Mappen. Die eine Mappe enthält alles, was neu zum Privatkundengeschäft entwickelt wurde: Rürup, BU und Zulagen-Rente. Die zweite Mappe enthält alles, was Sie für das Firmenkundengeschäft, also die bAV, benötigen. Durch diese Struktur findet sich der Vermittler schnell zurecht und kann sich beim Kunden profilieren. Erstmal muß der Vermittler dazu natürlich selbst Rürup in und auswendig kennen, dazu haben wir eine Fachinformation entwickelt...")

66

Unser neues Konzept zur Kundenkommunikation

VERMARKTUNG Der „Baukasten“ „Vorteilsblätter“ „Begleit-Broschüre“ 3. Schicht „Vorteilsblätter“ „Begleit-Broschüre“ 1. Schicht „Türöffner-Broschüre“ Unser neues Konzept zur VERMARKTUNG Kundenkommunikation Der „Baukasten“ Aninmiert: bitte 5 mal klicken! Das Ganze bildet mit der Türöffner-Broschüre, den Begleit-Broschüren zur 1. und 3. Schicht und den Vorteilsblättern als Gesamtpaket dann wieder den Baukasten. Den Baukasten kennt der Endverbraucher aus der TV-Werbung. Er entspricht auch unserem Produktansatz aus dem Vorsorge-und Vermögensplan und der Beratung nach dem Baukasten-Prinzip.

67

VERMARKTUNG Fachinformation für Vermittler

Ziel: Nachschlagewerk für Sie Inhalt: Die gesetzl. Rentenversicherung im Wandel - neue Rahmenbedingungen Das Alterseinkünftegesetz im Detail (3 Schichten, Beispiele, Altverträge) Zielgruppen- und Motive in den Schichten Unsere Produkte im Überblick Unsere Unterstützung VERMARKTUNG Fachinformation für Vermittler Die Vertriebsunterstützung in Form des kompletten packages mit Koffer, Mappen und Fachinfo hat für den Vermittler eine klare und einfache Struktur. Auf den Seiten ab Seite 44 findet der Vermittler in dem Kapitel „Wir machen Sie startklar für Rürup“ die Unterstützung, die er hat, um den Endkunden gezielt anzusprechen. Deshalb sind in den Mappen auch alle Unterlagen, die der Vermittler an den Endkunden weitergeben kann. Zu den Endverbraucher-Unterlagen gibt es auch einen neuen, schlüssigen Aufbau. Das brandneue Endverbraucher-Konzept paßt dazu, wie Kundenkommunikation funktioniert.

Zielgruppen- und Motive in den Schichten. Unsere Produkte im Überblick. Unsere Unterstützung. VERMARKTUNG. Fachinformation für Vermittler. Die Vertriebsunterstützung in Form des kompletten packages mit Koffer, Mappen und Fachinfo hat für den Vermittler eine klare und einfache Struktur. Auf den Seiten ab Seite 44 findet der Vermittler in dem Kapitel „Wir machen Sie startklar für Rürup die Unterstützung, die er hat, um den Endkunden gezielt anzusprechen. Deshalb sind in den Mappen auch alle Unterlagen, die der Vermittler an den Endkunden weitergeben kann. Zu den Endverbraucher-Unterlagen gibt es auch einen neuen, schlüssigen Aufbau. Das brandneue Endverbraucher-Konzept paßt dazu, wie Kundenkommunikation funktioniert.")

68

Wer ist AXA: Argumente, die für AXA sprechen

Unsere „Maße“: 50 Millionen Kunden weltweit Mitarbeiter und Vermittler 71,6 Milliarden Euro Umsatz 775 Milliarden Euro verwaltetes Vermögen 1,4 Milliarden Euro Nettogewinn Unsere „Werte“: Finanzielle Vorsorge, Vermögensmanagement & Versicherung – das ist unser Geschäft Eine globale Marke steht bei uns für gemeinsame Werte & Verpflichtungen – weltweit Unsere Werte: Professionalität, Innovation, Pragmatismus, Teamgeist & Integrität Unser wichtigster Partner: Unser Kunde!

69

AXA ist das einzige Unternehmen mit der BESTNOTE SEHR STARK!

Wer ist AXA: Argumente, die für AXA sprechen AXA ist das einzige Unternehmen mit der BESTNOTE SEHR STARK! Auch im Oktober 2004 hat FitchRatings, eine anerkannte Bewertungsagentur, wieder die Bestnote für Bonität und Finanzkraft einzig und allein an AXA gegeben!

70

1. SCHICHT: BASISVERSORGUNG Beispiel für Besteuerung der Renten ab 2005

Der Freibetrag für die Renten wird im zweiten vollen Jahr des Rentenbezugs in Euro festgelegt und dann für die Dauer des Rentenbezugs eingefroren

71

1. SCHICHT BASISVERSORGUNG Günstigerprüfung

Inhaltsverzeichnis 1. SCHICHT BASISVERSORGUNG Günstigerprüfung Sonderausgaben: Günstigerprüfung (§ 10 Abs.3 Nr.3 EStG) Tabelle: Berücksichtigung von Sonderausgaben (alte Regelung) Kalenderjahr Vorwegabzug Grundhöchstbetrag hälftiger 3.068 EUR 1.334 EUR 667 EUR 2012 2.400 EUR 2013 2.100 EUR 2014 1.800 EUR 2015 1.500 EUR 2016 1.200 EUR 2017 900 EUR 2018 600 EUR 2019 300 EUR 2011 2.700 EUR

Tabelle: Berücksichtigung von Sonderausgaben (alte Regelung) Kalenderjahr. Vorwegabzug. Grundhöchstbetrag. hälftiger EUR EUR. 667 EUR EUR EUR EUR EUR EUR EUR EUR EUR EUR.")

72

1. SCHICHT BASISVERSORGUNG Beispiel: Günstigerprüfung

73

2. SCHICHT ZUSATZVERSORGUNG Altzusage bzw. Neuzusage

bis ab dem Kriterien: Entwurf BMF-Scheiben v Altzusage nach § 40b EStG Erhöhung von Beitrag oder Leistung Änderung der Finanzierungsform der Rechtsgrundlage Übernahme einer Zusage weiterhin Altzusage: Förderung nach § 40b Altzusage nach § 3.63 EStG weiterhin Altzusage: Förderung nach § 3.63 (max.4%) über 4%: Förderung nach § 40b EStG (max EUR) Kriterien: Entwurf BMF-Scheiben v Altzusage nach § 40b EStG Erweiterung der Zusage um zusätzliche, biometrische Risiken und Beitragserhöhung Übertragung einer Zusage nach § 4 Abs.2 Nr.2 und Abs.3 BetrAVG Neuzusage Förderung nach § 3.63 (max.4%) über 4%: Festbetrag in Höhe von EUR nur dann, wenn keine Pauschalierung nach § 40b Altzusage nach § 3.63 EStG Neuzusage Förderung nach § 3.63 (max.4%) über 4%: Festbetrag in Höhe von EUR

über 4%: Förderung nach § 40b EStG (max EUR) Kriterien: Entwurf BMF-Scheiben v Altzusage. nach § 40b EStG. Erweiterung der Zusage um zusätzliche, biometrische Risiken und Beitragserhöhung. Übertragung einer Zusage nach § 4 Abs.2 Nr.2 und Abs.3 BetrAVG. Neuzusage. Förderung nach § 3.63 (max.4%) über 4%: Festbetrag in Höhe von EUR nur dann, wenn keine Pauschalierung nach § 40b. Altzusage. nach § 3.63 EStG. Neuzusage. Förderung nach § 3.63 (max.4%) über 4%: Festbetrag in Höhe von EUR.")

74

2. SCHICHT ZUSATZVERSORGUNG Freibeträge bzw