Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

GENIUM Global AI Fund Series 1

Ein Multi-Manager Investment Produkt für professionelle Investoren.

2

- Effektenhandelslizenz nach Schweizer Recht (BEHG)

PLENUM GROUP - Gründungsjahr: 1993 - Effektenhandelslizenz nach Schweizer Recht (BEHG) - Versicherungsbewilligung durch das FMA, Liechtenstein - Fondsvertriebsträgerlizenz gemäß Schweizer Recht (AFG) - Konsolidierte Aufsicht durch die Eidgenössische Bankenkommission (EBK) - Mitglied Schweizer Verband unabhängiger Effektenhändler - Mitglied Einlagensicherung Schweizer Banken/Effektenhändler - Assoziiertes Mitglied der Schweizer Börse (SWX) - Revisionsstelle der Gruppe: Pricewaterhouse Coopers AG - Interner Revisor: Beret AG, Zürich - 40 Mitarbeiter - Betreute Vermögen: CHF > 1.4 Mrd. - Internationale Kunden (Banken, Pensionskassen, vermögende Privatkunden, Vermögensverwalter - IFA’s) Seite 2

- Versicherungsbewilligung durch das FMA, Liechtenstein. - Fondsvertriebsträgerlizenz gemäß Schweizer Recht (AFG) - Konsolidierte Aufsicht durch die Eidgenössische. Bankenkommission (EBK) - Mitglied Schweizer Verband unabhängiger Effektenhändler. - Mitglied Einlagensicherung Schweizer Banken/Effektenhändler. - Assoziiertes Mitglied der Schweizer Börse (SWX) - Revisionsstelle der Gruppe: Pricewaterhouse Coopers AG. - Interner Revisor: Beret AG, Zürich Mitarbeiter. - Betreute Vermögen: CHF > 1.4 Mrd. - Internationale Kunden (Banken, Pensionskassen, vermögende Privatkunden, Vermögensverwalter - IFA’s) Seite 2.")

3

Gegründet von Edgar de Picciotto : 1969 Auditor: Ernst & Young SA

Angestellte: Assets unter Verwaltung: ca. 108 Mrd. USD Assets in Alternativen : ca Mrd. USD Niederlassung Weltweit: Seite 3

4

Assets under Management Evolution as of June 2007

108.0 Total 92.4 73.0 63.0 52.8 53.7 35.8 32.5 32.6 35.6 34.6 29.0 HNW 34% Institutions 66% Hedge Fund Assets *Estimated as of the closing of 30 June 2007, client assets are calculated according to the norms established in May 2003 by the Federal Banking Commission Seite 4

5

Investment Process Bottom Up Manager Selection

H e d g F u n U i v r s % Approved List > 250 funds 3% Monthly meeting involving all investment teams in New York, London and Geneva Monthly Research Meeting (Approve/Remove/Watch List) Paul Olin Head of Structural Risk Analysis Structural Risk Analysis (Approx. ~50 per year) Structural Due Diligence Qualitative & Quantitative Analysis On-site meetings Quantitative Report Package Document review Trade Analysis Reference Checks Research report (Approx. ~200 per year) Stefan Zellmer Head of Research 20% Proposal Meeting Hedge Fund Meetings (1,000+ per year) Hedge Fund Universe (8,000 ~ 9,000 funds) 100% Seite 5

Paul Olin. Head of Structural. Risk Analysis. Structural Risk Analysis. (Approx. ~50 per year) Structural Due Diligence. Qualitative & Quantitative Analysis. On-site meetings Quantitative Report Package. Document review Trade Analysis. Reference Checks Research report. (Approx. ~200 per year) Stefan Zellmer. Head of Research. 20% Proposal Meeting. Hedge Fund Meetings (1,000+ per year) Hedge Fund Universe (8,000 ~ 9,000 funds) 100% Seite 5.")

6

Das Auswahlverfahren Screening Evaluation Execution

Screening externer Datenbanken durch das GFIS System mit Hilfe von individuell festgelegten Rastern und Matrizen. Zugang zu Daten von mehr als 4000 Single Hedge Fonds. Zugang zu Manager Background-Berichten. Auswertung spezieller, auf Alternative Anlagen bezogener News Flows. Quantitative Auswertung durch in das GFIS integrierte Bewertungs-mechanismen. Persönliches Treffen und Telefonkonferenzen mit den einzelnen Managern der Zielfonds. Legal Due Diligence. Netzwerkabfrage bezüglich der Reputation der einzelnen Fonds und deren Manager. Finale Auswahl der einzelnen Zielinvestments. Gewichtung der Allokation nach quantitativen und qualitativen Kriterien. Permanente Überwachung der Investition und gegebenenfalls Anpassung der Auswahl der Zielinvestments. Seite 6

7

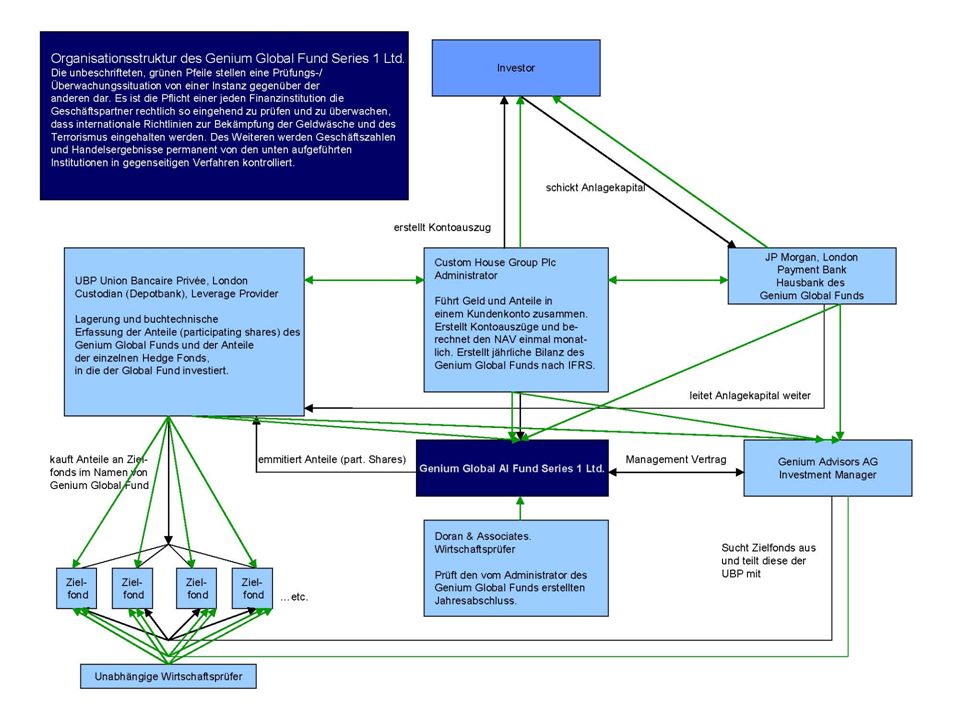

Seite 7

8

Anlageschema Kunde Geld Geld Shares Police Shareklasse A:

Ab Einmalzahlung € Kunde Geld Geld Shares GENIUM Global AI Fund Series 1 Police Shareklasse A: Ohne Leverage Kosten Versicherung: 1,2% Einmalig 0,7% p.A. Shareklasse B: Mit 100% Leverage Seite 8

9

Standartabweichung / Volatilität

Risikokennzahlen Sharp Ratio Die Sharpe- Ratio misst die Überrendite eines Funds und kann im Vergleich mehrerer Funds angewendet werden. Zur Ermittlung der Sharpe- Ratio wird die risikolos erzielbare Rendite von der tatsächlich erzielten Rendite abgezogen. Das Ergebnis wird durch das eingegangene Risiko des Funds geteilt. Bei zwei Funds die mit gleichen Performance-Kennzahlen aufwarten, sollte der mit der höheren Sharpe- Ratio bevorzugt werden. Standartabweichung / Volatilität Risiko 20% DAX 15% MSCI World Eine Sharp-Ratio > 1 zeigt dabei eine effiziente Anlage an. Je größer die Zahl desto besser. 10% Genium GAI Fund I Leverage Hedge Funds Sharp Ratio des Genium Global AI Fund I 2,9 5% World Bonds Genium Global AI Fund I 5% 10% 15% 20% 25% Rendite „Hedge Funds schlagen die Aktienmärkte in Baisse- und underperformen in Haussephasen. In den vergangenen zwei Jahrzehnten erbrachten Hedge Funds ähnlich hohe Nettorenditen wie Aktien, dies aber bei deutlich geringerer Volatilität“. Prof. Peter Meier, Züricher Hochschule für angewandte Wissenschaften Seite 9

10

Quantitative Performance Zahlen Simuliertes Portfolio seit Auferlegung der einzelnen Hedge Fonds Performance bereinigt um Management- und Performance Fee Fonds Strategie Annual ROR (%) Sharpe Ratio Stand. Dev.(%) Max Drawd.(%) Pos. Months (%) Harbinger Capital Partners Fund I Distressed Securities 23.63 2.54 2.50 1.14 90.70 QVT Overseas Ltd. Multy Strategy 21.20 3.42 6.08 2.60 87.00 Jana Offshore Partners Ltd. 21.83 1.75 10.19 8.24 77.22 OZ Europe Master Fund Ltd. Event Driven 16.41 2.62 6.11 3.57 86.00 Valhalla Investment Partners LP LS Equity 31.31 2.51 3.65 1.98 96.04 Denholm Hall Arbitrage Ltd. Emerging Markets 19.69 3.77 4.11 0.00 100.00 Laurus Offshore Ltd. 17.64 3.34 4.09 0.73 97.53 Portfolio 17.76 2.90 4.91 2.33 88.30 Seite 10

Sharpe Ratio. Stand. Dev.(%) Max Drawd.(%) Pos. Months (%) Harbinger Capital Partners Fund I. Distressed Securities QVT Overseas Ltd. Multy Strategy Jana Offshore Partners Ltd OZ Europe Master Fund Ltd. Event Driven Valhalla Investment Partners LP. LS Equity Denholm Hall Arbitrage Ltd. Emerging Markets Laurus Offshore Ltd Portfolio Seite 10.")

11

Quantitative Performance Zahlen

Simulierte historische Performance des Portfolios bezogen auf den Zeitraum Oktober 2007 bereinigt um Management Fee und Performance Fee: Share Class: Leverage 0% Durchschnittsrendite: % Durchschn. Standardabw.: % Durchschn. Sharpe Ratio: Positive Monate: % Seite 11

12

Quantitative Performance Zahlen

Simulierte historische Performance des Portfolios Oktober 2007 bereinigt um Management Fee, Performance Fee und voraussichtliche Finanzierungskosten für den Leverage: Share Class: Leverage 100% Durchschnittsrendite: % Durchschn. Standardabw.: % Seite 12

13

Quantitative Performance Zahlen

PORTFOLIO STRESSTEST Drawdown Vergleich des Genium Global AI Fund Series 1 Portfolios mit Globalen Aktienmärkten in der von der US Subprime Krise verursachten turbulenten Periode von Juni September 2007: Seite 13

14

Quantitative Performance Zahlen

MSCI Welt-Aktien-Index und MSCI Welt-Anleihen-Index im Vergleich zu GENIUM Global AI Fund Series 1 Ltd. Januar 2001 bis Dezember 2006 45% 0.2 16.20% 6.70% MSCI World Equity 46% 0.5 7.0% 6.50% MSCI World Bonds 9.52% % negative Monate 2.90 Sharpe Ratio 4.90% Standard- abweichung 13.72% Durchschnittl. Jahresrendite Genium Global AI Fund Seite 14

15

Seite 15

16

Seite 16

17

Seite 17

18

Alternative Investments als Bestandteile eines professionell verwalteten Portfolios

Im Falle von Turbulenzen an den Finanzmärkten hat die Beimischung von Hedge Funds zu einem traditionellen Portfolio noch verstärkter die Eigenschaft das Risiko zu senken und die Rendite zu verbessern. Die Renditen der Hedge Funds und CTAs sind nahezu unabhängig von der Globalisierung der Aktien- und Anleihemärkte. Die hohe Korrelation der internationalen Aktien- und Anleihemärkte zueinander erfordert eine Beimischung von Hedge Funds und/oder CTAs zu einem bestehenden traditionellen Portfolio. Der Grad des Nutzens für ein Portfolio ist abhängig von der gelungenen Auswahl der Hedge Funds/CTAs bezüglich des zu erwartenden Marktumfeldes. Seite 18

19

GENIUM Global AI Fund Series 1

Herzlichen Dank für Ihre Aufmerksamkeit GENIUM Global AI Fund Series 1 Safera AG & Co.KG Wentzingerstrasse Freiburg Tel. +49(0)761 –

761 –")

Ähnliche Präsentationen

U N I V E R S I T Ä T H A M B U R G November 2011.>")

U N I V E R S I T Ä T H A M B U R G November 2011.>")