Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Operations Research Vorlesung/Übung im SS 2008

Professor Dr. Egbert Kahle Veranstaltungsbeginn ab 7.4. : Uhr Klausur: wird noch bekannt gegeben

2

Inhalt 1. Einführung (Begriff und Inhalt von OR) 2. Lineare Programmierung -Simplex Algorithmus 3. Sonderfälle 4. Postoptimale Rechnungen 5. Mehrzielprobleme 6. Dualität 7. Netzplantechnik 8. Tourenplanung

3

1. Einführung Begriff und Inhalt von Operations Research Der Begriff wurde im 2. Weltkrieg in den USA für die Analyse von Wirkungen militärischer Operationen geprägt und dann auf wirtschaft- liche Probleme übertragen. In UK oft als Operational Research und in Deutschland auch als Unternehmensforschung, Optimalplanung oder Optimierungsrechnung bezeichnet.

4

Definition: Anwendung mathematischer Methoden zur Vorbereitung optimaler Entscheidungen Voraussetzung: Schaffung eines formalen Modells, das die Einflußgrößen der Wirkungen sachgerecht abbildet. Ökonomisches Prinzip: Gegebenes Ziel - minimaler Mitteleinsatz Gegebener Mitteleinsatz - Maximale Zielerr.

5

Daraus folgen Anforderungen für die Formu-

lierung mathematischer Modelle reale Entscheidungs- mathematisches situation Entsch.modell reale Entscheidung mathematische Modellösung

6

Fehlerquellen - Abbildungsfehler - Modellorientiertheit ( Unterdrückung von Problemeigenschaften oder -variablen, die nicht ins Modell passen) - Fehlerhafte Algorithmenanwendung - Abweichungen bei der Rückinterpretation Modellorientierung vs. Problemorientierung

- Fehlerhafte Algorithmenanwendung. - Abweichungen bei der Rückinterpretation. Modellorientierung vs. Problemorientierung.")

7

Problemtypen von OR - Kombinatorische Probleme = Reihenfolgeprobleme = Transportprobleme = Optimierung von Produktionsprogrammen - Lagerhaltungsprobleme - Ersatzprobleme - Wartezeitprobleme - Konkurrenzprobleme

8

Verfahren des OR - Statische Programmierung = Lineare Programmierung = Nicht-lineare Programmierung = Ganzzahlige Programmierung - Dynamische Programmierung - Entscheidungsbaumverfahren - Netzplantechnik - Warteschlangentheorie - Spieltheorie - Simulation

9

2. Lineare Programmierung - Simplex Algo- rithmus

System von Rechenregeln, die - eindeutig formuliert und tatsächlich aus= führbar sind - nach endlich vielen Schritten zum Ergebnis führen - für eine ganzen Klasse von Entscheidungs= aufgaben geeignet sind - nach Anwendung eine Lösung garantieren oder die Unmöglichkeit der Lösung er= weisen

10

2.1 Grundmodell des Simplex-Algorithmus

Charakteristika: - Linearität von Zielfunktionen und Neben- bedingungen - Statische Betrachtung - Deterministische Daten - Stetige Größen, d.h. keine Ganzzahligkeits- erfordernisse, auch nicht teilweise

11

2.2. Praktisches Beispiel Die Studenten der Vorlesung Operations Re- search (Sie) überlegen, wie sie einen möglichst optimalen Lernerfolg innerhalb des Teils “Line- are Optimierung” erhalten. Sie haben die Mög- lichkeit, Ihr Wissen aus Vorlesungen oder aus Büchern zu beziehen. Auf Grund der Erfahrun- gen “leidgeprüfter” Vorgänger wissen Sie, daß das Erfolgsverhältnis von Vorlesungsbesuch und Literaturarbeit 7 : 5 beträgt. Angeboten werden zu diesem Thema 6 Bücher in der Bibliothek.

12

Sie planen für dieses Semester höchstens

42 Arbeitstage (à 2,5 Stunden) ein, wobei ein Vorlesungstermin incl. Vor- und Nachbereitung 6 Tage und die Beschäftigung mit einem Buch 1 Tag in Anspruch nimmt. Wenn Sie davon aus- gehen, daß Sie während eines Semesters höch- stens 12 neue Freunde gewinnen können, so können Sie während einer Vorlesung jeweils 2 kennenlernen, während die Beschäftigung mit einem Fachbuch dazu führen kann, daß Sie 3 Freunde verlieren.

ein, wobei ein. Vorlesungstermin incl. Vor- und Nachbereitung. 6 Tage und die Beschäftigung mit einem Buch. 1 Tag in Anspruch nimmt. Wenn Sie davon aus- gehen, daß Sie während eines Semesters höch- stens 12 neue Freunde gewinnen können, so. können Sie während einer Vorlesung jeweils 2. kennenlernen, während die Beschäftigung mit. einem Fachbuch dazu führen kann, daß Sie 3. Freunde verlieren.")

13

Für wichtige geschäftliche Anrufe planen Sie

maximal 12 Telefonate ein, wobei Sie schätzen, daß Sie während einer Vorlesung 2 Anrufe ver- passen (Handyverbot), beim Lesen eines Buches zu Hause aber drei Anrufe entgegennehmen können. Was ist zu tun ?

, beim Lesen eines Buches. zu Hause aber drei Anrufe entgegennehmen. können. Was ist zu tun")

14

Aufstellen des Problems in Ungleichungsform

6 xV + 1xB + xT = 42 2xV - 3xB + xF = 12 -2xV + 3xB + xH = 12 xB + xBS = 6 7 xV + 5 xB ---> Max! -2 xv + 3xB ---> Max! (und analog für die Freunde

15

Umwandlung der Ungleichungen in Gleichungen

16

Graphische Lösung x2 x1

18

Ein weiteres Beispiel Die kurzfristige Produktionsprogrammplanung geht von gegebenen variablen Kosten kvj für jedes Produkt j aus. Der Preis am Markt pj ist gegeben ; bei diesem Preis kann eine Absatzhöchstmenge x^j verkauft werden. So weit keine Produktionsbeschränkungen vorliegen, wird alles produziert, was einen positiven Deckungsbeitrag dbj bringt. dbj = pj - kvj > 0 !

19

Bei der Überprüfung der Bedingung, ob die

Produkte einen positiven Deckungsbeitrag bringen, ist die marktliche Verbundenheit zu beachten; Tasse und Untertasse, die als ein Gedeck verkauft werden, sind in diesem Sinn nur ein Produkt ! Für den Betrieb als Ganzes muß noch gelten, daß er keinen Verlust macht (langfristig). G = (pj - kvj) * xj - Kf >= 0 !

. G = (pj - kvj) * xj - Kf >= 0 !")

20

Bei Vorliegen einer Kapazitätsbeschränkung

wären die Produkte der Höhe des Deckungs- beitrags nach zu ordnen und es würde zuerst das Produkt mit dem höchsten, dann das mit dem zweithöchsten Deckungsbeitrag usw. gefertigt, bis die Kapazität erschöpft ist. Eine solche Vorgehensweise würde aber keine optimale Nutzung der knappen Kapazität bewirken: Der Deckungsbeitrag pro Einheit der knappen Kapazität, der relative Deckungs- beitrag, muß als Auswahlkriterium gelten.

21

Wenn mit vij der Faktorverbrauch des Faktors

i für die Produktion des Produkts j bezeich- net wird und von dem Faktor i nur die Menge Vi zur Verfügung steht, muß gelten: vij * xj <= Vi D.h. man kann nicht mehr verbrauchen als da ist. Der relative Deckungsbeitrag dbrel ist: dbreli, j = (pj - kvj) : vij

: vij.")

22

Der relative Deckungsbeitrag wurde von

Schmalenbach (1930) als optimale Geltungszahl bezeichnet. Beispiel: Produkt Produkt Produkt 3 Preis kvj Absatz höchstmenge Verbrauch Bestand

als optimale Geltungszahl. bezeichnet. Beispiel: Produkt 1 Produkt 2 Produkt 3. Preis kvj Absatz höchstmenge. Verbrauch Bestand 480.")

23

Nach den Deckungsbeiträgen ergäbe sich

eine Produktion von 40 P1 und 80 P2, dann wäre der Faktorbestand verbraucht. Die Summe der Deckungsbeiträge ist 8000. Nach den relativen Deckungsbeiträgen sieht es so aus: Produkt 1 Produkt 2 Produkt 3 dbrel , Menge Verbrauch DB

24

Der Deckungsbeitrag steigt auf 16500 an

Wenn nun ein zweiter Engpaßfaktor auftritt, mit einem Bestand von 350 und Verbrauchs- werten v21 = 5, v22= 2 und v23 = 4, dann ist eine andere Reihenfolge optimal: Produkt 1 Produkt Produkt 3 dbrel Menge Verbrauch DB DBgesamt = 7900

25

Allgemeiner Ansatz für LP

G = (pj - kvj) * xj - Kf --> Max ! vij * xj </= Vi xj </= Xj xj >/= 0

* xj - Kf --> Max ! vij * xj </= Vi. xj </= Xj. xj >/= 0.")

26

Ansatz für das Beispiel

( ) x1+( )x2 + ( ) x3 -> Max! 8 x1 + 2 x2 + x3 </= 480 5 x1 + 2 x2 + 4x3 </= 350 x </= 40 x </= 90 x3 </= 300

x1+( )x2 + ( ) x3 -> Max! 8 x1 + 2 x2 + x3 </= x1 + 2 x2 + 4x3 </= 350. x1 </= 40. x2 </= 90. x3 </= 300.")

27

8 x1 + 2 x x3 + x = 480 5 x1 + 2 x2 + 4 x x = 350 x x = 40 x x = 90 x x8 = 300 100x1+ 50 x x3 ----> Max!

28

x1 x2 x3 x4 x5 x6 x7 x8 b y y y y y Z (ggf. - KF)

")

29

x1 x2 x3 x4 x5 x6 x7 x8 b y y x y y Z

30

x1 x2 x3 x4 x5 x6 x7 x8 b y x /2 -5/ x y /2 5/ y Z

31

x1 x2 x3 x4 x5 x6 x7 x b y / / / x x / / / y / / / y Z

32

Verschiedene Auswahlregeln für die Pivot-Spalte

SUA - Steepest Unit Ascent Richtet sich nach dem Zielfunktionszuwachs pro Einheit z. B. Deckungsbeitrag pro Stück -Standardverfahren GC - Greatest Change Sucht den nächsten Eckpunkt mit der größten Verschiebung der Zielfunktion Vor allem sinnvoll bei mehreren nach SUA gleich- wertigen Spalten oder kleinen SUA- Unterschieden

33

Anwendung von GC auf das zweite Beispiel

x1 x2 x3 x4 x5 x6 x7 x8 b y y y x y Z Neue Pivot-Spalte x1 mit DB 3400; bei x3 :1700

34

x1 x2 x3 x4 x5 x6 x7 x8 b y / / / x / / / y / / / x y Z Das Lösungstableau entspricht dem bei SUA, jedoch sind die Zeilen anders angeordnet.

35

Weitergehende Schritte:

- Probe nach jedem Schritt möglich, am Ende wichtig - Interpretation der Ergebnisse = Lösungswerte in der b - Spalte (RHS) = Lösungswerte in der Z - Zeile (Schatten- preise) Wichtig: Der Unterschied in der Interpretation von Schattenpreisen der Basisvariablen und der Schlupfvariablen

= Lösungswerte in der Z - Zeile (Schatten- preise) Wichtig: Der Unterschied in der Interpretation. von Schattenpreisen der Basisvariablen und. der Schlupfvariablen.")

36

Ein weiteres Beispiel (modifiziertes Bsp.

Paschka-Skript, Aufgabe 2) Vier Produkte A,B,C und D werden zu folgenden Preisen in folgenden Mengen verkauft: A 200 zu 80; B 50 zu 120; C 100 zu 70; D 200 zu 30. Die variablen Kosten sind kA = 60, kB = 20, kC = 20 und kD = 25. Der Rohstoffverbrauch beträgt bei Stoff 1 v1A =2, v1B = 4, v1C = 6 und v1D = 1; es sind 1000 V1 da. Bei Stoff 2 gilt : v2A = 3, v2B = 6, v2C = 1, v2D = 1 und 550 vorhanden. Fixkosten betragen 200.

Vier Produkte A,B,C und D werden zu folgenden. Preisen in folgenden Mengen verkauft: A 200 zu 80; B 50 zu 120; C 100 zu 70; D 200 zu 30. Die variablen Kosten sind kA = 60, kB = 20, kC = 20 und kD = 25. Der Rohstoffverbrauch beträgt bei Stoff 1 v1A =2, v1B = 4, v1C = 6 und v1D = 1; es sind 1000 V1 da. Bei Stoff 2 gilt : v2A = 3, v2B = 6, v2C = 1, v2D = 1. und 550 vorhanden. Fixkosten betragen 200.")

37

xA xB xC xD y1 y2 y3 y4 y5 y6 * b y y y y y y Z

38

Auswahl: SUA -- xB/y4 GC -- xC/y5 gleichwertig Optimale Lösung nach drei Schritten: xA = 50, xB = 50, xC = 100 Methodenwahl unerheblich.

39

2.4. Probleme mit unzulässiger Ausgangs-

lösung Typischerweise handelt es sich hier um Probleme, die gleichzeitig kleiner-gleich und größer-gleich Bedingungen oder auch Gleich-Bedingungen enthalten. Beispiel: Es werden Stühle für 2 GE und Hocker für 1 GE hergestellt. Ein Hocker benö- tigt 4 h und ein Stuhl 2 h. 20 h sind verfügbar. Zwei Hocker müssen mindestens gefertigt werden.

40

Ansatz: 2 x1 + 4 x2 </= 20 x2 >/= 2 2 x1 + x2 ---> Max! Der einfachste Weg ist die Multiplikation der größer-gleich Bedingung mit -1; dann ist sie eine kleiner-gleich-Bedingung.

41

x1 x2 x3 x4 b y y Z Hier wird die Auswahlregel verändert. Zuerst werden die negativen Elemente der b-Spalte berücksichtigt und auf diese SUA oder GC angewendet. In Betracht kommen nur Spalten mit negativen Koeffizienten. (y2/x2)

")

42

1. Iteration x1 x2 x3 x4 b y x Z Diese Lösung ist zulässig, aber nicht optimal. SUA oder GC führt hier zu keinem Unterschied. Pivot-Element: y1/x1

43

2. Iteration x1 x2 x3 x b x / x Z Optimale Lösung. Es werden 6 Stühle und zwei Hocker gefertigt. Eine Erhöhung der Kapazität um eine Einheit erhöht den Umsatz um 1 GE. Eine Verringerung der Mindestmenge Hocker um 1 würde den Umsatz um 3 GE erhöhen.

44

Vorgehensweise bei mehreren größer-gleich

Bedingungen. Bei Vorliegen mehrerer größer-gleich-Bedin- gungen in einem Maximierungsproblem gibt es zwei mögliche Vorgehensweisen: Will man alle effizienten Punkte des Lösungs- raums bestimmen, dann werden die größer- gleich Bedingungen nach dem üblichen Aus- wahlkriterium bestimmt, d.h. Min ( bj/vij). Will man hingegen auf kürzestem Weg in den Raum zulässiger Lösungen wird Max (bj/vij) gewählt.

. Will man hingegen auf kürzestem Weg in den. Raum zulässiger Lösungen wird Max (bj/vij) gewählt.")

45

Beispiel (ohne Textvorgabe)

x1 x2 x3 x4 x5 x6 x7 x8 b y y y y y Z

46

Iteration x1 x2 x3 x4 x5 x6 x7 x b y1 y2 y3 y4 y5 Z

47

Für die 1. Iteration kommen jetzt in Frage:

y3 oder y4; als Spalten mit entsprechenden negativen Koeffizienten liegen x1 und x3 vor. x1 hat den größeren Zielzuwachs (SUA), aber auch GC. Die beiden Vorgehensweisen verglichen: Min (bj(vij) führt zu Pivot-Element y3/x1 Max (bj/vij) zu y4/x1

, aber. auch GC. Die beiden Vorgehensweisen verglichen: Min (bj(vij) führt zu Pivot-Element y3/x1. Max (bj/vij) zu y4/x1.")

48

Iteration 1a x1 x2 x3 x4 x5 x6 x7 x8 b y y x y y Z Lösung noch nicht zulässig. Weiter mit y4/x6

49

Iteration 2a x1 x2 x3 x4 x5 x6 x7 x b y y x x y Z Zulässig, aber nicht optimal. Wie 1b. SUA führt zu y2/x7; GC zu y5/x2.

50

Iteration 1b x1 x2 x3 x4 x5 x6 x7 x8 b y y y x y Z Zulässig, aber nicht optimal; SUA führt zu y2/x7 GC zu y5/x2; hier wird GC verfolgt.

51

Iteration 2b x1 x2 x3 x4 x5 x6 x7 x8 b y y y x x Z Noch nicht optimal. Nächstes Pivot-Element y2/x7

52

Iteration 3b x1 x2 x3 x4 x5 x6 x7 x8 b y x y x x Z Optimale Lösung. Probe.

53

M - Methode Das ist die zweite Lösungsmethode bei Vor- liegen unzulässiger Ausgangslösungen, beschrieben in Angermann, A., Entscheidungs- modelle, Frankfurt 1963, S. 213 ff. Da sie meines Erachtens komplizierter ist als der vorherige Rechenweg, wird sie nur formal beschrieben: Es werden für jede größer-gleich und gleich- Bedingung zusätzliche Hilfsvariable eingeführt und diese in der Zielfunktion mit einem Koeffi- zienten M versehen.

54

Zur Gewinnung einer zulässigen Ausgangs-

lösung wird dann das M-fache der Zeilen mit entsprechenden Bedingungen von der Ziel- funktion abgezogen. Danach wird dann das üblicher Iterations- verfahren durchgeführt.

55

Darstellung am Hocker-Beispiel:

x1 x2 x3 x4 h1 b y y Z M

56

Umgewandelt x1 x2 x3 x4 h1 b y y Z M M -M -2M Pivot-Element y2/x2

57

1. Iteration x1 x2 x3 x4 h1 b y x Z Diese Lösung ist zulässig, aber nicht optimal. Sie unterscheidet sich von der Lösung S. 7 unten durch die Vorzeichen in Spalten x4,h1.

58

Minimierungsaufgaben

Minimierungsaufgaben bei kleiner-gleich Bedin- gungen sind trivial. (xi = 0 für alle i) Bei Vorhandensein von größer-gleich (gleich und kleiner-gleich dürfen auch da sein) Bedin- gungen kann man am einfachsten die Ziel- funktion mit - 1 multiplizieren. Das hat nur Konsequenzen für die Interpretation.

Bei Vorhandensein von größer-gleich (gleich. und kleiner-gleich dürfen auch da sein) Bedin- gungen kann man am einfachsten die Ziel- funktion mit - 1 multiplizieren. Das hat nur Konsequenzen für die Interpretation.")

59

Übungsaufgaben: a) 2 x1 - 3 x2 ---> Max x x2 >/= 2 2x1 - x2 </=10 2x1 +5x2 </= 15

2 x1 - 3 x2 ---> Max x1 + x2 >/= 2 2x1 - x2 </=10 2x1 +5x2 </= 15")

60

x1 x2 x3 x4 x5 b * * *

61

b) 20 x x2 ---> Min! 2 x x2 = 50 5 x x2 >/= 120 6 x x2 </= 150

62

x1 x2 x3 x4 x5 x6 b * * 1 3/2 -1/ :3/2 = 16 2/3 :0 nicht betr. 0 17/2 -5/ : 17/2 = 10/17 :-8 nicht bes.

63

Allgemeine Merkregeln für den Umgang mit

verschiedenen Nebenbedingungen 1. Gleichheitsbedingungen müssen erfüllt werden. Das wird technisch so gelöst, daß eine Kleiner/gleich und eine Größer/gleich- Bedingung angesetzt werden, die dann beide erfüllt werden müssen. 2. Alle Zeilen mit negativen Werten auf der rechten Seite müssen als Pivotzeilen heran- gezogen werden, bevor auf die Zielfunktions- zeile geachtet wird.(vgl. S.8)

")

64

3. Erst wenn die Bedingungen 1 und 2 erfüllt

sind, wird normal” weiter innerhalb des Lösungsraumes optimiert. Sobald auf der rechten Seite ein negativer Wert vorliegt oder wieder auftaucht, befindet man sich außerhalb des Lösungraums !!

65

3. Sonderfälle Die Sonderfälle lassen sich wie folgt gliedern: - Degeneration = Duale Degeneration = Primale Degeneration == Überbestimmter Punkt == Unbegrenzte Lösungen - Redundanz - Kein Lösungsraum

66

Duale Degeneration Die Zielfunktion “liegt” auf einer Nebenbedin- gung, d.h. gleiche Steigung beider . Sie wird erkennbar am Auftauchen des Wertes 0 im Schattenpreis einer Nichtbasisvariablen. Es ergeben sich zwei optimale Ecken, deren Linearkombination beliebig viele Optimal- lösungen ergeben.

67

Beispiel x1 + x > Max! x1 + x2 </= 5 - x1 + 3x2 </= 9 3 x x2 </= 9

68

x1 + x2 ---> Max! x1 + x2 + x = 5 -x1 + 3x x = 9 3x x x5 = 9

69

x1 x2 x3 x4 x5 b** y y y Z

70

x1 x2 x3 x4 x5 b y / / y / / x / / Z / /

71

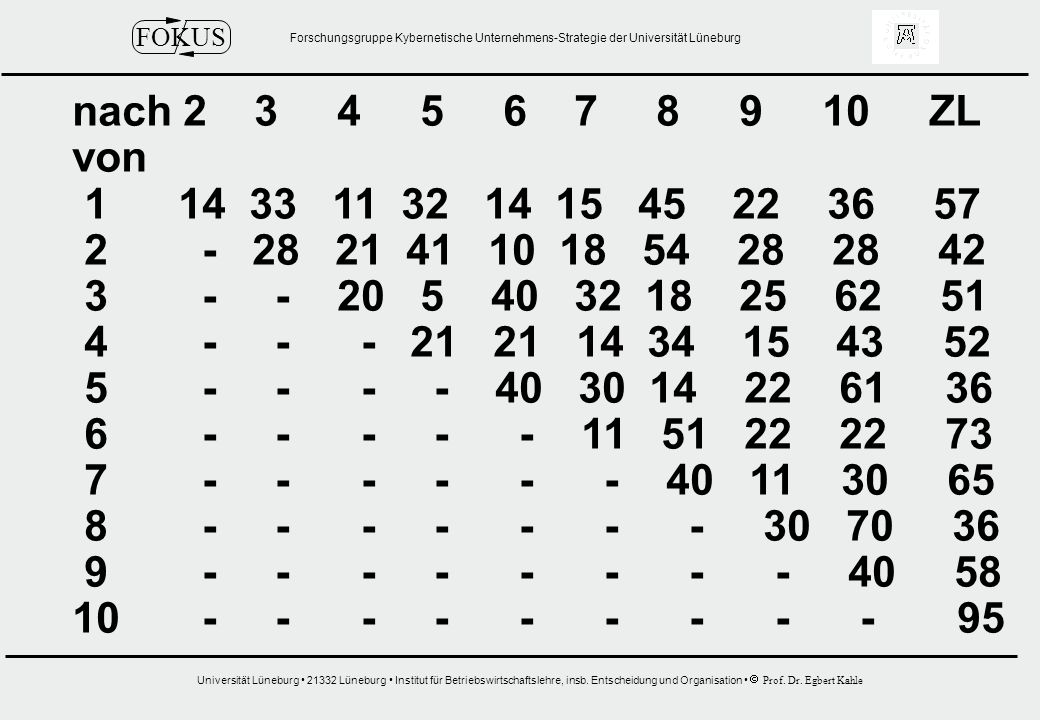

x1 x2 x3 x4 x b x / /4 3/2 y x / /4 7/2 Z

72

x1 x2 x3 x4 x5 b x /4 1/ /2 x x /4 -1/ /2 Z

73

Weiteres Beispiel (Übung):

12 x1 + 2 x2 ---> Max ! - 2 x1 + 3 x2 </= 12 6 x x2 </= 42 x2 </= 6 2 x x2 </= 12

74

Lösung I x1 x2 x3 x4 x5 x b y x / / /10 x / /10 54/10 x / /20 69/10 Z

75

Lösung II x1 x2 x3 x4 x5 x b y /3 -10/ x x /3 10/ x / / Z

76

Primale Degeneration Sie liegt vor, wenn ein Eckpunkt überbestimmt ist, d.h. mehr als zwei Gerade durch einen Eckpunkt laufen. Das bedeutet, daß bei der Wahl zwischen den Beschränkungen mehrere Möglichkeiten bestehen. Nach Durchführung der Iteration wird dann der andere - ggf. die anderen - Wert in der RHS zu 0.

77

Beispiel 4 x1 + x2 ---> Max! 3 x x2 </= 9 - x1 + 3 x2 </= 9 3 x x2 </= 9

78

x1 x2 x3 x4 x5 b y y y Z

79

Iteration 1a x1 x2 x3 x4 x5 b x /3 1/ y /3 1/ y Z /3 4/

80

Iteration 2a x1 x2 x3 x4 x5 b x /8 1/ /2 x /8 3/ /2 y /4 3/ Z /8 7/ /2

81

Iteration 1b x1 x2 x3 x4 x b y y / x / Z /

82

Iteration 2 b x1 x2 x3 x4 x5 b x / / y / x / / Z / /

83

Iteration 3b x1 x2 x3 x4 x5 b x /8 3/ /2 x /4 3/ x /8 3/ /2 Z /8 7/ /2

84

Mögliche Folgen primaler Degeneration:

1. Dualwerte lassen sich nicht mehr inter- pretieren. 2. Es kann zu einem “Cycling” kommen, d.h., der Tausch von Nichtbasisvariablen zu Basisvariablen führt nicht mehr von dem bestehenden Punkt weg. Hier muß ein anderes Verfahren gewählt werden, indem suboptimale Zwischenschritte gewählt werden, d.h. eine andere Pivot-Spalte bestimmt wird.

85

Unbegrenzte Lösungen Die Lösungsmenge ist unendlich. Man erkennt sie daran, daß in der Pivotspalte bei positiver RHS nur negative Koeffizienten vorhanden sind. Das muß nicht im Ausgangstableau sichtbar sein, sondern kann sich später ergeben.

86

Beispiel: 100 x x2 ---> Max! - 30 x x2 </= 600 20 x x2 </= 1000 x x2 </= 100

87

Ansatz x1 x2 x3 x4 x b y1 y2 y3 Z

88

1. Iteration x1 x2 x3 x4 x b y1 y2 y3 Z

89

2. Iteration x1 x2 x3 x4 x b y1 x Z

90

Iteration 3 x1 x2 x3 x4 x b y / / /2 x / / /2 x / / /2 Z / /

91

Kein Lösungsraum Dieser Fall kann nur eintreten, wenn die Nebenbedingungen widersprüchlich formu- liert sind und wenn es sich dabei sowohl um kleiner-gleich als auch größer-gleich oder gleich-Bedingungen handelt. Auch das ist im Ausgangstableau nicht immer gleich zu erkennen.

92

Beispiel x x > Max ! - 2 x x2 >/= 8 3/2x x2 </= 30 2 x x2 >/= 6

93

Ausgangstableau x1 x2 x3 x4 x b y y2 3/ y Z

94

Iteration I x1 x2 x3 x4 x b x / y2 9/ / y Z /

95

Redundanz Eine Nebenbedingung ist dann redundant, wenn sie keinen Einfluß auf die Struktur der aktuellen Lösung hat. Sie kann deshalb auch bei gegebenem Lösungsraum vernachlässigt werden. Nur bei postoptimalen Rechnungen muß sie beibehalten werden, da sie dann relevant werden kann.

96

4. Postoptimale Rechnungen

Bei diesem Arbeitsschritt geht es darum, die unter den Grundannahmen - Statik, Deter- minismus, Linearität - erarbeitete Lösung auf ihre Stabilität (Robustheit) und Reich- weite zu überprüfen. Dazu dienen: - Sensitivitätsanalyse (Sensibilitätsanalyse) - Parametrische Optimierung

und Reich- weite zu überprüfen. Dazu dienen: - Sensitivitätsanalyse (Sensibilitätsanalyse) - Parametrische Optimierung.")

97

Bei der Sensitivitätsanalyse wird überprüft,

inwieweit sich einzelne Parameter ändern dürfen, ohne daß sich an der Lösung etwas qualitativ ändert. Eine qualitative Änderung liegt danach dann vor, wenn die Struktur von Basis- und Nicht-Basisvariablen sich ändert, d.h eine bisherige Nicht-Basisvari- able Basisvariable wird und vice versa.

98

Die parametrische Programmierung ist durch

eine schrittweise Variation einzelner Ausgangs- daten gekennzeichnete, wobei die Schritt- länge durch die Vorgabe der Parameter be- stimmt wird. Es werden dann die Veränderungen der Lösungen durch diese Vorgaben berechnet. Es ergeben sich praktisch Streuungsbereiche für die Eingangsdaten.

99

x1 x2 x3 x4 x5 x6 x7 x b y / / / x x / / / y / / / y Z

100

Ermittlung für das Produktionsbeispiel

Sensitivität der Zielfunktion: Für Produkt 1 gilt: In der Spalte x3 ist der Koeffizient 4/5, in der Spalte x5 1/5 und in der Spalte x7 -2/5. Die zugehörigen Werte in der Zielzeile werden nun durch die jeweiligen Koeffizienten dividiert und mit - 1 multiplziert; für die Bestimmung der Untergrenze werden nur posi- tive Koeffizienten verwendet und für die Obergrenze nur negative. Es ergibt sich:

101

max( -40 : 4/5; -20 : 1/5) </= p </= min (- 10: -2/5)

d.h. max (-50;-100) </= p </= min (25) (bei min gibt es nur einen Wert) Der Deckungsbeitrag von Produkt 1 kann um 50 nach unten (-50) und 25 nach oben schwanken ohne daß sich die optimale Lösung ändert, d.h. zwischen ( und ), 50 und 125 schwanken.

</= p </= min (25) (bei min gibt es. nur einen Wert) Der Deckungsbeitrag von Produkt 1 kann um. 50 nach unten (-50) und 25 nach oben schwanken. ohne daß sich die optimale Lösung ändert, d.h. zwischen ( und ), 50 und 125. schwanken.")

102

Allgemein lautet die Formel

max(- c*jk :a*jk; ajk>0) </= p </= min(-c*jk :a*jk;a*jk<0) Für Produkt 2 gibt es nur einen Wert fürdie linke Seite der Formel, d.h. es ist max (-10 : 1) </= p. Das bedeutet, daß der Deckungsbeitrag von Produkt 2 nach unten um 10 € sinken darf, bis sich die optimale Lösung ändert; nach oben gibt es keine Beschränkung.

</= p </= min(-c*jk :a*jk;a*jk<0) Für Produkt 2 gibt es nur einen Wert fürdie linke. Seite der Formel, d.h. es ist. max (-10 : 1) </= p. Das bedeutet, daß der Deckungsbeitrag von. Produkt 2 nach unten um 10 € sinken darf, bis. sich die optimale Lösung ändert; nach oben gibt. es keine Beschränkung.")

103

Produkt 3 ist nicht im optimalen Produktions-

programm. Der Schattenpreis von 40 € besagt, daß das Produkt erst produziert würde, wenn der Deckungsbeitrag um 40 € auf 80 € steigen würde. Es gibt keine untere Beschrän- kung.

104

Für die Beschränkungen oder Restriktionen

gelten folgende Sensitivitätsüberlegungen: Erste Beschränkung: Es sind Leerkapazitäten von 28 Einheiten vor- handen; wenn die Beschränkung von 480 um 28 Einheiten auf 452 sinkt, verändert sich die Struktur der Lösung. Es gibt keine Beschrän- kung nach oben, weil schon im Optimum etwas über ist.

105

Zweite Beschränkung: max ( - 34 : 1/5) </= p </= min (-28 : -8/5; -6: -1/5) -170 </= p </= min (17,5; 30) Die Restriktion kann um 170 nach unten und 17,5 nach oben schwanken, bevor sich die Struktur der Lösung verändert. Kapazität 2: ,5

106

Dritte Beschränkung: Auch hier bestehen Leerkapazitäten; erst wenn die Absatzkapazität um mehr als 6, d.h. unter 34 sinkt, verändert sich die Lösung. Nach oben gibt es keine Beschränkung. Fünfte Beschränkung: Es gilt im Prinzip das für die dritte Beschrän- kung Gesagte; die Beschränkung kann auf 0 sinken, ohne daß sich etwas ändert; nach oben gibt es ebenfalls keine Beschränkung.

107

Vierte Beschränkung: max (-28: 6/5; -90 :1;-6:2/5) </= p </= min(-34:-2/5) max ( - 23,3; -90; -15) </= p </= min (85) -15 </= p </= 85 Die Absatzkapazität kann um 15 nach unten und um 85 nach oben, d.h. von 75 bis 175 schwanken, ohne daß sich die Lösung ändert.

108

Beispiel Ausgangstableau x1 x2 x3 x4 x5 x6 b y y y y Z

109

Endtableau x1 x2 x3 x4 x5 x b y y x x Z

110

Sensitivität der Zielfunktion:

Variable 1 : In der Zeile x1 sind nur zwei posi- tive Werte; es gibt nur eine Untergrenze : max (-1 : 1) = -1. Der Zielfunktionswert der Variablen 1 darf um 1 nach unten schwanken, bevor sich die Lösung ändert; nach oben gibt es keine Beschränkung. Variable 2: Hier gibt es eine Unter- und eine Obergrenze: Sie kann um 1 nach unten und oben schwanken, d.h. zwischen 0 und 2, bis sich etwas ändert.

= -1. Der Zielfunktionswert der. Variablen 1 darf um 1 nach unten schwanken, bevor sich die Lösung ändert; nach oben gibt. es keine Beschränkung. Variable 2: Hier gibt es eine Unter- und eine. Obergrenze: Sie kann um 1 nach unten und. oben schwanken, d.h. zwischen 0 und 2, bis. sich etwas ändert.")

111

Für die Beschränkungen gilt:

Die erste Beschränkung hat noch eine Rest- kapazität von 2; wenn die Ausgangsbeschrän- kung von 5 um diesen Wert unterschritten wird, d.h. 3 unterschreitet, verändert sich die Lösung. Nach oben gibt es keine Beschränkung. Die zweite Beschränkung ist ausgeschöpft; es ist max ( -2:1; -7:1) </= p </= min (-9: -1; -3:-1) -2 </= p </= 3 Die Beschränkung 2 kann um 2 nach unten und um 3 nach oben, d.h von 5 bis 10 schwanken.

</= p </= min (-9: -1; -3:-1) -2 </= p </= 3. Die Beschränkung 2 kann um 2 nach unten und. um 3 nach oben, d.h von 5 bis 10 schwanken.")

112

6. Dualität Hier erfolgt eine Veränderung der Gliederung, weil die parametrische Programmierung nur auf dem Hintergrund der Dualität erläutert werden kann. Der Grundgedanke des Dualitätstheorems: Zu jedem (primalen) linearen Planungsproblem gibt es ein duales Problem; dabei wird die Koeffizientenmatrix gestürzt und die Zielfunktion des primalen Problems wird zu der RHS des dualen und die RHS des primalen zur Zielfunktion der dualen mit Gegentendenz (Min statt Max !)

linearen Planungsproblem. gibt es ein duales Problem; dabei wird die. Koeffizientenmatrix gestürzt und die Zielfunktion. des primalen Problems wird zu der RHS des. dualen und die RHS des primalen zur Zielfunktion. der dualen mit Gegentendenz (Min statt Max !)")

113

Wenn das primale Problem eine optimale

Lösung hat, besitzt auch das duale Problem eine. Es gilt : Z max = f min. Wenn das primale Problem keine endliche optimale Lösung hat, besitzt die duale Lösung keine zulässige Lösung.

114

Beispiel: Primalproblem Dualproblem 2x x2 </= y y3 >/= -2 x2 >/= y1 - y2 - 4y3 >/= -1 - x1 + 4 x2 >/= 12 -2x x2 ---> Max! y1 - 2y2 -12 y3 --->Min! Das Primalproblem hat eine unzulässige Ausgangslösung; die größer-gleich Bedingungen werden mit - 1 multipliziert. Das ergibt folgende Tableaus:

115

Primalproblem x1 x2 y1 y2 y b y y y Z Diese Lösung wäre optimal, ist aber wegen der negativen Werte in der b-Spalte unzulässig. Es wird -12/-4 als Pivot-Element gewählt.

116

Dualproblem y1 y2 y3 x1 x2 b x x ZD Diese Lösung ist zulässig, aber nicht optimal. Es wird weiter iteriert. Es wird für die SUA (-12) das Pivot-Element 1/4 bestimmt.

das Pivot-Element 1/4 bestimmt.")

117

Lösung Primalproblem x1 x2 y1 y2 y3 b y y2 -1/ / x2 -1/ / Z / /

118

Lösung Dualproblem y1 y2 y3 x1 x b x / / /4 y / / /4 ZD Auf dieser Dualitätsbeziehung beruht auch das Vorgehen bei Vorliegen unzulässiger Ausgangs- lösungen ohne Einführen weiterer Hilfsvari- ablen (M-Methode).

.")

119

Vor allem bei nichtquadratischen Problemen,

z.B. bei 2 Variablen und 4 Nebenbedingungen kann die Anwendung der dualen Methode, d.h. die Lösung des dualen Problems statt des primalen, die Zahl der Rechenschritte deutlich verkürzen.

120

Parametrische Optimierung

Hier gibt es mehrere Varianten: Man kann skalarparametrisch oder vektorparametrisch optimieren; im zweiten Fall können unterschied- liche Veränderungen gleichzeitig vorgenommen werden, was aber sehr aufwendig ist. Hier werden nur skalarparametrische Optimierungen betrachtet, bei denen eine oder mehrere Restrik- tionen oder die Zielfunktionen mit dem gleichen Parameter p modifiziert werden.

121

Bezugsbeispiel (Müller-Merbach, S. 106 ff.)

Ausgangstableau x1 x2 y1 y2 y b y y y Z

122

Endtableau x1 x2 y1 y2 y3 b x x y Z Hier soll nun die Beschränkung y2 von 40 bis 150 variiert werden. Die Sensibilitätsanalyse ergibt, daß bis zu einer Reduktion auf y2 = 110 die Lösung stabil ist. (max -130/2;-120/3) = 40

= 40.")

123

Es ergibt sich nun eine optimale Lösung von

x1 x2 y1 y2 y3 b x x y Z Eine weitere Reduktion von y2 ist nur möglich, wenn y3 in die Lösung kommt. Dafür scheidet x1 aus (x1 = 0). y2 sinkt auf 60.

. y2 sinkt auf 60.")

124

Das modifizierte Tableau lautet

x1 x2 y1 y2 y3 b y / x / x / Z / Eine weitere Reduktion von y2 auf 40 geht nur, wenn x1 aus der Lösung ausscheidet und x2 reduziert wird.

125

Es ergibt sich: x1 x2 y1 y2 y3 b y x y Z Man sieht im Vergleich der Lösungen, wie sich in jedem Reduktionsschritt die Lösungs- und Zielfunktionswerte, d.h. Primal- und Dualwerte ändern.

126

5. Mehrzielprobleme Grundprobleme Probleme multipersonaler Entscheidungen - Zieldifferenzen = Koordination von Zielen = Legitimation von Zielen = Rationalität von Kollektivzielen - Informationsdifferenzen - Gleichzeitiges Auftreten von Ziel- und Informationsdifferenzen

127

Triviale oder perfekte Lösung

Alle Ziele erreichen ihre Optimalausprägung in der gleichen Ecke des Beschränkungs- raums. Eine solche Lösung ist nur selten zu finden. Im allgemeinen werden Kompromisse nötig sein. Phase 1: Kompromißfindung für einstufige Probleme Phase 2: Kompromißfindung für LP-Probleme

128

Probleme der materiellen Zusammenführung

von mehreren Zielen 1. Die jeweils verfügbaren Alternativen be- stimmen den Lösungsraum (nicht die Wunschvorstellung des ET !) Beispiel: Alternativen P,H,S P schlecht 1, H sehr mäßig 1, S mäßig 1,

Beispiel: Alternativen P,H,S P schlecht 1, H sehr mäßig 1, S mäßig 1,")

129

Im Beispiel tritt die Alternative K hinzu:

K sehr gut 2,- Neue Bewertungsmatrix P H S K

130

2. Punktezuordnung zu Kriterien

Wenn die Kriterien gleichgewichtet sein sollen, muß die Höchstpunktzahl gleich sein, nicht die Summe der vergebenen Punkte. Beispiel: K1 K2 HPZ PunktSum A1 sehr gut schlecht A2 schlecht sehr gut A3 sehr gut schlecht A4 sehr gut schlecht A5 sehr gut schlecht

131

3. Nichtlineare Präferenzen

Die Linearität der Nutzenzuordnung zur Aus- prägung der Kriterien ist nicht immer gegeben. Beispiel: Dezibel (db) ist eine Meßzahl, bei der 3 Ein- heiten Differenz die Verdoppelung der Geräusch- empfindung ausdrücken. Die Funktion muß umgerechnet werden, z.B. db %

ist eine Meßzahl, bei der 3 Ein- heiten Differenz die Verdoppelung der Geräusch- empfindung ausdrücken. Die Funktion muß. umgerechnet werden, z.B. db %")

132

Wir kaufen ein Auto : 5 Alternativen, 6 Kriterien K K K K K K6 max min min min max blau A gut grün A sehr gut blau A mäßig rot A gut gelb A sehr gut schwarz

133

Rangplatzverfahren für das Beispiel

K K K K K K6 A , , A , , A , ,5 A , , , ,5 A , ,

134

Rangziffernverfahren (Punktebewertung)

Das Schlechteste erhält 0, das Beste 100 Pkt. K K2 K K K5 K6 A A A A A

135

Es gibt im wesentlichen zwei Erscheinungs-

formen von Mehrzielproblemen: - Eine gegebene Entscheidungsmatrix mit mehreren Alternativen mit gegebenen Ausprä- gungen für mehrere Kriterien - Ein lineares Entscheidungsproblem mit mehreren Zielen, bei dem ein Raum konfliktärer Ziele ermittelt wird Beide Formen können von Unsicherheit, Dyna- mik, Fuzziness und Rationaler Indeterminiert- heit überlagert werden.

136

Mehrzielprogrammierung

Es folgen zwei Beispiele zur Mehrziel- Programmierung 1. 2 Variable, 3 Nebenbedingungen, 2 Ziele 2. 6 Variable, 8 Nebenbedingungen, 7 Ziele

137

Beispiel 1 4x x2 ---> Max x2 ---> Max 2x x2 </= 20 5/6 x1 + x2 </= 10 x x2 >/= 5 ( x2 >/= 6)

")

138

x1 x2 y1 y2 y3y4 b y y2 5/ y y z z z1+z

139

Erster Zwischenschritt zur Erzeugung

einer zulässigen Lösung x1 x2 y1 y2 y3 b y y2 0 1/ /6 35/6 x z z z1+z

140

x1 x2 y1 y2 y3 b y1 1 1/2 1/ y2 0 7/12 -5/ /6 y /2 1/ z z z1+z

141

x1 x2 y1 y2 y3 b y /7 -6/7 0 60/7 y /7 12/7 0 20/7 y /7 6/7 1 45/7 z /7 -12/70 260/7 z /7 12/7 0 20/7 z1+z

142

x1 x2 y1 y2 y3 b y1 7/ y2 5/ y3 -1/ z1 -19/ z2 5/ z1+z2 -14/

143

Lösungen: z1 max: x1=10 x2=0 z1=40 z1+z2=40 z 2 max: x1=0 x2=10 z1=10 z1+z2=20 z2=10 z1 und z2 max:2 Lösungen a) x1=10 x2=0 z1=40 z2= 0 z1+z2=40 b) x1=60/7 x2= 20/7 z1=260/7 z2=20/7 z1+z2= 40

x1=10 x2=0 z1=40 z2= 0 z1+z2=40. b) x1=60/7 x2= 20/7 z1=260/7 z2=20/7 z1+z2= 40.")

144

Kompromißfindung: Idealziel: z1=40 z2=10 (beide max) Einführung einer zusätzlichen NB: x2 6 für z1 max Lösung: x1=4,82 x2=6 z1=25,27 z1 ist 63,2% vom Idealziel (bei absoluter Betrachtung, relativ = 50%) z2 ist 60% vom Idealziel

z2 ist 60% vom Idealziel.")

145

Iterativ x2 anheben bei:

x1=4,58 x2 6,2 z1=24,51 ergeben sich Unterschiede der relativen Zielerreichung unter 1%Abbruch der Rechnung Statt des relativen Abstandes zum Idealziel könnte man auch ein Gleichgewicht zwischen beiden Variablen x1,x2 anstreben und über Nebenbedingungen einführen. Das ist aber nicht zielkonform.

146

Eine Unternehmung kann 6 verschiedene Produkte A, B, C, D, E und F produzieren. Von jeden Produkt können max. 200 Stück verkauft werden; die Preise und variablen Kosten gestalten sich wie folgt: A B C D E F p kv

147

Es wird auf 3 Maschinen gefertigt, deren Kapazitätverbrauch und Kapazität wie folgt auszudrücken ist: A B C D E F Kap M M M

148

Bei der Produktion werden 2 Schadstoffe s1,s2 freigesetzt, sowie 3 knappe Ressourcen R1,R2,R3 verbraucht, deren Ausstoß bzw. Verbrauch minimiert werden soll. Diese Faktoren lauten wie folgt: A B C D E F S s R R R

149

Die Firma strebt nach Max. von Umsatz und Gewinn sowie nach min

Die Firma strebt nach Max. von Umsatz und Gewinn sowie nach min. Umweltbelastung und -inanspruchnahme. Für die rechnerische Lösung werden die Umweltfaktoren willkürlich Emissionsobergrenzen auferlegt. s12000 s2 1000 R12000 R23000 R33000 Dann wird das Problem rechnerisch für Gmax und Umax gelöst. Es ergeben sich 2 Lösungen

150

Gmax: xa=96 xb=200 xd=72 xc,e,f=0 Gmax=21840 U=37760 S1=1520 S2=1000 R1=1488 R2=1712 R3=2664 Umax: xb=200 Xd=90,72 xe=35,01 xc=7,96 xa,f=0 G=21278 Umax=39257,29 S1=1629,18 S2=1000 R1=1344,83 R2=1274,27 R3=2361,8

151

Für die Berechnung der Minimierungslösungen für S1, S2, R1, R2, R3 benötigt man Mindestwerte für Umsatz und Gewinn. Hier werden ausgehend von den jeweiligen Minima Abschläge von ca.25% Gewinn und 33%Umsatz gemacht. U 25000 G 15000 Es ergeben sich folgende Lösungen: S1min:xa=200 xb=90 xc,d,e,f=0 G=15400 U=25000 S1=960 S2=980 R1=1070 R2=1960 R3=2010

152

S2 min: xb=159 xf=68 xa,c,d,e=0 G=15000 U=28181 S1=1182 S2=386 R1=750 R2=977 R3=1977 R1min: xb=72 xe=101 xf=45 Xa,c,d=0 G=15000 U=31473 S1=1355 S2=598 R1=1406 R2=500 R3=1031 R2min: xc=31 xd=188 Xa,b,e,f=0 G=15000 U=29375 S1=1250 S2=625

153

R3min: xc=104 xd=125 Xa,b,e,f=0 G=15000 U=30000 S1=1271 S2=1000 R1=1396 R2=875 R3=813 Jedes Optimum hat eine andere Lösungsmenge und -soweit nicht durch NB erzeugt- andere Werte für ihre Zielgrößen. Es ergibt sich folgende Ideallösung: G=21840 U=39257 S1=960 S2=386 R1=598 R2=500 R3=813

154

Alle 7 Teiloptima sind effiziente Lösungen:

G U S1 S2 R1 R2 R3 Gmax Umax S1min S2min R1min R2min R3 min

155

Lösungsansatz für einen Kompromiß, relative Erreichung des Idealziels in %:

G U S1 S2 R1 R2 R3 Summe Gmax Umax S1min S2min R1min R2min R3 min

156

Im Durchschnitt am günstigsten liegen die Lösungen von S2 min mit einer durchschnittlichen Zielerreichung von 54% bis 55%. Die Ursache für die O-Werte für G, U, S2 und R1 liegt aber in der willkürlichen Setzung der Grenzwerte. Dabei sind besonders die Größen G und S2 Engpässe, in zwei Fällen sogar simultan. Hier könnte man die Opportunitätsgrößen abrufen, um den „trade-off“ zwischen den Werten zu bestimmen, oder man müßte Lösungen für einen Grenzwert G 0 und für S2 nahe unendlich ermitteln, um dann die relative Bedeutung der Lösungen festzulegen.

157

Im vorliegenden Beispiel sind die Werte für

S2 min recht gut, wenn man berücksichtigt, daß der Gewinn, der hier mit 0 bewertet ist, ja bereits mit der Mindestfestlegung auf 75% des absoluten Maximums gut bedient ist. Es wäre zu prüfen, ob es eine Lösung gibt, die bei Festlegung von Nebenbedingungen mit % der Ausgangswerte eine zulässige Lösung erzeugt.

158

Arbeitsschritte für das Mehrziel-

programmieren - Erstellen aller "technischen" Nebenbe- dingungen - Erstellen aller Zielfunktionen - Einsetzen der Zielfunktionen als zusätz- liche Nebenbedingungen mit "offenen" Restriktionen - - Durchrechnen für alle Einzeloptima

159

- Überprüfen der Lösungswerte im

Ausgangsproblem - Abschätzung von Konfliktbereichen = Wie weit liegen Lösungen auseinander = Gibt es eine "ausgezeichnete" Lösung ? = Ist die Punktesumme oder der kleinste relative Abstand aller Ziele das geeignete Maß an "Gerechtigkeit" ?

160

- Bewertung der Einzeloptima in Prozent-

punkte und Wahl der Punktesumme (Problem der Gerechtigkeit) - Minimierung des Abstandes der Ergebnisse vom Idealziel für alle Zielfunktionen (für zwei Zielfunktionen gut darstellbar, bei drei und mehr sehr konfliktären Zielfunktionen z.T. nicht ermittelbar; noch kein Algorithmus verfügbar)

- Minimierung des Abstandes der Ergebnisse. vom Idealziel für alle Zielfunktionen. (für zwei Zielfunktionen gut darstellbar, bei. drei und mehr sehr konfliktären Zielfunktionen. z.T. nicht ermittelbar; noch kein Algorithmus. verfügbar)")

161

Ergänzung Bei der Suche nach einem Kompromiß, z.B. zwischen den sieben Zielvariablen gibt es zwei Möglichkeiten: - In Anlehnung an die Rangziffernmethode die Summe der relativen Abstände zum Ideal zu minimieren; das ist eine "Gesamt- lösung" , aber kein individueller Kompromiß - Bestimme den geometrischen Ort des gleichen relativen Abstands vom Ideal; bei 2 Zielen ein Punkt, bei 3 Zielen eine Gerade,... das ist der "echte" Kompromiß

162

Die Möglichkeiten der Kompromißfindung

bei mehreren Zielen : - Addition der Zielfunktionen (bringt verdeckte Gewichtung) - Addition normierter Zielfunktionen (Problem unterschiedlicher Vorzeichen der Zielvariablen und der Summe der Zielvari- ablen; führt häufig nur zu einer Ecke, kann aber einen Kompromiß aufzeigen) - Einführung zusätzlicher Nebenbedingungen aus den Zielfunktionen (aufwendig, Höhe der Beschränkung willkürl.)

- Addition normierter Zielfunktionen. (Problem unterschiedlicher Vorzeichen der. Zielvariablen und der Summe der Zielvari- ablen; führt häufig nur zu einer Ecke, kann. aber einen Kompromiß aufzeigen) - Einführung zusätzlicher Nebenbedingungen. aus den Zielfunktionen. (aufwendig, Höhe der Beschränkung willkürl.)")

163

- Bewertung der Einzeloptima in Prozent-

punkte und Wahl der Punktesumme (Problem der Gerechtigkeit) - Minimierung des Abstandes der Ergebnisse vom Idealziel für alle Zielfunktionen (für zwei Zielfunktionen gut darstellbar, bei drei und mehr sehr konfliktären Zielfunktionen z.T. nicht ermittelbar; noch kein Algorithmus verfügbar)

- Minimierung des Abstandes der Ergebnisse. vom Idealziel für alle Zielfunktionen. (für zwei Zielfunktionen gut darstellbar, bei. drei und mehr sehr konfliktären Zielfunktionen. z.T. nicht ermittelbar; noch kein Algorithmus. verfügbar)")

164

Bei der Frage nach der Rationalität eines Kom-

promisses steht zuerst die der Konfliktaus- tragung an (-> Orga II) (Rationalität und Ethik). Wenn man sich für die Austragungsform “Kompromiß” entschieden hat, sind drei Aspekte zu beachten: - Effizienz - Gerechtigkeit - Solidarität

(Rationalität und Ethik). Wenn man sich für die Austragungsform. Kompromiß entschieden hat, sind drei. Aspekte zu beachten: - Effizienz. - Gerechtigkeit. - Solidarität.")

165

- Die Anforderung der Effizienz bedeutet, daß

kein Beteiligter “unnötig” schlechter gestellt wird (Pareto- Optimalität) - Die Anforderung der Gerechtigkeit verlangt, daß die inhaltliche Lösung und das Verfahren fair sind, d.h. von allen als fair empfunden werden.(Lit.: Rawls,J., Eine Theorie der Gerechtigkeit, Frankfurt/M. 1979) - Solidarität verlangt von allen Beteiligten, daß sie die Interessen der Unternehmung und der anderen Beteiligten berücksichtigen

- Die Anforderung der Gerechtigkeit verlangt, daß die inhaltliche Lösung und das Verfahren. fair sind, d.h. von allen als fair empfunden. werden.(Lit.: Rawls,J., Eine Theorie der. Gerechtigkeit, Frankfurt/M. 1979) - Solidarität verlangt von allen Beteiligten, daß. sie die Interessen der Unternehmung und der. anderen Beteiligten berücksichtigen.")

166

Für die Berücksichtigung dieser Anforderungen

kommen in den typischen Fällen verschiedene Hilfs-Zielfunktionen zum Tragen: - Maximierung der Gesamtzielerreichung, z.B. die Summe der Punkte - Minimierung der relativen Abweichung vom Einzelideal für alle Ziele mit gleicher Abwei- chungsverteilung - Minimierung der absoluten Abweichungen vom Einzelideal für alle Ziele

167

Probleme der Kompromißregeln:

- Legitimation unterschiedlicher Abweichungen - Ausprägungsabhängige Präferenz - Bedeutung der relativen Abweichung bei unterschiedlich hohen Ausprägungen - Verhältnis von Gerechtigkeit und Solidarität - Kommunikation der Präferenzen und ihrer Änderungen über den Lösungsraum - Inkonsistenz von Präferenzen

168

Ein weiteres Beispiel:

Eine Firma stellt zwei Produkte her; von Produkt 1 müssen mindestens 20 und höchstens 180 , von Produkt 2 höchstens 250 hergestellt werden. Es bestehen zwei Produk- tionsbeschränkungen; die Koeffizienten lauten für Produkt 1 : 2 für B1 und -10 für B2 und für Produkt 2 : 3 für B1 und 10 für B2. Die Beschränkung B1 beträgt 900, B2 ist 1400. Die Preise betragen 100,- DM pro Stück, die variablen Kosten p1 = 30 und p2 = 200 DM/St. Die Produkte verursachen Schadstoff von 4 kg je Stück (P1) und 2 kg (P2).

und 2 kg (P2).")

169

Der Ansatz für Umsatz und Gewinnmaxi-

mierung:

170

Wie verändert sich der Ansatz , wenn Schad-

stoffminimierung als weiteres Ziel hinzutritt ? Lösungswerte: Gmax : x1 = 180, X2 =0, U G12600 S 720 Smin : x1= 20, x2 = 0, U = 2000 G = 1400 S 80 Umax: x1 = 180,x2 = 180, U= G = -5400 S = 1080

171

X1 x2 y1 y2 y3 y4 y5 b y y y y y U G S

172

Netzplantechnische Grundbegriffe

173

Ein Netzwerk wird durch Knoten und Kanten bestimmt

2 C 4 A 1 D B 3 Gerichteter Graph der Aktivitäten A,B,C,D

174

Die Elemente eines Netzes können durch

Aktivitäten oder Ereignisse beschrieben werden. Im allgemeinen werden Aktivitäten durch Kanten und Ereignisse durch Knoten abgebildet, es gibt aber auch Verfahren, in denen Aktivitäten durch Knoten abgebildet Den Aktivitäten werden Zeiten (Zeit pro Akti- vität), den Ereignissen Zeitpunkte zugeordnet.

, den Ereignissen Zeitpunkte zugeordnet.")

175

Für die Aktivitäten im Beispiel gilt folgende

Beziehung: A (muß) vor C (fertig sein) B vor D Regeln: Ein Pfeil geht immer von einem Knoten mit einer niedrigen Ordnungszahl zu einem mit einer höheren. Zwei Pfeile können nicht den gleichen Anfangs- und Endpunkt haben.

vor C (fertig sein) B vor D. Regeln: Ein Pfeil geht immer von einem Knoten mit. einer niedrigen Ordnungszahl zu einem. mit einer höheren. Zwei Pfeile können nicht den gleichen. Anfangs- und Endpunkt haben.")

176

Modifikation des Beispiels: A und B vor C

3 A 4 1 B 2 D Die Numerierung der Knoten muß verändert werden. Die Aktivität wird als Schein- aktivität bezeichnet.

177

Den Aktivitäten werden Zeiten zugeordnet.

A 7, B 9, C 6, D2. Gesamtdauer des “Projekts A - D” bei der ersten Fassung : Max ( A + C, D + B ) = 13 Gesamtdauer bei der zweiten Fassung: Max ( A + C, B + C, B + D) = 15 Der kritische Weg ist hier 1, 2, 3, 4.

= 13. Gesamtdauer bei der zweiten Fassung: Max ( A + C, B + C, B + D) = 15. Der kritische Weg ist hier 1, 2, 3, 4.")

178

Netzplantechnik - Beispiel

Aktivitäten Vorrang Dauer A vor D 6 B vor E,F,J 5 C vor H und L 5 D vor I 3 E vor I 6 F vor K 4 H vor K 5 I vor M 4 J vor M 7 K 3 L vor N 6 M 4 N 4

179

D,3 A,6 I,4 E,6 B,5 J,7 M,4 F,4 K,3 C,5 H,5 N,4 L,6

180

D,3 1 A,6 4 I,4 E,6 B,5 J,7 2 7 M,4 F,4 K,3 C,5 8 5 H,5 3 N,4 L,6 6

181

Termine und kritischer Weg

Knoten FMS SEZ Puffer Kritischer Weg : / B,E,I,M. Dauer 19

182

Netzplanverkürzung - Kelley-Algorithmus

Verkürzungsmöglichkeiten Aktivität Verkürzung Kosten A von 6 auf 4 je 500 B von 5 auf H von 5 auf 3 je 200 I von 4 auf K von 3 auf M von 4 auf

183

Verkürzungsschritte Nur auf dem kritischen Weg ( ) 1. Schritt : B von 5 auf 2. Schritt : I von 4 auf 3. Schritt : M von 4 auf Mehr geht nicht; ein anderer Weg ist nicht kritisch geworden. Crash Time 16 bei 8000 Kosten.

184

Weiteres Beispiel als Word Programme

Semester-OR-Klausur 2003 und SemORnetzplan

185

4.4 Tourenplanung Tourenplanung kann in verschiedenen Formen geschehen: Als Linienplan, Fahrplan oder mit der Planung einzelner Touren von einem oder mehreren Zentrallägern. Betrachtet wird der Fall mit einem Zentrallager und vorgegebenen Liefermengen. Die Orte sind durch ihre Koordinaten gegeben; die geometrische Entfernung wird über den Satz des Pythagoras ermittelt. Sie muß für reale Strecken um einen Faktor 1,2 bis 1,4 korrigiert werden.

186

Die Koordinaten seien zum Beispiel:

Punkt 1 : 60/60 Punkt 2 : 50/70 Punkt 3: 70/90 ... ZL: 20/100

187

nach ZL von

188

Weitere Randbedingungen

- Räumliche Barrieren - Fahrzeit und Geschwindigkeit - Ladezeiten - Zeitfenster - Teillieferungen (möglich oder unmöglich) - Mehrere Lager

- Mehrere Lager.")

189

Beispiel Standortkoordinaten A: 30/30 B: 60/ C: 40/ D: 20/120 E: 70/140 F: 90/150 G: 120/ H: 140/100 I: 130/70 K: 110/ Z: 90/90 Transportmengen A: 8t B: 6t C: 5t D: 7t E: 9t F: 4t G:6t H: 8t I: 5t K: 7t Kapazität: 4 LKW à 18t

190

Entfernungstabelle nach B C D E F G H I K Z von A B C D E F G H I K

191

Tourenplanung Savingsmethode Ausgangspunkt sind lauter einzelne Pendel- touren. Die Tour mit der höchsten Lademenge wird mit der oder den Touren, die die größte Ersparnis (Savings) bringen, aufgefüllt. Die Savings ergeben sich aus D(ZL/P1)+D(ZL/P2)- D(P1/P2) Sie werden in einer Savingsmatrix ausgewiesen.

bringen, aufgefüllt. Die Savings ergeben sich aus. D(ZL/P1)+D(ZL/P2)- D(P1/P2) Sie werden in einer Savingsmatrix. ausgewiesen.")

192

Savingsmatrix B C D E F G H I K A B C D E F G H I

193

1. Z - E - Z; 9t; 108 km 2. Z - E - F - Z;13t; = 136 km (Ersparnis = 92 km) 3. Es passen mengenmäßig nur noch C oder I Z - E - F - I - Z; 18t; =210km Z - C - E - F - Z;18t; =200km. (!)

")

194

4. Z - A - Z; 8t;170 km Z - A - B - Z; 14t;171 km; Ersparnis 99km; Kapazität erschöpft 5. Z - H - Z; 8t; 102 km Z - H - I - Z; 13t;128 km ; Ersparnis 64 km oder zur besseren Mengenauslastung Z - H - K - Z; 15 t; 172 km; Ersparnis 38 km 6. Z - D - G - Z; 13 t; 242 km; Ersparnis 36 km Z - D - G - I - Z; 18 t; 300 km, wenn bei 5. die zweite Alternative gewählt wurde, sonst 7. Z - K - Z; 7t 108 km

195

Gesamtstrecke I II Z-C-E-F-Z 200km km Z-A-B-Z km km Z-H-I-Z km Z-H-K-Z 172km Z-D-G-Z km Z-D-G-I-Z 300km Z-K-Z km _______ _______ Summe km km Summe Pendeltouren 1178km

196

Eine dritte Variante wäre

1. Z - C - E - F - Z km 2. Z - A - B - Z km 3. Z - H - G - Z km 4. Z - K - I - Z km 5. Z - D - Z km _______ Summe km Das ist deutlich besser als I und II

197

Sweepmethode Es werden im Uhrzeigersinn, bei 12 begin- nend, Touren gebildet, bis die Kapazitäts- grenze erreicht ist. 1. F-G-H;18t;190 km 2. I-K-B ; 18t;182 km 3. A-C;13t;187 km 4. D-E;16t;184 km Summe 743 km

198

Jetzt wird bei G gestartet

1. G-H; 14t; 163 km 2. I-K-B; 18t; 182 km 3. A-C; 13t;187 km 4. D-E; 16t; 184 km 5. F;4t;120 km Summe 836 km

199

Jetzt wird bei H gestartet

1. H-I; 13t; 128 km 2. K-B;13t; 155 km 3. A-C; 13t; 187km 4. D-E; 16t; 184 km 5. F-G; 10 t; 153 km Summe 807 km Als nächstes würde bei I gestartet. Das ergibt aber den zweiten Plan. 743 km ist die nach diesem Verfahren günstigste Lösung.

200

Verfahrensvergleich Es gibt keine eindeutige Überlegenheit eines Verfahrens. Umfangreiche Erfahrungen haben ergeben, daß die Sweepmethode gut geeignet ist, wenn das Lager zentral liegt und das Verhältnis der Zahl der Touren zur Zahl der anzufahrenden Stellen recht klein, etwa <2 ist. Bei dem Depot in Randlage und vielen Stellen pro Tour ist die Savings- methode besser.

Ähnliche Präsentationen

U N I V E R S I T Ä T H A M B U R G November 2012.>")

U N I V E R S I T Ä T H A M B U R G November 2012.>")

U N I V E R S I T Ä T H A M B U R G November 2011.>")

U N I V E R S I T Ä T H A M B U R G November 2011.>")

U N I V E R S I T Ä T H A M B U R G November 2011.>")

U N I V E R S I T Ä T H A M B U R G November 2012.>")

U N I V E R S I T Ä T H A M B U R G November 2012.>")

U N I V E R S I T Ä T H A M B U R G November 2012.>")

Prof. Dr. Th. Ottmann.>")