Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Finanzierung Kapitel 22: Finanzierung im internationalen Umfeld

von Prof. Dr. Michael Adams Sommersemester 2010 2

2

Internationale Finanzmärkte - Terminologie

Wechselkurs – “Preis” einer Einheit Fremdwährung notiert in zu bezahlender Währung. Kassa - Wechselkurs – Wechselkurs für eine Einheit Fremdwährung heute. Termin / Forward - Wechselkurs – Wechselkurs –heute festgelegt- für eine Einheit Fremdwährung, die in der Zukunft getauscht wird. Direkte Schreibweise: Wieviel Heimatwährung für Fremdwährung Indirekte Schreibweise: Wieviel Fremdwährung für eine Einheit Heimatwährung Forward-Premiums und Forward-Discounts Beispiel: Der Yen KassaWK liegt bei 123,38 pro US$ und die 1-Jahr TerminWK liegt bei 120,63 Yen pro Dollar, wie verhalten sich beide Preise zueinander? 3

3

Internationale Finanzmärkte

Forward-Premiums und Forward-Discounts Beispiel: Der Yen Kassawechselkurs liegt bei 123,38 pro US$ und der 1-Jahres Terminwechselkurs liegt bei 120,63 Yen pro Dollar, wie verhalten sich beide Preise zueinander? Antwort – Der Yen wird mit einem Premium in Höhe von 2.28%, relativ zum Dollar verkauft. Der Dollar wird mit einem Discount von 2.28%, relativ zum Yen verkauft. FRAGE: Warum kommen Discount / Premium zustande ? 5

4

Wechselkurs Beziehungen

Frage: Wie lassen sich Wechselkursänderungen durch Einflussfaktoren erklären ? Kaufkraft? (“BigMac-Index”) Inflationsdifferenzen ? Zinsänderungen (real/nominal) ? Spekulationen / Erwartungen ? Arbitragefreiheitsbedingungen (etwa bei der Bestimmung von Terminwechselkursen) ? Welche Gleichgewichtsbeziehungen herrschen zwischen diesen Faktoren ? 7

Inflationsdifferenzen Zinsänderungen (real/nominal) Spekulationen / Erwartungen Arbitragefreiheitsbedingungen (etwa bei der Bestimmung von Terminwechselkursen) Welche Gleichgewichtsbeziehungen herrschen zwischen diesen Faktoren 7.")

5

Wechselkurs Beziehungen

1) Gedeckte Zinsparität Das Verhältnis zwischen risikofreien Zinssätzen in zwei unterschiedlichen Ländern entspricht dem Verhältnis zwischen dem Forward- and Spot-Wechselkurs. 8

Gedeckte Zinsparität. Das Verhältnis zwischen risikofreien Zinssätzen in zwei unterschiedlichen Ländern entspricht dem Verhältnis zwischen dem Forward- and Spot-Wechselkurs. 8.")

6

Herleitung der gedeckten Zinsparität

7

Wechselkurs Beziehungen

Beispiel – Sie unternehmen ein Project in Australien, das eine Investition von $100,000 erfordert. Sie haben die Möglichkeit eine 1 Jahres Schuldverschreibung in 6.0% oder eine 1 Jahres 2.8%. in US$ zur Finanzierung zu nutzen. Der Spot-Wechselkurs liegt bei Aus$: $1 U.S. Der Forward-Wechselkurs ist Aus$:$1 U.S. Welche Finanzierungsart würden Sie wählen? Vernachlässigen Sie Transaktionskosten ! 9

8

Kosten der austr. SV = $100,000 x 1.7518 = 175,180 Aus$ exchange

Wechselkurs Beziehungen Beispiel – Sie unternehmen ein Projekt in Australien, das eine Investition von 100,000 US$ erfordert. Sie haben die Möglichkeit eine 1 Jahres Schuldverschreibung in 6.0% oder eine 1 Jahres 2.8%. in US$ zur Finanzierung zu nutzen. Der Spot-Wechselkurs liegt bei Aus$: $1 U.S. Der Forward-Wechselkurs ist Aus$:$1 U.S. Welche Finanzierungsart würden Sie wählen? Vernachlässigen Sie Transaktionskosten ! Kosten der US SV = $100,000 x = $102,800 Kosten der austr. SV = $100,000 x = 175,180 Aus$ exchange 175,180 Aus$ x 1.06 = 185,690 Aus$ loan pmt 185,690 Aus$ / = $102, exchange Wenn beide SV ein unterschiedliches Ergebnis liefern, existiert Arbitrage! 14

9

Empirie GZP Empirisch beobachtete Abweichungen von der gedeckten Zinsparität sind an liquiden Märkten äußerst gering (Geld-Brief-Spanne). Taylor (1987), Clinton (1988) Abweichungen können größer sein, wenn die Möglichkeit zu Arbitrage eingeschränkt ist (Politische Risiken, Kapitalverkehrsbeschränkungen). Frankel/MacArthur (1988)

. Taylor (1987), Clinton (1988) Abweichungen können größer sein, wenn die Möglichkeit zu Arbitrage eingeschränkt ist (Politische Risiken, Kapitalverkehrsbeschränkungen). Frankel/MacArthur (1988)")

10

Wechselkurs Beziehungen

2) Erwartungstheorie der Wechselkurse Die Theorie besagt, dass der erwartete Spot-Wechselkurs dem Forward-Wechselkurs entspricht. ACHTUNG: Wenn gültig, dann wird am Markt keine Risikoprämie für Wechselkursrisiko gezahlt; Anleger kann sein Risiko per Termin absichern, ohne hierdurch seinen erwarteten Ertrag (im Vergleich zur Nichtabsicherung) zu reduzieren. 15

Erwartungstheorie der Wechselkurse. Die Theorie besagt, dass der erwartete Spot-Wechselkurs dem Forward-Wechselkurs entspricht. ACHTUNG: Wenn gültig, dann wird am Markt keine Risikoprämie für Wechselkursrisiko gezahlt; Anleger kann sein Risiko per Termin absichern, ohne hierdurch seinen erwarteten Ertrag (im Vergleich zur Nichtabsicherung) zu reduzieren. 15.")

11

Wechselkurs Beziehungen

Wenn gedeckte Zinsparität und Erwartungstheorie der WK beide gelten, dann wird die erwartete Wechselkursänderung nur durch Zinsunterschiede zwischen In- und Ausland determiniert Kritik 1: Das Fehlen einer Risikoprämie lässt sich nur begründen, indem unterstellt wird, dass Anleger risikoneutral sind oder dass Risiko vollständig diversifiziert werden kann. Kritik 2: Die Erwartungstheorie des Wechselkurses ist inkonsistent, („Siegel Paradox“).

.")

12

Wechselkurs Beziehungen

3) Kaufkraftparität / Hintergrund: “Law of one price” Die erwartete Veränderung des KassaWK entspricht der erwarteten Differenz der Inflationsraten zwischen den jeweiligen Ländern. Die Inflationsraten entsprechen der Änderung der relativen Preise. 16

Kaufkraftparität / Hintergrund: Law of one price Die erwartete Veränderung des KassaWK entspricht der erwarteten Differenz der Inflationsraten zwischen den jeweiligen Ländern. Die Inflationsraten entsprechen der Änderung der relativen Preise. 16.")

13

Wechselkurs Beziehungen

Beispiel Wenn die Inflation in den USA mit 0,8% für dieses Jahr vorhergesagt wird, was wissen wir dann über die vorhergesagte Inflationsrate in Australien? Kassawechselkurs Aus$: $1 U.S. Terminwechselkurs 1yr fwd rate Aus$: $1 U.S. 17

14

Wechselkurs Beziehungen

Beispiel Wenn die Inflation in den USA mit 0,8% für dieses Jahr vorhergesagt wird, was wissen wir dann über die vorhergesagte Inflationsrate in Australien? Kassawechselkurs Aus$: $1 U.S. Terminwechselkurs 1yr fwd rate Aus$: $1 U.S. aufgelöst nach i i = or 3.95% 20

15

Wechselkurs Beziehungen

4) Internationaler Fisher Effekt Die erwartete Differenz der Inflationsraten entspricht der Differenz der momentanen nominalen Zinssätze. 21

Internationaler Fisher Effekt. Die erwartete Differenz der Inflationsraten entspricht der Differenz der momentanen nominalen Zinssätze. 21.")

16

Wechselkurs Beziehungen

Beispiel – aus den vorangegangenen Beispielen kann das Gleichgewichtsverhältnis bzw. Die Differenz zwischen Zinssätzen und Inflationsraten ermittelt werden 23

17

Zusammenhänge der Paritätsbeziehungen

Internationaler Fisher-Effekt Kaufkraftparität (gedeckte) Zinsparität Erwartungstheorie der Wechselkurse

Zinsparität. Erwartungstheorie der Wechselkurse.")

18

Welche Rolle spielt das Wechselkursrisiko ?

Wechselkurs Dollar pro Euro / Quelle : Yahoo-Finanzen vom

19

Wechselkursrisiko Beispiel - Honda baut ein neues Auto in Japan für 1,715,000 yen (Kosten und Gewinnaufschlag). Bei einem Wechselkurs von :$1 kann das Auto für $16,950 in Indianapolis verkauft werden. Wenn der Dollarwechselkurs auf 105:$1 steigt, wie hoch wird der Preis des Autos sein? 1,715,000 = $16,333 105 Wenn der Yen mit einem Abschlag gehandelt wird, wird die Kaufkraft abnehmen. 26

. Bei einem Wechselkurs von :$1 kann das Auto für $16,950 in Indianapolis verkauft werden. Wenn der Dollarwechselkurs auf 105:$1 steigt, wie hoch wird der Preis des Autos sein 1,715,000 = $16, Wenn der Yen mit einem Abschlag gehandelt wird, wird die Kaufkraft abnehmen. 26.")

20

Wechselkursrisiko Beispiel - Harley Davidson baut ein Motorrad für $12,000. Bei einem Wechselkurs von :$1, wird das Motorrad für 1,214,160 yen in Japan verjauft werden. Wenn der Dollarwechselkurs steigt und bei 105:$1 liegt, was wird das Motorrad in Japan kosten? $12,000 x = 1,260,000 yen (3.78% rise) 28

28.")

21

Wechselkursrisiko Wechselkursrisiko unterteilt in :

Transaktionsrisiko / Bei Auseinanderfallen von Vertrag und Erfüllung Änderungsrisiko zukünftiger Zu- und Abflüsse von Devisen Ökonomisches Risiko Preisanpassungen bei operativer globaler Tätigkeit aufgrund WK-Änderung Translationsrisiko (v.a. im Konzernabschluss) Das Fremdwährungsrisiko kann durch unterschiedliche Finanzinstrumente reduziert werden: Fremdwährungsforwardgeschäfte Swaps Fremdwährungsfutures Fremdwährungsoptionen Weitere Risikoquellen: Politisches Risiko – Vertragsrecht kann diskretionäre Spielräume von Staaten nicht wirkungsvoll unterbinden! 29

Das Fremdwährungsrisiko kann durch unterschiedliche Finanzinstrumente reduziert werden: Fremdwährungsforwardgeschäfte. Swaps. Fremdwährungsfutures. Fremdwährungsoptionen. Weitere Risikoquellen: Politisches Risiko – Vertragsrecht kann diskretionäre Spielräume von Staaten nicht wirkungsvoll unterbinden! 29.")

22

International Capital Budgeting

Techniken 1) Cashflows des Projektes in relevante Heimatwährung umrechnen (Forward-Rates benutzen) 2) Diskontierung mit risikoadjustiertem Kalkulationszinsfuss 3) Währungsstandard wählen und alle FW-Cashflows hedgen. Beispiel: KW Corporation manufactures flat-packed kit wardrobes. It is considering building a manufacturing facility in Narnia. The company is expected to produce Narnian cash flows as follows. The US risk free rate is 5% and the Narnian rate is 10%. The current spot rate is 2.0Leos:$1 and KW expects a 15% return on its investment. What is the NPV of the project? Cash Flow Forecasts (in millions of Leos) year 30

Cashflows des Projektes in relevante Heimatwährung umrechnen (Forward-Rates benutzen) 2) Diskontierung mit risikoadjustiertem Kalkulationszinsfuss. 3) Währungsstandard wählen und alle FW-Cashflows hedgen. Beispiel: KW Corporation manufactures flat-packed kit wardrobes. It is considering building a manufacturing facility in Narnia. The company is expected to produce Narnian cash flows as follows. The US risk free rate is 5% and the Narnian rate is 10%. The current spot rate is 2.0Leos:$1 and KW expects a 15% return on its investment. What is the NPV of the project Cash Flow Forecasts (in millions of Leos) year")

23

International Capital Budgeting

Q: What are the 1, 2, 3, 4, 5 year forward rates? Forward rates = Q: Convert the CF to $ using the forward rates. CFL F(r) CF$ What is the PV of the project in dollars at a risk premium of 10.0%? $ discount rate = 5% + 10% = 15% PV = $360,000 34

CF$ What is the PV of the project in dollars at a risk premium of 10.0% $ discount rate = 5% + 10% = 15% PV = $360,")

24

Finanzierung Kapitel 23: Optionen

von Prof. Dr. Michael Adams Sommersemester 2010 2

25

Terminologie Call Option:

Das Recht ein “asset” zu einem bestimmten Preis zu einem bestimmten Zeitpunkt oder früher zu kaufen. Put Option: Das Recht ein “asset” zu einem bestimmten Zeitpunkt oder früher zu verkaufen. Käufer der Option (Long-Position) • Verkäufer der Option (Stillhalter; Short-Position) 4

• Verkäufer der Option (Stillhalter; Short-Position) 4.")

26

Optionswert Der Wert einer Option ist eine Funktion des Preises des “Underlyings” und des “Ausübungspreises”. Beispiel – Optionswert bei einem Ausübungspreis von $55 7

27

Optionswert – Terminologie

28

Optionswert Wert eines Calls (graphisch) bei einem Ausübungspreis von $55. Wert der Call-Option $10 Aktienpreis 8

29

Optionswert Wert einer Put Option (graphisch) bei einem Ausübungspreis von $55. Wert der Put-Option $10 Aktienpreis 9

30

Wert einer Call-Option Auszahlung

Optionswert Auszahlung der Call option (aus Sicht des Verkäufers) bei einem Ausübungspreis von $55. Wert einer Call-Option Auszahlung 55 Aktienpreis 10

bei einem Ausübungspreis von $55. Wert einer Call-Option Auszahlung. 55. Aktienpreis. 10.")

31

Auszahlung der Put option

Optionswert Auszahlung der Put option (aus Sicht des Verkäufers) bei einem Ausübungspreis von $55. Auszahlung der Put option 55 Aktienpreis 11

bei einem Ausübungspreis von $55. Auszahlung der Put option. 55. Aktienpreis. 11.")

32

Optionswert

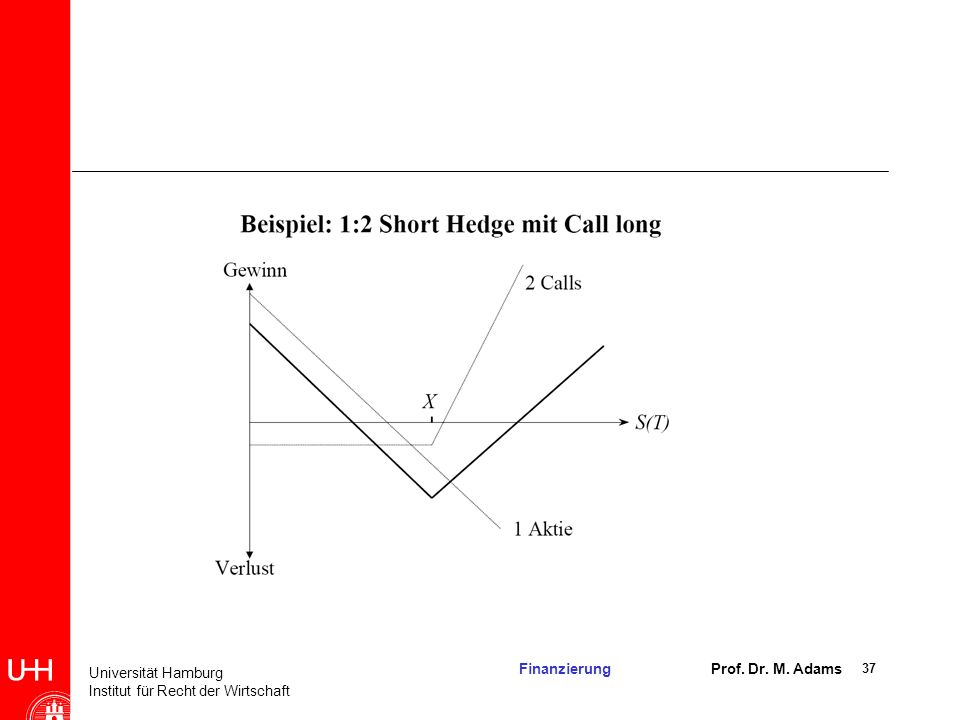

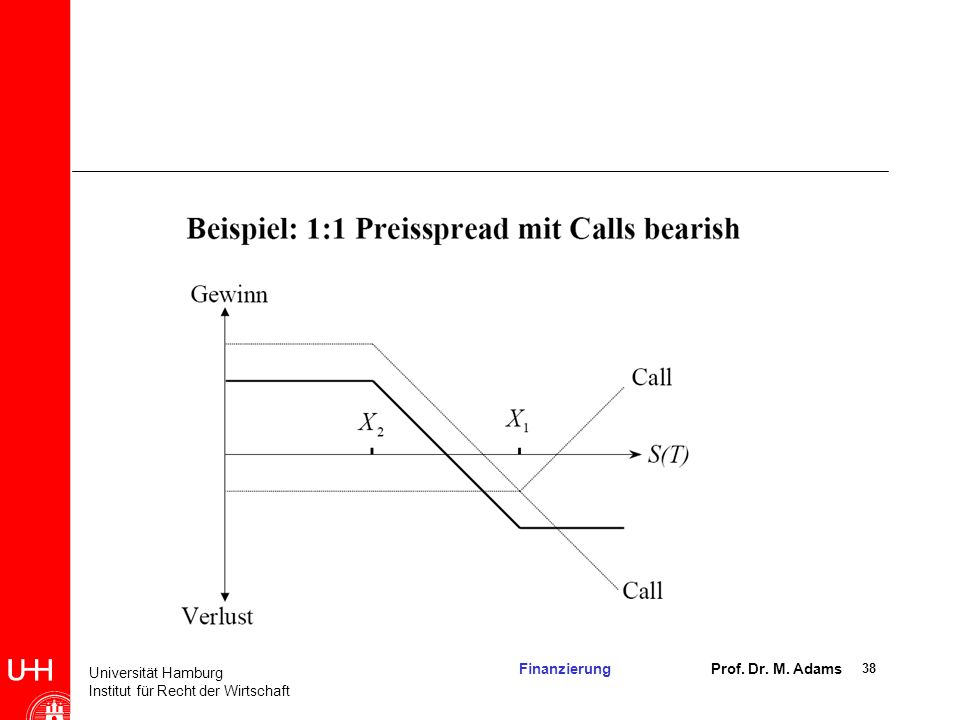

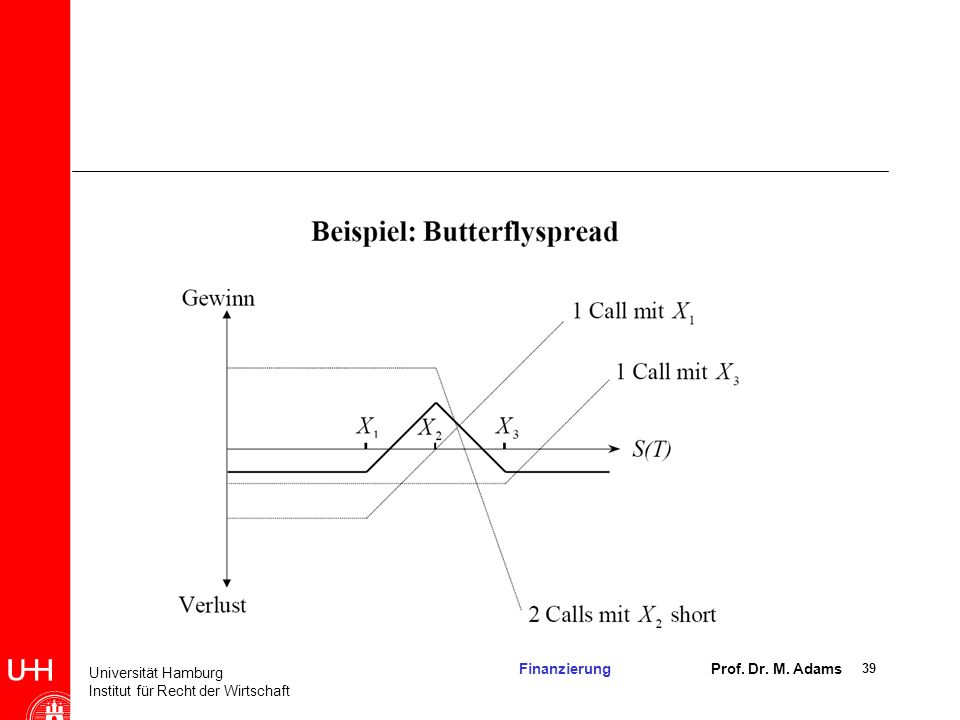

33

Optionswert

34

Optionswert

35

Optionswert Protective Put - stock and long put Long Stock

Wert der Strategie Long Put Aktienpreis 14

36

Optionswert Protective Put – Aktie long + put long Protective Put

Wert der Strategie Aktienpreis 15

40

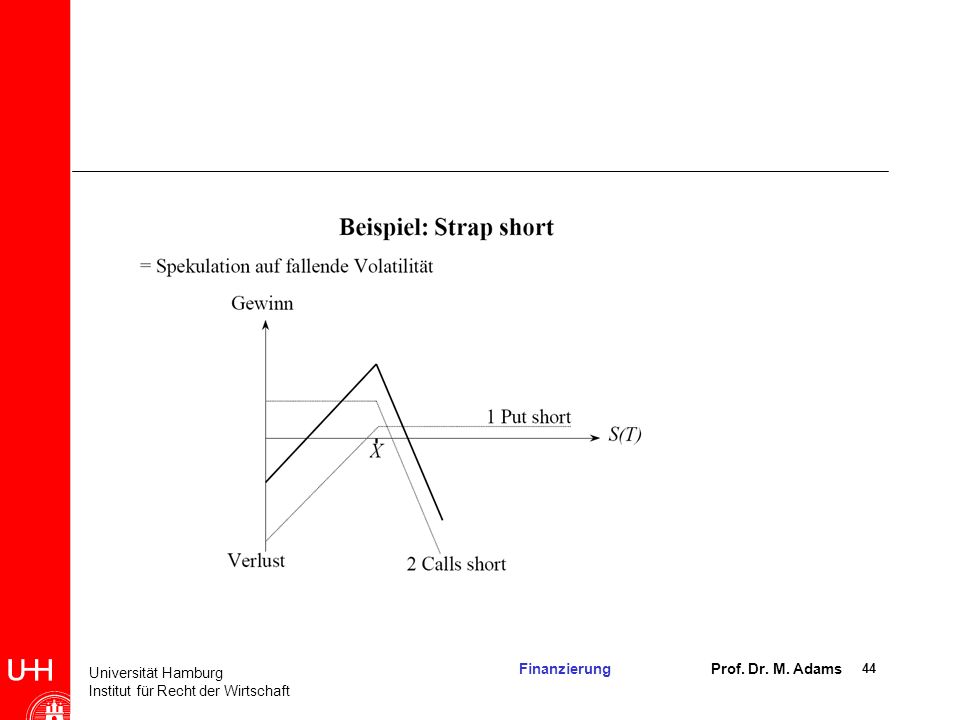

Optionswert Straddle – 1x call long und 1x put long

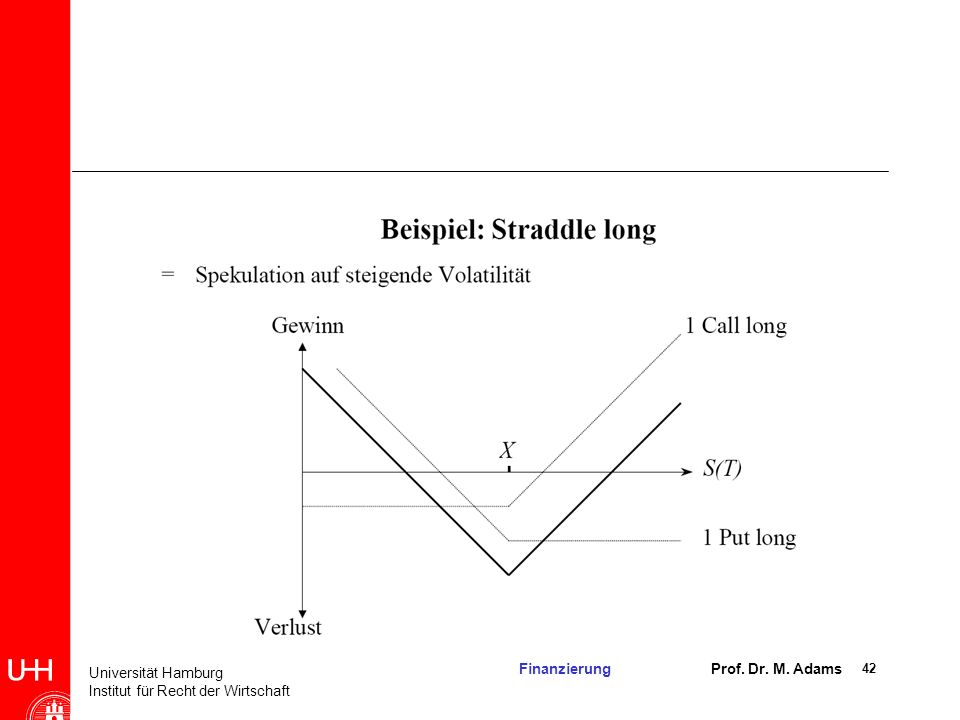

- Strategie ist “im Geld” bei hoher Volatilität Long call Long put Straddle Wert der Strategie Aktienpreis 18

41

Optionswert Straddle – 1x call long und 1x put long

- Strategie ist “im Geld” bei hoher Volatilität des Underlyings Straddle Wert der Strategie Aktienpreis 19

45

(Aktienpreis – Ausübungspreis) oder 0

Optionswert Aktienpreis Upper Limit Lower Limit (Aktienpreis – Ausübungspreis) oder 0 Je nachdem, was höher ist Finanzierung 21

oder 0. Je nachdem, was höher ist. Finanzierung. 21.")

46

Optionswert Komponenten des Optionspreises

1 - Underlying stock price 2 - Striking or Exercise price 3 - Volatility of the stock returns (standard deviation of annual returns) 4 - Time to option expiration 5 - Time value of money (discount rate) Bewertung von Optionen mittels “Binomialmodell” Die Black-Scholes Formel OC = Ps[N(d1)] - S[N(d2)]e-rt 22

4 - Time to option expiration. 5 - Time value of money (discount rate) Bewertung von Optionen mittels Binomialmodell Die Black-Scholes Formel. OC = Ps[N(d1)] - S[N(d2)]e-rt. 22.")

48

Binomialbäume

49

Option zum Expandieren

Realoptionen Real Optionen - Options embedded in real assets - Optionen, die einen realen Vermögensgegenstand als “Underlying” haben Option zum Expandieren Option zum Aufhören 25

50

Klassifizierung exotischer Optionen

Pfadunabhängig Pfadabhängig • Binär-Option • Barrier-Option • Power-Option • Lookback-Option • Compound-Option • Max/Min-Option • Chooser-Option • Asian-Option

51

Diese Optionen kennen Sie schon !

Warrants – “reguläre” Optionen Convertible Bond - Bond that the holder may exchange for a specific number of shares. Callable Bond - Bond that may be repurchased by the issuer before maturity at specified call price. 26

52

Ökonomische Bedeutung von Derivaten

Warum gibt es Derivate – redundante Wertpapiere ? Welche Auswirkungen besitzen Derivate auf das Underlying ?

53

Finanzierung Kapitel 24 - Risikomanagement 2

54

Grundprinzipien des Risikomanagments

Vier verbreitete Philosophien des Risikomanagements: Transaktionshedging Varianzminimierung des Cash-Flows Maximierung SV absolut Maximierung SV relativ Leider keine optimale Strategie – lediglich Leitlinien: Sicherheit bei der Beurteilung (Relevanz und Ausmaß) und der Messung von Risiken Chancen-Risiken Analyse soll alle Einflüsse auf das ganze Unternehmen umfassen und nicht nur antizipierte Geschäftsvorgänge Veränderung des Risikos = Veränderung des Ertrages; daraus folgt das SV relevante Zielgröße Chancen-Risiken-Steuerung wird sowohl über das operative wie finanzielle Geschäft beeinflusst

und der Messung von Risiken. Chancen-Risiken Analyse soll alle Einflüsse auf das ganze Unternehmen umfassen und nicht nur antizipierte Geschäftsvorgänge. Veränderung des Risikos = Veränderung des Ertrages; daraus folgt das SV relevante Zielgröße. Chancen-Risiken-Steuerung wird sowohl über das operative wie finanzielle Geschäft beeinflusst.")

55

Funktionen des Risikomanagements

56

Weshalb Risiken absichern?

Risikoreduzierung hat einen Wert: Risikomanagement reduziert Insolvenzgefahr und ihre direkten und indirekten Kosten Risikomanagement erleichtert Performancemessung Risikomanagement fokussiert Aufmerksamkeit des Managements Aber: Risikoreduzierung kostet (Transaktionskosten) Risikomanagement ist nicht werterhöhend : Hedging als Nullsummenspiel Hedging der Investoren ist kostengünstiger

Risikomanagement ist nicht werterhöhend : Hedging als Nullsummenspiel. Hedging der Investoren ist kostengünstiger.")

57

Konflikte im Risikomanagment

Transaktionshedging vs. Cross-Hedge In der Regel entfaltet ein auf eine Transaktion gerichteter Hedge Auswirkungen auf weitere Bilanzpositionen In der Praxis lediglich Fokus auf einzelne Transaktion Konsequenz: Zu hohe Kosten des Risikomanagements

58

Ein Unternehmen als „Dollarrisiko“

Beispiel Lufthansa 1984: Verpflichtung für 3 Mrd. $ Flugzeuge zu kaufen Besicherungsmaßnahme 1,5 Mrd $ Forwardkontrakte Allerdings war Lufthansa bereits long im $ aus operativem Geschäft (=einige CFs des Unternehmens wurden in Dollar generiert) Lufthansa: Monopol auf Kurzstrecken, starker Wettbewerb auf transozeanischen Strecken, die in Dollar rechneten Kosten für Personal in DM, transozeanische Ticketpreise in Dollar Bei Abwertung des Dollars, steigen c.p. die Gesamtkosten in Dollar gemessen bzw. sinken die Erträge in DM. Durch Forwardabsicherung entstanden 1985 bei Abwertung des Dollars zusätzliche Verluste ; „Entsicherung“ des Dollar-Risikos

Lufthansa: Monopol auf Kurzstrecken, starker Wettbewerb auf transozeanischen Strecken, die in Dollar rechneten. Kosten für Personal in DM, transozeanische Ticketpreise in Dollar. Bei Abwertung des Dollars, steigen c.p. die Gesamtkosten in Dollar gemessen bzw. sinken die Erträge in DM. Durch Forwardabsicherung entstanden 1985 bei Abwertung des Dollars zusätzliche Verluste ; „Entsicherung des Dollar-Risikos.")

59

Reduzierung von Risiko mit Optionen

Optionen sind ein gängiges Instrument zur Reduzierung von Risiko Beispiel: Firma X sichert sich gegen eine Ölpreiserhöhung durch Kauf von Call-Optionen ab: in 6 Monaten können Barrel Öl zu 120$ gekauft werden Durch den Kauf der Optionen zahlt Firma X maximal $ für Barrel Öl Ölpreis in 6 Monaten $ 110 $ 120 $ 130 Kosten Barrel - Payoff Optionen 10.000 Netto Kosten Finanzierung Professor Dr. M. Adams

60

Reduzierung von Risiko mit Optionen

Beispiel 2: Firma Y sichert sich gegen eine Ölpreisreduzierung durch den Kauf von Put-Optionen ab: In 6 Monaten können Barrel Öl zu 120$ verkauft werden Durch den Kauf der Optionen erhält Firma Y minimal $ für Barrel Öl Die Risikoreduzierung hat den Preis, den die Optionen kosten (bspw. 1$ pro Option = 1.000$) Ölpreis in 6 Monaten $ 110 $ 120 $ 130 Verkauf Barrel - Payoff Optionen 10.000 Netto Kosten Finanzierung Professor Dr. M. Adams

Ölpreis in 6 Monaten. $ 110. $ 120. $ 130. Verkauf Barrel Payoff Optionen Netto Kosten. Finanzierung Professor Dr. M. Adams.")

61

Future Contracts Futures sind keine Optionen

Futures sind Terminkontrakte, an einem bestimmten Datum einen bestimmten Vertrag zu erfüllen Beispielsweise kann ein Landwirt ein Future abschließen in 6 Monaten 10t Getreide zu einem Preis X zu liefern. Auf diese Weise sichert er sich gegen einen fallenden Getreidepreis ab, profitiert jedoch nicht von einem steigenden Preis Während Optionen eine Preisentwicklung in eine Richtung absichern, sichern Futures Preisentwicklungen ins beide Richtungen ab

62

Forward Contracts Futures sind standardisiert

Forward Contracts sind individualisierte Futures Forward Contracts bilden daher eine Untergruppe von Futures ab

63

Swaps Swaps dienen der Zinsabsicherung

Flexible Zinssätze werden durch Swaps zu fixen Zinssätzen verwandelt Beispiel: Firma X zahlt an seine Bondsholder einen an den LIBOR gekoppelten Zinssatz; Dieser Zinssatz ist flexibel Um den flexiblen Cash-Outflow in einen fixen zu verwandeln, zahlt X einem Swap-Dealer einen fixen Zinssatz und erhält im Gegenzug eine an den LIBOR gekoppelte Zahlung Die beiden an den LIBOR gekoppelten Zahlungen gleichen sich aus und es verbleibt ein fixer Cash-Outflow

64

„Die Griechen“ Was determiniert den Preis einer Option ?

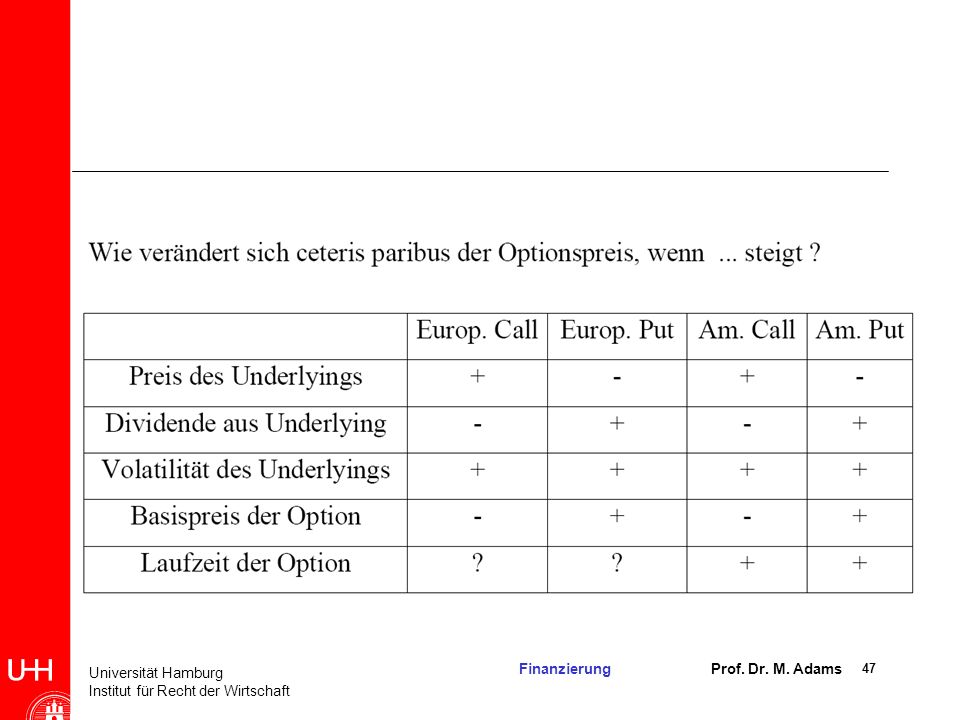

• Aktueller Aktienkurs (0)S • Volatilität der Rendite der Aktie σ T • Restlaufzeit der Option X • Basispreis der Option • Dividenden D r • Zinssatz Problem: Von diesen Größen ist nur der Basispreis (und u.U. die Dividenden) in der Realität fix! Frage: Wie ändert sich der Wert der Option, wenn sich einzelne Determinanten ändern ?

S. • Volatilität der Rendite der Aktie σ T. • Restlaufzeit der Option X. • Basispreis der Option. • Dividenden D r. • Zinssatz. Problem: Von diesen Größen ist nur der Basispreis (und u.U. die Dividenden) in der Realität fix! Frage: Wie ändert sich der Wert der Option, wenn sich einzelne Determinanten ändern")

65

„Die Griechen“ Delta Δ: 1. Ableitung des Optionspreises nach aktuellem Aktienkurs Gamma Γ: 2. Ableitung des Optionspreises nach aktuellem Aktienkurs Vega : Ableitung des Optionspreises nach der Volatilität V Theta Θ: Ableitung des Optionspreises nach der Restlaufzeit] Rho Ρ: Ableitung des Optionspreises nach dem Zinssatz] Partielle Ableitung der BS-Formel liefert die Risikomaße

66

Einfluss der Griechen auf den Wert der Option

67

Delta Delta gibt an, wie sich der Optionswert ändert, wenn der Preis des Underlyings um eine (kleine) Einheit steigt. • Der Wert einer Option ändert sich (absolut betrachtet) wie der Wert von Delta Stücken des Underlyings. Bsp.: Aktie steigt um 1€ ⇒ Call mit 0,6CΔ= steigt um 60c.

wie der Wert von Delta Stücken des Underlyings. Bsp.: Aktie steigt um 1€ ⇒ Call mit 0,6CΔ= steigt um 60c.")

68

Delta

69

Gamma Interpretation von Gamma

• Gamma gibt an, wie stark sich das Delta einer Option ändert, wenn sich der Kurs des Underlyings ändert. • Gamma ist ein Indiz dafür, wie häufig ein Portfolio angepasst werden muß, so daß es -neutral bleibt.

Ähnliche Präsentationen

>")

U N I V E R S I T Ä T H A M B U R G November 2011.>")

U N I V E R S I T Ä T H A M B U R G November 2011.>")

Media Landesanstalt für Kommunikation Baden-Württemberg (LFK) Landeszentrale für Medien und Kommunikation.>")