Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Was Frau zum Thema Pension wissen sollte…..

Maria Fink, Footer

2

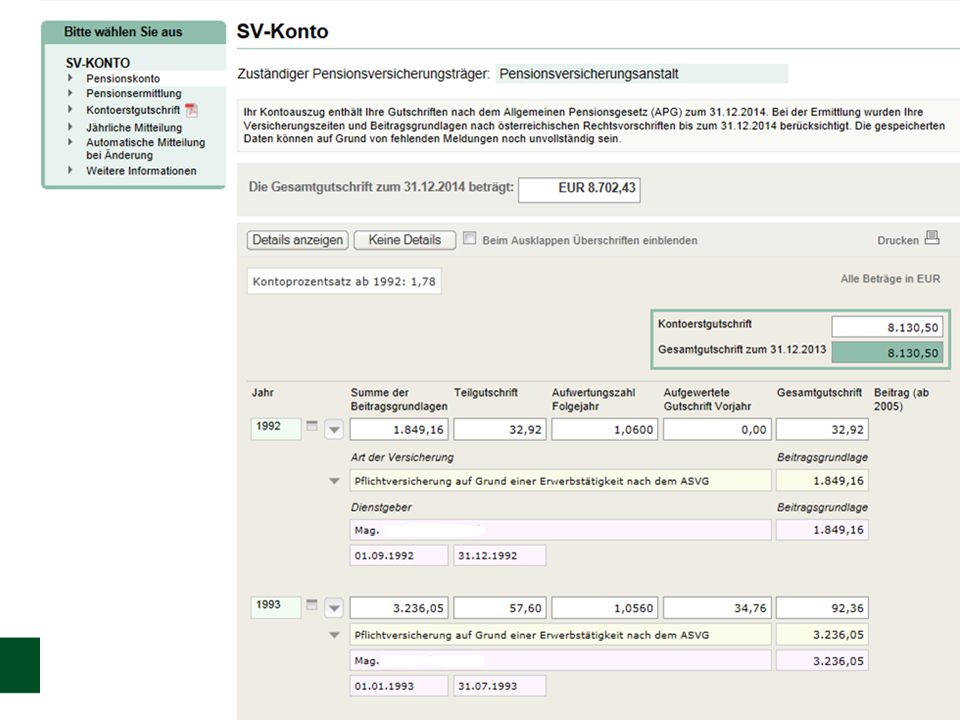

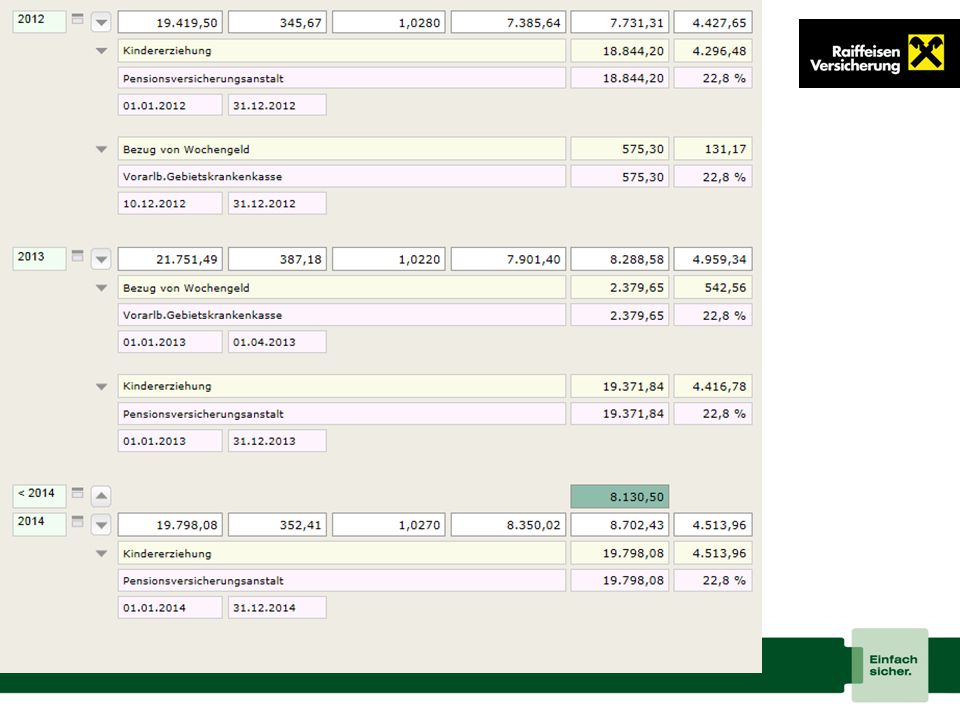

Das Pensionskonto – Wissen was drin ist

EINFACH: ermöglicht eine einfache Pensionsberechnung auf Basis einer einheitlichen Rechtslage TRANSPARENT: Jeder Versicherte kann vom Konto ablesen, wie hoch seine bisher erworbenen Pensionsansprüche sind erfolgt der Versand einer Information. Der Stand des Pensionskontos kann der Versicherte selbst online einsehen (FinanzOnline, Handysignatur, Bürgerkarte) SICHER: Eine Verminderung der bereits eingebuchten und endgültigen Erstgutschrift ist nicht möglich

SICHER: Eine Verminderung der bereits eingebuchten und endgültigen Erstgutschrift ist nicht möglich.")

3

Wer hat ein Pensionskonto?

Alle ab Geborenen nur Versicherungszeiten ab 2005 mit Versicherungszeiten vor 2005 Teilgutschrift pro Versicherungsjahr 1,78 % der Beitragsgrundlage (z. B. Bruttoeinkommen) einmalige Kontoerstgutschrift für Versicherungszeiten bis 2013 ab 2014 Teilgutschrift pro Versicherungsjahr 1,78 % der Beitragsgrundlage (sozialsvers.pflichtiges Einkommen; dies entspricht meist dem Bruttoneinkommen)

einmalige Kontoerstgutschrift für Versicherungszeiten bis ab 2014 Teilgutschrift pro Versicherungsjahr 1,78 % der Beitragsgrundlage (sozialsvers.pflichtiges Einkommen; dies entspricht meist dem Bruttoneinkommen)")

4

Frau, geboren 1976 ca. 13 Jahre Erwerbstätigkeit,3 Kinder, derzeit noch Kindererziehungszeiten monatliche (14 x) Bruttopension zum Regelpensionsalter (65) Kontoerstgutschrift: Bis 2013 erworbener Bruttopensionswert

Bruttopension zum Regelpensionsalter (65) Kontoerstgutschrift: Bis 2013 erworbener Bruttopensionswert.")

5

Anzeige der Vorjahre = Summe der Beitragsgrundlagen x 1,78 % = aufgewertete Gutschrift aus Vorjahr + Teilgutschrift 2014

9

Teilgutschriften für die man selber keine Beiträge leistet

Kindererziehungszeiten die ersten 48 Monate nach Geburt eines Kindes die ersten 60 Monate nach Geburt bei Mehrlingsgeburten Beitragsgrundlage 2015: € 1.694,39 pro Monat Geburt eines Kindes vor Ablauf der 48/60 Monate Versicherungszeit endet und beginnt für das nächste Kind neu (max. 48/60 Monate) Wichtiger Hinweis: Seit 2005: Bei Beschäftigung während der Kindererziehungszeiten werden die Beitragsgrundlagen für die Kindererziehungszeiten und auch die Beiträge aus der Erwerbstätigkeit addiert!

Wichtiger Hinweis: Seit 2005: Bei Beschäftigung während der Kindererziehungszeiten werden die Beitragsgrundlagen für die Kindererziehungszeiten und auch die Beiträge aus der Erwerbstätigkeit addiert!")

10

Teilgutschriften für die man selber keine Beiträge leistet

Arbeitslosengeldbezug: Bemessungsgrundlage 70 % des vorigen Entgelts Notstandshilfebezug: Bemessungsgrundlage 64,4 % des vorigen Entgelts Präsenz- und Zivildienst: € 1.694,39 pro Monat

11

… die wichtigsten zwei Pensionsmöglichkeiten

Alterspension Korridorpension

12

Alterspension - Voraussetzungen

1. Erreichung des Regelpensionsalters Frauen Geboren Regelpensionsalter bis 60 Jahre vom – 60 Jahre und 6 Monate vom – 61 Jahre vom – 61 Jahre und 6 Monate vom – 62 Jahre vom – 62 Jahre und 6 Monate vom – 63 Jahre vom – 63 Jahre und 6 Monate vom – 64 Jahre vom – 64 Jahre und 6 Monate ab 65 Jahre

14

Alterspension - Voraussetzungen

2. Mindestversicherungszeit 180 Versicherungsmonate (= 15 Jahre) davon müssen mindestens 7 Jahre auf einer Erwerbstätigkeit beruhen Wichtiger Hinweis: keine Beitragsjahre bei geringfügiger Beschäftigung es gibt jedoch die Möglichkeit der Selbstversicherung bei geringfügiger Beschäftigung

davon müssen mindestens 7 Jahre auf einer Erwerbstätigkeit beruhen. Wichtiger Hinweis: keine Beitragsjahre bei geringfügiger Beschäftigung. es gibt jedoch die Möglichkeit der Selbstversicherung bei geringfügiger Beschäftigung.")

15

Korridorpension Vollendung des 62. Lebensjahres

Erwerb von 480 Versicherungsmonaten (= 40 Jahre) Abschlag pro Jahr 5,1 % Abschlag für jedes Jahr vor dem Regelpensionsalter: 5,1 %

Abschlag pro Jahr 5,1 % Abschlag für jedes Jahr vor dem Regelpensionsalter: 5,1 %")

16

Witwenpension Die Witwenpension beträgt max. 60 % der Pension des verstorbenen Partners (Ehegattin oder eingetragene Partnerschaft) Witwenpension gebührt nur dann auf unbeschränkte Zeit, wenn aus der Ehe ein Kind stammt oder die Witwe zum Zeitpunkt des Todes des Ehepartners das Lebensjahr vollendet hat oder die Ehe mindestens 10 Jahre dauerte bei Geschiedenen nur Anspruch auf Witwenpension, wenn Pflicht auf Unterhaltszahlungen besteht Trifft keine dieser Voraussetzungen zu, gebührt die Witwenpension nur befristet auf 30 Monate (2,5 Jahre)!

!")

17

Die Lebensgefährtin erhält

Witwenpension Die Lebensgefährtin erhält keine Witwenpension

18

Pension – ein paar Fakten

45 – 65 – 80 Faustformel: nach 45 Beitragsjahren, im Alter von 65 Jahren wird eine Pension von ca. 80 % des Lebensdurchschnittseinkommens erzielt werden Footer

19

Teilzeitarbeit/Geringfügigkeit/Unterbrechumg

durchschnittlich arbeiten 46 % der österreichische Frauen in Teilzeit (inkl. Geringfügigkeit) im Alter von 25 – 49 mit Kindern unter 15 sogar ca. 70 % der Frauen Frauen verdienen in vergleichbaren Berufspositionen ca. 15 % weniger als Männer Beeinflusst durch diese Faktoren liegt die Durchschnittspension der Frauen ca. 42 % unter jener der Männer betrug die durchschnittliche Alterspension der Frauen monatlich brutto € 852,--

im Alter von 25 – 49 mit Kindern unter 15 sogar ca. 70 % der Frauen. Frauen verdienen in vergleichbaren Berufspositionen ca. 15 % weniger als Männer. Beeinflusst durch diese Faktoren liegt die Durchschnittspension der Frauen ca. 42 % unter jener der Männer betrug die durchschnittliche Alterspension der Frauen monatlich brutto € 852,--")

20

Teilzeitarbeit/Geringfügigkeit/Unterbrechumg

Was verliert Frau bei Teilzeitbeschäftigung bzw. Geringfügigkeit im Vergleich zu Vollzeitbeschäftigung 1 Jahr Teilzeit (50 %) verringert die Pension um ca. 1 % 1 Jahr Unterbrechung bzw. Geringfügigkeit verringert die Pension um ca. 2 % Dadurch wird die Pensionshöhe gravierend beeinflusst!

verringert die Pension um ca. 1 % 1 Jahr Unterbrechung bzw. Geringfügigkeit verringert die Pension um ca. 2 % Dadurch wird die Pensionshöhe gravierend beeinflusst!")

21

Pensionshöhe Pensionslücke Pensionslücke 80% 62 % Einkommen

(Bei 45 Versicherungs- Jahren - 1,78% p.a.) 62 % (Bei 35 Versicherungs- Jahren - 1,78% p.a.) Einkommen Berufsbeginn Einkommen Berufsende Durchschnitts- einkommen Pension bei 45 Vers.Jahren Pension bei 35 Vers.Jahren 21

62 % (Bei 35. Versicherungs- Jahren - 1,78% p.a.) Einkommen. Berufsbeginn. Einkommen. Berufsende. Durchschnitts- einkommen. Pension bei 45. Vers.Jahren. Pension bei 35. Vers.Jahren. 21.")

22

Warum soll ich als Frau finanziell vorsorgen? Weil….

Witwenpension maximal 60 % der Pension des Verstorbenen Ehepartners keine Witwenpension für Lebensgefährtin Unterbrechung/ Teilzeitbeschäftigung Weniger Einkommen = Weniger Pension Ganz einfach, weil ich es mir wert bin!

23

Damit Du auch in der Pension für deine finanzielle Gesundheit vorgesorgt hast…

Dein Berater der Raiffeisenbank Weißachtal freut sich auf ein persönliches Gespräch!

Ähnliche Präsentationen