Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Thema:. Vorsteuer-Rückerstattung im Rahmen

Thema: Vorsteuer-Rückerstattung im Rahmen des Vergütungsverfahrens in der EU und Drittländern Am: Referent: Karl Lochner EMA®, Stuttgart

2

Vorsteuer-Rückerstattung innerhalb der EU

Ein im Inland ansässiger Unternehmer, dem in einem anderen Mitgliedstaat von einem Unternehmer Umsatzsteuer in Rechnung gestellt worden ist, kann über die Bundeszentralstelle für Steuern (BZSt) bei der zuständigen Behörde dieses Mitgliedstaates einen Antrag auf Rückerstattung dieser Steuer stellen. Voraussetzung ist, dass der Unternehmer im Vergütungsstaat nicht registriert ist. Beantragt der Unternehmer die Vergütung für mehrere Mitgliedstaaten, ist für jeden Mitgliedstaat ein gesonderter Antrag zu stellen. Um einen Antrag stellen zu können, muss vorher eine Registrierung beim BZSt stattfinden.

bei der zuständigen Behörde dieses Mitgliedstaates einen Antrag auf Rückerstattung dieser Steuer stellen. Voraussetzung ist, dass der Unternehmer im Vergütungsstaat nicht registriert ist. Beantragt der Unternehmer die Vergütung für mehrere Mitgliedstaaten, ist für jeden Mitgliedstaat ein gesonderter Antrag zu stellen. Um einen Antrag stellen zu können, muss vorher eine Registrierung beim BZSt stattfinden.")

3

Registrierung

4

Wie erfolgt eine Registrierung

Die Anmeldung erfolgt über Wählen Sie dort 'ELSTERBasis' aus. Die Registrierung erfolgt in zwei Schritten: Angaben zum Unternehmen Aktivierung und erstes Login Zu 1: Wählen Sie das 'nichtpersönliche Zertifikat' (Organisationszertifikat). Beim Organisationszertifikat müssen Sie die Steuernummer z. B. für die Umsatzsteuer-Voranmeldungen oder die Lohnsteueranmeldung verwenden, die dem Unternehmen zugeteilt worden ist, für welches Sie das Zertifikat anlegen. Beachten Sie bitte, dass sich der Kurzname des Kontos, welches Sie anlegen, vom Wortlaut her auf die von Ihnen angegebene -Adresse beziehen muss. Als Sicherheitsabfrage ist vor Abschluss des ersten Registrierungsschrittes ein Captcha zu entschlüsseln und einzugeben.

. Beim Organisationszertifikat müssen Sie die Steuernummer z. B. für die Umsatzsteuer-Voranmeldungen oder die Lohnsteueranmeldung verwenden, die dem Unternehmen zugeteilt worden ist, für welches Sie das Zertifikat anlegen. Beachten Sie bitte, dass sich der Kurzname des Kontos, welches Sie anlegen, vom Wortlaut her auf die von Ihnen angegebene -Adresse beziehen muss. Als Sicherheitsabfrage ist vor Abschluss des ersten Registrierungsschrittes ein Captcha zu entschlüsseln und einzugeben.")

5

Wie erfolgt eine Registrierung

Zu 2: Nachdem der erste Schritt abgeschlossen ist, erhalten Sie innerhalb weniger Werktage sowohl eine als auch einen Brief mit den Aktivierungsdaten. Sie können dann den zweiten Schritt, die Aktivierung und das erstmalige Login, durchführen. Nach Beendigung des zweiten Schrittes sind Sie im Besitz eines Software-Zertifikates (pfx-Datei) und einer PIN. Weitere Informationen über das ElsterOnline-Portal finden Sie unter:

und einer PIN. Weitere Informationen über das ElsterOnline-Portal finden Sie unter:")

6

Registrierungsanleitung

7

Vorsteuer-Rückerstattung innerhalb der EU

Die Anträge auf Vergütung der Vorsteuerbeträge in einem anderen Mitgiedstaat sind nach dem amtlich vorgeschriebenen Datensatz nach § 18g UStG durch Datenfernübertragung nach Maßgabe der Steuerdaten-Übermittlungsverordnung dem BZSt zu übermitteln. Papieranträge sind nicht zulässig. Das BZSt prüft, ob der Antragsteller im beantragten Vergütungszeitraum zum Vorsteuerabzug berechtigt ist und die im Antrag angegebene Steuernummer/Umsatzsteuer-Identifikations-Nummer diesem zugeordnet ist. Das BZSt entscheidet über die Weiterleitung des Antrages an den Erstattungsstaat innerhalb von 15 Tagen.

8

Vorsteuer-Rückerstattung innerhalb der EU

Nach Art. 18 der Richtlinie 2008/9/EG vom ist die Weiterleitung von Anträgen an den Mitgliedstaat der Erstattung ausgeschlossen, wenn der Antragsteller im beantragten Erstattungszeitraum Für Zwecke der Mehrwertsteuer nicht als Steuerpflichtiger anzusehen ist Die Steuerbefreiung für Kleinunternehmer in Anspruch genommen hat (§ 19 UStG) Ausschließlich der landwirtschaftlichen Pauschalbesteuerung gem. § 24 UStG unterlegen hat oder Ausschließlich umsatzsteuerfreie Lieferungen und Dienstleistungen erbracht hat.

Ausschließlich der landwirtschaftlichen Pauschalbesteuerung gem. § 24 UStG unterlegen hat oder. Ausschließlich umsatzsteuerfreie Lieferungen und Dienstleistungen erbracht hat.")

9

Vorsteuer-Rückerstattung innerhalb der EU

Der Vergütungsantrag ist bis zum des auf das Jahr der Ausstellung der Rechnung folgenden Kalenderjahres zu stellen. Für die Einhaltung der Frist genügt der rechtzeitige Eingang des Vergütungsantrags beim BZSt. Der Vergütungsbetrag muss jährlich mindestens EUR 50,00 betragen oder einem entsprechend in Landeswährung umgerechneten Betrag entsprechen. Der Unternehmer kann auch einen Antrag für einen Zeitraum von mindestens drei Monaten stellen, wenn der Vergütungsbetrag mindestens EUR 400,00 beträgt oder einem in Landeswährung umgerechneten Betrag entspricht. Hinweis der Steuerschuldnerschaft ist Revers-Charge-Verfahren oder auf Art. 196 MwStSystRL

10

Angaben im Vergütungsantrag

.Der Unternehmer hat Folgendes anzugeben: Den Mitgliedstaat der Erstattung Name und vollständige Anschrift des Unternehmers Eine Adresse für die elektronische Kommunikation Eine Beschreibung der Geschäftstätigkeit des Unternehmens, für die die Gegenstände bzw. Dienstleistungen erworben wurden, auf die sich der Antrag bezieht Den Vergütungszeitraum, auf den sich der Antrag bezieht

11

Angaben im Vergütungsantrag

Eine Erklärung des Unternehmers, dass er während des Vergütungszeitraums im Mitgliedstaat der Erstattung keine Lieferungen von Gegenständen bewirkt und Dienstleistungen erbracht hat, mit Ausnahme bestimmter steuerfreier Beförderungsleistungen (vgl. § 4 Nr. 3 UStG), von Umsätzen, für die ausschließlich der Leistungsempfänger die Steuer schuldet, oder innergemeinschaftlicher Erwerbe und daran anschließender Lieferungen im Sinne des § 25b Abs. 2 UStG Die Umsatzsteuer-Identifikations-Nummer oder Steuernummer des Unternehmers Seine Bankverbindung IBAN und BIC

, von Umsätzen, für die ausschließlich der Leistungsempfänger die Steuer schuldet, oder innergemeinschaftlicher Erwerbe und daran anschließender Lieferungen im Sinne des § 25b Abs. 2 UStG. Die Umsatzsteuer-Identifikations-Nummer oder Steuernummer des Unternehmers. Seine Bankverbindung IBAN und BIC.")

12

Angaben im Vergütungsantrag

Neben den vorherigen Angaben sind in dem Vergütungsantrag für jeden Mitgliedstaat der Erstattung und für jede Rechnung oder jedes Einfuhrdokument nachstehende Angaben zu machen: Name und vollständige Anschrift des Lieferers oder Dienstleistungserbringers; außer im Falle der Einfuhr die USt-IdNr. des Lieferers oder Dienstleistungserbringers oder die ihm vom Mitgliedstaat der Erstattung zugeteilte Steuerregisternummer; außer im Falle der Einfuhr das Präfix des Mitgliedstaats der Erstattung; Datum und Nummer der Rechnung oder des Einfuhrdokuments; Bemessungsgrundlage und Steuerbetrag in der Währung des Mitgliedstaats der Erstattung; Betrag der abziehbaren Steuer in der Währung des Mitgliedstaats der Erstattung; Ggf. einen (in bestimmten Branchen anzuwendenden) Pro-rata-Satz

Pro-rata-Satz.")

13

Angaben im Vergütungsantrag

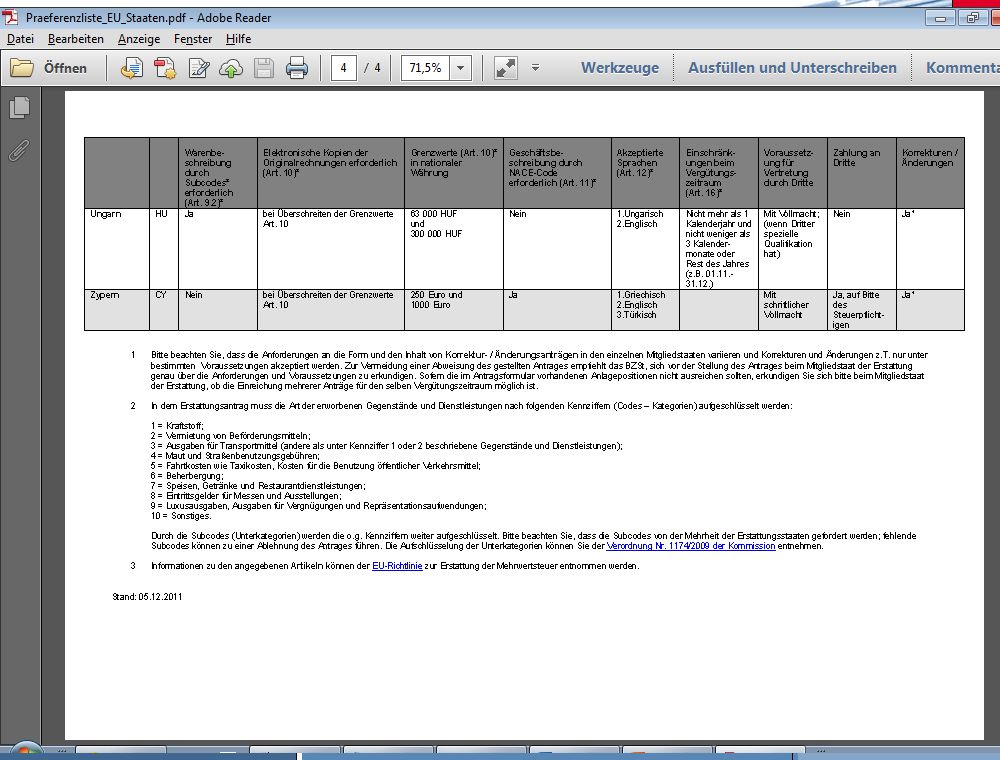

Weiter sind im Vergütungsantrag die erworbenen Gegenstände und Dienstleistungen aufgeschlüsselt nach Kennziffern anzugeben: 1 Kraftstoff; 2 Vermietung von Beförderungsmitteln; 3 Ausgaben für Transportmittel (andere als unter Kennziffer 1 oder 2 beschriebene Gegenstände und Dienstleistungen); 4 Maut und Straßenbenutzungsgebühren; 5 Fahrtkosten wie Taxikosten, Kosten für die Benutzung öffentlicher Verkehrsmittel; 6 Beherbergung; 7 Speisen, Getränke und Restaurantdienstleistungen; 8 Eintrittsgelder für Messen und Ausstellungen;

; 4 Maut und Straßenbenutzungsgebühren; 5 Fahrtkosten wie Taxikosten, Kosten für die Benutzung öffentlicher Verkehrsmittel; 6 Beherbergung; 7 Speisen, Getränke und Restaurantdienstleistungen; 8 Eintrittsgelder für Messen und Ausstellungen;")

14

Angaben im Vergütungsantrag

9 Luxusausgaben, Ausgaben für Vergnügungen und Repräsentationsaufwendungen; 10 Sonstiges. Hierbei ist die Art der gelieferten Gegenstände bzw. erbrachten Dienstleistungen anzugeben. - Soweit es der Mitgliedstaat der Erstattung vorsieht, hat der Unternehmer zusätzliche elektronisch verschlüsselte Angaben zu jeder Kennziffer zu machen, soweit dies auf Grund von Einschränkungen des Vorsteuerabzugs im Mitgliedstaat der Erstattung erforderlich ist.

15

Belegnachweis Sobald das Entgelt für den Umsatz oder die Einfuhr mindestens Euro bei Rechnungen über den Bezug von Kraftstoffen mindestens 250 Euro beträgt, sind die Originalrechnungen und Originaleinfuhrbelege einzuscannen und dem elektronischen zu stellenden Vergütungsantrag beizufügen (§ 61 Abs. 2 Satz 3 Umsatzsteuerdurchführungsverordnung (UStDV)). Die Dateianhänge zu dem Vergütungsantrag dürfen aus technischen Gründen die Größe von 5 MB nicht überschreiten. Unterbleibt die erforderliche elektronische Übermittlung dieser Originalrechnungen und Originaleinfuhrbelege innerhalb der gesetzlich normierten Ausschlussfrist nach § 61 Abs. 2 Satz 1 UStDV, werden sie bei der Vergütung der Umsatzsteuer nicht berücksichtigt.

). Die Dateianhänge zu dem Vergütungsantrag dürfen aus technischen Gründen die Größe von 5 MB nicht überschreiten. Unterbleibt die erforderliche elektronische Übermittlung dieser Originalrechnungen und Originaleinfuhrbelege innerhalb der gesetzlich normierten Ausschlussfrist nach § 61 Abs. 2 Satz 1 UStDV, werden sie bei der Vergütung der Umsatzsteuer nicht berücksichtigt.")

16

Vergütung an Privatpersonen

Die Vergütung von Vorsteuerbeträgen an Privatpersonen ist in keinem Fall möglich, da nur ein Unternehmer abzugsberechtigt ist.

17

Unternehmerbescheinigung

Innerhalb der EU ist keine Unternehmerbescheinigung erforderlich, da durch die Umsatzsteuer-Identifikations-Nummer die Unternehmerschaft nachgewiesen ist.

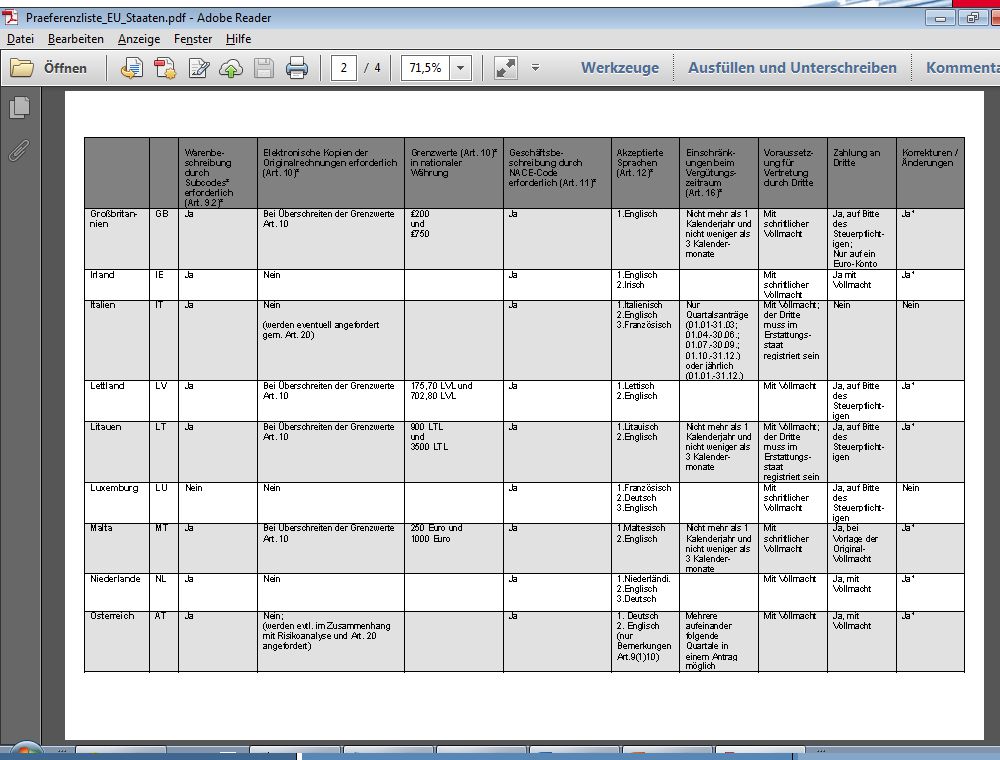

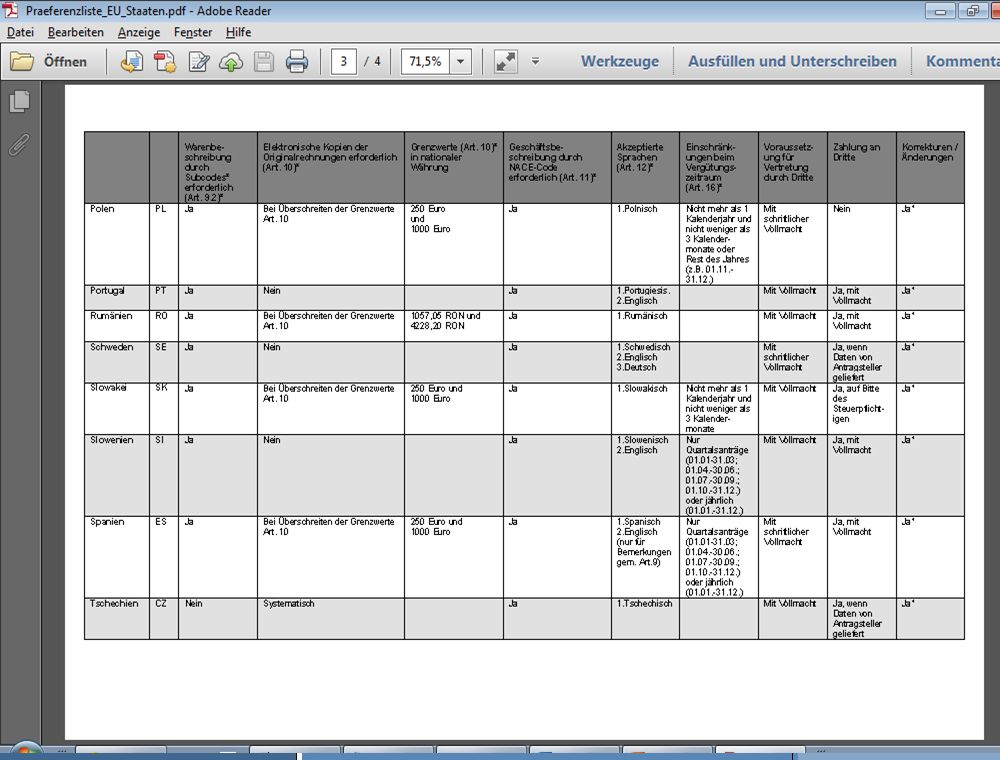

22

Länder die im EUR sind

23

Einreichung der Anträge

Die Anträge sind nach binnen neun Monaten nach Ablauf des Kalenderjahres, in dem der Vergütungsanspruch entstanden ist, zu beantragen. Der nach § 18 Abs. 9 UStG zu vergütende Betrag ist zu verzinsen. Der Zinslauf beginnt nach Ablauf von vier Monaten und zehn Werktagen nach Eingang des Vergütungsantrags beim BZSt.

24

Für welche Dienstleistungen kann keine bzw

Für welche Dienstleistungen kann keine bzw. teilweise Rückerstattung beantragt werden.

25

Für welche Dienstleistungen kann keine bzw

Für welche Dienstleistungen kann keine bzw. teilweise Rückerstattung beantragt werden.

26

Übermittlung der Meldung

Einzeldatenübermittlung Die Übermittlung der Meldung(en) erfolgt über das BZStOnline- Portal (BOP). Hierfür wird im BOP ein Online-Formular bereitgestellt, in dem die Daten für die jeweilige Einzelmeldung händisch erfasst und anschließend an das BZSt übermittelt werden können.

erfolgt über das BZStOnline- Portal (BOP). Hierfür wird im BOP ein Online-Formular bereitgestellt, in dem die Daten für die jeweilige Einzelmeldung händisch erfasst und anschließend an das BZSt übermittelt werden können.")

27

Antragsformular

29

Verfahrensablauf

30

Umsatzsteuerliche Organschaften

Bei umsatzsteuerlichen Organschaften ist vor der Antragstellung zu prüfen, ob im jeweiligen Erstattungsstaat und inwiefern eine Antragsberechtigung für umsatzsteuerliche Organgesellschaften gegeben ist. In der Regel ist für jede umsatzsteuerliche Organschaft ein extra Antrag zu stellen. Ausnahme ist Österreich.

31

D r i t t l ä n d e r

32

Antragstellung in Drittländern

Das deutsche Außenwirtschaftsrecht definiert Drittländer im § 4 Abs. 1 Nr. 4 Außenwirtschaftsgesetz (AWG) als alle Gebiete außerhalb des Gemeinschaftsgebietes, wobei das Gemeinschaftsgebiet in § 4 Abs. 1 Nr. 3 AWG als Zollgebiet der Europäischen Gemeinschaft im Sinne des Art. 3 des Zollkodex definiert ist. Auch in Drittländern ist es möglich, Anträge auf Rückerstattung im Rahmen des Vergütungsverfahrens zu stellen. Allerdings ist dies nicht wie in der EU in allen Ländern möglich.

als alle Gebiete außerhalb des Gemeinschaftsgebietes, wobei das Gemeinschaftsgebiet in § 4 Abs. 1 Nr. 3 AWG als Zollgebiet der Europäischen Gemeinschaft im Sinne des Art. 3 des Zollkodex definiert ist. Auch in Drittländern ist es möglich, Anträge auf Rückerstattung im Rahmen des Vergütungsverfahrens zu stellen. Allerdings ist dies nicht wie in der EU in allen Ländern möglich.")

33

Antragstellung in Drittländern

Der Vergütungsantrag ist nicht wie in der EU bis zum sondern bis spätestens des auf das Jahr der Ausstellung der Rechnung folgenden Kalenderjahres zu stellen. Der Antrag muss zusammen mit den Original-Rechnungen und einer vom zuständigen Finanzamt erteilten Unternehmerbescheinigung am bei der zuständigen Finanzverwaltung des Erstattungsstaates vorliegen. Geht der Antrag nach dem bei der zuständigen Finanzverwaltung ein, kann der Antrag in vollem Umfang abgelehnt werden.

34

Unternehmerbescheinigung

35

Antragstellung in Drittländern

Die Anträge auf Vergütung der Vorsteuer in einem Drittland sind direkt bei der ausländischen Erstattungsbehörde zu stellen. Die Formulare hierzu können Sie sich teilweise Über die Internet-Adresse herunterladen. Oder bei den im Ausland ansässigen IHK´s unter Oder bei der ausländischen Finanzbehörde selbst.

36

Antragsformular Schweiz

37

Antragsformular Schweiz

38

Verzeichnis Drittstaaten mit Gegenseitigkeit

39

Verzeichnis Drittstaaten ohne Gegenseitigkeit

40

Vielen Dank für Ihre Aufmerksamkeit!

Ähnliche Präsentationen

– was ist das?>")

Prof. Dr. Johann Graf Lambsdorff Studiendekan, Vorsitzender.>")