Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

BANKEN-KOLLEG Kredit- und

Finanzierungs- Fachseminar Modul II Kreditprodukte Johannes Frei

2

Einleitung- Inhalte des Vortrages

Begrüßung und Vorstellung Inhalte des Vortrages Organisation der Produktbearbeitung und Kreditüberwachung wichtige Rechtsquellen Grundzusammenhänge des Kreditgeschäftes Kreditprodukte Einteilung ausgewählte Rechtsgrundlagen Arten Geldleihgeschäfte Kreditleihgeschäfte geförderte Kredite

3

Einleitung- Inhalte des Vortrages

alternative Finanzierungsformen Praxisbeispiele (Muster) Produktkalkulation

Produktkalkulation.")

4

Einleitung- Wichtige Rechtsquellen

Zivilrechtliche Quellen - kein einheitliches Kreditgeschäft - ABGB Allgemeines bürgerliches Gesetzbuch§ 983 Darlehen § 1063 Kauf auf Borg § 151 ff, 865 f Geschäftsfähigkeit - UGB Unternehmergesetzbuch - KSchG Konsumentenschutzgesetz § 1 Verbraucher § 6 unzulässige Vertragsbestandteile § 13 Terminsverlust - AGB-KrU Allgemeine Geschäftsbedingungen der österreichischen Kreditunternehmungen Öffentlichrechtliche Quellen - BWG Bankwesengesetz - VKrG Verbraucherkreditgesetz - GebG Gebührengesetz

5

Kreditprodukte- Einteilung

Kreditnehmer Kreditgeber Verwendungszweck Besicherung Laufzeit Bereitstellung Währungen Konditionengestaltung

6

Kreditprodukte- Einteilung

Kreditnehmer Private niedrige Einzelvolumina Konsum- oder Immobilienfinanzierung Massengeschäft Unternehmer • erheblich höhere Summen • Investitions- und Betriebsmittelfinanzierung öffentliche Hand • sehr hohe Beträge • öffentliche Investitionen • geringes Risiko • geringere Unterlegungskosten • geringere Margen

7

Kreditprodukte- Einteilung

Kreditnehmer Private Unternehmen Öffentliche Hand

8

Kreditprodukte- Einteilung

Kreditgeber Banken Förderstellen Lieferanten (Zahlungsziele) Kunden (Anzahlungen) Private (z.B.: Gesellschafterdarlehen) mehrere Kreditgeber (Konsortialkredit) ein von mehreren Banken gemeinschaftlich eingeräumter Kredit Risikostreuung; Großkreditgrenze; Wunsch des Kreditnehmers nach der Aufteilung auf seine Hausbanken offene Konsortien (Kreditnehmer kennt die beteiligten Banken und deren Quoten); stille Konsortien (Syndizierung ohne Wissen des Kreditnehmers)

Kunden (Anzahlungen) Private (z.B.: Gesellschafterdarlehen) mehrere Kreditgeber (Konsortialkredit) ein von mehreren Banken gemeinschaftlich eingeräumter Kredit. Risikostreuung; Großkreditgrenze; Wunsch des Kreditnehmers nach der Aufteilung auf seine Hausbanken. offene Konsortien (Kreditnehmer kennt die beteiligten Banken und deren Quoten); stille Konsortien (Syndizierung ohne Wissen des Kreditnehmers)")

9

Kreditprodukte- Einteilung

Konsortialführer führt die Kundengespräche Abstimmung zwischen den Konsorten schließt den Kreditvertrag bestellt und verwaltet die Sicherheiten Abstimmung und Anpassung der Konditionen Beschaffung der laufenden Informationen Konsortialführerprovision Konsortialvertrag aller beteiligten Banken regelt das Innenverhältnis (Treuhand) und die Vertretung nach außen Einzelverträge (mit jedem Konsorten) oder Einheitsvertrag (ein gemeinsamer Vertrag) Namen der Konsorten; Beteiligungsquoten (Prozent oder Beträge); Kreditnehmer; Haftungsverhältnisse; Rechte; Pflichten Konsortium ist häufig eine GesBR

und die Vertretung nach außen. Einzelverträge (mit jedem Konsorten) oder Einheitsvertrag (ein gemeinsamer Vertrag) Namen der Konsorten; Beteiligungsquoten (Prozent oder Beträge); Kreditnehmer; Haftungsverhältnisse; Rechte; Pflichten. Konsortium ist häufig eine GesBR.")

10

Kreditprodukte- Einteilung

Bareinschuss Jeder der Konsorten führt ein Kreditkonto in Höhe seiner Beteiligung Hinterlegung der Quote auf einem Einlagekonto beim Konsortialführer; Verzinsung gemäß Kreditkondition (ev. abzüglich Konsortialführer- provision) Buchungen am Hauptkreditkonto spiegeln sich auf den Einlagekonten wieder Haftungsübernahme Konsortialführer bringt die liquiden Mittel alleine auf Konsorten übernehmen Haftungen gegenüber dem Konsortialführer in Höhe ihrer Quoten häufig bei Aval- und Kontokorrentkrediten Kreditausfall Gestion durch Konsortialführer Verwertung der Sicherheiten Konsortialführer zieht die Konsortialeinlagen zur Deckung heran; zieht die Haftungen

Buchungen am Hauptkreditkonto spiegeln sich auf den Einlagekonten wieder. Haftungsübernahme. Konsortialführer bringt die liquiden Mittel alleine auf. Konsorten übernehmen Haftungen gegenüber dem Konsortialführer in Höhe ihrer Quoten. häufig bei Aval- und Kontokorrentkrediten. Kreditausfall. Gestion durch Konsortialführer. Verwertung der Sicherheiten. Konsortialführer zieht die Konsortialeinlagen zur Deckung heran; zieht die Haftungen.")

11

Kreditprodukte- Einteilung

Verwendungszweck - Verbraucherkredit • Wohnbaukredit • Einrichtungskredit • Autokredit - Unternehmerkredit • Betriebsmittelkredit • Investitionskredit

12

Aufgabe Unternehmens- und Verbraucherkredit auf. Verwendungszwecke

Zählen Sie die wesentlichen Unterschiede zwischen Unternehmens- und Verbraucherkredit auf. Verwendungszwecke Gesetzliche Rahmenbedingungen Wer haftet?

13

Verbraucher Konsumentenschutzgesetz

§ 1 (1) Dieses Hauptstück gilt für Rechtsgeschäfte, an denen 1. einerseits jemand, für den das Geschäft zum Betrieb seines Unternehmens gehört, (im folgenden kurz Unternehmer genannt) und 2. andererseits jemand, für den dies nicht zutrifft, (im folgenden kurz Verbraucher genannt) beteiligt sind.

Dieses Hauptstück gilt für Rechtsgeschäfte, an denen 1. einerseits jemand, für den das Geschäft zum Betrieb seines Unternehmens gehört, (im folgenden kurz Unternehmer genannt) und 2. andererseits jemand, für den dies nicht zutrifft, (im folgenden kurz Verbraucher genannt) beteiligt sind.")

14

Verbraucherkreditgesetz

§ 9 1) Unbeschadet der Wirksamkeit des Rechtsgeschäfts sind Kreditverträge auf Papier oder auf einem anderen dauerhaften Datenträger zu erstellen. Der Kreditgeber hat allen Vertragsparteien unverzüglich nach Vertragsabschluss eine Ausfertigung des Kreditvertrags zur Verfügung zu stellen. (2) Im Kreditvertrag ist klar und prägnant Folgendes anzugeben: 1.die Art des Kredits;

Unbeschadet der Wirksamkeit des Rechtsgeschäfts sind Kreditverträge auf Papier oder auf einem anderen dauerhaften Datenträger zu erstellen. Der Kreditgeber hat allen Vertragsparteien unverzüglich nach Vertragsabschluss eine Ausfertigung des Kreditvertrags zur Verfügung zu stellen. (2) Im Kreditvertrag ist klar und prägnant Folgendes anzugeben: 1.die Art des Kredits;")

15

Verbraucherkreditgesetz

2.die Identität und die Anschriften der Vertragsparteien sowie gegebenenfalls die Identität und die Anschrift des beteiligten Kreditvermittlers; 3.die Laufzeit des Kreditvertrags; 4.der Gesamtkreditbetrag und die Bedingungen für die Inanspruchnahme; 5.bei verbundenen Kreditverträgen die Ware oder die Dienstleistung und der Barzahlungspreis;

16

Verbraucherkreditgesetz

6.der Sollzinssatz, die Bedingungen für die Anwendung des Sollzinssatzes und, soweit vorhanden, Indizes oder Referenzzinssätze, die sich auf den anfänglichen Sollzinssatz beziehen, ferner die Zeiträume, die Bedingungen und die Vorgangsweise bei der Anpassung des Sollzinssatzes; gelten unter verschiedenen Umständen unterschiedliche Sollzinssätze, so sind die genannten Informationen für alle anzuwendenden Sollzinssätze zu erteilen 7.der effektive Jahreszins unter Angabe aller in dessen Berechnung einfließenden Annahmen gemäß § 27 und der vom Verbraucher zu zahlende Gesamtbetrag, berechnet zum Zeitpunkt des Abschlusses des Kreditvertrags;

17

8. der Betrag, die Anzahl und die Fälligkeit der vom Verbraucher zu leistenden Zahlungen und gegebenenfalls die Reihenfolge, in der die Zahlungen auf verschiedene ausstehende Restbeträge, für die unterschiedliche Sollzinssätze gelten, zum Zweck der Rückzahlung angerechnet werden; 9.im Fall der Kredittilgung bei einem Kreditvertrag mit fester Laufzeit das Recht des Verbrauchers, auf Verlangen kostenlos und zu jedem beliebigen Zeitpunkt während der Gesamtlaufzeit des Kreditvertrags eine Aufstellung in Form eines Tilgungsplans zu erhalten (§ 10);

;")

18

Verbraucherkreditgesetz

10.sofern die Zahlung von Entgelten und Zinsen ohne Kapitaltilgung vorgesehen ist, eine Aufstellung der Zeiträume und Bedingungen für die Zahlung der Sollzinsen und der damit verbundenen wiederkehrenden und nicht wiederkehrenden Entgelte; 11.gegebenenfalls die Entgelte für die Führung eines oder mehrerer Konten für die Buchung der Zahlungsvorgänge und der in Anspruch genommenen Kreditbeträge, es sei denn, die Eröffnung eines Kontos ist fakultativ, zusammen mit den Entgelten für die Verwendung eines Zahlungsmittels, mit dem sowohl Zahlungsvorgänge als auch Abhebungen getätigt werden können, sonstige Entgelte auf Grund des Kreditvertrags und die Bedingungen, unter denen diese Entgelte geändert werden können;

19

Verbraucherkreditgesetz

12. der Verzugszinssatz gemäß der zum Zeitpunkt des Abschlusses des Kreditvertrags geltenden Regelung und die Art seiner etwaigen Anpassung sowie gegebenenfalls anfallende Verzugskosten; 13.ein Warnhinweis über die Folgen ausbleibender Zahlungen; 14.gegebenenfalls ein Hinweis auf anfallende Notariatsgebühren; 15.gegebenenfalls die verlangten Sicherheiten und Versicherungen;

20

Verbraucherkreditgesetz

16. das Bestehen oder Nichtbestehen eines Rücktrittsrechts sowie die Frist und die anderen Modalitäten für die Ausübung des Rücktrittsrechts, einschließlich der Angaben zu der Verpflichtung des Verbrauchers, das in Anspruch genommene Kapital zurückzuzahlen, den Zinsen gemäß § 12 Abs. 3 und der Höhe der Zinsen pro Tag; 17.Informationen über die aus § 13 erwachsenden Rechte und über die Bedingungen für die Ausübung dieser Rechte;

21

Verbraucherkreditgesetz

18.das Recht auf vorzeitige Rückzahlung, das Verfahren bei vorzeitiger Rückzahlung und gegebenenfalls Informationen über den Anspruch des Kreditgebers auf Entschädigung sowie über die Art der Berechnung dieser Entschädigung; 19.die einzuhaltenden Modalitäten bei der Ausübung des Rechts auf Kündigung des Kreditvertrags; 20.die Angabe, ob der Verbraucher Zugang zu einem außergerichtlichen Beschwerde- oder Schlichtungsverfahren hat, und gegebenenfalls die Voraussetzungen für diesen Zugang; 21.gegebenenfalls weitere Vertragsbedingungen;

22

Verbraucherkreditgesetz

22. gegebenenfalls der Name und die Anschrift der zuständigen Aufsichtsbehörde.

23

Verbraucherkreditgesetz

3) Bei einem Kredit mit Tilgungsträger muss aus dem Kreditvertrag überdies klar und prägnant hervorgehen, welche Risiken mit einem solchen Kredit im Vergleich mit einem Ratenkredit verbunden sind und dass im Besonderen der Kreditvertrag oder der Vertrag über den Tilgungsträger keine Garantie für die Rückzahlung des auf Grund des Kreditvertrags in Anspruch genommenen Gesamtbetrags vorsieht, es sei denn, eine solche Garantie wird gegeben. Wird der Vertrag über den Tilgungsträger mit dem Kreditgeber selbst abgeschlossen oder von diesem vermittelt, so muss der Kreditvertrag außerdem die in § 6 Abs. 6 zweiter Satz genannten Informationen enthalten.

Bei einem Kredit mit Tilgungsträger muss aus dem Kreditvertrag überdies klar und prägnant hervorgehen, welche Risiken mit einem solchen Kredit im Vergleich mit einem Ratenkredit verbunden sind und dass im Besonderen der Kreditvertrag oder der Vertrag über den Tilgungsträger keine Garantie für die Rückzahlung des auf Grund des Kreditvertrags in Anspruch genommenen Gesamtbetrags vorsieht, es sei denn, eine solche Garantie wird gegeben. Wird der Vertrag über den Tilgungsträger mit dem Kreditgeber selbst abgeschlossen oder von diesem vermittelt, so muss der Kreditvertrag außerdem die in § 6 Abs. 6 zweiter Satz genannten Informationen enthalten.")

24

Verbraucherkreditgesetz

(4) Bei einem Fremdwährungskredit muss der Kreditvertrag auch die in § 6 Abs. 7 genannten Informationen über das mit der anderen Währung verbundene Wechselkurs- und Zinsänderungsrisiko sowie über die zusätzlich anfallenden Kosten enthalten.

Bei einem Fremdwährungskredit muss der Kreditvertrag auch die in § 6 Abs. 7 genannten Informationen über das mit der anderen Währung verbundene Wechselkurs- und Zinsänderungsrisiko sowie über die zusätzlich anfallenden Kosten enthalten.")

25

Verbraucherkreditgesetz

§ 12 (1) Der Verbraucher kann von einem Kreditvertrag innerhalb von vierzehn Tagen ohne Angabe von Gründen zurücktreten. Die Frist für die Ausübung des Rücktrittsrechts beginnt mit dem Tag, an dem der Kreditvertrag abgeschlossen wurde. Erhält der Verbraucher die Vertragsbedingungen und die Informationen gemäß § 9 erst später, so beginnt die Frist mit diesem Tag. (2) Die Frist des Abs. 1 ist jedenfalls gewahrt, wenn der Rücktritt auf Papier oder einem anderen, dem Kreditgeber zur Verfügung stehenden und zugänglichen dauerhaften Datenträger erklärt und diese Erklärung vor dem Ablauf der Frist an den Kreditgeber abgesendet wird. Der Kreditgeber muss den Rücktritt jedenfalls gegen sich gelten lassen, sofern die Rücktrittserklärung den Informationen entspricht, die er selbst dem Verbraucher gemäß § 9 Abs. 2 Z 16 gegeben hat.

Der Verbraucher kann von einem Kreditvertrag innerhalb von vierzehn Tagen ohne Angabe von Gründen zurücktreten. Die Frist für die Ausübung des Rücktrittsrechts beginnt mit dem Tag, an dem der Kreditvertrag abgeschlossen wurde. Erhält der Verbraucher die Vertragsbedingungen und die Informationen gemäß § 9 erst später, so beginnt die Frist mit diesem Tag. (2) Die Frist des Abs. 1 ist jedenfalls gewahrt, wenn der Rücktritt auf Papier oder einem anderen, dem Kreditgeber zur Verfügung stehenden und zugänglichen dauerhaften Datenträger erklärt und diese Erklärung vor dem Ablauf der Frist an den Kreditgeber abgesendet wird. Der Kreditgeber muss den Rücktritt jedenfalls gegen sich gelten lassen, sofern die Rücktrittserklärung den Informationen entspricht, die er selbst dem Verbraucher gemäß § 9 Abs. 2 Z 16 gegeben hat.")

26

Verbraucherkreditgesetz

(3) Nach dem Rücktritt hat der Verbraucher dem Kreditgeber unverzüglich, spätestens jedoch binnen 30 Kalendertagen nach Absendung der Rücktrittserklärung, den ausbezahlten Betrag samt den seit der Auszahlung aufgelaufenen Zinsen zurückzuzahlen. Die Zinsen sind auf der Grundlage des vereinbarten Sollzinssatzes zu berechnen. Der Kreditgeber hat überdies Anspruch auf Ersatz der Zahlungen, die er an öffentliche Stellen entrichtet hat und nicht zurückverlangen kann; sonstige Entschädigungen hat der Verbraucher nicht zu leisten. (4) Übt der Verbraucher sein Rücktrittsrecht aus, so gilt der Rücktritt auch für eine Vereinbarung über eine Restschuldversicherung oder eine sonstige Nebenleistung, die im Zusammenhang mit dem Kreditvertrag vom Kreditgeber selbst oder auf Grund einer Vereinbarung mit dem Kreditgeber von einem Dritten erbracht wird.

Nach dem Rücktritt hat der Verbraucher dem Kreditgeber unverzüglich, spätestens jedoch binnen 30 Kalendertagen nach Absendung der Rücktrittserklärung, den ausbezahlten Betrag samt den seit der Auszahlung aufgelaufenen Zinsen zurückzuzahlen. Die Zinsen sind auf der Grundlage des vereinbarten Sollzinssatzes zu berechnen. Der Kreditgeber hat überdies Anspruch auf Ersatz der Zahlungen, die er an öffentliche Stellen entrichtet hat und nicht zurückverlangen kann; sonstige Entschädigungen hat der Verbraucher nicht zu leisten. (4) Übt der Verbraucher sein Rücktrittsrecht aus, so gilt der Rücktritt auch für eine Vereinbarung über eine Restschuldversicherung oder eine sonstige Nebenleistung, die im Zusammenhang mit dem Kreditvertrag vom Kreditgeber selbst oder auf Grund einer Vereinbarung mit dem Kreditgeber von einem Dritten erbracht wird.")

27

Verbraucherkreditgesetz

(5) Wenn der Verbraucher nach Abs. 1 zum Rücktritt berechtigt ist, entfällt ein Recht zum Rücktritt vom Kreditvertrag gemäß § 8 FernFinG oder § 3 Abs. 1 bis 3 KSchG. (6) Die Abs. 1 bis 5 gelten nicht für hypothekarisch gesicherte Kredite.

Wenn der Verbraucher nach Abs. 1 zum Rücktritt berechtigt ist, entfällt ein Recht zum Rücktritt vom Kreditvertrag gemäß § 8 FernFinG oder § 3 Abs. 1 bis 3 KSchG. (6) Die Abs. 1 bis 5 gelten nicht für hypothekarisch gesicherte Kredite.")

28

Verbraucherkreditgesetz

§ 16 (1) Der Kreditnehmer hat das jederzeit ausübbare Recht, den Kreditbetrag vor Ablauf der bedungenen Zeit zum Teil oder zur Gänze zurückzuzahlen. Die vorzeitige Rückzahlung des gesamten Kreditbetrags samt Zinsen gilt als Kündigung des Kreditvertrags. Die vom Kreditnehmer zu zahlenden Zinsen verringern sich bei vorzeitiger Kreditrückzahlung entsprechend dem dadurch verminderten Außenstand und gegebenenfalls entsprechend der dadurch verkürzten Vertragsdauer; laufzeitabhängige Kosten verringern sich verhältnismäßig. (2) Der Kreditgeber kann vom Kreditnehmer eine angemessene und objektiv gerechtfertigte Entschädigung für den ihm aus der vorzeitigen Rückzahlung voraussichtlich unmittelbar entstehenden Vermögensnachteil verlangen.

Der Kreditnehmer hat das jederzeit ausübbare Recht, den Kreditbetrag vor Ablauf der bedungenen Zeit zum Teil oder zur Gänze zurückzuzahlen. Die vorzeitige Rückzahlung des gesamten Kreditbetrags samt Zinsen gilt als Kündigung des Kreditvertrags. Die vom Kreditnehmer zu zahlenden Zinsen verringern sich bei vorzeitiger Kreditrückzahlung entsprechend dem dadurch verminderten Außenstand und gegebenenfalls entsprechend der dadurch verkürzten Vertragsdauer; laufzeitabhängige Kosten verringern sich verhältnismäßig. (2) Der Kreditgeber kann vom Kreditnehmer eine angemessene und objektiv gerechtfertigte Entschädigung für den ihm aus der vorzeitigen Rückzahlung voraussichtlich unmittelbar entstehenden Vermögensnachteil verlangen.")

29

Verbraucherkreditgesetz

Das gilt dann, wenn 1.die vorzeitige Rückzahlung mit einer Versicherungsleistung aus einem Versicherungsvertrag getätigt wird, der vereinbarungsgemäß die Rückzahlung des Kredits gewährleisten soll, 2.die Rückzahlung in einen Zeitraum fällt, für den kein fester Sollzinssatz vereinbart wurde, 3.der vorzeitig zurückgezahlte Betrag 10 000 Euro innerhalb eines Zeitraums von zwölf Monaten nicht übersteigt oder 4.der Kredit in Gestalt einer Überziehungsmöglichkeit gewährt worden ist.

30

Verbraucherkreditgesetz

(3) Die Entschädigung darf die Zinsen, die der Verbraucher bis zum Ende der Laufzeit des Kreditvertrags für den betreffenden Kreditbetrag hätte zahlen müssen, nicht übersteigen. Sie darf überdies höchstens 1.) 0,5% des vorzeitig zurückgezahlten Kreditbetrags, wenn der Zeitraum zwischen der vorzeitigen Rückzahlung und dem vereinbarten Ablauf des Kreditvertrags ein Jahr nicht überschreitet, und 2.) 1% in allen anderen Fällen betragen. (4) Bei einem hypothekarisch gesicherten Kredit kann für die vorzeitige Rückzahlung eine Kündigungsfrist von höchstens sechs Monaten oder bis zum Ablauf einer allfällig vereinbarten Periode mit festem Sollzinssatz vereinbart werden. Hält der Kreditnehmer die vereinbarte Kündigungsfrist nicht ein, so kann der Kreditgeber für den nicht eingehaltenen Teil der Kündigungsfrist eine Entschädigung nach Abs. 2 erster Satz verlangen; auf diese ist Abs. 2 zweiter Satz nicht anzuwenden. Für die Höhe der Entschädigung gilt Abs. 3. §§ 18, 19 und 21 HypBG und § 8 PfandbriefG bleiben unberührt.

Die Entschädigung darf die Zinsen, die der Verbraucher bis zum Ende der Laufzeit des Kreditvertrags für den betreffenden Kreditbetrag hätte zahlen müssen, nicht übersteigen. Sie darf überdies höchstens. 1.) 0,5% des vorzeitig zurückgezahlten Kreditbetrags, wenn der Zeitraum zwischen der vorzeitigen Rückzahlung und dem vereinbarten Ablauf des Kreditvertrags ein Jahr nicht überschreitet, und. 2.) 1% in allen anderen Fällen betragen. (4) Bei einem hypothekarisch gesicherten Kredit kann für die vorzeitige Rückzahlung eine Kündigungsfrist von höchstens sechs Monaten oder bis zum Ablauf einer allfällig vereinbarten Periode mit festem Sollzinssatz vereinbart werden. Hält der Kreditnehmer die vereinbarte Kündigungsfrist nicht ein, so kann der Kreditgeber für den nicht eingehaltenen Teil der Kündigungsfrist eine Entschädigung nach Abs. 2 erster Satz verlangen; auf diese ist Abs. 2 zweiter Satz nicht anzuwenden. Für die Höhe der Entschädigung gilt Abs. 3. §§ 18, 19 und 21 HypBG und § 8 PfandbriefG bleiben unberührt.")

31

Verbraucherkreditgesetz

(5) Bei einem Kredit mit Tilgungsträger muss der Kreditgeber auf Verlangen des Kreditnehmers auf ein vertragliches Recht hinsichtlich der auf den Tilgungsträger zu leistenden Zahlungen insoweit verzichten, als der Kreditnehmer den Kredit vorzeitig zurückzahlt.

Bei einem Kredit mit Tilgungsträger muss der Kreditgeber auf Verlangen des Kreditnehmers auf ein vertragliches Recht hinsichtlich der auf den Tilgungsträger zu leistenden Zahlungen insoweit verzichten, als der Kreditnehmer den Kredit vorzeitig zurückzahlt.")

32

Konsumentenschutzgesetz

Verbraucher Konsumentenschutzgesetz Terminsverlust § 13. Hat der Verbraucher seine Schuld in Raten zu zahlen und hat sich der Unternehmer für den Fall der Nichtzahlung von Teilbeträgen oder Nebenforderungen das Recht vorbehalten, die sofortige Entrichtung der gesamten noch offenen Schuld zu fordern (Terminsverlust), so darf er dieses Recht nur ausüben, wenn er selbst seine Leistungen bereits erbracht hat, zumindest eine rückständige Leistung des Verbrauchers seit mindestens sechs Wochen fällig ist sowie der Unternehmer den Verbraucher unter Androhung des Terminsverlustes und unter Setzung einer Nachfrist von mindestens zwei Wochen erfolglos gemahnt hat.

, so darf er dieses Recht nur ausüben, wenn er selbst seine Leistungen bereits erbracht hat, zumindest eine rückständige Leistung des Verbrauchers seit mindestens sechs Wochen fällig ist sowie der Unternehmer den Verbraucher unter Androhung des Terminsverlustes und unter Setzung einer Nachfrist von mindestens zwei Wochen erfolglos gemahnt hat.")

33

Konsumentenschutzgesetz

Verbraucher Konsumentenschutzgesetz § 20. (1) Der Verbraucher hat einen Teil des Barzahlungspreises spätestens bei der Übergabe der Sache anzuzahlen; die Anzahlung muss mindestens zehn vom Hundert des Barzahlungspreises oder, wenn dieser 220 Euro übersteigt, mindestens zwanzig vom Hundert des Barzahlungspreises betragen. Wird als Anzahlung eine bewegliche körperliche Sache gegeben, so ist ihr gemeiner Wert anzurechnen. In den Fällen der §§ 18 und 19 kann der Verbraucher die Anzahlung entweder dem Unternehmer oder dem Geldgeber leisten. (2) Übergibt der Unternehmer dem Verbraucher die Sache, ohne die Mindestanzahlung (Abs. 1) erhalten zu haben, so hat er keinen Anspruch auf den der nicht geleisteten Anzahlung entsprechenden Teil des Kaufpreises.

Der Verbraucher hat einen Teil des Barzahlungspreises spätestens bei der Übergabe der Sache anzuzahlen; die Anzahlung muss mindestens zehn vom Hundert des Barzahlungspreises oder, wenn dieser 220 Euro übersteigt, mindestens zwanzig vom Hundert des Barzahlungspreises betragen. Wird als Anzahlung eine bewegliche körperliche Sache gegeben, so ist ihr gemeiner Wert anzurechnen. In den Fällen der §§ 18 und 19 kann der Verbraucher die Anzahlung entweder dem Unternehmer oder dem Geldgeber leisten. (2) Übergibt der Unternehmer dem Verbraucher die Sache, ohne die Mindestanzahlung (Abs. 1) erhalten zu haben, so hat er keinen Anspruch auf den der nicht geleisteten Anzahlung entsprechenden Teil des Kaufpreises.")

34

Konsumentenschutzgesetz

Verbraucher Konsumentenschutzgesetz Kreditgeschäfte von Ehegatten § 25a. Unternehmer, deren Unternehmensgegenstand die Gewährung oder die Vermittlung von Krediten ist, haben Ehegatten, die als Verbraucher gemeinsam einen Kredit aufnehmen, mag auch einer die Haftung nur als Bürge eingehen, oder einem Ehegatten, der als Verbraucher die Haftung für eine bestehende Kreditverbindlichkeit des anderen übernimmt, durch die Übergabe einer gesonderten Urkunde darüber zu belehren, 1. dass, falls die Ehegatten solidarisch haften, von jedem der Schuldner in beliebiger Reihenfolge der volle Schuldbetrag verlangt werden kann, ohne Rücksicht darauf, wem von ihnen die Kreditsumme zugekommen ist, 2. dass die Haftung auch bei Auflösung der Ehe aufrecht bleibt sowie 3. dass nur das Gericht im Fall der Scheidung die Haftung eines der Ehegatten gemäß § 98 Ehegesetz auf eine Ausfallsbürgschaft beschränken kann, was binnen eines Jahres nach Eintritt der Rechtskraft der Scheidung beantragt werden müsste.

35

Konsumentenschutzgesetz

Verbraucher Konsumentenschutzgesetz Kreditverbindlichkeiten von Verbrauchern § 25b. (1) Ist ein Verbraucher Solidarschuldner eines von einem in § 25a genannten Unternehmer gewährten Kredites, so hat der Gläubiger jede Mahnung und sonstige Erklärung wegen einer Säumigkeit eines anderen Solidarschuldners auch dem Verbraucher zuzustellen. (2) Ist ein Verbraucher Bürge oder Garant eines von einem in § 25a genannten Unternehmer gewährten Kredites und wird der Hauptschuldner säumig, so hat der Gläubiger den Verbraucher davon in angemessener Frist zu verständigen. Unterlässt er dies, so haftet ihm der Verbraucher nicht für die Zinsen und Kosten, die ab der Kenntnis des Gläubigers von der Säumigkeit des Hauptschuldners bis zu einem Verzug des Verbrauchers selbst entstehen.

Ist ein Verbraucher Solidarschuldner eines von einem in § 25a genannten Unternehmer gewährten Kredites, so hat der Gläubiger jede Mahnung und sonstige Erklärung wegen einer Säumigkeit eines anderen Solidarschuldners auch dem Verbraucher zuzustellen. (2) Ist ein Verbraucher Bürge oder Garant eines von einem in § 25a genannten Unternehmer gewährten Kredites und wird der Hauptschuldner säumig, so hat der Gläubiger den Verbraucher davon in angemessener Frist zu verständigen. Unterlässt er dies, so haftet ihm der Verbraucher nicht für die Zinsen und Kosten, die ab der Kenntnis des Gläubigers von der Säumigkeit des Hauptschuldners bis zu einem Verzug des Verbrauchers selbst entstehen.")

36

Konsumentenschutzgesetz

Verbraucher Konsumentenschutzgesetz § 25c. Tritt ein Verbraucher einer Verbindlichkeit als Mitschuldner, Bürge oder Garant bei (Interzession), so hat ihn der Gläubiger auf die wirtschaftliche Lage des Schuldners hinzuweisen, wenn er erkennt oder erkennen muss, dass der Schuldner seine Verbindlichkeit voraussichtlich nicht oder nicht vollständig erfüllen wird. Unterlässt der Unternehmer diese Information, so haftet der Interzedent nur dann, wenn er seine Verpflichtung trotz einer solchen Information übernommen hätte.

, so hat ihn der Gläubiger auf die wirtschaftliche Lage des Schuldners hinzuweisen, wenn er erkennt oder erkennen muss, dass der Schuldner seine Verbindlichkeit voraussichtlich nicht oder nicht vollständig erfüllen wird. Unterlässt der Unternehmer diese Information, so haftet der Interzedent nur dann, wenn er seine Verpflichtung trotz einer solchen Information übernommen hätte.")

37

Konsumentenschutzgesetz

Verbraucher Konsumentenschutzgesetz Mäßigungsrecht § 25d. (1) Der Richter kann die Verbindlichkeit eines Interzedenten (§ 25c) insoweit mäßigen oder auch ganz erlassen, als sie in einem unter Berücksichtigung aller Umstände unbilligen Missverhältnis zur Leistungsfähigkeit des Interzedenten steht, sofern die Tatsache, dass der Verbraucher bloß Interzedent ist, und die Umstände, die dieses Missverhältnis begründet oder herbeigeführt haben, bei Begründung der Verbindlichkeit für den Gläubiger erkennbar waren. (2) Bei der Entscheidung nach Abs. 1 ist insbesondere zu berücksichtigen: 1. das Interesse des Gläubigers an der Begründung der Haftung des Interzedenten, 2. das Verschulden des Interzedenten an den Umständen, die das in Abs. 1 genannte Missverhältnis begründet oder herbeigeführt haben, 3. der Nutzen des Interzedenten aus der Leistung des Gläubigers sowie 4. der Leichtsinn, die Zwangslage, die Unerfahrenheit, die Gemütsaufregung oder die Abhängigkeit des Interzedenten vom Schuldner bei Begründung der Verbindlichkeit.

Der Richter kann die Verbindlichkeit eines Interzedenten (§ 25c) insoweit mäßigen oder auch ganz erlassen, als sie in einem unter Berücksichtigung aller Umstände unbilligen Missverhältnis zur Leistungsfähigkeit des Interzedenten steht, sofern die Tatsache, dass der Verbraucher bloß Interzedent ist, und die Umstände, die dieses Missverhältnis begründet oder herbeigeführt haben, bei Begründung der Verbindlichkeit für den Gläubiger erkennbar waren. (2) Bei der Entscheidung nach Abs. 1 ist insbesondere zu berücksichtigen: 1. das Interesse des Gläubigers an der Begründung der Haftung des Interzedenten, 2. das Verschulden des Interzedenten an den Umständen, die das in Abs. 1 genannte Missverhältnis begründet oder herbeigeführt haben, 3. der Nutzen des Interzedenten aus der Leistung des Gläubigers sowie 4. der Leichtsinn, die Zwangslage, die Unerfahrenheit, die Gemütsaufregung oder die Abhängigkeit des Interzedenten vom Schuldner bei Begründung der Verbindlichkeit.")

38

Kreditprodukte- Einteilung

Besicherung - Blankokredit - Kollektiver Personalkredit - Realkredit

39

Kreditprodukte- Einteilung

Sicherheiten Blankokredit Kollektiver Personalkredit Realkredit

40

Kreditprodukte- Einteilung

Laufzeit - Kurzfristig – bis zu einem Jahr - Mittelfristig – ein bis fünf Jahre - Langfristig – über 5 Jahre Vertragliche vs. wirtschaftliche Laufzeit

41

Kreditprodukte- Einteilung

Laufzeit Kurzfristig Mittelfristig Langfristig

42

Kreditprodukte- Einteilung

Bereitstellung - in einer Summe - Autokauf - in Teilbeträgen – Fertigteilhaus - variable Bereitstellung – „Baukonto“

43

Kreditprodukte- Einteilung

Bereitstellung In einer Summe In Teilbeträgen Variable Bereit- stellung

44

Kreditprodukte- Einteilung

Währung EUR andere Währungen CHF JPY USD

45

45

46

46

47

47

48

48

49

49

50

50

51

51

52

Kreditprodukte- Einteilung

Konditionengestaltung - fix - variabel - indikatorgebunden - Cap - Floor

53

Aktives Zinsmanagement mittels EUR-Zins-Cap

Ausgangssituation Ihre variabel finanzierten Bankverbindlichkeiten unterliegen einem uneingeschränkten Zinsänderungsrisiko. Sollte es in Zukunft zu Zinserhöhungen kommen, können sich Ihre Zinsaufwendungen deutlich erhöhen. Lösung Durch den Abschluß eines EUR-Zins-Caps sichern Sie sich heute gegen einen möglichen Anstieg des Geldmarktzinsniveaus (des 3-Monats-EURIBORs) ab und profitieren weiterhin von günstigen Kreditkonditionen, falls das Zinsniveau gleichbleiben bzw. fallen sollte. Produktbeschreibung Bei einem EUR-Zins-Cap vereinbaren Sie mit der RLB NÖ-Wien den Kauf eines Zins-Cap für eine bestimmte Laufzeit bezogen auf einen bestimmten Kapitalbetrag und einen festgelegten Basis-Zins (3-Monats-EURIBORs). Sollte der Basiszins während der Laufzeit die Cap-Obergrenze überschreiten, erhalten Sie für jede dieser Perioden eine Ausgleichszahlung in Höhe der Differenz zwischen Obergrenze und Basiszins von der RLB NÖ-Wien. Sie haben sich damit eine Zinssatzobergrenze gesichert und können weiterhin von fallenden Geldmarktzinsen profitieren.

ab und profitieren weiterhin von günstigen Kreditkonditionen, falls das Zinsniveau gleichbleiben bzw. fallen sollte. Produktbeschreibung. Bei einem EUR-Zins-Cap vereinbaren Sie mit der RLB NÖ-Wien den Kauf eines Zins-Cap für eine bestimmte Laufzeit bezogen auf einen bestimmten Kapitalbetrag und einen festgelegten Basis-Zins (3-Monats-EURIBORs). Sollte der Basiszins während der Laufzeit die Cap-Obergrenze überschreiten, erhalten Sie für jede dieser Perioden eine Ausgleichszahlung in Höhe der Differenz zwischen Obergrenze und Basiszins von der RLB NÖ-Wien. Sie haben sich damit eine Zinssatzobergrenze gesichert und können weiterhin von fallenden Geldmarktzinsen profitieren.")

54

Aktives Zinsmanagement mittels EUR-Zins-Cap

Aktuelle Konditionen Volumen: ab EUR, bzw. in weiteren ,-- EUR Schritten Referenzzinssatz: 3-Monats-EURIBOR Zinszahlungen: vierteljährlich, act/360 Tilgungen: keine Cap Laufzeit: – Zinsobergrenze (Cap): 4,00% einmaliger Prämienaufwand, pro EUR: 2800,-- EUR Grafische Darstellung der Konstruktion: Zinssatz Cap - Obergrenze 3-Monats-EURIBOR Laufzeit

: 4,00% einmaliger Prämienaufwand, pro EUR: 2800,-- EUR. Grafische Darstellung der Konstruktion: Zinssatz. Cap - Obergrenze. 3-Monats-EURIBOR. Laufzeit.")

55

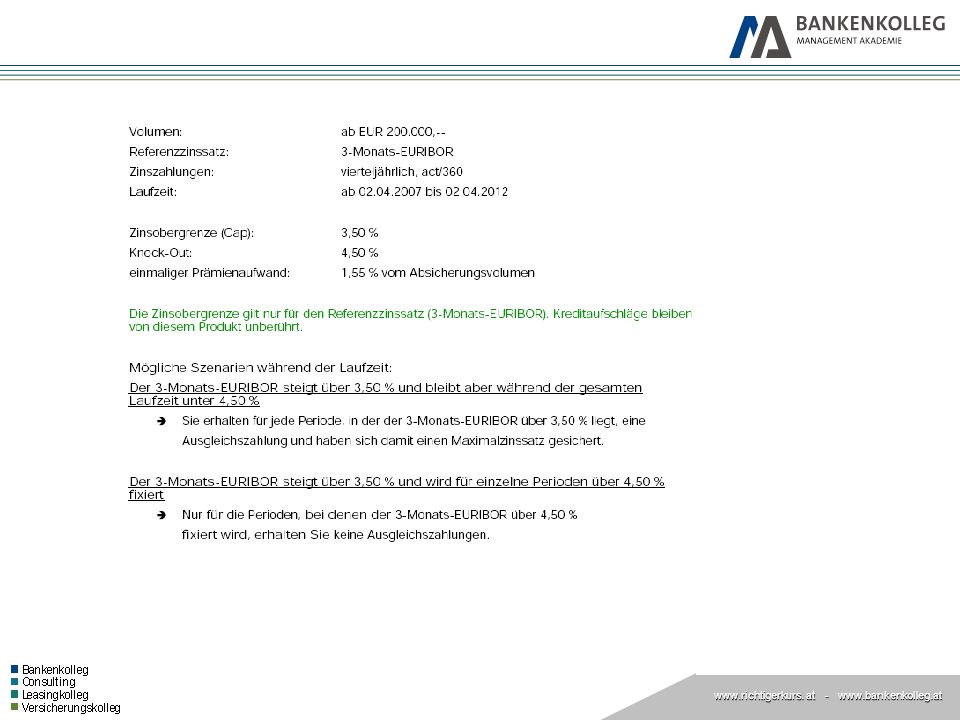

Knock out cap

57

EUR/CHF-Kurssicherungsmodell

Ausgangssituation Sie finanzieren sich im CHF um das günstige Zinsniveau gegenüber dem EURO ausnutzen zu können. Diese Finanzierung unterliegt allerdings dem vollen Währungsrisiko. Wertet der CHF gegenüber dem EURO auf, ist Ihr Zinsvorteil schnell verbraucht und darüber hinaus können Ihnen erhebliche Verluste entstehen. Um dem entgegenzuwirken, bieten wir Ihnen folgendes Modell an. Lösung Durch eine Kombination zweier Devisenoptionen können Sie sich ohne einen Prämienaufwand einen für Sie interessanten Ausstiegskurs sichern. Die Optionslaufzeit sowie auch der Sicherungskurs sind in einem gewissen Rahmen wählbar.

58

EUR/CHF-Kurssicherungsmodell

Detaillierte Beschreibung Volumen: ca. EUR ,-- Gegenwert Kassakurs: 1, ,5370 Absicherungskurs: 1, ,5370 Absicherung bis: 1, ,4670 Gewinnpotential bis: 1,5910 keines Laufzeit bis: 1 Jahr 1 Jahr

59

EUR/CHF-Kurssicherungsmodell

Option 1: Sie verkaufen eine EUR Call / CHF Put Option mit einem Ausübungspreis von 1,5370 EUR/CHF und einem Knock-In bei 1,5910. Sollte der EUR/CHF-Kurs während der Laufzeit nie die 1,5910 berührt oder überschritten haben, ist die Option nicht aktiv. Ist der EUR/CHF Kurs am Ende der Laufzeit über 1,5370 und wurde während der Laufzeit die 1, 5910 berührt oder überschritten, so werden Sie aus der Option in Anspruch genommen und kaufen die CHF zu 1,5370. Für diese Verpflichtung erhalten Sie eine Prämie.

60

EUR/CHF-Kurssicherungsmodell

Option 2: Diese Prämie investieren Sie nun in den Kauf einer EUR Put / CHF Call Option mit einem Ausübungspreis von 1,5370 EUR/CHF und einem Knock-Out bei 1,4850, d.h. sollte der EUR/CHF-Kurs unter 1,5370 aber über 1,4850 notieren, können Sie die Option ausüben und die CHF gegen EUR zu 1,5370 kaufen. Sollte EUR/CHF einmal während der Laufzeit EUR/CHF 1,4850 berühren bzw. unterschreiten, hört die Option auf zu existieren.

61

CHF - Kurssicherungsmodell

Mögliche Szenarien am Ende der Laufzeit: a) Der EUR/CHF- Kurs notiert bei 1,5700 und berührt bzw. überschreitet während der Laufzeit niemals die 1,5910 Option 1 existiert nicht, d.h. Sie kaufen CHF zu 1,5700 bzw. bleiben weiter im CHF finanziert Option 2 verfällt b) Der EUR/CHF- Kurs notiert bei 1,5100 und berührt bzw. unterschreitet während der Laufzeit niemals die 1,4850 Option 1 verfällt Option 2 können Sie ausüben und kaufen CHF zu 1,5370 c) Der EUR/CHF- Kurs notiert bei 1,5700 und berührt bzw. überschreitet während der Laufzeit zumindest einmal die 1,5910 Option 1 wird ausgeübt, d.h. Sie kaufen CHF zu 1,5370 Option 2 wird nicht ausgeübt

Der EUR/CHF- Kurs notiert bei 1,5700 und berührt bzw. überschreitet während der Laufzeit niemals die 1,5910. Option 1 existiert nicht, d.h. Sie kaufen CHF zu 1,5700 bzw. bleiben weiter im CHF finanziert. Option 2 verfällt. b) Der EUR/CHF- Kurs notiert bei 1,5100 und berührt bzw. unterschreitet während der Laufzeit niemals die 1,4850. Option 1 verfällt. Option 2 können Sie ausüben und kaufen CHF zu 1,5370. c) Der EUR/CHF- Kurs notiert bei 1,5700 und berührt bzw. überschreitet während der Laufzeit zumindest einmal die 1,5910. Option 1 wird ausgeübt, d.h. Sie kaufen CHF zu 1,5370. Option 2 wird nicht ausgeübt.")

62

EUR/CHF-Kurssicherungsmodell

d) Der EUR/CHF-Kurs notiert bei 1,5100 und berührt bzw. unterschreitet während der Laufzeit zumindest einmal die 1,4850 Option 1 verfällt Option 2 existiert nicht mehr, d.h. es ist keine Absicherung mehr vorhanden.

Der EUR/CHF-Kurs notiert bei 1,5100 und berührt bzw. unterschreitet während der Laufzeit zumindest einmal die 1,4850. Option 1 verfällt. Option 2 existiert nicht mehr, d.h. es ist keine Absicherung mehr vorhanden.")

63

Kreditprodukte- Arten

Geldleihgeschäfte Bank stellt dem Kreditnehmer einen bestimmten Geldbetrag für eine bestimmte Zeit zur Verfügung Kreditleihgeschäfte Bank stellt dem Kreditnehmer ihre Kreditwürdigkeit zur Verfügung Übernahme von Zahlungsverpflichtungen im Auftrag des Kunden (Kreditnehmers) gegen Provisionszahlung gegenüber Dritten; wenn der Kunde seinen Verpflichtungen diesen gegenüber nicht nachkommt Innenverhältnis: Pflicht zum Leistungsersatz bei Inanspruchnahme wird aus der Kreditleihe eine Geldleihe (wenn keine ausr. Deckung)

gegen Provisionszahlung. gegenüber Dritten; wenn der Kunde seinen Verpflichtungen diesen gegenüber nicht nachkommt. Innenverhältnis: Pflicht zum Leistungsersatz. bei Inanspruchnahme wird aus der Kreditleihe eine Geldleihe (wenn keine ausr. Deckung)")

64

GELDLEIHGESCHÄFTE KONTOKORRENTKREDIT LOMBARDKREDIT

WECHSELDISKONTKREDIT EINMALKREDIT DARLEHEN PAUSCHALRATE ENDFÄLLIG KAPITALRATE

65

Kreditprodukte- Arten

Geldleihgeschäfte Kontokorrentkredit Definition (Zwischen-, Saison-, Überbrückungskredit) Varianten: korrespondiert nicht korrespondiert (ÜZ-Rahmen, Disporahmen) Rechtsquellen (wechselseitiges Schuld- und Guthabenverhältnis) Abwicklung (qu. Feststellung des Saldos, Einzelforderung erlischt) Kundennutzen (Sicherung Zahlungsbereitschaft) Banknutzen (Konditionen – Soll-Zinsen, ÜZ-Zinsen, Bereitstellungsprovision, Kontogebühren, Überweisungsspesen) Muster (Praxisbeispiele)

Varianten: korrespondiert. nicht korrespondiert (ÜZ-Rahmen, Disporahmen) Rechtsquellen (wechselseitiges Schuld- und Guthabenverhältnis) Abwicklung (qu. Feststellung des Saldos, Einzelforderung erlischt) Kundennutzen (Sicherung Zahlungsbereitschaft) Banknutzen (Konditionen – Soll-Zinsen, ÜZ-Zinsen, Bereitstellungsprovision, Kontogebühren, Überweisungsspesen) Muster (Praxisbeispiele)")

66

Kreditprodukte- Arten

Gruppenaufgabe: Nennen Sie die wichtigsten Unterschiede zwischen Kredit und Darlehen

67

Kreditprodukte- Arten

Geldleihgeschäfte Einmalkredit Varianten: Tilgungsformen Zinssatzfixierung Verbraucher - Nichtverbraucher Ankaufsfinanzierung mit EV-Abtretung

68

Kreditprodukte- Arten

Geldleihgeschäfte Darlehen (nicht jederzeit rückforderbar) Effektenlombarddarlehen

Effektenlombarddarlehen.")

69

Kreditprodukte- Arten

Darlehen. § 983 ABGB. Wenn jemanden verbrauchbare Sachen unter der Bedingung übergeben werden, dass er zwar willkürlich darüber verfügen könne, aber nach einer gewissen Zeit eben so viel von derselben Gattung und Güte zurück geben soll; so entsteht ein Darlehensvertrag. Er ist mit dem, obgleich ebenfalls verbindlichen Vertrage (§ 936), ein Darlehen künftig zu geben, nicht zu verwechseln.

, ein Darlehen künftig zu geben, nicht zu verwechseln.")

70

Kreditprodukte- Arten

§ 988 ABGB Der entgeltliche Darlehensvertrag über Geld heißt Kreditvertrag; dazu zählt auch ein Vertrag, mit dem ein Geldbetrag zum Abruf zur Verfügung gestellt wird. Die Parteien dieses Vertrags heißen Kreditgeber und Kreditnehmer. Das Entgelt besteht in der Regel in den vom Kreditnehmer zu zahlenden Zinsen;

71

Kreditprodukte- Arten

72

Kreditprodukte- Arten

Geldleihgeschäfte Wechseldiskontkredit • Ankauf von Wechseln vor Fälligkeit • Sowohl Aussteller als auch Bezogener haften der Bank • bis 1999 günstige Refinanzierungsmöglichkeit für die Bank • heute daher geringere Bedeutung

73

Kreditprodukte- Arten

Kreditnehmer (=Wechselaussteller) Wechseleinreichung Kreditinstitut Gutschrift Diskonterlös Kreditvertrag Wechselbezogener Wechselforderung Inkasso bei Fälligkeit

Wechseleinreichung. Kreditinstitut. Gutschrift Diskonterlös. Kreditvertrag. Wechselbezogener. Wechselforderung. Inkasso. bei. Fälligkeit.")

74

Kreditprodukte- Arten

Geldleihgeschäfte Lombardkredit (durch leicht realisierbare, bewegliche Sachen und Rechte gesichert) Nicht in voller Höhe bevorschusst Unterschreitet der Kurswert der Faustpfänder den aushaftenden Kredit – Nachbesicherung oder Abdeckung Warenlombard (Haltbarkeit, Marktwert, Preisentwicklung)

Nicht in voller Höhe bevorschusst. Unterschreitet der Kurswert der Faustpfänder den aushaftenden Kredit – Nachbesicherung oder Abdeckung. Warenlombard (Haltbarkeit, Marktwert, Preisentwicklung)")

75

Kreditprodukte- Arten

Geldleihgeschäfte Zessionskredit • offene Zession • stille Zession • besondere Form des Kontokorrentkredites • die Ausnutzung des Kredites ist nur im Ausmaß der bewerteten Kundenforderung möglich

76

Kreditprodukte- Arten

Geldleihgeschäft • Kreditvertragsanbot • Unternehmer • Bei hohen Summen • Kunde bietet der Bank den Abschluss eines Kredites an • Bank nimmt konkludent durch Zuzählung an • Vorteil für Kunden: keine staatl. Gebühr

77

Kreditprodukte- Arten

Geldleihgeschäfte Barvorlage kurzfristiger Fixkredit fixer Betrag fixe Laufzeit fixer Zinssatz (geldmarktorientiert) üblicherweise kein schriftlicher Vertrag dient der Betriebsmittelfinanzierung Kondition orientiert sich am jeweiligen fristenkonformen Geldmarktbriefsatz plus Marge nach Ablauf erfolgt die Zinsverrechnung und Rückführung oder Verlängerung mit neuvereinbarter Kondition Abschluss erfolgt üblicherweise telefonisch oft werden von den Kunden mehrere Quotierungen bei verschiedenen Banken eingeholt und das günstigste Angebot angenommen

üblicherweise kein schriftlicher Vertrag. dient der Betriebsmittelfinanzierung. Kondition orientiert sich am jeweiligen fristenkonformen Geldmarktbriefsatz plus Marge. nach Ablauf erfolgt die Zinsverrechnung und Rückführung oder Verlängerung mit neuvereinbarter Kondition. Abschluss erfolgt üblicherweise telefonisch. oft werden von den Kunden mehrere Quotierungen bei verschiedenen Banken eingeholt und das günstigste Angebot angenommen.")

78

KREDITLEIHGESCHÄFTE AVALKREDIT AKZEPTKREDIT AKKREDITIV BÜRGSCHAFT

GARANTIE

79

Kreditprodukte- Arten

Kreditleihgeschäfte Avalkredit Übernahme von Haftungen (Bürgschaft, Garantie) durch die Bank (Garant) gegen Provisionszahlung (Avalprovision, Ausfertigungs-, Änderungsgebühren) im Auftrag und für Verpflichtungen des Kunden (Kreditnehmer) gegenüber Dritten (Begünstigter) im In- oder Ausland (nur Geldleistungen) Zweck: weitreichender Sicherungsvertrag; Haftungen gelten unabhängig vom Deckungsverhältnis zwischen Bank und Kunde Avalkreditvertrag Einzelaval- oder Rahmenavalkreditvertrag Vertragspartner; Kredithöhe; Laufzeit; Konditionen; Ausnützung; Sicherheiten gebührenfrei

durch die Bank (Garant) gegen Provisionszahlung (Avalprovision, Ausfertigungs-, Änderungsgebühren) im Auftrag und für Verpflichtungen des Kunden (Kreditnehmer) gegenüber Dritten (Begünstigter) im In- oder Ausland (nur Geldleistungen) Zweck: weitreichender Sicherungsvertrag; Haftungen gelten unabhängig vom Deckungsverhältnis zwischen Bank und Kunde. Avalkreditvertrag. Einzelaval- oder Rahmenavalkreditvertrag. Vertragspartner; Kredithöhe; Laufzeit; Konditionen; Ausnützung; Sicherheiten. gebührenfrei.")

80

Kreditprodukte- Arten

81

Kreditprodukte- Arten

Haftungen (Zahlungsversprechen) Bürgschaften Rechtsquelle: § ABGB Akzessorietät (Einwendungen - Grundgeschäft) gebührenpflichtig Schriftform (Gläubiger muss schriftlich annehmen, außer: Vollkaufmann im Betriebe seines Handelsgewerbes; §§ 350 f HGB) Garantien Rechtsquelle: § 880 a ABGB Abstraktheit Präambel; Bedingungen (eher selten); Garantieleistung; Einwendungsverzicht; Dauer; Inanspruchnahme; Abtretungsverbot direkte und indirekte (ausl. Bank übernimmt Garantie, österr. Bank übernimmt Rückgarantie) gebührenfrei Schriftform (wie Bürgschaft; aber: in der Praxis häufig stillschweigende Annahme)

Bürgschaften. Rechtsquelle: § ABGB. Akzessorietät (Einwendungen - Grundgeschäft) gebührenpflichtig. Schriftform (Gläubiger muss schriftlich annehmen, außer: Vollkaufmann im Betriebe seines Handelsgewerbes; §§ 350 f HGB) Garantien. Rechtsquelle: § 880 a ABGB. Abstraktheit. Präambel; Bedingungen (eher selten); Garantieleistung; Einwendungsverzicht; Dauer; Inanspruchnahme; Abtretungsverbot. direkte und indirekte (ausl. Bank übernimmt Garantie, österr. Bank übernimmt Rückgarantie) gebührenfrei. Schriftform (wie Bürgschaft; aber: in der Praxis häufig stillschweigende Annahme)")

82

Kreditprodukte- Arten

§ 1346 ABGB als Bürge (1) Wer sich zur Befriedigung des Gläubigers auf den Fall verpflichtet, dass der erste Schuldner die Verbindlichkeit nicht erfülle, wird ein Bürge, und das zwischen ihm und dem Gläubiger getroffene Übereinkommen ein Bürgschaftsvertrag genannt. Hier bleibt der erste Schuldner noch immer der Hauptschuldner, und der Bürge kommt nur als Nachschuldner hinzu. (2) Zur Gültigkeit des Bürgschaftsvertrages ist erforderlich, dass die Verpflichtungserklärung des Bürgen schriftlich abgegeben wird.

Wer sich zur Befriedigung des Gläubigers auf den Fall verpflichtet, dass der erste Schuldner die Verbindlichkeit nicht erfülle, wird ein Bürge, und das zwischen ihm und dem Gläubiger getroffene Übereinkommen ein Bürgschaftsvertrag genannt. Hier bleibt der erste Schuldner noch immer der Hauptschuldner, und der Bürge kommt nur als Nachschuldner hinzu. (2) Zur Gültigkeit des Bürgschaftsvertrages ist erforderlich, dass die Verpflichtungserklärung des Bürgen schriftlich abgegeben wird.")

83

Kreditprodukte- Arten

als Mitschuldner; § 1347 ABGB. Wenn jemand, ohne die den Bürgen zu Statten kommende Bedingung, einer Verbindlichkeit als Mitschuldner beitritt; so entsteht eine Gemeinschaft mehrerer Mitschuldner, deren rechtliche Folgen nach den in dem Hauptstücke von Verträgen überhaupt gegebenen Vorschriften zu beurteilen sind (§§ ).

.")

84

Kreditprodukte- Arten

§ 1356 ABGB Der Bürge kann aber, selbst wenn er sich ausdrücklich nur für den Fall verbürget hat, dass der Hauptschuldner zu zahlen unvermögend sei, zuerst belanget werden, wenn der Hauptschuldner in Konkurs verfallen, oder wenn er zur Zeit, als die Zahlung geleistet werden sollte, unbekannten Aufenthaltes, und der Gläubiger keiner Nachlässigkeit zu beschuldigen ist.

85

Kreditprodukte- Arten

§ 1357 ABGB Wer sich als Bürge und Zahler verpflichtet hat, haftet als ungeteilter Mitschuldner für die ganze Schuld; es hängt von der Willkür des Gläubigers ab, ob er zuerst den Hauptschuldner, oder den Bürgen oder beide zugleich belangen wolle (§. 891).

.")

86

Kreditprodukte- Arten

Garantiearten (nach Gegenstand der Sicherung) Bietungs- (Ausschreibungs)garantie: Ausschreiber will sich vor unseriösen Anboten schützen; % der Anbotssumme Anzahlungsgarantie: Bank garantiert den Anzahlungsbetrag zu refundieren, sollte der Produzent nicht liefern Erfüllungs- (Liefer- Leistungs)garantie: deckt die Lieferung bzw. Erbringung von Waren bzw. sonstigen Leistungen Gewährleistungsgarantie: Absicherung der Mangelhaftigkeit von Lieferungen oder Leistungen Haftrücklassgarantie: ersetzt die Einbehaltung des Haftrücklasses durch den Anlagekäufer; ca % des Kaufpreises

Bietungs- (Ausschreibungs)garantie: Ausschreiber will sich vor unseriösen Anboten schützen; % der Anbotssumme. Anzahlungsgarantie: Bank garantiert den Anzahlungsbetrag zu refundieren, sollte der Produzent nicht liefern. Erfüllungs- (Liefer- Leistungs)garantie: deckt die Lieferung bzw. Erbringung von Waren bzw. sonstigen Leistungen. Gewährleistungsgarantie: Absicherung der Mangelhaftigkeit von Lieferungen oder Leistungen. Haftrücklassgarantie: ersetzt die Einbehaltung des Haftrücklasses durch den Anlagekäufer; ca % des Kaufpreises.")

87

Kreditprodukte- Arten

Deckungsrücklassgarantie: Sichert den Anspruch des Käufers auf Rückerstattung der Überzahlung, wenn Summe der Teilrechnungen größer ist wie der Schlussrechnungsbetrag (Teilrechnungen werden voll bezahlt; kein Abzug des Deckungsrücklasses; ca. 10 % ) Konnossementsgarantie: Sichert die Reederei gegen Schäden aus der Ausfolgung von Waren, ohne Vorlage der Originalkonnossemente Zollgarantie: ersetzt die Kaution, die Zollbehörden verlangen, damit temporär in das Land eingeführte Waren wieder ausgeführt werden Prozessgarantie: dient der Sicherstellung von Prozesskosten und Gebühren (Auslandsprozesse) Frachtstundungen: ersetzt die sofortige Bezahlung der Fracht bei Aufgabe der Ware Mietkautions-/Jagdpachtgarantie Zahlungs- (Kaufpreis- Kredit)garantie: Sicherungsfunktion

Konnossementsgarantie: Sichert die Reederei gegen Schäden aus der Ausfolgung von Waren, ohne Vorlage der Originalkonnossemente. Zollgarantie: ersetzt die Kaution, die Zollbehörden verlangen, damit temporär in das Land eingeführte Waren wieder ausgeführt werden. Prozessgarantie: dient der Sicherstellung von Prozesskosten und Gebühren (Auslandsprozesse) Frachtstundungen: ersetzt die sofortige Bezahlung der Fracht bei Aufgabe der Ware. Mietkautions-/Jagdpachtgarantie. Zahlungs- (Kaufpreis- Kredit)garantie: Sicherungsfunktion.")

88

Kreditprodukte- Arten

Inanspruchnahme von Garantien Form: meist Schriftlichkeit vereinbart; ist exakt einzuhalten (z.B.: eingeschriebenen Brief - kein Fax); Behauptung, dass der Garantiefall eingetreten ist Zeitpunkt: h des Ablauftages (ggf. sind Dokumente vorzulegen) extend or pay: Verlängerung oder Zahlung Einwendungen des Garanten grundsätzlich gilt Einredeausschluss aus Auftragsverhältnis (Kunde - Bank): niemals aus Grundverhältnis (Kunde - Begünstigter): offensichtlicher Rechtsmissbrauch (garantierter Sachverhalt ist nachweislich - liquide und eindeutige Beweismittel - nicht eingetreten; Beweislast beim Garanten) aus Garantieverhältnis (Bank - Begünstigter): nicht frist- oder formgerechte Inanspruchnahme; ungültige Garantie; Fälschung; Verstoß gegen gesetzliche Bestimmungen; Inhalt der Garantie

; Behauptung, dass der Garantiefall eingetreten ist. Zeitpunkt: h des Ablauftages (ggf. sind Dokumente vorzulegen) extend or pay: Verlängerung oder Zahlung. Einwendungen des Garanten. grundsätzlich gilt Einredeausschluss. aus Auftragsverhältnis (Kunde - Bank): niemals. aus Grundverhältnis (Kunde - Begünstigter): offensichtlicher Rechtsmissbrauch (garantierter Sachverhalt ist nachweislich - liquide und eindeutige Beweismittel - nicht eingetreten; Beweislast beim Garanten) aus Garantieverhältnis (Bank - Begünstigter): nicht frist- oder formgerechte Inanspruchnahme; ungültige Garantie; Fälschung; Verstoß gegen gesetzliche Bestimmungen; Inhalt der Garantie.")

89

Kreditprodukte- Arten

Kreditleihgeschäfte Akzeptkredit • Bank akzeptiert einen auf sie gezogenen Wechsel • kurzfristig

90

Kreditprodukte- Arten

Kreditleihgeschäfte Dokumentenakkreditiv vertragliche Zusicherung einer Bank für Rechnung ihres Auftraggebers innerhalb eines festgelegten Zeitraumes an einen bestimmten Empfänger unter der Voraussetzung der Einreichung vorgeschriebener Dokumente einen bestimmten Geldbetrag zu zahlen vom zugrundeliegenden Warengeschäft vollständig losgelöst Bank muss bei Einreichung ordnungsgemäßer Dokumente zahlen, unabhängig von der Deckung durch den Auftraggeber Obligo der Bank kann auch durch Bestätigung eines Akkreditives entstehen (zusätzliche akkreditivmäßige Verpflichtung einer zweiten Bank)

")

91

Ich möchte meinen Export über ein Akkreditiv absichern

AUFTRAGGEBER Käufer/Importeur BEGÜNSTIGTER Verkäufer/Exporteur Ich möchte meinen Export über ein Akkreditiv absichern Vertrags, Akkreditiv- und Warenfluß

92

Ich beauftrage Sie ein Akkreditiv zu eröffnen

AUFTRAGGEBER Käufer/Importeur BEGÜNSTIGTER Verkäufer/Exporteur Kaufvertrag Ich beauftrage Sie ein Akkreditiv zu eröffnen ERÖFFNENDE BANK Vertrags, Akkreditiv- und Warenfluß

93

Eröffnung des Akkreditives und Weiterleitung an die Avisierende Bank

AUFTRAGGEBER Käufer/Importeur BEGÜNSTIGTER Verkäufer/Exporteur Kaufvertrag Akkreditivauftrag Eröffnung des Akkreditives und Weiterleitung an die Avisierende Bank ERÖFFNENDE BANK Vertrags, Akkreditiv- und Warenfluß AVISIERENDE BANK

94

Dem Verkäufer wird eingelangtes Akkreditiv avisiert

AUFTRAGGEBER Käufer/Importeur BEGÜNSTIGTER Verkäufer/Exporteur Kaufvertrag Akkreditivauftrag Dem Verkäufer wird eingelangtes Akkreditiv avisiert ERÖFFNENDE BANK Weiterleitung Vertrags, Akkreditiv- und Warenfluß AVISIERENDE BANK

95

Warenversand laut Akkreditiv-bedingungen

AUFTRAGGEBER Käufer/Importeur BEGÜNSTIGTER Verkäufer/Exporteur Kaufvertrag Warenversand laut Akkreditiv-bedingungen Akkreditivauftrag Anzeige ERÖFFNENDE BANK Weiterleitung Vertrags, Akkreditiv- und Warenfluß AVISIERENDE BANK

96

Einreichung der erforderlichen Dokumente bei der Avisierenden Bank

AUFTRAGGEBER Käufer/Importeur BEGÜNSTIGTER Verkäufer/Exporteur Kaufvertrag Warenversand Einreichung der erforderlichen Dokumente bei der Avisierenden Bank Akkreditivauftrag Anzeige ERÖFFNENDE BANK Vertrags, Akkreditiv- und Warenfluß Weiterleitung Dokumentenfluß AVISIERENDE BANK

97

(Prüfung) und Weiterleitung der Dokumente an die Eröffnende Bank

AUFTRAGGEBER Käufer/Importeur BEGÜNSTIGTER Verkäufer/Exporteur Kaufvertrag Warenversand (Prüfung) und Weiterleitung der Dokumente an die Eröffnende Bank DHL Dok-Einreichnung Akkreditivauftrag Anzeige ERÖFFNENDE BANK Vertrags, Akkreditiv- und Warenfluß Weiterleitung Dokumentenfluß AVISIERENDE BANK

und Weiterleitung der Dokumente an die Eröffnende Bank. DHL. Dok-Einreichnung. Akkreditivauftrag. Anzeige. ERÖFFNENDE BANK. Vertrags, Akkreditiv- und Warenfluß. Weiterleitung. Dokumentenfluß. AVISIERENDE BANK.")

98

AUFTRAGGEBER BEGÜNSTIGTER Käufer/Importeur Verkäufer/Exporteur

Kaufvertrag Warenversand Nach genauer Prüfung der Dokumente Zusendung und Belastung an den Auftraggeber Dok-Einreichnung Akkreditivauftrag Anzeige Dok-Weiterleitung ERÖFFNENDE BANK Weiterleitung AVISIERENDE BANK Vertrags, Akkreditiv- und Warenfluß Zahlungsfluß Dokumentenfluß

99

Überweisung an die Avisierende Bank

AUFTRAGGEBER Käufer/Importeur BEGÜNSTIGTER Verkäufer/Exporteur Kaufvertrag Warenversand Dok-Zusendung Belastung Überweisung an die Avisierende Bank Dok-Einreichnung Akkreditivauftrag Anzeige Dok-Weiterleitung Weiterleitung ERÖFFNENDE BANK AVISIERENDE BANK Vertrags, Akkreditiv- und Warenfluß Zahlungsfluß Dokumentenfluß

100

Gutschrift an den Begünstigten

AUFTRAGGEBER Käufer/Importeur BEGÜNSTIGTER Verkäufer/Exporteur Kaufvertrag Warenversand Dok-Zusendung Belastung Gutschrift an den Begünstigten Dok-Einreichnung Akkreditivauftrag Gutschrift Anzeige Überweisung Dok-Weiterleitung ERÖFFNENDE BANK Weiterleitung AVISIERENDE BANK Vertrags, Akkreditiv- und Warenfluß Dokumentenfluß Zahlungsfluß

101

ERLEDIGT AUFTRAGGEBER BEGÜNSTIGTER Käufer/Importeur

Verkäufer/Exporteur Kaufvertrag Warenversand Dok-Zusendung Belastung ERLEDIGT Dok-Einreichnung Akkreditivauftrag Gutschrift Anzeige Überweisung Dok-Weiterleitung ERÖFFNENDE BANK Weiterleitung AVISIERENDE BANK Vertrags, Akkreditiv- und Warenfluß Zahlungsfluß Dokumentenfluß

102

Kreditprodukte- geförderte Kredite

sehr vielfältige Förderungen Ministerien Bundesländer teilweise in ausgegliederten Gesellschaften seit dem EU-Beitritt sind Förderungen grundsätzlich verboten, aber es gibt Ausnahmen für: Forschung und Entwicklung Wettbewerbsfähigkeit von Klein- und Mittelbetrieben Umweltschutz Aus- und Weiterbildung, Schulung, Beratung Sanierung und Restrukturierung Förderhöchstgrenzen (Prozentsatz der förderbaren Kosten)

")

103

Kreditprodukte- geförderte Kredite

viele der österreichischen Förderungen wurden von der EWR-Aufsichtsbehörde genehmigt Förderinstrumente Zinsenzuschüsse Ratenzuschüsse zinsgünstige Kredite unverzinste Darlehen Haftungsübernahmen Wechselbürgschaften

104

Kreditprodukte- geförderte Kredite

Bundes-Förderstellen

105

Kreditprodukte- geförderte Kredite

Landesförderstellen Kabag/WKBG Noebeg/NoeKBG

106

Kreditprodukte- geförderte Kredite

EUROPÄISCHE INVESTITIONSBANK transeuropäische Verkehrs- Telekommunikations- und Energieversorgungsnetze; Steigerung der Wettbewerbsfähigkeit der Industrie zinsgünstige Darlehen EU-STRUKTURFONDS Regionalentwicklung; Sozialfonds; Landwirtschaft Ziel 1, Ziel 2 Gebiete

107

Kreditprodukte- geförderte Kredite

Risikoarten Preisänderungsrisiko Erfüllungsrisiko Sprachrisiko Zahlungsverbots- und Moratoriumsrisiko Annahmerisiko Rechtliches Risiko Konvertierungs- und Transferrisiko Transportrisiko Kursrisiko Politische Risiko im engeren Sinn Marktrisiko Sonstige Risiken Politische Risiken Wirtschaftliche Risiken

108

Prisma, Coface, Atradius

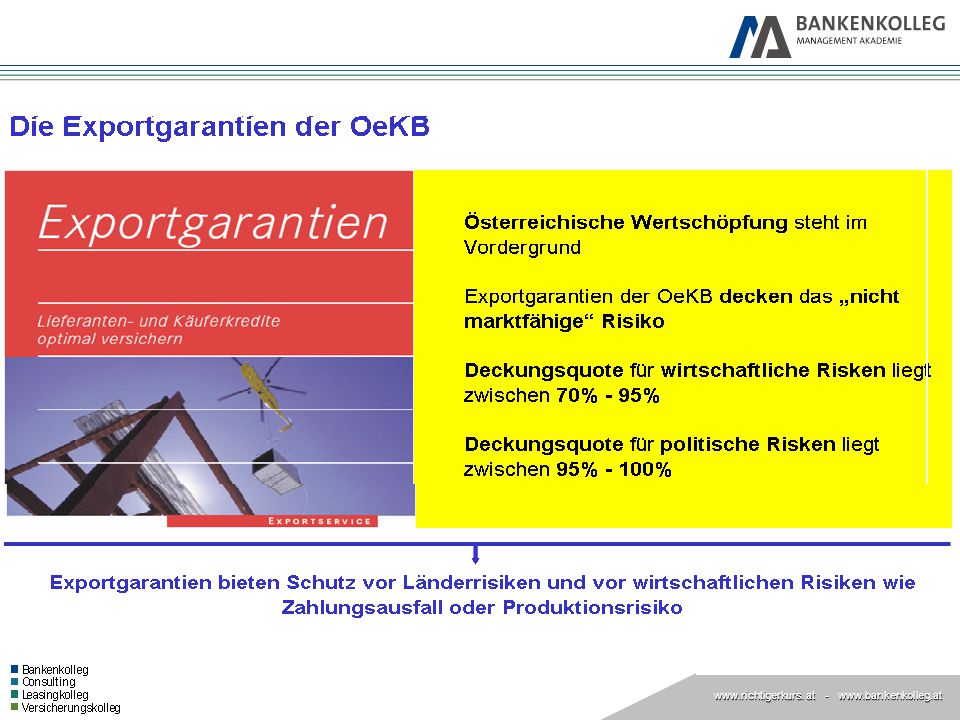

Private und staatliche Versicherer ergänzen sich bei der Exportabsicherung Marktfähige Risiken Nicht marktfähige Risiken Wirtschaftliche Risiken in OECD-Staaten Vertragspartner muss ein privatwirtschaftliches Unternehmen sein Risikodauer < 2 Jahre (umfasst Produktionszeitraum und Zahlungsziel) Konsumgüter (und Ausnahmen) Politische Risiken, insb. aus Verträgen mit öffentlich-rechtlichen Vertragspartnern/Garanten Private Vertragspartner in Nicht-OECD- Ländern inkl. Ausnahmen Risikodauer > 2 Jahre Investitionsgüter 1 2 Prisma, Coface, Atradius OeKB Versicherung AG OeKB privat staatlich

Konsumgüter (und Ausnahmen) Politische Risiken, insb. aus Verträgen mit öffentlich-rechtlichen Vertragspartnern/Garanten. Private Vertragspartner in Nicht-OECD- Ländern inkl. Ausnahmen. Risikodauer > 2 Jahre. Investitionsgüter Prisma, Coface, Atradius. OeKB Versicherung AG. OeKB. privat. staatlich.")

110

Kreditprodukte- alternative Finanzierungsformen

Forderungsankauf (Factoring) laufender Ankauf von Forderungen aus Lieferungen oder Leistungen durch ein Finanzierungsinstitut Instrument zur Betriebsmittelfinanzierung (kfr.) Banken kaufen manchmal größere Einzelforderungen an und diskontieren diese Arten echtes Factoring (Übernahme des Ausfallrisikos) unechtes Factoring (Kreditrisiko beim Kunden) offenes Factoring (Drittschuldnerverständigung) Ablauf Bonitätsprüfung des Kunden erforderlich Prüfung der Forderungen (Rechte Dritter; Abtretungsverbote)

laufender Ankauf von Forderungen aus Lieferungen oder Leistungen durch ein Finanzierungsinstitut. Instrument zur Betriebsmittelfinanzierung (kfr.) Banken kaufen manchmal größere Einzelforderungen an und diskontieren diese. Arten. echtes Factoring (Übernahme des Ausfallrisikos) unechtes Factoring (Kreditrisiko beim Kunden) offenes Factoring (Drittschuldnerverständigung) Ablauf. Bonitätsprüfung des Kunden erforderlich. Prüfung der Forderungen (Rechte Dritter; Abtretungsverbote)")

111

Kreditprodukte- alternative Finanzierungsformen

Limiteinräumung für jeden Drittschuldner (Bonitätsprüfung; bisheriges Zahlungsverhalten; Auskünfte) Eingereichte Rechnungen werden diskontiert Bevorschussung der angekauften Forderungen zu 70 % - 90 % Kosten: 0,2 % bis 1,5 % vom Debitoren-Umsatzvolumen; bei Delkredereübernahme: 0,4 % bis 0,7 % zusätzlich Übernahme der gesamten Debitorenbuchhaltung Ankauf kurzfristiger Forderungen

Eingereichte Rechnungen werden diskontiert. Bevorschussung der angekauften Forderungen zu 70 % - 90 % Kosten: 0,2 % bis 1,5 % vom Debitoren-Umsatzvolumen; bei Delkredereübernahme: 0,4 % bis 0,7 % zusätzlich. Übernahme der gesamten Debitorenbuchhaltung. Ankauf kurzfristiger Forderungen.")

112

Kreditprodukte- alternative Finanzierungsformen

Anspruch auf Rückübertragung der abgetretenen Forderungen Kein Anspruch auf Rückübertragung der abgetretenen Forderungen Sicherungsweise Abtretung der Forderungen Abtretung der Forderung zur Erfüllung des Kaufvertrages Forderungsabtretung geregelt durch Kreditbesicherungsvertrag Forderungsankauf geregelt durch Kaufvertrag Zessionskredit Factoring

113

Kreditprodukte- alternative Finanzierungsformen

Forfaitierung: - Regressloser Ankauf von Forderungen - Mittelfristige Exportforderungen (6 Monate bis 5 Jahre) - Meist in Form von Wechseln - 2 Funktionen: - Finanzierung: Geldmittel zur Überbrückung von Zahlungszielen - Risikoabsicherung: Forfaiteur (Bank) übernimmt das mit der Forderung verbundene Risiko - Hauptsächlich zur Finanzierung großvolumiger Einzelgeschäfte (langlebige Wirtschaftsgüter)

- Meist in Form von Wechseln. - 2 Funktionen: - Finanzierung: Geldmittel zur. Überbrückung von Zahlungszielen. - Risikoabsicherung: Forfaiteur (Bank) übernimmt das mit der Forderung. verbundene Risiko. - Hauptsächlich zur Finanzierung großvolumiger. Einzelgeschäfte (langlebige Wirtschaftsgüter)")

114

Kreditprodukte- alternative Finanzierungsformen

Leasing Überlassung von Investitionsgütern und langlebigen Konsumgütern gegen Entgelt zum Zweck der Nutzung Arten Financial-Leasing mittel- bis langfristig durch die Leasingraten werden die Anschaffungs- und Finanzierungskosten zur Gänze oder zum größten Teil bezahlt Operating-Leasing kurzfristig es wird nur ein geringer Teil der Anschaffungs- und Finanzierungskosten während der Laufzeit abgedeckt

115

Kreditprodukte- alternative Finanzierungsformen

Sale-and-leas-back kurzfristige Beschaffung von Liquidität Verkauf von eigenen Anlagegütern und sofortiges zurückmieten Ablauf Leasingobjekt wird vom Leasingnehmer ausgewählt von der Leasinggesellschaft angekauft vom Hersteller dem Leasingnehmer geliefert

116

Kreditprodukte- alternative Finanzierungsformen

Projektfinanzierung Finanzierung einer - vom Rest des Unternehmens - weitgehend abgrenzbaren Einheit langfristige Finanzierung von Großinvestitionen Merkmale eines Projektes hohe Komplexität hoher Koordinationsbedarf häufig internationale Ausrichtung Projektcontrolling erforderlich primär wird die Finanzierung auf den Cash-Flow des Projektes abgestellt, aus dem die Zins- und Tilgungszahlungen erfolgen sollen zukunftsorientierte Analyse (Chancen und Risiken) des Projektes steht im Vordergrund, neben der Bonität der Projekteigner

des Projektes steht im Vordergrund, neben der Bonität der Projekteigner.")

117

Kreditprodukte- alternative Finanzierungsformen

Kombination versch. Finanzierungsinstrumente Investitionskredit Avalkredit (In- und Auslandsgarantien) Förderungen Syndizierungen Kreditzuzählung nach Projektfortschritt (vergleichbar mit der privaten Wohnbaufinanzierung) hoher Beratungsaufwand intensive Betreuung und Projektbegleitung durch die Bank höhere Margen

Förderungen. Syndizierungen. Kreditzuzählung nach Projektfortschritt (vergleichbar mit der privaten Wohnbaufinanzierung) hoher Beratungsaufwand. intensive Betreuung und Projektbegleitung durch die Bank. höhere Margen.")

118

Kreditprodukte- Produktkalkulation

Zinsbereich (Sollzinssatzkalkulation) Kosten der Refinanzierung Marktzinsmethode (Opportunitätsprinzip; Alternativveranlagung; Marktzinssätze) variable Verzinsung (Mischsatz aus Geldmarktsätzen verschiedener Laufzeiten) feste Verzinsung (fristenkonformer Satz) Schichtenbilanz (individuelle Struktur der Passiva; veraltet) Risikokosten Standardrisikokosten (Ausfälle der Vergangenheit in dieser Kreditkategorie) Stückkosten (Bearbeitungskosten) Eigenmittelkosten (Haftkapital; §22 BWG) Gewinnspanne Provisionsbereich keine Kosten der Refinanzierung

Kosten der Refinanzierung. Marktzinsmethode (Opportunitätsprinzip; Alternativveranlagung; Marktzinssätze) variable Verzinsung (Mischsatz aus Geldmarktsätzen verschiedener Laufzeiten) feste Verzinsung (fristenkonformer Satz) Schichtenbilanz (individuelle Struktur der Passiva; veraltet) Risikokosten. Standardrisikokosten (Ausfälle der Vergangenheit in dieser Kreditkategorie) Stückkosten (Bearbeitungskosten) Eigenmittelkosten (Haftkapital; §22 BWG) Gewinnspanne. Provisionsbereich. keine Kosten der Refinanzierung.")

Ähnliche Präsentationen