Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Prof. Dr. Dr. h.c. mult. Hartmann Liebetruth

Print & Media Technologie Sommersemester 2014 Medienökonomie Prof. Dr. Dr. h.c. mult. Hartmann Liebetruth Einführung in die Allgemeine Betriebswirtschaftslehre Von Prof. Dr. Dr. h.c. mult. Günter Wöhe† und Prof. Dr. Ulrich Döring 25., überarbeitete und aktualisierte Auflage XXXII, 1018 Seiten. Zweifarbig. Gebunden. Vahlen ISBN Preis: 32,90 €

2

About the Speaker Academic background: Business Administration

Studies: in Germany, post graduate study in the US Professional background: Head of staff unit business development in a Printing and Publishing firm : Professor at University of Wuppertal, Dep. of Print and Media Technology Since 2006 visiting professor University of the Arts London - London College of Printing and Communication Subject matter: Managerial Economics, Accounting - Printing & Publishing Industry - Chairman: »International Circle of Educational Institutes for Graphic Arts

3

Ziel der Veranstaltung

…. ist, Sie bekannt zu machen mit: dem Untersuchungsgegenstand der Wirtschaftswissenschaften den Besonderheiten der Druck- und Medienindustrie der Rolle des Managements den Funktionen des Managements in den Bereichen Produktion Beschaffung Verkauf Finanzierung, Rechnungswesen

4

Inhalt A. Einführung 5 B. Betriebstypologie 22

C. Druck- und Medienindustrie 33 D. Business Trends 51 E. Wirtschaftsgüter 64 F. System der Produktionsfaktoren 98 G. Produktions- und Kostentheorie 131 H. Rechtsformen der Betriebe 140 I. Instrumente der Unternehmensführung 171 Literatur: Einführung in die Allgemeine Betriebswirtschaftslehre (Gebundene Ausgabe) von Günter Wöhe (Autor), Ulrich Döring (Autor), Vahlen, 23, Auflage, 2008, 75 neu ab EUR 24,90 - ISBN

von Günter Wöhe (Autor), Ulrich Döring (Autor), Vahlen, 23, Auflage, 2008, 75. neu ab EUR 24,90 - ISBN")

5

A Einführung Gegenstand der Betriebswirtschaftslehre

Ökonomisches Prinzip Wirtschaftlichkeit & Rentabilität Wirtschaftswissenschaftliche Disziplinen Volkswirtschaftslehre, Nationalökonomie Einzelwirtschaften Betrieb - Definition Funktionen eines Unternehmens Güter- und Finanzbewegungen Business Cycle Produktionsfaktoren - VWL Produktionsfaktoren - BWL Instrumente des Managements Externes Rechnungswesen Internes Rechnungswesen

6

Gegenstand der Betriebswirtschaftslehre

Die Betriebswirtschaftslehre ist eine selbstständige Wirtschaftswissenschaft. Erkenntnisobjekt oder Untersuchungsgegenstand aller Wirtschaftswissenschaften ist die Wirtschaft. Hierunter versteht man alle menschlichen Tätigkeiten, die der Versorgung mit Gütern und Dienstleistungen dienen. Wirtschaft verdankt seine Entstehung der Tatsache, dass die Bedürfnisse der Menschen praktisch unbegrenzt und die Mittel, sie zu befriedigen knapp, also begrenzt sind. Wirtschaften ist Zweck-gerichtetes Handeln, das deshalb dem allgemeinen Vernunftprinzip unterliegt. Es besagt, dass ein bestimmtes Ziel unter dem geringsten Einsatz von Mitteln zu erreichen ist

7

Ökonomisches Prinzip Bezeichnet man mit

E den Ertrag und mit Ê eine bestimmte Menge des Ertrags, und mit A den Aufwand und mit  eine bestimmte Menge des Aufwands, dann lässt sich das ökonomische Prinzip wie folgt formulieren: Wenn A = Â, dann E Max! bzw. Wenn E = Ê, dann A Min!

8

Wirtschaftlichkeit & Rentabilität

Aufgrund der technischen Möglichkeiten und gegebener Faktorpreise kann ein Gut zu Kosten von kp 6,-- € pro Stück hergestellt werden. Wenn die tatsächlichen Kosten ki und der Verkaufspreis p ist, dann liegt in den in der folgenden Tabelle mit (*) bezeichneten Fällen W und / oder R vor: Fall: ki p W R ki p 6 8 * * = kp > ki 6 5 * - = kp < ki * > kp > ki > kp < ki R: p > ki W: ki = kp

bezeichneten Fällen W und / oder R vor: Fall: ki p W R ki p. 6 8 * * = kp > ki. 6 5 * - = kp < ki * > kp > ki > kp < ki. R: p > ki. W: ki = kp.")

9

Wirtschaftswissenschaftliche Disziplinen

Gliederungsmerkmale sind: 1. Die Gesamtwirtschaft eines Volkes, einer Nation Volkswirtschaftslehre, Nationalökonomie 2. Einzelwirtschaften 2.1 Produktionswirtschaften Betriebswirtschaftslehre 2.2 Konsumtionswirtschaften 2.2.1 private Haushalte Hauswirtschaftslehre, Home economics, Ökotrophologie 2.2.2 öffentliche Haushalte Finanzwissenschaft (spezielle Wirtschaftsdisziplin der Volkswirtschaftslehre). Hier geht es um Fragen, wie: - Beschaffung von Finanzmitteln - Wirkung von bestimmten Steuerarten auf das wirtschaftliche Geschehen etc.

. Hier geht es um Fragen, wie: - Beschaffung von Finanzmitteln. - Wirkung von bestimmten Steuerarten auf das wirtschaftliche Geschehen etc.")

10

Volkswirtschaftslehre, Nationalökonomie

Ziel der Volkswirtschaftspolitik ist die Steigerung der Leistungsfähigkeit und Produktivität der Volkswirtschaft und damit der Wohlfahrt der Menschen. Dazu: Preisniveaustabilität, Vollbeschäftigung, außenwirtschaftliches, ökologisches Gleichgewicht »befriedigendes« Wachstum, »gerechte« Verteilung des Einkommens. Die »Organe« der Volkswirtschaftspolitik sind Bund, Länder, Gemeinden, die Europäische Kommission, die Zentralbanken oder kurz der »Staat«

11

Einzelwirtschaften 2.1 Produktionswirtschaften Betriebswirtschaftslehre Untersuchungsgegenstand der Betriebswirtschaftslehre (BWL) ist nicht der Betrieb an sich, sondern nur der Teil, der sich mit Entscheidungen über den Einsatz von Mitteln befasst, durch den gesetzte Ziele optimal realisiert werden können. So ist z.B. der Betrieb als Begegnungsstätte von Menschen nicht Gegenstand der BWL, sondern der Betriebssoziologie. 2.2 Konsumtionswirtschaften Die Aufgabe des Managements liegt in der Gestaltung, Lenkung und Entwicklung sozialer Systeme, insbesondere Unternehmen. Das gemeinsame Ziel aller Einzelwirtschaften ist das Streben nach maximalem Nutzen, das der Betriebe ist i.d.R. das Streben nach einem langfristig maximalem Gewinn

ist nicht der Betrieb an sich, sondern nur der Teil, der sich mit Entscheidungen über den Einsatz von Mitteln befasst, durch den gesetzte Ziele optimal realisiert werden können. So ist z.B. der Betrieb als Begegnungsstätte von Menschen nicht Gegenstand der BWL, sondern der Betriebssoziologie. 2.2 Konsumtionswirtschaften. Die Aufgabe des Managements liegt in der Gestaltung, Lenkung und Entwicklung sozialer Systeme, insbesondere Unternehmen. Das gemeinsame Ziel aller Einzelwirtschaften ist das Streben nach maximalem Nutzen, das der Betriebe ist i.d.R. das Streben nach einem langfristig maximalem Gewinn.")

12

Betrieb - Definition Ein Unternehmen ist eine komplexe, formale Organisation (System), deren Ziel es ist einen Gewinn zu erzielen durch die Herstellung und den Verkauf von marktfähigen Gütern und Dienstleistungen. Ein Gewinn entsteht durch den Verkauf des Wirtschaftsgutes zu einem Preis, der die Kosten ihrer Erstellung übersteigt. Die Käufer sind bereit den Preis zu bezahlen, weil sie den erwarteten Nutzen aus dem Besitz des erworbenen Gutes höher einschätzen als den geforderten Preis. Die Aufgabe der Unternehmensleitung (des Managements) ist Gewinnpotenziale zu erkennen und sie zu realisieren.

, deren Ziel es ist einen Gewinn zu erzielen durch die Herstellung und den Verkauf von marktfähigen Gütern und Dienstleistungen. Ein Gewinn entsteht durch den Verkauf des Wirtschaftsgutes zu einem Preis, der die Kosten ihrer Erstellung übersteigt. Die Käufer sind bereit den Preis zu bezahlen, weil sie den erwarteten Nutzen aus dem Besitz des erworbenen Gutes höher einschätzen als den geforderten Preis. Die Aufgabe der Unternehmensleitung (des Managements) ist Gewinnpotenziale zu erkennen und sie zu realisieren.")

13

Funktionen eines Unternehmens

Ein Unternehmen Zahlt Steuern Verkauft Güter und Dienstleistungen an Andere Unter-nehmungen (B2B) Private Kunden (B2C) Kauft Güter & Dienstleistungen Wandelt Rohstoffe in verkaufsfähige Güter und Dienst-leistungen um Investiert in Betriebsmittel Stellt Arbeitskräfte ein Beschafft Eigenkapital zahlt Dividende Leiht Fremdkapital, Zahlt Zinsen, Tilgung

Private Kunden (B2C) Kauft Güter & Dienstleistungen. Wandelt Rohstoffe in verkaufsfähige Güter und Dienst-leistungen um. Investiert in Betriebsmittel. Stellt Arbeitskräfte ein. Beschafft Eigenkapital zahlt Dividende. Leiht Fremdkapital, Zahlt Zinsen, Tilgung.")

14

Güter- und Finanzbewegungen

15

Produktionsfaktoren - VWL

Die Gliederungssystematik wird von der Frage nach der Einkommens-Bildung und -Verteilung bestimmt. 1. ursprüngliche Produktionsfaktoren a) Arbeit und b) Boden sowie dem 2. abgeleiteten Produktionsfaktor c) Kapital = produzierte Produktionsmittel Den Produktionsfaktoren a,b,c entsprechen die Einkommensarten Lohn (Kontrakt bestimmtes Einkommen) und Gewinne (Residualeinkommen) Pacht (Bodenrente) Zinsen

Arbeit und. b) Boden sowie dem. 2. abgeleiteten Produktionsfaktor. c) Kapital = produzierte Produktionsmittel. Den Produktionsfaktoren a,b,c entsprechen die Einkommensarten. Lohn (Kontrakt bestimmtes Einkommen) und Gewinne (Residualeinkommen) Pacht (Bodenrente) Zinsen.")

16

Produktionsfaktoren - BWL

Die Gliederungssystematik wird hier von der Frage nach den Bestimmungsfaktoren einer optimalen Leistungs-Erstellung und Verwertung im Sinne der unternehmerischen Zielsetzung bestimmt. 1. Elementarfaktoren 1.1 Ausführende Arbeit 1.2 Betriebsmittel 1.3 Werkstoffe 2. Dispositiver Faktor (Management) 2.1 originärer dispositiver Faktor = Geschäftsleitung ... setzt Ziele, ... setzt Ziele durch 2.2 derivativer dispositiver Faktor leitet sich aus 2.1 ab 2.2.1 Planung 2.2.2 Organisation 2.2.3 Kontrolle, interne Revision Jedem dieser Produktions-faktoren entspricht eine Kostenart

2.1 originärer dispositiver Faktor = Geschäftsleitung. ... setzt Ziele, ... setzt Ziele durch. 2.2 derivativer dispositiver Faktor. leitet sich aus 2.1 ab Planung Organisation Kontrolle, interne Revision. Jedem dieser Produktions-faktoren entspricht eine Kostenart.")

17

Business Cycle Datum Jan. Feb. Mrz. Apr. Mai Jun. Jul. Betriebs-

zyklus Einsatzstoffe werden Bestellt Geliefert Bezahlt Verbraucht Produktion Fertigerzeugnisse werden Erstellt Bestellt Geliefert Bezahlt Buch- halterisch (Bestellg) Ausgabe Auszahlg Aufwand Ertrag (Auftrag) Einnahme Einzahlung Geschäftsvorfall Juristisch Kauf Verkauf Verpflich-tungs- Verfügungsgeschäft Tatsächliche Vorgänge Bilanz-mäßige Vorgänge Verbindlichkeit Forderung Entsteht erlischt Lager-vorgänge Rohstoffe Unfertige Fertig-Erzeugnisse Kredit-vorgänge Lieferant selbst Finan- zierung Vorfinanzierung

Ausgabe. Auszahlg. Aufwand. Ertrag. (Auftrag) Einnahme. Einzahlung. Geschäftsvorfall. Juristisch. Kauf. Verkauf. Verpflich-tungs- Verfügungsgeschäft. Tatsächliche Vorgänge. Bilanz-mäßige Vorgänge. Verbindlichkeit. Forderung. Entsteht. erlischt. Lager-vorgänge. Rohstoffe. Unfertige. Fertig-Erzeugnisse. Kredit-vorgänge. Lieferant. selbst. Finan- zierung. Vorfinanzierung.")

18

B. Betriebstypologie Wichtige Einteilungskriterien sind:

1. Das Wirtschaftssubjekt 2. Vorherrschender Produktionsfaktor 3. Fertigungsprinzip Weitere Einteilungskriterien können z.B. sein: 4. Die Erzeugnisart (z.B. Automobilindustrie) 5. Der wichtigste Rohstoff (z.B. Metallindustrie)

5. Der wichtigste Rohstoff (z.B. Metallindustrie)")

19

a) Wirtschaftssubjekt

1 Produktionswirtschaft (Betrieb) 1.1 Sachleistungsunternehmen - Erzeugungs- (Rohstoff-Gewinnungsbetriebe), - Verarbeitungsbetriebe - Produktionsmittel-, - Verbrauchsgüter-produzierende Betriebe. 1.2 Dienstleistungsbetriebe - Handels-, - Bank-, - Verkehrs-, - Versicherungs-, - Sonstige Dienstleistungsbetriebe. 2 Konsumtionswirtschaften 2.1 private 2.2 öffentliche Betriebe

1.1 Sachleistungsunternehmen. - Erzeugungs- (Rohstoff-Gewinnungsbetriebe), - Verarbeitungsbetriebe. - Produktionsmittel-, - Verbrauchsgüter-produzierende Betriebe. 1.2 Dienstleistungsbetriebe. - Handels-, - Bank-, - Verkehrs-, - Versicherungs-, - Sonstige Dienstleistungsbetriebe. 2 Konsumtionswirtschaften. 2.1 private. 2.2 öffentliche Betriebe.")

20

b) Vorherrschender Produktionsfaktor

ba) arbeits- bb) anlage- bc) materialintensive Betrieb Wie ist die Druckindustrie hier einzuordnen? Druckindustrie ist im Vergleich zum Durchschnitt des gesamten verarbeitenden Gewerbes – arbeitsintensiv – kapitalintensiv und nicht materialintensiv, obwohl die Materialkosten fast den größten Anteil an den Gesamtkosten haben

arbeits- bb) anlage- bc) materialintensive Betrieb. Wie ist die Druckindustrie hier einzuordnen Druckindustrie ist im Vergleich zum Durchschnitt des gesamten verarbeitenden Gewerbes. – arbeitsintensiv. – kapitalintensiv. und nicht materialintensiv, obwohl die Materialkosten fast den größten Anteil an den Gesamtkosten haben.")

21

c) Fertigungsprinzip ca) Einzelfertigung

Von einem Produkt wird nur eine Einheit hergestellt. Z. B. Wohnungsbauträgergesellschaft erstellt ein Wohnhaus, das zum Verkauf bestimmt ist. I.d.R. findet Einzelfertigung erst dann statt, wenn seitens des Kunden ein Auftrag vorliegt. Die Produktion erfolgt also nicht für den anonymen Markt, sondern nur auf Bestellung. In diesem Fall spricht man von Auftragsfertigung. Streng genommen bietet der auftragsfertigende Betrieb dem anonymen Markt Fertigungskapazitäten an (personeller und maschineller Art), die nach Maßgabe des Kunden, nämlich durch die Auftragsbeschreibung, genutzt werden. Das Problem der Betriebe mit Einzelfertigung ist die gleichmäßige Auslastung der Fertigungskapazitäten. Beispiele sind: Anlagen-, Großmaschinenbau, Werft-, Bau-, Druckindustrie.

, die nach Maßgabe des Kunden, nämlich durch die Auftragsbeschreibung, genutzt werden. Das Problem der Betriebe mit Einzelfertigung ist die gleichmäßige Auslastung der Fertigungskapazitäten. Beispiele sind: Anlagen-, Großmaschinenbau, Werft-, Bau-, Druckindustrie.")

22

Auftragsfertigung

23

cb) Mehrfachfertigung unbegrenzte Menge

Gleiches Produkt wird in unbegrenzter Menge hergestellt (Massenfertigung). Einfache Massenfertigung = »Einprodukt-Unternehmen» Beispiele: Zementfabrik, Ziegelei, Brauerei, Elektrizitätswerk, Bergbau etc. Mehrfache Massenfertigung Mehrere Produkte werden nebeneinander in Massenfertigung hergestellt (z.B. Zigarettenfabrik, Brauerei) Besonderer Fall: Kuppelproduktion. Bei der Herstellung eines Produktes entstehen, technisch bedingt, weitere marktfähige Nebenprodukte. Beispiel: Bei der Leuchtgasherstellung entstehen als Nebenprodukte Koks, Teer, Ammoniak.

. Einfache Massenfertigung = »Einprodukt-Unternehmen» Beispiele: Zementfabrik, Ziegelei, Brauerei, Elektrizitätswerk, Bergbau etc. Mehrfache Massenfertigung. Mehrere Produkte werden nebeneinander in Massenfertigung hergestellt (z.B. Zigarettenfabrik, Brauerei) Besonderer Fall: Kuppelproduktion. Bei der Herstellung eines Produktes entstehen, technisch bedingt, weitere marktfähige Nebenprodukte. Beispiel: Bei der Leuchtgasherstellung entstehen als Nebenprodukte Koks, Teer, Ammoniak.")

24

begrenzte Menge ba) Serienfertigung Nach der Herstellung einer bestimmten Menge eines Erzeugnisses erfolgt die Umstellung der Produktionsanlagen zur Herstellung eines anderen Produktes. Zwei Fälle sind hier zu unterscheiden: Unterschiedlicher Fertigungsgang Beispiel: Automobilindustrie bb) Sortenfertigung

Sortenfertigung.")

25

Serien- / Sortenfertigung

Die unterschiedlichen Produkte sind hinsichtlich der Produktionsverfahren, der verwendeten Materialien etc. eng verwandt. Die Stückzahl, in der jeweils eine Sorte gefertigt wird, nennt man ein Los. Typisch für begrenzte Mengenfertigung ist, dass das Fertigwarenlager im Verlauf der Produktion relativ rasch aufgebaut wird, während der Abverkauf von dort allmählich erfolgt. Beispiel: Autoreifen mit unterschiedlicher Profilierung Druckindustrie: Verpackungsmittel, Formulare, Etiketten, Tapeten etc. Problem: Je größer das Los, desto niedriger die auf das einzelne Stück bezogenen Herstellkosten (Fixkostendegression), aber auch desto höher der durchschnittliche Lagerbestand und damit der Lagerwert oder die »Kapitalbindung», da i.d.R. mit der Produktion Kosten verbunden sind, die zu Geldausgaben führen, die erst später, nämlich nach dem Verkauf der Fertigerzeugnisse zurückfließen.

, aber auch desto höher der durchschnittliche Lagerbestand und damit der Lagerwert oder die »Kapitalbindung», da i.d.R. mit der Produktion Kosten verbunden sind, die zu Geldausgaben führen, die erst später, nämlich nach dem Verkauf der Fertigerzeugnisse zurückfließen.")

26

Management ... .... capabilities is always less than the organization actually requires. Henry Ford, cited after Porter, Derek: Print management, 2nd edition, pira / BPIF-Publishing, Leatherhead, Surrey, UK, 2000. Vielleicht ist dies der Grund, weshalb es eine Krankheit gibt, von der – wie man eine Zeit lang glaubte - nur diese Berufsgruppe befallen ist: die Managerkrankheit

27

A look back at the 90ies The 90ies were the era of Changes of

Technologies: Analogous technologies were replaced by digital ones, a process, which was accelerated by the net technologies and Markets: New media products came into demand Individualised print media Off line media On line media Secret of success: Technological leadership

28

The first decade of the new century:

….is the era of Management, i. e the coordination and integration of Technical systems (colour management, facility management, CIP4, JDF etc and Organisational systems (customers, sub contractors, suppliers, the general public…) and the Banking Sector) Objective: Bringing Rate of Employment in each department to highest possible level Secret of success: Managerial skills

and. the Banking Sector) Objective: Bringing Rate of Employment in each department to highest possible level. Secret of success: Managerial skills.")

29

C. Characterizing the PMI

Market SMB Cost Structure Capital Intensive Challenges

30

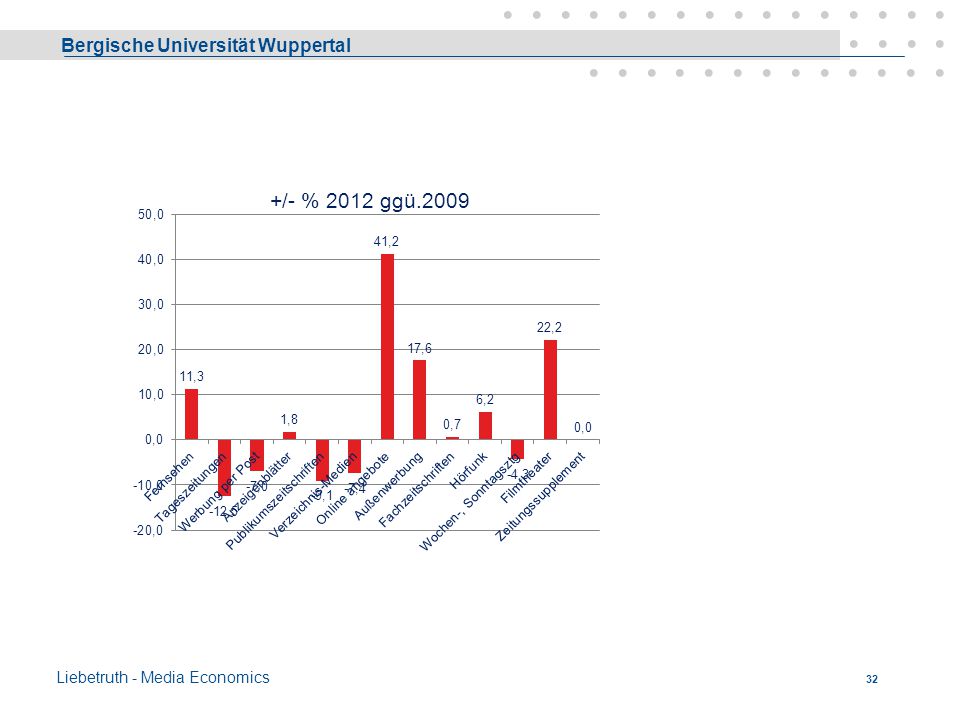

Werbe-Investitionen in Deutschland

Werbe-Investitionen in Deutschland Brutto Investitionen in Deutschland Mrd € +/- Gesamt 2009 2012 Honorare, Werbemittelproduktion, Medienkosten 28,84 29,74 3,1% davon Nettowerbeeinnahmen der Medien 18,37 18,42 0,3% Brutto-Inlandsprodukt 2404,4 2735,8 Werbeinvestition in % des BIP 1,2% 1,1% The large majority of print firms are driven by the advertising sector. The dependence of the PMI from the advertising industry is estimated from 60 up to 85 percent. The variance is explained by different assessments of the print products: Newspapers and Magazines are obviously no advertising material but strongly dependent of advertising.

31

Nettowerbeeinnahmen der Medien

33

Limited Time Budgets The market of PM-products is not only influenced by competition with other media but also by the informational behaviour of the media users. The media utilisation in Germany in 2001 amounted to 7,5 hours per day. This is an increase by almost one hour in only two years. The share of the electronic media, in particular radio broadcast is paramount. This is due to the fact that these media are used in parallel with other activities, such as doing chores or driving a car. The intensive use of the media signifies that competition takes place not only - not even primarily - on the level of sales of media rather on the level of time budgets. Media utilisation and advertising expenditures do not go the same way. Whereas almost 87 % of the time budget of an individual is used for non print media, only 25 % of the advertising expenditures are spent for this media group. The only explanation for this phenomenon is that advertisements in print media achieve higher grades of attention with its readers as compared with commercials in the TV or in radio broadcast.

34

Betriebe / Beschäftigte 2011 ggü 2000

35

Produktionsvolumen der deutschen Druckindustrie

2011 Veränderungen Mio. € gegenüber Vorjahr in % Erzeugnisse/Leistungen 2010 2009 Werbedrucke/Kataloge 5873 4,1 -1,5 -6,5 davon: Kataloge 1088 0,2 -4,7 -0,4 Plakate 421 3,3 -10,2 Geschäftsberichte 65 -6,6 -7,5 8,4 andere Werbedrucke und -schriften 4298 5,5 -0,6 -7,9 Zeitungen/Anzeigenblätter 1331 3,5 -10,1 davon: Tageszeitungen 878 4,3 -7,2 1,7 Wochenzeitungen, Sonntagszeitungen 219 12,8 2,5 -32,6 Anzeigen-/Annoncenblätter 234 -14,7 -21,4 Zeitschriften 1452 -7,3 -6 -8,6 Bücher/kartografische Erzeugnisse 1154 -0,2 -1 24,2 Kalender/Karten 137 6 -0,5 -17,4 Geschäftsdrucksachen 1337 -0,1 -16,2 Bedruckte Etiketten 1189 5,8 -3,8 Sonstige Druck-Erzeugnisse 1782 3,8 9,3 -16,3 Summe Druck-Erzeugnisse 14254 2,3 -0,7 -13,2 Druck- und Medienvorstufe 1079 5 2,7 -13,8 Druckweiterverarbeitung von Büchern, Zeitschriften, Werbedrucken u.a. 961 -12,7 2,1 Summe Druckleistungen 2040 -5,3 -6,2 Summe alle Erzeugnisse/Leistungen 16294 -1,3 -12,4

36

Kostenstruktur 2010

37

PMI vs. total Industry

38

Three Ratios Sales S 16,8 billion € Employees E 120 000

Three Ratios Sales S 16,8 billion € Employees E Capital Expenditure C 1,008 billion € Ratios PMI Average S/E € € C/S 6% 4% C/E 8400€ 8400€ For characterizing the Printing Industry the following three ratios are used, which are used here for comparison to the average of the producing industries: S C C E S E ––– * ––– = –––

39

Labour intensive The percentage share of employees in the printing industry is about 2,4, i.e. also well above its production percentage rate. The reason for this is both: Many people are needed for the same amount of production in comparison to the rest of the industry which is easily conceivable as a print order goes through many steps of production before it comes to sales in the market. These steps are: Pre press, press and finishing. There is, as some analysts believe, a potential for further increases in efficiency.

40

Outsourcing The use of turnover-per-employee ratio is questionable

Outsourcing The use of turnover-per-employee ratio is questionable The turnover per employee is in the printing industry only 72 percent of average, as a result of the large number of employees. It should be mentioned, however, that an individual shop could easily increase this ratio figure by means of specialisation or outsourcing, which would amount to more »buys« and less »makes« as is shown in the tabular on next page Increase of turnover per employee resulting from shifts from »make« to »buy« In the above case increases of cost of outwork are the same as decreases of cost of capacity (fixed cost) Although the turnover per employee has increased dramatically (by 20 percent), net earnings remained unchanged.

Although the turnover per employee has increased dramatically (by 20 percent), net earnings remained unchanged.")

41

Capital intensive Capital expenditures are playing an above average role in the printing industry. German printing industry`s percentage share of capital investments is about 2.5 percent of the total industry’s overall investment, which is well above the percentage share of production which amounts only about 1,7 percent.

42

Challenges The printing industry is facing a number of serious challenges. Many print shops are not in a position to get their cost covered in full. The challenges have their origin in Sluggish growth of the print market Over capacity, which results in extremely tough competition Cuts of the value chain and in many cases Insufficient management capability.

43

Sluggish Growth Information and knowledge: key factors of success But:

the rates of growth of the print market is low. This is due to: limited time budgets rather than to tight money budgets of the media user. Entrance of new competitors into the market

44

Entrance of new competitors into the market

Paper based media have lost market shares against screen media, but they are still dominant. It can be expected that the market shares will be equal by the year 2010 and stay constant from then on. New media such as the internet must gain time budget shares from other media. However, print media is still playing a dominant role in the communication market, as there is no other media with an as easy and comfortable interface between man and media.

45

Over Capacity The print industry is suffering from over capacity. It is due to: Rapid progression in the printing technology. Print firms are investing into new technology in an effort for gaining cost leadership and herby more competitiveness. Unfortunately - in many cases - they are making hereby involuntarily contributions to increased production capacity. Even disappearing firms do not bring about reductions of the total production capacity, as it continues to exist and will be used eventually by the same firm under a different name (»Phoenix companies«).

.")

46

Cuts of its added value The print industry is also suffering from cuts of its added value chain usually in the section of prepress work due to highly sophisticated desk top publishing systems. Unfortunately this section used to be considered - and still is considered - the very business field where it is possible to develop USP (Unique selling propositions), i.e. highest contributions to the added value chain. A company must try to extend or enhance its added value chain by providing additional services of various kinds.

, i.e. highest contributions to the added value chain. A company must try to extend or enhance its added value chain by providing additional services of various kinds.")

47

Self Assessment Ch. A What are the three ratios, which are usually used for characterzing the PMI? The PMI is (please tick): ( ) Labour- ( ) material- ( ) capital- intensive What are the two major cost items in the PMI? What is the main driver in the market for the PMI? What are the competitive edges of SME against big print businesses?

Labour- ( ) material- ( ) capital- intensive. What are the two major cost items in the PMI What is the main driver in the market for the PMI What are the competitive edges of SME against big print businesses")

48

D. Business Trends - Tools for Management

Changes at the PMI - Trends Tool for Management: Business Plan Business Plan as a basis for decision making The advantages of a well thought out plan. Self Assessment Ch. D

49

Changes at the PMI - Trends

Print order stated in quantative terms Typical Product Mass Media “one to many” Media User Media Service Firm Media Buyer Execution of order

50

Changes at the PMI - Trends

Fulfilment Virtual firm through Net work partnership Response management Print order stated as a problem Print order stated quantative terms Bi-directional channel for promotional communication Paper based Digital Off line On line Typical Product Mass Media “one to many” Subcontractor Media User Media Service Firm Media Buyer Execution of order Solution provider Cost leadership by way of Outsourcing Bulk delivery Media Supply-Delivery, DAM, CRM

51

Changes at the PMI - Trends

Fulfilment Virtual firm through Net work partnership Response management Print order stated as a problem Print order stated quantative terms Bi-directional channel for promotional communication Paper based Digital Off line On line Typical Product Mass Media “one to many” Subcontractor Media User Media Service Firm Media Buyer Execution of order Solution provider Cost leadership by way of Outsourcing Bulk delivery Media Supply-Delivery, DAM, CRM

52

Media Supply Management

»DAM« (Data asset Management) = maintenance and use of digital databases to produce individualised media products such as catalogues, web pages, s »CRM« (Customer Relation Management) = screened consumer behaviour. CRM is based on DAM.

= maintenance and use of digital databases to produce individualised media products such as. catalogues, web pages, s. »CRM« (Customer Relation Management) = screened consumer behaviour. CRM is based on DAM.")

53

Response Management Response management includes

Response Management Response management includes collecting and processing the incoming data on behalf of the media buyer, giving further information on request on specific issues by establishing a call centre or by using the internet, building up data bases for mapping out consumer behaviour. The above figure shows also, that the communicational channel turns from a one directional to a bi-directional one. Information usually is given in order to provoke a reaction or a response. This general statement certainly applies to promotional messages. Such responses may consist of further inquiries, which must be served professionally by way of a response management system, which may exceed the capacities of the media buyer. In such case it is easily conceivable that the media service firm provides this service on behalf of the media buyer extending hereby the service firm’s value added chain, which is badly needed for compensating all the various cuts of it particularly by desk top publishing. Response management includes collecting and processing the incoming data on behalf of the media buyer, giving further information on request on specific issues by establishing a call centre or by using the internet, building up data bases for mapping out consumer behaviour. The above figure shows also, that the communicational channel turns from a one directional to a bi-directional one.

54

Fulfilment ….includes Managing clients inventories, warehousing

Fulfilment ….includes Managing clients inventories, warehousing filling orders out of these inventories, shipping orders and billing for orders shipped collection of accounts receivable dunning Promotional messages are ultimately sent for provoking purchases at the recipients. The settlement of such sales - the fulfilment could be another possible extension of the media service firm’s value added chain. »Fulfilment« includes Managing clients inventories, warehousing filling orders out of these inventories, shipping orders and billing for orders shipped Click It is quite clear that an individual media service provider, who is typically a SMB will not dispose of all the know how, which is needed for bringing about the best solutions to stated complex problems, nor is such a firm in a position to implement what has been found to be the optimal solution. That is why there is general agreement that it needs to set up net works of production firms whose manufacturing capacities are open to each partner for use as there is a need for it. Such networks are called virtual firms. In some cases they come to existence by way of outsourcing in other cases by forming partnerships. Each of the partners is specialised in well defined fields of production, which guarantees cost leadership as a prerequisite of competitiveness.

55

Cost Leadership There is rapid technological advance

Cost Leadership There is rapid technological advance Cost leadership must be gained through specialisation and large scale production Large production units or virtual firms by way of outsourcing It is quite clear that an individual media service provider, who is typically a SMB will not dispose of all the know how, which is needed for bringing about the best solutions to stated complex problems, nor is such a firm in a position to implement what has been found to be the optimal solution. That is why there is general agreement that it needs to set up net works of production firms whose manufacturing capacities are open to each partner for use as there is a need for it. Such networks are called virtual firms. In some cases they come to existence by way of outsourcing in other cases by forming partnerships. Each of the partners is specialised in well defined fields of production, which guarantees cost leadership as a prerequisite of competitiveness.

56

Business Plan The management function is documented in a business plan. It is designed to bring force into a systematic analysis of the firm’s own position and the strategies it follows. A business plan is to show what a firm is targeting at, how it allocates its resources, where it focuses its strengths and opportunities, what efforts are being taken to meet weaknesses and threads.

57

The advantages of a well thought out plan. It

Provokes management into analysing what is happening and what should happen Encourages better management by setting targets for individuals, coordinating and controlling activities, measuring and assessing of what takes place Causes the company to re-evaluate its policies Helps to prepare staff for possible unexpected changes in trading conditions and similar Enables banks when lending funds and investors when buying shares to feel more confident.

58

Business Plan as a basis for decision making

A Business plan is done as a basis for decision making and therefore not only directed to third parties such as bankers, business partners and Investors, but most important to the firm itself. It must be comprehensive and cover all business functions such as Production technology Marketing and sales, Resources (Manpower including personal recruiting and development), Research & Development, Material Supply and last not least Business finance. The interdependence of all the different functions must be made clear

, Research & Development, Material Supply and last not least. Business finance. The interdependence of all the different functions must be made clear.")

59

Business Plan vs. Start up plan

Contrary to wide spread assumption a business plan is not the same as a Start up Plan, which is by nature a feasibility study for a new business. It is good for deciding whether or not a business project is worth pursuing. Business plan is used all over the time and revised whenever necessary. It is done regularly and revised whenever necessary such as Business Expansion, Entering new markets, Using new technology, Major changes in legislation, economic development, Raising New Funds, New business partners.

60

Mission The statement of mission contains long term goals a business is targeting or a position it is aiming to keep. The defined mission is not subjected to changes over years. It serves as the background for defining a companies specific measurable goals for a budget year. A company’s mission can be seen in: niche market leadership cost and price leadership Technological leadership The statement of mission should also contain an explanation on what the mission is based on.

61

Mission - PrintForLess

PrintingForLess.com, PFL, was founded to provide high quality color printing in the short to medium run color printing market. Our team has over 500 years of combined experience in the graphics industry, enabling us to produce very high quality work. PrintingForLess.com is proud to sell more full color printing online than any other commercial printing company in the USA! Our mission is to consistently provide a superior printing experience to every customer. Our goal is to provide the best possible service, support, and quality printing of every job. We excel at fast turnaround without sacrificing quality. We are located a stone's throw from the Yellowstone River in scenic Livingston, Montana, 50 miles north of Yellowstone National Park in the heart of the recreational paradise of southwestern Montana. Our high quality work and great service have earned us many satisfied repeat customers. You can read some of their testimonials on the prod

62

Auch, wenn ein mission statement prägnant formuliert ist, ist es nicht immer zu vermeiden, dass es schwer verständlich ist, bisweilen hölzern klingt und wenig einprägsam ist. Der amerikanische Unternehmensberater Guy Kawasaki, fordert daher der mission statement ein „Mantra“ voran zu stellen, das nur aus wenigen Worten besteht und sich daher „in den Köpfen festsetzt“. Es entsteht hierdurch eine Informationspyramide, an deren unterster Stelle der Geschäftsplan oder „business plan“ steht. Einem solchen Businessplan, der ja notwendiger Weise sehr umfangreich ist, wird daher oft eine „Executive Summary“ vorangestellt. Sie soll dem eiligen Leser helfen, zu entscheiden, ob es sich für ihn lohnt, den umfangreichen Volltext zu lesen. Der Executive Summary – im Buchgeschäft etwa vergleichbar mit dem bekannten „Waschzettel“ oder „Klappentext“ - wird nun die mission statement und der nun wieder, als Spitze der Pyramide, das „Mantra“ aufgesetzt. gelesen am

63

Self Assessment Ch. C What is a business plan to show and what are the advantages of a carefully prepared business plan? What does the statement of a company’s mission contain What are some elements of media supply? What are possible strategies for gaining cost leadership? What is the role of management in a print business firm?

64

E Wirtschaftsgüter Def.: Güter sind Mittel der Bedürfnisbefriedigung. Sie dienen der Bedarfsdeckung Wirtschaftsgüter müssen durch die wirtschaftliche Tätigkeit des Menschen erst geschaffen werden, sie stehen daher nicht in beliebiger Menge zur Verfügung. Als knappe Güter haben sie einen Preis, können Gegenstände von Kaufverträgen sein. Sie stehen damit im Gegensatz zu den freien Gütern, die in unbegrenzter Menge zur Verfügung stehen, also nicht knapp sind und deshalb auch keinen Preis haben. Hierzu gehören: Luft, Licht, Wasser (??), aber auch die freie Nutzungsmöglichkeit der Straßen (Autobahnen), freier Zugang zu Informationen etc.

, aber auch die freie Nutzungsmöglichkeit der Straßen (Autobahnen), freier Zugang zu Informationen etc.")

65

Unterscheidung nach Art der Güter

Sachgüter (= greifbare Güter, tangible assets) - i.d.R. lagerfähig Dienstleistungen der Banken, Versicherungen, Verkehrs- und Transport-Betriebe, Energieversorgungs-Unternehmen, des Handels, Handwerks usw. Rechte Patente, Lizenzen, sonstige Rechte

- i.d.R. lagerfähig. Dienstleistungen. der Banken, Versicherungen, Verkehrs- und Transport-Betriebe, Energieversorgungs-Unternehmen, des Handels, Handwerks usw. Rechte. Patente, Lizenzen, sonstige Rechte.")

66

Sachgüter - Produktivgüter

(= greifbare Güter, tangible assets) - lagerfähig Produktivgüter dienen der Erzeugung von anderen Gütern Werkstoffe verbrauchen sich bei einmaligem Einsatz) Betriebsmittel verbrauchen sich erst nach mehrmaligem Einsatz Konsumgüter dienen dem (End-)Verbrauch (= Konsum) Verbrauchsgüter verbrauchen sich bei einmaligem Einsatz Gebrauchsgüter

- lagerfähig. Produktivgüter. dienen der Erzeugung von anderen Gütern. Werkstoffe. verbrauchen sich bei einmaligem Einsatz) Betriebsmittel. verbrauchen sich erst nach mehrmaligem Einsatz. Konsumgüter. dienen dem (End-)Verbrauch (= Konsum) Verbrauchsgüter. verbrauchen sich bei einmaligem Einsatz. Gebrauchsgüter.")

67

Zu a) Werkstoffe - RHB verbrauchen sich bei einmaligem Einsatz vollständig Rohstoffe stellen wesentliche Bestandteile des Endproduktes dar (Papier, Farbe) Hilfsstoffe stellen unwesentliche Bestandteile des Endproduktes dar (Leim, Klammern) Betriebsstoffe verbrauchen sich im Produktionsprozess, sind aber nicht Bestandteil des Endproduktes (WPS, Lösungsmittel, Energie)

Hilfsstoffe. stellen unwesentliche Bestandteile des Endproduktes dar (Leim, Klammern) Betriebsstoffe. verbrauchen sich im Produktionsprozess, sind aber nicht Bestandteil des Endproduktes (WPS, Lösungsmittel, Energie)")

68

Zu b) Betriebsmittel stellen ein Leistungspotential, »Nutzenbündel«, dar. Können mehrmals eingesetzt werden und verbrauchen sich entweder – gar nicht (z.B. Grundstücke) oder – erst nach einiger Zeit, z.B. einer Reihe von Jahren (Gebäude, Maschinen, Geräte). So hat z.B. ein – PKW ein Potential von 150 tausend Transportkilometern oder eine – Druckmaschine eine solche von Fertigungsstunden oder 150 Millionen Druck.

oder. – erst nach einiger Zeit, z.B. einer Reihe von Jahren (Gebäude, Maschinen, Geräte). So hat z.B. ein. – PKW ein Potential von 150 tausend Transportkilometern oder eine. – Druckmaschine eine solche von Fertigungsstunden oder 150 Millionen Druck.")

69

Konsumgüter dienen dem Verbrauch (= Konsum) Verbrauchsgüter

dienen dem unmittelbaren Verbrauch, d.h. sie verlieren ihre Eigenschaften schon bei einmaligem Einsatz (Verwendung) vollständig (Lebensmittel, Zeitung, Zigarette). Gebrauchsgüter dienen dem mittelbaren Verbrauch, da sie mehrmals genutzt werden können, wobei sie ihre Eigenschaften im wesentlichen beibehalten bis sie sich vollständig verbraucht haben. (Wohnungseinrichtungsgegenstände, Auto, Kleidungsstücke etc)

vollständig (Lebensmittel, Zeitung, Zigarette). Gebrauchsgüter. dienen dem mittelbaren Verbrauch, da sie mehrmals genutzt werden können, wobei sie ihre Eigenschaften im wesentlichen beibehalten bis sie sich vollständig verbraucht haben. (Wohnungseinrichtungsgegenstände, Auto, Kleidungsstücke etc)")

70

Zusammenfassung Ein bestimmtes Gut ist nicht zwingend nach seiner Eigenschaft und Beschaffenheit einer der hier aufgeführten Kategorien zuzuordnen, ist also nicht nach seiner Natur eine bestimmte Güterart. Die Antwort auf die Frage der Zuordnung richtet sich nach dem Verwendungszweck, z.B. Kartoffeln können dienen dem menschlichen Verzehr, dann Konsumgut der Schweinemast oder dem Schnapsbrennen, dann Produktivgut (Werkstoff)

")

71

Unterscheidung nach Zusammengehörigkeit Beziehung der Güter zueinander

Produktionsverbundene Güter = Kuppelprodukte Nachfrageverbundene Güter Komplementäre Substitutionsgüter

72

Produktionsverbundene Güter = Kuppelprodukte

Bei der Herstellung eines Produktes entstehen weitere marktfähige Produkte. z.B. wird aus: Rohöl durch Raffinierung: Benzin, leichtes Heizöl, Schweröl Steinkohle durch Verkokung: Koks, Leuchtgas, Ammoniak, Teer dem geschlachteten Rind: Fleisch und Leder Die Produkte können in einem festen oder variablen Mischungsverhältnis stehen 3.3.1 = Kuppelprodukte

73

Nachfrageverbundene Güter

Komplementäre Güter = Güter, die mit anderen zusammen verwendet werden, weil sie sich gegenseitig ergänzen, z.B. Computer-Hardware und Software, Neu erstellte Wohnungen und Wohnungseinrichtungen Automobil und Benzin Substitutionsgüter = Güter unterschiedlicher Art und Beschaffenheit, die mindestens annähernd den gleichen Nutzen stiften können und deshalb austauschbar sind, z.B. Fisch oder Fleisch, Tee oder Kaffee,

74

Fernsehen oder Zeitung ?

Produktionsverbundene Güter = Kuppelprodukte ? Ja, soweit medienneutrale Produktion von Print- und mehreren Arten von elektronischen Medien möglich ist Nachfrageverbundene Güter ? Komplementäre Güter? Ja, wenn z.B.aus besonderem Interesse beide Medien zusammen genutzt werden. Fernseh-Programm, -Kritik Substitutionsgüter ? Ja, wenn Fernsehen und Zeitung z.B. aus Zeitgründen nicht zusammen genutzt werden können. Fernsehen und Zeitung oder Zeitschrift können also - und tun es auch tatsächlich - in einem komplementären wie auch substitutionalen Verhältnis zueinander stehen.

75

Unterscheidung der Güter nach Dringlichkeit der Nachfrage

Die Dringlichkeit der Nachfrage nach einem bestimmten gut kann durch die so genannte „konjekturale“ Preisabsatzfunktion dargestellt werden. Sie zeigt die „vermutete“ Abhängigkeit der nachgefragten Menge x eines Gutes von dessen Verkaufspreis p an. Dabei gilt immer ein einheitlicher Preis. Es wäre falsch, die PAF so zu interpretieren: Die ersten x1 Einheiten von x können zum Preis p1 und die nächsten x2 Einheiten zu p2 abgesetzt usf. werden. Man beachte: p ist i.d.R. Entscheidungsvariable (»Aktionsparameter«), in der Funktionsgleichung wird p jedoch als von x abhängige Variable dargestellt.

, in der Funktionsgleichung wird p jedoch als von x abhängige Variable dargestellt.")

76

Unterscheidung der Güter nach Dringlichkeit der Nachfrage (FS)

Lebensnotwendige Güter dienen der Befriedigung der Existenzbedürfnisse = Güter des Zwangsbedarfs (Grundnahrungsmittel, Kleidung, Wohnung). Die Nachfrage nach Gütern dieser Art variiert kaum mit dem Preis. Die Abhängigkeit der Nachfrage (x) vom Angebotspreis (p) kann wie folgt dargestellt werden: €, Verkaufspreis p x = x, Nachfragemenge ist unabhängig von dem geforderten Preis. Man ist auf das entsprechende Gut angewiesen. Z.B. Mietwohnung. Absatzmenge x

. Die Nachfrage nach Gütern dieser Art variiert kaum mit dem Preis. Die Abhängigkeit der Nachfrage (x) vom Angebotspreis (p) kann wie folgt dargestellt werden: €, Verkaufspreis p. x = x, Nachfragemenge ist unabhängig von dem geforderten Preis. Man ist auf das entsprechende Gut angewiesen. Z.B. Mietwohnung. Absatzmenge x.")

77

Die Elastizität der Nachfrage in Bezug auf den Preis ist hier sehr gering, im Extremfall gleich Null

Unter der Elastizität der Nachfrage in Bezug auf den Preis versteht man die relative Veränderung der nachgefragten Menge als Folge einer relativen Veränderung des Preises, also dx x dp p e = Die Elastizität der Nachfrage in Bezug auf den Preis ist im Fall von Gütern des Zwangsbedarfs gleich Null, da dx = 0

78

Güter des Wahlbedarfs dienen der Befriedigung von Luxus und Kultur-Bedürfnissen (Modeartikel, Bücher, Schallplatten, Urlaubsreisen). Ihre Nachfrage ist oft sehr stark vom Angebotspreis abhängig. Die nachfolgende Grafik zeigt: Je niedriger der Absatzpreis, desto höher die Absatzmenge und umgekehrt. p x

. Ihre Nachfrage ist oft sehr stark vom Angebotspreis abhängig. Die nachfolgende Grafik zeigt: Je niedriger der Absatzpreis, desto höher die Absatzmenge und umgekehrt. p. x.")

79

Die Elastizität der Nachfrage in Bezug auf den Preis ist endlich

Die Elastizität der Nachfrage in Bezug auf den Preis ist endlich. Ist sie größer als Eins - das ist im oberen Teil der Geraden der Fall - dann spricht man von elastischer Nachfrage, da eine Senkung des Absatzpreises wegen der damit verbundenen Zunahme der Absatzmenge zu einer Erhöhung des Umsatzes (p·x) führt. Im anderen Fall spricht man auch hier von unelastischer Nachfrage.

führt. Im anderen Fall spricht man auch hier von unelastischer Nachfrage.")

80

Wenn e > 1 dann spricht man von elastischer Nachfrage,

Wenn e < 1 dann von unelastischer Nachfrage. Das bedeutet: Wenn bei elastischer Nachfrage der Angebotspreis gesenkt wird, dann nimmt die monetäre Nachfrage zu im anderen Fall ab. p Durch die Preissenkung um dp verliert der Betrieb an monetärer Nachfrage (Umsatz) gewinnt aber an monetärer Nachfrage. Insgesamt nimmt die monetäre Nachfrage zu. dp dx dp dx x

gewinnt aber an monetärer Nachfrage. Insgesamt nimmt die monetäre Nachfrage zu. dp. dx. dp. dx. x.")

81

Wie man der vorstehenden Grafik entnehmen kann, nehmen die Umsätze mit sinkenden Preisen zunächst zu, weil die damit verbundene Zunahme der Verkaufsmenge relativ größer ist. Solange dies der Fall ist spricht man von elastischer Nachfrage. Bei einem Preis, der zur Erreichung der halben Sättigungsmenge zu setzen wäre, erreicht der Umsatz sein Maximum. Bei einer weiteren Senkung des Preises nimmt der Umsatz ab, die Nachfrage ist von da an unelastisch.

82

Cournotscher Punkt I

83

Cournotscher Punkt II

84

Güterauswahl Wonach lässt sich ein Wirtschaftssubjekt bei der Auswahl der zu befriedigenden Bedürfnisse leiten ? Entscheidend ist der erwartete Nutzen, den es glaubt aus dem Bezug einer zusätzlichen Einheit eines Gutes zu erlangen. Dieser zusätzliche Nutzen wird Grenznutzen genannt. 1. Gossensche Gesetz: Der Grenznutzen eines Gutes nimmt mit zunehmender Sättigung ab. 2. Gossensche Gesetz: Ein Maximum an Bedürfnisbefriedigung wird dann erreicht, wenn der Grenznutzen in allen Verwendungen (d.h. für alle in Frage kommenden Güter) gleich ist. Man kann demnach ein einzelnes Bedürfnis nicht voll befriedigen und damit auf die Befriedigung eines anderen verzichten. Es muss ein Nutzenausgleich stattfinden.

gleich ist. Man kann demnach ein einzelnes Bedürfnis nicht voll befriedigen und damit auf die Befriedigung eines anderen verzichten. Es muss ein Nutzenausgleich stattfinden.")

85

Beispiel - Annahmen Es stehen 6 Güter A, B, ...F zur Auswahl;

die Dringlichkeit ihrer Befriedigung (Nutzen) wird in Intensitätsgraden (Io), die von 6 bis 1 gehen, ausgedrückt. Der Preis pro Einheit eines jeden Gutes sei 1 GE. Es stehen insgesamt 10 GE zur Verfügung. Es ergibt sich folgendes Bild:

wird in Intensitätsgraden (Io), die von 6 bis 1 gehen, ausgedrückt. Der Preis pro Einheit eines jeden Gutes sei 1 GE. Es stehen insgesamt 10 GE zur Verfügung. Es ergibt sich folgendes Bild:")

86

Bei der in der markierten Fläche angedeuteten Mengenkombination ist der Grenznutzen aller in der Lösung befindlichen Güter gleich, nämlich drei. Es gibt keine andere Kombination der ausgewählten Güter, die einen höheren Gesamtnutzen (hier 40) stiften würde.

stiften würde..")

87

Warenkorb Im besonderen Fall kann die Nachfrage nach einem bestimmten Gut mit steigendem Preis zunehmen statt fallen. Die PAF nimmt dann einen von links unten nach rechts oben steigenden Verlauf. Folgendes Beispiel soll dies verdeutlichen: Eine Familie versorgt sich pro Periode mit bestimmten Mengen von Gütern und zwar mit aktuell mit 5 kg (xF) Eiweißstoffen (Fleisch) und 10 kg (xB) pflanzlichen Stoffen (Brot). Der so zusammengesetzte Warenkorb wird als ausreichend für die Ernährung betrachtet und schöpft das zur Verfügung stehende Haushaltsbudget, das sich auf 70 Geldeinheiten (GE) beläuft voll aus. Der Nutzwert (Nähreinheit) einer Einheit von xF sei 2 NE und der von xB gleich 1 NE. Es werden insgesamt 20 NE benötigt. Der Preis für xF sei 10 GE und der von xB 2 GE. Es besteht der Wunsch, wonach der Anteil von xF möglichst groß sein soll.

Eiweißstoffen (Fleisch) und 10 kg (xB) pflanzlichen Stoffen (Brot). Der so zusammengesetzte Warenkorb wird als ausreichend für die Ernährung betrachtet und schöpft das zur Verfügung stehende Haushaltsbudget, das sich auf 70 Geldeinheiten (GE) beläuft voll aus. Der Nutzwert (Nähreinheit) einer Einheit von xF sei 2 NE und der von xB gleich 1 NE. Es werden insgesamt 20 NE benötigt. Der Preis für xF sei 10 GE und der von xB 2 GE. Es besteht der Wunsch, wonach der Anteil von xF möglichst groß sein soll.")

88

Zielfunktion -Nebenbedingungen

Die optimale Zusammensetzung des Warenkorbs ergibt sich aus folgender Berechnung Zielfunktion (1) xF Max! Nebenbedingungen xF xB (2) 2 1 >= 20 (3) <= 70

xF Max! Nebenbedingungen. xF xB. (2) 2 1 >= 20. (3) 10 2 <= 70.")

89

Iso-Nutzengerade Aus der Nebenbedingung (2) wird die »Iso-Nutzengerade« abgeleitet. Sie ist der geometrische Ort aller Kombinationen von xF und xB, die den gleichen Nutzen, hier Nährwert von 20 liefern, also 2xF + 1xB = 20 oder (2a) xF = - 0,5 xB + 10 Alle Kombinationen von xF und xB , die auf der Iso-Nutzengeraden oder darüber liegen, verletzen die Nebenbedingung (2) nicht, stellen also insoweit »zulässige« Lösungen dar, da sie Nutzwerte von 20 NE oder mehr liefern.

wird die »Iso-Nutzengerade« abgeleitet. Sie ist der geometrische Ort aller Kombinationen von xF und xB, die den gleichen Nutzen, hier Nährwert von 20 liefern, also. 2xF + 1xB = 20. oder. (2a) xF = - 0,5 xB Alle Kombinationen von xF und xB , die auf der Iso-Nutzengeraden oder darüber liegen, verletzen die Nebenbedingung (2) nicht, stellen also insoweit »zulässige« Lösungen dar, da sie Nutzwerte von 20 NE oder mehr liefern.")

90

xF 10 8 6 4 2 Iso-Nutzengerade 2xF + 1xB = xF = - 0,5 xB + 10 Alle Lösungen, die auf oder oberhalb der Iso-Nutzengerade liegen, sind zulässig xB

91

Iso-Ausgabengerade Aus der Nebenbedingung (3) wird die »Iso-Ausgabengerade« abgeleitet. Sie ist der geometrische Ort aller Kombinationen von xF und xB, die die gleichen Ausgaben, hier 70 GE verursachen. 10·xF + 2·xB = 70 oder (3a) xF = - 0,2· xB + 7 Alle Kombinationen von xF und xB , die auf der Iso-Ausgabengeraden oder darunter liegen, verletzen die Nebenbedingung (3) nicht, stellen also insoweit »zulässige« Lösungen dar, da sie Ausgaben von 70 GE oder weniger verursachen.

wird die »Iso-Ausgabengerade« abgeleitet. Sie ist der geometrische Ort aller Kombinationen von xF und xB, die die gleichen Ausgaben, hier 70 GE verursachen. 10·xF + 2·xB = 70. oder. (3a) xF = - 0,2· xB + 7. Alle Kombinationen von xF und xB , die auf der Iso-Ausgabengeraden oder darunter liegen, verletzen die Nebenbedingung (3) nicht, stellen also insoweit »zulässige« Lösungen dar, da sie Ausgaben von 70 GE oder weniger verursachen.")

92

XF 10 8 6 4 2 Iso-Ausgabengerade I 10xF + 2xB = xF = - 0,2 xB + 7 Alle Lösungen, die auf oder unterhalb der Iso-Ausgabengeraden liegen, sind zulässig. Iso-Ausgabengerade I xB

93

XF 10 8 6 4 2 Zulässige Lösungen Iso-Nutzengerade 2xF + 1xB = xF = - 0,5 xB + 10 Der Bereich der zulässigen Lösungen, die beide Nebenbedingungen nicht verletzen, ist in der nachfolgenden Abb. durch das Feld ABC abgegrenzt. A Iso-Ausgabengerade I 10xF + 2xB = xF = - 0,2 xB + 7 C B xB

94

xF XF 10 8 6 4 2 Optimallösung Die Kombination, die den höchsten Anteil von xF beinhaltet, ist durch den Punkt C (10/5) markiert. Die – Ausgaben sind 10 ·2 + 5 ·10 = 70 und der – Nährwert ist 10 ·1 + 5 · 2 = 20 A Zielfunktion xF = Max! I Zielfunktion xF = 3 Iso-Ausgabengerade I C B xB

markiert. Die. – Ausgaben sind 10 ·2 + 5 ·10 = 70. und der. – Nährwert ist 10 ·1 + 5 · 2 = 20. A. Zielfunktion xF = Max! I. Zielfunktion xF = 3. Iso-Ausgabengerade I. C. B xB.")

95

Neue Lösung durch Preisänderung

Aus der Iso-Ausgabengerade I 10xF + 2xB = 70 xF = - 0,2 xB + 7 wird die Iso-Ausgabengerade II 10xF + 2,5·xB = 70 xF = - 0,25 xB + 7

96

xF Wenn der Preis für Brot um -, 50 €/kg steigt, dann dreht sich die Iso- Ausgaben-Gerade um den Punkt (0/7) im Uhrzeigersinn. Der Bereich der zulässigen Lösungen begrenzt sich auf das Feld A`B`C A Zielfunktion xF = Max! I Zielfunktion xF = Max! II A` Iso-Ausgabengerade I Iso-Ausgabengerade II C B` B xB

97

- Atypische Preis/Absatzfunktion

Die Optimallösung liegt nun bei (12/4 ) statt vorher (10/5). Mit dieser Lösung wird wiederum keine der Nebenbedingungen verletzt, aber der Genuss von xF wird nun eingeschränkt. Als Resultat kann man feststellen, dass als Folge der Erhöhung des Preises für xB der Anteil von xB von 10 auf 12 kg zu-, und der von xF von 5 auf 4 kg abnimmt. Für das Gut xB wurden somit zwei Punkte der Nachfragefunktion ermittelt, nämlich (10/2 ) und ( 12/2.5 ) pB ( 12/2.5 ) (10/2,0 ) xB

statt vorher (10/5). Mit dieser Lösung wird wiederum keine der Nebenbedingungen verletzt, aber der Genuss von xF wird nun eingeschränkt. Als Resultat kann man feststellen, dass als Folge der Erhöhung des Preises für xB der Anteil von xB von 10 auf 12 kg zu-, und der von xF von 5 auf 4 kg abnimmt. Für das Gut xB wurden somit zwei Punkte der Nachfragefunktion ermittelt, nämlich (10/2 ) und ( 12/2.5 ) pB. ( 12/2.5 ) (10/2,0 ) xB.")

98

F. Produktionsfaktoren

Unter einem Betrieb versteht man den Ort, an dem durch planvolle Kombination von Produktionsfaktoren marktfähige Güter und Dienstleistungen hervorgebracht werden (sh. Seite 16f) Ein Unternehmen ist hiernach eine besondere Erscheinungsform eines Betriebes, die durch eine eigene Entscheidungsbefugnis über die betrieblichen Planungen besitzt.

Ein Unternehmen ist hiernach eine besondere Erscheinungsform eines Betriebes, die durch eine eigene Entscheidungsbefugnis über die betrieblichen Planungen besitzt.")

99

Produktionsfaktor Arbeit

Def.: Geistige und körperliche Tätigkeit des Menschen, durch die zur Realisierung der betrieblichen Zielsetzung Güter produziert und Dienstleistungen verrichtet werden.

100

Lohnformen Grundsätze:

Lohn soll anforderungsgerecht sein, d.h. er soll den körperlichen, geistigen und seelischen Anforderungen entsprechen, die die jeweilige Arbeit an den Menschen stellt (Arbeitsbewertung) Lohn soll leistungsgerecht sein, d.h. er soll dem aus der Wirksamkeit und Einsatzbereitschaft resultierenden Leistungsgrad des einzelnen Arbeiters entsprechen. Diesem Grundsatz sollen die unterschiedlichen Lohnformen dienen.

Lohn soll leistungsgerecht sein, d.h. er soll dem aus der Wirksamkeit und Einsatzbereitschaft resultierenden Leistungsgrad des einzelnen Arbeiters entsprechen. Diesem Grundsatz sollen die unterschiedlichen Lohnformen dienen.")

101

Zeitlohn Leistungslohn 2.1 Akkordlohn 2.1.1 Geldakkord Zeitakkord 2.2 Prämienlohn Leistungsprämie Sonstige Prämie 3. Gewinnbeteiligung (kein Lohn)

")

102

€/h Leistung €/Stück Zeitlohn Kosten pro Stück fallen asymptotisch

103

Akkordlohn €/h Leistung €/Stück Einkommen Kosten

104

Produktionsfaktor Boden

1. Standort für die industrielle Produktion jeglicher Art. 2. Träger von Bodenschätzen - organische Stoffe Erdöl, Kohle, Erdgas - anorganische Stoffe Erze, Mineralien 3. landwirtschaftliche Nutzfläche, »flächenabhängige« Produktion im Ackerbau, Obst- und Gemüseanbau, Viehzucht.

105

Standort der Produktion und des Vertriebes für viele Betriebe von entscheidender Bedeutung

gebundene Standorte Bestimmte wirtschaftliche Tätigkeiten sind nur an bestimmten Standorten möglich. – Rohstoffgewinnung – Landwirtschaft freie Standorte Die meisten verarbeitenden und Dienstleistungsbetriebe sind hinsichtlich der Wahl des Standortes frei, aber es gilt den günstigsten (optimalen) Standort zu ermitteln.

Standort zu ermitteln.")

106

Kriterien der Standortwahl

1. Rohstoffvorkommen Beispiel: Stahlerzeugung Kohle, Erz a) Hüttenwerk Erz b) Kohle Hüttenwerk c) Kohle Hüttenwerk Erz 2. Verkehrsangebot wichtig für den Großhandel aber auch für die Anlieferung von Rohstoffen, den Abtransport von Fertigwaren. Besonders wichtig bei Massengütern. 3. Absatzmärkte Nähe zum Endverbraucher oft von entscheidender Bedeutung (sog. Laufkundschaft) zur - Anbahnung des Geschäfts - für Kundendienst

Hüttenwerk Erz. b) Kohle Hüttenwerk. c) Kohle Hüttenwerk Erz. 2. Verkehrsangebot. wichtig für den Großhandel aber auch für die Anlieferung von Rohstoffen, den Abtransport von Fertigwaren. Besonders wichtig bei Massengütern. 3. Absatzmärkte. Nähe zum Endverbraucher oft von entscheidender Bedeutung (sog. Laufkundschaft) zur. - Anbahnung des Geschäfts. - für Kundendienst.")

107

Kriterien der Standortwahl (FS)

4. Arbeitskräfte - Angebot Besonders in Zeiten des Arbeitskräftemangels suchten sich viele Betriebe Standorte nach den Möglichkeiten des AK - Angebots aus. Beispiel Opel - Werk in Bochum.Viele der dort Beschäftigten waren zuvor im Bergbau tätig. Wenn es um Spezialisten irgendwelcher Art geht, dann kann das ein Auswahlkriterium sein. Beispiel: Viele Computerhersteller sind im Raum München und Stuttgart angesiedelt. Die Nähe zu einer Hochschule kann auch eine Rolle spielen.

108

Kriterien der Standortwahl (FS)

5. Steuern- und prämienorientierte Standortwahl Durch Subventionen, Steuernachlässe, verbilligte Grundstücksangebote, Kostenübernahmen versuchen Gemeinden und Gebietskörperschaften (in der Hauptsache die Länder) Betriebe zu veranlassen, sich in sog. »strukturschwachen« Gebieten anzusiedeln. Die verschiedenen Kriterien gelten selten für sich allein. Oft müssen viele wenn nicht gar alle Kriterien annähernd erfüllt sein. Gefährlich ist die Orientierung nach Kriterium 5 allein. Die betriebswirtschaftlichen Kriterien müssen vor allem erfüllt sein. Dann haben Subventionen allerdings nur die Wirkung, sich bei der Wahl von zwei sonst gleichwertigen Standorten für den zu entscheiden, bei dem besondere Anreize geboten werden

Betriebe zu veranlassen, sich in sog. »strukturschwachen« Gebieten anzusiedeln. Die verschiedenen Kriterien gelten selten für sich allein. Oft müssen viele wenn nicht gar alle Kriterien annähernd erfüllt sein. Gefährlich ist die Orientierung nach Kriterium 5 allein. Die betriebswirtschaftlichen Kriterien müssen vor allem erfüllt sein. Dann haben Subventionen allerdings nur die Wirkung, sich bei der Wahl von zwei sonst gleichwertigen Standorten für den zu entscheiden, bei dem besondere Anreize geboten werden.")

109

Produktionsfaktor Kapital

Während Arbeit und Boden originäre Produktionsfaktoren sind, ist Kapital ein abgeleiteter PF. = produzierte (ursprünglich nur durch die Kombination von Arbeit und Boden) Produktionsmittel. = »vorgetane« Arbeit (Adolf Weber) > Lagerung von Arbeit. Hier wird unter »Kapital« also »Sachkapital« verstanden. Eine Maschine oder ein Betriebsgebäude ist in diesem Sinne »Kapital« im Gegensatz zu »Geldkapital«, worunter man Geld für Investitionszwecke, also für die Anschaffung von Sach-Kapitalgütern versteht.

Produktionsmittel. = »vorgetane« Arbeit (Adolf Weber) > Lagerung von Arbeit. Hier wird unter »Kapital« also »Sachkapital« verstanden. Eine Maschine oder ein Betriebsgebäude ist in diesem Sinne »Kapital« im Gegensatz zu »Geldkapital«, worunter man Geld für Investitionszwecke, also für die Anschaffung von Sach-Kapitalgütern versteht.")

110

In der Betriebswirtschaftslehre wird dagegen unter Kapital Geldkapital verstanden. Diese Geldmittel stehen deshalb zur Verfügung, weil zu irgendeinem Zeitpunkt freiwillig oder zwangsweise »Konsumverzicht« geleistet d.h. gespart wurde. Sparen führt daher zu einer anderen zeitlichen Verteilung und i.d.R. zu einer insgesamt größeren Menge des für den Konsum verfügbaren Einkommens z.B. – weniger verfügbares Einkommen jetzt durch Sparen, höheres Einkommen später oder – unverändertes Einkommen jetzt durch Kreditaufnahme, höheres Einkommen später abzüglich Darlehenstilgung.

111

Die Umwandlung von Geldkapital in Sachkapital ( = Produktionsgüter) durch Kauf oder eigene Herstellung wird Investition genannt (investieren = einsetzen). Der Zusammenhang zwischen – Kapital – Investition – Vermögen wird am besten deutlich durch die Darstellung einer Bilanz. Ein Unternehmer gründet ein Unternehmen und stellt diesem 100 € zur Verfügung, d.h. aus seiner privaten Sphäre fließen Geldbeträge ab und der betrieblichen zu. Daraus entsteht eine Schuld des Unternehmens gegenüber seinem Eigentümer (Eigenkapital) und gleichzeitig erlangt es die Verfügungsmacht über diesen Geldbetrag, was auch die folgende Bilanz ausweist. Der Begriff »Eigenkapital« drückt Ansprüche der Anteilseigner gegenüber dem Unternehmen aus, auf Anteile am Gewinn des Unternehmens wie auch am Liquidationserlös im Falle der Veräußerung. Geld Eigenkapital 100

und gleichzeitig erlangt es die Verfügungsmacht über diesen Geldbetrag, was auch die folgende Bilanz ausweist. Der Begriff »Eigenkapital« drückt Ansprüche der Anteilseigner gegenüber dem Unternehmen aus, auf Anteile am Gewinn des Unternehmens wie auch am Liquidationserlös im Falle der Veräußerung. Geld 100 Eigenkapital 100.")

112

Dieses Geld wird dazu verwendet, um Gebäude (50), Maschinen (30)

Rohstoffe (10) zu erwerben (=Investitionen). Gebäude 50 Eigenkapital 100 Maschinen 30 RHB 10 Liquide Mittel 10 Gesamt 100 Gesamt 100 Das Eigenkapital hat sich nicht verändert. Verändert hat sich nur die Zusammensetzung des Vermögens (Aktivtausch). In rechtlicher Hinsicht wird das Eigenkapital als Reinvermögen bezeichnet, worunter die Differenz von Vermögen und Schulden verstanden wird.

zu erwerben (=Investitionen). Gebäude 50 Eigenkapital 100. Maschinen 30. RHB 10. Liquide Mittel 10. Gesamt 100 Gesamt 100. Das Eigenkapital hat sich nicht verändert. Verändert hat sich nur die Zusammensetzung des Vermögens (Aktivtausch). In rechtlicher Hinsicht wird das Eigenkapital als Reinvermögen bezeichnet, worunter die Differenz von Vermögen und Schulden verstanden wird.")

113

Begriffe: »Mittel - Verwendung« »Mittel - Herkunft« »Aktiva« »Passiva« »Vermögen« »Kapital« »Soll« »Haben« T€ Gebäude 50 Eigenkapital 100 Maschinen 30 RHB 10 Liquide Mittel 10 Gesamt Gesamt 100

114

Die Schulden des Unternehmens können sich dadurch vergrößern, dass z.B. von Dritten (Bank) Geld geliehen wird oder dass bezogene Güter nicht sofort bezahlt werden. Beispiel: Aufnahme Darlehen 50 Kauf auf Ziel 5 Gebäude 50 Eigenkapital 100 Maschinen 30 Fremdkapital 50 RHB 15 Verbindlichkeiten Liquide Mittel aus LL Gesamt 155 Gesamt 155 Die Bilanzsumme hat sich »verlängert«, was aber keinesfalls mit der Entstehung eines Gewinns verwechselt werden darf. Das betriebswirtschaftliche Vermögen hat sich zwar auf 155 T€ erhöht aber ebenso haben sich die Schulden um 55 T€ erhöht.

115

Betriebsmittel Unter Betriebsmitteln versteht man die gesamte technische Apparatur zur Durchführung des Betriebsprozesses. Die Betriebsmittel dienen damit der technischen Betriebsbereitschaft. Bilanzmäßig stellen sie das Sachanlagevermögen dar. Es gliedert sich in: 1. Immobilien - Grundstücke und Gebäude 2. Mobilien Maschinen (Druckmaschine,Falzautomat etc.) Maschinelle Anlagen (Fördereinrichtungen) Werkzeuge(Stanz-, Präge-Werkzeuge) Betriebs- und Geschäftsausstattung (Messgeräte, Arbeitsplatzeinrichtungsgegenstände)

Maschinelle Anlagen (Fördereinrichtungen) Werkzeuge(Stanz-, Präge-Werkzeuge) Betriebs- und Geschäftsausstattung (Messgeräte, Arbeitsplatzeinrichtungsgegenstände)")

116

BM werden nicht in einem Produktionsvorgang verbraucht, sondern stellen ein Leistungspotential, das im Laufe einer Reihe von Jahren abgerufen werden kann. Mit dem Kauf einer Maschine beschafft sich der Betrieb Maschinennutzungen auf viele Jahre im voraus. Das bedeutet, dass in den BM hohe Geldbeträge gebunden sind, die erst über den Absatz der mit ihnen produzierten Güter freigesetzt werden. Bis zum Ende der Nutzungsdauer eines BM muss daher das eingesetzte Kapital (= Geld, das für die Investition in das BM »eingesetzt« wurde) einschließlich der Zinsen hierauf verdient werden.

einschließlich der Zinsen hierauf verdient werden.")

117

Abschreibungen Der Wert eines BM in jedem Augenblick richtet sich nach dem noch vorhandenen Leistungspotential. Er ist am Anfang 100% und am Ende der Nutzungsdauer 0% der Anschaffungsausgaben. Die Abnahmen des Leistungspotentials stellen Wertminderungen dar, die auf das BM verrechnet werden müssen. Diese Wertminderungen nennt man Abschreibungen. Die Wertminderung, die ein BM in einem Zeitabschnitt erfahren hat, kann nur geschätzt werden, deswegen können die Abschreibungen nicht - wie etwa der Stromverbrauch eines Jahres - festgestellt, sondern nur aufgrund einer planmäßigen Rechnung, d.h. einer auf Erwartungen beruhenden Rechnung, ermittelt werden.

118

Abschreibungsursachen

Der Wert eines BM verbraucht sich aus unterschiedlichen Gründen. Deshalb unterscheidet man folgende Abschreibungsursachen: 1. verbrauchsbedingte Abschreibung Abnutzung durch - Gebrauch z.B. Druckmaschine hat ein Leistungspotential von Fertigungsstunden) - Zeitverschleiß Nach neuester Rechtsprechung gilt ein PKW, der ein Jahr »auf Halde« gestanden hat, nicht mehr als »fabrikneu«. - Substanzverringerung Nur bei Gewinnungsbetrieben z.B. Bergbau, Kaliabbau, Tongruben - Katastrophen Feuer, Wassereinbruch, Beschädigungen

- Zeitverschleiß. Nach neuester Rechtsprechung gilt ein PKW, der ein Jahr »auf Halde« gestanden hat, nicht mehr als »fabrikneu«. - Substanzverringerung. Nur bei Gewinnungsbetrieben z.B. Bergbau, Kaliabbau, Tongruben. - Katastrophen. Feuer, Wassereinbruch, Beschädigungen.")

119

2. wirtschaftlich bedingte Ursachen

Nutzungsvorrat nimmt wertmäßig ab. Wertminderung aufgrund - des technischen Fortschritts Neuartige Maschine kann pro Fertigungsstunde mehr Bogen drucken - von Nachfrageverschiebungen z.B. elektronische Medien ersetzen in bestimmten Bereichen Print-Medien - des Senkens der Wiederbeschaffungskosten z.B. ein Rechner der mittleren Datentechnik- „Mini- Computer» könnte durch einen ebenso leistungsfähigen aber billigeren Mikrorechner ersetzt werden. - des Sinkens der Absatzpreise Die produzierbare Leistungsmenge kann wegen ungünstiger Absatzlage nur zu einem geringeren als ursprünglich erwarteten Preis abgesetzt werden. - von Fehlinvestitionen Auftrag, für den man eine Maschine erworben hat, ging verloren.

120

3 zeitlich bedingte Ursachen

Nutzungsvorrat muss innerhalb einer bestimmten Frist ausgeschöpft werden. Ablauf von - Miet- / Pachtverträgen vor Ablauf der technischen Nutzungsdauer des BM Schutzrechten Patente, Gebrauchsmuster - von Lizenzen

121

Von den hier genannten Abschreibungsursachen wirken fast immer mehrere zusammen, was die Schätzung der Wertminderung zusätzlich erschwert. Bei vielen BM ist die technische Leistungsfähigkeit durchaus noch gegeben, sie ist aber wirtschaftlich nicht mehr sinnvoll. In diesem Fall hat das BM das Ende der - Nutzungs- (ND) jedoch nicht das der - Lebens-Dauer (LD) erreicht. Die ND kann also kürzer als die LD sein.

jedoch nicht das der. - Lebens-Dauer (LD) erreicht. Die ND kann also kürzer als die LD sein.")

122

Gebrauchs-, Zeitwert Die Verrechnung von Abschreibungen kann zwei unterschiedlichen Zwecken dienen, wodurch man zu unterschiedlichen Abschreibungsbeträgen für dasselbe Jahr und dieselbe Betriebsmittel (Maschine) gelangen kann. 1. Die Abschreibungen stellen den Gegenwert der vermuteten Wertminderung dar. Nach Verrechnung der Abschreibung gelangt man zu dem Gebrauchswert des BM. 2. Die Abschreibung ist der Betrag, der als Differenz zwischen dem früheren und dem heutigen Zeitwert verrechnet werden muss. Dabei ist der Zeitwert der Wert, der beim Verkauf der Maschine am Markt zu erzielen wäre. Der Zeitwert nimmt erfahrungsgemäß am Anfang der ND relativ rasch ab.

gelangen kann. 1. Die Abschreibungen stellen den Gegenwert der vermuteten Wertminderung dar. Nach Verrechnung der Abschreibung gelangt man zu dem Gebrauchswert des BM. 2. Die Abschreibung ist der Betrag, der als Differenz zwischen dem früheren und dem heutigen Zeitwert verrechnet werden muss. Dabei ist der Zeitwert der Wert, der beim Verkauf der Maschine am Markt zu erzielen wäre. Der Zeitwert nimmt erfahrungsgemäß am Anfang der ND relativ rasch ab.")

123

Man kommt daher zu folgender Übersicht: a) b) Anfangswert Anfangswert

- kalk. Abschreibung Zeitwert = Gebrauchswert = bilanzielle Abschreibung Im Fall a) spricht man von kalkulatorischen Abschreibungen, da mit ihnen in der Kostenrechnung gerechnet wird. Hier interessiert die tatsächliche Wertminderung, die dem Kunden als Bestandteil des Auftragswertes auch in Rechnung gestellt wird. Der sich daraus ergebene »Restbuchwert« ist hier ohne Interesse, die Maschine soll ja nicht verkauft, sondern genutzt werden. Im Fall b) spricht man von »bilanziellen Abschreibungen«, weil in der Bilanz der Zeitwert eines BM ausgewiesen werden soll. Der Leser einer Bilanz- z.B. ein Darlehensgeber (=»Gläubiger«) soll nämlich darüber informiert werden, bis zu welchem Grad die Rückzahlbarkeit des zur Verfügung gestellten Kapitals durch die nötigenfalls Liquidierung der Betriebsmittel gewährleistet ist.

spricht man von kalkulatorischen Abschreibungen, da mit ihnen in der Kostenrechnung gerechnet wird. Hier interessiert die tatsächliche Wertminderung, die dem Kunden als Bestandteil des Auftragswertes auch in Rechnung gestellt wird. Der sich daraus ergebene »Restbuchwert« ist hier ohne Interesse, die Maschine soll ja nicht verkauft, sondern genutzt werden. Im Fall b) spricht man von »bilanziellen Abschreibungen«, weil in der Bilanz der Zeitwert eines BM ausgewiesen werden soll. Der Leser einer Bilanz- z.B. ein Darlehensgeber (=»Gläubiger«) soll nämlich darüber informiert werden, bis zu welchem Grad die Rückzahlbarkeit des zur Verfügung gestellten Kapitals durch die nötigenfalls Liquidierung der Betriebsmittel gewährleistet ist.")

124

Abschreibungsmethode

Zur Erfassung der Wertminderung eines Betriebsmittels stehen unterschiedliche Abschreibungsmethoden zur Verfügung, so dass der Abschreibungsbetrag a = f (AM,ND) also eine Funktion der gewählten Abschreibungsmethode und der geschätzten Nutzungsdauer ist (sh. Abschreibungsmethoden). Kapazität = Leistungsvermögen in - qualitativer - quantitativer Hinsicht.

also eine Funktion der gewählten Abschreibungsmethode und der geschätzten Nutzungsdauer ist (sh. Abschreibungsmethoden). Kapazität = Leistungsvermögen in. - qualitativer. - quantitativer. Hinsicht.")

125

Beschäftigungsgrad Die Wirtschaftlichkeit des Einsatzes eines BM wird wesentlich bestimmt von dem Maß der Kapazitätsausnutzung. Der Gradmesser hierfür ist der Kapazitätsausnutzungs- = Beschäftigungsgrad x 100 B0 = * 100 Istkapazität Kannkapazität

126

Beschäftigungsgrad Ermittlung der » Kann - « = Arbeitsplatz = Kapazität (Druckindustrie)

")

127

Zeitarten 1. Fertigungs-Zeit wird einem Auftrag direkt angerechnet

2. Hilfs-Zeit dient der Herbeiführung oder Aufrechterhaltung der Betriebsbereitschaft, kann nicht einem einzelnen Auftrag zugeordnet werden. 3. Ausfall-Zeit entsteht aufgrund gesetzlicher Vorschriften, tariflicher Vereinbarungen oder innerbetrieblicher Gegebenheiten

128

1. Fertigungs-Zeit wird einem Auftrag direkt angerechnet 1.1 Rüst- 1.2 Sonstige Fertigungs- (Andrucke, Musteranfertigungen, „auftragsbedingte Wartezeiten» - technisch bedingt z.B. »Umschlagen» - kundenbedingt z.B. Farbabstimmung 1.3 Ausführungs-Zeit Zeit, in der das Produkt hergestellt wird. (Setzen, Drucken, Stanzen, Falzen, Schneiden, Binden, Reparaturen bis 6 Min Dauer) 2. Hilfs-Zeit 3. Ausfall-Zeit

2. Hilfs-Zeit. 3. Ausfall-Zeit.")

129

1. Fertigungs-Zeit 2. Hilfs-Zeit dient der Herbeiführung oder Aufrechterhaltung der Betriebsbereitschaft, kann nicht einem einzelnen Auftrag zugeordnet werden. 2.1 Vermeidbare Hilfszeit Organisatorische Störung (Wartezeit aufgrund fehlender Arbeitsunterlagen) 2.2 Unvermeidbare, jedoch in ihrer Höhe beeinflussbare Zeit b) technische Störung (Reparaturen bis zur Länge einer Schicht) c) arbeitsplatzbedingte Hilfszeit (An- und Auslaufen der Maschine) 3. Ausfall-Zeit

2.2 Unvermeidbare, jedoch in ihrer Höhe beeinflussbare Zeit. b) technische Störung. (Reparaturen bis zur Länge einer Schicht) c) arbeitsplatzbedingte Hilfszeit. (An- und Auslaufen der Maschine) 3. Ausfall-Zeit.")

130

1. Fertigungs-Zeit 2. Hilfs-Zeit 3. Ausfall-Zeit entsteht aufgrund gesetzlicher Vorschriften, tariflicher Vereinbarungen oder innerbetrieblicher Gegebenheiten 3.1 Bezahlte Abwesenheit (Feiertags-, Urlaubs-, Krankheits-Stunden, bezahlte Pausen, Sonstige) 3.2. Großreparatur (mehr als eine Schicht Dauer) 3.3 Stillstandszeit (Auftragsmangel)

3.2. Großreparatur. (mehr als eine Schicht Dauer) 3.3 Stillstandszeit. (Auftragsmangel)")

131

G. Produktions- und Kostentheorie

Die Produktions- und Kostentheorie hat die Aufgabe, die Beziehung zwischen Ertrag (Produktionsleistung, Ausbringung) und dem Faktoreinsatz mengen- und wertmäßig darzustellen. Die Produktionstheorie erklärt die funktionale Beziehung zwischen den Einsatzmengen (Ressourcen r) der Produktionsfaktoren R und der Ausbringungsmenge (x) an erzeugten Gütern, also: x = f(r1, r2,...ri,...rn) Diese Beziehung wird Produktions- oder auch Ertragsfunktion genannt.

und dem Faktoreinsatz mengen- und wertmäßig darzustellen. Die Produktionstheorie erklärt die funktionale Beziehung zwischen den Einsatzmengen (Ressourcen r) der Produktionsfaktoren R und der Ausbringungsmenge (x) an erzeugten Gütern, also: x = f(r1, r2,...ri,...rn) Diese Beziehung wird Produktions- oder auch Ertragsfunktion genannt.")

132

Die Produktionsfunktion stellt häufig keine feste Gesetzmäßigkeit im Sinne eines Naturgesetzes dar. Es ist deshalb die Aufgabe der Unternehmungsleitung (Dispositiver Faktor), die im Sinne der Zielsetzung des Unternehmens optimale Mengenkombination der Produktionsfaktoren zu bestimmen, durch die eine ebenfalls zu bestimmende Ausbringung erreicht werden kann.

, die im Sinne der Zielsetzung des Unternehmens optimale Mengenkombination der Produktionsfaktoren zu bestimmen, durch die eine ebenfalls zu bestimmende Ausbringung erreicht werden kann..")

133

Arten der Produktionsfunktion

Man unterscheidet folgende Arten der Produktionsfunktionen: 1. Substitutionale Produktionsfunktion Produktionsfaktoren sind gegeneinander austauschbar. 1.1 begrenzte (periphere) Substitution 1.2 alternative Substitution (vollständiger Ersatz eines Einsatzstoffes durch einen anderen. Übergang zu einem anderen Produktionsverfahrens) 2. Limitationale Produktionsfunktion Die Produktionsfaktoren stehen in einem festen Mengenverhältnis zueinander, d.h. eine Verminderung des Einsatzes des einen Faktors kann auch nicht teilweise durch eine Erhöhung des Einsatzes eines anderen Faktors ausgeglichen werden. Die Ausbringungsmenge sinkt.

Substitution. 1.2 alternative Substitution. (vollständiger Ersatz eines Einsatzstoffes durch einen anderen. Übergang zu einem anderen Produktionsverfahrens) 2. Limitationale Produktionsfunktion. Die Produktionsfaktoren stehen in einem festen Mengenverhältnis zueinander, d.h. eine Verminderung des Einsatzes des einen Faktors kann auch nicht teilweise durch eine Erhöhung des Einsatzes eines anderen Faktors ausgeglichen werden. Die Ausbringungsmenge sinkt.")

134

Monetäre Produktionsfunktion

Wenn man die Faktoreinsatzmengen ri der Produktionsfunktion mit den zugehörigen Faktorpreisen qi multipliziert, dann erhält man die »monetäre Produktionsfunktion«. x = f (r1q1, r2q2,....riqi,....rnqn) Da die mit ihren Preisen bewerteten Produktionsfaktoren addiert werden können und die auf diese Weise ermittelte Summe die Kosten der Produktion der entsprechenden Erzeugnismenge darstellen, kann man die obige Gleichung auch wie folgt schreiben: x = f (K) Diese monetäre Produktionsfunktion hat grundsätzlich die gleiche Gestalt wie die Produktionsfunktion, ihr Ursprung liegt jedoch nicht im Koordinatenschnittpunkt, sondern in dem Punkt auf der Abszisse, der die Gesamtkosten der konstant gehaltenen Produktionsfaktoren bezeichnet.

Da die mit ihren Preisen bewerteten Produktionsfaktoren addiert werden können und die auf diese Weise ermittelte Summe die Kosten der Produktion der entsprechenden Erzeugnismenge darstellen, kann man die obige Gleichung auch wie folgt schreiben: x = f (K) Diese monetäre Produktionsfunktion hat grundsätzlich die gleiche Gestalt wie die Produktionsfunktion, ihr Ursprung liegt jedoch nicht im Koordinatenschnittpunkt, sondern in dem Punkt auf der Abszisse, der die Gesamtkosten der konstant gehaltenen Produktionsfaktoren bezeichnet.")

135

Die monetäre Produktionsfunktion gibt also an, welchen Ertrag man bei einem bestimmten Kosteneinsatz erwarten kann. Diese Fragestellung ist ungewöhnlich: Normalerweise will man wissen wie hoch die Kosten einer bestimmten Ertragsmenge ist. zu diesem Zweck spiegelt man die monetäre Produktionsfunktion an der 450-Linie. Die hieraus gewonnene inverse monetäre Produktions-funktion ist die gesuchte Kostenfunktion K = f(x) Der positive Ordinatenabschnitt Kf bezeichnet die fixen Kosten, die durch die Herstellung bzw. Aufrechterhaltung der Betriebsbereit-schaft verursacht werden und in keinem Zusammenhang zu der tatsächlichen Ausbringung stehen. Beispiel- Gesamtkostenkurve: K = x +1.5x x3