Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Gesetzesgrundlagen Lebensversicherungsreformgesetz

RA Hubertus Münster Geschäftsführer InfoForum Versicherung 2014 , IHK Pfalz

2

Detailinformationen zum Gesetz

AGENDA Einführung Detailinformationen zum Gesetz Auswirkungen auf bestehende Agenturverträge Reaktionen der Versicherer 2

3

Einführung 3

4

Quelle: GDV

5

Quelle: GDV

6

LVRG und Abschlusskosten

Druck auf Lebensversicherer steigt: 1990: Abschlusskosten bei LV: rd. 5 Mrd. Euro 2013: Abschlusskosten bei LV: rd. 7,4 Mrd. Euro

7

Abschlusskostenquoten 2013 bei LV (Beispiele):

HDI Leben: 7,9 % Zurich und VPV: je 6,8 % Ergo: 6,6 % LVM 3,3 % Debeka und Europa: je 3,6 % Hannoversche und Dialog: je 3,7 % HUK-Coburg 3,8 % Coburg-Direkt: 1,8 % Quelle: Zeitschrift für Versicherungswesen 17/2014

8

Detailinformationen zum Gesetz

8

9

LVRG – Die neuen Regeln 9

11

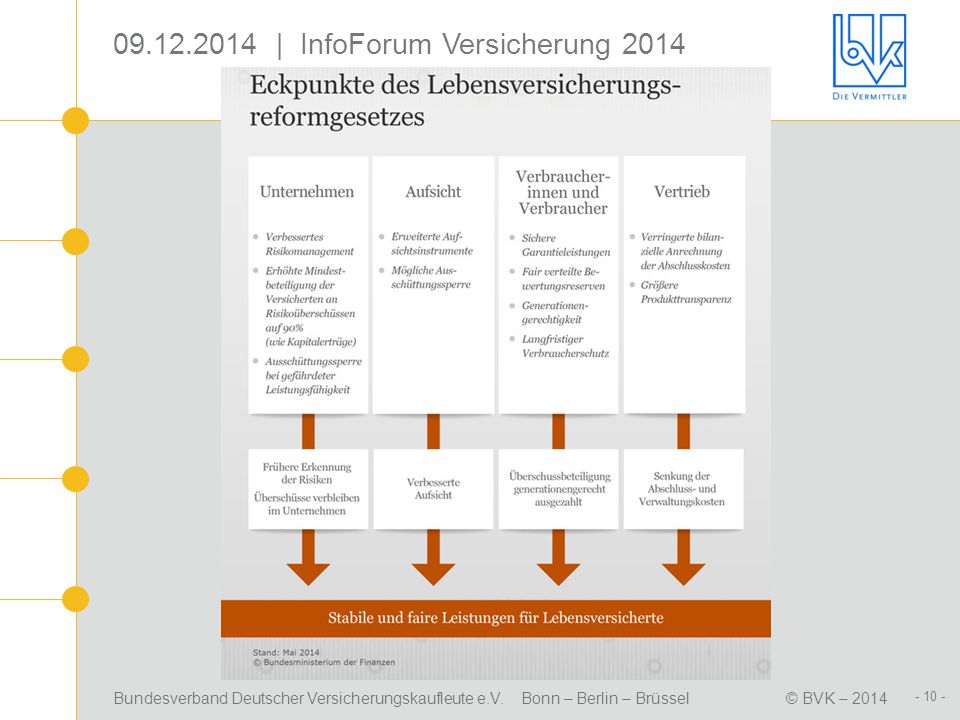

Gesetz zur Absicherung stabiler und fairer Leistungen für Lebensversicherte (Lebensversicherungsreformgesetz – LVRG) vom 1. August 2014

12

Senkung Garantiezins Der Garantiezins für Neuverträge sinkt zum 1. Januar 2015 von 1,75 auf 1,25 Prozent Die Absenkung des Garantiezinses ist unabhängig von der Überschussbeteiligung

13

Neuregelung Bewertungsreserven

Die Beteiligung der Versicherten an den Bewertungsreserven auf festverzinsliche Wertpapiere wird begrenzt Ausscheidende Kunden erhalten nur noch die Reserve zur Hälfte, die den sogenannten Sicherungsbedarf übersteigt Diese Änderung gilt nicht für fondsgebundene oder Risikolebensversicherungen

14

Erhöhung Risikoüberschussbeteiligung

Ab 1. Januar 2015 steigt die Mindestbeteiligung der Versicherten (Alt- und Neuverträge) an den Risikoüberschüssen von 75 auf 90 Prozent

an den Risikoüberschüssen von 75 auf 90 Prozent.")

15

Ausschüttungssperre Dividendenzahlungen an Aktionäre können gestoppt werden BaFin ist für die Überwachung zuständig

16

Einführung Effektivkostenquote

Transparenz bei der Ausweisung der Produktkosten war u. a. Gesetzesziel Unter dem Begriff „Reduction in Yield“ erfolgt daher ab 1. Januar 2015 die Benennung einer Kennzahl zur effektiven Kostenbelastung

17

Keine Deckelung der Provision

Die gesetzliche Deckelung der Provision ist nicht im Gesetz enthalten !

18

Keine Offenlegung der Abschlussprovision

Offenlegung der Abschlussprovision in Euro und Cent stand im Gesetzesentwurf ist nicht im Gesetz enthalten!

19

Senkung Höchstzillmersatz

Ab 1. Januar 2015 sinkt der Höchstzillmersatz von 40 auf 25 Promille Versicherer können dann in den ersten fünf Jahren der Vertragslaufzeit die Abschlusskosten nur zu 25 Promille der Beitragssumme eines Vertrags bilanziell anrechnen Gefahr, dass Versicherer die Absenkung nutzen, die Abschlussvergütung der Vermittler zu reduzieren

20

LVRG zeigt schon Wirkung – BVK sieht keine Pflicht zum Provisionsdeckel Quelle: www.inovexx.de

Unterdessen verweist der Bundesverband Deutscher Versicherungskaufleute e.V. (BVK) darauf, dass die Senkung des Höchstzillmersatzes von 40 Promille auf 25 Promille nicht bedeute, dass die Provision auf 25 Promille begrenzt sei. Die Abschlusskosten dürften lediglich nur bis zu dieser Höhe bilanziell geltend gemacht werden.

darauf, dass die Senkung des Höchstzillmersatzes von 40 Promille auf 25 Promille nicht bedeute, dass die Provision auf 25 Promille begrenzt sei. Die Abschlusskosten dürften lediglich nur bis zu dieser Höhe bilanziell geltend gemacht werden.")

21

LVRG zeigt schon Wirkung – BVK sieht keine Pflicht zum Provisionsdeckel Quelle: www.inovexx.de

„Hier wird sich zukünftig zeigen, welche Versicherer zu ihren Vermittlern stehen und nicht das LVRG vorschieben, um die Provisionen zu senken“, erklärte BVK-Präsident Michael H. Heinz und ergänzte: „Das Gesetz gibt jedenfalls dafür nichts her. Es entspricht unserer Forderung, die Vergütung der Vermittler nicht gesetzlich zu deckeln.“

22

Auswirkungen auf bestehende Agenturverträge

22

23

Quelle: GDV

24

Quelle:

25

Provisionen bei „LVRG“ - Tarifen

Neufestsetzung ohne weiteres möglich? Provisionsänderungsvorbehalt im Agenturvertrag enthalten? Ist Provisionsänderungsvorbehalt wirksam? Welche Tarife/Produkte werden erfasst? Was ist ein Tarif? Was ist ein Produkt?

26

Tarif Gesamtaufstellung der Leistungen eines VU und der dafür zu zahlenden Beiträge, gegliedert nach Risikogruppen. Die Gestaltung des Tarifs beruht auf der Beitragskalkulation anhand von Ergebnissen einschlägiger Statistiken und folgt dem Äquivalenzprinzip. Der Tarif stellt im rechtlichen Sinne zugleich AVB dar, soweit er die zu tragende Gefahr und das versicherte Interesse sowie den Umfang der Entschädigungspflicht beschreibt. Quelle: Versicherungsalphabet 9. Aufl.

27

Änderungsvorbehalt / Beispiel

„Die nachstehenden Provisionen gelten für die gegenwärtig gültigen Tarife. Die Gesellschaften behalten sich die Neufestsetzung vor. 1. Bei Einführung neuer Tarife...“

28

Provisionsänderungsklausel / Beispiel

„Beeinflussen gesetzliche Bestimmungen, behördliche Anordnungen oder die höchstrichterliche Rechtsprechung die Provisionsbestimmungen, ist die Gesellschaft nach Treu und Glauben berechtigt, die Provisionsbestimmungen anzupassen. Dies hat unter Berücksichtigung der beiderseitigen Interessen nach billigem Ermessen mit einer angemessenen Ankündigungsfrist zu erfolgen.“

29

Provisionen bei LVRG-Tarifen

Änderungskündigung erforderlich? (+), falls Provisionsregelungen für LVRG-Tarife gelten Welche Tarife erfasst die bestehende Provisionsregelung? Wird das gleiche Risiko abgesichert? Hierzu: OLG München, ; 7 U 3993 (07)

, falls Provisionsregelungen für LVRG-Tarife gelten. Welche Tarife erfasst die bestehende Provisionsregelung Wird das gleiche Risiko abgesichert Hierzu: OLG München, ; 7 U 3993 (07)")

30

Provisionen bei LVRG-Tarifen

LVRG-Neu Bei neuem (neu kalkuliertem) LVRG-Tarif: i.d.R. neues Produkt „neue“ / andere Provisionen möglich Bei Schließung eines alten Tarifs: neue LVRG Tarife / Produkte mit neuen Provisionen möglich

LVRG-Tarif: i.d.R. neues Produkt. „neue / andere Provisionen möglich. Bei Schließung eines alten Tarifs: neue LVRG Tarife / Produkte mit neuen Provisionen möglich.")

31

Provisionen bei LVRG-Tarifen

Widerspruch gegen neue Provisionsregelung möglich? Wer bestimmt die Provisionshöhe? Feststellen einer „üblichen“ Provision § 315 BGB

32

§ 315 Bestimmung der Leistung durch eine Partei

Soll die Leistung durch einen der Vertragschließenden bestimmt werden, so ist im Zweifel anzunehmen, dass die Bestimmung nach billigem Ermessen zu treffen ist. Die Bestimmung erfolgt durch Erklärung gegenüber dem anderen Teil. Soll die Bestimmung nach billigem Ermessen erfolgen, so ist die getroffene Bestimmung für den anderen Teil nur verbindlich, wenn sie der Billigkeit entspricht. Entspricht sie nicht der Billigkeit, so wird die Bestimmung durch Urteil getroffen.

33

Provisionen bei LVRG-Tarifen

Falls „keine übliche Provision“ feststellbar ist: § 316 BGB: Bestimmung der Gegenleistung Ist der Umfang der für eine Leistung versprochenen Gegenleistung nicht bestimmt, so steht die Bestimmung im Zweifel demjenigen Teil zu, welcher die Gegenleistung zu fordern hat.

34

aber: Theorie und Praxis

35

Provisionsänderungsklauseln: BGH

„Einseitige Provisionsänderungsklauseln sind nach der höchstrichterlichen Rechtsprechung grundsätzlich zulässig, jedoch unterliegen diese hohen Anforderungen. Im einzelnen fordert der BGH (Urteil vom 12. Jan – VIII ZR 165/92) für die Wirksamkeit einer derartigen Klausel, dass diese die schwerwiegenden Gründe für eine einseitige Provisionsänderung nennt und in ihren Voraussetzungen und Folgen die Interessen des Vertragspartners angemessen berücksichtigt.“

für die Wirksamkeit einer derartigen Klausel, dass diese die schwerwiegenden Gründe für eine einseitige Provisionsänderung nennt und in ihren Voraussetzungen und Folgen die Interessen des Vertragspartners angemessen berücksichtigt.")

36

Reaktionen der Versicherer

36

37

Was bedeutet das für Neukunden einer Lebens-versicherung

Was bedeutet das für Neukunden einer Lebens-versicherung? Lohnt sich ein Abschluss noch? Wird der Höchstrechnungszins gesenkt, fällt die garantierte Leistung für künftige Kunden niedriger aus. Allerdings ist der Höchstrechnungszins nur eine Komponente der Gesamtverzinsung einer Lebensversicherung: Hinzu kommen laufende Überschüsse (z.B. Direktgutschrift und laufende Zinsgutschrift) sowie Schlussüberschüsse.

sowie Schlussüberschüsse.")

38

Was bedeutet das für Neukunden einer Lebens-versicherung

Was bedeutet das für Neukunden einer Lebens-versicherung? Lohnt sich ein Abschluss noch? Aufgrund des Gleichbehandlungsprinzips in der Lebensversicherung wird ein niedriger Garantiezins durch höhere Überschüsse ausgeglichen. Das heißt, auch Kunden mit einem niedrigeren Garantiezins haben die vollen Renditechancen. Laut Assekurata liegt die laufende Verzinsung aktuell bei 3,53 Prozent und die durchschnittliche Gesamtverzinsung der Lebensversicherung bei 4,04 Prozent.

39

Was bedeutet das für Neukunden einer Lebens-versicherung

Was bedeutet das für Neukunden einer Lebens-versicherung? Lohnt sich ein Abschluss noch? Die Lebensversicherung bleibt auch nach einer möglichen Absenkung des „Garantiezinses“ attraktiv. Sie kombiniert neben Sicherheit und Rendite auch Risikoschutz und die Möglichkeit einer lebenslangen Rente, egal wie alt man wird.

40

Auswirkungen für viele Versicherer noch nicht absehbar

Concordia Lebensversicherungsgesellschaft a.G.: „Die Diskussion darüber, wie sich unser Unternehmen hier positionieren wird, führen wir derzeit. Und es wird sicherlich noch einige Zeit dauern, bis wir hier Festlegungen getroffen haben“. Die gesetzlichen Regelungen würden zu den vorgesehenen Terminen umgesetzt werden. Es sei aber noch nicht absehbar welche Veränderungen sich dadurch für Kunden, Vermittler und das Unternehmen ergeben würden.

41

Auswirkungen für viele Versicherer noch nicht absehbar

Continentale Lebensversicherung AG: Sieht sich bei der Senkung des Höchstrechnungszinses auf 1,25 Prozent zum 1. Januar 2015 und anderer Regelungen des LVRG „wegen der engen Zeitvorgabe vor Umsetzungsprobleme“ gestellt.

42

Auswirkungen für viele Versicherer noch nicht absehbar

Württembergische Lebensversicherung streicht Dividenden: Keine Zeit verstreichen lassen hat die Württembergische Lebensversicherung AG. Gleich nach Verabschiedung des LVRG hat sie mit einer Ad-hoc-Mitteilung nach § 15 WpHG reagiert.

43

Auswirkungen für viele Versicherer noch nicht absehbar

Darin schreibt das Unternehmen: „…in Folge des am 11. Juli 2014 im Bundesrat verabschiedeten Lebensversicherungsreformgesetzes greift bei Lebensversicherungen unter bestimmten Bedingungen eine Ausschüttungssperre. Im Zuge dessen wird die Württembergische Lebensversicherung AG...trotz erwarteter Gewinne bis auf Weiteres keine Dividende mehr zahlen. Durch die künftige Thesaurierung der Gewinne wird die Eigenkapitalbasis weiter gestärkt….“

44

Gesetze sind nie für die Ewigkeit

Frank Neuroth, Vorstand des Ergo-Konzerns : „Solche Vorschriften würden suggerieren, die Anleger würden mit Investments in diese Gesellschaften einzig auf den schnellen Gewinn spekulieren. „Ich kenne keinen, der das tut.“

45

Gesetze sind nie für die Ewigkeit

Guido Bader von der Stuttgarter Leben: will gar nicht einzelne Punkte des umstrittenen Gesetzes kritisieren. Insgesamt ziele das Projekt in die richtige Richtung. Ihn stört etwas anderes: die Komplexität. Die zusätzliche Bürokratie, die Transparenzversprechen, Meldepflichten und Neumodellierung mit sich bringe, fresse den Konzern die Haare vom Kopf. „Und das in Zeiten, in denen Politik und Verbraucherverbände von uns verlangen, wir sollen effizienter arbeiten.“

46

FAZIT Neuregelungen bringen für Vermittler starke Veränderungen Lösungen können nur gemeinsam von Vermittlern und Versicherern im Sinne der Kunden entwickelt werden

47

Danke für Ihre Aufmerksamkeit !

Ähnliche Präsentationen

APE* LEBEN GESAMT 2006 APE* LEBEN GESAMT VORJAHRESVERGLEICH * APE = Summe aus laufenden Beiträge.>")

U N I V E R S I T Ä T H A M B U R G November 2011.>")

Media Landesanstalt für Kommunikation Baden-Württemberg (LFK) Landeszentrale für Medien und Kommunikation.>")