Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Wirtschaftsdirektion Spendenabsetzbarkeit Stand November 2009 Wirtschaftsdirektion

2

Spendenabsetzbarkeit Nach langjährigen Bemühungen wurde im März 2009 per Gesetz die Spendenabsetzbarkeit für Geld- und Sachspenden für mildtätige Zwecke, für bestimmte Zwecke der Entwicklungszusammenarbeit und für Zwecke nationaler und internationaler Katastrophenhilfe rückwirkend ab 1. Jänner 2009 beschlossen.

3

Spendenabsetzbarkeit Die begünstigten Spendenempfänger (Vereine, … ) werden auf der Homepage des BMF www.bmf.gv.at/Steuern/Fachinformation/ Einkommensteuer/AbsetzbarkeitvonSpenden/start.htm auf drei Listen veröffentlicht. Zwei dieser Listen betreffen jene Organisationen, die – ab 2009 neu – als begünstigte Spendenempfänger in Betracht kommen. Telefonische Auskünfte und Informationen: Tel: 01/71129 –DW 9807, DW 9896, DW 9713

4

Spendenabsetzbarkeit Überblick zu den Spendenlisten Liste für Forschung und Erwachsenenbildung unmittelbare Mildtätigkeit, Entwicklungs- und Katastrophenhilfe Sammelverein Mildtätigkeit, Entwicklungs- und Katastrophenhilfe Regelung gilt ab bereits vor 2009 01.01.2009 absetzbar sind (als Sonderausgaben oder Betriebsausgaben) Geld- und Sachspenden Private: Geldspenden Unternehmen: Geld- und Sachspenden Höchstbetrag Privatspenden 10% des Gesamtbetrages der Vorjahreseinkünfte 10% des Gesamtbetrages der Vorjahreseinkünfte (ohne Anrechnung von Unternehmensspenden) Höchstbetrag Betriebsspenden 10% des Gewinnes des letzten Wirtschaftsjahres 10% des Gewinnes des letzten Wirtschaftsjahres Listen werden veröffentlicht einmal jährlich (auf der BMF- Homepage) mindestens einmal jährlich (auf der BMF- Homepage ) Weitere begünstigte Spendempfänger außerhalb der Liste ja, unmittelbar gesetzlich bestimmte Spenden- empfänger, z.B. Museen, Universitäten von KÖR nein

5

Spendenabsetzbarkeit Für Spenden im Sinne des § 4a Z 3 und 4 EStG 1988 im Jahre 2009 gilt: Wurden sie an eine Organisation geleistet, die in einer bis 31. Juli 2009 veröffentlichten Liste genannt ist, sind sie auch dann abzugsfähig, wenn sie im Zeitraum 1. Jänner bis 31. Juli 2009 geleistet worden sind. Spenden, die an eine Organisation geleistet werden, die in einer bis 31. Juli 2009 veröffentlichten Liste nicht genannt ist, sind nur abzugsfähig, wenn sie ab dem Tag der Erteilung des Begünstigungsbescheides, der auf der Liste veröffentlicht wird, geleistet wurden. Ab dem Zeitpunkt der Veröffentlichung des Widerrufsbescheides sind Spenden nicht mehr abzugsfähig.

6

Spendenabsetzbarkeit Welche Voraussetzungen muss eine Einrichtung, die Spenden sammelt, erfüllen? Es muss sich um eine österreichische juristische Person (Stiftungen, Vereine, GesmbH, …) des privaten Rechts handeln. Die Statuten müssen diesen Zwecken entsprechen. Die Einrichtung muss seit mindestens drei Jahren ununterbrochen der Sammlung von Geld für diese Zwecke dienen. Die Ordnungsmäßigkeit des Jahresabschlusses Die Verwaltungskosten dürfen 10% der Spendeneinnahmen (ausgenommen Fundraising- Personalkosten, Material) und Öffentlichkeitsarbeit nicht übersteigen.

des privaten Rechts handeln. Die Statuten müssen diesen Zwecken entsprechen. Die Einrichtung muss seit mindestens drei Jahren ununterbrochen der Sammlung von Geld für diese Zwecke dienen. Die Ordnungsmäßigkeit des Jahresabschlusses Die Verwaltungskosten dürfen 10% der Spendeneinnahmen (ausgenommen Fundraising- Personalkosten, Material) und Öffentlichkeitsarbeit nicht übersteigen..")

7

Spendenabsetzbarkeit Welche Verpflichtung hat der Spenden- empfänger gegenüber der SpenderIn? Damit die SpenderIn ihre Spende als Betriebsausgabe bzw. Sonderausgabe absetzen kann, muss sie einen Nachweis für die Leistung der Spende erbringen.

8

Spendenabsetzbarkeit Nachweise: Einzahlungsbelege, Kontoauszüge, Bestätigung bei Spendenbarzahlung (Haussammlungen, Kirchensammlung) durch den Spendenempfänger (Name, Anschrift) und der SpenderIn (Name und Anschrift und der Zeitpunkt der Zuwendung, Betrag)

durch den Spendenempfänger (Name, Anschrift) und der SpenderIn (Name und Anschrift und der Zeitpunkt der Zuwendung, Betrag)")

9

Spendenabsetzbarkeit

11

Ab 2011 muss die SpenderIn bei jeder Spende, die als Sonderausgabe absetzbar sein soll, dem Spendenempfänger ihre Versicherungsnummer melden. Ab diesem Jahr muss der Spendenempfänger der Abgabebehörde bis Ende Februar des folgenden Kalenderjahres elektronisch die Höhe der im Kalenderjahr geleisteten Spenden mit Versicherungsnummer bzw. Kennnummer der jeweiligen SpenderIn übermitteln. Bezüglich des Datenschutzes laufen noch Verhandlungen.

12

Spendenabsetzbarkeit Folgende steirische kirchliche Einrichtungen haben die Auflagen zur Spendenabsetzbarkeit erfüllt: Caritas Missio Dreikönigsaktion (DKA) Welthaus (Entwicklungszusammenarbeit des Welthauses mit der Diözese Graz-Seckau Welthaus USL in Kooperation mit der Organisation: Aktion Leben Österreich (Gemeinschaft zum umfassenden Schutz menschlichen Lebens) Sei so frei (KMB) in ÖO,S,K (Bruder in Not) – Die steirische KMB sucht eine gesamtösterreichischen Lösung.

Welthaus (Entwicklungszusammenarbeit des Welthauses mit der Diözese Graz-Seckau Welthaus USL in Kooperation mit der Organisation: Aktion Leben Österreich (Gemeinschaft zum umfassenden Schutz menschlichen Lebens) Sei so frei (KMB) in ÖO,S,K (Bruder in Not) – Die steirische KMB sucht eine gesamtösterreichischen Lösung.")

13

Spendenabsetzbarkeit - Caritas CARITAS Möglichkeiten im Rahmen der Caritas Spenden für mildtätige Zwecke an die Pfarren abzusetzen: 1.Sammlungen im Auftrag der Caritas, die zu 100% an die Caritas weitergeleitet werden. Die Pfarre übermittelt die Daten der SpenderInnen an die Caritas, diese stellt die Bestätigungen aus. a. Listen b. Caritas Erlagscheine (Aufschrift: „…sammlung der Pfarre XY“)

.")

14

Spendenabsetzbarkeit - Caritas 2. Bei den Haussammlungen der Caritas bleiben 10% der Spendeneinnahmen in der Pfarre und 90% werden an die Caritas überwiesen. Die Pfarre ist verpflichtet diese 10% für mildtätige Zwecke zu verwenden.

15

Spendenabsetzbarkeit - Caritas 3. Projekte oder Programme im Rahmen der Pfarrcaritas (Pfarre betreibt eine Notschlafstelle, Pfarre sammelt für eine Familie in Not im Pfarrgebiet, Spenden an die Pfarrcaritas, …) sowie Auslandshilfeprojekte oder – programme von Pfarren: a.Die Pfarre schließt mit der Caritas über das Projekt einen Kooperationsvertrag ab. Die Pfarre bleibt der Projektträger. Voraussetzung ist die Errichtung eines gemeinsamen Sonderkontos der Pfarre und der Diözesancaritas. b. Übernahme des Projektes in die Trägerschaft der Caritas und Besetzung eines Beirates durch die Pfarre (z.B. „Hilfswerk Schwester Emmanuelle“)

sowie Auslandshilfeprojekte oder – programme von Pfarren: a.Die Pfarre schließt mit der Caritas über das Projekt einen Kooperationsvertrag ab. Die Pfarre bleibt der Projektträger. Voraussetzung ist die Errichtung eines gemeinsamen Sonderkontos der Pfarre und der Diözesancaritas. b. Übernahme des Projektes in die Trägerschaft der Caritas und Besetzung eines Beirates durch die Pfarre (z.B. „Hilfswerk Schwester Emmanuelle ).")

16

Spendenabsetzbarkeit - Caritas Bedingungen für die Projektdurchführung (nach Erstellung eines Kooperationsvertrages mit der Caritas) 1.Die Pfarre verpflichtet sich einen schriftlichen Vertrag mit der Partnerorganisation im Empfängerland abzuschließen. Die Vereinbarung ist der Caritas zu übermitteln. 2.Die Pfarre übermittelt der Caritas einen Abschluss- Jahresbericht mit inhaltlicher Beschreibung und Verwendung der Spendenmittel. 3.Die Pfarre informiert die Caritas über Veränderungen im Projekt.

17

Spendenabsetzbarkeit - Caritas 4.Die Pfarre kontrolliert die widmungsgemäße Verwendung – der pfarrliche Wirtschaftsrat prüft die pfarrliche Gebarung des Projektes. 5.Die Pfarre erhält, die für dieses Projekt eingegangenen Spenden. - Voraussetzung: gemeinsames Sonderkonto (Pfarre, Diözesancaritas) Kontobezeichnung: Pfarrname, Projekt z.B. Pfarrcaritas der Pfarre XY - alleinige Verfügungsgewalt bleibt bei der Pfarre.

Kontobezeichnung: Pfarrname, Projekt z.B. Pfarrcaritas der Pfarre XY - alleinige Verfügungsgewalt bleibt bei der Pfarre..")

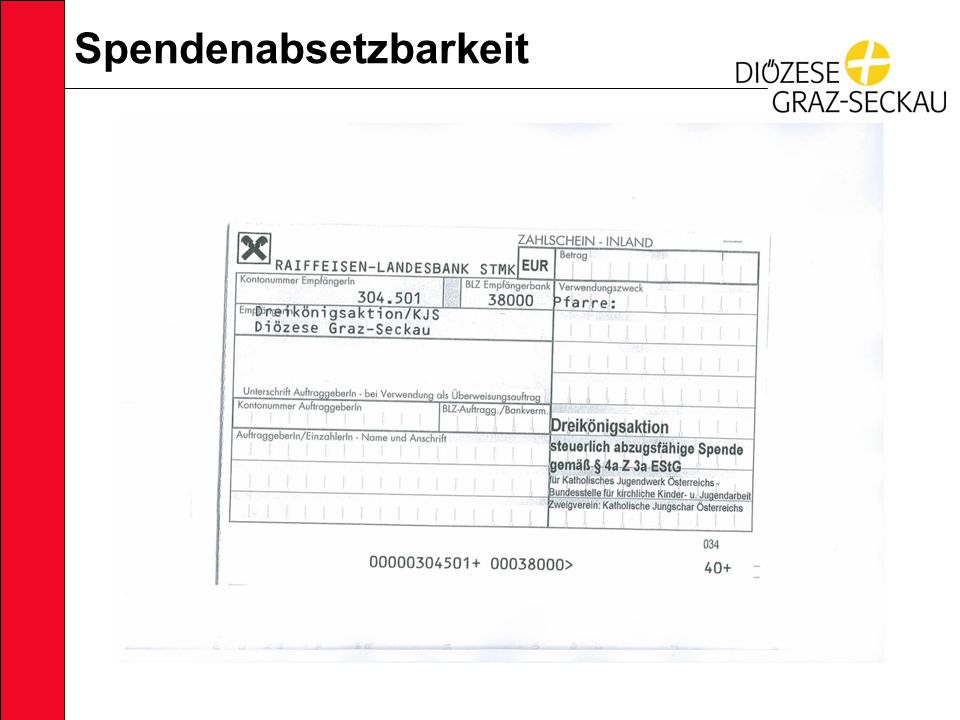

18

Spendenabsetzbarkeit - DKA Dreikönigsaktion (DKA) Die Begleitperson der Sternsingergruppe hat eine Liste (Kopiervorlage Seite 7 im Aktionsheft der DKA) in der die Daten gesammelt werden. In die Liste werden Spender und Spenderinnen nur nach Wunsch aufgenommen. Die ausgefüllten Listen werden in der Pfarre gesammelt, abgestempelt und unterzeichnet. Eine Kopie bleibt in der Pfarre. Das Original wird an das Sekretariat Junge Kirche, Bischofplatz 4, 8010 Graz gesendet. Die Spendenbestätigungen werden von der diözesanen Jungschar an die Spender/innen übermittelt.

19

Spendenabsetzbarkeit - Missio Missio 2 Kirchensammlungen Online Spenden Erlagschein Anfragen an: www.missio.at oder Tel: 01/5137722 DW 50, 23, 62www.missio.at

20

Spendenabsetzbarkeit - Welthaus Welthaus http://graz.welthaus.at Sammlungen in der Pfarre (Listen müssen beim Welthaus angefordert werden.) Spenden direkt online oder per Erlagschein: KtoNr:0001-913300; BLZ 20815 Für 2009 erhalten alle Spender, die direkt an das Welthauskonto mehr als € 50,00 gespendet haben, unaufgefordert eine Spendenbestätigung. Jene, die weniger gespendet haben, können selbst eine anfordern.

21

Spendenabsetzbarkeit - USL USL (Umfassender Schutz des Lebens) in Kooperation mit der Aktion Leben Österreich – Gemeinschaft zum umfassenden Schutz menschlichen Lebens Erlagscheine mit dem Spendenabsetzbarkeitsstempel sind über Aktion Leben Österreich erhältlich. Von allen steirischen Spendern werden 30% an die Organisation USL überwiesen.

22

Steuerliche Absetzbarkeit - KBO Steuerliche Absetzbarkeit auf € 200 verdoppelt! Kirchenbeitragsorganisation

23

Steuerliche Absetzbarkeit - KBO Steuerliche Absetzbarkeit auf € 200 verdoppelt! Im Rahmen der Arbeitnehmerveranlagung oder Einkommensteuererklärung wird der bezahlte Kirchenbeitrag bekannt gegeben. Eine Zahlungsbestätigung ist dabei nicht erforderlich. Die Steuerersparnis beträgt bei einem Durchschnittseinkommen ein gutes Drittel des Kirchenbeitrags. Die Absetzbarkeit gilt pro Person und Jahr, also auch für Kirchenbeiträge, die für Ehepartner oder Kinder geleistet werden. Kirchenbeitragsorganisation

Ähnliche Präsentationen

>")

Die bei der Neueinstellung oder Aufstockung vorhandener Teilzeitstellen von ausgebildetem.>")

20.09.2011.>")