Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Workshop Zukunftsfähige Wirtschaftspolitik Deutschland Wirtschaftliche Aussichten in der EU und Herausforderungen an die wirtschaftliche Koordination Dr. Jürgen KRÖGER Berlin, 4 November 2009

2

BUSINESS CYCLE TRACER EURO AREA Sep-09 May-09 2008 Feb-09 Jan-00 2007

3

Credit default swaps for banksCorporate spreads over eurobonds bonds

4

WORLD TRADE AND INDUSTRIAL ACTIVITY ADVANCE INDICATORS

5

GDP FORCAST REVISIONS EURO AREA

6

GDP GROWTH RATES EURO AREA 2008200920102011 BEL1.04-2.930.571.54 DEU1.26-5.031.181.68 IRL-3.04-7.55-1.382.64 GRC2.01-1.14-0.300.67 ESP0.86-3.70-0.840.97 FRA0.43-2.161.241.48 ITA-1.04-4.680.691.37 LUX0.03-3.621.131.78 CYP3.66-0.690.121.31 MLT2.10-2.200.701.65 NLD2.00-4.530.251.55 AUT2.05-3.741.051.52 PRT-0.04-2.910.321.04 SVN3.49-7.411.261.99 SVK6.40-5.821.862.64 FIN1.04-6.850.911.60 EA160.64-4.010.681.47

7

GDP GROWTH RATES NON EURO AREA 2008200920102011 BGR6.01-5.87-1.053.05 CZE2.46-4.800.842.33 DNK-1.20-4.471.551.84 EST-3.58-13.65-0.094.25 LTU2.76-18.12-3.892.55 LVA-4.55-17.98-3.992.02 HUN0.64-6.46-0.463.08 POL5.001.201.803.20 ROM6.24-7.980.512.60 SWE-0.16-4.571.362.10 GBR0.55-4.560.851.87 EU270.76-4.110.741.64

8

NET LENDING (+) or NET BORROWING (-) GENERAL GOVERNMENT EURO AREA (% OF GDP) 2008200920102011 BEL-1.2-5.9 DEU0.0-3.4-5.0-4.6 IRL-7.2-12.5-14.7-14.6 GRC-7.8-12.7-12.3-12.9 ESP-4.1-11.2-10.1-9.3 FRA-3.4-8.3 -7.7 ITA-2.7-5.2-5.3-5.1 LUX2.5-2.2-4.2 CYP0.9-3.5-5.7-5.9 MLT-4.7-4.5-4.4-4.3 NLD0.7-4.7-6.2-5.6 AUT-0.5-4.4-5.5-5.3 PRT-2.8-8.0 -8.7 SVN-1.8-6.3-7.0-6.9 SVK-2.3-6.3-6.0-5.5 FIN4.4-2.9-4.6-4.4 EA16-2.0-6.4-6.9-6.5

or NET BORROWING (-) GENERAL GOVERNMENT EURO AREA (% OF GDP) BEL DEU IRL GRC ESP FRA ITA LUX CYP MLT NLD AUT PRT SVN SVK FIN EA")

9

NET LENDING (+) OR NET BORROWING (-) GENERAL GOVERNMENT NON EURO AREA (% OF GDP) 2008200920102011 BGR1.8-0.8-1.2-0.4 CZE-2.0-6.6-5.5-5.7 DNK3.4-2.0-4.8-3.4 EST-2.8-3.0-3.2-3.0 LTU-3.2-9.8-9.2-9.7 LVA-4.1-8.8-12.2 HUN-3.7-4.1-4.2-3.9 POL-3.7-6.4-7.5-7.6 ROM-5.5-7.8-6.8-5.9 SWE2.5-2.1-3.3-2.7 GBR-5.0-11.7-12.8-11.0 EU27-2.3-6.9-7.5-6.9

OR NET BORROWING (-) GENERAL GOVERNMENT NON EURO AREA (% OF GDP) BGR CZE DNK EST LTU LVA HUN POL ROM SWE GBR EU")

10

GROSS DEBT RATIO (% GDP) 2011 Change 2011-2007 2011 Change 2011-2007 BEL104.019.7BGR15.7-2.5 DEU79.714.7CZE44.015.0 IRL96.271.1DNK35.28.3 GRC135.540.0EST13.29.4 ESP74.037.8LTU49.332.4 FRA87.623.8LVA60.451.4 ITA117.814.3HUN79.113.2 LUX17.711.1POL61.216.3 CYP63.44.1ROM31.318.7 MLT72.510.5SWE44.13.6 NLD69.724.2GBR88.344.1 AUT77.017.6EU2783.725.0 PRT91.127.5 SVN48.224.8 SVK42.713.3 FIN52.717.6 EA1688.222.3

2011 Change Change BEL BGR DEU CZE IRL DNK GRC EST ESP LTU FRA LVA ITA HUN LUX POL CYP ROM MLT SWE NLD GBR AUT EU PRT SVN SVK FIN EA")

11

Potential output level Years Slope = long-term potential growth Same long-term potential growth after the crisis Potential output loss increasing overtime IMPACT ON POTENTIAL LEVEL / GROWTH DEPENDS … … on whether potential growth can catch up … … otherwise leaving a permanent loss in the potential output level (of some 5%)... … which may increase over time if growth does not recover to the pre-crisis level.

12

10 YEAR GOVERNMENT SPREAD (VIS-A-VIS GERMANY)

")

13

NET LENDING (+) OR NET BORROWING – EURO AREA MEMBER STATES (% OF GDP)

OR NET BORROWING – EURO AREA MEMBER STATES (% OF GDP)")

14

NET FOREIGN ASSETS POSITION – EURO AREA MEMBER STATES (% OF GDP)

")

15

EURO AREA REER ULC TOTAL ECONOMY – RELATIVE TO THE REST OF THE EURO AREA 15

16

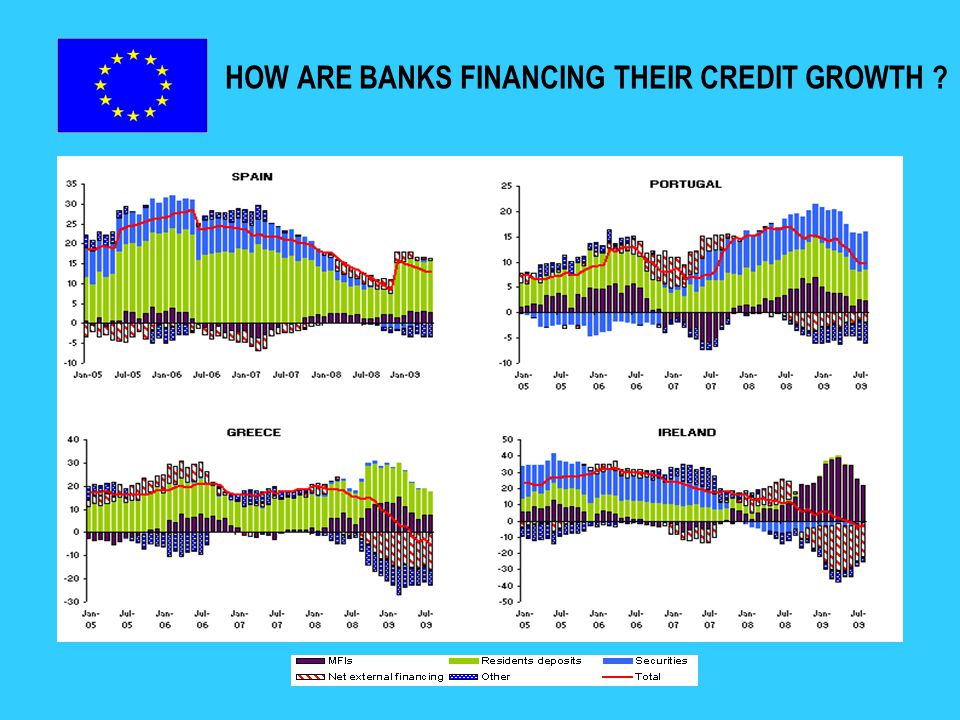

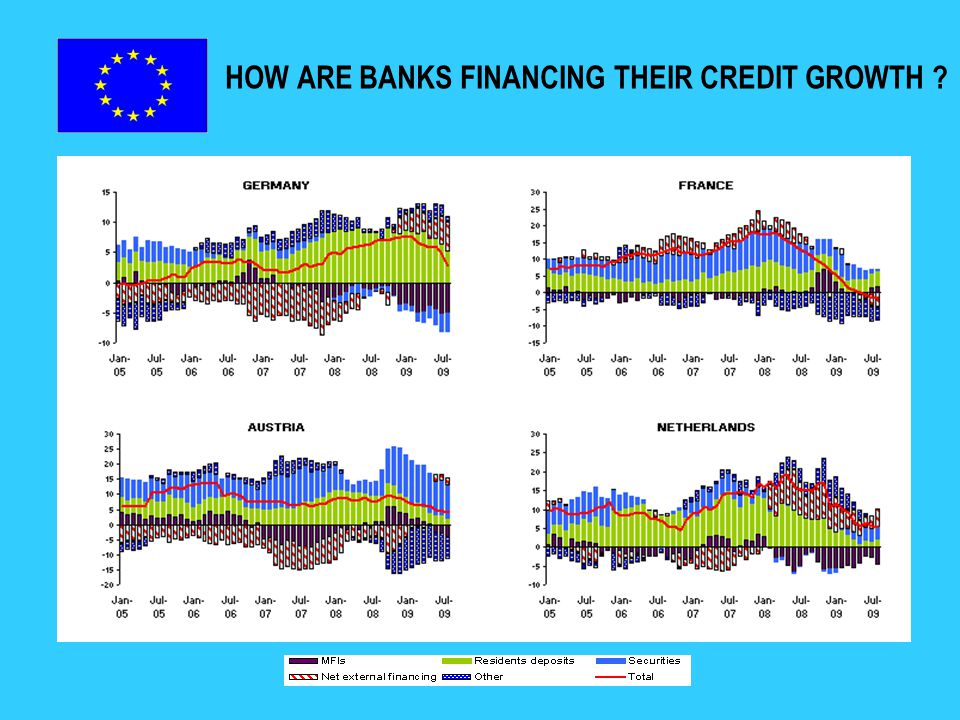

HOW ARE BANKS FINANCING THEIR CREDIT GROWTH ?

19

Phase I Reale erwartete Ertragsrate im Catching-up-Land ist hoch ( FDI). Restriktive Geldpolitik ist nötig um Überhitzung zu vermeiden (Inflation begrenzen, Gleichgewicht von Angebot und Nachfrage schaffen, intertemporales Gleichgewicht). Resultierende (nominale) Aufwertung verbilligt Importe. Leistungsbilanzdefizit, gedeckt durch ausländische Direktinvestitionen (FDI) notwendig um Angebots- und Nachfragelücke zu schließen.

. Resultierende (nominale) Aufwertung verbilligt Importe. Leistungsbilanzdefizit, gedeckt durch ausländische Direktinvestitionen (FDI) notwendig um Angebots- und Nachfragelücke zu schließen..")

20

Phase II Hohe Investitionen erhöhen den Kapitalstock, Potentialprodukt steigt. Inländisches Angebot nähert sich inländischer Nachfrage an. Reale Ertragsrate sinkt auf Niveau der Partnerländer. Geldpolitik wird allmählich gelockert. Nettoexporte steigen im Zuge nominaler Abwertung. Leistungsbilanz entwickelt sich in Richtung eines nachhaltig tragfähigen Niveaus.

Ähnliche Präsentationen

Gesamtzahl: 673>")

>")

U N I V E R S I T Ä T H A M B U R G November 2011.>")

Media Landesanstalt für Kommunikation Baden-Württemberg (LFK) Landeszentrale für Medien und Kommunikation.>")