Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Informationsmanagement in Organisationen I

Wolfgang H. Janko / Stefan Koch Abteilung für Informationswirtschaft Wirtschaftsuniversität Wien

2

IV. Investitionsrechnung für IT-Projekte

3

Inhalt Einleitung Kosten von Informationssystemen

Nutzen / Wert von Informationssystemen Informationswertermittlung TSTS-Modell Hedonistisches Modell Investitionsentscheidung unter Sicherheit unter Unsicherheit

4

Einleitung IT-Projekte sind Projekte und mit Kosten verbunden

stellen damit für das Unternehmen eine Mittelverwendung dar in Konkurrenz mit anderen Projekten (Errichtung neuer Fabrik, Marketing,...) Unternehmen muss entscheiden, wo Ressourcen investiert werden daher: Investitionsentscheidung aufgrund von Einzahlungs- und Auszahlungsströmen (nicht immer so klar wie bei anderen Projekten, daher spezielle Methoden zur Abschätzung)

Unternehmen muss entscheiden, wo Ressourcen investiert werden. daher: Investitionsentscheidung aufgrund von Einzahlungs- und Auszahlungsströmen (nicht immer so klar wie bei anderen Projekten, daher spezielle Methoden zur Abschätzung)")

5

Kosten Kosten - diverse Aspekte bzw. Bestandteile

Anschaffungskosten (bei Fremdbezug) Erstellungskosten (bei Individualentwicklung) - Softwareprojektkostenschätzung (COCOMO, Function Point,... - Informationsmanagement II) Einführungskosten (Personal, Altdatenübernahme,...) Hardwarekosten, Wartungskosten verminderte Leistung in Einlernphase späterer Umstieg auf anderes System: Switching Costs ... Gesamtkosten über Lebensdauer: Total Cost of Ownership

Erstellungskosten (bei Individualentwicklung) - Softwareprojektkostenschätzung (COCOMO, Function Point,... - Informationsmanagement II) Einführungskosten (Personal, Altdatenübernahme,...) Hardwarekosten, Wartungskosten. verminderte Leistung in Einlernphase. späterer Umstieg auf anderes System: Switching Costs. ... Gesamtkosten über Lebensdauer: Total Cost of Ownership.")

6

Nutzen ebenfalls diverse Aspekte bzw. Bestandteile - teilweise Methoden zur Abschätzung (auch im Einsatz schwierig) „bessere“ Information - direkte Informationswertermittlung Freisetzung von Personalresourcen - TSTS-Modell Änderung von Arbeitsanteilen - hedonistisches Modell Verbesserung der Wettbewerbsposition (besserer Service,...) - Modell der Wettbewerbskräfte nach Porter (kaum quantifizierbar) weniger Resourceneinsatz aufgrund Geschwindigkeit, Qualitätsverbesserungen,... - Benchmarking, Simulation ...

- Modell der Wettbewerbskräfte nach Porter (kaum quantifizierbar) weniger Resourceneinsatz aufgrund Geschwindigkeit, Qualitätsverbesserungen,... - Benchmarking, Simulation. ...")

7

Informationswertermittlung

Exkurs: Grundmodell der Entscheidungstheorie (I) Menge von Handlungsalternativen Menge von Umweltzuständen (gegenseitig ausschliessend) Konsequenz der Entscheidung hängt ab von gewählter Alternative und eintretendem Umweltzustand jeder Konsequenz kann ein Nutzenindex (Wert) zugeordnet werden zumindest subjektive Eintrittswahrscheinlichkeiten für die Umweltzustände sind bekannt Entscheidungsregeln (Erwartungswert, Dominanz, geringste Verluste,... - Einstellung zu Risiko)

Menge von Handlungsalternativen. Menge von Umweltzuständen (gegenseitig ausschliessend) Konsequenz der Entscheidung hängt ab von gewählter Alternative und eintretendem Umweltzustand. jeder Konsequenz kann ein Nutzenindex (Wert) zugeordnet werden. zumindest subjektive Eintrittswahrscheinlichkeiten für die Umweltzustände sind bekannt. Entscheidungsregeln (Erwartungswert, Dominanz, geringste Verluste,... - Einstellung zu Risiko)")

8

Informationswertermittlung

Exkurs: Grundmodell der Entscheidungstheorie (II) Matrix Eintrittswahrscheinlichkeit Zust. A (0.2) Zust. B (0.3) Zust. C (0.4) Zust. D (0.1) Alternative 1 5 7 2 3 Alternative 2 3 5 5 6 4 Alternative 3 5 3 6 Konsequenz

Matrix. Eintrittswahrscheinlichkeit. Zust. A. (0.2) Zust. B. (0.3) Zust. C. (0.4) Zust. D. (0.1) Alternative Alternative Alternative Konsequenz.")

9

Informationswertermittlung

Direkte Informationswertermittlung Ausgangspunkt: Grundmodell der Entscheidungstheorie Wert perfekter Information Unterschied zwischen bestem Erwartungswert und dem Wert, der resultiert, wenn bei jedem Umweltzustand die beste Alternative gewählt wird Bsp.: E(A1) = 4.2, E(A2) = 4.7, E(A3) = > gewählt A2 ZA-->A1(5), ZB-->A1(7), ZC-->A2(5), ZD-->A2/3(6) --> Erwartungswert=5.7 Wert perfekter Information = = 1

= 4.2, E(A2) = 4.7, E(A3) = > gewählt A2. ZA-->A1(5), ZB-->A1(7), ZC-->A2(5), ZD-->A2/3(6) --> Erwartungswert=5.7. Wert perfekter Information = = 1.")

10

Informationswertermittlung

Wert partieller Information Informationssystem: Menge von Nachrichten über das Eintreffen von Umweltzuständen sowie Struktur (Wahrscheinlichkeiten, daß eine gewisse Nachricht bei einem vorherrschenden Umweltzustand empfangen wird) a priori Wahrscheinlichkeiten für Umweltzustände gegeben (z.B. subjektiv abschätzbar) dann können mittels Bayes‘schem Theorem die (bedingten) Wahrscheinlichkeiten für das Eintreten eines Zustandes, wenn eine Nachricht empfangen wird, berechnet werden

a priori Wahrscheinlichkeiten für Umweltzustände gegeben (z.B. subjektiv abschätzbar) dann können mittels Bayes‘schem Theorem die (bedingten) Wahrscheinlichkeiten für das Eintreten eines Zustandes, wenn eine Nachricht empfangen wird, berechnet werden.")

11

Informationswertermittlung

daher können mit Hilfe des Informationssystems bessere Entscheidungen getroffen werden Unterschied zu normalem Nutzen (Erwartungswert) wird berechnet (für alle Nachrichten und Handlungen) Erwartungswert partieller Information - Wert des Informationssystems immer nichtnegativ, jedoch praktisch schwierig einsetzbar weitere mögliche Auswirkungen von mehr Information: mehr Handlungsalternativen, bessere Einschätzung der Konsequenzen Frage bei Kosten von Informationsbeschaffung: Wann soll der Abbruch der Informationsbeschaffung erfolgen (z.B. Surfen)?

wird berechnet (für alle Nachrichten und Handlungen) Erwartungswert partieller Information - Wert des Informationssystems. immer nichtnegativ, jedoch praktisch schwierig einsetzbar. weitere mögliche Auswirkungen von mehr Information: mehr Handlungsalternativen, bessere Einschätzung der Konsequenzen. Frage bei Kosten von Informationsbeschaffung: Wann soll der Abbruch der Informationsbeschaffung erfolgen (z.B. Surfen)")

12

TSTS-Modell TSTS-Modell Time savings times salary

nur zur Bewertung von Freisetzungen erfolgt durch die entsprechenden Lohnanteile z.B. Zeiteinsparung beträgt 5% durch neues IS, daher können 5% freigesetzt werden, ergibt 10 Personen, mal deren Gehalt ergibt X EUR

13

Hedonistisches Modell

Ursprung: Name von Court (Hedonic price index with automotive examples, 1939) Grundidee: Supermarkt hat 5 Güter und 5 Einkaufskörbe; jeder Korb hat alle Güter in unterschiedlicher Anzahl Supermarkt verkauft nur die Körbe! Um die Preise der einzelnen Güter mit einem anderen Supermarkt vergleichen zu können, der dasselbe tut, genügt es, bei eindeutigen Preisen ein lineares Gleichungssystem zu lösen.

Grundidee: Supermarkt hat 5 Güter und. 5 Einkaufskörbe; jeder Korb hat alle. Güter in unterschiedlicher Anzahl. Supermarkt verkauft nur die Körbe! Um die Preise der einzelnen Güter mit einem anderen Supermarkt vergleichen zu können, der dasselbe tut, genügt es, bei eindeutigen Preisen ein lineares Gleichungssystem zu lösen.")

14

Hedonistisches Modell

Allgemein: Preis eines Bündels hängt von den darin enthaltenen Gütern ab (bzw. analog Preis eines Gutes von seinen Merkmalsausprägungen). Interessant: ‚Charakteristische‘ oder ‚hedonistische‘ Preise der einzelnen Merkmale (können nicht direkt beobachtet werden). Erste Untersuchungen: Spargel (Zoll an grüner Farbe, Anzahl Stangen je Paket und durchschnittliche Dicke) Autos (Gewicht, Länge, Motorleistung)

. Interessant: ‚Charakteristische‘ oder ‚hedonistische‘ Preise der einzelnen Merkmale (können nicht direkt beobachtet werden). Erste Untersuchungen: Spargel (Zoll an grüner Farbe, Anzahl Stangen je Paket und durchschnittliche Dicke) Autos (Gewicht, Länge, Motorleistung)")

15

Hedonistisches Modell

Frage die somit beantwortet werden kann: Was trägt ein Bestandteil des Produktes zu dessen Preis bei (was bezahlen Kunden dafür)? Damit möglich: Wie viel würden Kunden für ein neues Produkt mit einer anderen Kombination von Merkmalen zahlen? Wie ändern sich Preise für Produkte über die Zeit, wenn sich gleichzeitig die Merkmale ändern (Preisindizes)?

Damit möglich: Wie viel würden Kunden für ein neues Produkt mit einer anderen Kombination von Merkmalen zahlen Wie ändern sich Preise für Produkte über die Zeit, wenn sich gleichzeitig die Merkmale ändern (Preisindizes)")

16

Anwendungen in der Informationswirtschaft

Fall 1: Hedonistisches Modell in der Bewertung von Automatisierungsvorteilen Fall 2: Hedonistisches Modell in der Bewertung von Netzwerkexternalitätseffekten, Soft- und Hard- wareattributen und Preisindizes für Hard- und Software.

17

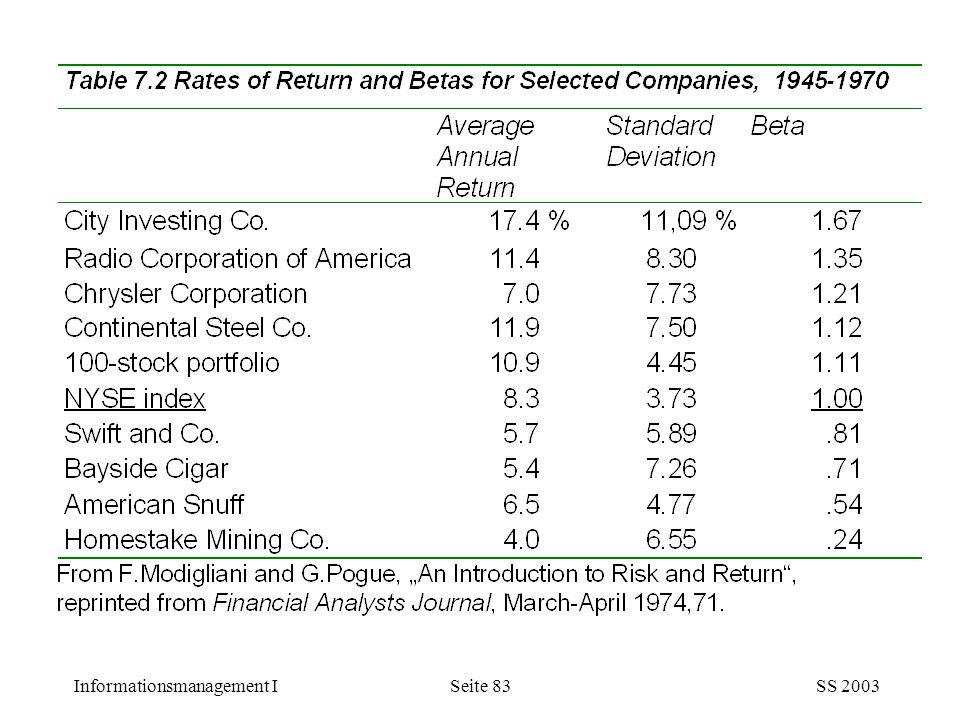

Chow‘s Hardwareuntersuchung (1967)

MULT=*-Zeit, MEM=Anzahl der Bits, ACC=Durchschn. Zugriffszeit auf Hauptspeicher, D1-5=Jahr (1961, 1962,...) ln(Pi)=a0+a1*D1+a2*D2+..a5*D5+b1*MULT+b2*MEM+b3*ACC+eps Resultat: a0= ,a1= ,a2= ,a5=-1.163, b1= , b2=0.5793, b3= Preisänderung daher (=exp( )),..., Durchschnittliche um Qualitätsveränderungen bereinigte Preisänderungen: % (=(1-sqrt5(0.3125))*100)

ln(Pi)=a0+a1*D1+a2*D2+..a5*D5+b1*MULT+b2*MEM+b3*ACC+eps. Resultat: a0= ,a1= ,a2= ,a5=-1.163, b1= , b2=0.5793, b3= Preisänderung daher (=exp( )),..., Durchschnittliche um Qualitätsveränderungen bereinigte Preisänderungen: % (=(1-sqrt5(0.3125))*100)")

18

Bewertung von Automatisierungsvorteilen

zur Bewertung von Informationssystemen anhand der Veränderung der Tätigkeitsprofile von betroffenen Mitarbeitern Idee: durch IS ändern sich die Tätigkeiten (mehr Zeit für ‚sinnvolle‘ Tätigkeiten, weniger Warten, Verwalten,...) sieht Arbeit eines MA (mit Preis = Lohn) als Bündel aus Einzel-Tätigkeiten

sieht Arbeit eines MA (mit Preis = Lohn) als Bündel aus Einzel-Tätigkeiten.")

19

Bewertung von Automatisierungsvorteilen

Schritt 1: Erhebung der Tätigkeitsprofile der verschiedenen Gruppen (werden anhand gleichartiger Tätigkeitsprofile gebildet) mit Zeitanteilen für einzelne Tätigkeiten z.B. Univ.-Prof.: Management 39%, Spezialistentätigkeit 36%,... Erhebungsmethoden analog zur Prozessanalyse (Fragebogen, Selbstaufschreibung, Multi-Moment-Verfahren,...) ‚Preis‘ des Tätigkeitsprofiles = Lohn des MA

mit Zeitanteilen für einzelne Tätigkeiten. z.B. Univ.-Prof.: Management 39%, Spezialistentätigkeit 36%,... Erhebungsmethoden analog zur Prozessanalyse (Fragebogen, Selbstaufschreibung, Multi-Moment-Verfahren,...) ‚Preis‘ des Tätigkeitsprofiles = Lohn des MA.")

20

Bewertung von Automatisierungsvorteilen

gesucht: hedonistischer Preis für jede Tätigkeitsgruppe (= Wert der reinen Tätigkeit) Schritt 2: Gleichungssystem für jede Gruppe aus Zeitanteilen und Lohn: A: 0.39a b c d e = B: 0.10a b c d e = C: 0.02a b c d e = D: 0.00a b c d e = E: 0.00a b c d e = 0 --> a= , b=72 298, c=32 190, d=20 312, e=0

Schritt 2: Gleichungssystem für jede Gruppe aus Zeitanteilen und Lohn: A: 0.39a b c d e = B: 0.10a b c d e = C: 0.02a b c d e = D: 0.00a b c d e = E: 0.00a b c d e = 0. --> a= , b=72 298, c=32 190, d=20 312, e=0.")

21

Bewertung von Automatisierungsvorteilen

Schritt 3: Voraussage der zukünftigen Tätigkeitsprofile Probleme Einlernzeit,... berücksichtigen Schritt 4: Bewertung der neuen Profile mit den hedonistischen Preisen: z.B.: C‘: 0.05* * * * *0 = Schritt 5: Vergleich mit vorherigem Wert (35 000) ergibt die Änderung des Wertes der Arbeit des MA durch die Einführung des IS = Wert des IS (Summe über alle MA)

ergibt die Änderung des Wertes der Arbeit des MA durch die Einführung des IS = Wert des IS (Summe über alle MA)")

22

Bewertung von Automatisierungsvorteilen

Annahmen: ausreichende Aufgaben Mitarbeiter können andere Tätigkeiten wahrnehmen Beschäftigtenklassen vorhanden wirtschaftlicher Personaleinsatz Motivation der Mitarbeiter

23

Investitionsentscheidung

Wenn alle Einzahlungs- und Auszahlungsströme bekannt sind, muss eine Entscheidung getroffen werden normalerweise sind die Ressourcen einer Organisation begrenzt daher oftmals Entscheidung zwischen verschiedenen Alternativen (nicht nur IT-Projekten) Möglichkeit zum Vergleich daher notwendig - monetäre Quantifizierung

Möglichkeit zum Vergleich daher notwendig - monetäre Quantifizierung.")

24

Investitionsentscheidung

Investitionsrechnung unter Sicherheit vs. unter Unsicherheit statische Verfahren Zahlungszeitpunkte werden nicht berücksichtigt Kosten-, Gewinn-, Rentabilitäts-, Amortisationsvergleichrechnung dynamische Verfahren Auf- bzw. Abzinsungen der Zahlungen Kapitalwert-, Interne Zinsfuß-, Annuitäten-Methode, Optionen

25

,

26

Investitionsentscheidungen unter Sicherheit

Warum kann man Investitionsentscheidungen unabhängig von den Investoren treffen? 1-Perioden-Modell Abnehmender Grenznutzen

27

2-Perioden-Modell Abb.2

28

‚ = Substitutionsrate des heutigen vs. zukünftigen Konsums

29

Robinson-Crusoe-Ökonomie:

Keine Möglichkeit intertemporären Konsumausgleichs zwischen Individuen. Investor hat Wohlstand y0 bzw. y1, möchte Teil c0 davon konsumieren, anderen Teil investieren optimale Lösung B - Isonutzenkurve tangential zu „productive opportunity set“ der Investitionsmöglichkeiten für jedes Individuum anders

30

Bei Einführung eines Kapitalmarktes kann man Geld zu einem Zinssatz r leihen und borgen.

A: Anfangszuwendung D: Aufgabe C0 für C1 zur Maximierung des subj. Nutzens C: Weitere Aufgabe von C0 für Produktion B + Leihen von Geld für C0*und C1* Optimale Investition ist damit immer B. Investoren können Unterschiede über Kapitalmarkt ausgleichen.

32

Folglich: Trennung zwischen Eigentümer und Management möglich (trotz zwischen Eigentümern unterschiedlichen Präferenzen). Diese können Wohlstand über Kapitalmarkt an beliebige Zeitpunkte tranformieren. Barwert als vernünftiges und stabiles Investitionskriterium. Management maximiert Wohlstand aller Eigentümer durch Annahme der Projekte mit Barwert > 0. Problem: Agency-Problem (beheben z.B. Nebenleistungen in Aktien)

. Diese können Wohlstand über Kapitalmarkt an beliebige Zeitpunkte tranformieren. Barwert als vernünftiges und stabiles Investitionskriterium. Management maximiert Wohlstand aller Eigentümer durch Annahme der Projekte mit Barwert > 0. Problem: Agency-Problem (beheben z.B. Nebenleistungen in Aktien)")

33

Maximierung des Wohlstands der Eigner W0 (= S0):

(Auszahlungen) ks = Ertrag von Anteilen am Markt (Opportunitätskosten des Kapitals) d.h. Barwert der Erträge des Anteils (Aktie) ist ihr Marktwert (enthält alle Wertsteigerungen!) (ohne Steuer)

ks = Ertrag von Anteilen am Markt (Opportunitätskosten des Kapitals) d.h. Barwert der Erträge des Anteils (Aktie) ist ihr Marktwert (enthält alle Wertsteigerungen!) (ohne Steuer)")

34

Für Investitionsrechnung gilt (keine Steuern):

Divt = Ertragt - (Löhne + Material + Dienstleistungen) -Investitionen und t=0 = Discounted Cash Flow (DCF!) - Barwert Also: Maximiere Wohlstand der Eigner = Maximiere abgezinsten Cashflow! Modelle für Investitionsentscheidungen = Capital budgeting techniques.

-Investitionen. und. t=0. = Discounted Cash Flow (DCF!) - Barwert. Also: Maximiere Wohlstand der Eigner = Maximiere abgezinsten Cashflow! Modelle für Investitionsentscheidungen = Capital budgeting techniques.")

35

Anforderungen an Projektauswahlverfahren:

1) Cashflows sollten verwendet werden. 2) Cashflows sollten zu Opportunitätskosten diskontiert werden. 3) Entscheidungstechniken sollten aus einer Menge sich gegenseitig ausschließender Projekte wählen 4) Wertadditivitätsprinzip: Projekte sollten unabhängig voneinander betrachtet werden können; Wert des Unternehmens ist damit gleich der Summe der Barwerte seiner Projekte (V= Vj).

Cashflows sollten verwendet werden. 2) Cashflows sollten zu Opportunitätskosten diskontiert werden. 3) Entscheidungstechniken sollten aus einer Menge sich gegenseitig ausschließender Projekte wählen. 4) Wertadditivitätsprinzip: Projekte sollten unabhängig voneinander betrachtet werden können; Wert des Unternehmens ist damit gleich der Summe der Barwerte seiner Projekte (V= Vj).")

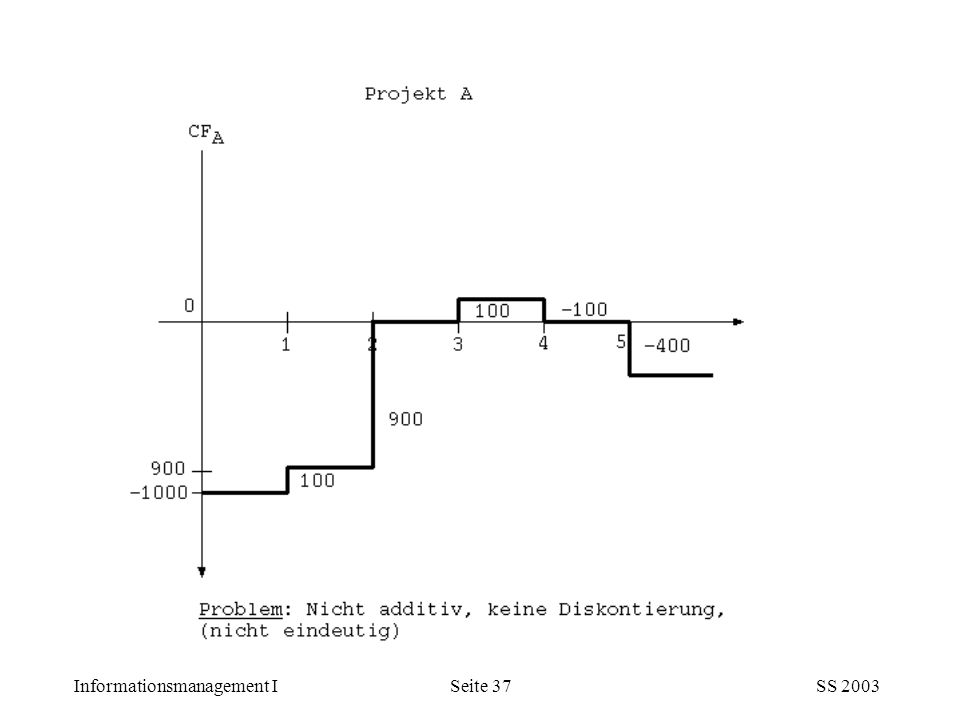

36

Amortisationsdauer: Projekt A, 2 Jahre; Projekt C, 4 Jahre

Projekt B, 4 Jahre; Projekt D, 3 Jahre

38

Accounting Rate of Return

Buchhalterische Ertragsrechnung (ROI, RO Assets = ROA): Zuflüsse sind „After Tax Profits“, nicht CFs. Annahme Bsp.: Erträge sind nicht CF, sondern „After Tax Profits“! N i=1 Project A, ARR = -8 % Project C, ARR = 25 % Project B, ARR = 26 % Project D, ARR = 22 % Kritik: keine Verwendung von Cashflows, keine Diskontierung

: Zuflüsse sind „After Tax Profits , nicht CFs. Annahme Bsp.: Erträge sind nicht CF, sondern „After Tax Profits ! N. i=1. Project A, ARR = -8 % Project C, ARR = 25 % Project B, ARR = 26 % Project D, ARR = 22 % Kritik: keine Verwendung von Cashflows, keine Diskontierung.")

39

Opportunitätskosten des Kapitals

=Barwert N i=1 Opportunitätskosten des Kapitals wurde gewählt! Projekt A, NPV = ; Projekt C, NPV = Projekt B, NPV = ; Projekt D, NPV = Gegen Intuition: Bei negativem Barwert gilt: weniger Zins „erhöht“ negativen Wert. Bsp: 3 % 1 Mio. neg. Barwert; 10 % 1/2 Mio neg. Barwert.

40

N t=1

42

Barwert und interner Zinssatz

43

Kritik: interner Zins a) diskontiert nicht zu den Opportunitätskosten des Kapitals b) nimmt implizit an, der Zeitwert des Geldes sei gleich; Reinvestitionsratenannahme (Verletzt somit auch Fishers Separation Theorem) c) Es kann gezeigt werden, daß Wertadditivitätsprinzip verletzt wird (Prinzip: Wert des Ganzen ist gleich Summe der Teile). d) Mehrfacher Interner Zinsfuß möglich (rechnerisch). Folge: DCF ist das einzig vertretbare Verfahren zur Wahl von Projekten zur Maximierung des Wohlstands des Eigners.

nimmt implizit an, der Zeitwert des Geldes sei gleich; Reinvestitionsratenannahme (Verletzt somit auch Fishers Separation Theorem) c) Es kann gezeigt werden, daß Wertadditivitätsprinzip verletzt wird (Prinzip: Wert des Ganzen ist gleich Summe der Teile). d) Mehrfacher Interner Zinsfuß möglich (rechnerisch). Folge: DCF ist das einzig vertretbare Verfahren zur Wahl von Projekten zur Maximierung des Wohlstands des Eigners.")

44

St. Petersburg Paradoxon:

Investitionsentscheidungen unter Unsicherheit St. Petersburg Paradoxon: Münzwurf: Wenn das 1.Mal Wappen nach N Würfen auftritt, dann wird 2N bezahlt. Erwarteter Wert: 2i = Ergebnis: Das Spiel ist seinen Erwartungswert nicht wert! LÖSUNG: Individuen interessiert nicht der Geldwert, es interessiert der subjektive Nutzen des Geldwertes: Grenzertrag von Geldeinkommen nimmt mit Zunahme des Einkommens ab! Zudem wird für Unsicherheit Risikoprämie erwartet. 1 2i {i}

45

Nutzen des Geldeinkommens x für Individuum U(x) = log2 (x)

Erwarteter Nutzen: Nutzen des Geldeinkommens x für Individuum U(x) = log2 (x) {i} {i} Hypothese: Individuen wählen in Unsicherheit nach erwartetem Nutzen. Individuen verwenden Bayes Entscheidungsregel! Unter den Voraussetzungen des v.Neumann-Morgenstern-Axiomensystems kann man eine Nutzenfunktion u: W R1 konstruieren, die effizienter verwendbar ist als ein ordinaler Nutzenindex (kardinal).

= log2 (x) {i} {i} Hypothese: Individuen wählen in Unsicherheit nach erwartetem Nutzen. Individuen verwenden Bayes Entscheidungsregel! Unter den Voraussetzungen des v.Neumann-Morgenstern-Axiomensystems kann man eine Nutzenfunktion u: W R1 konstruieren, die effizienter verwendbar ist als ein ordinaler Nutzenindex (kardinal).")

46

AXIOMENSYSTEM von v.Neumann - Morgenstern

N1. Auf der Menge der Lotterien W existiert eine schwache Präferenzrelation < , es sei < die zur Relation < gehörige strikte Präferenz. N2. Es seien P, Q, R Lotterien und 0<1, dann gilt P < Q P + (1- )R < Q + (1- )R N3. P,Q,R seien Lotterien und P<Q<R, dann gibt es Zahlen , mit 0< <1 und 0< <1 , so daß gilt: P + (1- )R <Q< P + (1- )R. ~ ~

R < Q + (1- )R. N3. P,Q,R seien Lotterien und P<Q<R, dann gibt es Zahlen , mit 0< <1 und 0< <1 , so daß gilt: P + (1- )R <Q< P + (1- )R. ~ ~")

47

Damit konstruierbare Nutzenfunktion: Erwartungsnutzen

Definition: Eine Funktion U:W R1 heißt Erwartungsnutzen, wenn sie folgende Eigenschaften erfüllt: A) Ordnungstreue (Monotonie): P< Q U(P) U(Q) B) Linearität: U(1P1+ 2P KPK) = 1U(P1) + 2U(P2)+...+ KU(PK) C) Eindeutigkeit bis auf positiv-lineare Transformationen: seien u,v zwei Funktionen, welche A) und B) erfüllen, dann gilt: U(P) = AV (P) + B mit A >0 ~

Ordnungstreue (Monotonie): P< Q U(P) U(Q) B) Linearität: U(1P1+ 2P KPK) = 1U(P1) + 2U(P2)+...+ KU(PK) C) Eindeutigkeit bis auf positiv-lineare Transformationen: seien u,v zwei Funktionen, welche A) und B) erfüllen, dann gilt: U(P) = AV (P) + B mit A >0. ~")

48

Hauptsatz der kardinalen Nutzentheorie

Auf einer Menge von Lotterien W, welche 1. die Axiome von v.Neumann - Morgenstern erfüllen und 2. in der es mindestens ein paar P, Q mit P< Q gibt existiert ein Erwartungsnutzen. Ergebnis: u(P) = E(u(x)) für (P Є W)

= E(u(x)) für (P Є W)")

49

Beispiel: x1 x2 P = p 1-p Zwei Zufallsvariable: u(x) (Nutzen u(xi) mit Wahrscheinl. pi) x (Geldbetrag xi mit Wahrscheinl. pi) Nach Hauptsatz gilt: u(P) = p u(x1) + (1-p) u(x2) (=E(u(x))) Meist gilt zudem u(P) E(x) außer wenn u(x) linear Problem des Sicherheitsäquivalents: Finde einen Wert ξ derart, dass z.B. (Zweipunktverteilung) gilt: u(ξ) = u(P) = p(u(x1)) + (1-p)u(x2) (P Є W) = E(u(x)) u-1(E(u(x)) = ξ

= p u(x1) + (1-p) u(x2) (=E(u(x))) Meist gilt zudem u(P) E(x) außer wenn u(x) linear. Problem des Sicherheitsäquivalents: Finde einen Wert ξ derart, dass z.B. (Zweipunktverteilung) gilt: u(ξ) = u(P) = p(u(x1)) + (1-p)u(x2) (P Є W) = E(u(x)) u-1(E(u(x)) = ξ.")

50

Bsp: konvexe Nutzenfunktion (Risikofreudigkeit)

u(x) = x²/10 : Fixpunkte u(x) : x = 0 x = 10 Ermittle für u(x) das Sicherheitsäquivalent von Lotterie: u(x2)-u(x1) Also: ξ > E(x) ξ 15,

= x²/10 : Fixpunkte u(x) : x = 0. x = 10. Ermittle für u(x) das Sicherheitsäquivalent von Lotterie: u(x2)-u(x1) Also: ξ > E(x) ξ 15,")

51

1-p p u(x2)-u(x1) Also: ξ < E(x) ξ

-u(x1) Also: ξ < E(x) ξ")

53

Kardinale Nutzenfunktion ist unter gewissen rationalen Voraussetzungen aus Präferenzrelation bildbar. Bsp.: a b 1- Wahrscheinlichkeit Risikoprämie: Maximum an Wohlstand, den ein Individuum aufgeben würde, um Risiko zu vermeiden.

54

Indifferenzkurven für einen risiko-aversen Investor

σ Indifferenzkurven für einen risiko-aversen Investor

55

Problem: Wie sollen Investitionsbeträge investiert werden

Problem: Wie sollen Investitionsbeträge investiert werden? (In jedes mögliche Projekt) Markowitz Ansatz: Betrachte Trade-off von Risiko und Ertrag Risiko: Fast immer mit Varianz-Modell. Hauptidee: Ertrag von Investition ist Zufallsvariable Wie investiert man: Investiere alles in das Projekt mit höchstem E(W) erwartetem Ertrag. Investoren machen das nicht, da risikoavers. Diversifikation reduziert Risiko - Projektportfeuille!

Markowitz Ansatz: Betrachte Trade-off von Risiko und Ertrag. Risiko: Fast immer mit Varianz-Modell. Hauptidee: Ertrag von Investition ist Zufallsvariable. Wie investiert man: Investiere alles in das Projekt mit höchstem E(W) erwartetem Ertrag. Investoren machen das nicht, da risikoavers. Diversifikation reduziert Risiko - Projektportfeuille!")

56

Portfolio P aus 2 partiell durchführbaren Investitionen (X,Y) mit Ertrag (R):

RP = aX + bY mit b = 1-a E(RP) = a E(x) + b E(Y) ² (RP) = a²²x + b²²y + 2ab xy ...Kovarianz Negative Kovarianz: Gewinn in X Verlust in Y Investition partiell „gehedged“ geringeres Risiko Ertrag = Linearkombination / Risiko geringer

= a E(x) + b E(Y) ² (RP) = a²²x + b²²y + 2ab xy ...Kovarianz. Negative Kovarianz: Gewinn in X Verlust in Y. Investition partiell „gehedged geringeres Risiko. Ertrag = Linearkombination / Risiko geringer.")

57

Beispiel: E(X) = 10 % E(Y) = 8 % ²x = 0,0076 ²y = 0,00708 xy = -0,0024 ρxy = -0,33 = xy / x y (Korrelation)

.")

58

²RP = a² ²x + (1-a)² ²y + 2a (1-a) ρxy x y

=Optimum

59

in % in % The portfolio return mean and standard deviation as a function of the percentage invested in risky asset X.

60

Minimum Varianz Portfolio

²Rρ = a² ²x + (1-a) ²y + 2a (1-a) ρxy x y Minimale Varianz durch: Bsp: a* = 0,487 Optimales Portfolio: E(Rp) = 8,974 % Rp = 4,956 %

²y + 2a (1-a) ρxy x y. Minimale Varianz durch: Bsp: a* = 0,487. Optimales Portfolio: E(Rp) = 8,974 % Rp = 4,956 %")

61

Perfekte Korrelation ρ = -1 X = 1,037Y + 1,703 ρxy = 1 a* = 0,49...

E(Rpa*) = 8,98.. % (Rpa*) = 0 % X = 1,037Y + 1,703 ρxy = 1

= 8,98.. % (Rpa*) = 0 % X = 1,037Y + 1,703. ρxy = 1.")

62

MINIMUM VARIANCE OPPORTUNITY SET

Ort aller Risiko-Ertrags-Kombinationen von Portfeuilles risikoreicher Anlagen die minimale Varianz für gegebenen Ertrag R aufweisen. ρ xy=-1 ρxy= -0,1 ρxy=-0,33 ρxy= 1 Bei unterschiedlichen Korrelationen sieht das Minimum Variance Opportunity Set anders aus (gezeigt 1, -0.1, -0.33, -1).

.")

63

Wahl des optimalen Portfeuilles

2 risikoreiche Anlagen Robinson-Crusoe-Fall: keine Tauschmöglichkeit Robinson-Crusoe-Portfeuille: Subjektive Grenzrate der Substitution von Risiko+Ertrag = Objektive Grenzrate der Transformation (M-Var.-Opt. Set) und Risiko + Ertrag

und Risiko + Ertrag.")

64

MRS=MRT E(Rρ) Rρ Optimale Portfolio-Wahl für einen risiko-aversen Investor und zwei risiko-reiche Assets.

65

Problem: Auch bei homogenen Erwartungen verschiedene opt

Problem: Auch bei homogenen Erwartungen verschiedene opt. Portfeuilles wegen individueller Nutzenfunktion (MRS). E(Rρ) E(R) of MIN Effiziente Menge: Nicht dominierte Portfeuilles Rρ MIN (R)

. E(Rρ) E(R) of MIN. Effiziente Menge: Nicht dominierte Portfeuilles. Rρ. MIN (R)")

66

Risikofreier Zinssatz

Was bedeutet die Verfügbarkeit eines risiko-freien Zinssatzes? Risk free asset = one with a certain return Unternehmen haben ein Bankrott (default) Risiko, daher sind treasury securities zu betrachten. Für eine 1-Jahr Halte-Periode: - 10-Jahr T-note hat Zinsrisiko - 90-Tage T-bill hat Re-Investitions Risiko Daher ist die einzige risiko-freie Asset eine treasury security mit maturity gleich der Länge der Halte-Periode des Investors. (Anmerkung: - keine Coupons (Re-Investitions Risiko) - immer noch Inflationsrisiko)

Risiko, daher sind treasury securities zu betrachten. Für eine 1-Jahr Halte-Periode: - 10-Jahr T-note hat Zinsrisiko Tage T-bill hat Re-Investitions Risiko. Daher ist die einzige risiko-freie Asset eine treasury security mit maturity gleich der Länge der Halte-Periode des Investors. (Anmerkung: - keine Coupons (Re-Investitions Risiko) - immer noch Inflationsrisiko)")

67

Effiziente Menge mit einer Investition mit Risiko und einer risikofreien Anlage Rf

E(Rp) a > 1 Rƒ hat Varianz Ø. Es gilt dann: E(Rp) = a E(X) + (1-a) Rƒ ² (Rp) = a² x² E(X) Borrowing = Leerverkauf der risikofreien An- lage 0 α 1 Lending Rƒ (Rp) (X)

a > 1. Rƒ hat Varianz Ø. Es gilt dann: E(Rp) = a E(X) + (1-a) Rƒ. ² (Rp) = a² x². E(X) Borrowing = Leerverkauf der. risikofreien An- lage. 0 α 1. Lending. Rƒ. (Rp) (X)")

68

=

69

Eine risikofreie und n Anlagen mit Risiko

B ungünstiger als M Rƒ

70

Einführung von vollkommenem Kapitalmarkt : Wirkung

Jeder Investor ist mindestens ebenso gut (II) wenn nicht besser dran.

wenn nicht besser dran. ")

71

Marginal Rate of Substitution = Marginal Rate of Transformation

Two-fund separation. Jeder Investor hat ein Nutzen-maximierendes Portfolio, das eine Kombination aus risiko-freiem Asset und einem Portfolio (oder Fund) von risiko-behafteten Assets ist, die durch die Linie von der risiko-freien Zinsrate tangential zur effizienten Menge der risiko-behafteten Assets für den Investor bestimmt wird. (Tobin) Capital market line (CML). Wenn die Investoren homogene Erwartungen haben, dann haben alle die selbe lineare effiziente Menge (genannt Capital Market Line). Jedes opt. Portfeuille P liegt dort mit dem Ertrag E(Rp)

von risiko-behafteten Assets ist, die durch die Linie von der risiko-freien Zinsrate tangential zur effizienten Menge der risiko-behafteten Assets für den Investor bestimmt wird. (Tobin) Capital market line (CML). Wenn die Investoren homogene Erwartungen haben, dann haben alle die selbe lineare effiziente Menge (genannt Capital Market Line). Jedes opt. Portfeuille P liegt dort mit dem Ertrag E(Rp)")

72

CAPM (Capital Asset Pricing Model)

CAPM ist die intellektuelle Basis für den Grossteil der momentanen Investment Industrie. Markowitz - Wie soll ein Investor investieren? (normativ) CAPM Was wird passieren, wenn jeder auf diese Weise investiert?

CAPM - Was wird passieren, wenn jeder auf diese Weise investiert")

73

Annahmen: 1) Investors are Markowitz efficient diversifiers who delineate and seek the efficient frontier a) they look at expected returns and variances b) they are never satiated c) they are risk averse d) assets are infinitely divisible e) taxes and transaction costs are irrelevant f) there is a risk free rate at which an investor may either borrow or lend

they look at expected returns and variances. b) they are never satiated. c) they are risk averse. d) assets are infinitely divisible. e) taxes and transaction costs are irrelevant. f) there is a risk free rate at which an investor may either borrow or lend.")

74

2) All investors have the same one-period horizon

3) Risk free rate is the same for all investors 4) Information is freely and instantly available 5) Investors have homogeneous expectations Welche Preise entstehen für die Assets unter diesen Annahmen, wenn man weiters annimmt, daß die Märkte im Gleichgewicht sind? Genauer, was ist die Gleichgewichtsbeziehung zwischen Risiko und Ertrag einer Anlage?

Risk free rate is the same for all investors. 4) Information is freely and instantly available. 5) Investors have homogeneous expectations. Welche Preise entstehen für die Assets unter diesen Annahmen, wenn man weiters annimmt, daß die Märkte im Gleichgewicht sind Genauer, was ist die Gleichgewichtsbeziehung zwischen Risiko und Ertrag einer Anlage")

75

Folgerungen aus den CAPM Annahmen:

Alle Investoren werden das gleiche tangentiale Portfolio wählen. Folgt aus dem separation theorem und der Annahme vonthe homogenen Erwartungen. E (Rp) M rƒ p

M. rƒ. p.")

76

Was ist M? 1) Jede Anlage muss repräsentiert sein (wenn niemand Anlage T kaufen würde, würde der Preis fallen und damit die erwartete Rendite steigen) 2) Die Anzahl der nachgefragten Anteile jeder Anlage wird gliehc zur ausstehenden Menge sein, die Proportion jeder Anlage gibt dann ihren relativen Marktwert an. w(A) = market value of asset A / total market value of all assets (market value = market clearing price; im Gleichgewicht) Wenn jeder weniger als w(A) halten würde, wären Anteile ausstehend Preis würde sinken Wenn jeder mehr als w(A) wollen würde, würden Anteile fehlen Preis würde steigen

Jede Anlage muss repräsentiert sein (wenn niemand Anlage T kaufen würde, würde der Preis fallen und damit die erwartete Rendite steigen) 2) Die Anzahl der nachgefragten Anteile jeder Anlage wird gliehc zur ausstehenden Menge sein, die Proportion jeder Anlage gibt dann ihren relativen Marktwert an. w(A) = market value of asset A / total market value of all assets. (market value = market clearing price; im Gleichgewicht) Wenn jeder weniger als w(A) halten würde, wären Anteile ausstehend Preis würde sinken. Wenn jeder mehr als w(A) wollen würde, würden Anteile fehlen Preis würde steigen.")

77

Daher ist M das Marktportfolio!

Beispiel: S&P500 Index (gewichtetes Mittel der Marktpreise von 500 grossen Aktien; Stellvertreter für das Aktiensegment des Marktportfolios), auch verwendet: NYSE-Index Auswirkungen auf CAPM: Da jeder Investor das Marktportfolio hält (zusätzlich zu Kreditaufnahme/vergabe zum risikofreien Zinssatz), sind alle vom Risiko des Marktportfolios betroffen. Was ist das relevante Maß für das Risiko einer Anlage? - nicht die Standardabweichung - sondern die Kovarianz mit dem Marktportfolio Um das zu sehen, wird die Varianz des Marktportfolios berechnet.

, auch verwendet: NYSE-Index. Auswirkungen auf CAPM: Da jeder Investor das Marktportfolio hält (zusätzlich zu Kreditaufnahme/vergabe zum risikofreien Zinssatz), sind alle vom Risiko des Marktportfolios betroffen. Was ist das relevante Maß für das Risiko einer Anlage - nicht die Standardabweichung. - sondern die Kovarianz mit dem Marktportfolio. Um das zu sehen, wird die Varianz des Marktportfolios berechnet.")

78

NOTATION: M= w1A1 + w2A wNAN Ai = die i-te Anlage ri = Ertrag der i-ten Anlage i,j = COV(ri,rj) LEMMA: Die Kovarianz einer Anlage mit einer gewichteten Summe von anderenist die gewichtete Summe der Kovarianzen mit jeder. COV(ri,rM) = COV (ri, wjrj) = wjCOV(ri,rj) oder ²M = WW = W (W) = wi iM

= COV (ri, wjrj) = wjCOV(ri,rj) oder ²M = WW = W (W) = wi iM.")

79

Folglich ist das das Risiko des Marktportfolios die gewichtete Summe der Kovarianzen jeder Anlage mit dem Marktportfolio. Wenn man diese Kovarianzen mit der Varianz von M normalisiert, dann erhält man die Definition von Beta. BETA βi = σiM / σM² Das relevante Maß für das Risiko einer Anlage in CAPM. Für i = M gilt: βM = 1

80

CAPITAL ASSET PRICING MODEL:

E (ri) = rf + (E(rM) - rf) βi wobei βi = COV (ri, rM) / σM² Daher ist die erwartete Rendite einer Anlage positiv und linear abhängig von seinem Beta.

= rf + (E(rM) - rf) βi. wobei. βi = COV (ri, rM) / σM². Daher ist die erwartete Rendite einer Anlage positiv und linear abhängig von seinem Beta.")

81

(Security Market Line) Jede Anlage liegt auf dieser

SML: (Security Market Line) Jede Anlage liegt auf dieser Linie (auch jene, die nicht im Portfolio des eff. Randes liegen) z.B. AI CML: (Capital Market Line) SML M rM rƒ AI β rp Anstieg = E (rM) - rƒ σM M E (rM) AI rƒ σp σM

Jede Anlage liegt auf dieser. Linie (auch jene, die nicht im. Portfolio des eff. Randes liegen) z.B. AI. CML: (Capital Market Line) SML. M. rM. rƒ. AI. β. rp. Anstieg = E (rM) - rƒ. σM. M. E (rM) AI. rƒ. σp. σM.")

82

passiv: S&P500 kaufen, und Treasuries

CAPM bezieht sich sowohl auf aktives als auch passives Portfolio Management. passiv: S&P500 kaufen, und Treasuries aktiv: (=tactical asset allocation = market timing) Preise von Assets vorhersagen, wenn eine Über- oder Unterbewertung vorliegt, entsprechend kaufen/verkaufen E(r) A=4% Schätzung mit lin. Regression: j E(rj) = aj + j RM + j (= unkorrelierte Zufallsvariable) σ²j= ² σ²m+ σ² = system.Risiko + unsyst.Risiko B=3% rf

Preise von Assets vorhersagen, wenn eine Über- oder Unterbewertung vorliegt, entsprechend kaufen/verkaufen. E(r) A=4% Schätzung mit lin. Regression: j. E(rj) = aj + j RM + j (= unkorrelierte Zufallsvariable) σ²j= ² σ²m+ σ² = system.Risiko + unsyst.Risiko. B=3% rf. ")

84

Weiterentwicklung: Arbitrage Pricing Theory = APT (Ross 1976) statt 1-Faktor Modell (CAPM) Faktor = rM = Ertrag des Marktportfolio n-Faktoren Modell

85

Eine Bewertungsmethode

ARBITRAGE Eine Bewertungsmethode Gesetz eines Preises: Eine Anlage kann nur einen Preis haben Arbitrage = risiko-freier Profit aufgrund von Preisunterschieden Die Hypothese von Arbitragefreiheit erlaubt die Bewertung von Derivativen. Beispiel: Future-Kontrakt auf eine Anlage ohne Dividenden Wie viel ist er wert? F* = Fair Price F0 = Futures price now S0 = Stock price now FT = Futures price at expiration ST = Stock price at expiration r = riskless rate F* = S0 (1 + r) Die Antwort hat nichts mit Erwartungen zu tun!

Die Antwort hat nichts mit Erwartungen zu tun!")

86

Futurespreis muß gleich F* = S0 (1+r) sein, sonst risikoloser Gewinn!

Grund: Falls F0 > S0 (1+r) Futures verkaufen; hedging nötig S0 GE borgen und Anlage kaufen Am Ende liquidieren: Futures: F0 - FT Anlage: ST - S0 (1+r) Aber FT = ST (F0 - FT ) + (ST - S0 (1+r)) = F0 - S0 (1+r) >0 Risiko-freier Profit! Ergebnis: Verkäufe von Futures werden den Preis senken, bis Arbitrage verschwindet. Analog bei F0 < S0 (1+r).

Futures verkaufen; hedging nötig. S0 GE borgen und Anlage kaufen. Am Ende liquidieren: Futures: F0 - FT. Anlage: ST - S0 (1+r) Aber FT = ST. (F0 - FT ) + (ST - S0 (1+r)) = F0 - S0 (1+r) >0. Risiko-freier Profit! Ergebnis: Verkäufe von Futures werden den Preis senken, bis Arbitrage verschwindet. Analog bei F0 < S0 (1+r).")

87

Hauptargument: Arbitrage-Möglichkeiten können nicht bestehen bleiben - Arbitrageure sind wie Polizisten die das Gesetz des einen Preises durchsetzen. Annahmen: Short selling möglich Keine Transaktionskosten Borgen und leihen zur selben Zinsrate möglich Zudem leicht vereinfacht: 1) In der Industrie werden koninuierliche Modelle verwendet: F* = S0 ert 2) Cash Flows möglich F* = (S0 - I) ert I = present value of cash flows 3) Dividenden möglich F* = S0exp[(r-d)T]

In der Industrie werden koninuierliche Modelle verwendet: F* = S0 ert. 2) Cash Flows möglich. F* = (S0 - I) ert I = present value of cash flows. 3) Dividenden möglich. F* = S0exp[(r-d)T]")

88

OPTIONEN (Aktien) Kaufoption (CALL): Vertrag, der erlaubt, eine Aktie der Gesellschaft zu einem festen Preis (Ausübungspreis) zu einem gewissen Zeitpunkt (oder innerhalb einer gewissen Frist) zu kaufen. Verkaufoptionen (PUT): Erlauben Inhaber des Vertrages zu späterem Zeitpunkt (oder innerhalb einer Frist) zu festem Preis zu verkaufen. Sie können: 1) gekauft oder 2) verkauft werden

: Vertrag, der erlaubt, eine Aktie der Gesellschaft zu einem festen Preis (Ausübungspreis) zu einem gewissen Zeitpunkt (oder innerhalb einer gewissen Frist) zu kaufen. Verkaufoptionen (PUT): Erlauben Inhaber des Vertrages zu späterem Zeitpunkt (oder innerhalb einer Frist) zu festem Preis zu verkaufen. Sie können: 1) gekauft oder. 2) verkauft werden.")

89

Europäische Kaufoption in einer „alternativen“ Welt.

S = $ = Aktienpreis, q = .5 = Wahrscheinlichkeit für Steigen des Aktienpreises, 1+rƒ = 1.1 = 1 plus risiko-freie Zinsrate, u = 1.2 = die multiplikative Aufwärtsbewegung des Aktienpreises (u > 1 + rƒ > 1), d = .67 = die multiplikative Abwärtsbewegung des Aktienpreises (d < 1 < 1 + rƒ )

, d = .67 = die multiplikative Abwärtsbewegung des Aktienpreises. (d < 1 < 1 + rƒ )")

90

Wert der Option c? uS = 24 dS = 13,40 X =

91

Konstruktion eines risikofreien sicheren Endvermögens:

Ausgangspunkt: Wir kaufen 1 Aktie um S und verkaufen m Kaufoptionen um cm. Nach einer Periode soll gelten (=egal ob rauf oder runter): uS - mcu = dS - mcd d.h. es muß gelten:

: uS - mcu = dS - mcd. d.h. es muß gelten:")

92

in unserem Beispiel gilt:

93

Da das sichere Endvermögen risikolos war, muß gelten:

(1+rf) (S-mc) = uS - mcu oder:

(S-mc) = uS - mcu oder:")

94

C=(pcu + (1-p) cd) / (1+rf)

c= ( x x 0) / 1.1 =

/ 1.1 =")

95

Es gilt: 0<p<1 und p wird als Hedging-Wahrscheinlichkeit bezeichnet!

96

Cun dT-n = max (0, un dT-n S-X)

Wir behandeln dies wie eine Stichprobe aus alternativ verteilter Gesamtheit mit p; es gilt für T Perioden für die Option: Cun dT-n = max (0, un dT-n S-X) Also: T n=0

Also: T. n=0.")

97

und p= (1+rf) - d sowie p‘ = u p

Durch Umformung kann man schreiben: und p= (1+rf) - d sowie p‘ = u p u-d (1+rf) und a = ln (X/Sd“) / ln (u/d)

- d sowie p‘ = u p. u-d (1+rf) und a = ln (X/Sd ) / ln (u/d) ")

98

Cox, Ross und Rubinstein (1979)

Es gilt mit n B(na / T,p´) N (d1) und B(na / T,p) N (d2) d.h. mit n gilt die Black-Scholes-Formel (1973): c = S N (d1) - Xe -rfT N (d2) d2 = d1 - T

N (d1) und. B(na / T,p) N (d2) d.h. mit n gilt die Black-Scholes-Formel (1973): c = S N (d1) - Xe -rfT N (d2) d2 = d1 - T.")

99

Gilt nicht für amerikanische Optionen!

Gilt für: Optionen auf Anleihen, Indexen Optionen auf Futures Optionen auf Zinssätze und Wechselkurse Optionen auf SWAPS usw. Aktien: Optionen hängen von einer zugrundeliegenden Zufallsvariablen ab: Vermögenswert = Aktie

100

Real Optionen Idee, Optionsbewertung auch für andere Underlying als Aktien einzusetzen. Call/Put-Option auf den Projektwert! Optionen treten dann auf, wenn Flexibilität vorhanden ist. Haben immer Wert >= 0. Erste Anwendungen: Ölfelder (kaufe Ölfeld, muss aber nicht gleich bohren - je nach Preisentwicklung, Proben, erwerbe also Option auf Bohrung, kann eingelöst werden oder nicht) Reale Optionen sind durch Management zu sehen und damit zu schaffen, sie erhöhen den „Wert“ eines Projektes. Es wird nicht mehr Sturheit des Managements angenommen, es kann aktiv auf Umwelt reagieren. Oftmals mehrere Optionen vorhanden (compound) - nicht einfach additiv.

Reale Optionen sind durch Management zu sehen und damit zu schaffen, sie erhöhen den „Wert eines Projektes. Es wird nicht mehr Sturheit des Managements angenommen, es kann aktiv auf Umwelt reagieren. Oftmals mehrere Optionen vorhanden (compound) - nicht einfach additiv.")

101

Probleme bei diesem Ansatz:

Mangelnde Erfassbarkeit des Underlyings Mangelnde Erfassbarkeit der Unsicherheit des Underlyings Ineffizienter oder keine Handel des Underlyings Mangelnde Exklusivität (Spieltheorie notwendig!)

")

102

Strategische Aspekte und IT-Einsatz

Barwertanalyse hat u.a. den Mangel der Nichtbeachtung strategischer Aspekte: Beispiel:IT-Investition (2 Umweltzustände nach 1 Jahr) DM 200 DM 80 0.5 DM 118 Projekt nicht mit Geschäftsrisiko des Unternehmens selbst hoch korreliert, daher vergleichbares „Gut“ zu suchen, mit demselben Ertrag: S=DM 28 uS= x 28 = 50 dS= x 28 = 20

DM 200. DM DM 118. Projekt nicht mit Geschäftsrisiko des Unternehmens selbst hoch korreliert, daher vergleichbares „Gut zu suchen, mit demselben Ertrag: S=DM 28. uS= x 28 = 50. dS= x 28 = 20.")

103

Lineares Vielfaches von Projekt, daher gilt für Zins

oder r = 25 % 0.5 200 80 Alternative: 1 Periode warten Investieren ? Warten BW = -6 BW = ? (Investitionskosten steigen mit 8 %) ja nein BW = 0 0.5 max { x 1.08,0} = 72.56 max { x 1.08,0} = 0

ja. nein. BW = max { x 1.08,0} = max { x 1.08,0} = 0.")

104

Suche replizierendes Portfeuille am Markt!

Wir kombinieren unser korreliertes Gut S mit dem risikolosen Entlehnen von B DM (m = Anzahl der Anteile von S, B = Anzahl der risikolosen Anteile): Wir erhalten das Gleichungssystem m x (uS) - (1 + rƒ ) B = 72.56 m x (dS) - (1 + rƒ ) B = 0 und für uS = 50 und dS = 20 mit rƒ = 0.08: B= und m = 2.42 Aktien Da dieses Portfeuille den gleichen Ertrag hat, wissen wir dessen Wert: mS - B = 2.42 x = 22.97 Der Wert der Option auf Verzögerung ist also Projektbarwert (-6) = 28.97

: Wir erhalten das Gleichungssystem. m x (uS) - (1 + rƒ ) B = m x (dS) - (1 + rƒ ) B = 0. und für uS = 50 und dS = 20 mit rƒ = 0.08: B= und m = 2.42 Aktien. Da dieses Portfeuille den gleichen Ertrag hat, wissen wir dessen Wert: mS - B = 2.42 x = Der Wert der Option auf Verzögerung ist also Projektbarwert (-6) =")

105

Andere reale Optionen:

Option auf Projektabbruch (mit Teilerlösen) (Put-Option) Option auf Projektbeginn - oder -entwicklungsverzögerung Option auf Projekterweiterung Option auf Projektreduktion u.a.m. Viele hiervon relevant für IS- und IT-Investitionen bisher praktisch nicht explizit berücksichtigt. Z.B. SAP inkludiert Option auf Erwerb/Einsatz neuer Module Siehe auch das Seminar aus Informationswirtschaft zu diesem Thema:

(Put-Option) Option auf Projektbeginn - oder -entwicklungsverzögerung. Option auf Projekterweiterung. Option auf Projektreduktion u.a.m. Viele hiervon relevant für IS- und IT-Investitionen bisher praktisch nicht explizit berücksichtigt. Z.B. SAP inkludiert Option auf Erwerb/Einsatz neuer Module. Siehe auch das Seminar aus Informationswirtschaft zu diesem Thema:")

Ähnliche Präsentationen

![Definition [1]: Sei S eine endliche Menge und sei p eine Abbildung von S in die positiven reellen Zahlen Für einen Teilmenge ES von S sei p definiert.](/1/209241/big_thumb.jpg "Definition [1]: Sei S eine endliche Menge und sei p eine Abbildung von S in die positiven reellen Zahlen Für einen Teilmenge ES von S sei p definiert.>")

>")

U N I V E R S I T Ä T H A M B U R G November 2012.>")

U N I V E R S I T Ä T H A M B U R G November 2011.>")

U N I V E R S I T Ä T H A M B U R G November 2011.>")

Matrixkettenprodukt Prof. Dr. Th. Ottmann.>")