Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Damit die Bank nicht den Geldhahn zudreht – optimale Vorbereitung auf das Bankgespräch?

Referenten: Steuerberater Michael Fleischer (Vertreter Steuerberaterkammer Berlin) Ulf Kortenkamp (DATEV eG, Consulting Betriebswirtschaftliche Beratung)

Ulf Kortenkamp (DATEV eG, Consulting Betriebswirtschaftliche Beratung)")

3

Erfolgreiche Bankengespräche

Wir wollen Ihnen heute zeigen, ... wie Sie sich mit einem guten betriebswirtschaftlichen Profil Ihres Unternehmens auf Ihre Bankengespräche vorbereiten sollten wie Sie Ihr Steuerberater dabei unterstützen kann Erfolgreiche Bankengespräche - aber wie?

4

Erfolgreiche Bankengespräche - aber wie?

Agenda Einstieg: Studie „Finanzkommunikation im Mittelstand“ Die Anforderungen der Banken Die Qualitätsbuchführung als Basis Die Analyse des Unternehmens Der Vergleich mit anderen Unternehmen Der Blick in die Zukunft KLICK 1: Agenda wird sichtbar KLICK2: Punkt 1 wird hervorgehoben Erfolgreiche Bankengespräche - aber wie?

5

Studie zur Finanzkommunikation Quelle: www.fikomm.de

Anmerkungen: Marktforschungsstudie aus dem Jahr 2008 der EulerHermes Kreditversicherung zur Finanzkommunikation nicht-börsennotierter Unternehmen in Deutschlagen. Auf den folgenden Folien sind einige der Kernaussagen der Studie abgebildet, die vollständige Studie ist im Internet unter der Quelle abrufbar (ein paar Exemplare sind auch am Stand der DATEV eG ausgelegt). Erfolgreiche Bankengespräche - aber wie?

. Erfolgreiche Bankengespräche - aber wie")

6

Studie zur Finanzkommunikation (www.fikomm.de)

87% der Kapitalnehmer „Der Abgleich von Selbst- und Fremdbild offenbart eine gefährliche Kommunikationsklemme“ Quelle: 45% der Kapitalgeber Auf die Frage, wie ausreichend die beteiligten Parteien ihre Kommunikation hinsichtlich der Finanzsituation sehen, antworteten 87% der Kapitalnehmer mit „gut“ Aber nur 45% der Kapitalgeber! Es zeigt sich eine gefährliche Kommunikationsklemme, die nicht nur dazu führt, dass sich eine Kreditvergabe verzögert, sondern im schlechtesten Fall, dass die Existenz des Unternehmens gefährdet ist. Erfolgreiche Bankengespräche - aber wie?

7

Erfolgreiche Bankengespräche - aber wie?

Studie zur Finanzkommunikation „Selbst- und Fremdbild differieren stark!“ Ergebnis 1: 87% der Kapitalnehmer sind zufrieden mit der Informationspolitik der Unternehmen, bei den Kapitalgebern sind es nur 45% Ergebnis 2: Klare Ziele für Gespräche mit Kapitalgebern sehen 88% der Kapitalnehmer und 62% der Kapitalgeber Ergebnis 3: Eine sorgfältige Planung der Finanzierungsinstrumente sehen 80% der Kapitalnehmer und 45% der Kapitalgeber Erfolgreiche Bankengespräche - aber wie?

8

Erfolgreiche Bankengespräche - aber wie?

Studie zur Finanzkommunikation „Wahrnehmungen über Information differieren!“ Erfolgreiche Bankengespräche - aber wie?

9

Studie zur Finanzkommunikation Handlungsempfehlungen (www.fikomm.de)

Jeder Unternehmer ist sein eigener Bonitätslenker! Der Finanz- und Liquiditätsplanung mehr Gewicht einräumen! Bei der kaufmännischen Infrastruktur müssen die Ziel- und Strategieorientierung sowie das Controlling verbessert werden! Erfolgreiche Bankengespräche - aber wie?

10

Erfolgreiche Bankengespräche - aber wie?

Agenda Einstieg: Studie „Finanzkommunikation im Mittelstand“ Die Anforderungen der Banken Die Qualitätsbuchführung als Basis Die Analyse des Unternehmens Der Vergleich mit anderen Unternehmen Der Blick in die Zukunft Erfolgreiche Bankengespräche - aber wie?

11

Information – Kommunikation – Vertrauen - Rating

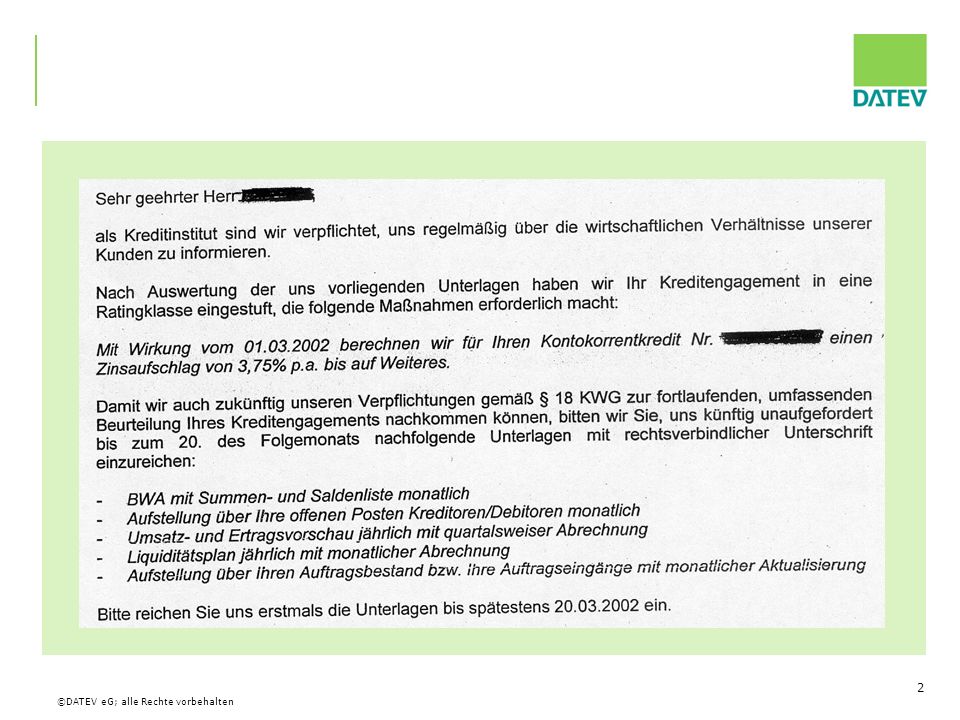

gute Kommunikation zwischen Kunde und Bank ist unbedingt erforderlich. regelmäßiges Berichtswesen an die Banken Qualität der Information muss stimmen (für eine faire Beurteilung) Reicht ein Unternehmen die gewünschten Unterlagen dem Kreditinstitut nicht oder nicht rechtzeitig ein, wird der entsprechende Punkt mit der schlechtesten Note gewertet.

Reicht ein Unternehmen die gewünschten Unterlagen dem Kreditinstitut nicht oder nicht rechtzeitig ein, wird der entsprechende Punkt mit der schlechtesten Note gewertet.")

12

Erfolgreiche Bankengespräche - aber wie?

Der Adressat Bank Wichtig: Transparenz schafft Vertrauen Transparenz erfordert eine Qualitätsbuchführung Die Bankunterlagen wie BWA und Bilanz bestimmen die Kreditwürdigkeit und die Kreditkonditionen Risiken: Unterlagen werden nicht oder zu spät vorgelegt Es werden unvollständige Unterlagen vorgelegt Es werden keine aktuellen Unterlagen vorgelegt Es werden keine Zukunftsrechnungen vorgelegt Grundlegend: fehlende Qualität der Unterlagen Erfolgreiche Bankengespräche - aber wie?

13

Typische Korrekturen einer Bank

Vorläufiges Ergebnis lt. BWA 94 T Euro Bestandsveränderung RHB/ Handelswaren + Materialaufwand VJ (%) - Einkauf lt. BWA (%) + Bestandsminderung-/mehrung Korrekturen wegen nicht periodengerechter Buchung Personalkosten Steuern Versicherungen Abschreibungen Zinsen Sonstiges Korrekturen wegen unklarer Ertragswirkung Erlöse aus Anlagenverkäufen Voraussichtliches Ergebnis ? -29 -6 1 -26 „Banker“ treffen die schlechtesten Annahmen!!! Vorsichtsprinzip! Rechnungen > 180 Tage = zweifelhaft > 3 Monate sind nichts wert -8 -8 18

- Einkauf lt. BWA (%) + Bestandsminderung-/mehrung. Korrekturen wegen nicht periodengerechter Buchung. Personalkosten. Steuern. Versicherungen. Abschreibungen. Zinsen. Sonstiges. Korrekturen wegen unklarer Ertragswirkung. Erlöse aus Anlagenverkäufen. Voraussichtliches Ergebnis „Banker treffen die schlechtesten Annahmen!!! Vorsichtsprinzip! Rechnungen > 180 Tage = zweifelhaft. > 3 Monate sind nichts wert")

14

Exkurs – BWA-Berichtigung I

© DATEV eG, DATEV-Consulting

15

Exkurs – BWA-Berichtigung II

© DATEV eG, DATEV-Consulting

16

Exkurs – BWA-Berichtigung III

© DATEV eG, DATEV-Consulting

17

Exkurs – BWA-Berichtigung IV

© DATEV eG, DATEV-Consulting

18

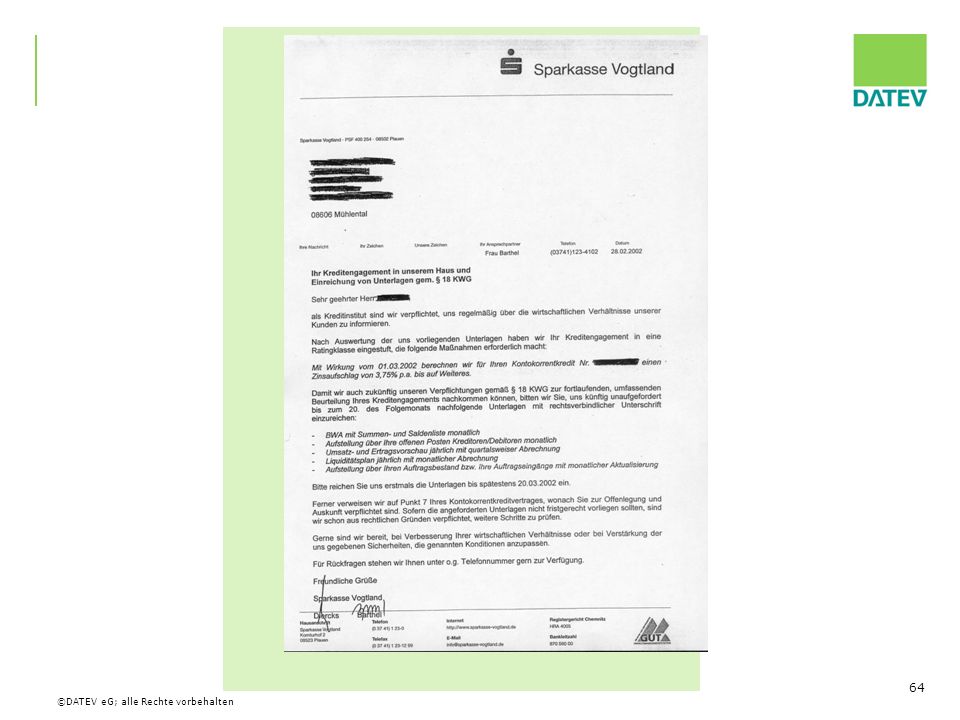

Wenn Sie es nicht machen, machen es andere für Sie…

Berichtigung der BWA durch die Bank – Beispiel Sparkasse Aschaffenburg …übrigens: wenn Sie es nicht „richtig“ machen, machen es Dritte für Sie… Hier der Berichtigungsbogen der Sparkasse Aschaffenburg… Sie merken spätestens dann, wenn ein beantragter Kredit nicht oder nur mit schlechten Konditionen bewilligt wird, dass bestimmte Zweifel an Ihren Auswertungen bestehen… Erfolgreiche Bankengespräche - aber wie?

19

Erfolgreiche Bankengespräche - aber wie?

Agenda Einstieg: Studie „Finanzkommunikation im Mittelstand“ Die Anforderungen der Banken Die Qualitätsbuchführung als Basis Die Analyse des Unternehmens Der Vergleich mit anderen Unternehmen Der Blick in die Zukunft Erfolgreiche Bankengespräche - aber wie?

20

Anforderungen an ein modernes Rechnungswesen

zeitnah vollst ä ndig/ glaubhaft nachvoll - ziehbar informativ modern/ rationell umfassend Steuerungs funktion Planungs Rating anforderungen Betriebswirt schaftliche Auswertungen innerhalb 2 6 Wochen Jahresabschluss innerhalb von (6), 12 Monaten Alle Leistungen abgerechnet? Alle Rechnungen gebucht Bestandsbewertung korrekt? Differenzierter Kontenplan Berichtswesen Erl uterung wichtiger Bilanz/ GuV Postionen Grundlage f ü r „ richtiges Basis f Unternehmens entscheidungen Optimale Arbeitsteilung Kanzlei/Mandant Mahnwesen Zahlungsverkehr Schnittstellen zur Warenwirtschaft Elektronisches Buchen Hauptumsatztr ger Cash cows Filialabrechnungen Projektab rechnungen Kostenrechnung Kalkulation Controlling

, 12 Monaten. Alle Leistungen. abgerechnet Alle Rechnungen. gebucht. Bestandsbewertung. korrekt Differenzierter. Kontenplan. Berichtswesen. Erl. uterung. wichtiger Bilanz/ GuV. Postionen. Grundlage f. ü. r. „ richtiges. Basis f. Unternehmens. entscheidungen. Optimale. Arbeitsteilung. Kanzlei/Mandant. Mahnwesen. Zahlungsverkehr. Schnittstellen zur. Warenwirtschaft. Elektronisches. Buchen. Hauptumsatztr. ger. Cash. cows. Filialabrechnungen. Projektab. rechnungen. Kostenrechnung. Kalkulation. Controlling.")

21

Die Qualitätsbuchführung als Basis

Wie aussagefähig sind Ihre unterjährigen Daten? Wie zeitnah sind die Auswertungen? Wie regelmäßig wird reportet? Wie vollständig sind die Daten? Wie aussagefähig ist der ausgewiesene Erfolg? Wie aussagefähig sind Vermögen und Schulden? Könnte ein Zwischenabschluss erstellt werden? Wurden Plausibilitätsbeurteilungen durchgeführt? Quelle: DATEV Rating-System (Analyse der Monatsabschlüsse) Erfolgreiche Bankengespräche - aber wie?

Erfolgreiche Bankengespräche - aber wie")

22

Wie erfolgt meistens der Belegablauf?

für die Steuerkanzlei Ablage des Unternehmens Zeitachse Schwachstellen unvollständige Informationen Zeitverzug zwischen Buchen und Geschäftsbetrieb logistischer Aufwand Sie erhalten z.B. Rechnungen oder schreiben diese offene Rechnungen behalten Sie in der Überwachung – sobald diese bezahlt sind, werden sie nach einem best. System abgelegt. sobald der StB die Belege benötigt, sortieren Sie diese wieder aus, heften diese an Ihre Kontoauszüge und übergeben diese Ihrem StB, der dann für Sie – aus der Fibu heraus – entsprechende Auswertungen erzeugt. und gibt Ihnen die Belege zurück, die Sie dann ggf. wieder in Ihr Ablagesystem einsortieren. Was fällt dabei auf? In die Finanzbuchführung gelangen nur bezahlte Belege – offene Forderungen und Verbindlichkeiten fehlen Ein doch doch ziemlich zeitlich aufwändiger Prozess – oder?

23

Buchführung mit Zukunft …

…beginnt mit dem digitalen Belegaustausch! Ablage des Unternehmens für die Kanzlei Zeitachse Ihr Vorteil Logistischer Aufwand entfällt - Belege bleiben im Unternehmen Kein Zeitverzug zwischen Buchen und Geschäftsbetrieb zeitnahe Auswertungen ermöglichen aktuellen Überblick, da alle Infos enthalten sind Es gibt jedoch eine moderne Art, diesen Prozess wesentlich zu beschleunigen und nebenbei jederzeit einen Gesamtüberblick über Ihre Unternehmenslage zu erhalten: Wie erfolgt dies? Zunächst wie gehabt: Sie erhalten die Rechnungen oder schreiben sie, aber faxen oder scannen diese nebenbei an Ihre Steuerkanzlei ihr StB erstellt die Finanzbuchführung und bucht auch die offenen Rechnungen ein sobald sie verbucht sind, erhalten Sie aktuelle Auswertungen –z.B. offene Posten-Liste zurück Sie behalten die Belege vor Ort Wie funktioniert dies?

24

Flexible Arbeitsteilung mit dem Steuerberater

Unternehmen DATEV Kanzlei Belegerfassung Belegablage im DATEV-Rechenzentrum Buchungsvorschläge automatisiert einlesen DATEV Unternehmen online DATEV Belegverwaltung online DATEV Kanzlei-Rechnungswesen digitales Belegarchiv Zahlungsvorschläge Beispiel Buchführung Wie funktioniert es? Sie brauchen wie gesagt einen Scanner oder ein Fax, sowie eine Smartcard in Form eines USB-Sticks und von DATEV einen geschützten Zugang zum Internet. Über das Internet erhalten Sie Zugang zu einem für Sie speziell eingerichteten Bereich in unserem RZ. An diese Nr. faxen Sie Ihre Belege. Ihr StB logt sich ebenfalls an diese Nr. an und bekommt Ihre zuvor gefaxten Belege in sein FiBU-Kanzleiprogramm übertragen. Er bucht Ihre Fibu und schickt das Ergebnis zurück an das RZ. Sie schalten sich wieder via Internet zu und erhalten Ihre gebuchten Zahlen verpackt in aussagekräftigen Auswertungen zurück. Scanner, Fax, DATEV-MIdentity + Was brauchen Sie? DATEV Unternehmen online DATEV Unternehmen online: Belegverwaltung online, Kassenbuch online, Rechnungsein- und –ausgangsbuch online, Zahlungsverkehr, LODAS Vorerfassung online, Auswertungen online

25

Die Qualitätsbuchführung als Basis „Der BWA-Optimierer“

Anmerkungen: Abbildung zeigt den sog. BWA-Optimierer mit einer „Klassischen BWA“ Animation: KLICK 1: vorläufiges Ergebnis der BWA KLICK 2: Ampeldarstellung „Sehr gutes Ergebnis“ => wirklich???? Nächste Folien beachten !!! Erfolgreiche Bankengespräche - aber wie?

26

Die Qualitätsbuchführung als Basis „Der BWA-Optimierer“

Anmerkungen: KLICK 1: Animation KLICK 2: verdeutlicht „Was fehlt bei dem urspünglichen Ergebnis“? Anteiliges Weihnachtsgeld Anteilige Versicherung Anteilige Zinsen Restbuchwert Anlagenverkauf KLICK 3: die Ampel springt auf „gelb“ Erfolgreiche Bankengespräche - aber wie?

27

Die Qualitätsbuchführung als Basis „Der BWA-Optimierer“

Anmerkungen: KLICK 1 und 2: Animation KLICK 3: vorläufiges Ergebnis (vorher ) KLICK 4: Ampel spring auf „rot“ Erfolgreiche Bankengespräche - aber wie?

KLICK 4: Ampel spring auf „rot Erfolgreiche Bankengespräche - aber wie")

28

Erfolgreiche Bankengespräche - aber wie?

Agenda Einstieg: Studie „Finanzkommunikation im Mittelstand“ Die Anforderungen der Banken Die Qualitätsbuchführung als Basis Die Analyse des Unternehmens die aussagekräftige BWA (Controllingreport) die Sicht der Bank einnehmen qualitative Faktoren einbeziehen Der Vergleich mit anderen Unternehmen Der Blick in die Zukunft Anmerkungen: Analyse des Unternehmens in drei Unterpunkte aufgeteilt: Die aussagekräftige BWA in der Form des DATEV Controllingreports Die Sicht der Bank einnehmen mit den DATEV Ratingreport Banken Qualitative Faktoren einbinden mit dem DATEV Rating-System Erfolgreiche Bankengespräche - aber wie?

die Sicht der Bank einnehmen. qualitative Faktoren einbeziehen. Der Vergleich mit anderen Unternehmen. Der Blick in die Zukunft. Anmerkungen: Analyse des Unternehmens in drei Unterpunkte aufgeteilt: Die aussagekräftige BWA in der Form des DATEV Controllingreports. Die Sicht der Bank einnehmen mit den DATEV Ratingreport Banken. Qualitative Faktoren einbinden mit dem DATEV Rating-System. Erfolgreiche Bankengespräche - aber wie")

29

Und so geht’s – Alle Zahlen im Blick mit dem DATEV Controllingreport

Das Geld im Griff –Informationssystem oder auch einfach für das erfolgreiche Gespräch mit Ihrem Bankberater Aussagekräftige Informationen über: Erfolg Liquidität Privat/Kapital Top 10 Kunden Top 10 Lieferanten Hochrechnung Plan/Ist-Vergleich – können die Ziele erreicht werden? Aber, berücksichtigen Sie diese Anforderungen, erhalten Sie die „richtigen Auswertungen“ zur Unternehmenssteuerung – Beispiel Controllingreport: Er zeigt Ihnen nicht nur die wichtigsten betriebswirtschaftlichen Kennziffern auf einen Blick, sondern zeigt Ihnen auch auf, wie sich Ihr Unternehmen entwickelt hat – indem z.B. die Monatswerte mit dem Vorjahr verglichen werden oder - Erfolgreiche Bankengespräche - aber wie?

30

Die Analyse des Unternehmens Immer auf dem aktuellen Stand

Anmerkungen zum DATEV Controlingreport: Unterjährige Beurteilung der wirtschaftlichen Lage Geht in der Aussage über die klassische BWA hinaus Darstellung von Trends mit grafischen Symbolen Frühzeitiges Erkennen von Auffälligkeiten in den Unternehmenszahlen Bietet die Chance, zeitnah zu agieren KLICK 1: Erfolgsdarstellung – KLICK Interaktive Schaltfläche => Detaildarstellung „Erfolg“ (deutlichere Darstellung) KLICK 2: Liquiditätsdarstellung - KLICK Interaktive Schaltfläche => Detaildarstellung „Liquidität“ (deutlichere Darstellung) KLICK 3: Privatbereich – keine detailiierte Darstellung KLICK 4: Forderungen und Verbindlichkeiten– keine detailiierte Darstellung KLICK Interaktive Schaltfläche Erfolgreiche Bankengespräche - aber wie?

KLICK 2: Liquiditätsdarstellung - KLICK Interaktive Schaltfläche => Detaildarstellung „Liquidität (deutlichere Darstellung) KLICK 3: Privatbereich – keine detailiierte Darstellung. KLICK 4: Forderungen und Verbindlichkeiten– keine detailiierte Darstellung. KLICK Interaktive Schaltfläche. Erfolgreiche Bankengespräche - aber wie")

31

Die Analyse des Unternehmens Wie entwickelt sich der Erfolg?

KLICK interaktive Schaltfläche: zurück zur Übersichtsfolie Controllingreport Erfolgreiche Bankengespräche - aber wie?

32

Die Analyse des Unternehmens Wie sieht die Liquidität aus?

KLICK interaktive Schaltfläche: zurück zur Übersichtsfolie Controllingreport Erfolgreiche Bankengespräche - aber wie?

33

Die Analyse des Unternehmens Können die Ziele erreicht werden?

Anmerkungen: Controllingreport Register „Zielerreichung“ KLICK Interaktive Schaltfläche (oben) – Detaildarstellung Entwicklung der Monatswerte IST und PLAN (über BWA-Planwerte) KLICK Interaktive Schaltfläche (unten) – nächste Folie Erfolgreiche Bankengespräche - aber wie?

– Detaildarstellung Entwicklung der Monatswerte IST und PLAN (über BWA-Planwerte) KLICK Interaktive Schaltfläche (unten) – nächste Folie. Erfolgreiche Bankengespräche - aber wie")

34

Controllingreport –Top Kunden

P.Krosanke/ Unterjähriges Controlling

35

Controllingreport – Top Lieferanten

P.Krosanke/ Unterjähriges Controlling

36

Die Analyse des Unternehmens Können die Ziele erreicht werden?

Erfolgreiche Bankengespräche - aber wie?

37

Kassen- und Bankbericht

Wie ist die Kontoführung zu beurteilen? Wurde die eingeräumte Kreditlinie eingehalten? Ist die Kreditlinie ausreichend? Wie oft wurde die Kreditlinie überschritten? Wurde mit Wertstellungsdatum gebucht?

38

Kassen- und Bankbericht

39

Fälligkeitsliste Welche Zahlungen sind in den nächsten Tagen/Wochen/Monaten zu erwarten (Debitoren)? Welche Zahlungen sind in den nächsten Tagen/Wochen/Monaten zu leisten (Kreditoren)? Ergibt sich ein Liquiditätsüberschuss/-defizit? Wie hoch ist der Anteil der Forderungen/Verbindlichkeiten, die länger als 3 Monate fällig (!) sind? Entspricht das eingeräumte Zahlungsziel den Zahlungsgewohnheiten?

Ergibt sich ein Liquiditätsüberschuss/-defizit Wie hoch ist der Anteil der Forderungen/Verbindlichkeiten, die länger als 3 Monate fällig (!) sind Entspricht das eingeräumte Zahlungsziel den Zahlungsgewohnheiten")

40

Forderungsausfälle vermeiden

Forderungsstundung führt zur Erhöhung des Kontokorrentkredites Zusätzlicher Zinsaufwand entsteht Liquidität und Rentabilität verschlechtern sich

41

Exkurs: Forderungsausfälle vermeiden

Unternehmen, Jahresumsatz 800 TEUR 8% Umsatzrendite = 64 TEUR Gewinn 2% Forderungsausfall = 16 TEUR erwarteter Jahresumsatz EUR angestrebter Gewinn EUR erwarteter Forderungsausfall EUR daraus ergibt sich eine Umsatzrendite von 8,00 % ausgleichender Gewinn Gewinn + Forderungsausfall EUR dafür erforderlicher Mehrumsatz um Forderungsausfall ausgleichen zu können EUR zu erwirtschaftender Gesamtumsatz EUR

42

Erfolgreiche Bankengespräche - aber wie?

Agenda Einstieg: Studie „Finanzkommunikation im Mittelstand“ Die Anforderungen der Banken Die Qualitätsbuchführung als Basis Die Analyse des Unternehmens die aussagekräftige BWA (Controllingreport) die Sicht der Bank einnehmen qualitative Faktoren einbeziehen Der Vergleich mit anderen Unternehmen Der Blick in die Zukunft Anmerkungen: Die Sicht der Bank einnehmen – DATEV Ratingreport Banken Erfolgreiche Bankengespräche - aber wie?

die Sicht der Bank einnehmen. qualitative Faktoren einbeziehen. Der Vergleich mit anderen Unternehmen. Der Blick in die Zukunft. Anmerkungen: Die Sicht der Bank einnehmen – DATEV Ratingreport Banken. Erfolgreiche Bankengespräche - aber wie")

43

Was ist eigentlich ein Ratingsystem?

Ein Ratingsystem ist allgemein definiert als ein Beurteilungsverfahren, das bestimmte Beobachtungsobjekte in eine Rangordnung einordnet. © DATEV eG, DATEV-Consulting

44

Ratingsysteme bei der Kreditvergabe

Wir unterscheiden zwischen: Kreditrating soll eine präzise Tendenz geben, ob der gewährte Kredit inkl. der Zinsen zurückgezahlt werden kann und mit welcher Wahrscheinlichkeit der Kredit ausfällt (Bonitätsprüfung). Unternehmensrating untersucht, wie sich der Unternehmenswert in der Zukunft verändert (share-holder-value). Wir beschäftigen uns heute mit Kreditrating. © DATEV eG, DATEV-Consulting

. Unternehmensrating. untersucht, wie sich der Unternehmenswert in der Zukunft verändert. (share-holder-value). Wir beschäftigen. uns heute mit. Kreditrating. © DATEV eG, DATEV-Consulting.")

45

Ratingsysteme bei der Kreditvergabe

Banken unterscheiden bei der Beurteilung der Kreditvergabe zwischen Unternehmen und privaten Haushalten: für Unternehmen gibt es ein „Kredit“-Rating für private Haushalte wird häufig ein Scoringverfahren verwendet. (Punktesystem) © DATEV eG, DATEV-Consulting

© DATEV eG, DATEV-Consulting.")

46

Bankinterne Verfahren - Mindestanforderungen

Mindestzahl von Ratingklassen (7+1) Nutzung aller aktuellen, relevanten Kundeninformationen Einbindung in Unternehmenssteuerung Validierung der bankintern gemessenen Risikoparameter Funktionstrennung zwischen Risikoeinschätzung und Kundenbetreuung Zusatzanforderungen: Stresstest Stresstest = wie reagiert das (Risikomanagement-)System in Stressituationen (z.B. in einer Rezession(die Bonität von vielen Kunden gleichzeitig wir schlechter)) Das KI muss auch in solchen Situationen dafür sorgen, das genug Eigenkapital zur Unterlegung der Kredite vorhanden ist. © DATEV eG, DATEV-Consulting

Nutzung aller aktuellen, relevanten Kundeninformationen. Einbindung in Unternehmenssteuerung. Validierung der bankintern gemessenen Risikoparameter. Funktionstrennung zwischen Risikoeinschätzung und Kundenbetreuung. Zusatzanforderungen: Stresstest. Stresstest = wie reagiert das (Risikomanagement-)System in Stressituationen (z.B. in einer Rezession(die Bonität von vielen Kunden gleichzeitig wir schlechter)) Das KI muss auch in solchen Situationen dafür sorgen, das genug Eigenkapital zur Unterlegung der Kredite vorhanden ist. © DATEV eG, DATEV-Consulting.")

47

Rating als Baustein im Kreditentscheidungsprozess

qualitative Faktoren persönlicher Eindruck Persönlichkeit des Unternehmers Positionierung im Wettbewerb Unternehmensleitung und -organisation Zukunftsorientierung der Strategie Investition & Liquidität Schlüssigkeit Cashflow-Betrachtung Tragfähigkeit Sinnhaftigkeit Rentabilität Kredit- entscheidung Branche Kontoführung Kreditauskunft Finanz- und Vermögenssituation allgemeine Kundendaten Rating Werthaltigkeit Kreditlaufzeit Rang Verwertbarkeit im Falle des Kreditausfalls Sicherheiten quantitative Faktoren

48

IFD*** Ratingskala und Mapping der Bankennotationen

VR- Bank DSGV Commerz-bank Deutsche Bank Dresdner Bank Hypo-Vereins-bank KfW* PD Bereich** I 0a – 1d 1 - 4 1.0 – 2.4 iAAA – iBBB 1 – 5 M1 – M7 Bis 0,3% II 1e – 2a 5 – 6 2.6 – 2.8 iBBB- - iBB+ 6 – 7 M8 – M9 0,3 – 0,7% III 2b – 2c 7 - 8 3.0 – 3.4 iBB+ - iBB- 8 M10 – M11 0,7 – 1,5% IV 2d – 2e 10 3.6 – 3.8 iBB- - iB+ 9 (ggf. 10) 5- - 6 M12 – M13 1,5 – 3,0% V 3a – 3b 4.0 – 4.8 iB+ - iB- 11 M14 – M15 3,0 – 8,0% VI 3c – 4e Ab 13 Ab 5.0 Ab iB- >7 M16 – M20 Ab 8,0% * Gilt nur für KFW-Direktkredite ** Angabe des PD-Bereichs von (inkl.) bis (exkl.) ***

M12 – M13. 1,5 – 3,0% V. 3a – 3b – 4.8. iB+ - iB- 11. M14 – M15. 3,0 – 8,0% VI. 3c – 4e. Ab 13. Ab 5.0. Ab iB >7. M16 – M20. Ab 8,0% * Gilt nur für KFW-Direktkredite. ** Angabe des PD-Bereichs von (inkl.) bis (exkl.) ***")

49

Erfolgreiche Bankengespräche - aber wie?

Die Anforderungen der Banken Bonitätsbeurteilung der Deutschen Bundesbank Abbildung aus dem Vortrag von Herrn Meier bzw. der Bonitätsanalyseunterlagen der Deutschen Bundesbank Anmerkungen: Auftragsumfang festlegen Monatliche Abgrenzungsbuchungen sind im Grundauftrag nicht enthalten Abstufungen bei einzureichenden Unterlagen (Jahresabschlussqualität mit Plausibilitätsbeurteilung etc.) ggf. Thema in der Erfa-Runde??? Erfolgreiche Bankengespräche - aber wie?

ggf. Thema in der Erfa-Runde Erfolgreiche Bankengespräche - aber wie")

50

Die Analyse des Unternehmens Die IFD-Ratingskala

Die IFD-Ratingskala mit Ratingstufen (I-VI), Beschreeibung der Bonität/des Risikos sowie Auisfallwahrscheinlichkeitsbereich KLICK Interaktive Schaltfläche - zurück Erfolgreiche Bankengespräche - aber wie?

, Beschreeibung der Bonität/des Risikos sowie Auisfallwahrscheinlichkeitsbereich. KLICK Interaktive Schaltfläche - zurück. Erfolgreiche Bankengespräche - aber wie")

51

Die Analyse des Unternehmens Die Sicht der Bank einnehmen (u.a.)

Anmerkungen: Ratingreport Banken bietet die Darstellung der Jahresabschlüsse nach verschiedenen Bankenschemata an: Die Analyseschemata folgender Kreditinstitute sind verfügbar: HypoVereinsbank Dresdner Bank Deutsche Bank Genossenschaftsbanken (IKBA, GENO-FBS) Sparkassen Commerzbank und „bankneutral“ KLICK 1-4: verschiedene Schemata zur Ansicht Erfolgreiche Bankengespräche - aber wie?

Sparkassen. Commerzbank. und „bankneutral KLICK 1-4: verschiedene Schemata zur Ansicht. Erfolgreiche Bankengespräche - aber wie")

52

Erfolgreiche Bankengespräche - aber wie?

Agenda Einstieg: Studie „Finanzkommunikation im Mittelstand“ Die Anforderungen der Banken Die Qualitätsbuchführung als Basis Die Analyse des Unternehmens die aussagekräftige BWA (Controllingreport) die Sicht der Bank einnehmen qualitative Faktoren einbeziehen Der Vergleich mit anderen Unternehmen Der Blick in die Zukunft Anmerkungen: Qualitative Faktoren über die reinen Bilanzauswertungen hinaus ebenfalls möglich (DATEV-Rating-System) Erfolgreiche Bankengespräche - aber wie?

die Sicht der Bank einnehmen. qualitative Faktoren einbeziehen. Der Vergleich mit anderen Unternehmen. Der Blick in die Zukunft. Anmerkungen: Qualitative Faktoren über die reinen Bilanzauswertungen hinaus ebenfalls möglich (DATEV-Rating-System) Erfolgreiche Bankengespräche - aber wie")

53

Die Analyse des Unternehmens Qualitative Faktoren (Operative Risiken)

Bereich Absatz / Produkt und Sortiment (z.B.) In welchen Phasen des Produktlebenszyklus befinden sich die Produkte des Unternehmens? Bereich Beschaffung / Lieferantenmodalitäten (z.B.) Inwieweit ist das Unternehmen von einzelnen Lieferanten abhängig? Bereich Rechnungswesen / Kontrollmechanismen (z.B.) Wie beurteilen Sie Qualität und Umfang des Risikomangements des Unternehmens? Anmerkungen zum DATEV-Rating-System: Analyse der Stärken und Schwächen: auf die Fragen der Bank gut vorbereitet antworten ersetzt aber nicht das eigentliche Banken-Rating!!! Einschätzung und Beurteilung von Unternehmen und Unternehmern mit einer Überführung der Ergebnisse in Noten Gesamt-Rating, das die quantitativen und qualitativen Größen eines Unternehmens analysiert Qualitative Antworten können auch quantitativ gemessen werden Benotungsvorschläge und spezielle Beurteilungshilfen zur wirtschaftlichen Lage Hintergrundinformationen durch Branchenberichte und Vergleichsdaten Eigenbeurteilung und Fremdbeurteilung mit Gegenüberstellung der Ergebnisse FOLIE: Beispiele qualitiativer Faktoren aus den operativen Risiken eines Unternehmens KLICK 1-3: einzeln die Bereiche ansehen Erfolgreiche Bankengespräche - aber wie?

In welchen Phasen des Produktlebenszyklus befinden sich die Produkte des Unternehmens Bereich Beschaffung / Lieferantenmodalitäten (z.B.) Inwieweit ist das Unternehmen von einzelnen Lieferanten abhängig Bereich Rechnungswesen / Kontrollmechanismen (z.B.) Wie beurteilen Sie Qualität und Umfang des Risikomangements des Unternehmens Anmerkungen zum DATEV-Rating-System: Analyse der Stärken und Schwächen: auf die Fragen der Bank gut vorbereitet antworten ersetzt aber nicht das eigentliche Banken-Rating!!! Einschätzung und Beurteilung von Unternehmen und Unternehmern mit einer Überführung der Ergebnisse in Noten. Gesamt-Rating, das die quantitativen und qualitativen Größen eines Unternehmens analysiert. Qualitative Antworten können auch quantitativ gemessen werden. Benotungsvorschläge und spezielle Beurteilungshilfen zur wirtschaftlichen Lage. Hintergrundinformationen durch Branchenberichte und Vergleichsdaten. Eigenbeurteilung und Fremdbeurteilung mit Gegenüberstellung der Ergebnisse. FOLIE: Beispiele qualitiativer Faktoren aus den operativen Risiken eines Unternehmens. KLICK 1-3: einzeln die Bereiche ansehen. Erfolgreiche Bankengespräche - aber wie")

54

Erfolgreiche Bankengespräche - aber wie?

Die Analyse des Unternehmens Qualitative Faktoren (Strategische Risiken) Bereich Management / Strategie (z.B.) Wie beurteilen Sie die Umsetzung der strategischen Planung durch das Management? Bereich Investition / Anlagevermögen (z.B.) Wie beurteilen Sie die geplanten Investitionen des Unternehmens? Bereich Markt und Konkurrenz (z.B.) Wie schätzen Sie die zukünftige Entwicklung des Marktvolumens in den Märkten des Unternehmens ein? FOLIE: Beispiele qualitiativer Faktoren aus den strategischen Risiken eines Unternehmens KLICK 1-3: einzeln die Bereiche ansehen Erfolgreiche Bankengespräche - aber wie?

Bereich Management / Strategie (z.B.) Wie beurteilen Sie die Umsetzung der strategischen Planung durch das Management Bereich Investition / Anlagevermögen (z.B.) Wie beurteilen Sie die geplanten Investitionen des Unternehmens Bereich Markt und Konkurrenz (z.B.) Wie schätzen Sie die zukünftige Entwicklung des Marktvolumens in den Märkten des Unternehmens ein FOLIE: Beispiele qualitiativer Faktoren aus den strategischen Risiken eines Unternehmens. KLICK 1-3: einzeln die Bereiche ansehen. Erfolgreiche Bankengespräche - aber wie")

55

Erfolgreiche Bankengespräche - aber wie?

Agenda Einstieg: Studie „Finanzkommunikation im Mittelstand“ Die Anforderungen der Banken Die Qualitätsbuchführung als Basis Die Analyse des Unternehmens Der Vergleich mit anderen Unternehmen Der Blick in die Zukunft Anmerkungen: Unternehmenszahlen für sich nicht so aussagekräftig – wo können Vergleichszahlen herkommen? Erfolgreiche Bankengespräche - aber wie?

56

Die Analyse des Unternehmens Der Vergleich zur Branche

FOLIE: Beispiel einer Branchenanalyse aus derm Ratingreport Banken KLICK: Hinweis auf die Branchenvergleichszahlen der Deutschen Bundesbank! Die Branchenvergleichszahlen basieren auf Kennzahlen der Deutschen Bundesbank (Stand November 2008) Erfolgreiche Bankengespräche - aber wie?

Erfolgreiche Bankengespräche - aber wie")

57

Der Vergleich mit anderen Unternehmen Einige Beispiele

Kennzahlen, Trends, Prognosen für ca. 400 Branchen Brancheninformationen der Banken Dresdner Bank Branchen-Reports Volks- und Raiffeisenbanken Branchenbriefe FERI-Branchenbewertungen und Umsatzprognosen Betriebsvergleiche DATEV BWA-Vergleiche für ca. 240 Branchen Weitere Brancheninformationen, u.a. für Branchen des Handwerks Branchen des Gastgewerbes Dienstleistungsbranchen Creditreform Analysen zur Wirtschaftslage Anmerkungen: Weitere Beispiele von „Vergleichszahlen“ und anderen Informationen (Branchen-, Bankeninformationen) KLICK 1-5: die Punkte einzeln aufrufen Überleitung zur nächsten Folie: Grafisch einige Beispiele von „Vergleichsinformationen“ Erfolgreiche Bankengespräche - aber wie?

KLICK 1-5: die Punkte einzeln aufrufen. Überleitung zur nächsten Folie: Grafisch einige Beispiele von „Vergleichsinformationen Erfolgreiche Bankengespräche - aber wie")

58

Studien und weitere Informationen

NUR EIN KLICK!!! Selbstablaufendes Demo!!! Beispiele: VR-Gründungskonzept (Volks-/Raiffeisenbanken) ZEW-Branchenreports (Zentrum für europäische Wirtschaftsforschung) BWA-Betriebsvergleichen (DATEV eG) Feri-Ratingagentur (Branchenratings etc.) Erfolgreiche Bankengespräche - aber wie?

ZEW-Branchenreports (Zentrum für europäische Wirtschaftsforschung) BWA-Betriebsvergleichen (DATEV eG) Feri-Ratingagentur (Branchenratings etc.) Erfolgreiche Bankengespräche - aber wie")

59

Erfolgreiche Bankengespräche - aber wie?

Agenda Einstieg: Studie „Finanzkommunikation im Mittelstand“ Die Anforderungen der Banken Die Qualitätsbuchführung als Basis Die Analyse des Unternehmens Der Vergleich mit anderen Unternehmen Der Blick in die Zukunft Zum Abschluss der „Blick in die Zukunft“ => ist Zukunft planbar??? Übergang zur nächsten Folie („Planung ersetzt Zufall durch Irrtum“) Erfolgreiche Bankengespräche - aber wie?

Erfolgreiche Bankengespräche - aber wie")

60

Der Blick in die Zukunft

„Planung ersetzt Zufall durch Irrtum!“ KLICK: die (provokante) These erscheint. Kann man die Zukunft überhaupt planen? Wofür werden Planzahlen benötigt? => z.B. für Finanzbedarfsermittlung! Erfolgreiche Bankengespräche - aber wie?

These erscheint. Kann man die Zukunft überhaupt planen Wofür werden Planzahlen benötigt => z.B. für Finanzbedarfsermittlung! Erfolgreiche Bankengespräche - aber wie")

61

Liquiditätsvorschau Vorteile einer aktuellen FIBU nutzen

Sie können frühzeitig Liquiditätsengpässe erkennen Sie können Kreditkosten dadurch senken Oder Ihre Finanzsituation optimieren Und vor allem: Sie bleiben zahlungsfähig! Sie können somit aktiv handeln… Zitieren: Sie… … Und -wenn wir wieder eine Brücke hin zur Kommunikation schlagen – sie zeigen sich als verlässlichen und vertrauensvollen „Partner“ für Ihren Kapitalgeber. Erfolgreiche Bankengespräche - aber wie?

62

Erfolgreiche Bankengespräche - aber wie?

Die Qualitätsbuchführung als Basis – die Liquiditätsvorschau zeigt Ihnen, wann es kritisch wird… Denn die Liquidität wird detailliert und vor allem grafisch dargestellt. Somit erkennen sie sofort Liquiditätsengpässe – bevor Sie entstehen… Übrigens – wissen Sie, welchen Mehrumsatz ein Forderungsausfall für Sie bedeutet? Das soll Ihnen zum Schluss noch das kleine Rechenbeispiel verdeutlichen… Erfolgreiche Bankengespräche - aber wie?

63

Wir danken für Ihre Aufmerksamkeit!

Zukunft gestalten. Gemeinsam Abschlussfolie!!! KLICK: DANKE!!!!! Wir danken für Ihre Aufmerksamkeit! Erfolgreiche Bankengespräche - aber wie?

65

Rating der Sparkassen Einteilung der Kunden in Gruppen: Firmenkunden

(Nettoumsatz > €) Gewerbekunden Geschäftskunden kleine Firmenkunden große Firmenkunden Nettoumsatz < Nettoumsatz < und Obligo < € Nettoumsatz bis € (2 Umsatzgrößenklassen) Nettoumsatz > € (3 Umsatzgrößenklassen)

Gewerbekunden. Geschäftskunden. kleine. Firmenkunden. große. Firmenkunden. Nettoumsatz. < Nettoumsatz. < und. Obligo. < € Nettoumsatz bis € (2 Umsatzgrößenklassen) Nettoumsatz. > € (3 Umsatzgrößenklassen)")

66

Das DSGV-Rating-System

Bilanzfaktoren/ Finanz- kennzahlen qualitative Faktoren Warnsignale Haftungs- verbünde Finanzrating qualitatives Rating Rating-abstufung Bonitäts-einfluss Basisrating Kundenrating integriertes Kundenrating

67

Das DSGV-Rating-System

Bilanzfaktoren/ Finanz- kennzahlen qualitative Faktoren Warnsignale Haftungs- verbünde Finanzrating basiert auf eingereichtem Jahresabschluss (Bilanz, GuV, Anhang, ggf. Lagebericht und Einnahmen-Überschuss-Rechnung der letzten 3 Jahre) Ermittlung verschiedener liquiditätsrelevanter Kennzahlen, z.B. Cashflow-Kennzahl 1, Liquiditätskennzahl, Kapitalbindung, Kreditorenlaufzeit

Ermittlung verschiedener liquiditätsrelevanter Kennzahlen, z.B. Cashflow-Kennzahl 1, Liquiditätskennzahl, Kapitalbindung, Kreditorenlaufzeit.")

68

Das DSGV-Rating-System

Bilanzfaktoren/ Finanz- kennzahlen qualitative Faktoren Warnsignale Haftungs- verbünde qualitatives Rating Ermittlung „harter“ Faktoren, z.B. Existenz eines Finanzleiters, einer Finanz- und/oder Liquiditätsplanung, Anzahl der Tage, an denen das Konto überzogen war, Dauer der Geschäftsbeziehung bei großen Firmenkunden: „weiche“ qualitative Faktoren in den Bereichen „Planung und Steuerung“ „Unternehmensführung“ „Markt und Produkt“ „Wertschöpfungskette“

69

Harte qualitative Faktoren und deren Aussagekraft

Folie zeigt, welchen Erklärungsgehalt qualitative Faktoren zu einem Rating-System liefern. Ein Rating-System, das auf die dargestellten qualitativen Faktoren zurückgreift liefert eine in ca. 60% der Fälle (Power-Curve) richtige Aussage über die Bonität eines Unternehmens (d.h. das System ist nicht zufällig). Die restlichen 40% können durch quantitative Faktoren geliefert werden. -> Qualitative Faktoren haben eine hohe Aussagekraft in Bezug auf das Rating-Ergebnis und sind daher bei der Rating-Vorbereitung unbedingt mit zu beachten. -> Die Gewichtung der Faktoren im System leitet sich aus der Power-Curve ab. (Auf Überziehung hinweisen!) Folie kann gut dazu dienen, die Wichtigkeit der qualitativen Faktoren zu unterstreichen. Beispiel: Wenn Sie Ihr Konto überziehen führt das zu einem schlechten Rating. Ohne einen anderen Faktor zu beachten würde dieses Rating mit der tatsächlichen Bonität des Unternehmens übereinstimmen. (erst im Nachhinein feststellbar) DSGV Firmenkunden-Rating

richtige Aussage über die Bonität eines Unternehmens (d.h. das System ist nicht zufällig). Die restlichen 40% können durch quantitative Faktoren geliefert werden. -> Qualitative Faktoren haben eine hohe Aussagekraft in Bezug auf das Rating-Ergebnis und sind daher bei der Rating-Vorbereitung unbedingt mit zu beachten. -> Die Gewichtung der Faktoren im System leitet sich aus der Power-Curve ab. (Auf Überziehung hinweisen!) Folie kann gut dazu dienen, die Wichtigkeit der qualitativen Faktoren zu unterstreichen. Beispiel: Wenn Sie Ihr Konto überziehen führt das zu einem schlechten Rating. Ohne einen anderen Faktor zu beachten würde dieses Rating mit der tatsächlichen Bonität des Unternehmens übereinstimmen. (erst im Nachhinein feststellbar) DSGV Firmenkunden-Rating.")

70

Das DSGV-Rating-System

Bilanzfaktoren/ Finanz- kennzahlen qualitative Faktoren Warnsignale Haftungs- verbünde Ratingabstufung Warnsignale können zur Abstufung der Ratingnote führen z.B. Kontoüberziehung, Lastschriftrückgaben, Scheckrückgaben, Verzögerungen bei der Begleichung von Darlehensraten, Kontopfändungen, Kreditkündigung anderer Banken

71

Das DSGV-Rating-System

Bilanzfaktoren/ Finanz- kennzahlen qualitative Faktoren Warnsignale Haftungs- verbünde Bonitätseinfluss Untersuchung der Haftungsverbünde, wenn das Unternehmen innerhalb einer Konzernstruktur agiert.

72

Das Ratingverfahren der VR-Banken

beinhaltet Kriterien der traditionellen Kreditwürdigkeitsprüfung mit einer klaren Ausrichtung auf die künftige Entwicklung des Unternehmens Einteilung des genossenschaftlichen Kreditportfolios in unterschiedliche Zielgruppen: Privatkunden Existenzgründer Freiberufler Firmenkunden Spezialfinanzierungen Banken staatlicher Sektor Non-Profit-Organisationen weitere Aufteilung in 5 Klassen

73

Das Ratingverfahren der VR-Banken

Segmente des Firmenkunden-Ratings BVR-II-Rating Mittelstand* (bis 5 Mio. € Umsatz) BVR-II-Rating Oberer Mittelstand* (ab 5 Mio. € Umsatz) Agrar Börsennotierte Kunden Ausländische Kunden * BVR = Bundesverband der Deutschen Volksbanken und Raiffeisenbanken Quelle: Broschüre „Rating als Chance“ der VR-Bank

BVR-II-Rating Oberer Mittelstand* (ab 5 Mio. € Umsatz) Agrar. Börsennotierte Kunden. Ausländische Kunden. * BVR = Bundesverband der Deutschen Volksbanken und Raiffeisenbanken. Quelle: Broschüre „Rating als Chance der VR-Bank.")

74

Architektur des BVR-II-Ratings (1)

Jahres- abschluss Grundlage für die Analyse des Jahresabschlusses ist eine Scoringfunktion, bestehend aus fünf statistisch und betriebswirtschaftlich fundierten sowie leicht kommunizierbaren Kennzahlen, z.B. 1 Vermögenslage = Bilanzielles EK + Rückstellungen Gesamtkapital Ertragslage I = Betriebsergebnis vor Steuern + Planmäßige AfA Ertragslage II = JÜ + Personalaufwand + Zinsaufwand + Steuern ges. Liquiditätslage = Forderungen + liquide Mittel – Kurzfr. Verbindlichkeiten Finanzlage = Finanzergebnis (Beteiligungs-/Zinserträge – Zinsaufwand) Gesamtleistung Privat- vermögen Die Zusammenführung der Beurteilung des Jahresabschlusses und der Ratingnote „Private Vermögensverhältnisse“ ergibt das Kernrating „Wirtschaftliche Verhältnisse“ 2 Quelle: zeb/rolfes.schierenbeck.associates

Gesamtleistung. Privat- vermögen. Die Zusammenführung der Beurteilung des Jahresabschlusses und der Ratingnote „Private Vermögensverhältnisse ergibt das Kernrating „Wirtschaftliche Verhältnisse 2. Quelle: zeb/rolfes.schierenbeck.associates.")

75

Architektur des BVR-II-Ratings (2)

Konto- führung Die Kriterien BWA und Kontoführung modifizieren das Kernrating der wirtschaftlichen Verhältnisse zur Gesamtbeurteilung der aktuellen Vermögens-, Finanz- und Ertragslage mit Hilfe strukturierter Scorecards 3 BWA 4 Markt/ Branche Die Kriterien „Markt/Branche“, „Unternehmen/ Management“ sowie „Planung“ ergänzen die Gesamtbeurteilung der aktuellen Vermögens-, Finanz- und Ertragslage hinsichtlich der Beurteilung der zukünftigen Entwicklung mit Hilfe strukturierter Scorecards 5 Unternehmen/ Management 6 Planung 7

76

Aufbau des Deutsche Bank Ratings

Die Systematik des Kundenratings in der Deutschen Bank beruht auf folgenden Faktoren Allgemeine Kundendaten Angaben zum Kunden und persönliche Daten Angaben zum Unternehmen, z.B. Gründungsjahr, Rechtsform Dauer der Geschäftsbeziehung Kredit- auskunft Information zur Kredithistorie negative / positive Merkmale Finanzwirt-schaftliche Daten Bilanzen, Gewinn- & Verlustrechnungen Selbstauskunft Einkommensteuerbescheid Konto-führung Kontoführung sowie Inanspruchnahme von Kreditlinien Dauer der Geschäftsverbindung bewegliche Kontoführung Branche Branchenentwicklung Branchenumfeld

77

Aufbau des Deutsche Bank Ratings

harte, quantitative Einflussfaktoren weiche, qualtitative Einflussfaktoren Unternehmensführung und -organisation, Nachfolgeregelung Qualität des Rechnungswesens Positionierung im Wettbewerb Forschungs- und Entwicklungsaufwand zukünftige Strategie Abhängigkeiten von Lieferanten und Abnehmern

78

Vorbereitung des Unternehmens auf ein Rating – Benötigte Informationen

Informationsbereiche: 1. Erfahrungen mit dem Unternehmen als Kunde Kundenerfahrung aus der bisherigen Kreditbeziehung Zahlungsverhalten auf den Bankkonten 2. quantitative Angaben über die wirtschaftliche Lage des Unternehmens und quantitative Angaben über Privatverhältnisse bei der Analyse natürlicher Personen (Freiberufler, Einzelunternehmer etc..) 3. qualitative Angaben zu einzelnen Bereichen des Unternehmens Marktpotentialen Führungspotentialen Produktionspotentialen

3. qualitative Angaben zu einzelnen Bereichen des Unternehmens. Marktpotentialen. Führungspotentialen. Produktionspotentialen.")

79

Vorbereitung des Unternehmens auf Rating – Kundenerfahrungen aus bisherigen Kreditbeziehungen

Das Rating der Volks- und Raiffeisenbanken erfragt zum Thema Kundenerfahrung, ob „der Kunde die Bank zeitnah, umfassend, glaubhaft und nachvollziehbar“ informiert hat. Zum Themenkomplex Erfahrung mit dem Kunden gehören auch typische Crashfragen:

80

Vorbereitung des Unternehmens auf Rating – Kundenerfahrungen aus bisherigen Kreditbeziehungen

Informationen über das Zahlungsverhalten auf den Bankkonten des kreditvergebenden Instituts gehören zu den traditionellen Informationsbereichen der Bonitätsanalyse.

81

Vorbereitung des Unternehmens auf Rating – Quantitative Angaben – Datendetaillierung

Folgende Positionen des Jahresabschlusses sollten über die Pflichtangaben des HGB hinaus erläutert werden: Sonstige betriebliche Erträge Sonstige betriebliche Aufwendungen Abschreibungen Wertminderungen auf das Umlaufvermögen, sofern unüblich hoch Zinsaufwand bei Personengesellschaften Bei GmbHs die Gewinnverwendung Entnahmen bei Personengesellschaften Restlaufzeiten bei Verbindlichkeiten Verbindlichkeitsaufteilung bei Personengesellschaften Eigenkapital bei Personengesellschaften Ausstehende Einlagen Beispiel: werden keine Restlaufzeiten bei Verbindlichkeiten angegeben, geht die Bank von einer reinen kurzfristigen Finanzierung des Unternehmens aus!

82

Vorbereitung des Unternehmens auf Rating – Quantitative Angaben – Selbstauskunft

Von Einzelunternehmen und Freiberuflern wird zunehmend eine private Selbstauskunft verlangt. Damit wird auch der private Bereich in das Rating einbezogen:

83

Vorbereitung des Unternehmens auf Rating – Qualitative Angaben - Marktpotenzial

84

Vorbereitung des Unternehmens auf Rating – Qualitative Angaben - Führungspotenzial

85

Vorbereitung des Unternehmens auf Rating – Qualitative Angaben – Produktionspotenzial

86

Rating der Sparkassen Fragen, die der Bankberater beantworten muss:

Markt und Produkt Produkt Wie beurteilen Sie das Produktsortiment? Wie beurteilen Sie die Qualität der Produkte und Dienstleistungen? Marktstellung Wie beurteilen Sie die Marktposition? Wie beurteilen Sie die Konkurrenzsituation? Wie beurteilen Sie die Stabilität des Wettbewerbs? Branche Wie beurteilen Sie das Marktwachstum? Wie beurteilen Sie die Branchenrentabilität? Wie beurteilen Sie die Innovationsgeschwindigkeit? Wie beurteilen Sie die Marktschwankungen? Absatz Wie beurteilen Sie den aktuellen Auftragsbestand? Wie beurteilen Sie die zukünftige Kapazitätsauslastung? Wie beurteilen Sie die Bonität der Kunden des Unternehmens? Wie groß ist die Abhängigkeit des Unternehmens von einem Kunden? Quelle: Consultant 11/2006

87

Rating der Sparkassen Fragen, die der Bankberater beantworten muss:

Wertschöpfungskette Organisation Wie beurteilen Sie die Aufbauorganisation? Wie beurteilen Sie die Ablauforganisation? Wie beurteilen Sie das Qualitätsmanagement? Forschung und Entwicklung Wie beurteilen Sie die Forschungs- und Entwicklungstätigkeit in Bezug auf die Effektivität? Einkauf / Warenhaltung Wie beurteilen Sie die Einkaufskonditionen? Wie beurteilen Sie die Qualität der Lieferanten? Wie groß ist die Abhängigkeit von einem Lieferanten? Quelle: Consultant 11/2006

88

Rating der Sparkassen Fragen, die der Bankberater beantworten muss:

Unternehmensführung Unternehmensstrategie Wie beurteilen Sie die Firmenstrategie? Wie beurteilen Sie das Strategiemanagement? Management Wie beurteilen Sie die erste Managementebene bezüglich - ihrer fachlichen Qualifikation? - ihrer persönlichen Qualifikation? Wie beurteilen Sie die fachlichen und persönlichen Qualifikationen der zweiten Managementebene? Wie beurteilen Sie die Zusammenarbeit und Kommunikation im Management? Personal Wie beurteilen Sie das Personalmanagement? Wie beurteilen Sie die Personalzufriedenheit? Wie beurteilen Sie spezifische personelle Risiken? Quelle: Consultant 11/2006

89

Rating der Sparkassen Fragen, die der Bankberater beantworten muss:

Unternehmensplanung und -steuerung Informationspolitik Wie beurteilen Sie das Auskunftsverhalten? Wie beurteilen Sie die zur Verfügung gestellten Unterlagen des Unternehmens? Planung Wie beurteilen Sie die Gewinn- und Bilanzplanung? Wie beurteilen Sie die Finanz- und Liquiditätsplanung? Wie beurteilen Sie die Investitionsplanung? Controlling Wie beurteilen Sie das Konzept zur Unternehmenssteuerung? Wie beurteilen Sie die die Kostenrechnung des Unternehmens? Wie beurteilen Sie das unterjährige Berichtswesen? Wie beurteilen Sie das Liquiditätsmanagement? Wie beurteilen Sie das Risikofrüherkennungssystem? Quelle: Consultant 11/2006

90

BVR-II-Rating und Rating für oberen Mittelstand Qualitativer Fragenbereich

Jahresabschluss Frage des BVR II-Rating oberer Mittel- stand 1. Wurden im Rahmen der Jahresabschlussanalyse wesentliche stille Reserven festgestellt? X 2. Sind „bilanzschönende Maßnahmen“ bekannt? 3. Wie viele Tage nach Bilanzstichtag ging der Jahresabschluss bei der Bank ein? 4. Gab es einen Wechsel des Wirtschaftsprüfers/Steuerberaters? 5. Gab es einen negativen Kommentar des Wirtschaftsprüfers/Steuerberaters? 6. Ist ein WP-Testat vorhanden? Wenn ja, ist es eingeschränkt? 7. Wurden massive Privatentnahmen in der Bilanzanalyse vermerkt? x Privatvermögen 8. Ist § 18 KWG auf den Kreditnehmer anzuwenden? BVR-II-Rating Mittelstand auf bilanzierende Firmenkunden bis 5 Mio. € Umsatz BVR-II-Rating Oberer Mittelstand ab 5 Mio. € Umsatz

91

BVR-II-Rating und Rating für oberen Mittelstand Qualitativer Fragenbereich

Kontoführung Frage des BVR II-Rating oberer Mittel- stand 9. Anzahl der Kontoüberziehungen in den letzten 12 Monaten um mehr als 30 Tage? (Einschließlich der Überziehungen von mehr als 60 Tagen) - Informationsbereitstellung wird maschinell unterstützt - X 10. Anzahl der Kontoüberziehungen in den letzten 12 Monaten um mehr als 60 Tage? 11. Anzahl der Kontoüberziehungen in den letzten 12 Monaten um mehr als 90 Tage? 12. Anzahl der Tage, an denen das Konto in den letzten 12 Monaten überzogen war? 13. Gab es in den letzten 12 Monaten Haben-Salden? 14. Gab es in den letzten 12 Monaten Scheck- oder Lastschriftrückgaben, nicht ausgeführte Überweisungen der Bank, Kontopfändungen, Anfragen auf Zins-/ Tilgungsstundungen, Wechselproteste? 15. Gab es in den letzten 12 Monaten eine Überziehung bei Drittbanken? 16. Wie viele Bankverbindungen unterhält der Kunde?

- Informationsbereitstellung wird maschinell unterstützt - X. 10. Anzahl der Kontoüberziehungen in den letzten 12 Monaten um mehr als 60 Tage 11. Anzahl der Kontoüberziehungen in den letzten 12 Monaten um mehr als 90 Tage 12. Anzahl der Tage, an denen das Konto in den letzten 12 Monaten überzogen war 13. Gab es in den letzten 12 Monaten Haben-Salden 14. Gab es in den letzten 12 Monaten Scheck- oder Lastschriftrückgaben, nicht ausgeführte Überweisungen der Bank, Kontopfändungen, Anfragen auf Zins-/ Tilgungsstundungen, Wechselproteste 15. Gab es in den letzten 12 Monaten eine Überziehung bei Drittbanken 16. Wie viele Bankverbindungen unterhält der Kunde")

92

BVR-II-Rating und Rating für oberen Mittelstand Qualitativer Fragenbereich

BWA Frage des BVR II-Rating oberer Mittel- stand 17. Ist die Unternehmensleitung in der Lage, die wirtschaftliche Entwicklung auch unterjährig zutreffend darzustellen? X 18. Liegt eine zeitliche Verzögerung von über 2 Monaten beim Einreichen der BWA‘s vor? 19. Zeigt die durchschnittliche Umsatzentwicklung der letzten 6 Monate gemäß BWA eine signifikante Veränderung gegenüber dem letzten vorliegenden Jahresabschluss? 20. Zeigt die durchschnittliche Betriebsaufwandsentwicklung der letzten 6 Monate gemäß BWA eine signifikante Veränderung gegenüber dem letzten vorliegenden Jahresabschluss?

93

BVR-II-Rating und Rating für oberen Mittelstand Qualitativer Fragenbereich

Markt Frage des BVR II-Rating oberer Mittel- Stand 21. Auf wie viele Kunden entfallen mindestens 50% des Umsatzes? X 22. Wie viele Kunden hat das Unternehmen? 23. Wie hoch ist der Anteil des Hauptkunden am Gesamtumsatz? 24. Wie viele Lieferanten hat das Unternehmen? 25. Auf wie viele Hauptlieferanten entfallen mindestens 50% des Materialaufwandes? 26. Wurden mehr als 25% der Lieferungen und Leistungen oder der Umsätze in Fremdwährungen abgewickelt und sind Währungsrisiken abgesichert? 27. Wie groß ist der ungesicherte Anteil der Lieferungen und Leistungen oder der Umsätze in Fremdwährung in Prozent? 28. Wie viele Produktgruppen gibt es? 29. Wird eine aktive Produktneu- und –weiterentwicklung betrieben? 30. Befand sich das Unternehmen unter den Top 1 – 10 der Branche bezogen auf den Umsatz? 31. Wie viele direkte Konkurrenten hat das Unternehmen?

94

BVR-II-Rating und Rating für oberen Mittelstand Qualitativer Fragenbereich

Unternehmen/Management Frage des BVR II-Rating oberer Mittel- Stand 32. Existiert eine geeignete Nachfolgeregelung? X 33. Ist der Unternehmer/(Haupt-)Geschäftsführer schon einmal von Insolvenzverfahren betroffen gewesen oder hat er eidesstattliche Versicherungen geleistet? 34. Gibt es in der Geschäftsleitung eine Person mit betriebswirtschaftlicher Ausbildung? 35. Gibt es in der Geschäftsleitung eine Person mit technischer Ausbildung? 36. Wie viele Mitarbeiter hat das Unternehmen? 37. Seit welchem Jahr führt der Unternehmer/(Haupt-)Geschäftsführer das Unternehmen? 38. Seit welchem Jahr arbeitet der Unternehmer/(Haupt-)Geschäftsführer in der Branche? 39. Wie alt ist das Unternehmen? 40. Gab es in den letzten 3 Jahren einen Wechsel des Geschäftsführers? 41. Dauer der Kundenbeziehung? 42. Anzahl der Beschäftigten? 43. Hat das Unternehmen eine Betriebsunterbrechungsversicherung?

Geschäftsführer schon einmal von Insolvenzverfahren betroffen gewesen oder hat er eidesstattliche Versicherungen geleistet 34. Gibt es in der Geschäftsleitung eine Person mit betriebswirtschaftlicher Ausbildung 35. Gibt es in der Geschäftsleitung eine Person mit technischer Ausbildung 36. Wie viele Mitarbeiter hat das Unternehmen 37. Seit welchem Jahr führt der Unternehmer/(Haupt-)Geschäftsführer das Unternehmen 38. Seit welchem Jahr arbeitet der Unternehmer/(Haupt-)Geschäftsführer in der Branche 39. Wie alt ist das Unternehmen 40. Gab es in den letzten 3 Jahren einen Wechsel des Geschäftsführers 41. Dauer der Kundenbeziehung 42. Anzahl der Beschäftigten 43. Hat das Unternehmen eine Betriebsunterbrechungsversicherung")

95

BVR-II-Rating und Rating für oberen Mittelstand Qualitativer Fragenbereich

Unternehmen/Management Frage des BVR II-Rating oberer Mittel- Stand 44. Wurden ausreichende Versicherungen gegen Forderungsausfälle abgeschlossen? x 45. Welchen Einblick hat die Bank in die wesentlichen nichtmonetären Entwicklungen im Unternehmen (Entlassungen oder Ernennung von Geschäftsführern/leitenden Angestellten, sonstige Einschnitte im Personal, Personalbereich, Veränderung der Gesellschafterstruktur, etc.)? X 46. Sind Absprachen bezüglich der Einhaltung des Termins der Einreichung JA, Ausgleich der Überziehung, Verwendung von Krediten, Ausweitung Obligos bei anderen Banken, Tilgungsvereinbarungen, Beibringung zugesagter Unterlagen, Sicherheiten, externer Berater, leitender Angestellter getroffen? 47. Besteht eine Kostenstellen- und Kostenartenrechnung? 48. Besteht eine Vorkalkulation? 49. Besteht eine Nachkalkulation? 50. Innerhalb welches Zeitraums erfolgt die Rechnungsstellung? 51. Existiert ein Leiter Finanzen? 52. Existiert ein Controlling oder interne Revision?

X. 46. Sind Absprachen bezüglich der Einhaltung des Termins der Einreichung JA, Ausgleich der Überziehung, Verwendung von Krediten, Ausweitung Obligos bei anderen Banken, Tilgungsvereinbarungen, Beibringung zugesagter Unterlagen, Sicherheiten, externer Berater, leitender Angestellter getroffen 47. Besteht eine Kostenstellen- und Kostenartenrechnung 48. Besteht eine Vorkalkulation 49. Besteht eine Nachkalkulation 50. Innerhalb welches Zeitraums erfolgt die Rechnungsstellung 51. Existiert ein Leiter Finanzen 52. Existiert ein Controlling oder interne Revision")

96

BVR-II-Rating und Rating für oberen Mittelstand Qualitativer Fragenbereich

Planung Frage des BVR II-Rating Oberer Mittel- Stand 53. Wie wurden der Bank bisher wichtige Unternehmensentscheidungen (z. B. wirtschaftliche Investitionen, Kostenreduzierungen) erläutert? X 54. Wurden Alternativen/Szenarien in der Planung berücksichtigt? 55. Sind die beantragten Kreditmittel und Investitionen in der Planung berücksichtigt? 56. Führt der Kunde regelmäßige Planungsrechnungen durch? Wenn ja, welche? 57. Werden unterjährige Zwischenzahlen regelmäßig eingereicht? Hinweis: Die im BVR-II-Ratingsegment fett gekennzeichneten 13 Fragen stellen die derzeit zur Berechnung des Teilscorewertes berücksichtigten Fragen dar. Die weiteren 27 Fragen im BVR-II-Rating dienen zum Aufbau einer Datenbank und sind grundsätzlich mit zu beantworten. Analog stellen die 11 fett gekennzeichneten Fragen des Rating für den oberen Mittelstand die im Ratingergebnis berücksichtigten Fragen dar. Die weiteren 20 dienen zum Aufbau einer Datenbank und sind ebenfalls grundsätzlich zu beantworten.

erläutert X. 54. Wurden Alternativen/Szenarien in der Planung berücksichtigt 55. Sind die beantragten Kreditmittel und Investitionen in der Planung berücksichtigt 56. Führt der Kunde regelmäßige Planungsrechnungen durch Wenn ja, welche 57. Werden unterjährige Zwischenzahlen regelmäßig eingereicht Hinweis: Die im BVR-II-Ratingsegment fett gekennzeichneten 13 Fragen stellen die derzeit zur Berechnung des Teilscorewertes berücksichtigten Fragen dar. Die weiteren 27 Fragen im BVR-II-Rating dienen zum Aufbau einer Datenbank und sind grundsätzlich mit zu beantworten. Analog stellen die 11 fett gekennzeichneten Fragen des Rating für den oberen Mittelstand die im Ratingergebnis berücksichtigten Fragen dar. Die weiteren 20 dienen zum Aufbau einer Datenbank und sind ebenfalls grundsätzlich zu beantworten.")

97

Optimierungsmaßnahmen

Verbesserung des Bilanzbildes Optimierung der Finanzierung Ziele der Rating-Beratung gezielte Risikobe-wältigung professionelle Finanzkommuni-kation Transparenz-steigerung im Unternehmen

98

Handlungsmöglichkeiten, das Rating zu verbessern

Reduzierung des Anlagevermögens durch Verkauf von nicht betriebsnotwendigen Anlagegütern Tilgung von Schulden durch freigewordenes Kapital, Verbesserung des Verschuldungsgrades… Abbau von Vorräten durch Verbrauch/ Veräußerung Reduzierung der Kapitalbindung, Verbesserung der Liquidität und der Rentabilität Forderungsmanagement Ausnutzung von Skonti Reduktion der kurzfristigen Verbindlichkeiten

99

Handlungsmöglichkeiten, das Rating zu verbessern

Abschluss geeigneter Versicherungen, z.B. gegen Forderungsausfall Reduzierung der Risiken Nachfolgepolitik signalisiert Kontinuität in der Unternehmensführung Beziehung zur Bank: gute Kunde-Bank-Beziehung Umschuldung: Verbesserung der Liquidität und der Anlagendeckung

100

Handlungsmöglichkeiten, das Rating zu verbessern

Erhöhung des Eigenkapitals die unterschiedlichen Eigenkapital-Definitionen der Banken beachten Ausbau vorhandener/ Aufbau neuer Kompetenzen günstige Auswirkung auf das Rating Aufbau von Controlling-Systemen notwendige Voraussetzung für fundierte Planung, wie auch Unternehmenssteuerung Ableitung von Ursache-Wirkungs-Gefügen mit Hilfe der Balanced Scorecard: strategische und operative Planung verknüpfen

101

Handlungsmöglichkeiten, das Rating zu verbessern

Aufbau eines Risikomanagements zukünftige Zahlungen werden „vorhersehbarer“ Qualitätsmanagement Vorteile Auftragsvergabe, Kundenzufriedenheit, Werbewirkung Steigerung der Kundenzufriedenheit Haltung von Stammkunden, Gewinnung neuer Kunden

102

Exkurs: Verbesserung der Eigenkapital-Quote

Durch steuertaktische Maßnahmen kann die Eigenkapital-Quote stark sinken (Bspw.: Überführung von Betriebsvermögen ins Privatvermögen, bei Finanzierung desselben durch den Betrieb) Kann beim Rating der Genossenschaftsbanken durch die private Vermögensaufstellung „geheilt“ werden Ohne weitere Erläuterungen nehmen die Kreditinstitute zahlreiche Absetzungen vom Eigenkapital vor Bei der Ratingvorbereitung gilt es zu beachten: Welche Eigenkapital-Verrechnungen nimmt die Bank vor? Was sind die Eigenkapital-Erhöhenden Tatbestände? (Mitteilen!!!) Mit welchen Eigenkapital-Verringernden Tatbeständen muss ich rechnen?

Kann beim Rating der Genossenschaftsbanken durch die private Vermögensaufstellung „geheilt werden. Ohne weitere Erläuterungen nehmen die Kreditinstitute zahlreiche Absetzungen vom Eigenkapital vor. Bei der Ratingvorbereitung gilt es zu beachten: Welche Eigenkapital-Verrechnungen nimmt die Bank vor Was sind die Eigenkapital-Erhöhenden Tatbestände (Mitteilen!!!) Mit welchen Eigenkapital-Verringernden Tatbeständen muss ich rechnen")

103

Exkurs: Verbesserung der Eigenkapital-Quote

Hinzurechnungen (ganz oder in Teilen) SoPo mit Rücklageanteil Verbindlichkeiten mit Rangrücktrittserklärungen Gesellschaftsverbindlichkeiten Verbindlichkeiten in der Bilanz für Sachvermögen außerhalb der Bilanz Stille Reserven auf der Aktivseite Nicht ausgeschüttete Bilanzgewinne Vermögensgegenstände, die dauerhaft den Wert des Unternehmens steigern

SoPo mit Rücklageanteil. Verbindlichkeiten mit Rangrücktrittserklärungen. Gesellschaftsverbindlichkeiten. Verbindlichkeiten in der Bilanz für Sachvermögen. außerhalb der Bilanz. Stille Reserven auf der Aktivseite. Nicht ausgeschüttete Bilanzgewinne. Vermögensgegenstände, die dauerhaft den Wert des Unternehmens steigern.")

104

Exkurs: Verbesserung der Eigenkapital-Quote

Kürzungen (ganz oder in Teilen) Bilanzgewinne, die ausgeschüttet werden Eigene Anteile Bilanzierungshilfen Geschäfts- und Firmenwert (Einzelabschluss) Verschmelzungsmehrwert Geschäfts- & Firmenwertkonsolidierung Disagio Forderungen an Gesellschafter und nahe stehende Personen Undotierte Rückstellungen Nicht passivierte Schulden Nicht werthaltige Vermögensgegenstände Latente Steuern Keine echten oder wahrscheinlich nicht dauerhaft zur Verfügung stehenden Vermögensgegenstände

Bilanzgewinne, die ausgeschüttet werden. Eigene Anteile. Bilanzierungshilfen. Geschäfts- und Firmenwert (Einzelabschluss) Verschmelzungsmehrwert. Geschäfts- & Firmenwertkonsolidierung. Disagio. Forderungen an Gesellschafter und nahe stehende Personen. Undotierte Rückstellungen. Nicht passivierte Schulden. Nicht werthaltige Vermögensgegenstände. Latente Steuern. Keine echten oder wahrscheinlich nicht dauerhaft zur Verfügung stehenden Vermögensgegenstände.")

Ähnliche Präsentationen

und Kapitalflussrechnung zusammen? 2. Was ist eine Bilanz? 3. Was ist eine Gewinn- und Verlustrechnung? 4. Was zeigt.>")

>")

Media Landesanstalt für Kommunikation Baden-Württemberg (LFK) Landeszentrale für Medien und Kommunikation.>")