Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Schuldenfrei. Zukunft frei.

Vortrag für Elternabende zu den Themen: Schulden und Taschengeld

2

Inhalt Allgemeine Informationen Taschengeld Adressen

3

Immer mehr junge Menschen starten bereits mit Schulden ins eigene Leben

6% der 13-17jährigen haben durchschnittlich 370 EUR Schulden 13% der jährigen haben durchschnittlich EUR Schulden 13% der jährigen haben durchschnittlich EUR Schulden (Quelle: Institut für Jugendforschung München) Bei Eintritt in die Berufstätigkeit und Vollendung des 18. Lebensjahres steigt die Schuldenhöhe Überschuldungskarrieren benötigen Zeit. Der Weg in die Überschuldung beginnt bereits in jungen Jahren

Bei Eintritt in die Berufstätigkeit und Vollendung des 18. Lebensjahres steigt die Schuldenhöhe. Überschuldungskarrieren benötigen Zeit. Der Weg in die Überschuldung beginnt bereits in jungen Jahren.")

4

Allgemeine Ursachen von Überschuldung

1. Risikogruppen (Arbeitslosigkeit, Alleinerziehung, Scheidung, Sucht, Kinderreiche Familien, Unfall, Krankheit oder Tod eines Partners) 2. Unwirtschaftliche Lebensweise 3. Selbstwertschwäche (Fehlende Widerstandskraft gegen Werbung und sozialem Druck, übertriebenes Konsumverhalten) 5. Unerfahrenheit, Leichtgläubigkeit, Naivität:(Fehlendes Wissen über Kreditwesen, Vertrags- und Verbraucherrecht) 6. Dauerhaft niedriges Einkommen 7. Menschen an Schwellensituationen (Auszug von Zuhause, Wechsel von der Schule ins Erwerbsleben, Heirat, Sprung in die Selbständigkeit)

2. Unwirtschaftliche Lebensweise. 3. Selbstwertschwäche (Fehlende Widerstandskraft gegen Werbung und sozialem Druck, übertriebenes Konsumverhalten) 5. Unerfahrenheit, Leichtgläubigkeit, Naivität:(Fehlendes Wissen über Kreditwesen, Vertrags- und Verbraucherrecht) 6. Dauerhaft niedriges Einkommen. 7. Menschen an Schwellensituationen (Auszug von Zuhause, Wechsel von der Schule ins Erwerbsleben, Heirat, Sprung in die Selbständigkeit)")

5

Werbung – Marketing und Konsum

Die schrumpfende Zielgruppe Kinder und Jugendliche sind die Kunden im zukünftigen Markt. Markentreue wird früh ausgeprägt. Darum wird in Werbung für junge Zielgruppen zunehmend investiert. Kinder und Jugendliche wirken als Kaufentscheider /Markendurchsetzer bei Familieneinkäufen mit. Kinder sind als Konsumanfänger mit geringer Konsumkompetenz besonders leicht beeinflussbar. Die „heimlichen Lehrpläne“ der Werbung und Medien prägen das Konsumverhalten. Die modernen Medien bestimmen zunehmend die Wertvorstellungen und das Konsumverhalten von Jugendlichen.

6

Warum ist Überschuldung in jungen Jahren gefährlich?

Immer mehr junge Menschen starten bereits mit Schulden ins Leben Dadurch werden die Weichen für eine spätere Überschuldung gestellt, die die Betroffenen dauerhaft schwer belasten und beeinträchtigen. Die Betroffenen geraten in den Teufelskreis der Verschuldung. Oft müssen die Betroffenen lange Zeit ihre Lebensenergie dafür aufbringen, große Schuldenberge abzutragen, anstatt ihr Leben und ihre berufliche Zukunft nach eigenen Vorstellungen zu gestalten. Insbesondere Kinder in diesen betroffenen Haushalten werden beeinträchtigt und leiden unter sozialer Ausgrenzung, weil viele wichtige Dinge des Lebens nicht finanzierbar sind.

7

Die häufigsten Schuldenfallen junger Menschen

Die neuen Medien - insbesondere mobiltelefonieren Das erste eigene Auto Die erste eigene Wohnung Girokonto und Kredite Die ersten eigenen Versicherungen Übertriebener, unwirtschaftlicher Konsum

8

Symptome und Gefahrenindikatoren

All diejenigen sind überschuldet oder zahlungsunfähig, die nicht mehr in der Lage sind, aus ihrem laufenden Einkommen die fälligen Verbindlichkeiten (Schulden) zu begleichen. Überschuldet ist jemand, wenn die zu leistenden Gesamtausgaben höher sind als das Einkommen. Bedroht ist derjenige, der sein Gehaltskonto um mehr als das Vier- und Fünffache seines monatlichen Einkommens überzogen hat.

zu begleichen. Überschuldet ist jemand, wenn die zu leistenden Gesamtausgaben höher sind als das Einkommen. Bedroht ist derjenige, der sein Gehaltskonto um mehr als das Vier- und Fünffache seines monatlichen Einkommens überzogen hat.")

9

Tipps zur Vermeidung von Schulden!

Auf Symptome und Gefahrenindikatoren achten Erst sparen und dann kaufen Einkäufe klug planen und verzichten lernen Girokonto nie dauerhaft überziehen! Im besten Fall Guthabenkonto einrichten! Bilanz ziehen, um den Überblick zu behalten Einnahmen erhöhen und Ausgaben senken Sparen, um Spielräume für größere Anschaffungen zu schaffen Den Kauf um einen Tag verschieben Im Zweifelsfall Experten zu Rate ziehen Cool ist, wer mit seinem Einkommen auskommt, nicht wer Schulden macht

10

Was tun bei Überschuldung?

Existenzminimum sichern Informationen einholen, wie Einnahmen erhöht werden können In jedem Fall die Miete zuerst zahlen Haushaltsbuch führen und sofort unnötige Ausgaben vermeiden Keinesfalls neue Schulden machen, um alte Schulden zu bezahlen. Versuchen, mit Gläubigern über einen Zinsverzicht, Ratenzahlung oder angemessene Ratenreduzierung zu verhandeln. Nicht von den Gläubigern einschüchtern lassen. Wegen Schulden allein kommt niemand ins Gefängnis. Vor der Zahlung immer Forderungen überprüfen Bei Miet- oder Energierückständen beim Sozialamt die Übernahme beantragen, sonst drohen Kündigung des Mietverhältnisses oder Liefersperre

11

Wo gibt es Hilfe? Seriöse Schuldnerberatung, die von Kirchen, Kommunen, gemeinnützigen Vereinen und von Verbraucherberatungsstellen angeboten wird, ist immer kostenlos! Informieren Sie sich bei Ihrer Stadtverwaltung oder bei Ihrem Landratsamt über die anerkannten Schuldnerberatungsstellen.

12

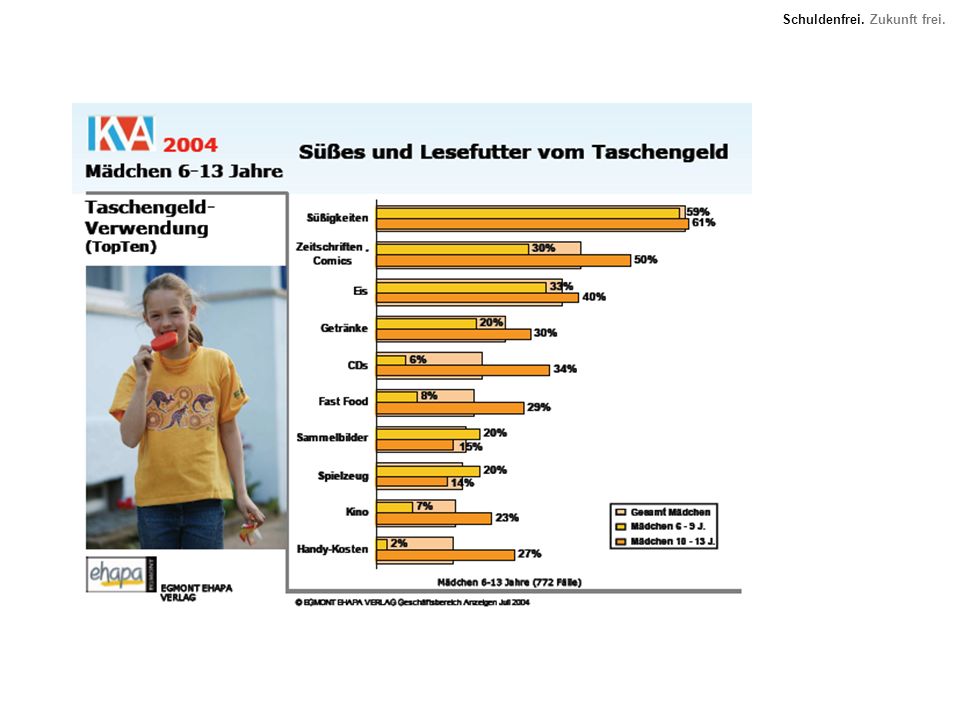

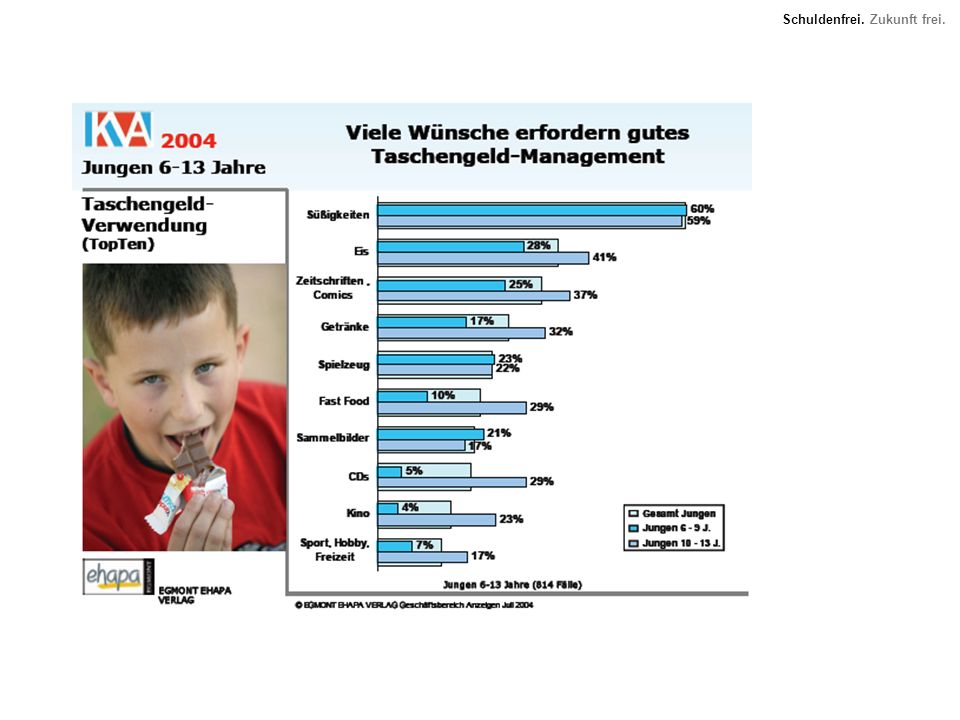

Taschengeld

18

Höhe des Taschengeldes

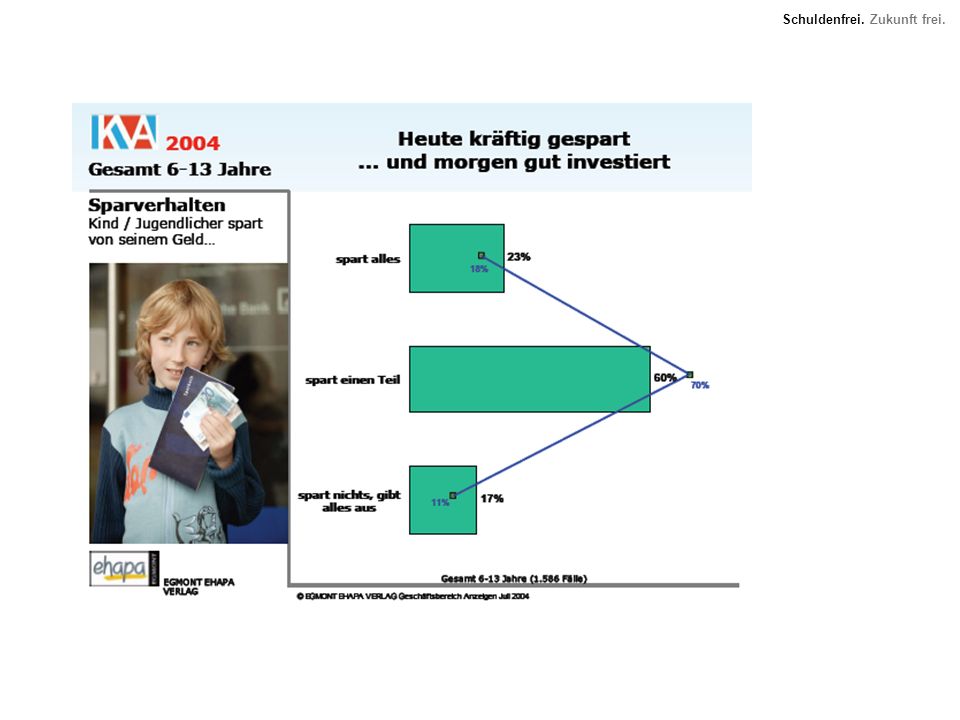

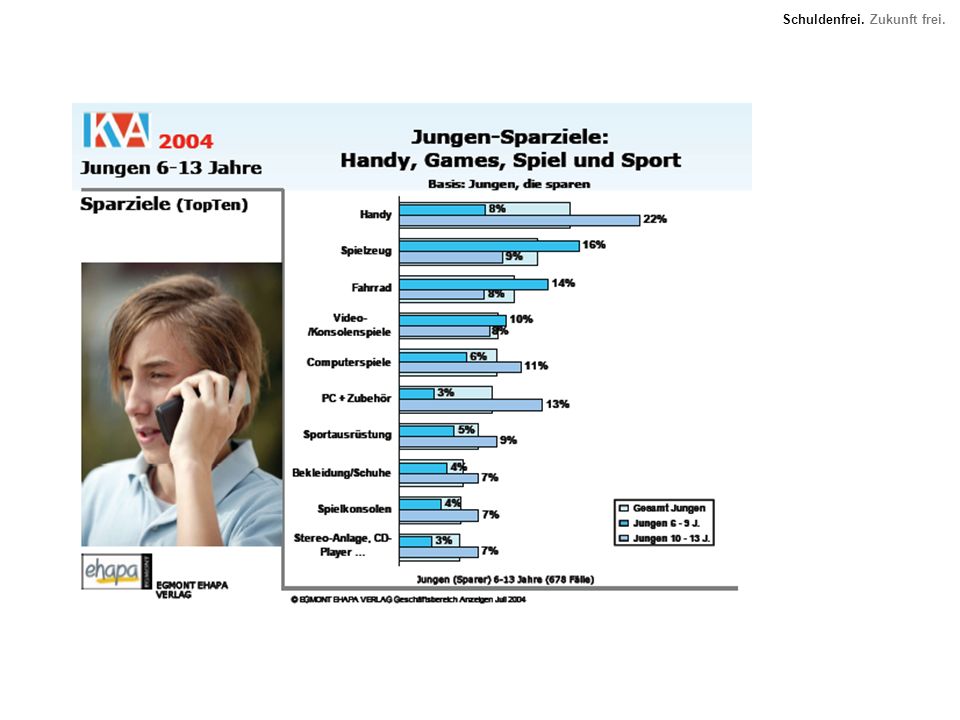

Die Höhe des Taschengeldes wird durch drei Faktoren bestimmt: 1. Die finanziellen Möglichkeiten der Familie 2. Orientierungswerte z.B. der Jugendämter 3. Die weitere Umgebung des Kindes – Schule, Nachbarn, Freunde Empfehlungen der deutschen Jugendämter: Alter Betrag Auszahlung 5-6 Jahre 0,50 EUR wöchentlich 7-9 Jahre 6-10 EUR wöchentlich 10-12 Jahre 12-17 EUR monatlich 13 Jahre 17-20 EUR monatlich Ab 14 Jahre kleine Nebenverdienste erkunden 14 Jahre 25 EUR monatlich 15 Jahre 25-30 EUR monatlich 16-17 Jahre 30-40 EUR monatlich 18 Jahre 50 EUR monatlich Bei den genannten Beträgen handelt es sich um Summen, die den Kindern und Jugendlichen zur freien, nicht- zweckgebundenen Verfügung stehen.

19

Umgang mit dem Taschengeld

Ab dem Alter von 6 oder 7 Jahren sollten Sie ihrem Kind Taschengeld zur Verfügung stellen. Bei Kindern mit größeren Geschwistern kann Taschengeld auch schon im letzten Kindergartenjahr gewährt werden. Kinder lernen durch das Taschengeld den Wert des Geldes kennen und erfahren, dass es schnell weg ist, wenn man es nicht einteilt. Sie fühlen sich ernst genommen, wenn man Ihnen zutraut, ihr Geld auch selbst zu verwalten. Das Kind sollte frei entscheiden können, was es mit seinem Taschengeld macht. Sonst ist das Taschengeld nur zum Schein verfügbar und das Kind kann nicht daran lernen. Sagen Sie ihre Meinung zu den Kaufentscheidungen Ihres Kindes, aber machen Sie ihm keine Vorschriften. Das Taschengeld sollte regelmäßig und unaufgefordert gezahlt werden – sonst können Kinder nicht planen. Zahlen Sie das Taschengeld bei jüngeren Kindern wöchentlich, ab 10 Jahren monatlich aus.

20

Umgang mit dem Taschengeld

Die Entscheidungen des Kindes müssen Konsequenzen haben. Gibt es sein ganzes Geld für Süßigkeiten aus, dann bringt es wenig ihm – vielleicht mit leichtem Vorwurf – noch einen Nachtrag zu gewähren. Taschengeld sollte nicht zur Strafe gekürzt werden. Es ist ein Mittel zur Gelderziehung und sollte nicht in den Dienst von anderen Erziehungszielen gestellt werden. Zusätzliche Geldzuwendungen von Eltern selbst sollten selten sein. Wenn sie zu häufig vorkommen, müssen die Höhe und Verwendung des Taschengeldes, bzw. die Ansprüche des Kindes hinterfragt werden. Geldgeschenke von Verwandten sollten eingeteilt werden in „Geld zur freien Verfügung“ und „Geld, das für einen bestimmten Zweck gespart wird“. Dabei sollten nicht die Eltern die Anteile bestimmen, sondern dem Kind oder Jugendlichen durch Fragen und Vorschläge helfen, eine sinnvolle Aufteilung zu finden. Sparen ist für Kinder umso erstrebenswerter, je konkreter die Sparziele sind. Hilfreich ist hierbei eine Wunschliste, die das ganze Jahr über gilt (nicht nur vor Weihnachten oder vor dem Geburtstag). Der Inhalt spornt zum Sparen an, denn hier sieht man schwarz auf weiß, wofür durchgehalten werden soll.

. Der Inhalt spornt zum Sparen an, denn hier sieht man schwarz auf weiß, wofür durchgehalten werden soll.")

21

Was können Eltern tun? Kinder und Jugendliche lernen am Modell! Wie gehen wir selbst mit Geld um? Ziel einer gelungenen Konsumerziehung ist ein ausgewogenes Verhältnis zwischen Konsumieren und Sparen. Wer diese Mitte findet, behält seine Entscheidungsfreiheit, entwickelt Urteilsfähigkeit und lernt selbst bestimmt und bewusst zu konsumieren. Geben Sie ihren Kindern frühzeitig eigene Entscheidungsbereiche, in denen sie frei schalten und walten können, z.B. Taschengeld. Steigern Sie die finanzielle Verantwortung ihrer Kinder, indem Sie das Taschengeld bis zum 18. Lebensjahr zu einem Wirtschaftsgeld erhöhen, mit dem ihre Kinder dann auch z.B. Kleidung und größere Anschaffungen eigenständig finanzieren müssen. Geld sollte in Ihrer Familie kein Tabuthema sein. Beteiligen Sie Kinder frühzeitig an Haushaltsfragen! Hier lernen Kinder planen. Wie sieht es mit den Kosten für den Urlaub aus, wie viel Geld brauchen wir monatlich für den Haushalt? Kinder erfahren, dass es Grenzen gibt und man das Geld einteilen muss.

22

Was können Eltern tun? Sprechen Sie über den Einfluss der Werbung und die Wichtigkeit von Markenartikeln mit ihren Kindern! Besonders kleine Kinder sind anfällig für die Strategien der Werbemacher, da sie, im magischen Alter, noch nicht zuverlässig zwischen Fantasie und Wirklichkeit unterscheiden können. Hier können die Strategien der Werbebranche zwar an bestimmte Eigenheiten der kindlichen Entwicklung anknüpfen, Eltern können aber entscheiden, wie viel sie zulassen. Eltern haben gegenüber den Einflüssen, die auf Kinder wirken und zu unüberlegtem Geldausgeben verleiten, einen großen Vorteil: Sie sind näher dran! Setzen Sie sich kritisch mit Schuldentrends auseinander! Sprechen Sie mit Ihren (größeren) Kindern darüber, was dahinter steht, wenn es gesellschaftsfähig ist, Schulden zu machen. Setzen Sie Grenzen! „Weniger ist manchmal mehr“. Dieses „Mehr“ ist Beziehung, ist Spannung, ist Auseinandersetzung. Grenzenlos verwöhnte Kinder haben demgegenüber weniger – weniger an Erfahrung, Handlungssicherheit, Vertrauen in eigene Fähigkeiten und Mut, sich Neuem zu stellen.

Kindern darüber, was dahinter steht, wenn es gesellschaftsfähig ist, Schulden zu machen. Setzen Sie Grenzen! „Weniger ist manchmal mehr . Dieses „Mehr ist Beziehung, ist Spannung, ist Auseinandersetzung. Grenzenlos verwöhnte Kinder haben demgegenüber weniger – weniger an Erfahrung, Handlungssicherheit, Vertrauen in eigene Fähigkeiten und Mut, sich Neuem zu stellen.")

23

Weitere Informationen

Baustein Finanzen Informationen und viele interaktive Angebote rund ums Geld, Sparen und Schuldenfallen. Moderierte Themenforen für Jugendliche. Das Forum rund ums Geld wird von der Verbraucherzentrale Baden-Württemberg moderiert. Hier verbirgt sich ein absolut spannendes virtuelles Geldmuseum. Es geht um Geld lieben, Geld machen und Geld bewegen und um seine Geschichte vom Altertum bis heute. Da bleibt kaum eine Frage unbeantwortet! Das ist eine Seite des Bundesverbandes der deutschen Banken. Vor allem der Teil "Geld-special" bietet sehr gut aufbereitete Informationen. und Unabhängige Beratung und gutes Info-Material von den Verbraucherzentralen und der Stiftung Warentest. Individuelle Beratungen sind kostenpflichtig.

24

Weitere Informationen

Die Jugendseiten der Verbraucherzentrale Nordrhein-Westfalen. Jede Menge Infos rund ums Geld, Geld ausgeben und sparen. Yomag ist ein Online-Magazin von und für Jugendliche aus Europa. Über 300 Jugendliche haben Beiträge zu Themen wie Musik, Mode, Reisen, Geld ausgeben und vielem anderen mehr geschrieben. Hier dreht sich alles um Schulden und ihren Abbau und du kannst dir die Adresse der nächstgelegenen Schuldnerberatungsstelle raussuchen. Seite der Zentralen Schuldnerberatung Stuttgart. Verein Schuldnerhilfe e.V. Essen. Hier bekommt man einen guten Einblick in die Arbeit einer Schuldnerberatung und jede Menge Material zur Schuldenprävention. Sparkassen Schulservice (Hrsg.): Diverse Materialien zum kritischen Umgang mit Geld. Fragen Sie bei Ihrer örtlichen Sparkasse nach!

: Diverse Materialien zum kritischen Umgang mit Geld. Fragen Sie bei Ihrer örtlichen Sparkasse nach!")

25

Die Wanderausstellung Schuldenfrei. Zukunft frei

Die Wanderausstellung Schuldenfrei. Zukunft frei. ist eine Gemeinschaftsproduktion der Servicestelle Jugend der Jugendstiftung Baden-Württemberg und der Zentralen Schuldnerberatung Stuttgart. Gefördert durch das Ministerium für Kultus, Jugend und Sport Baden-Württemberg, dem Europäischen Sozialfonds und dem Bundesministerium für Familien, Senioren, Frauen und Jugend (BMFSFJ) im Rahmen des Programms „Vielfalt tut gut“. gefördert durch:

im Rahmen des Programms „Vielfalt tut gut . gefördert durch:")

Ähnliche Präsentationen