Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Helle Panke e.V.: Vortrag mit Diskussion am 11.5. 2016 in Berlin Das Jahresmemorandum 2016 der Arbeitsgruppe Alternative Wirtschaftspolitik mit dem Titel: „Europäische Union und Flüchtlingsintegration – Solidarität statt Chaos“ Schwerpunktthema: Die Treiber der Niedrigzinspolitik – Vermögenskonzentration und Austeritätspolitik – ein Alternativvorschlag Prof. Dr. Rudolf Hickel, Arbeitsgruppe „Alternative Wirtschaftspolitik“, IAW/Universität Bremen

2

Headlines zur Arbeitsgruppe Alternative Wirtschaftspolitik - Wer sind wir, wann haben wir uns gegründet? - Was waren, was sind unsere Schwerpunktthemen? - Wer finanziert die Alternativarbeit? - Wer sind unsere Adressaten? - Eine wissenschaftspolitische Verortung: Marxismus /Keynesianismus/Institutionalismus: Kritik am neoliberalen Methodenimperialismus - Versuch einer Wirkungsanalyse seit der Gründung 1975

3

Zentrale Themen im Jahresmemorandums 2016 Europäische Union und Flüchtlingsmigration – Solidarität statt Chaos - Europäische Union zwischen Zerfall und Zusammenhalt - Das Beispiel Griechenland - Expansive Geldpolitik kann die Probleme allein nicht lösen (Austeritäts- statt Aufbaupolitik; Finanzierung der Gläubiger) - Freihandelsabkommen in der Kritik - Die Zukunft der EU - Integration braucht leistungsfähige öffentliche Strukturen - Integration in den Arbeitsmarkt - Konsumgetriebenes Wachstum, aber ungleiche Verteilung bremst die Entwicklung (Lohnentwicklung, Steuerpolitik und vieles mehr) - Einführung des Mindestlohns erfolgreich – aber derzeitige Höhe verhindert Einkommensarmut (auch im Alter) nicht - Höhere öffentliche Ausgaben für die Revitalisierung des Sozialstaats, für Bildung und Infrastruktur - Die Finanzierung ist möglich Schwerpunktanalyse: „Kapitalismuskritik – neue Ideen erforderlich“ - Kapitalismuskritik, neue Formation finanzmarktgetriebener Raubtierkapitalismus - Ende der Sozialen Marktwirtschaft: Einer neuer Typ der Entwicklung

- Freihandelsabkommen in der Kritik - Die Zukunft der EU - Integration braucht leistungsfähige öffentliche Strukturen - Integration in den Arbeitsmarkt - Konsumgetriebenes Wachstum, aber ungleiche Verteilung bremst die Entwicklung (Lohnentwicklung, Steuerpolitik und vieles mehr) - Einführung des Mindestlohns erfolgreich – aber derzeitige Höhe verhindert Einkommensarmut (auch im Alter) nicht - Höhere öffentliche Ausgaben für die Revitalisierung des Sozialstaats, für Bildung und Infrastruktur - Die Finanzierung ist möglich Schwerpunktanalyse: „Kapitalismuskritik – neue Ideen erforderlich - Kapitalismuskritik, neue Formation finanzmarktgetriebener Raubtierkapitalismus - Ende der Sozialen Marktwirtschaft: Einer neuer Typ der Entwicklung")

4

Schwerpunktthema Die Treiber der Niedrigzinspolitik Zinspolitik Vermögenskonzentration und Austeritätspolitik Geldpolitik geprägt durch Veränderungen im Kapitalismus - Die Niedrig-/Nullzinsenpolitik der Europäischen Zentralbank - Begründungen zu dieser Politik - Spektakuläre Instrumente der Geldpolitik - Die eigentlichen Ursachen - Die Folgen für die Sparguthaben und die Finanzmärkte - Geldpolitik in der Liquiditätsfalle - Der Ausweg: Aktive Finanzpolitik + Vermögensumverteilung

5

Eckwerte der gesamtwirtschaftlichen Entwicklung des Euroraums: Systemkrise unübersehbar - Wirtschaftswachstum: Deflationsgefahr im Euroraum und Spaltung zwischen den Mitgliedsländern - Arbeitslosigkeit: Wächst in der Eurozone vor allem bei Jugendlichen - Geldwertentwicklung: Bedrohlich Sinkende Inflationserwartungen - Fehlallokation: Billige Liquidität drängt auf die Finanzmärkte statt ‚ in die Finanzierung binnenwirtschaftlicher Ausgaben

6

6

7

7

8

Eurowirtschaft wächst langsamer als Gesamtwirtschaft in den USA und Großbritannien

9

Euroraum: Inflationsraten seit 1997 (HVPI) Minuswerte: Dez. 2014 -0,169% /2015: Januar -0,60%/ Februar -0,273 / März –0,085% / September –0,69%

10

Deflationstendenz: Wie geht es 2015 weiter?

11

US $- Preis für einen Euro (Wechselkurs) vom November 2014 – bis September 2015 Anleiheprogramm seit März 2015 hat den Eurowechselkurs gesenkt

vom November 2014 – bis September 2015 Anleiheprogramm seit März 2015 hat den Eurowechselkurs gesenkt")

12

Schwäche privater Investitionen bestimmt Entwicklung der Arbeitslosigkeit

13

Die revolutionäre Wende der Euro-Geldpolitik: Wunderwaffen der EZB Einheitliche Geldpolitik im Eurowährungsraum, d.h. die Geldpolitik ist nicht nationalstaatlich teilbar: Der Leitzins gilt einheitlich beispielsweise in Berlin, Paris, Athen, Rom. Dreifache Zielsetzung 1. Politik gegen die drohende Gefahr der Deflation, Umkehr mittelfristig verankerter rückläufiger Inflationserwartungen: Mehr Inflation bis zur Zielinflationsrate von 2% erzeugen 2. Umstritten, ob durch die EZB gezielt gewollte Folgewirkung: Verluste des Euroaußenwerts (Wechselkurs) beispielsweise gegenüber dem US $ zugunsten der Euro-Exportwirtschaft 3. Überlagerndes Ziel: Verteidigung des Eurosystems gegenüber Spekulationen auf dessen Zusammenbruchs durch massive Anleihe- ankäufe

beispielsweise gegenüber dem US $ zugunsten der Euro-Exportwirtschaft 3. Überlagerndes Ziel: Verteidigung des Eurosystems gegenüber Spekulationen auf dessen Zusammenbruchs durch massive Anleihe- ankäufe.")

14

Die besondere Herausforderung: Die Spekulanten Draghis Ceterum censeo (... Carthaginem esse delendam”) Zum Einsatz bereits bekannter Waffen im Kampf um die Stabilität * Bekämpfung der Deflationsgefahr * Stabilisierung der Finanzmärkte im Euroraum: * Kampf gegen die Spekulanten: Ankündigung am 26. Juli 2012 in London vor einer kleinen Gruppe weltweit für die Finanzmärkte relevanter Investoren: What ever it take! (“...was auch nötig ist, um den Euro zu retten. Und glauben Sie mir, es wird genug sein“)

Zum Einsatz bereits bekannter Waffen im Kampf um die Stabilität * Bekämpfung der Deflationsgefahr * Stabilisierung der Finanzmärkte im Euroraum: * Kampf gegen die Spekulanten: Ankündigung am 26. Juli 2012 in London vor einer kleinen Gruppe weltweit für die Finanzmärkte relevanter Investoren: What ever it take. ( ...was auch nötig ist, um den Euro zu retten. Und glauben Sie mir, es wird genug sein ).")

15

Suche nach der optimalen Geldpolitik unter dieser doppelten geldpolitischen Herausforderung E in kurzer Rückblick auf die klassische Geldpolitik, die die Lehrbücher und das vorherrschende Denken beherrscht : * Geldmengensteuerung der Notenbank (NB) unter der Zielsetzung, inflationsfreies Wirtschaftswachstum monetär ermöglichen: Bei Vermeidung der Inflation genügend Geld (Geldmenge M3) außerhalb des monetären Finanzsystems beim Publikum platzieren. * Steuerungsinstrumente: Zinssätze, die die Notenbank den Banken zur Liquiditätsbesorgung anbietet - vorrangig Offenmarktgeschäfte mit dem Hauptrefinanzierungssatz (Leitzins) * Lehrbuch-Beispiel: NB senkt Zinssatz, Banken erhalten billige Liquidität, die Kreditvergabe steigt wegen sinkender Zinslasten, fremdfinanzierte Realinvestitionen werden ausgelöst Unterstellt: Kreditabhängigkeit der Unternehmen /Zinselastizität der Investitionen

* Lehrbuch-Beispiel: NB senkt Zinssatz, Banken erhalten billige Liquidität, die Kreditvergabe steigt wegen sinkender Zinslasten, fremdfinanzierte Realinvestitionen werden ausgelöst Unterstellt: Kreditabhängigkeit der Unternehmen /Zinselastizität der Investitionen.")

16

Der akutelle Instrumtenkasten mit Überraschungen * Leitzins (Hauptrefinanierungssatz) bei 0,00% (kostenlose Liquidität für Banken) * Strafzins für Einlagen der Banken auf Einlagen bei der EZB bei -0,40 % * Anleihkaufprogramm (Staatsanleihen, gedeckte Schuldverschreibungen, und ABS) nachgebessert auf monatlich 80 Mrd. € bis März 2017: insgesamt 1,7 Bio. € * Zielgerichtete langfristige Refinanzierungsgeschäfte (4 Jahre) mit den Banken bei Nutzung für die Kreditvergabe: Zinssatz 0%; beim Überschreiten einer Kreditvergabeschwelle gibt es Rabatte bis zu 0, 4% (orientiert am Strafzins). Vier Jahre Laufzeit. LRG: Längerfristige Refinanzierungsgeschäfte (engl. Targeted Longer-Term Refinancing Operations (TLTRO); LTRO 2.0: Longer-Term Refinancing Operations; das sind modifizierte längerfristige Refinanzierungsgeschäfte /LTRO Kosten an Einlagenzins ausgerichtet (0,4%) Wirkungsanalyse: Zielinkompatibilität : Sinkende Kreditkosten keine steigende fremdfinanzierte Investitionen wirtschaftlicher Expansion

mit den Banken bei Nutzung für die Kreditvergabe: Zinssatz 0%; beim Überschreiten einer Kreditvergabeschwelle gibt es Rabatte bis zu 0, 4% (orientiert am Strafzins). Vier Jahre Laufzeit. LRG: Längerfristige Refinanzierungsgeschäfte (engl. Targeted Longer-Term Refinancing Operations (TLTRO); LTRO 2.0: Longer-Term Refinancing Operations; das sind modifizierte längerfristige Refinanzierungsgeschäfte /LTRO Kosten an Einlagenzins ausgerichtet (0,4%) Wirkungsanalyse: Zielinkompatibilität : Sinkende Kreditkosten keine steigende fremdfinanzierte Investitionen wirtschaftlicher Expansion.")

17

Kann die EZB pleitegehen? 1. Das Geschäft Anleihekauf: - Die EZB kauft Anleihen; Forderung auf der Aktivseite - Die Geschäftsbank erhält das durch die EZB nur schaffbare Zentralbankgeld (Gutschrift auf dem Bankkonto); oft als Einsatz der „Gelddruckmaschine“ wahrgenommen Wirkungen: Bilanzverlängerung; EZB- Risiken abhängig von Anleihebonität 2. Die EZB kann nicht insolvent (zahlungsunfähig) werden: - Die EZB schafft das Geld nach Regeln für ihre Geldpolitik - Gewinne fließen nach einem Schlüssel in den Reservefonds - Verluste bei Notenbanken sind keine Seltenheit (Veränderte Bewertung der Gold- und Währungsreserven) - Verluste werden aus dem Reservefonds bzw. durch Kapitalerhöhungen aufgefangen - Steuerzahlerinnen und Steuerzahler nicht betroffen Die EZB wird am Ende nur mit der Auflösung des €-Systems verschwinden! 3. Wem gehört die EZB: Den neunzehn Notenbanken im Eurosystem und den neun EU-Mitgliedern außerhalb des €-Systems (mit Großbritannien) Eigenkapital (31.12. 2014) insgesamt: 10,825 Mrd.; €-Mitgliedsländer 7,61 Mrd. €, davon 25,56% von Bundesbank mit 7,99 Mrd. €(KapitalschlüsselGesamtkapital 17,9%)

; oft als Einsatz der „Gelddruckmaschine wahrgenommen Wirkungen: Bilanzverlängerung; EZB- Risiken abhängig von Anleihebonität 2. Die EZB kann nicht insolvent (zahlungsunfähig) werden: - Die EZB schafft das Geld nach Regeln für ihre Geldpolitik - Gewinne fließen nach einem Schlüssel in den Reservefonds - Verluste bei Notenbanken sind keine Seltenheit (Veränderte Bewertung der Gold- und Währungsreserven) - Verluste werden aus dem Reservefonds bzw. durch Kapitalerhöhungen aufgefangen - Steuerzahlerinnen und Steuerzahler nicht betroffen Die EZB wird am Ende nur mit der Auflösung des €-Systems verschwinden. 3. Wem gehört die EZB: Den neunzehn Notenbanken im Eurosystem und den neun EU-Mitgliedern außerhalb des €-Systems (mit Großbritannien) Eigenkapital ( ) insgesamt: 10,825 Mrd.; €-Mitgliedsländer 7,61 Mrd. €, davon 25,56% von Bundesbank mit 7,99 Mrd. €(KapitalschlüsselGesamtkapital 17,9%).")

18

Das geldpolitische Dilemma Zinsabhängige Zuwächse kreditfinanzierter Realinvestitionen nicht auslösbar! Systemische Gründe der Versagens der zinspolitischen Steuerung * Kreditabhängigkeit der Produktionsunternehmen von der über Banken vermittelten Fremdfinanzierung ist geschrumpft * Banken sind bei Kreditvergabe (auch wegen Basel III) restriktiv * Heutige Investitionsentscheidung nicht abhängig von Bankenzinsen: Vielmehr erwartete effektive Nachfrage entscheidend!

restriktiv * Heutige Investitionsentscheidung nicht abhängig von Bankenzinsen: Vielmehr erwartete effektive Nachfrage entscheidend!.")

19

Deflationsgefahr im Euroland: Erwartung auf sinkende Preise auf breiter Front …. sinkende Gewinne 19

20

Was ist Deflation und ist diese im Euroraum dominant? 1. Das Gegenteil von Inflation: also auf breiter Front steigende Preise, vor allem auch angemessene Inflationserwartungen (gemessen mit dem HVPI) 2. Deflation beschreibt den Verfall der Preise auf breiter Front Achtung: Preisindex ist ein gewichteter Durchschnitt…..Während bei der Deflation die Preise auf breiter Front sinken, können auch wichtige einzelne Preise zunehmen) Absturz des Ölpreises erklärt Deflation nicht (Blick auf Kerninflationsrate) 3. Wirkungen der Deflation: * Durch Deflation sinkt die nominale Nachfrage nach Gütern und Dienstleistungen (aufgeschobene Ausgaben kaum relevant) ` Sachinvestitionen und Produktion mangels Gewinnerwartungen reduziert `Sich verstärkender Einkommens- und Beschäftigungsrückgang 4. Die geldpolitische Revolution: EZB will Inflationserwartungen in Richtung maximal 2 % erzeugen: Größerer Preiserhöhungsspielraum für Unternehmen (derzeit mangels Erlösmargen Entlastung vom irrationalen Kostendruck)

2. Deflation beschreibt den Verfall der Preise auf breiter Front Achtung: Preisindex ist ein gewichteter Durchschnitt…..Während bei der Deflation die Preise auf breiter Front sinken, können auch wichtige einzelne Preise zunehmen) Absturz des Ölpreises erklärt Deflation nicht (Blick auf Kerninflationsrate) 3. Wirkungen der Deflation: * Durch Deflation sinkt die nominale Nachfrage nach Gütern und Dienstleistungen (aufgeschobene Ausgaben kaum relevant) ` Sachinvestitionen und Produktion mangels Gewinnerwartungen reduziert `Sich verstärkender Einkommens- und Beschäftigungsrückgang 4. Die geldpolitische Revolution: EZB will Inflationserwartungen in Richtung maximal 2 % erzeugen: Größerer Preiserhöhungsspielraum für Unternehmen (derzeit mangels Erlösmargen Entlastung vom irrationalen Kostendruck).")

21

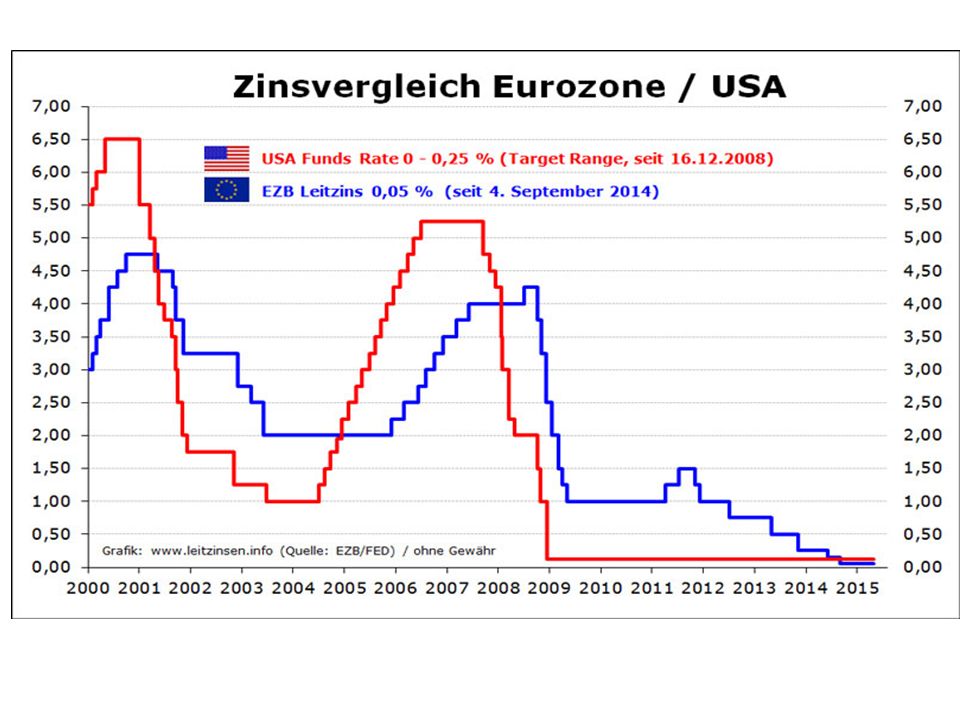

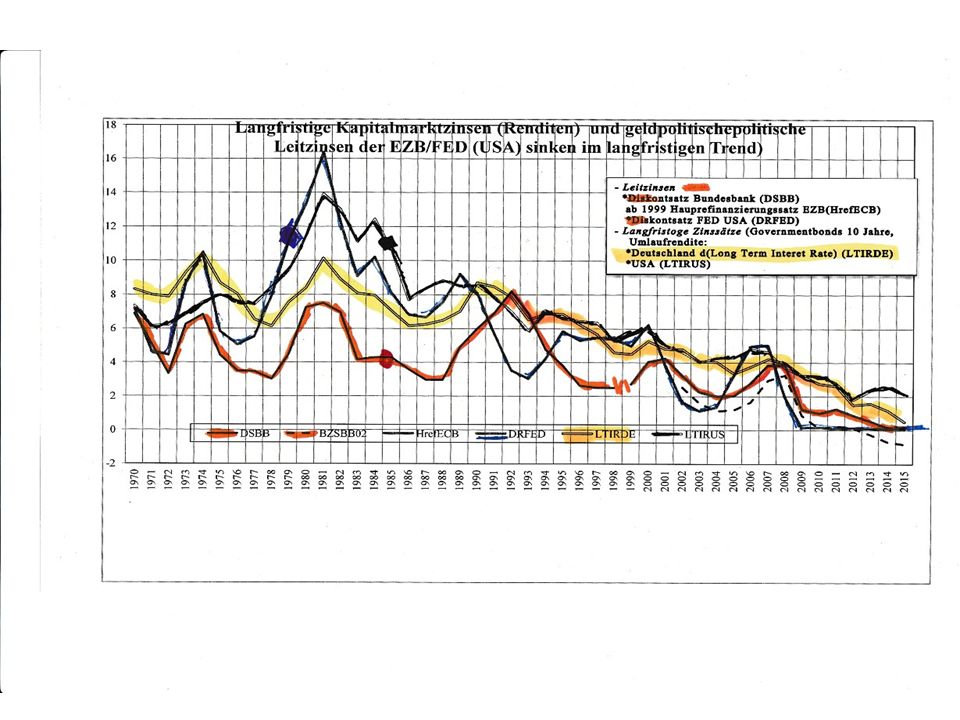

Die Triebkräfte der Null-Leitzinspolitik nicht nur der EZB Die Notenbank ist nicht Gestalterin, sondern Anpasserin an die weltweit sinkenden Renditen auf den Finanzmärkten Das zeigt der Vergleich der Leitzinsen mit den Renditen für Staatsanleihen!

23

Achtung: Nicht nur die Zinssätze für Spareinlagen, auch die Zinssätze auf den Kapitalmärkten seit den 1980er Jahren rückläufig

25

Die Ursache * Vermögenskonzentration * Überschüssiges Kapital sucht rentable Anlagen S paren I nvestieren Sinkende Renditen Lösung: 1. Abbau der Vermögenskonzentration 2. Abschöpfung der Vermögen zur Erhöhung öffentlicher Ausgaben

26

Die negativen Folgen der Null- bzw. Minuszinspolitik 1. Billiggeld wird mangels Gewinnerwartungen nicht real investiert. Drängt vor allem auf die Finanzmärkte und treibt die Kurse. Umverteilung durch die Notenbankpolitik zugunsten der Vermögenden allerdings mit hohen Kursverlustrisiken Geldpolitik fördert die Vermögenskonzentration zugunsten der Reichen ( Hinweis durch die Präsidentin der US-Notenbank, Janet Louise Yellen). 2. Geldpolitik belastet die Sparer-innen:Verluste auf den Sparkonten!

. 2. Geldpolitik belastet die Sparer-innen:Verluste auf den Sparkonten!.")

28

Entkoppelung der Aktienkurse von der gesamtwirtschaftlichen Entwicklung: Risiko Kursabsturz

29

Agitation mit den Niedrigsparzinsen: Enteignung der Sparerinnen und Sparer? Was sind die Alternativen? 1. Fakt: Niedrigzinsen auf Sparbücher (unter 0,5%) sowie bei einer bei einer Inflationsrate von knapp 1% und Besteuerung führt zu sinkendem realem Sparvermögen (Geldvermögensverlust). Davon betroffen sind auch die Lebensversicherungen. Hinweis: Auch die Zinssätze auf den Kapitalmärkten – etwa für Staats- anleihen - sind derzeit extrem niedrig (Grafik: „Langfristige Zinsen) 2. Folgewirkung einer Niedrigzinspolitik gegen Deflationsgefahr bzw. Rezession der Eurowirtschaft. 3. Alternative Kosten einer durch die EZB nicht bekämpften Rezession wären durch Arbeitsplatzverluste und Einkommensrückgang erheblich größer. 4. Forderungen an die Altersvorsorge: Durch gesetzliche Mindestsicherung Alterssicherung vom Zwang zur Anlage auf den riskanten Finanzmärkten befreien!

sowie bei einer bei einer Inflationsrate von knapp 1% und Besteuerung führt zu sinkendem realem Sparvermögen (Geldvermögensverlust). Davon betroffen sind auch die Lebensversicherungen. Hinweis: Auch die Zinssätze auf den Kapitalmärkten – etwa für Staats- anleihen - sind derzeit extrem niedrig (Grafik: „Langfristige Zinsen) 2. Folgewirkung einer Niedrigzinspolitik gegen Deflationsgefahr bzw. Rezession der Eurowirtschaft. 3. Alternative Kosten einer durch die EZB nicht bekämpften Rezession wären durch Arbeitsplatzverluste und Einkommensrückgang erheblich größer. 4. Forderungen an die Altersvorsorge: Durch gesetzliche Mindestsicherung Alterssicherung vom Zwang zur Anlage auf den riskanten Finanzmärkten befreien!.")

30

Von März 2015 bis März 2017 1,7 Bio. € :Wo landet die Munition der Dicken Bertha? 1. Die durch die EZB erzeugte Liquidität wird nicht den Unternehmen außerhalb der Banken sowie privaten und staatlichen Haushalten zugeführt. Beispielsweise bleibt die Lohnsumme und die damit verbundene Nachfrage unberührt. 2. Dies erklärt auch, warum keine ernsthafte Inflation (Verbraucherpreisindex) beim privaten Konsum ausgelöst wird. Die Geldschwemme wird gegenüber dem gesamtwirtschaftlichen Produktionsangebot nicht nachfragewirksam. Die Geldmenge außerhalb der monetären Institutionen, also beim Publikum (Unter- nehmen, private und öffentliche Haushalte), wächst trotz Liquiditätsschwemme kaum. Der Indikator ist die Geldmenge M 3: Beim Publikum Bargeld, praktisch jederzeit verfügbare Sichteinlagen, das Quasigeld Termineinlagen befristet unter 4 Jahren der Nichtbanken bei Banken sowie Sparguthaben, Geldmarktpapiere und Bankschuldverschreibungen mit einer Laufzeit bis zu zwei Jahren. 3. Die EZB erhöht die durch die Zentralbankgeldmenge, die Geldbasis. Durch den zeitlich befristeten Ankauf von Anleihen steigt die Bilanzsumme der EZB. Erwartet wird, dass die Banken das billige Geld zur Vergabe von Krediten nutzen und damit die Sichteinlagen steigern (Giralgeldschöpfung). Da dies bisher nicht gelingt, wächst die Geldbasis erheblich schneller als die Geldmenge M3 (Grafik „Liquiditätsschwemme“).

beim privaten Konsum ausgelöst wird. Die Geldschwemme wird gegenüber dem gesamtwirtschaftlichen Produktionsangebot nicht nachfragewirksam. Die Geldmenge außerhalb der monetären Institutionen, also beim Publikum (Unter- nehmen, private und öffentliche Haushalte), wächst trotz Liquiditätsschwemme kaum. Der Indikator ist die Geldmenge M 3: Beim Publikum Bargeld, praktisch jederzeit verfügbare Sichteinlagen, das Quasigeld Termineinlagen befristet unter 4 Jahren der Nichtbanken bei Banken sowie Sparguthaben, Geldmarktpapiere und Bankschuldverschreibungen mit einer Laufzeit bis zu zwei Jahren. 3. Die EZB erhöht die durch die Zentralbankgeldmenge, die Geldbasis. Durch den zeitlich befristeten Ankauf von Anleihen steigt die Bilanzsumme der EZB. Erwartet wird, dass die Banken das billige Geld zur Vergabe von Krediten nutzen und damit die Sichteinlagen steigern (Giralgeldschöpfung). Da dies bisher nicht gelingt, wächst die Geldbasis erheblich schneller als die Geldmenge M3 (Grafik „Liquiditätsschwemme )..")

31

Kann die EZB pleitegehen? 1. Das Geschäft Anleihekauf: - Die EZB kauft Anleihen; Forderung auf der Aktivseite - Die Geschäftsbank erhält das durch die EZB nur schaffbare Zentralbankgeld (Gutschrift auf dem Bankkonto); oft als Einsatz der „Gelddruckmaschine“ wahrgenommen Wirkungen: Bilanzverlängerung; EZB- Risiken abhängig von Anleihebonität 2. Die EZB kann nicht insolvent (zahlungsunfähig) werden: - Die EZB schafft das Geld nach Regeln für ihre Geldpolitik - Gewinne fließen nach einem Schlüssel in den Reservefonds - Verluste bei Notenbanken sind keine Seltenheit (Veränderte Bewertung der Gold- und Währungsreserven) - Verluste werden aus dem Reservefonds bzw. durch Kapitalerhöhungen aufgefangen - Steuerzahlerinnen und Steuerzahler nicht betroffen Die EZB wird am Ende nur mit der Auflösung des €-Systems verschwinden! 3. Wem gehört die EZB: Den neunzehn Notenbanken im Eurosystem und den neun EU-Mitgliedern außerhalb des €-Systems (mit Großbritannien) Eigenkapital (31.12. 2014) insgesamt: 10,825 Mrd.; €-Mitgliedsländer 7,61 Mrd. €, davon 25,56% von Bundesbank mit 7,99 Mrd. €(KapitalschlüsselGesamtkapital 17,9%)

; oft als Einsatz der „Gelddruckmaschine wahrgenommen Wirkungen: Bilanzverlängerung; EZB- Risiken abhängig von Anleihebonität 2. Die EZB kann nicht insolvent (zahlungsunfähig) werden: - Die EZB schafft das Geld nach Regeln für ihre Geldpolitik - Gewinne fließen nach einem Schlüssel in den Reservefonds - Verluste bei Notenbanken sind keine Seltenheit (Veränderte Bewertung der Gold- und Währungsreserven) - Verluste werden aus dem Reservefonds bzw. durch Kapitalerhöhungen aufgefangen - Steuerzahlerinnen und Steuerzahler nicht betroffen Die EZB wird am Ende nur mit der Auflösung des €-Systems verschwinden. 3. Wem gehört die EZB: Den neunzehn Notenbanken im Eurosystem und den neun EU-Mitgliedern außerhalb des €-Systems (mit Großbritannien) Eigenkapital ( ) insgesamt: 10,825 Mrd.; €-Mitgliedsländer 7,61 Mrd. €, davon 25,56% von Bundesbank mit 7,99 Mrd. €(KapitalschlüsselGesamtkapital 17,9%).")

32

Fazit: Quantitative Easing - eine Verzweiflungstat in der Liquiditätsfalle * Überschüssige Liquidität findet nicht den Weg in die Finanzierung volkswirtschaftlich zukunftsfähiger Ausgaben. * Die durch die EZB geschaffene Liquidität wird nicht zur gewollten Kreditnachfrage, sondern zum Kauf etwa von Finanzmarktprodukten (vor allem Aktien) eingesetzt. Der Deflation auf den Warenmärkten steht eine Vermögenspreis- inflation gegenüber. Es können sich Vermögensblasen bilden. Kritik zu ungerechten Verteilungswirkungen: Geldpolitik belastet die Kleinsparer und fördert die Vermögenskonzentration zugunsten der Reichen ( Hinweis durch die Präsidentin der US-Notenbank, Janet Louise Yellen). * Die EZB kann Banken in der gegebenen Ordnung nicht zu geld- politisch konformem Verhalten zwingen. Sie kann nur umfangreiche Anreize setzen. Diese allein reichen jedoch nicht aus * Maßgeblich ist eine Stärkung der Nachfrage, über die es für Unternehmen wegen der Gewinnerwartungen attraktiv wird, Kredite für Investitionen aufzunehmen: Lohn- und Finanzpolitik sind gefordert.

eingesetzt. Der Deflation auf den Warenmärkten steht eine Vermögenspreis- inflation gegenüber. Es können sich Vermögensblasen bilden. Kritik zu ungerechten Verteilungswirkungen: Geldpolitik belastet die Kleinsparer und fördert die Vermögenskonzentration zugunsten der Reichen ( Hinweis durch die Präsidentin der US-Notenbank, Janet Louise Yellen). * Die EZB kann Banken in der gegebenen Ordnung nicht zu geld- politisch konformem Verhalten zwingen. Sie kann nur umfangreiche Anreize setzen. Diese allein reichen jedoch nicht aus * Maßgeblich ist eine Stärkung der Nachfrage, über die es für Unternehmen wegen der Gewinnerwartungen attraktiv wird, Kredite für Investitionen aufzunehmen: Lohn- und Finanzpolitik sind gefordert..")

33

Die Ausweitung des flüssigen Geldes (Liquidität) bei den Banken (Geldbasis) schlägt nicht auf die Zunahme der für die gesamtwirtschaftliche Nachfrage entscheidenden Geldmenge (M 3) durch – Eine sich steigernde Inflation ist nicht zu erwarten!

bei den Banken (Geldbasis) schlägt nicht auf die Zunahme der für die gesamtwirtschaftliche Nachfrage entscheidenden Geldmenge (M 3) durch – Eine sich steigernde Inflation ist nicht zu erwarten!")

34

Kurze Erklärung der Liquiditätsfalle: Zinspolitik allein scheitert mit der Aufgabe, die Wirtschaft anzukurbeln Bedingungen: - Die Notenbank senkt Leitzins, erhöht das Geldangebot: Der Impuls bleibt jedoch in der Liquiditätskasse hängen, Geldnachfrage zinselastisch, d.h. Geldangebot steigt, jedoch die gesamtwirtschaftliche Produktion bewegt sich nicht. - Sachinvestitionen mangels Vertrauen in die wirtschaftliche Entwicklung bleiben die Niedrigzinsen wirkungslos, also zinsunelastisch: sinkende Zinssätze lösen mangels nachfragebedingter Gewinnerwartungen keine Sachinvestitionen aus. Geldpolitik allein kann Deflationsspirale mangels effektiver Nachfrage nicht durchbrechen!

35

John Maynard Keynes hat den Weg aus der Liquiditätsfalle unter der Erfahrung der Weltwirtschaftskrise Ende der 1920er Jahre gewiesen

36

Was tun? Austeritätspolitik: Fiskalunion eine entscheidende Ursache der erfolglosen Gedpolitik Expansive Geldpolitik durch aktive Finanzpolitik unterstützen: Gesamtwirtschaftliche Nachfrage generieren - Restriktionen durch Fiskalpakt abbauen: Öffentliche Haushalte gesamtwirtschaftlich zur Nachfragestärkung einsetzen - Für die gesamte EU: Öffentliche Investitionsoffensive - Junckerplan mit 315 Mrd. Volumen geht in die richtige Richtung; allerdings unterstellte Hebeleffekte zugunsten privater Investitionen naiv; unterstellter Multiplikator von 15 - 100 € öffentlich veranlasste Investitionen sollen bei einem Multiplikator das Bruttoinlandsprodukt um 150 € erhöhen. - Krisenländer wie Griechenland: Wechsel von der Austeritätspolitik zu einer Politik des ökonomischen Aufbaus (Herkulesplan) + Reformen - Für Deutschland: Ein Infrastrukturfonds * 10 Jahre pro Jahr 10 Mrd. € * Abbau des Substanzverluste beim öffentlichen Vermögen * Stärkung der Gemeinden und Städte

+ Reformen - Für Deutschland: Ein Infrastrukturfonds * 10 Jahre pro Jahr 10 Mrd. € * Abbau des Substanzverluste beim öffentlichen Vermögen * Stärkung der Gemeinden und Städte.")

37

Schlussfolgerungen 1. Abbau der Vermögenskonzentration und Umverteilung zur Stärkung der Masseneinkommen 2. Gesetzlich garantierte Lebensstandardsicherung durch Abschaffung der Riesterrente 3. Ende der Austeritätspolitik durch den investierenden Staat: öffentliche Infrastruktur, Sozialstaat und öffentlichen Beschäftigungssektor

Ähnliche Präsentationen