Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Volkswirtschaftliches Hauptseminar

Die Wirtschafts- und Finanzkrise und ihre Folgen für die Wirtschaft und ihre Ordnung Thema 2: Bestandsaufnahme: Die Wirtschafts- und Finanzkrise. Ereignisse, Maßnahmen und die aktuelle Lage der deutschen und internationalen Wirtschaft Bernd Düppmann, Stefan Bonk Prof. Dr. Ulrich van Lith Universität zu Köln,

2

Bestandsaufnahme: Die Wirtschafts- und Finanzkrise

Übersicht: Die Ereignisse, Entwicklungen und einige Maßnahmen im Überblick Die aktuelle Lage der deutschen und internationalen Wirtschaft Die Diskussionsrunde

3

Die Ereignisse, Entwicklungen und einige Maßnahmen im Überblick:

USA: nach „Dotcom-Blase“ und dem 11. Sept. 2001: Angst vor wirtschaftlichem Abschwung Reaktion der Fed: massive Zinssenkungen Trotz gefestigter konjunktureller Entwicklung: Zinsen blieben niedrig (insbes )

")

4

Wachstumsrate der Immobilienpreise größer als Zinsen der Kredite

Banken wollen soviele Kredite wie möglich verkaufen

5

Immer mehr Kredite werden ohne besondere

Immer mehr Kredite werden ohne besondere Kreditwürdigkeitsprüfung vergeben Kreditnehmer kaum/kein Eigenkapital (“ninja-Kredite“) Kredite in Zeiten niedriger Zinsen günstig, aber: Zinsen sind variabel Für Banken und Kreditnehmer ein gutes Geschäft – beide sind abgesichert (solange Immobilien-Preise hoch bleiben) „Subprime-Markt“ wächst um ein Vielfaches

Kredite in Zeiten niedriger Zinsen günstig, aber: Zinsen sind variabel. Für Banken und Kreditnehmer ein gutes Geschäft – beide sind abgesichert (solange Immobilien-Preise hoch bleiben) „Subprime-Markt wächst um ein Vielfaches.")

6

(sehr) vereinfachtes Beispiel:

Haus kostet $ Eigenkapital: $ Bankkredit: $ 5 Jahre Wert des Hauses: $ Rückzahlung des Bankkredits von $ $ Rendite Haus wird für $ verkauft

7

Hypothekenkredite werden verbrieft und dadurch weltweit handelbar

Zweckgesellschaften kaufen Forderungen von Schuldnern (u.a. Banken) auf und verbriefen diese Forderungen werden zu handelbaren Wertpapiere (ABS) Liqudität aus Kreditforderungen für Banken (von den Zweckgesellschaften) Banken können Eigenkapitalquote verringern Wertpapiere werden global gehandelt

auf und verbriefen diese. Forderungen werden zu handelbaren Wertpapiere (ABS) Liqudität aus Kreditforderungen für Banken (von den Zweckgesellschaften) Banken können Eigenkapitalquote verringern. Wertpapiere werden global gehandelt.")

8

Portfolios aus Wertpapieren (Hypothekenkredite und

Portfolios aus Wertpapieren (Hypothekenkredite und andere Anleihen und Kredite) (CDO) komplizierte Finanzstrukturen kaum noch erkennbar, welche Risiken verbrieft wurden (sehr) gute Bewertung dieser CDOs durch Rating- Agenturen auch von Institutionen mit strengeren Regulierungen bei ihrer Anlagepolitik erworben „Welt finanziert US-Immobilienboom“

(CDO) komplizierte Finanzstrukturen. kaum noch erkennbar, welche Risiken verbrieft wurden. (sehr) gute Bewertung dieser CDOs durch Rating- Agenturen. auch von Institutionen mit strengeren Regulierungen bei ihrer Anlagepolitik erworben. „Welt finanziert US-Immobilienboom")

9

Verdopplung des Volumens der forderungsbesicherten Wertpapiere von 2001 bis 2007:

10

Anhebung der Leitzinsen ab Mitte 2004

zinsflexible Raten werden angepasst finanzielle Schwierigkeiten der Haushalte Ausfallwahrscheinlichkeiten der Hypothekendarlehen steigt (immer mehr Zwangsversteigerungen) Immobiliennachfrage geht zurück Wertzuwachs der Immobilien geht zurück Kredite werden riskant

Immobiliennachfrage geht zurück. Wertzuwachs der Immobilien geht zurück. Kredite werden riskant.")

11

Immer mehr Kreditausfälle in den USA:

12

Immobilienpreissteigerungen ab 2006 rückläufig:

13

Kreditvergabe: Konsumentenkredite kaum betroffen -

Hypothekenkreditvergabe fast komplett gestoppt

14

Rating-Agenturen stufen Wertpapiere zurück

Kreditausfälle machen sich bei Banken und Versicherungen bemerkbar Rating-Agenturen stufen Wertpapiere zurück zunächst Insolvenzen von Kreditinstitute mit Spezialisierung auf schlecht besicherte Immobilienkredite Ausweitung auf fast alle Banken, die mit solchen Wertpapieren gehandelt haben

15

Abschreibungen in Milliardenhöhe bei vielen Banken durch

Abschreibungen in Milliardenhöhe bei vielen Banken durch „toxische Wertpapiere“ auch deutsche Banken sind betroffen, besonders stark: IKB, SachsenLB, BayernLB immer mehr staatliche Hilfen und Notverkäufe, um Kreditinstitute vor Insolvenz zu bewahren Zinssenkungen der Fed um Angst vor Rezession zu dämpfen

16

Der Fall Lehman Brothers (1):

(Das) Schlüsselereignis der Finanzmarktkrise Lehman: viertgrößte US-Investmentbank 2007: 4 Mrd $ Gewinn (9 Mrd $ Gehälter und Boni) Frühjahr 2008: Henry Paulson (US-Finanzminister) drängt Richard Fuld (CEO Lehman) das Risiko zu senken Warnung wurde weitestgehend ignoriert

Schlüsselereignis der Finanzmarktkrise. Lehman: viertgrößte US-Investmentbank. 2007: 4 Mrd $ Gewinn (9 Mrd $ Gehälter und Boni) Frühjahr 2008: Henry Paulson (US-Finanzminister) drängt Richard Fuld (CEO Lehman) das Risiko zu senken. Warnung wurde weitestgehend ignoriert.")

17

Der Fall Lehman Brothers (2):

September 2008: Lehman steht vor der Zahlungsunfähigkeit Rettungsversuche: Barclay wollte Lehman kaufen, verlangte aber Garantien von der US-Regierung US-Regierung verweigerte jede Unterstützung Lehman musste Insolvenz anmelden Fehleinschätzung der US-Regierung? Lehman Brothers „too big to fail“?

18

Die Folgen: Interbankenmarkt vorher schon beeinträchtigt jetzt: Kreditgeschäft zwischen den Banken kommt nahezu zum Erliegen kein Vertrauen mehr der Banken untereinander Notenbanken müssen eingreifen, um völligen Kollaps zu verhindern: fehlende Interbankenkredite werden durch direkte Notenbankkredite ersetzt

19

Indikator für „Misstrauen“ zwischen den Banken:

20

Restriktivere Kreditvergabe auch für Unternehmen:

21

Maßnahmen der Regierungen zur Stabilisierung der Finanzmärkte:

Oktober 2008: USA: Mrd $ Rettungspaket Deutschland: 500 Mrd € Rettungspaket: (FMStG) „Finanzmarktstabilisierungsfonds“ davon: 400 Mrd € für Staatsgarantien für die Kreditvergabe der Banken untereinander 80 Mrd € für Teilankäufe angeschlagener Banken 20 Mrd € für Kredite für mögliche Bürgschaftsausfälle Zentrale Ziele: Stabilisierung des Interbankenmarkts und Stärkung des Vertrauens in die Finanzmärkte Vermeidung weiterer Insolvenzen

„Finanzmarktstabilisierungsfonds davon: 400 Mrd € für Staatsgarantien für die Kreditvergabe der Banken untereinander. 80 Mrd € für Teilankäufe angeschlagener Banken. 20 Mrd € für Kredite für mögliche Bürgschaftsausfälle. Zentrale Ziele: Stabilisierung des Interbankenmarkts und Stärkung des Vertrauens in die Finanzmärkte. Vermeidung weiterer Insolvenzen.")

22

Maßnahmen der Regierungen zur Konjunkturbelebung (1):

USA: Mrd $ Konjunkturpaket Deutschland: 50 Mrd € Konjunkturpakete Konjunkturpaket I: „Beschäftigungssicherung durch Wachstumsstärkung“ darunter: Investitionen (Verkehr, Infrastruktur, Wirtschaftsstruktur, etc.) Verlängerung der Bezugsdauer von Kurzarbeitergeld Steuerrechtliche Maßnahmen

Verlängerung der Bezugsdauer von Kurzarbeitergeld. Steuerrechtliche Maßnahmen.")

23

Maßnahmen der Regierungen zur Konjunkturbelebung (2):

Konjunkturpaket II: „Gesetz zur Sicherung von Beschäftigung und Stabilität in Deutschland“ darunter: Umweltprämie (sog. „Abwrackprämie“) Investitionen Ausweitung und Bezuschussung des Kurzarbeitergelds Reduktion Beitragssatz gesetzl. Krankenversicherung

Investitionen. Ausweitung und Bezuschussung des Kurzarbeitergelds. Reduktion Beitragssatz gesetzl. Krankenversicherung.")

24

Realwirtschaftliche Auswirkungen - negative Entwicklung des BIPs:

25

Mögliche Folgen für die Wirtschafts- und Ordnungspolitik:

Wirtschaftspolitik so gestalten, dass zukünftig mehr Stabilität des Systems gegeben ist Risiko des „moral hazard“ muss minimiert werden Neue internationale Regulierungen (z.B. weltweite Eigenkapitalvorschriften) und Kontrollgremien neue „Weltfinanzmarktordnung“ ?

und Kontrollgremien. neue „Weltfinanzmarktordnung")

26

2. Die aktuelle Lage der deutschen und internationalen Wirtschaft:

Finanzkrise wirkt sich auf Realwirtschaft aus Einbruch der Welthandelsvolumina um fast 12 Prozent

27

Auswirkungen auf Deutschlands Außenhandel:

28

Die weltweite Unsicherheit spiegelt sich im Rückgang der

Die weltweite Unsicherheit spiegelt sich im Rückgang der Ausrüstungsinvestitionen wider Staatliche Programme halten die Bauinvestitionen stabil

29

Deutschland ist „Exportvolkswirtschaft“

Krise trifft Deutschland hart Wirtschaftsleistung Deutschlands entspricht momentan dem Jahr 2005 Durch synchronisierte Maßnahmen mit anderen Ländern konnte „Abwärtsfahrt“ vorerst gestoppt werden (2. Quartal ,9 % Wachstum)

")

30

Wie stabil ist das Wachstum?

31

Niveau und Stabilität:

Die Frage nach dem Niveau des Wachstumspfades ist eng an die Entwicklung des Produktions- potentials gekoppelt Verschiedene Indikatoren wie der ifo – Geschäftsklimaindex lassen auf eine anhaltende konjunkturelle Verbesserung schließen

33

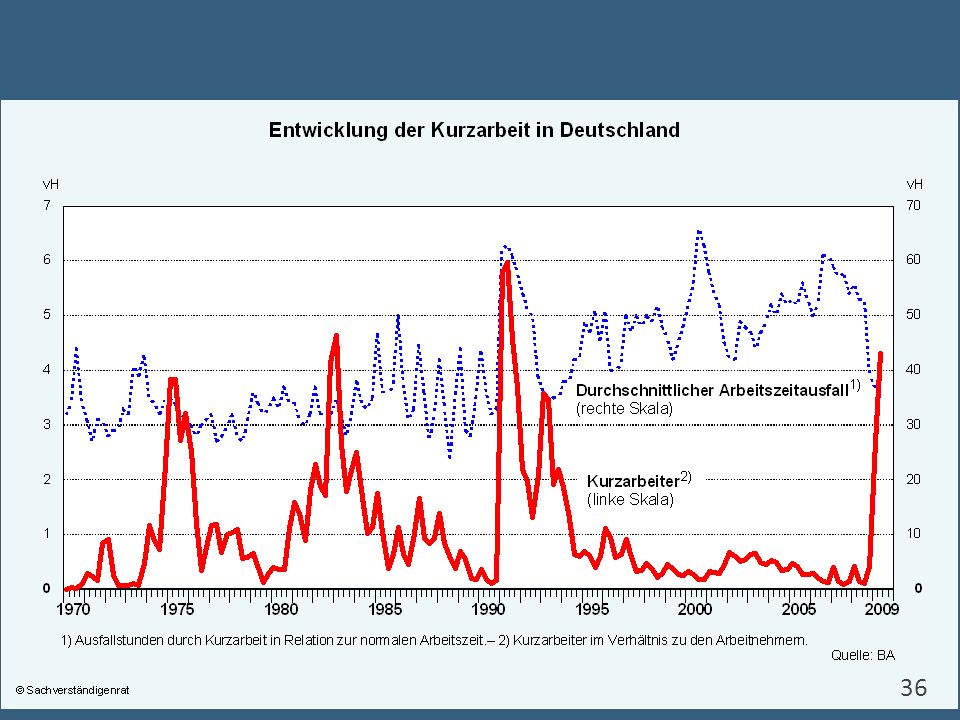

Der deutsche Arbeitsmarkt:

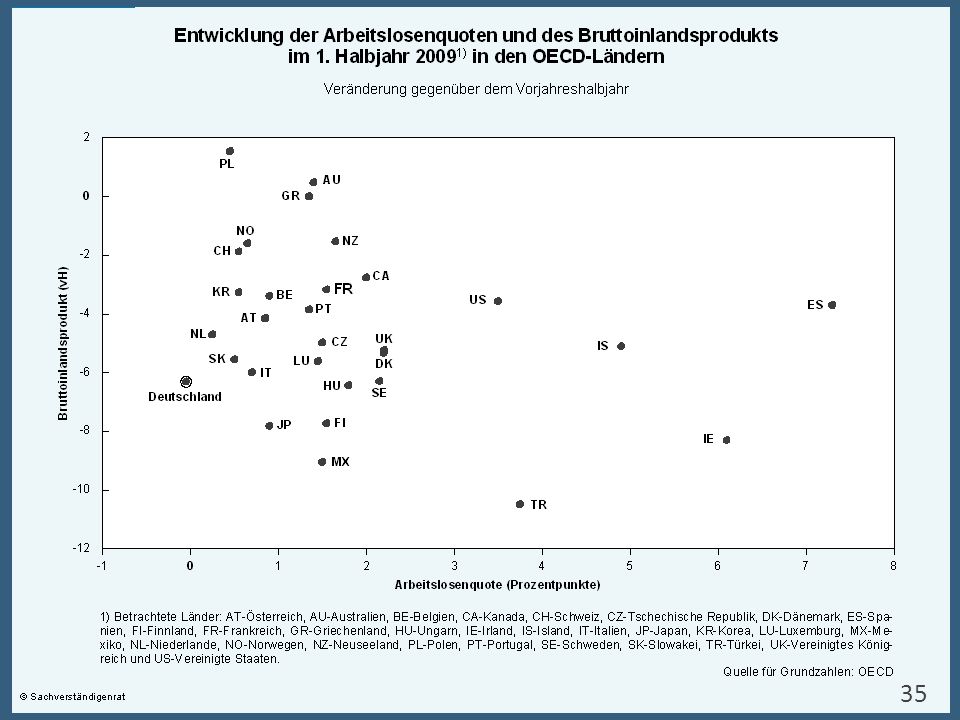

Entwicklung bisher unerwartet stabil: Arbeitslosenzahl wird von 7,8 % (2008) auf 8,2 % (2009, Prognose SVR) steigen Maßnahmen der Bundesregierung, z.B. die Ausweitung der Kurzarbeiterreglung, verhindern bisher größere Entlasszahlen In Ländern wie Irland oder Spanien, welche insbesondere durch Fehlentwicklungen auf dem Immobilienmarkt geschädigt sind, ist der Anstieg ungleich höher

auf. 8,2 % (2009, Prognose SVR) steigen. Maßnahmen der Bundesregierung, z.B. die Ausweitung der Kurzarbeiterreglung, verhindern bisher größere Entlasszahlen. In Ländern wie Irland oder Spanien, welche insbesondere durch Fehlentwicklungen auf dem Immobilienmarkt geschädigt sind, ist der Anstieg ungleich höher.")

34

Arbeitslosenzahlen

38

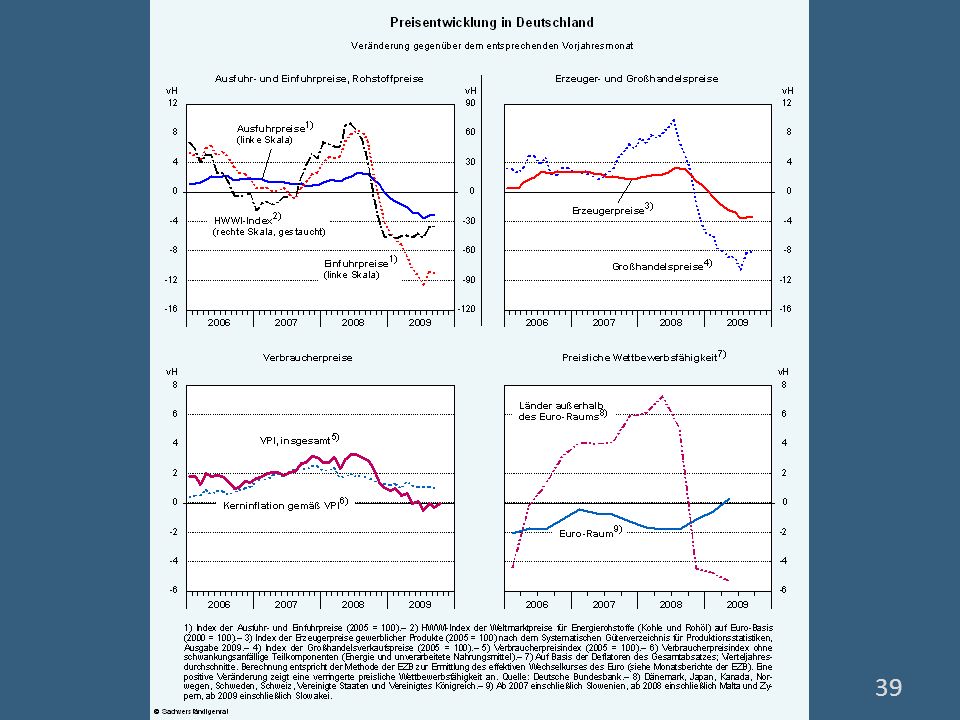

Preisentwicklung in Deutschland

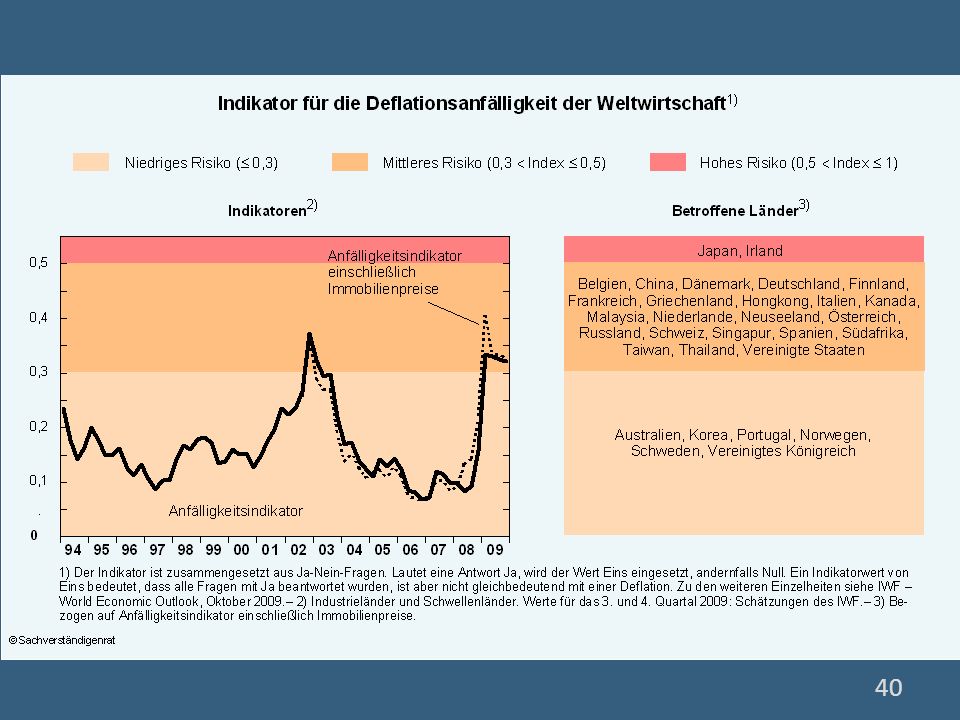

Inflationsrate ist seit 2008 deutlich gesunken und liegt nahe der „Nullinflation“ Die Verbraucherpreise sind seit Mitte 2008 leicht gesunken und liegen seit Mitte des Jahres auf konstantem Niveau Die Angst vor einer Deflation ist weltweit spürbar gestiegen

41

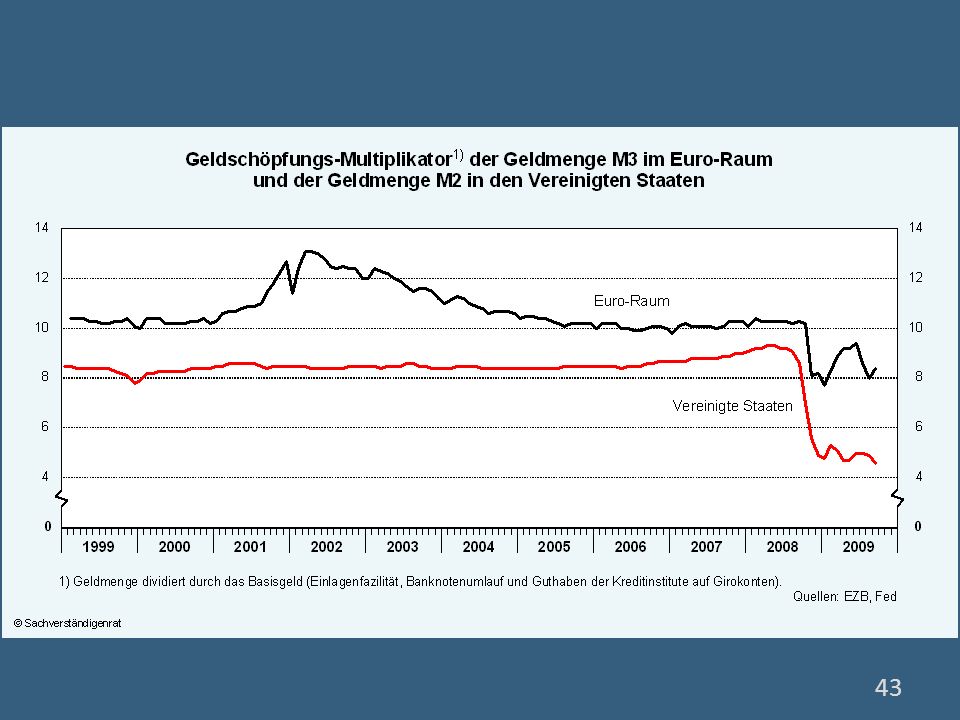

Geldmengenwachstum in Europa und der USA:

Geldmengenwachstumsrate M3 im Euro-Raum fällt seit zwei Jahren Nach einem deutlichen Anstieg der Geldmenge M2 in den USA (ab September 2008) fällt die Wachstumsrate von M2 wieder Es ist eine Korrelation zwischen dem Wachstum von M3 im Euro-Raum und dem Wachstum der Bankkredite an den nichtfinanziellen Sektor beobachtbar In den USA gibt es keine vergleichbare Korrelation bezüglich dieser Parameter

fällt die Wachstumsrate von M2 wieder. Es ist eine Korrelation zwischen dem Wachstum von M3 im Euro-Raum und dem Wachstum der Bankkredite an den nichtfinanziellen Sektor beobachtbar. In den USA gibt es keine vergleichbare Korrelation bezüglich dieser Parameter.")

44

Der Blick auf den Staatshaushalt

Konjunkturpakete, ausbleibende Steuereinnahmen sowie steigende Ausgaben (z.B. durch steigende Sozialtransfers) werden zu einem Finanzierungs- defizit von Mrd. € im Jahre 2010 führen Es wird erwartet, dass die Schuldenstandsquote von 65,9 % im Jahr 2009 auf 75,3 % im Jahr 2010 steigen wird (sowohl Entwicklungen auf Zähler- als auch auf Nennerseite)

werden zu einem Finanzierungs- defizit von Mrd. € im Jahre 2010 führen. Es wird erwartet, dass die Schuldenstandsquote von 65,9 % im Jahr 2009 auf 75,3 % im Jahr 2010 steigen wird (sowohl Entwicklungen auf Zähler- als auch auf Nennerseite)")

45

Deutschland steht mit dieser Entwicklung nicht allein:

46

Deutschland darf spätestens ab 2016 keine

Deutschland darf spätestens ab 2016 keine Nettokredite über 0,35 % des BIP aufnehmen („Schuldenbremse“) Daher wird es spätestens ab diesem Zeitpunkt zu einer Haushaltskonsolidierung kommen müssen

Daher wird es spätestens ab diesem Zeitpunkt zu einer Haushaltskonsolidierung kommen müssen.")

48

3. Die Diskussionsrunde:

Warum wurde Lehman Brothers nicht gerettet? Wie hätte sich die Finanzkrise dann entwickelt? Warum so lange so niedrige Leitzinsen in den USA? Warum keine staatlichen Garantien für Hauseigentümer? Wie kann man die Gefahr des „moral hazard“ in Zukunft einschränken? Ist die Wirtschaftskrise größtenteils überstanden? Wird sich das positive Wachstum in den kommenden Jahren verfestigen?

49

Vielen Dank für Ihre Aufmerksamkeit!

50

Quellen: Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung: Jahresgutachten 2008 Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung: Jahresgutachten 2009 Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung: Jahresgutachten (Ziffer 130 ff.) /RES093009A.htm _Vortrag_Finanzkrise.pdf

/RES093009A.htm _Vortrag_Finanzkrise.pdf.")

Ähnliche Präsentationen

U N I V E R S I T Ä T H A M B U R G November 2011.>")

U N I V E R S I T Ä T H A M B U R G November 2011.>")

Media Landesanstalt für Kommunikation Baden-Württemberg (LFK) Landeszentrale für Medien und Kommunikation.>")