Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Währungspolitik in Österreich

Gesellschafts- und Wirtschaftsmuseum 27. Oktober 2014 Gouverneur Univ.-Prof. Dr. Ewald Nowotny Oesterreichische Nationalbank

2

Stabilität und Sicherheit für die jeweilige Währung nun schon seit fast 200 Jahren

Zeit Notenbank Währung Priviligierte oestereichische Nationalbank Gulden, Wiener Währung; ab 1858 Gulden –österreichische Währung Oesterreichisch-ungarische Nationalbank Ab 1900 Krone Oesterreichische Nationalbank I Ab 1925 Schilling Die Notenbank im Dritten Reich Ab 1938 Reichsmark 1945 – 1999 Oestereichische Nationalbank II Ab 1945 Schilling 1999 - Die OeNB im ESZB/Eurosystem Seit 1999 Euro (Buchgeld), ab 2002 Euro (Bargeld)

, ab 2002 Euro (Bargeld)")

3

Die Schilling-Ära und währungspolitische Meilensteine

Zeit Meilenstein Aktion 1925 Einführung der Schillingwährung Kronen = 1 Schilling 1938 Gewaltsamer Anschluss Österreichs an das Deutsche Reich Reichsmarkwährung (1 RM = 1,50 Schilling) 1945 Wiedererrichtung der OeNB Notenbank-Überleitungsgesetz und 1 RM = 1 Schilling 1955 Nationalbankgesetz Basisgesetz für heutige Notenbank 1973 Ende des Bretton-Woods Systems von festen Wechselkursen Orientierung des Schillings an einem Währungskorb 1976 Übergang zur verstärkten DM-Orientierung Hohe Verflechtung AT- mit DE-Wirtschaft 1980 Hartwährungspolitik Verfolgung einer stabilitätsorientierten Wechselkurspolitik durch fixe Anbindung des Schillings an die D-Mark 1991 Liberalisierung des Kapitalverkehrs 1995 AT wird EU-Mitglied Teilnahme am EWS (Europäischer Wechselkurssystem) 1998 Novelle zum Nationalbankgesetz Voraussetzung für Teilnahme an WWU, Fixierung der unwiderruflichen Wechselkurse 1 EUR= 13,7603 Schilling

Wiedererrichtung der OeNB. Notenbank-Überleitungsgesetz und 1 RM = 1 Schilling Nationalbankgesetz. Basisgesetz für heutige Notenbank Ende des Bretton-Woods Systems von festen Wechselkursen. Orientierung des Schillings an einem Währungskorb Übergang zur verstärkten DM-Orientierung. Hohe Verflechtung AT- mit DE-Wirtschaft Hartwährungspolitik. Verfolgung einer stabilitätsorientierten Wechselkurspolitik durch fixe Anbindung des Schillings an die D-Mark Liberalisierung des Kapitalverkehrs AT wird EU-Mitglied. Teilnahme am EWS (Europäischer Wechselkurssystem) Novelle zum Nationalbankgesetz. Voraussetzung für Teilnahme an WWU, Fixierung der unwiderruflichen Wechselkurse 1 EUR= 13,7603 Schilling.")

4

Österreich wird 1999 Mitglied der Währungsunion – insgesamt führen damals 11 EU-Staaten den Euro ein…

5

..und am 1.1.2015 wird Litauen als 19. Land dem Euroraum beitreten.

… heute sind es bereits 18 und ab EU-Staaten mit rund 335 Mio Menschen, die den Euro als Währung verwenden… ..und am wird Litauen als 19. Land dem Euroraum beitreten.

6

Wer ist heute wirtschaftspolitisch wofür verantwortlich?

Geldpolitik: EZB/Eurosystem Fiskalpolitik: Nationale Regierungen/Parlamente innerhalb des EU-Rahmens Strukturpolitik: Nationale Regierungen/Parlamente und EU (Binnenmarkt) Makroprudenzielle Politik: European Systemic Risk Board plus nationale Finanzmarktaufsicht Lohnpolitik: Sozialpartner und Regierungen/Parlamente (Löhne öffentlicher Bediensteter, Mindestlöhne, etc.)

Makroprudenzielle Politik: European Systemic Risk Board plus nationale Finanzmarktaufsicht Lohnpolitik: Sozialpartner und Regierungen/Parlamente (Löhne öffentlicher Bediensteter, Mindestlöhne, etc.)")

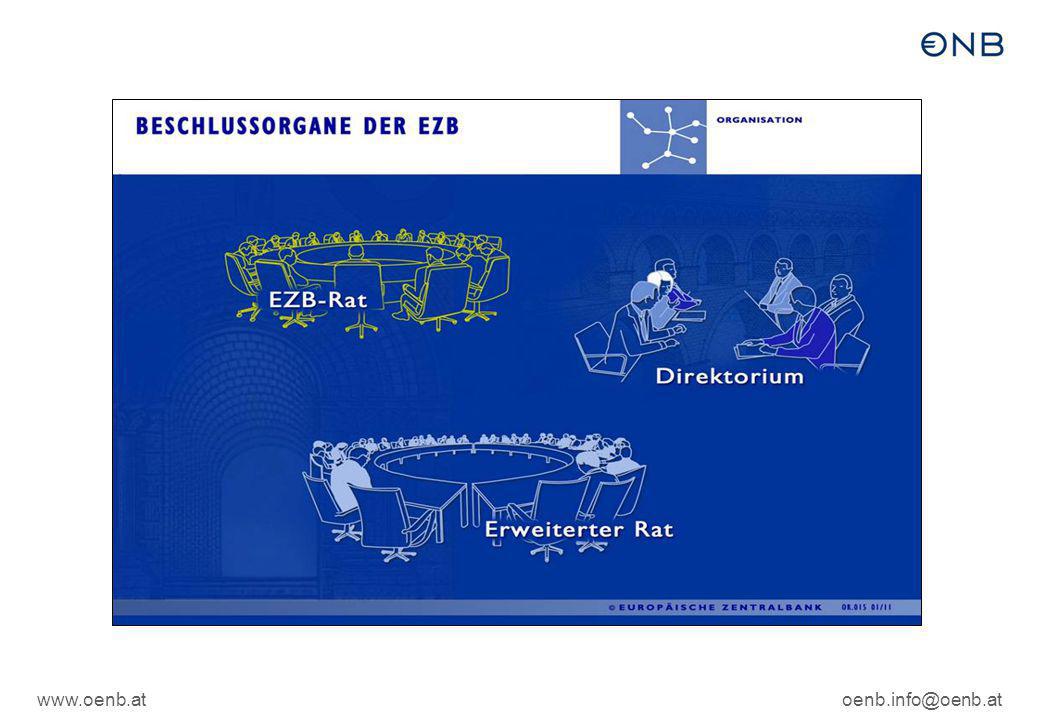

7

OeNB ist seit 1999 Teil des ESZB/Eurosystems: ein föderales Zentralbanksystem

ESZB (Europäisches System der Zentralbanken) 28 Zentralbanken der 28 EU-Länder + Europäische Zentralbank Eurosystem 18 Zentralbanken der 18 Euroländer EZB (Europäische Zentralbank) Kapitalanteil der Zentralbanken der EU-Länder Nach Wirtschaftsleistung (BIP) und Bevölkerung

28 Zentralbanken der 28 EU-Länder. + Europäische Zentralbank. Eurosystem. 18 Zentralbanken der 18 Euroländer. EZB (Europäische Zentralbank) Kapitalanteil der Zentralbanken der EU-Länder. Nach Wirtschaftsleistung (BIP) und Bevölkerung.")

9

Ziel(e?) der Geldpolitik (Art 127 AEUV)

“Das vorrangige Ziel des [Eurosystems] ist es, die Preisstabilität zu gewährleisten.” “Soweit dies ohne Beeinträchtigung des Zieles der Preisstabilität möglich ist, unterstützt das [Eurosystem] die allgemeine Wirtschaftspolitik in der Union, um zur Verwirklichung der in Artikel 3 des Vertrags über die Europäische Union festgelegten Ziele der Union beizutragen.” “ Das [Eurosystem] trägt zur reibungslosen Durchführung der von den zuständigen Behörden auf dem Gebiet der Aufsicht über die Kreditinstitute und der Stabilität des Finanzsystems ergriffenen Maßnahmen bei.”

10

Definition des EZB-Rats von Preisstabilität

Jährlicher Anstieg des HVPI von „unter, aber nahe bei 2%“ mittelfristig im Durchschnitt des Euroraums Eurosystem vermeidet sowohl Inflation als auch Deflation Kurzfristige Abweichungen durch vorübergehende Schocks toleriert, da unvermeidlich (z.B. Ölpreise, Steuererhöhungen) Abweichungen zwischen Ländern des Euroraums unvermeidlich

Abweichungen zwischen Ländern des Euroraums unvermeidlich.")

12

Gebremste globale Konjunktur – IWF revidiert Wachstum nach unten

IWF-Prognose vom Oktober 2014 für ausgewählte Wirtschaftsindikatoren Reales BIP Inflation Arbeitslosenquote Budgetsaldo Staatsschuld Leistungsbilanzsaldo Veränderung zum Vorjahr in % in % des Arbeitskräfteangebotes in % des BIP 2013 2014 2015 Euroraum -0,4 0,8 1,3 0,5 0,9 11,9 11,6 11,2 -3,0 -2,9 -2,5 95,2 96,4 96,1 2,4 2,0 1,9 USA 2,2 3,1 1,5 2,1 7,4 6,3 5,9 -5,8 -5,5 -4,3 104,2 105,6 105,1 -2,4 -2,6 Japan 0,4 2,7 4,0 3,7 3,8 -8,2 -7,1 243,2 245,1 245,5 0,7 1,0 1,1 China 7,7 7,1 2,6 2,3 2,5 4,1 -0,9 -1,0 -0,8 39,4 40,7 41,8 1,8 Ver. Königreich 1,7 3,2 1,6 7,6 5,8 -5,3 -4,1 90,6 92,0 93,1 -4,5 -4,2 -3,8 EU 0,2 1,4 x -3,2 88,0 89,1 88,9 Österreich 0,3 4,9 5,0 -1,5 74,5 80,1 78,6 3,0 Osteuropa1) 2,8 2,9 4,2 -2,7 46,5 44,0 43,7 -3,9 -3,5 1) Albanien, Bosnien und Herzegowina, Bulgarien, Kroatien, Ungarn, Kosovo, Lettland, Litauen, ehemalige jugoslawische Republik Mazedonien, Montenegro, Polen, Rumänien, Serbien, Türkei. Quelle: World Economic Outlook des IWF, Okt.14

2,8. 2,9. 4,2. -2,7. 46,5. 44,0. 43,7. -3,9. -3,5. 1) Albanien, Bosnien und Herzegowina, Bulgarien, Kroatien, Ungarn, Kosovo, Lettland, Litauen, ehemalige jugoslawische Republik Mazedonien, Montenegro, Polen, Rumänien, Serbien, Türkei. Quelle: World Economic Outlook des IWF, Okt.14.")

13

Rasches, flexibles und umfassendes Krisenmanagement des Eurosystems (EZB und nationale Zentralbanken) Zinssenkung in mehreren Schritten auf historisches Tief Reihe unkonventioneller geldpolitischer Maßnahmen Zusätzliche langfristige Refinanzierungsgeschäfte (bis zu drei Jahre Laufzeit) Keine mengenmäßige Beschränkung bei Zuteilung in Refinanzierungsgeschäften Erweiterung der für geldpolitische Geschäfte zugelassenen Sicherheiten Bereitstellung von USD und CHF an Banken im Euroraum Ankauf von covered bonds Securities Market Programme OMT (Outright Monetary Transactions)

Keine mengenmäßige Beschränkung bei Zuteilung in Refinanzierungsgeschäften. Erweiterung der für geldpolitische Geschäfte zugelassenen Sicherheiten. Bereitstellung von USD und CHF an Banken im Euroraum. Ankauf von covered bonds. Securities Market Programme OMT (Outright Monetary Transactions)")

14

Sichtbare Wirkungen der Geldpolitik:

Sichtbare Wirkungen der Geldpolitik: Historisch niedrige Zinsen und Ausweitung der Bankbilanzen

15

Spezielle geldpolitische Maßnahmen im Juni und September (Umfeld: sehr niedrige Inflation, schwache Konjunktur) Neuerliche Zinssenkung in zwei Schritten: Eine im Juni und eine im September 2014 um jeweils -10 Basispunkte auf historisches Tief von 0,05% (Hauptrefinanzierungsgeschäfte) Rücknahme des Einlagezinssatzes in zwei Schritten auf -0,2% Spitzenrefinanzierungsfazilität reduziert auf 0,30% Gezielte längerfristige Refinanzierungsgeschäfte (GLRG) 2 beschlossene Ankaufprogramme: Ankauf einfacher und transparenter Asset-Backed Securities (spezielle Kreditverbriefungen) Ankaufsprogramm für gedeckte Pfandbriefe

Rücknahme des Einlagezinssatzes in zwei Schritten auf -0,2% Spitzenrefinanzierungsfazilität reduziert auf 0,30% Gezielte längerfristige Refinanzierungsgeschäfte (GLRG) 2 beschlossene Ankaufprogramme: Ankauf einfacher und transparenter Asset-Backed Securities (spezielle Kreditverbriefungen) Ankaufsprogramm für gedeckte Pfandbriefe.")

16

Finanzmarktstabilität: Neue europäische Aufsichtsarchitektur

ESRB (European Systemic Risk Board) Makroprudentielle Aufsicht Banken ESFS (European System of Financial Supervisors) Mikroprudentielle Aufsicht Versicherungen Alle Finanzsektoren Kapitalmärkte

Makroprudentielle. Aufsicht. Banken. ESFS. (European System of. Financial Supervisors) Mikroprudentielle. Aufsicht. Versicherungen. Alle Finanzsektoren. Kapitalmärkte.")

17

Bankenunion bringt als ersten Schritt Neuausrichtung der Bankenaufsicht

Ähnliche Präsentationen

>")