Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Fair Teilen GPA-djp Seminar, 08.06.2010

Martin Bolkovac (GPA-djp, Thomas Kreiml (GPA-djp,

2

>>>>>

Fair teilen Auf allen Ebenen! >>>>> Beschäftigung Soziale Sicherheit Bildung Gesundheit Geschlechter Generationen Steuern, Einkommen und Vermögen

3

Krise und Verschuldung

4

Ausverkauf des Staates

Debakel neoliberaler Deregulierung => Finanzkrise => Weltwirtschaftskrise Wirtschaftskrise => Verschuldung steigt an Schulden derzeit rund 190 Mrd. €, ca. 40 Mrd. € „krisenbedingt“ Zinsenaufwand 2009: 7,9 Mrd. €; ca. 2,8% des BIP

5

Bankenpaket Krisenverursacher „gerettet“

34 Mrd. € bis Ende 2009 von Banken in Anspruch genommen (= 12,3% des BIP) 260 Mio. € Haftungsentgelt bezahlt Bank Summe „abgeholt“ Bezahlte Haftungen Erste Bank 1,89 Mrd. € 98 Mio. € RZB 1,75 Mrd. € 140 Mio. € BAWAG 950 Mio. € 22 Mio. € Volksbanken 1 Mrd. € ? Quelle: boerse-express.com, relevant.at 5

260 Mio. € Haftungsentgelt bezahlt. Bank. Summe „abgeholt Bezahlte Haftungen. Erste Bank. 1,89 Mrd. € 98 Mio. € RZB. 1,75 Mrd. € 140 Mio. € BAWAG. 950 Mio. € 22 Mio. € Volksbanken. 1 Mrd. € Quelle: boerse-express.com, relevant.at. 5.")

6

Exit Strategie Rückführung der Schulden notwendig

Geld für Bildung, Soziales Forschung notwendig und nicht für Zinsen Wer wird zahlen ? Match mehr Steuergerechtigkeit oder Sozialabbau durch ausgabeseitige Konsolidierung

7

Einnahmen erhöhen oder Ausgaben senken

Einnahmeseitige Konsolidierung Gebühren, Mehrwertsteuer trifft Ärmere stärker als Reiche Vermögenssteuern treffen treffsicher Wohlhabende Ausgabenseitige Einsparungen Umverteilung in Österreich erfolgt durch Sozialausgaben Ausgabenseitige Einsparungen treffen sozial Schwache viel stärker

8

Fortgesetzte Angriffe auf den Sozialstaat

9

IV: „NettoempfängerInnen“

Industriellenvereinigung: 52% der ÖsterreicherInnen werden „erhalten“, auch die Hälfte jener die einer Erwerbsarbeit nachgehen bekämen mehr Sozialleistungen als sie an Beiträgen einzahlen; somit würden ¾ „geschultert“ 90% der Arbeitslosenleistungen fließen in das unterste Einkommensdrittel Gegenargument: Familienförderung sinnvoll, Unterstützung jener, die trotz Erwerbsarbeit finanziell benachteiligt sind, wichtig; Risiko auf Arbeitsplatzverlust bei kleinen Einkommen viel höher

10

IV: Umverteilung Ausbeutung der LeistungsträgerInnen Die „armen“ Reichen müssen den Rest erhalten

11

Jede/r braucht Soziale Absicherung

Jede/r war NettoempfängerIn oder wird es werden als Kind, in der Schule; auch „Reiche“ werden alt, krank Jede/r wird vom/von der NettozahlerIn zum/zur NettoempfängerIn, wenn er/sie eine Operation braucht den Arbeitsplatz verliert in Pension geht Kinderbetreuungsgeld bezieht… Nicht die Reichen erhalten die Armen, sondern die ArbeitnehmerInnen, die die Wertschöpfung erbringen erhalten die SpitzenverdienerInnen weil die Lohnquote sinkt sind höhere Kapitaleinkommen möglich

13

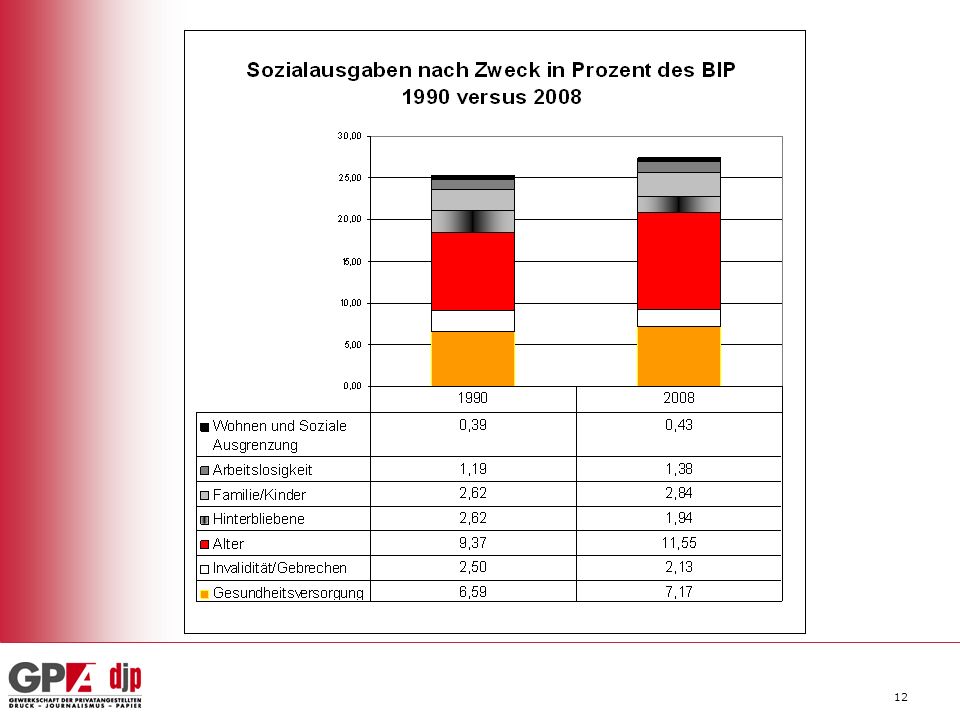

Sozialausgaben: Verteilung

Die größten Ausgaben verzeichnen wie schon vor 20 Jahren die Posten Alter und Gesundheit. Leistungen bei Arbeitslosigkeit und Sozialhilfe nehmen nur geringen Anteil an den Sozial-ausgaben ein (trotzdem zielt die „Sozial-schmarotzerdebatte“ auf diese Gruppe ab). Betrachtet man Leistungen bei Invalidität/ Gebrechen und Gesundheit zusammen, sind die Ausgaben seit 20 Jahren völlig konstant.

. Betrachtet man Leistungen bei Invalidität/ Gebrechen und Gesundheit zusammen, sind die Ausgaben seit 20 Jahren völlig konstant.")

14

Verteilung

15

Bildung und Chancen – fair verteilt?

Österreichische Bildung = soziale Selektion! Kein Kindergartenbesuch: 30% Kinder von Eltern ohne oder mit nur Pflichtschulabschluss, 5% Kinder von Eltern mit Matura oder Hochschule. Besuch einer höheren Schule: Je weniger die Eltern verdienen, desto eher wechseln ihre Kinder nicht in die AHS, trotz AHS-Reife. Matura: 58% aller 15-jährigen von Eltern, die niedrigqualifizierte Tätigkeiten ausführen, machen keine Matura. 77% der 15-jährigen von Eltern in höheren Tätigkeiten, machen Matura.

16

Bildung und Chancen – fair verteilt?

Höher Qualifizierte haben bessere Chancen! Arbeitslosigkeit nach Bildungsabschluss: Pflichtschule/Lehre: 80 % aller Arbeitslosen AHS/BHS: 4% arbeitslos Pflichtschule: 17% arbeitslos Einkommensvorteil AHS- versus Pflichtschulabschluss: Frauen 34%, Männer 37% (netto). 16

. 16.")

17

Gesundheit darf kein Luxusgut werden!

Kanada USA Österreich Schweden Anteil der Gesundheitsausgaben (in % des BIP) 10,1% 16% 9,1% Davon öffentl. Ausgaben 70% 45% 76% 82% Deckungsgrad Krankenversicherung (gerundet) 100% 85,3% 1 von 7 nicht (=45 Mio. Menschen) 98,7% Lebenserwartung, Länderranking der OECD 9. Stelle 24. Stelle 13. Stelle 8. Stelle Säuglingssterblichkeit 53 von 69 von 42 von 24 von 17

10,1% 16% 9,1% Davon öffentl. Ausgaben. 70% 45% 76% 82% Deckungsgrad Krankenversicherung (gerundet) 100% 85,3% 1 von 7 nicht (=45 Mio. Menschen) 98,7% Lebenserwartung, Länderranking der OECD. 9. Stelle. 24. Stelle. 13. Stelle. 8. Stelle. Säuglingssterblichkeit. 53 von von von von")

18

Gesundheit: Personen ohne Versicherung

Vor Einführung der Mindestsicherung: SozialhilfeempfängerInnen bekamen Leistungen meist im Einzelfall; Problem der Nicht-Inanspruchnahme Selbstversicherung wird nicht in Anspruch genommen (Informationsdefizit, Kosten, Wartefrist!!) Personen ohne jeglichen Leistungsanspruch aus der KV (größte Gruppen): Arbeitslose ohne Anspruch aus der Arbeitslosenversicherung oder Meldepflicht verabsäumt AsylwerberInnen außerhalb der Grundversorgung StudentInnen/ geringfügig Beschäftigte/ Geschiedene, die sich nicht selbst versichern Wartezeit: 6 Monate; außer: innerhalb der letzten 12 Monate 26 Wochen Versicherung oder sechs Wochen unmittelbar vor Antragstellung Ohne Grundversorgung: kein regulärer Wohnsitz 18

Personen ohne jeglichen Leistungsanspruch aus der KV (größte Gruppen): Arbeitslose ohne Anspruch aus der Arbeitslosenversicherung oder Meldepflicht verabsäumt. AsylwerberInnen außerhalb der Grundversorgung. StudentInnen/ geringfügig Beschäftigte/ Geschiedene, die sich nicht selbst versichern. Wartezeit: 6 Monate; außer: innerhalb der letzten 12 Monate 26 Wochen Versicherung oder sechs Wochen unmittelbar vor Antragstellung. Ohne Grundversorgung: kein regulärer Wohnsitz. 18.")

19

Finanzielle Lage der Kassen

Ausgabenseitige Ursache: Der Medikamentenaufwand ist doppelt so schnell gestiegen wie die Beitragseinnahmen Wichtige Positionen der WGKK : Steigerung in Prozent Zur ausgabenseitigen Ursache: ● In den letzten 10 Jahren sind die Ausgaben für Medikamente mehr als doppelt so schnell gewachsen wie die Beitragseinnahmen ● WGKK und Hauptverband haben eine Reihe von Maßnahmen ergriffen um diese Entwicklung einzubremsen ● So wie es gegenwärtig aussieht, gelingt es seit dem Vorjahr die Aufwandssteigerung bei den Medikamenten deutlich einzubremsen. Wir müssen jedoch weiter hart um diesen Erfolg kämpfen. Quelle: WGKK

20

Finanzielle Lage der Kassen: Probleme

● Der „Hebesatz“ im ASVG beträgt 180; bei der SVA 201, bei der VAEB 318, bei der SVB 397! * 72% des Maßnahmenvolumens ist Ausgabenseitig, obwohl die Hauptprobleme der Kassen auf der Einnahmenseite liegen Versicherungsfremde Leistungen: Krankengeld für Arbeitslose, Wochengeld etc. Keine Krankenversicherungsbeiträge für Lehrlinge in den ersten beiden Jahren Falscher Weg: Selbstbehalte wie Spitalstagesgeld, medizinische Hilfsmittel, Rezeptgebühren, e-card, Zahnersatz, Psychotherapie, Reha Diskussion: Höchstbeitragsgrundlage, SV-Zuschlag Kapitaleinkommen, stärkere Steuerfinanzierung Zur ausgabenseitigen Ursache: ● In den letzten 10 Jahren sind die Ausgaben für Medikamente mehr als doppelt so schnell gewachsen wie die Beitragseinnahmen ● WGKK und Hauptverband haben eine Reihe von Maßnahmen ergriffen um diese Entwicklung einzubremsen ● So wie es gegenwärtig aussieht, gelingt es seit dem Vorjahr die Aufwandssteigerung bei den Medikamenten deutlich einzubremsen. Wir müssen jedoch weiter hart um diesen Erfolg kämpfen. Quelle: WGKK

21

Arbeitszeit Industriellenvereinigung:

„Die geleistete Jahresarbeitszeit ist zu gering.“ Österreichs Erwerbstätige arbeiten nur durchschnittlich 28,5 Stunden pro Woche GPA-djp: Dies ist selbst bei Einberechnung der Teilzeitbeschäftigten nicht nachvollziehbar OECD: Von 25 untersuchten Industriestaaten weisen 13 leicht bis stark kürzere Arbeitszeiten als Österreich auf!

23

Jährliche Arbeitsstunden 2009

<1575 1575 bis 1750 >1750 Norwegen Dänemark Frankreich Deutschland Niederlande Belgien Kanada Österreich Großbritannien Australien Slowakei Spanien Italien Tschechien Mexiko Neuseeland Ungarn USA

24

Grundeinstellung zu Erwerbsarbeit

Industriellenvereinigung: „nur mehr“ 48% der Bevölkerung sind davon überzeugt dass Wohlstand und Reichtum meist hart erarbeitet sind, während es 20 Jahre früher noch 57 % gewesen wären Gegenargument: Reichtum oft vererbt, durch Spekulation vermehrt, durch akademische/unternehmerische Herkunft begünstigt Weniger Menschen als zuvor stimmen der Aussage „erst durch Arbeit bekommt das Leben einen Sinn“ zu; es herrsche eine „mangelnde Einstellung zu gesellschaftlicher Teilhabe“

25

Soziale Absicherung: Arbeitslosigkeit

Arbeitslosengeld in der OECD

26

Soziale Absicherung: Arbeitslosigkeit

Arbeitslosengeld in der OECD

27

Soziale Absicherung: Mindestsicherung

Zielsetzung: Verbesserte Armutsbekämpfung, Absicherung, Wiedereingliederung. 12,4% der österreichischen Bevölkerung sind armutsgefährdet Armutsschwelle liegt bei 951,- € pro Monat Betroffen sind rund 1 Mio. MitbürgerInnen 43% der erwerbslosen Menschen 29% der AlleinerzieherInnen 24 % der alleinlebenden PensionistInnen 20% der Haushalte mit mehr als 2 Kindern 5% der Haushalte mit zumindest einer/m Erwerbstätigen in Ö sind armutsgefährdet Geschätzter BezieherInnenkreis: Personen, darunter SozialhilfebezieherInnen, Notstandshilfe-EmpfängerInnen und auch Kinder.

28

Soziale Absicherung: Mindestsicherung

Reform: Die bedarfsorientierte Mindestsicherung (BMS) fügt sich in das Sozialhilfesystem ein, ersetzt die Sozialhilfe aber nicht. Mindeststandard: Harmonisierung der Richtsatzbeträge auf EUR 744,-- (Einzelperson). Länderzuschüsse möglich! Zugangskriterien! Kosten: 160 Mio. EUR Bund, 50 Mio. € Länder; Mehrkosten 0,07% des BIP (Vgl. Bankenpaket 2009: 34 Mrd. € = 12,3% des BIP, Agrarförderung: 1,6 Mrd. € = 0,6 % des BIP) Probleme: unter der Armutsschwelle (951,- EUR Monatseinkommen), zwölf- statt 14-malige Auszahlung.

fügt sich in das Sozialhilfesystem ein, ersetzt die Sozialhilfe aber nicht. Mindeststandard: Harmonisierung der Richtsatzbeträge auf EUR 744,-- (Einzelperson). Länderzuschüsse möglich! Zugangskriterien! Kosten: 160 Mio. EUR Bund, 50 Mio. € Länder; Mehrkosten 0,07% des BIP (Vgl. Bankenpaket 2009: 34 Mrd. € = 12,3% des BIP, Agrarförderung: 1,6 Mrd. € = 0,6 % des BIP) Probleme: unter der Armutsschwelle (951,- EUR Monatseinkommen), zwölf- statt 14-malige Auszahlung.")

29

Umverteilung Steuern

30

IV: Die obersten EinkommensbezieherInnen tragen Hauptsteuerlast

Industriellenvereinigung: Die obersten 10% der EinkommensbezieherInnen erwirtschaften 34% des Einkommens, müssen aber 58% der Steuerleistung tragen; die unteren 50% tragen dagegen nur 1,6% zur Steuerlast bei Gegenargument: Während die SV-Beiträge ab einer bestimmten Grenze nicht mehr weiter ansteigen, bekommen alle die gleiche Leistung; prozentuell leisten Ärmere mehr Beiträge als Reiche Hauptsteuerlast wird von Lohnabhängigen getragen, während Vermögen de facto nicht besteuert wird Regressive Verteilung der Mehrwertsteuer

31

WIFO: Steuerbelastung nach Dezilen

32

Steuereinnahmen 2009 (in Mio. Euro)

")

33

Einkommen und Steuer Zuwachs 2000 bis 2008 in %

R:\VWR\Salaba\Kovarik\Einkommen und Steuer Zuwachs 2000 bis 2008 in %.ppt

34

Einkommensteuer der AN 2008

35

Einkommensteuer: Entlastungen durch Reform 2009

36

Einkommensteuer- spitzensätze 2007 in %

37

Höherer Spitzensteuersatz

Die reichsten 1% der Bevölkerung ( Menschen) verdienen EUR ,-- im Jahr und würden nach GPA-djp-Modell EUR 1.580,-- zahlen (Entlastung durch Steuerreform 2009: EUR 1.350,--) Mehraufkommen: EUR 62 Mio.

verdienen EUR ,-- im Jahr und würden nach GPA-djp-Modell EUR 1.580,-- zahlen. (Entlastung durch Steuerreform 2009: EUR 1.350,--) Mehraufkommen: EUR 62 Mio.")

38

Einkommensteuereingangssätze 2009 in %

39

Abgabenquote für Durchschnittsverdienst (ohne Arbeitgeber) 2005

2005")

40

GPA-djp-Vorschlag: Absetzbeträge

Verkehrsabsetzbetrag Anhebung von EUR 291,-- auf EUR 400,-- ArbeitnehmerInnenabsetzbetrag Erhöhung von EUR 54,-- auf EUR 250,-- Anhebung der Negativsteuer auf EUR 450,-- (+ Ausdehnung auf PensionistInnen) Pendlerpauschale Umwandlung von Freibetrag in Absetzbetrag mit Negativsteuerwirkung, auch für öffentlichen Verkehr Erhöhung Kilometergeld auf 48 Cent

Pendlerpauschale. Umwandlung von Freibetrag in Absetzbetrag mit Negativsteuerwirkung, auch für öffentlichen Verkehr. Erhöhung Kilometergeld auf 48 Cent.")

41

Gewinnsteuereinnahmen in % aller Steuereinnahmen 2007

42

Körperschaftssteuer 2005 durch Körperschaftssteuersenkung und Gruppenbesteuerung bereits massive Entlastungen Effektive weit von nominellen Steuersätzen entfernt Steuerbegünstigte Anschaffung von Wertpapieren in Zeiten einer Finanzkrise fragwürdig (Investitionsfreibetrag)

")

43

IV: Umverteilungseffekt von Vermögensbesteuerung nicht nachvollziehbar

IV: „Länder mit einer höheren Vermögensbesteuerung haben niedrigere Einkommenssteuern“ IV: Besteuerung von Vermögen ist zusätzliche Gewinnsteuer und de-facto-Erhöhung der Körperschafts-steuer IV: Länder mit starken Vermögenssteuern weisen größere Ungleichheiten auf

44

Vermögensbezogene Steuern 2007 (als Anteil am Gesamtsteueraufkommen)

Erbschafts- und Schenkungssteuer, Abgabe von land- und forstwirtschaftlichen Betrieben, Bodenwertabgabe (Steuersatz beträgt 1% des Euro übersteigenden Einheitswertes), Kapitalertragssteuern, Grunderwerbssteuer (NICHT Grundsteuer- da in Ö. Gemeindekompetenz) 44

, Kapitalertragssteuern, Grunderwerbssteuer (NICHT Grundsteuer- da in Ö. Gemeindekompetenz) 44.")

45

Steuern abgeschafft Vermögensteuer – abgeschafft

Die Vermögensteuer wurde ab dem abgeschafft - das Aufkommen an dieser Steuer belief sich im Jahr 1993 auf 8,4 Mrd. Schilling = EUR 610 Mio. Erbschaftssteuer – juristische Personen Das Erbschaftssteueräquivalent - als Abgabe juristischer Personen als Ausgleich für das Fehlen einer erbschaftssteuerlichen Belastung - wurde ab dem abgeschafft. Aufkommen 1993: 1,9 Mrd. Schilling = EUR 138 Mio. Erbschaftssteuer – natürliche Personen 2008 ausgelaufen Aufkommen 2007: EUR 140 Mio.

46

Steuern abgeschafft Sonderabgabe von Banken:

Die Sonderabgabe von Banken wird seit nicht mehr eingehoben. Aufkommen 1993: 1,925 Mrd. Schilling = EUR 140 Mio. Abschaffung der Börsenumsatzsteuer ab : Steuerausfall rund 1 Milliarde Schilling = EUR 72 Mio. Spekulationsertragsteuer: Wenn Wertpapier mehr als 1 Jahr gehalten wird, dann Steuerbefreiung 1 Mrd. Schilling Steuerausfall = EUR 72 Mio.

47

Erbschaftssteuer Erbschaftssteuer ist im August 2008 ausgelaufen

Hatte eine stark umverteilende Wirkung: 2006 entfiel die Hälfte des Aufkommens der Erbschafts- und Schenkungssteuer auf 1,3% der Erbfälle (811 von Erben) AkademikerInnen erben am häufigsten, Menschen mit Pflichtschulabschluss am seltensten Problem der alten Erbschaftssteuerregelung: - Niedrige Einheitswerte von Grundstücken - Steuerbefreiung für Sparguthaben und Wertpapierdepots Reform Erbschaftssteuer (AK/ÖGB) Finanzvermögen steuerpflichtig 2 statt 5 Steuerklassen die Steuersätze zwischen 4% und 20% Steuerfreibetrag von EUR ,--

AkademikerInnen erben am häufigsten, Menschen mit Pflichtschulabschluss am seltensten. Problem der alten Erbschaftssteuerregelung: - Niedrige Einheitswerte von Grundstücken. - Steuerbefreiung für Sparguthaben und Wertpapierdepots. Reform Erbschaftssteuer (AK/ÖGB) Finanzvermögen steuerpflichtig. 2 statt 5 Steuerklassen. die Steuersätze zwischen 4% und 20% Steuerfreibetrag von EUR ,--")

48

Vermögensverteilung in Österreich

Gesamtvermögen: 10% besitzen 68% des Vermögens Oberste 0,1% der Haushalte haben genauso viel Geldvermögen wie die gesamten unteren 50% Immobilien: Oberste 1% besitzen Vermögen von EUR 7 Mio., Untersten 90% EUR ,-- Schulmeister 2006, S.11 : in Soziale Innovation konkret OeNB-PA, Quelle: OeNB Gellpolitik und Wirtschaft 2/2006, S. 103

49

Wer ist von Vermögensteuer – Immobilienbesitz betroffen ?

Wert der Gesamt-Immobilie Untersten 10 % Euro Zweites Dezil Euro Drittel Dezil Euro Viertes Dezil Euro Fünftes Dezil Euro Sechstes Dezil Euro Siebentes Dezil Euro Achtes Dezil Euro Neuntes Dezil Euro Zehntes Dezil , Euro 91.bis Euro 96.bis , Euro Oberste 1 % , Euro Quelle: ÖGB Volkswirtschaft

50

Vermögensteuer: GPA-djp-Modell

GPA-djp fordert eine progressiv gestaffelte Vermögensbesteuerung Freibetrag von EUR ,-- Eingangssteuersatz von 0,25 %, der sich schrittweise auf 1,45 % bei über EUR 2 Mio. Vermögen erhöht Gesamtes Vermögen wird erfasst (Immobilien, Fahrzeuge, Wertpapiere, Sparbücher); Hausrat ist ausgenommen; Laufende Kredite werden abgezogen Vermögensbewertung: Nach dem Verkehrswert

; Hausrat ist ausgenommen; Laufende Kredite werden abgezogen. Vermögensbewertung: Nach dem Verkehrswert.")

51

Grundsteuerdebatte Einnahmen durch Grundsteuern 2009: EUR 580 Mio.

WIFO: Annäherung des Einheits-wertes an Verkehrswert und Steuersatz von 0,5%: mindestens EUR 500 Mio. Mehreinnahmen, bis zu EUR 1,3 Milliarden je nach Freibeträgen Grundsteueranteil einer durchschnittlichen 70m2-Wohnung EUR 4,73

52

Bankenabgabe Schweden: Spezialfonds mit 0,036% Steuersatz (innerhalb von 15 Jahren 2,5% des BIP) USA: 0,15% bei Vermögenswerten über EUR 50 Milliarden; zeitlich befristet; gegen Bankenzentralisierung Österreich/Faymann: 0,07% Steuersatz, Eigenkapitalabzug, bringt EUR 500 Mio. Andere Möglichkeit: bei Krediten ansetzen, Spareinlagen Anteil der Kredite an in- und ausländische KundInnen an der Bilanzsumme ist von 1996 bis 2008 von 51% auf 40% gesunken

53

Fair teilen – Lasten der Krise

Finanztransaktionssteuer Das Volumen der Finanztransaktionen ist bereits fast hundertmal so hoch wie das Bruttoinlandsprodukt (BIP). Bei einem minimalen Steuersatz von etwa 0,01%, würden kurzfristig-spekulative Transaktionen verteuert. Gleichzeitig wäre dies ein Beitrag zur Stabilisierung der Finanzmärkte und brächte allein in Österreich EUR 1,2 Mrd Mehreinnahmen (IHS) 0,03% >>>>>>> EUR 2,7 Mrd 11 Länder haben bereits Finanztransaktionssteuer „Rechtsgeschäftsgebühr“ statt Umsatzsteuerkonzept Folge: Rückgang der Finanztransaktionen

. Bei einem minimalen Steuersatz von etwa 0,01%, würden kurzfristig-spekulative Transaktionen verteuert. Gleichzeitig wäre dies ein Beitrag zur Stabilisierung der Finanzmärkte und brächte allein in Österreich EUR 1,2 Mrd Mehreinnahmen (IHS) 0,03% >>>>>>> EUR 2,7 Mrd. 11 Länder haben bereits Finanztransaktionssteuer. „Rechtsgeschäftsgebühr statt Umsatzsteuerkonzept. Folge: Rückgang der Finanztransaktionen.")

54

Fair teilen - Vermögenszuwachssteuer

Derzeit wird der Zuwachs von Finanzvermögen nur im ersten Jahr (Spekulationsfrist) besteuert Das ist im Vergleich zu SparbuchbesitzerInnen, welche 25 Prozent Kapitalertragsteuer zahlen müssen, ungerecht Daher soll die Spekulationsfrist abgeschafft und auf alle Finanzprodukte eine Steuer von 25 Prozent auf den Vermögenszuwachs eingehoben werden Geschätztes Aufkommen ca. EUR 400 Mio. Problem: Bankgeheimnis

besteuert. Das ist im Vergleich zu SparbuchbesitzerInnen, welche 25 Prozent Kapitalertragsteuer zahlen müssen, ungerecht. Daher soll die Spekulationsfrist abgeschafft und auf alle Finanzprodukte eine Steuer von 25 Prozent auf den Vermögenszuwachs eingehoben werden. Geschätztes Aufkommen ca. EUR 400 Mio. Problem: Bankgeheimnis.")

55

„Ökologische Steuern“

Flugticketsteuer (Frankreich bzw. Deutschland) Normverbrauchsabgabe, gespreizte KFZ-Steuer Flächendeckende LKW-Maut Umgestaltung der Energieabgabenrückvergütung Ökologisierung Pendlerpauschale und Umwandlung in Absetzbetrag Deutschland: Aufkommen 1 Milliarde, 3 Stufen nach Entfernung (8 Euro, 25 Euro, 45 Euro) Frankreich: Aufkommen 200 Mio. EUR, 4 Stufen nach Entfernung und Klasse (1/10 Euro und 4/40 Euro)

Normverbrauchsabgabe, gespreizte KFZ-Steuer. Flächendeckende LKW-Maut. Umgestaltung der Energieabgabenrückvergütung. Ökologisierung Pendlerpauschale und Umwandlung in Absetzbetrag. Deutschland: Aufkommen 1 Milliarde, 3 Stufen nach Entfernung (8 Euro, 25 Euro, 45 Euro) Frankreich: Aufkommen 200 Mio. EUR, 4 Stufen nach Entfernung und Klasse (1/10 Euro und 4/40 Euro)")

56

Es gibt vieles, für das es sich lohnt, organisiert zu sein.

Ähnliche Präsentationen

unter Mitarbeit von Herbert Berger Trautl Brandstaller Peter.>")

, die reichsten 8,7%>")